Размер и доля рынка коммерческой недвижимости Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

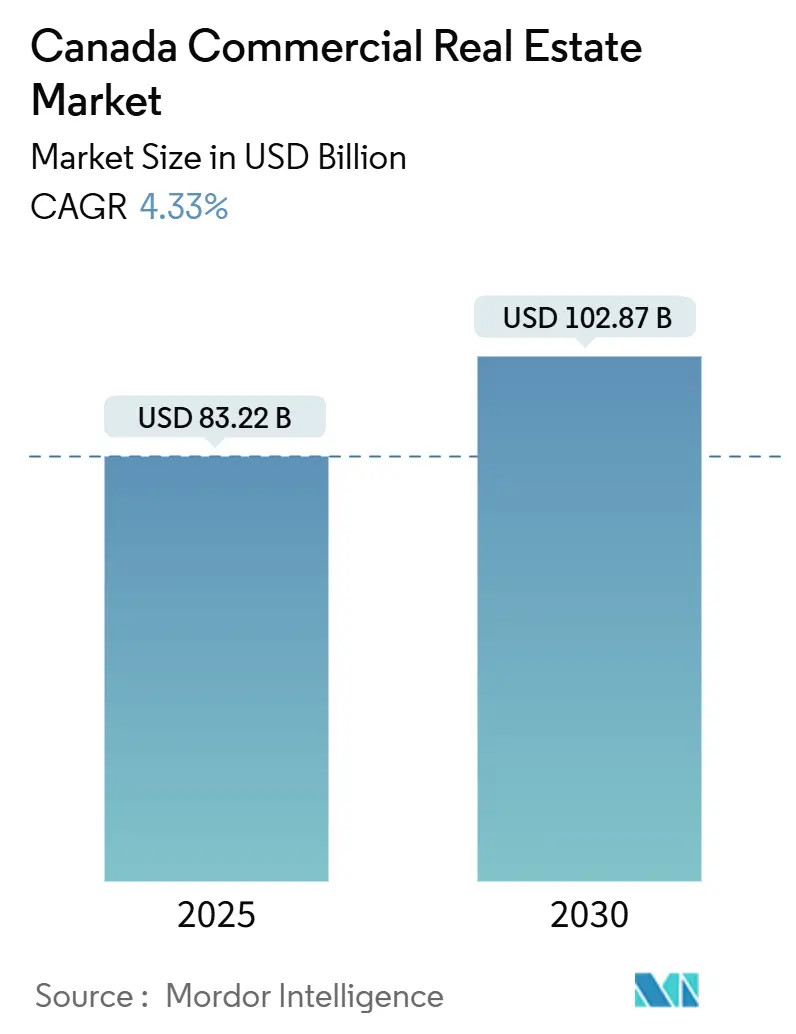

| Размер Рынка (2025) | 83.22 Миллиардов долларов США |

| Размер Рынка (2030) | 102.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.33% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой недвижимости Канады от Mordor Intelligence

Размер рынка коммерческой недвижимости Канады в настоящее время оценивается в 83,22 млрд долларов США в 2025 году и прогнозируется достичь 102,87 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,33% за период. Настроения инвесторов улучшились, поскольку снижение политических ставок сужает спреды финансирования, побуждая пенсионные фонды и REIT переводить капитал в основные активы, избавляясь от нестратегических объектов недвижимости. Рост населения, вызванный иммиграцией, подъем в ближнем производстве и постоянное внедрение электронной коммерции расширяют спрос на офисы, логистические объекты и комплексные застройки. Инфраструктурные расходы, такие как модернизация железной дороги CN на 356 млн долларов США в Квебеке, укрепляют торговые коридоры и стимулируют поглощение промышленных площадок. Между тем, дешевая гидроэнергия Квебека привлекает операторов дата-центров, углубляя привлекательность провинции как центра технологических услуг.

Ключевые выводы отчета

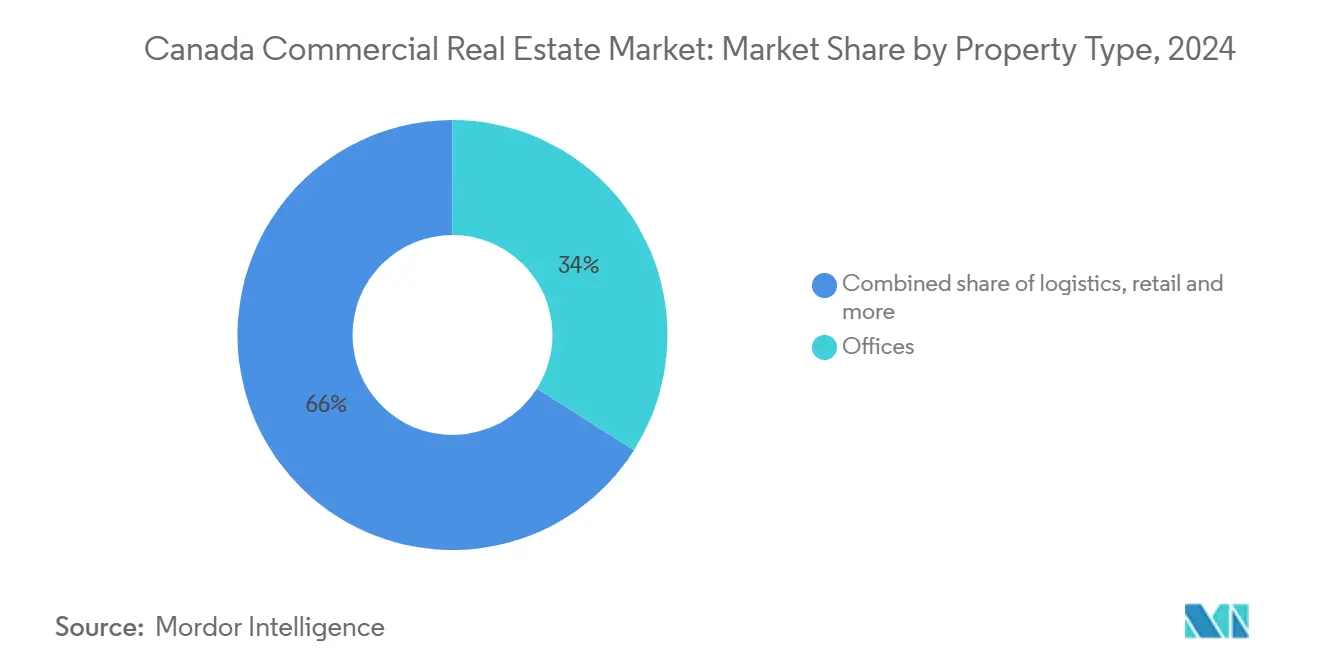

- По типу недвижимости офисы лидировали с долей 34,0% рынка коммерческой недвижимости Канады в 2024 году; прогнозируется, что логистические активы будут расти со среднегодовым темпом роста 5,10% до 2030 года.

- По бизнес-модели сегмент продаж занимал 62,8% доли рынка коммерческой недвижимости Канады в 2024 году, в то время как сегмент аренды демонстрирует наиболее быстрое расширение со среднегодовым темпом роста 4,98% до 2030 года.

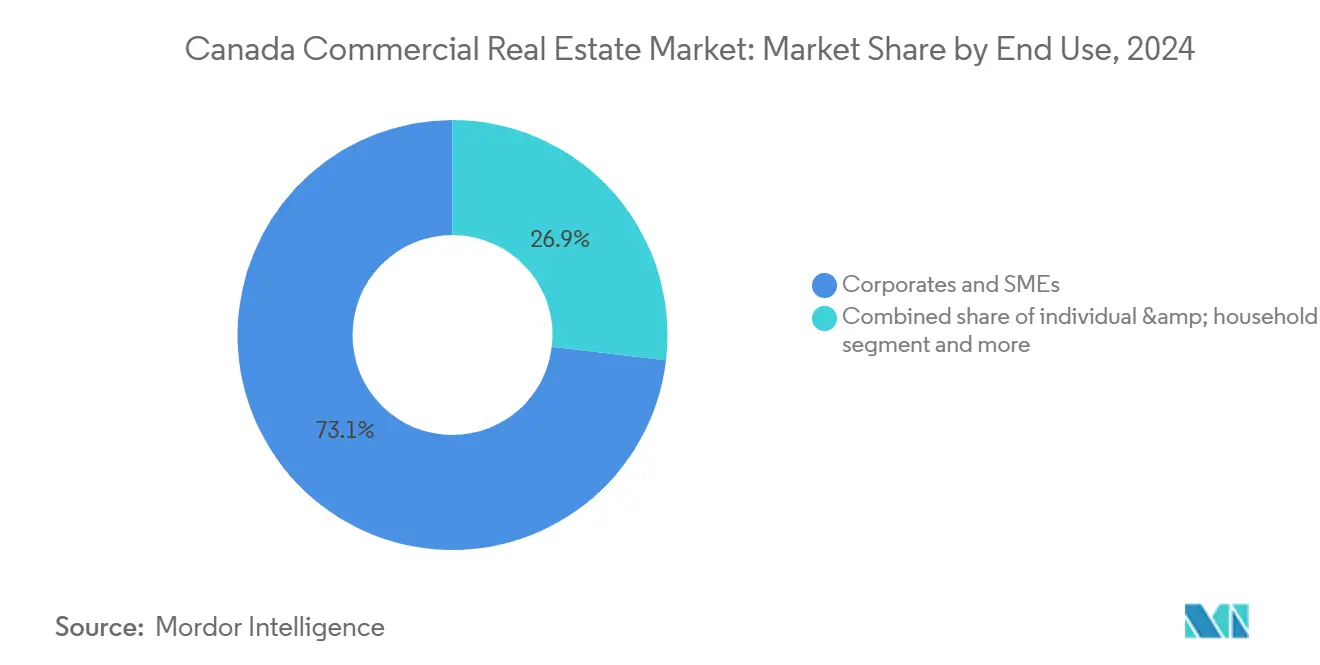

- По конечным пользователям корпорации и МСП составили 73,1% размера рынка коммерческой недвижимости Канады в 2024 году и развиваются со среднегодовым темпом роста 4,84%.

- По регионам Онтарио захватило 29,1% рынка коммерческой недвижимости Канады в 2024 году; Квебек является самым быстрорастущим географическим регионом со среднегодовым темпом роста 5,10% до 2030 года.

Тренды и инсайты рынка коммерческой недвижимости Канады

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Федеральная иммиграционная цель 500 тыс. новых жителей ежегодно | +1.2% | Национальная; концентрированная в Торонто, Ванкувере, Монреале | Долгосрочная (≥ 4 лет) |

| Ближнее производство промышленного спроса вдоль коридора Онтарио-Квебек | +0.8% | Онтарио и Квебек, распространение на Атлантическую Канаду | Среднесрочная (2-4 года) |

| Электронная коммерция превышающая 8% розничных продаж | +0.6% | Национальные городские центры | Среднесрочная (2-4 года) |

| Переработка капитала REIT и сухой порох пенсионных фондов | +0.5% | Основные рынки Торонто, Ванкувера, Монреаля | Краткосрочная (≤ 2 лет) |

| Расширение технологических арендаторов Торонто в офисах класса A | +0.4% | Большой район Торонто, Оттава, Ватерлоо | Краткосрочная (≤ 2 лет) |

| Миграция дата-центров к гидроэнергии Квебека | +0.3% | Квебек; распространение на Манитобу, Британскую Колумбию | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск промышленного спроса, подпитываемого ближним производством, вдоль коридора Онтарио-Квебек

Производители, перемещающие производство ближе к североамериканским потребителям, поглощают складские и гибкие активы на участке Виндзор-Квебек-Сити, поощряемые планом конкурентоспособности Квебека на 4,05 млрд долларов США, который противодействует торговым барьерам США.[1]"Discours sur le budget 2025-2026," finances.gouv.qc.cammigration," canada.ca Промышленная аренда остается активной в автомобильных и передовых производственных кластерах, даже несмотря на то, что национальный экспорт упал на 2,8% в третьем квартале 2024 года. Расширенные мощности железной дороги CN, подкрепленные модернизацией на 356 млн долларов США, увеличивают пропускную способность и сокращают время транзита, укрепляя логистический профиль коридора. Застройщики добавляют современные объекты с высокими потолками, однако строительные планы остаются дисциплинированными на фоне инфляции затрат, предотвращая избыточное предложение. Среднесрочное поглощение должно доминировать над новыми завершениями, поскольку операторы распределения отдают приоритет преимуществам скорости выхода на рынок.

Федеральные иммиграционные цели добавляют 500 тыс. жителей ежегодно, стимулируя многосемейное строительство

Политики стремятся принять 395 000 постоянных жителей в 2025 году, сокращая до 365 000 к 2027 году, при этом 29% прибывающих обладают навыками строительных профессий.[2]Statistics Canada, "Building Construction Price Indexes, Q1 2025," statcan.gc.ca Приток интенсифицирует спрос на районную розничную торговлю, офисные услуги жизненного цикла и городские логистические узлы в Торонто, Ванкувере и Монреале. Стабильное формирование домохозяйств поддерживает комплексные проекты рядом с транспортом, сужая разрыв в предложении жилья на ожидаемые 670 000 единиц к 2027 году. Вторичные города, такие как Галифакс и Саскатун, также привлекают новоприбывших, расширяя географический охват коммерческих застроек. Застройщики используют модульные проекты, которые могут переключаться между жилым использованием и коммерческим использованием первого этажа для защиты проектов от будущих изменений.

Расширение технологических арендаторов Торонто поддерживает предварительную аренду офисов класса A несмотря на гибридную работу

Технологические работодатели продолжают отдавать приоритет коллаборативным центрам, о чем свидетельствует утроение персонала Kainos в Торонто до 300 человек к 2025 году. Крупные предварительные сделки аренды запланированы на поставку до 2026 года, даже несмотря на то, что общегородская вакантность составляет 19,2%. Арендаторы предпочитают богатые удобствами башни, которые поддерживают благополучие сотрудников и ESG-репутацию, что приводит к разделенному рынку, на котором пространство класса A превосходит товарные офисы. Операторы коворкинга также масштабируют площади, поглощая пространство от арендаторов, оптимизирующих портфели. Краткосрочные стимулы, такие как готовые к использованию проекты и отсрочки арендной платы, остаются распространенными, но ожидается их сокращение после стабилизации вакантности.

Проникновение электронной коммерции, превышающее 8% розничных продаж, стимулирует городскую логистику последней мили

Ритейлеры, модернизирующие омниканальные возможности, арендуют микро-центры выполнения в пределах 10 км от плотных потребительских кластеров, сокращая время доставки и снижая выбросы. Международный транспортный форум выделяет роботов доставки на тротуарах как многообещающее решение для снижения заторов, побуждая органы зонирования разрешать меньшие логистические площади в районах смешанного использования. Адаптивное повторное использование старых розничных коробок в кросс-доки является обычным, особенно вокруг Торонто и Ванкувера. Застройщики учитывают более высокие энергетические нагрузки и подключение к данным для размещения автоматизации. Среднесрочный спрос на объекты менее 150 тыс. кв. футов прогнозируется превысить предложение, поддерживая арендные ставки на восходящей траектории.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Повышенная политическая ставка Банка Канады сохраняет капитализацию липкой, а оценки волатильными | -0.9% | Национальная; наиболее острая в Торонто и Ванкувере | Краткосрочная (≤ 2 лет) |

| Инфляция строительных затрат в среднем 11% CAGR давит на маржу развития | -0.7% | Основные городские центры по всей стране | Среднесрочная (2-4 года) |

| Ужесточение требований к раскрытию ESG увеличивает капитальные затраты на модернизацию устаревших активов | -0.6% | Национальная; старые активы класса B/C в Торонто, Монреале, Калгари | Среднесрочная (2-4 года) |

| Всплески вакантности пригородных офисов после пандемии сдерживают рост арендной платы за пределами деловых районов | -0.4% | Пригородные субрынки Торонто, Ванкувера, Оттавы | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повышенная политическая ставка Банка Канады сохраняет капитализацию липкой, а оценки волатильными

Хотя политическая ставка снизилась до 3% в 2025 году, ипотечные спреды продолжают следовать за доходностью облигаций, поддерживая разрыв между предложением и спросом, который снижает скорость транзакций. Декомпрессия капитализации наиболее заметна во вторичных офисах и розничной торговле, в то время как первоклассная промышленность остается более сжатой. Меньшие спонсоры, полагающиеся на банковские кредиты, отступают, позволяя хорошо капитализированным REIT консолидировать позиции. Затраты на форвардное хеджирование удерживают начало развития подавленным до дальнейшей стабилизации финансовых рынков. В краткосрочной перспективе определение цены зависит от дополнительных снижений ставок и ясности вокруг тарифной политики США.

Инфляция строительных затрат в среднем 11% CAGR давит на маржу развития

Статистическое управление Канады зафиксировало рост затрат на 3,5% в годовом исчислении для нежилых построек в первом квартале 2025 года, с локальными всплесками в Лондоне и Регине.[3]Government of Canada, "Government of Canada Reduces IMinistère des Finances du Québec, Волатильность материалов, особенно стали и алюминия, усложняет ценообразование тендеров и сжимает контракты с фиксированной ценой. Застройщики доступного жилья и проектов смешанного использования с трудом перекладывают затраты на арендаторов, вынуждая перепроектирование или поэтапную поставку. Префабрикация и закупки оптом смягчают некоторые давления, но требуют масштаба, которого не хватает меньшим строителям. Перебои в цепочке поставок механического оборудования удлиняют сроки проектов, добавляя затраты на содержание и премии за непредвиденные обстоятельства.

Сегментный анализ

По типу недвижимости: офисы закрепляют активность, в то время как логистика ускоряется

Офисы составили 34% рынка коммерческой недвижимости Канады в 2024 году, укрепляя свою роль в качестве основного драйвера доходов сектора. Вакантность достигла пика на уровне 18,4% по стране, но стабилизировалась, поскольку арендаторы переходили к современному пространству, сжимая риск устаревания в новых башнях. Инвестиции потекли в эмпирические улучшения - оздоровительные центры, гибкие зоны сотрудничества и HVAC на возобновляемой энергии - для удержания занятых в секторе знаний. Динамика перехода к качеству, в сочетании с ограниченными новыми начинаниями строительства, подкрепляет устойчивость арендной платы в активах класса A в Торонто, Ванкувере и Монреале. Между тем, провинциальные стимулы для преобразования офисов в жилые помещения убрали 870 000 кв. футов из запасов в первом квартале 2024 года, сужая первоклассное предложение и поддерживая рост арендной платы в центральных узлах.

Логистика является самой быстрорастущей категорией, расширяясь со среднегодовым темпом роста 5,1% до 2030 года, поскольку ритейлеры нацеливаются на стандарты выполнения в тот же день. Многоуровневые городские склады и объекты холодовой цепи привлекают институциональный капитал, стремящийся захватить стабильные денежные потоки. Застройщики подчеркивают резервирование энергии, соотношения док-дверей и поворотные полосы, совместимые с электрическими флотами доставки. Несмотря на повышенные цены на землю рядом с аэропортом Пирсон в Торонто, спрос постоянно превышает предложение, поддерживая премии аренды и низкую структурную вакантность. Инвесторы, использующие модернизацию кросс-докинга и строительство мезонинов, повышают доходность без больших рисков зеленых полей. В совокупности офисы и логистика вместе представляют более половины размера рынка коммерческой недвижимости Канады, сигнализируя о сбалансированной экспозиции между наследственными и ориентированными на рост активами.

Примечание: Доли сегментов всех отдельных регионов доступны при покупке отчета

По бизнес-модели: доминирует оборот продаж, но аренда лидирует в росте

Сделки продаж составили 62,7% рынка коммерческой недвижимости Канады в 2024 году, отражая стратегии переработки капитала среди REIT и пенсионных фондов. Мега-сделки, такие как программа изъятия инвестиций Artis REIT на 729,7 млн долларов США, иллюстрируют активную перебалансировку портфеля, которая поддерживает ликвидность на основных рынках. Иностранные инвесторы, особенно из Сингапура и Германии, являются нетто-покупателями стабилизированных розничных и промышленных активов, используя благоприятные валютные дифференциалы. Передачи прав собственности сконцентрировались вокруг Торонто и Ванкувера, где прозрачность данных ускоряет андеррайтинг. Тем не менее, согласование предложения и спроса остается хрупким при волатильном ценообразовании долга.

Модель аренды, растущая со среднегодовым темпом роста 4,98%, становится центральной для институциональных стратегий, отдающих приоритет долговечности дохода во время экономической неопределенности. Занятость CAPREIT на 98,1% и чистый операционный доход по аналогичным объектам в размере 117,3 млн долларов США в 2024 году подчеркивают устойчивость аренды s25.q4cdn.com. Управляющие активами развертывают системы умных зданий для оптимизации коммунальных услуг, контролируемых арендодателем, повышая чистый операционный доход без повышения базовых арендных ставок. Рамки соответствия ESG также открывают преимущества зеленого финансирования, снижая процентные расходы на рефинансирование. По мере стабилизации долговых рынков аналитики ожидают, что арендные портфели будут иметь премии оценки по отношению к торгово-ориентированным платформам, закрепляя их долю в размере рынка коммерческой недвижимости Канады на горизонте прогноза.

По конечным пользователям: корпорации и МСП формируют модели спроса

Корпорации и МСП командовали 73,1% рынка коммерческой недвижимости Канады в 2024 году и прогнозируется расширение со среднегодовым темпом роста 4,84%, поддерживаемое наймом в технологическом секторе и производством на берегу. Работодатели ищут высокоплотные, богатые транспортом офисные районы для доступа к талантам и поощрения сотрудничества. Рост сегмента также подпитывает требования к региональным распределительным центрам, которые поддерживают омниканальные розничные стратегии. МСП в области наук о жизни, финтех и творческих индустрий тяготеют к гибкой аренде в инновационных районах, создавая возможности для арендодателей, предлагающих готовое к использованию пространство.

Спрос от частных лиц и домохозяйств центрируется на розничных активах районного масштаба и смешанного использования, которые интегрируют продуктовые якоря с общественными услугами. Правительственные и институциональные пользователи, хотя и меньше, поставляют стабильные потоки доходов через долгосрочную аренду, особенно в объектах обороны, образования и здравоохранения. Переход корпораций к гибридной работе увеличил интерес к адаптируемым этажным планам и системам фильтрации воздуха, сертифицированным по благополучию, заставляя арендодателей быстро модернизировать запасы. Рост рабочей силы, вызванный иммиграцией, добавляет дальнейшую глубину к конвейерам арендаторов, обеспечивая, что корпорации и МСП остаются доминирующими влиятелями доли рынка коммерческой недвижимости Канады в среднесрочной перспективе.

Примечание: Доли сегментов всех отдельных регионов доступны при покупке отчета

Географический анализ

Онтарио занимало 29,1% рынка коммерческой недвижимости Канады в 2024 году, закрепленное плотной агломерацией финансовых, технологических и биомедицинских арендаторов в Большом районе Торонто. Спрос на электроэнергию в провинции прогнозируется вырасти на 60% к 2050 году, подкрепляя инвестиции в инфраструктуру, которые стимулируют коммерческое строительство. Министерство экономического развития выделило 1,85 млрд долларов США на 2025-2026 годы для привлечения проектов передового производства, в то время как инициатива Transit-Oriented Communities стимулирует узлы смешанного использования вокруг новых станций метро. Уязвимость к торговой политике США сохраняется, поскольку три четверти провинциального экспорта пересекают американскую границу, но тенденции ближнего производства частично компенсируют этот риск, поощряя местное производство.

Квебек, самая быстрорастущая провинция со среднегодовым темпом роста 5,1%, использует экономические программы на 4,05 млрд долларов США и обильную гидроэнергию для привлечения инвесторов дата-центров и аэрокосмической отрасли. Investissement Québec зафиксировал 6,5 млрд долларов США прямых иностранных инвестиций по 82 проектам в 2024-2025 годах, сигнализируя о диверсифицированном спросе за пределами традиционного производства. Модернизация железной дороги CN на 356 млн долларов США и проект легкого метро REM продвигают логистические возможности и катализируют 9 млрд долларов США в смежной застройке недвижимости. Более широкие экспортные стратегии, нацеленные на Европу и Азию, снижают зависимость от американских рынков, смягчая циклические шоки.

Британская Колумбия и Альберта предлагают контрциклическое позиционирование, с восстановлением Калгари, закрепленным диверсификацией энергетики и ростом профессиональных услуг. Конвейер Канадского инфраструктурного банка, превышающий 25 млрд долларов США в государственно-частных проектах в западных провинциях, расширяет промышленные и офисные площади городов второго уровня. Атлантическая Канада выигрывает от переливающегося логистического спроса и растущего производства ближнего производства в пищевой переработке и компонентах чистых технологий. Во всех регионах специализация - будь то в чистой энергии, AI-инфраструктуре или передовом производстве - диктует стратегии распределения капитала, расширяя холст для инвесторов, стремящихся к сбалансированной экспозиции в рынке коммерческой недвижимости Канады.

Конкурентный ландшафт

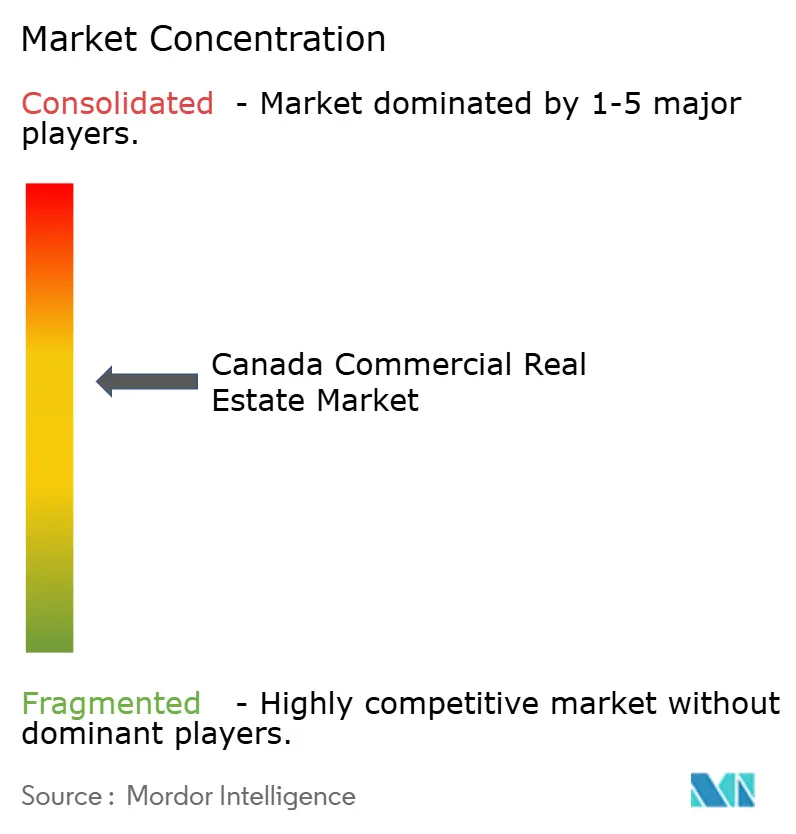

Рыночная конкуренция умеренная, с национально диверсифицированными REIT и менеджерами, поддерживаемыми пенсиями, держащими существенные портфели, в то время как специализированные застройщики вырезают высокорастущие ниши. RioCan, Brookfield Properties и Oxford Properties полагаются на масштаб для доступа к низкозатратному долгу и захвату основных городских участков редевелопмента. Ожидающаяся покупка Triovest компанией Colliers формирует мощный центр услуг, надзирающий более 95 млн кв. футов, добавляя интегрированную мощность управления активами и расширяя присутствие брокерских услуг на вторичных рынках. Волна консолидации повышает переговорную силу с кредиторами и подрядчиками, но сужает разнообразие поставщиков для меньших арендодателей.

Стратегическая активность центрируется на переработке капитала: Artis REIT снизил левередж до 40,2% после выгрузки активов на 729,7 млн долларов США, перераспределяя средства в высокорастущие промышленные проекты Ванкувера. Приобретение PROREIT в Виннипеге на 72,4 млн долларов США поднимает его промышленный вес до 88% валовой арендуемой площади, демонстрируя поворот к оборонительным активам денежного потока. Пенсионные фонды, такие как CDPQ, преследуют платформы дата-центров и наук о жизни, которые соответствуют долгосрочным обязательствам и мандатам ESG. Каждый ход подчеркивает тенденцию к заострению фокуса портфеля, снижению экспозиции к уязвимым пригородным офисам.

Внедрение технологий дополнительно дифференцирует ведущих арендодателей. Наборы отчетности ESG, приложения вовлечения арендаторов и платформы предиктивного обслуживания теперь являются стандартом в топ-портфелях. Brookfield использует AI-основанную энергетическую аналитику для сокращения операционных расходов, в то время как Oxford развертывает датчики умных зданий для оптимизации качества воздуха и комфорта жильцов. Меньшие участники смягчают недостатки масштаба, нацеливаясь на недообслуживаемые ниши - холодное хранение рядом с атлантическими портами или офисные здания из массивной древесины, привлекающие арендаторов зеленой экономики. Результирующая конкурентная динамика вознаграждает как капитальную мускулатуру, так и специализированный операционный опыт в рынке коммерческой недвижимости Канады.

Лидеры отрасли коммерческой недвижимости Канады

-

Brookfield Property Partners L.P.

-

Cadillac Fairview Corporation Ltd.

-

Oxford Properties Group

-

Allied Properties REIT

-

Dream Office REIT

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: CDPQ опубликовал доходность 9,4% за 2024 год, увеличив чистые активы до 354,8 млрд долларов США несмотря на вызовы в американских офисных holdings.

- Май 2025: CN объявил инфраструктурную программу на 356 млн долларов США в Квебеке, усиливая железнодорожную мощность и цифровые системы для оптимизации грузопотоков.

- Апрель 2025: Colliers раскрыл планы покупки Triovest, создавая платформу, управляющую более 95 млн кв. футов и проектами на 15 млрд долларов США.

- Март 2025: Квебек представил пакет стимулирования на 4,05 млрд долларов США для смягчения влияния американского протекционизма на фирмы и расширения инфраструктурных расходов на три года.

Область отчета о рынке коммерческой недвижимости Канады

Коммерческая недвижимость (CRE) - это недвижимость, используемая исключительно для бизнес-целей или для предоставления рабочего пространства, а не как жилое пространство. Коммерческая недвижимость часто сдается в аренду арендаторам для ведения деятельности, приносящей доход. Эта широкая категория недвижимости может включать все от одного магазина до огромного торгового центра.

Рынок коммерческой недвижимости Канады сегментирован по типу (офис, розничная торговля, промышленность, многосемейный и гостеприимство) и по городам (Торонто, Ванкувер, Калгари, Оттава, Монреаль и Эдмонтон, а также другие города).

Отчет предлагает размер рынка и прогнозы для рынка коммерческой недвижимости в Канаде в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Офисы |

| Розничная торговля |

| Логистика |

| Прочее (промышленная недвижимость, гостиничная недвижимость и т.д.) |

| Продажи |

| Аренда |

| Частные лица / Домохозяйства |

| Корпорации и МСП |

| Прочее |

| Онтарио |

| Квебек |

| Британская Колумбия |

| Альберта |

| Остальная Канада |

| По типу недвижимости | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочее (промышленная недвижимость, гостиничная недвижимость и т.д.) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечным пользователям | Частные лица / Домохозяйства |

| Корпорации и МСП | |

| Прочее | |

| По регионам (Провинция) | Онтарио |

| Квебек | |

| Британская Колумбия | |

| Альберта | |

| Остальная Канада |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка коммерческой недвижимости Канады и насколько быстро он растет?

Рынок оценивается в 83,22 млрд долларов США в 2025 году и прогнозируется расширение со среднегодовым темпом роста 4,33%, достигнув 102,87 млрд долларов США к 2030 году.

Какой тип недвижимости занимает наибольшую долю рынка сегодня?

Офисы лидируют в ландшафте с долей 34% рынка коммерческой недвижимости Канады 2024 года, подкрепленные переходом к качеству в сторону богатых удобствами зданий класса A.

Какой сегмент ожидается расти быстрее всего до 2030 года?

Прогнозируется, что логистические объекты покажут самый быстрый рост, развиваясь со среднегодовым темпом роста 5,1%, поскольку электронная коммерция и ближнее производство стимулируют спрос на городское распределительное пространство.

Какая провинция является крупнейшим вкладчиком, и какая расширяется быстрее всего?

Онтарио возглавляет диаграмму с 29,12% рыночной выручки в 2024 году, в то время как Квебек является лидером темпа со среднегодовым темпом роста 5,1%, движимый преимуществами чистой энергии и инвестициями в ближнее производство.

Как растущие иммиграционные цели влияют на спрос на коммерческую недвижимость?

Ежегодный приток почти 500 000 новых жителей усиливает спрос на комплексные застройки, районную розничную торговлю и поддерживающие логистические центры, особенно в Торонто, Ванкувере и Монреале.

Каковы основные риски, затуманивающие краткосрочные инвестиционные решения?

Повышенные долговые затраты и инфляция строительных цен - работающая на уровне 3,5% в годовом исчислении в первом квартале 2025 года - сжимают маржу развития и задерживают транзакции до стабилизации финансовых рынков.

Последнее обновление страницы: