Размер и доля рынка жилой недвижимости Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 38.55 Миллиардов долларов США |

| Размер Рынка (2030) | 48.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости Канады от Mordor Intelligence

Размер рынка жилой недвижимости Канады составил 38,55 млрд долларов США в 2025 году, и прогнозируется его расширение до 48,99 млрд долларов США к 2030 году, увеличиваясь с CAGR 4,91%. Рост иммиграции в сочетании с финансированием, которое благоприятствует специально построенным арендным проектам, поднимает спрос быстрее, чем новое предложение в нескольких провинциях. Технологические методы строительства, такие как модульные и многоэтажные здания из массивной древесины, сокращают время строительства, в то время как институциональные инвесторы направляют больше капитала в арендные форматы для обеспечения стабильных денежных потоков. Альберта привлекает мигрантов, вытесненных из Онтарио и Британской Колумбии высокими ценами, а регулятивные изменения - главным образом возможные корректировки стресс-теста по ипотеке - могут расширить доступ к ипотечному кредитованию и возродить покупательную активность. Продолжающаяся инфляция затрат на материалы, рабочую силу и страхование сдерживает краткосрочную прибыль, тем не менее крупные игроки противодействуют этому через эффект масштаба и цифровые инструменты управления недвижимостью.

Ключевые выводы отчета

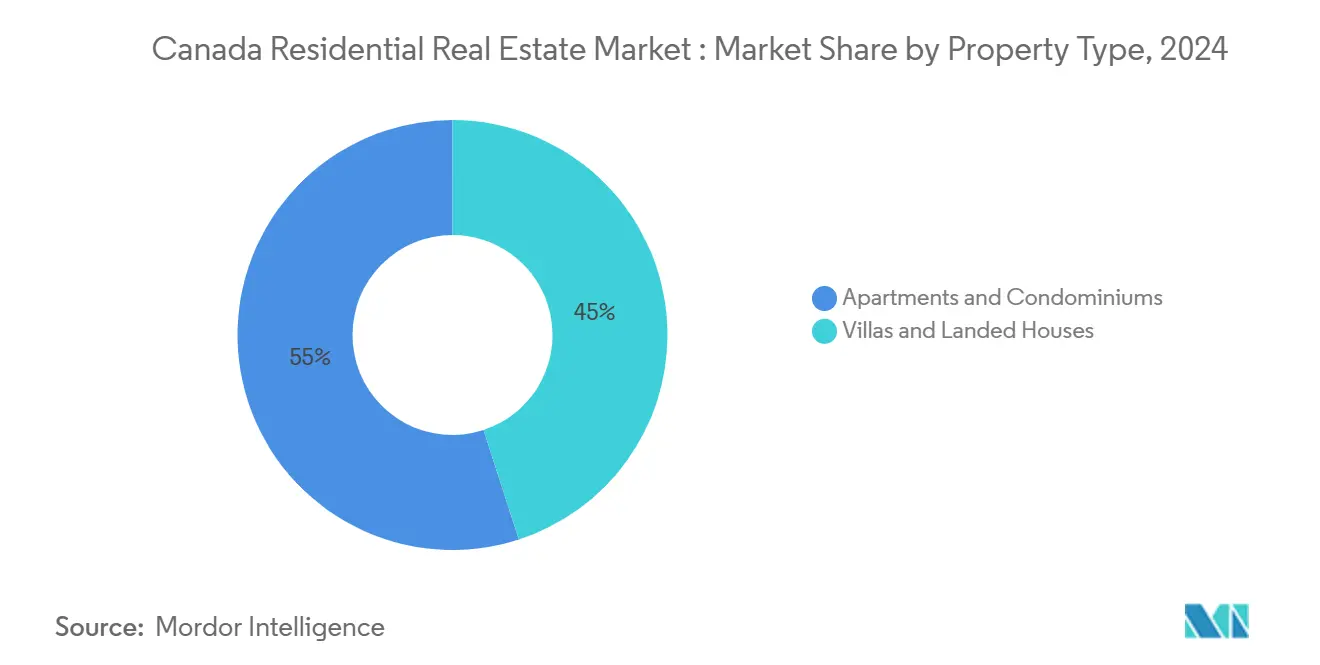

- По типу недвижимости квартиры и кондоминиумы лидировали с 55% долей доходов рынка жилой недвижимости Канады в 2024 году; квартиры и кондоминиумы показали самый быстрый рост с CAGR 5,06% до 2030 года.

- По ценовому диапазону среднерыночные активы занимали 52% доли рынка жилой недвижимости Канады в 2024 году, в то время как сегмент доступного жилья, как прогнозируется, будет расширяться с CAGR 5,16% до 2030 года.

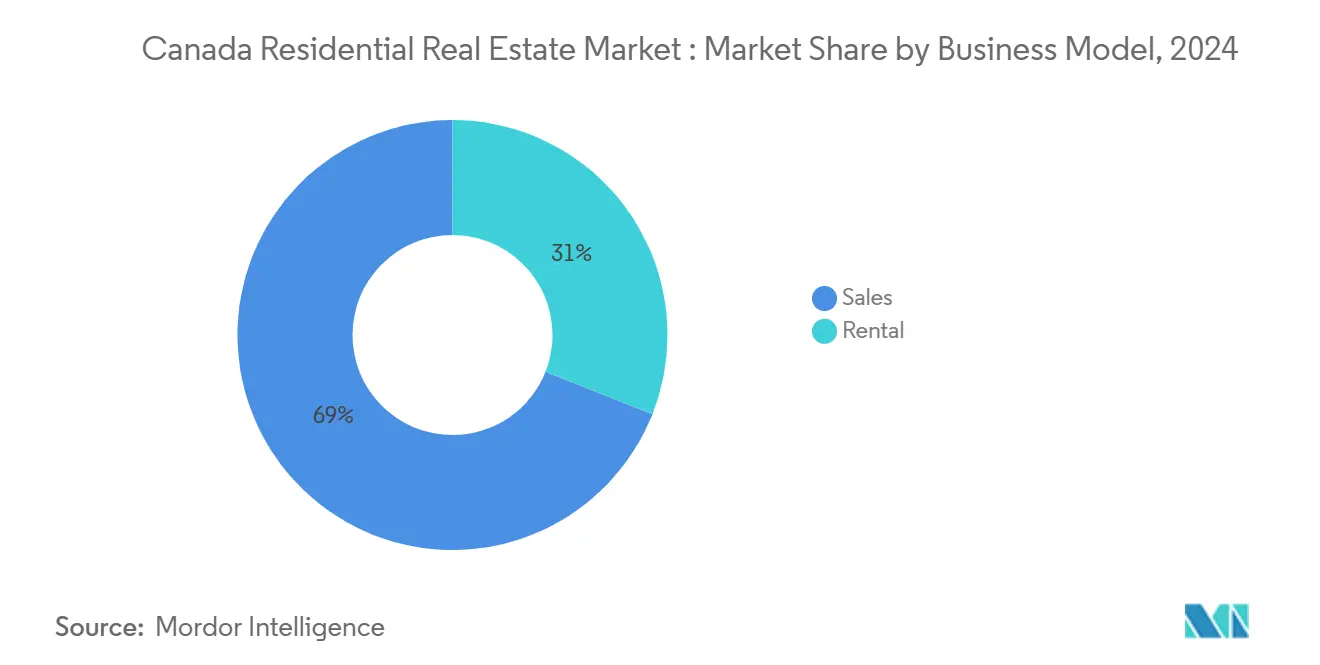

- По бизнес-модели продажи составляли 69% размера рынка жилой недвижимости Канады в 2024 году; арендная модель показывает наивысший импульс с прогнозируемым CAGR 5,25% до 2030 года.

- По способу продажи вторичный рынок составлял 72% рынка жилой недвижимости Канады в 2024 году, тогда как первичные продажи новостроек готовы подняться с CAGR 5,11%.

- По провинциям Онтарио занимало 36% размера рынка жилой недвижимости Канады в 2024 году; Альберта является самой быстрорастущей провинцией с CAGR 5,25% до 2030 года.

Тенденции и аналитика рынка жилой недвижимости Канады

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Формирование домохозяйств, подпитываемое иммиграцией, опережает предложение | +1.2% | Онтарио и Британская Колумбия; переток в Альберту | Среднесрочный период (2-4 года) |

| Федеральное и провинциальное финансирование специально построенной арендной недвижимости | +0.8% | Национальный; наибольший в крупных городских центрах | Долгосрочный период (≥4 лет) |

| Транзитно-ориентированное перезонирование, открывающее городские земельные банки | +0.7% | Онтарио и Британская Колумбия | Долгосрочный период (≥4 лет) |

| Модульные и многоэтажные здания из массивной древесины, сжимающие циклы строительства | +0.6% | Национальный; раннее принятие в Онтарио и БК | Среднесрочный период (2-4 года) |

| Институциональный переход к портфелям аренды односемейных домов | +0.5% | Национальный; фокус на растущих рынках | Долгосрочный период (≥4 лет) |

| Стимулы зеленого финансирования CMHC для многоквартирных домов с нулевым энергопотреблением | +0.4% | Национальный; наиболее сильный в экологически прогрессивных провинциях | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Формирование домохозяйств, подпитываемое иммиграцией, опережает предложение

Население Канады превысило 40 миллионов в 2024 году, и приезжие продолжают подталкивать ежегодное формирование домохозяйств за пределы текущих темпов строительства, особенно в Онтарио и Британской Колумбии. Усиливающийся спрос перетекает в Альберту, поскольку 18 400 молодых работников переехали туда в 2024 году, облегчая - но не устраняя - давление на традиционные пункты въезда. Хотя недавние ограничения на временных жителей умеренно сокращают притоки, федеральная цель в 485 000 постоянных жителей в 2025 году поддерживает устойчивый спрос. Этот демографический импульс усиливает повышательное давление на цены и привлекает институциональный капитал, ищущий защиту от инфляции. В то же время разрывы в доступности расширяются, побуждая государственные субсидии, направленные на покупателей жилья впервые.

Федеральное и провинциальное финансирование специально построенной арендной недвижимости

Программа строительных кредитов для квартир Оттавы на 15 млрд долларов США и Фонд ускорения жилищного строительства на 4,4 млрд долларов США коллективно увеличивают доступ к капиталу и ускоряют муниципальные одобрения[1]Canada Mortgage and Housing Corporation, "Housing Accelerator Fund: Program Details," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. Провинциальные действия усиливают результаты: пакет стимулов Квебека увеличил начало строительства арендного жилья на 30% в 2024 году. Эти программы со стороны предложения выходят за рамки прежних субсидий со стороны спроса, побуждая застройщиков поворачиваться к долгосрочному арендному доходу вместо разовых продаж. Структурный сдвиг виден в том, что 35% завершенных проектов теперь являются специально построенными арендными объектами, самый высокий коэффициент с 1992 года.

Модульные и многоэтажные здания из массивной древесины, сжимающие циклы строительства

Программа Build Canada Homes выделяет 25 млрд долларов США на ускорение заводского жилищного строительства, нацеленного на 500 000 новых домов в год. Обновленные строительные нормы разрешают 18-этажные конструкции из массивной древесины, и ранние последователи в Онтарио и Британской Колумбии сообщают о 50% более быстром времени строительства и 20% экономии затрат по сравнению с бетонными альтернативами. Помимо скорости, сборное производство решает проблемы нехватки рабочей силы и снижает воплощенный углерод, позиционируя модульные проекты для получения льготных ставок зеленого финансирования от CMHC.

Институциональный переход к портфелям аренды односемейных домов

Приватизация Tricon Residential компанией Blackstone Real Estate подчеркивает растущий аппетит к аренде односемейных домов triconresidential.com. Специально построенные подразделения, предназначенные для аренды, масштабируются, потому что они балансируют спрос на отдельно стоящие дома с недоступными затратами на владение. Пенсионные фонды и страховщики отдают предпочтение предсказуемым денежным потокам и ограниченному риску оборота, связанному с этими активами, часто сочетая их с профессиональными платформами управления для операционной эффективности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфляция строительных затрат из-за нехватки квалифицированной рабочей силы | -0.9% | Национальный; острый в городских центрах | Краткосрочный период (≤2 лет) |

| Ужесточение ипотечного стресс-теста OSFI | -0.6% | Национальный; наибольший на высокоценных рынках | Среднесрочный период (2-4 года) |

| Эскалация муниципальных сборов за развитие (GTA) | -0.3% | Большая область Торонто | Среднесрочный период (2-4 года) |

| Растущие страховые премии на высотные кондоминиумы (БК) | -0.1% | Городские рынки Британской Колумбии | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Инфляция строительных затрат из-за нехватки квалифицированной рабочей силы

Строительные затраты на 51% выше допандемических уровней, размывая про-формы и принуждая к продлению графиков. Выходы на пенсию опережают вхождение учеников, а иммиграционная политика все еще подчеркивает знание-ориентированные таланты, а не ремесла. В ответ Оттава ввела 55-летние застрахованные строительные кредиты, но застройщики в Онтарио и Британской Колумбии все еще называют нехватку рабочей силы своим самым большим препятствием для начала строительства. Альберта выигрывает от более мобильной рабочей силы, которая сдерживает скачки заработной платы, тем не менее национальные цепочки поставок стали и остекления остаются напряженными, поддерживая материальные затраты на высоком уровне.

Ужесточение ипотечного стресс-теста OSFI

Регулятор продолжает применять более высокую из договорной ставки плюс 2 процентных пункта или 5,25% в качестве квалификационной ставки. В то время как ставки начали снижаться в начале 2025 года, квалификационный барьер все еще отстраняет многих покупателей жилья впервые. Предлагаемые лимиты соотношения кредита к доходу могут дополнительно ограничить портфели кредиторов, особенно в Торонто и Ванкувере, где средние размеры ипотеки превышают шестикратный доход домохозяйства. Хотя OSFI сигнализировал, что может снять тест для незастрахованных ипотек к концу 2025 года, любое промежуточное ужесточение может замедлить скорость сделок и подтолкнуть спрос к аренде[2]Office of the Superintendent of Financial Institutions, "Residential Mortgage Underwriting Practices and Procedures," Office of the Superintendent of Financial Institutions, osfi-bsif.gc.ca.

Сегментный анализ

По типу недвижимости: квартиры и кондоминиумы лидировали в стратегии плотности

Квартиры контролируют 55% рынка жилой недвижимости Канады в 2024 году и, как прогнозируется, покажут CAGR 5,06% до 2030 года. Застройщики тяготеют к многоквартирным домам, потому что застрахованный долг CMHC снижает требования к собственному капиталу, в то время как муниципальное повышение зонирования от исключительности односемейных домов поддерживает форматы более высокой плотности.

Сильный институциональный аппетит закрепляет эту тенденцию. REIT преследуют специально построенную аренду, которая соответствует мандатам ESG и соответствует обязательствам долгой продолжительности. Модульное строительство и системы массивной древесины сокращают циклы поставки, частично компенсируя инфляцию цен на землю на основных рынках. Строители отдельно стоящих домов концентрируются на отдаленных пригородах, где затраты на землю остаются управляемыми, но ценностное предложение основывается на толерантности к поездкам на работу и меньшем количестве транзитных вариантов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому диапазону: доступное жилье ускоряется

Среднерыночные единицы представляли 52% доли рынка жилой недвижимости Канады в 2024 году, тем не менее доступное жилье прогнозируется как самый быстрорастущий сегмент с CAGR 5,16%. Государственная политика теперь связывает гранты на инфраструктуру с муниципальным прогрессом в доступности, подталкивая города к ускорению одобрений для аренды ниже рыночной[3]Federation of Canadian Municipalities, "Green Municipal Fund: Affordable Housing Stream," Federation of Canadian Municipalities, fcm.ca.

Застройщики получают налоговые льготы и бонусы плотности, назначая 20%-30% единиц как доступные, улучшая смешанную доходность проектов. Институциональные инвесторы, учитывая мандаты социального воздействия, рассматривают доступное жилье как защиту от циклических спадов, потому что списки ожидания обеспечивают долговечную занятость. Продукты класса люкс все еще привлекают иностранных покупателей в нишевых областях, но более высокие налоги на передачу и сборы за вакансии ограничивают спекулятивный импульс.

По бизнес-модели: набирает обороты арендный импульс

Продажи остались большинством с 69% рынка жилой недвижимости Канады в 2024 году, но аренда будет опережать с CAGR 5,25%. 95% финансирование строительства по соотношению кредит к стоимости от CMHC резко сокращает потребности в собственном капитале для арендных разработок, подталкивая торговых строителей к сохранению завершенных активов.

Пенсионные фонды подчеркивают стабилизированные денежные потоки, а REIT растут через соглашения о форвардной покупке, которые снижают риски выходов застройщиков. Сильный рост арендной платы - национально 7,4% в 2024 году - поддерживает коэффициенты покрытия даже в условиях инфляции затрат. Стремления к домовладению умеряются, поскольку заемщики борются за прохождение препятствий стресс-теста, перенаправляя спрос к хорошо оснащенным арендным сообществам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу продажи: первичный рынок сужает разрыв в запасах

Вторичные транзакции составляли 72% рынка жилой недвижимости Канады в 2024 году, но первичные продажи новостроек будут расти с CAGR 5,11%, поскольку программы для покупателей жилья впервые отдают предпочтение недавно завершенному жилью[4]Government of Canada, "Budget 2024: Chapter 4 - Making Housing More Affordable," Government of Canada, canada.ca.

Федеральная политика теперь разрешает 30-летнюю застрахованную амортизацию для покупок нового строительства, снижая ежемесячные платежи. Застройщики используют передовые маркетинговые платформы и виртуальные туры для предварительной продажи единиц раньше, способствуя финансированию строительства. Коды энергоэффективности дают новым постройкам преимущество операционных затрат над старым жилым фондом, склоняя заботящихся о затратах покупателей к первичному рынку, несмотря на более высокие прейскурантные цены.

Географический анализ

Онтарио составляло 36% рынка жилой недвижимости Канады в 2024 году. Сборы за развитие в Большой области Торонто, которые в среднем составляют 165 000 долларов США за единицу кондоминиума, ограничивают осуществимость и удлиняют временные рамки, подталкивая некоторую деятельность к окружающим муниципалитетам. Иммиграция поддерживает высокое чистое формирование домохозяйств, но проблемы доступности поддерживают всплеск аренды и подавляют коэффициент владения.

Британская Колумбия стабилизируется после развертывания транзитно-ориентированного зонирования и налогов на иностранных покупателей. Снятие Ванкувером минимальных правил парковки рядом с скоростным транзитом позволяет более плотное заполнение, тем не менее страховые премии на высотные здания продолжают повышать операционные расходы. Одобрения массивной древесины для 18-этажных башен снижают структурные затраты и углеродные следы, позиционируя провинцию как лабораторию для зеленого развития следующего поколения.

Альберта показывает самый быстрый рост с CAGR 5,25% до 2030 года. Эталонная цена Калгари в 591 100 долларов США остается доступной по сравнению с Торонто и Ванкувером, а провинциальные бюджетные излишки финансируют расширения инфраструктуры, которые привлекают мигрантов. Эдмонтон выигрывает от 4,8% роста населения в начале 2024 года, что переводится в более сильное поглощение как продаж, так и аренды.

Квебек пользуется обновленным импульсом, поскольку медианные цены на односемейные дома около 450 000 долларов США сохраняют владение в пределах досягаемости для местных покупателей. Упрощенный онлайн-портал разрешений, запущенный в 2024 году, сократил средние времена одобрения на 30 дней, снижая затраты на содержание. Специально построенная аренда доминирует в новых началах в Монреале, поскольку институциональный капитал нацелен на стабильные доходы, подкрепленные долгосрочными арендными договорами.

Атлантическая Канада и меньшие прерийные рынки испытывают устойчивые притоки от международных выпускников и удаленных работников. Более низкие входные цены балансируют более тонкие рынки труда, в то время как скромные строительные конвейеры защищают от избыточного предложения. Однако ограниченная мощность подрядчиков может замедлить поставку более крупных многоквартирных проектов, если провинциальные программы обучения не увеличат рабочую силу ремесел.

Конкурентный ландшафт

Рынок жилой недвижимости Канады демонстрирует умеренную фрагментацию. Ведущие игроки - Brookfield Asset Management, CAPREIT, Tridel Group, First Capital REIT и Minto Apartment REIT - двигают рынок своими стратегическими операциями. Brookfield умело навигирует рыночные циклы, используя глобальные пулы капитала для развития генеральных планируемых сообществ, которые гармонично интегрируют офисные, розничные и арендные башни. CAPREIT, с другой стороны, подчеркивает рециркуляцию активов, продавая неосновные пригородные объекты и реинвестируя выручку в новые доступные арендные проекты, поддерживаемые CMHC.

Технология является основным дифференциатором. Tridel развертывает внеплощадочные модульные компоненты для сокращения на 15% графиков строительства в Большой области Торонто. First Capital использует цифровых двойников для предиктивного обслуживания, продлевая жизненные циклы активов и оптимизируя время капитальных расходов. Minto пилотирует IoT-включенные системы управления энергией, которые снижают коммунальные затраты до 18%, выравниваясь с ESG предпочтениями арендаторов.

Консолидация укрепляет покупательскую способность в нишевых секторах. Приобретение Forum REIIF на 1,69 млрд долларов США Alignvest Student Housing создает крупнейший частный студенческий портфель страны, позиционируя группу для переговоров о массовых сервисных соглашениях и правах межрыночной аренды. Приватизация Blackstone Tricon Residential сигнализирует о ставке на светский рост аренды односемейных домов. Средние региональные застройщики отвечают формированием совместных предприятий для разделения рисков и доступа к более дешевому институциональному долгу.

Лидеры отрасли жилой недвижимости Канады

-

Brookfield Asset Management

-

CAPREIT

-

Tridel Group

-

Mattamy Homes

-

QuadReal Property Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Minto Apartment REIT сообщил о росте средней месячной арендной платы на 5,3% год к году и NAV на единицу 22,73 долл. США.

- Апрель 2025: Федеральное правительство запустило программу Build Canada Homes на 25 млрд долларов США для финансирования заводского жилищного строительства.

- Март 2025: CAPREIT повысил свое ежемесячное распределение, подчеркивая устойчивость денежного потока.

- Февраль 2025: First Capital REIT показал 4,4% рост Same Property NOI и увеличение распределения на 3%.

Сфера применения отчета о рынке жилой недвижимости Канады

Недвижимость (земля и любые здания на ней), используемая для жилых целей, обычно называется жилой недвижимостью; односемейные жилища являются самым распространенным типом жилой недвижимости.

Полный фоновый анализ рынка жилой недвижимости Канады, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и появляющиеся тенденции в сегментах рынка, динамику рынка и географические тенденции, и влияние COVID-19 включены в отчет. Рынок жилой недвижимости Канады сегментирован по типу (квартиры и кондоминиумы, а также виллы и дома с земельными участками) и городу (Торонто, Монреаль, Ванкувер, Оттава, Калгари, Гамильтон и другие города). Отчет предлагает размер рынка и прогнозы для рынка жилой недвижимости Канады в стоимостном выражении (млрд долл. США) для всех вышеупомянутых сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома с земельными участками |

| Доступное |

| Среднерыночное |

| Класс люкс |

| Первичный |

| Вторичный |

| Продажи |

| Аренда |

| Онтарио |

| Квебек |

| Британская Колумбия |

| Альберта |

| Остальная часть Канады |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома с земельными участками | |

| По ценовому диапазону | Доступное |

| Среднерыночное | |

| Класс люкс | |

| По способу продажи | Первичный |

| Вторичный | |

| По бизнес-модели | Продажи |

| Аренда | |

| По региону (провинции) | Онтарио |

| Квебек | |

| Британская Колумбия | |

| Альберта | |

| Остальная часть Канады |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер канадского рынка недвижимости?

Рынок был оценен в 38,55 млрд долларов США в 2025 году и прогнозируется достичь 48,99 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в канадском рынке недвижимости?

Специально построенная аренда лидирует с CAGR 5,25% благодаря программам кредитования CMHC и притокам институционального капитала.

Почему Альберта является самой быстрорастущей провинцией?

Доступность жилья, диверсификация рабочих мест и чистая внутренняя миграция движут прогнозом CAGR Альберты 5,25%.

Какое регулятивное изменение может больше всего повлиять на покупателей в 2025 году?

Потенциальное снятие OSFI ипотечного стресс-теста для незастрахованных кредитов может расширить заемную способность позже в 2025 году.

Последнее обновление страницы: