Размер и доля китайского рынка жилой недвижимости

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

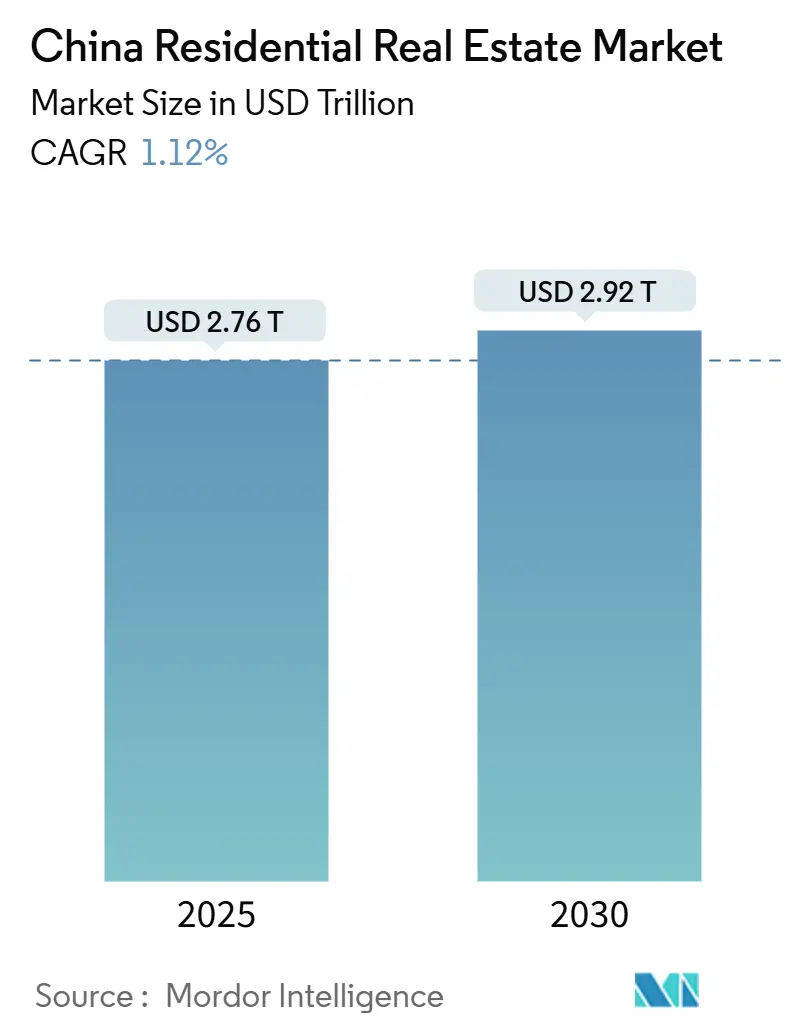

| Размер Рынка (2025) | 2.76 Триллион долларов США |

| Размер Рынка (2030) | 2.92 Триллион долларов США |

| Темп роста (2025 - 2030) | 1.12% CAGR |

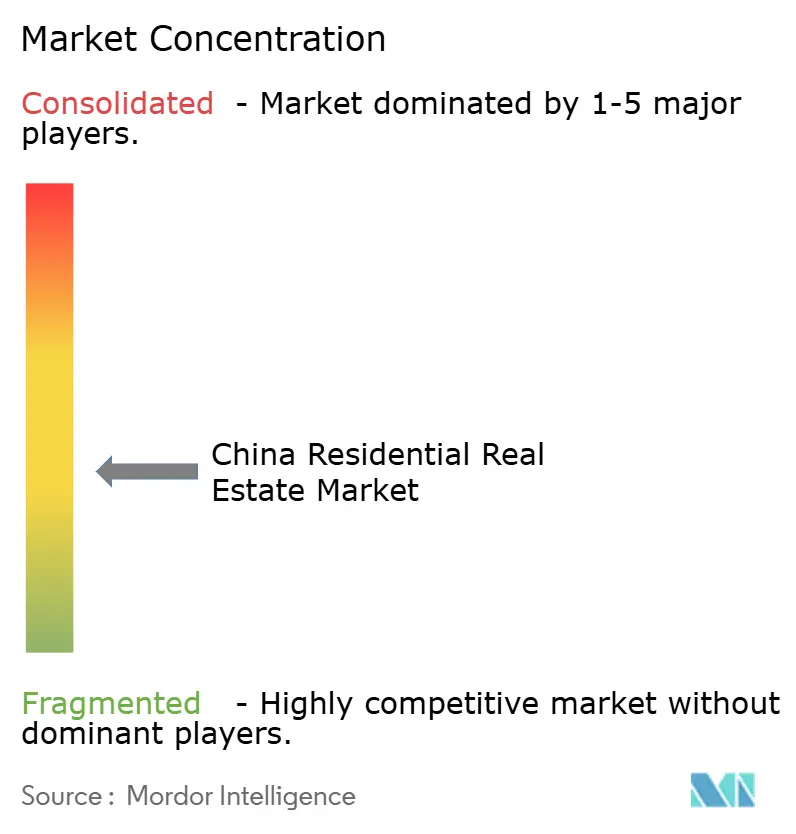

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ китайского рынка жилой недвижимости от Mordor Intelligence

Размер китайского рынка жилой недвижимости оценивается в 2,76 трлн долларов США в 2025 году и, по прогнозам, достигнет 2,9 трлн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 1,12% за этот период. Данная траектория роста сигнализирует о решительном повороте от быстрой экспансии к политически управляемой модели, основанной на принципе 'жилье для проживания', сдвиг, ускоренный режимом финансирования 'Три красные линии'. Шанхай остается крупнейшим вкладчиком на городском уровне, однако Гуанчжоу демонстрирует наиболее сильный поступательный импульс по мере того, как смягченные правила хукоу и модернизация инфраструктуры повышают объемы сделок. Квартиры и кондоминиумы сохраняют подавляющее лидерство в продажах единиц жилья, в то время как модель арендного бизнеса набирает обороты на фоне директив центрального банка, способствующих развитию долгосрочных лизинговых платформ. Усиливающаяся консолидация государственных предприятий (ГП), демографические препятствия и появление спроса на умные дома коллективно формируют конкурентный и инвестиционный ландшафт китайского рынка жилой недвижимости.

Ключевые выводы отчета

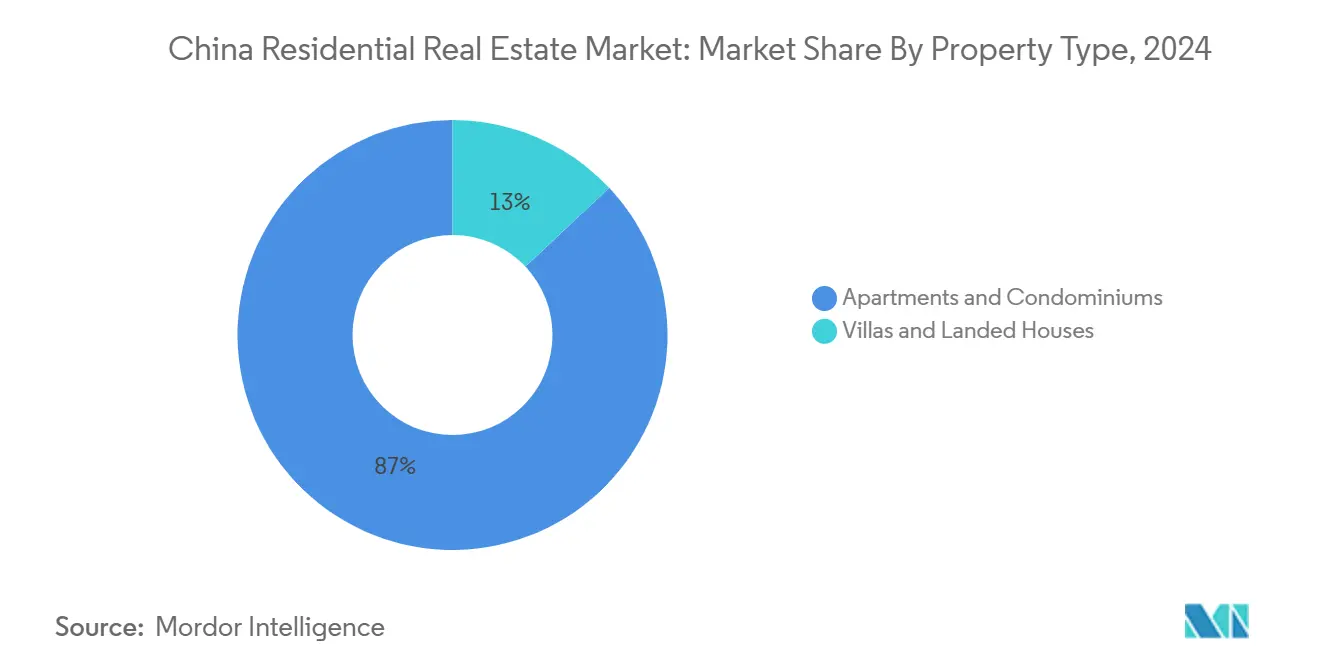

• По типу недвижимости квартиры и кондоминиумы занимали 87% доли китайского рынка жилой недвижимости в 2024 году, в то время как виллы и дома с участками, по прогнозам, будут расширяться со среднегодовым темпом роста 1,16% до 2030 года.

• По ценовому сегменту среднерыночный сегмент захватил 51% доходов китайского рынка жилой недвижимости в 2024 году; премиальный уровень готовится к среднегодовому темпу роста 1,17% до 2030 года.

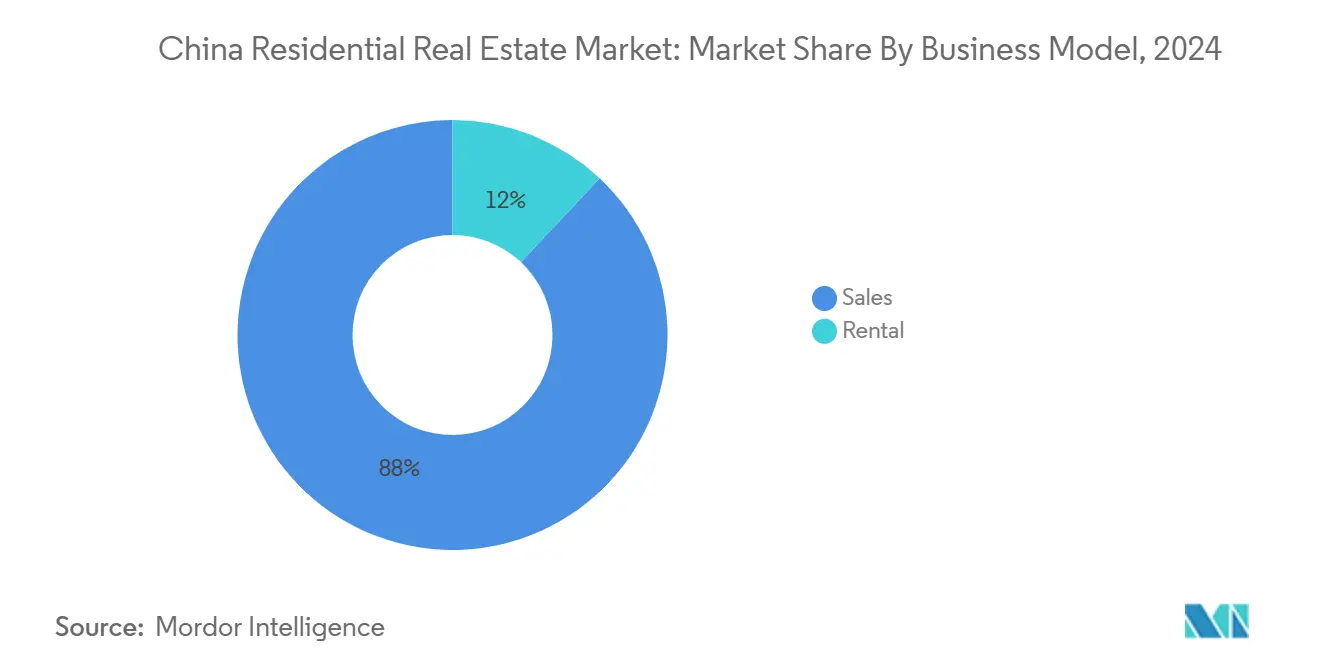

• По бизнес-модели модель продаж составляла 88% размера китайского рынка жилой недвижимости в 2024 году, тогда как арендный сегмент показывает наиболее быстрый рост со среднегодовым темпом роста 1,22% до 2030 года.

• По способу продаж первичные сделки командовали 69% долей размера китайского рынка жилой недвижимости в 2024 году, при этом вторичный рынок продвигается со среднегодовым темпом роста 1,23% до 2030 года.

• По ключевым городам Шанхай лидировал с 12% долей китайского рынка жилой недвижимости в 2024 году; Гуанчжоу является наиболее быстрорастущим городом со среднегодовым темпом роста 1,24% до 2030 года.

Тренды и аналитика китайского рынка жилой недвижимости

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постковидный всплеск урбанизации в районе Большого залива | +0.3% | Район Большого залива | Среднесрочная перспектива (2-4 года) |

| Смягченные правила хукоу в городах второго уровня | +0.2% | Национальный масштаб, фокус на городах второго уровня | Долгосрочная перспектива (≥ 4 лет) |

| Ипотечные субсидии Жилищного накопительного фонда | +0.2% | Национальные городские центры | Краткосрочная перспектива (≤ 2 лет) |

| Спрос на квартиры, готовые к умному дому | +0.1% | Города первого и второго уровня | Среднесрочная перспектива (2-4 года) |

| Отечественные REIT-листинги, разблокирующие капитал | +0.1% | Национальные хабы | Среднесрочная перспектива (2-4 года) |

| Институциональные фонды 'покупай для сдачи в аренду' | +0.1% | Города первого уровня | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постковидный всплеск урбанизации в районе Большого залива

Снятие Шэньчжэнем ограничений на трансферы и сокращение периодов освобождения от налога на прирост капитала формирует новую региональную стратегию, которую уже изучают другие мегаполисы[1]Чжоу Лань, 'Уведомление об оптимизации ограничений на жилищные сделки,' Шэньчжэньское муниципальное бюро жилищного строительства и строительства, sz.gov.cn. Политический микс связывает жилищный спрос с интеграцией региона в капитальные рынки Гонконга, создавая каналы финансирования за пределами внутреннего банковского кредита. Миграционные потоки высокообразованных работников укрепляют абсорбцию премиального сегмента даже при том, что национальный рост населения становится отрицательным. Улучшенная трансграничная инфраструктура - от моста Гонконг-Чжухай-Макао до расширений высокоскоростных железных дорог - повышает досягаемость для пассажиров и поддерживает многогородской жилищный спрос на китайском рынке жилой недвижимости.

Смягченные правила хукоу в городах второго уровня повышают домовладение мигрантов

Более 20 муниципалитетов связали разрешения на проживание с покупками недвижимости, потенциально высвобождая 2 трлн юаней в повышательном потенциале домохозяйственного потребления. Доступ к городским социальным услугам повышает эффективный располагаемый доход для новых мигрантов и умножает жилищные расходы на мебель, бытовую технику и ремонт. Населенные пункты второго уровня - Ухань, Чэнду и Сиань - предлагают умеренные земельные затраты и центры занятости, привлекающие восходящие мобильные домохозяйства, вытесненные из рынков первого уровня по ценовым соображениям. Запасы, накопленные во время спада 2021-2023 годов, теперь служат готовым запасом единиц жилья, сокращая временной лаг между политическими стимулами и закрытием сделок по китайскому рынку жилой недвижимости.

Ипотечные субсидии Жилищного накопительного фонда поддерживают покупки впервые приобретающих жилье

Непогашенные ипотечные кредиты Накопительного фонда достигли 8,1 трлн юаней в 2025 году, превзойдя остатки коммерческих кредитов в отдельных основных городах. Процентные ставки, которые находятся на 120 базисных пунктов ниже основных банковских кредитов, снижают ежемесячные взносы и закрепляют доступность для покупателей со средними доходами. Запланированные квартальные вливания в размере 10,9 трлн юаней в Фонд укрепляют его антициклический потенциал, хотя рост выпуска 2024 года замедлился на фоне эрозии эффекта богатства. Тем не менее, расширяющаяся роль Фонда стабилизирует китайский рынок жилой недвижимости в периоды, когда коммерческие кредиторы отступают.

Спрос на квартиры, готовые к умному дому, среди технологически подкованных миллениалов

Стандарты GB/T 39190-2020 требуют предустановленные магистрали IoT, автоматизированные системы управления энергопотреблением и централизованное управление устройствами, эффективно повышая базовые спецификации строительства[2]Хунся Лю, 'Временные меры по стандартам систем умного дома GB/T 39190-2020,' Государственное управление по рыночному регулированию, samr.gov.cn. Застройщики, интегрирующие эти функции на стадии строительства, командуют ценовыми премиями и получают повторяющиеся сервисные доходы. Среди городских миллениалов показатели удобства - голосовые бытовые приборы, удаленная безопасность доступа и предиктивные уведомления о техническом обслуживании - перевешивают соображения площади пола, смещая восприятие ценности на китайском рынке жилой недвижимости в сторону предложений связанной жизни.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения по кредитному плечу 'Три красные линии' | -0.4% | Национальный масштаб, острая ситуация в городах первого уровня | Краткосрочная перспектива (≤ 2 лет) |

| Переизбыток премиальных кондоминиумов в городах 3/4 уровня | -0.3% | Переток из городов 3/4 уровня | Среднесрочная перспектива (2-4 года) |

| Молодежная безработица сужает пул покупателей | -0.2% | Городские центры | Среднесрочная перспектива (2-4 года) |

| Демографическое сокращение в северных провинциях | -0.2% | Северо-восток, Внутренняя Монголия | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения по кредитному плечу 'Три красные линии' сокращают новые запуски

Дефолты, превышающие 100 млрд долларов США с 2020 года, подчеркивают кризис ликвидности, преследующий высоко закредитованных частных застройщиков. Новые жилищные пуски упали более чем на 60% по сравнению с допандемийными пиками, сужая будущие поставочные трубопроводы, особенно в дефицитных по земле суб-рынках первого уровня. ГП, менее ограниченные пороговыми соотношениями, получают доступ к земельным банкам, ускоряя концентрацию рынка. Хотя политика снижает системный риск, она ограничивает способность китайского рынка жилой недвижимости удовлетворить скрытый спрос, как только настроения возродятся.

Молодежная безработица сужает пул покупателей впервые приобретающих жилье

Безработица среди 16-24-летних достигла 18,8% в 2024 году, подрывая стабильность доходов, необходимую для одобрения ипотеки. Ослабленный наем в сфере недвижимости, финансов и IT питает отрицательную петлю обратной связи: приглушенные продажи жилья ограничивают денежный поток застройщиков, вызывая заморозки численности персонала, что еще больше подавляет спрос. Культурные сдвиги в сторону 'лежания плашмя' усиливают эффект, поскольку младшие когорты переоценивают срочность владения, ослабляя приток новых покупателей на китайский рынок жилой недвижимости.

Сегментный анализ

По типу недвижимости: квартиры держат масштаб, в то время как виллы восстанавливаются

Категория квартир составляла 87% доли китайского рынка жилой недвижимости в 2024 году, закрепленная мандатами эффективности землепользования в плотных городских центрах. Виллы и дома с участками, хотя и представляют меньшую базу, находятся на пути к среднегодовому темпу роста 1,16% до 2030 года по мере того, как ослабление ограничений размера семьи и предпочтения удаленной работы поднимают спрос на более крупные единицы жилья. Дефицитные по земле города первого уровня будут продолжать полагаться на высотные поставки; однако пригородные участки в Гуанчжоу, Чэнду и Сучжоу зарезервированы для застройки низкой плотности. Застройщики переосмысливают многопоколенческие планы этажей, включая двойные главные люксы, домашние офисы и садовые пространства для захвата возникающей покупательной способности вилл, расширяя сегментацию продуктов на китайском рынке жилой недвижимости.

Параллельный тренд повышает пороги удобств в квартирах основных городов. Инфраструктура умного дома и коворкинг-хабы на уровне сообщества теперь появляются в продажных брошюрах как стандартные функции, а не премиальные. Этот качественный скачок сужает традиционный разрыв в восприятии между высотной жизнью и образом жизни в виллах. Усилившееся покупательское внимание к качеству строительства, вслед за высокопрофильными задержками проектов, подталкивает застройщиков к принятию сборных компонентов, которые снижают риск поставки и повышают стоимость бренда по китайскому рынку жилой недвижимости.

По ценовому сегменту: среднерыночный сегмент закрепляет объем, в то время как премиальный обгоняет

Среднерыночный сегмент захватил 51% стоимости сделок в 2024 году, демонстрируя свою центральную роль как золотое пятно доступности для китайского городского среднего класса[3]Янь Чжан, 'Руководящие принципы конвертации доступного жилья 2025,' Министерство жилищного строительства и городско-сельского развития, mohurd.gov.cn. Субсидии Жилищного накопительного фонда и многоуровневые коэффициенты первоначальных взносов поддерживают этот объемный краеугольный камень. Одновременно премиальные дома отмечают среднегодовой темп роста 1,17% до 2030 года по мере того, как концентрация богатства усиливается, и покупатели относятся к первоклассным активам как к хеджам против инфляции. Ценовые потолки в отдельных городах ослабевают, позволяя застройщикам тестировать ультра-люксовые ценовые точки и заказные отделки, включая частные лифты и внутриквартирные велнес-люксы.

Доступный уровень сталкивается со структурными проблемами, несмотря на политическую поддержку конвертации непроданного коммерческого запаса в субсидируемую аренду. Проблемы качества и недостатки местоположения ограничивают усвоение, побуждая муниципальные власти переоценить критерии конвертации. Расхождение подчеркивает политические вызовы в балансировании инклюзивности с устойчивой экономикой на китайском рынке жилой недвижимости.

По бизнес-модели: продажи остаются доминантными; аренда набирает тягу

Традиционная модель продаж сохранила 88% размера китайского рынка жилой недвижимости в 2024 году, но арендные платформы демонстрируют сильнейший потенциал роста с прогнозируемым среднегодовым темпом роста 1,22% до 2030 года. Около 290 миллионов арендаторов сгенерировали более 2 трлн юаней в арендных контрактах в прошлом году, давая начало REIT-подкрепленным институциональным арендодателям и проп-тех операторам, которые предлагают управляемые резиденции и гибкие условия аренды. Одобрение Народного банка Китая субсидируемого арендного жилья поставляет недорогую землю и налоговые льготы, снижая входные барьеры для профессиональных операторов.

Возникает гибридная модель 'продай и арендуй обратно', позволяющая владельцам разблокировать ликвидность, сохраняя долгосрочную экспозицию к удорожанию недвижимости. Такая финансовая инновация увеличивает разнообразие продуктов на китайском рынке жилой недвижимости и подходит младшим домохозяйствам с их предпочтением мобильности.

По способу продаж: трубопровод первичного рынка замедляется; вторичный рынок растет

Первичные сделки новостроек представляли 69% размера китайского рынка жилой недвижимости в 2024 году, но сделки перепродаж масштабируются быстрее со среднегодовым темпом роста 1,23% до 2030 года. Вторичные объемы обогнали продажи новых домов в Гуанчжоу в 2024 году, демонстрируя структурный сдвиг к поведению зрелого рынка. Упрощенная документация переводов и цифровая регистрация документов снижают фрикционные затраты, делая перепродажи привлекательными как для владельцев, ищущих ликвидность, так и для покупателей, приоритизирующих немедленное заселение.

Местные схемы обмена - пилотированные в Шанхае - позволяют домохозяйствам обменивать меньшие единицы жилья на большие, откладывая налог на прирост капитала, таким образом смазывая цепи перепродаж. Это созревание укрепляет ценовое обнаружение и углубляет инвестиционную базу, добавляя устойчивость китайскому рынку жилой недвижимости во время поставочных циклов.

Географический анализ

Географический анализ

12% доля Шанхая в китайском рынке жилой недвижимости в 2024 году подкрепляется его финансово-центричной экономикой и коэффициентом заполнения жилой аренды около 90% для институциональных портфолей. Непрерывные расширения метро и городское обновление промышленных набережных поддерживают возможности новостроек даже в условиях жестких земельных квот. Высококачественные арендные доходы теперь конкурируют с банковскими депозитами, привлекая отечественные REIT-потоки в жилые кварталы города.

Гуанчжоу лидирует в росте с прогнозом среднегодового темпа роста 1,24% по мере того, как смягчение хукоу и более низкие входные цены, чем в Пекине или Шанхае, стимулируют спрос. Продажи новых и подержанных единиц составили 182 000 единиц в 2024 году, отмечая первый год, когда перепродажи превысили новостройки. Диверсифицированный промышленный микс города - от автомобилей до биотехнологий - закрепляет занятость и фильтруется в стабильную способность обслуживания ипотеки, усиливая позитивную абсорбцию, несмотря на национальные замедления.

Пекин, Шэньчжэнь и Ханчжоу вместе формируют кластер зрелого рынка. Жесткие контроли проживания Пекина умеряют заголовочные объемы сделок, однако премиальные единицы закрываются быстро из-за устойчивого кадра правительственных и ГП покупателей. Технологически-управляемый рост занятости Шэньчжэня вносит волатильность доходов; однако трансграничные капитальные каналы через Гонконг компенсируют местные финансовые ограничения. Ханчжоу извлекает выгоду из электронных торговых гигантов, которые питают демографию высоких зарплат, но должен управлять экспозицией к секторальным регулятивным колебаниям. Коллективно эти мегаполисы иллюстрируют спектр политических, экономических и демографических сил, действующих на китайский рынок жилой недвижимости.

Конкурентный ландшафт

Государственные предприятия командовали 51% долей китайского рынка жилой недвижимости в 2024 году и, по прогнозам, расширят доминирование по мере того, как частные пиры навигируют препятствия рефинансирования. Преференциальный доступ ГП к земле и более низкие затраты на финансирование позволяют им абсорбировать проблемные проекты, ускоряя консолидацию. Однако один масштаб больше не гарантирует успех; надежность выполнения, цифровизированное управление проектами и доверие к бренду все больше дифференцируют победителей.

Частные застройщики поворачивают к облегченным активами подходам, партнерствуя с городскими правительствами на схемах строительства для аренды и городского обновления для сохранения доходов в условиях ограничений по кредитному плечу. Экосистемы цифровых услуг - покрывающие взращивание клиентских лидов, виртуальные туры и послепродажные услуги недвижимости - становятся критическими по мере того, как застройщики ищут повторяющиеся доходы. Альянсы умного дома с телекоммуникационными и бытовыми производителями, а также сертификации зеленого финансирования, привязанные к энергоэффективным дизайнам, далее различают конкурентные предложения внутри китайского рынка жилой недвижимости.

Стратегические шаги подчеркивают этот сдвиг. China Vanke сигнализировала переход к сервис-ориентированным доходам после прогнозирования потерь в 45 млрд юаней на 2024 год, приоритизируя расширение управления недвижимостью[4]China Vanke Co., Ltd., 'Предварительное объявление результатов 2024,' China Vanke Investor Relations, vanke.com. Второй оффшорный долг-в-акции своп Sunac обеспечил непрерывность активов, предоставляя кредиторам потенциал роста через конвертацию акций. Сокращение затрат Country Garden снизило потери 2024 года, демонстрируя операционное сокращение как путь выживания.

Лидеры китайской индустрии жилой недвижимости

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Центральный банк влил 10,9 трлн юаней в Жилищный накопительный фонд для стабилизации ипотечных потоков.

- Январь 2025: Sunac China Holdings завершила второй план оффшорной реструктуризации долга, конвертируя все облигации в акции.

- Январь 2025: Власти сигнализировали о прекращении ценовых потолков на квартиры местных правительств, нацеливаясь на ускорение очистки запасов.

- Декабрь 2024: China Vanke спрогнозировала потерю в 45 млрд юаней на 2024 год в условиях сжатия маржи.

Область отчета китайского рынка жилой недвижимости

Жилая недвижимость - это область, развитая для проживания людей, и не может быть использована в коммерческих или промышленных целях. Она возникает, когда земля, санкционированная для жилого использования, покупается кем-то, что становится недвижимостью и охватывает большое разнообразие потенциальных жилищ, от домов до плавучих домов и от типов районов, варьирующихся от беднейших трущоб до самых богатых пригородных подразделений. Отчет фокусируется на рыночной динамике, технологических трендах, аналитике и правительственных инициативах в секторе жилой недвижимости. Кроме того, он анализирует ключевых игроков, присутствующих на рынке, и конкурентный ландшафт на китайском рынке жилой недвижимости. Китайский рынок жилой недвижимости сегментирован по типу (виллы и дома с участками, квартиры и кондоминиумы) и по городам (Шэньчжэнь, Пекин, Шанхай, Ханчжоу, Гуанчжоу и другие города). Отчет предлагает размеры рынков и прогнозы для китайского рынка жилой недвижимости в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома с участками |

| Доступное жилье |

| Среднерыночное жилье |

| Премиальное жилье |

| Продажи |

| Аренда |

| Первичный рынок (новостройки) |

| Вторичный рынок (перепродажи существующих домов) |

| Шэньчжэнь |

| Пекин |

| Шанхай |

| Ханчжоу |

| Гуанчжоу |

| Другие ключевые города |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома с участками | |

| По ценовому сегменту | Доступное жилье |

| Среднерыночное жилье | |

| Премиальное жилье | |

| По бизнес-модели | Продажи |

| Аренда | |

| По способу продаж | Первичный рынок (новостройки) |

| Вторичный рынок (перепродажи существующих домов) | |

| По ключевым городам | Шэньчжэнь |

| Пекин | |

| Шанхай | |

| Ханчжоу | |

| Гуанчжоу | |

| Другие ключевые города |

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер китайского рынка жилой недвижимости?

Китайский рынок жилой недвижимости оценивается в 2 763,63 млрд долларов США в 2025 году и, по прогнозам, достигнет 2 921,90 млрд долларов США к 2030 году.

Какой город вносит наибольший вклад в национальные продажи жилья?

Шанхай лидирует с 12% национальных продаж, поддерживаемый сильной занятостью в финансовом секторе и непрерывными модернизациями инфраструктуры.

Почему арендные платформы растут быстрее традиционной модели продаж?

Стимулы центрального банка, растущая городская мобильность и притоки институционального капитала сделали арендную доходность привлекательной, толкая арендный сегмент к среднегодовому темпу роста 1,22% до 2030 года.

Как политики 'Три красные линии' влияют на застройщиков?

Ограничения по кредитному плечу сократили новые жилищные пуски более чем на 60% и сдвинули долю рынка к менее ограниченным ГП, сужая будущие поставочные трубопроводы.

Какую роль играет Жилищный накопительный фонд в финансировании жилья?

С 8,1 трлн юаней в непогашенных ипотечных кредитах Фонд предлагает ниже рыночных процентные ставки и теперь превышает коммерческие банки в отдельных городах, закрепляя доступность для покупателей впервые приобретающих жилье.

Какой тип недвижимости расширяется быстрее всего?

Виллы и дома с участками показывают наивысший рост со среднегодовым темпом роста 1,16% по мере того, как многопоколенческое проживание и удаленная работа стимулируют спрос на большие пространства.

Последнее обновление страницы: