Размер и доля рынка коммерческих транспортных средств АСЕАН

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 49.89 Миллиардов долларов США |

| Размер Рынка (2030) | 66.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.93% CAGR |

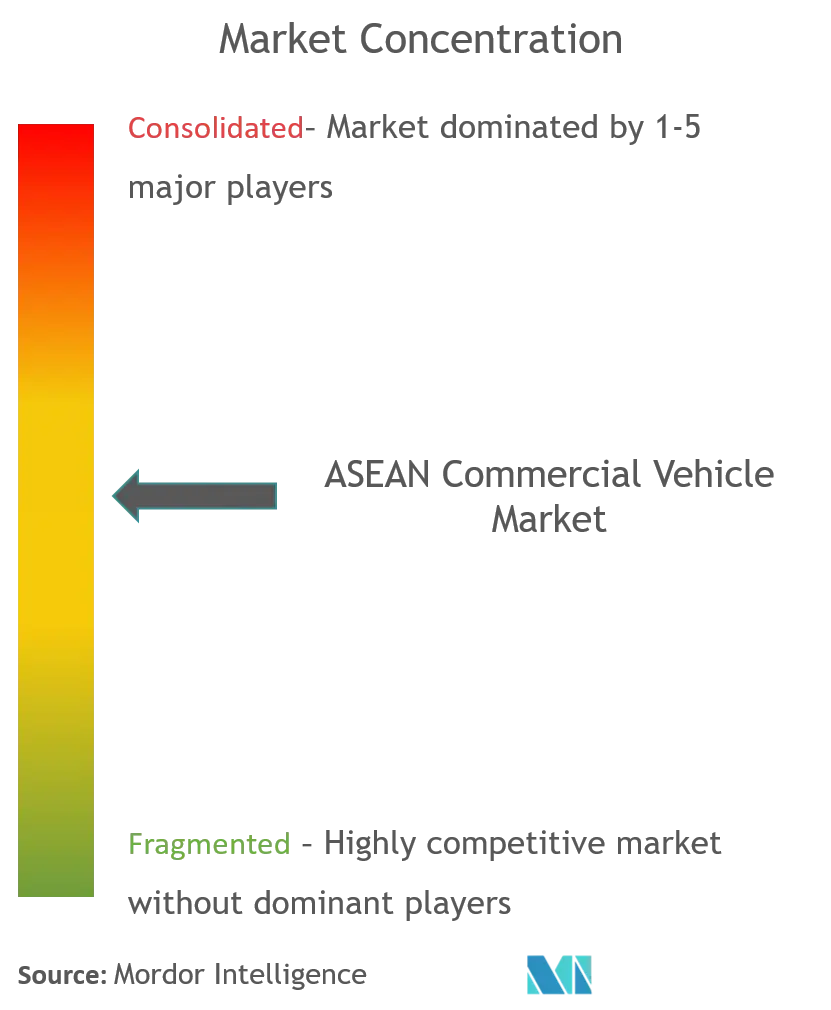

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческих транспортных средств АСЕАН от Mordor Intelligence

Рынок коммерческих транспортных средств АСЕАН оценивается в 47,13 млрд долл. США в 2025 году и, по прогнозам, достигнет 62,87 млрд долл. США к 2030 году, что отражает CAGR 5,93%. Растущие расходы на инфраструктуру, быстрая цифровизация трансграничной торговли и ускоряющаяся электрификация автопарков позиционируют регион как ключевой центр производства и потребления. Региональная гармонизация таможенного дела сокращает время пересечения границ, а платформы электронной коммерции перестраивают модели доставки последней мили и повышают спрос на маневренные модели малой грузоподъемности. Одновременно государства-члены ужесточают нормы выбросов в соответствии с Евро VI, стимулируя ускоренную модернизацию силовых агрегатов. Китайские автопроизводители углубляют локализацию, используя преимущества в затратах и беспошлинную внутрирегиональную торговлю АСЕАН для ослабления доминирования давно укоренившихся японских брендов.

Ключевые выводы отчета

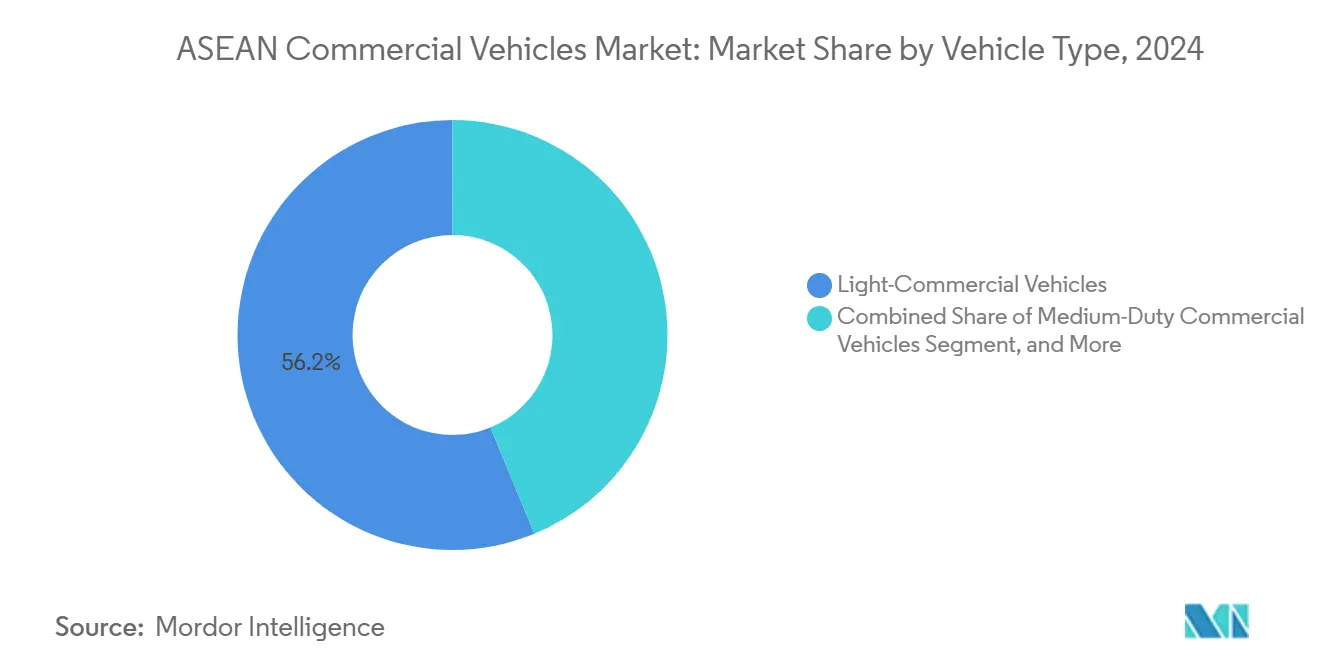

- По типу транспортных средств легкие коммерческие транспортные средства лидировали с 56,25% доли рынка коммерческих транспортных средств АСЕАН в 2024 году, в то время как грузовики большой грузоподъемности отстают с ростом CAGR в средних однозначных цифрах

- По типу силовой установки модели с двигателем внутреннего сгорания занимали 94,26% доли размера рынка коммерческих транспортных средств АСЕАН в 2024 году; прогнозируется, что аккумуляторные электрические показатели будут расширяться с CAGR 10,23% до 2030 года

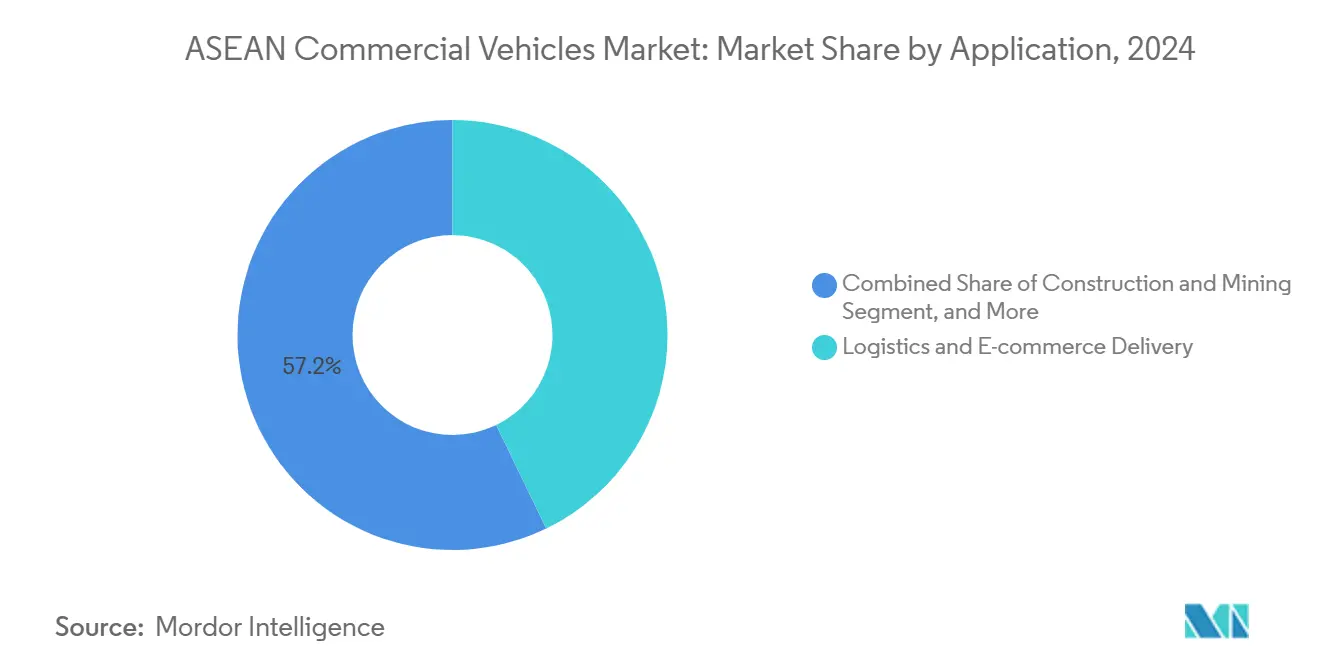

- По применению логистика и электронная коммерция захватили 42,28% доли размера рынка коммерческих транспортных средств АСЕАН в 2024 году; общественный транспорт готов к CAGR 9,37% до 2030 года

- По конфигурации кузова бортовые грузовики и фургоны составили 45,56% размера рынка коммерческих транспортных средств АСЕАН в 2024 году, в то время как рефрижераторные кузова будут расти с CAGR 10,24%

- По географии Таиланд командовал 38,24% доли выручки в 2024 году; прогнозируется, что Сингапур будет расти с CAGR 10,26% до 2030 года

Тенденции и аналитика рынка коммерческих транспортных средств АСЕАН

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум электронной коммерции и логистика последней мили | +1.2% | Таиланд, Индонезия, Вьетнам | Краткосрочный (≤ 2 года) |

| Портфель мегапроектов инфраструктуры | +0.9% | Таиланд, Индонезия, Малайзия, Вьетнам | Среднесрочный (2-4 года) |

| Рост внутрирегиональной торговли АСЕАН | +0.8% | По всему региону | Среднесрочный (2-4 года) |

| Локализация китайских производителей EV-CV | +0.7% | Таиланд, Индонезия, Малайзия | Краткосрочный (≤ 2 года) |

| Всплеск спроса на холодовую цепь | +0.5% | Вьетнам, Таиланд, Индонезия | Долгосрочный (≥ 4 года) |

| Углеродные кредиты / мандаты зеленого автопарка | +0.4% | Сингапур, Таиланд, Малайзия | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Бум электронной коммерции и логистика последней мили

Взрывной рост онлайн-розницы изменил профили доставки, заставляя операторов автопарков отдавать предпочтение компактным фургонам, пикапам и грузовым двухколесным транспортным средствам, которые могут проскальзывать через перегруженные городские центры. Курьерские сети удвоили количество сервисных точек по всему Таиланду в течение 2024 года, подчеркивая срочность операторов в сокращении окон выполнения заказов. Специально построенные электрические легкие грузовики с модульными грузовыми отсеками набирают популярность, особенно там, где ограничения доступа наказывают дизельные транспортные средства. Партнерства между платформами такси и местными сборщиками привели к созданию мотоциклов со сменными батареями стоимостью менее 1000 долл. США, которые сокращают время простоя и продлевают срок службы активов. Спрос также склоняется к контролируемым по температуре микро-доставочным единицам, поскольку платформы социальной коммерции повышают пропускную способность свежих продуктов. В совокупности эти сдвиги усиливают закупки легких коммерческих платформ и открывают возможности для поставщиков телематики, которые могут оптимизировать маршрутизацию с несколькими остановками.

Портфель мегапроектов инфраструктуры

По всему Таиланду, Индонезии, Малайзии и Вьетнаму более 43 трлн долл. США расходов на дороги и мосты запланированы до 2035 года, что составляет 63% транспортных ассигнований Азиатско-Тихоокеанского региона[1]"Meeting Asia's Infrastructure Needs,", Asian Development Bank, adb.org. Модернизация автомагистралей и расширение карьеров повышают немедленные заказы на самосвалы, бетоносмесители и тяжелые горнодобывающие тягачи. Портовые логистические коридоры, возникающие вокруг Лаем Чабанг и Кланг, также повышают спрос на контейнерные тягачи. Хотя одобрения проектов создают стабильную базу, задержки, связанные с приобретением земли или фискальными ограничениями, вводят квартальные колебания спроса, которые заставляют автопроизводителей преследовать модульные программы кузовов и гибкие схемы смен. Поставщики решений для долговечности трансмиссии и обслуживания на месте выигрывают, поскольку владельцы автопарков отдают приоритет времени безотказной работы над прямой стоимостью приобретения.

Рост внутрирегиональной торговли АСЕАН

Система таможенного транзита АСЕАН теперь признает единую электронную декларацию для транспортных средств, пересекающих несколько границ, сокращая бумажную работу и ограничивая время ожидания[2]"ASEAN Customs Transit System Overview,", Singapore Customs, customs.gov.sg. Трансграничные автопарки, следовательно, требуют тягачей, оборудованных геозонированием, защитными замками и сертификацией холодовой цепи для соответствия различным национальным правилам. Производственные базы в Таиланде и Индонезии используют положения зоны свободной торговли АСЕАН без тарифов для экспорта полукомплектных наборов по всему блоку, стимулируя внутрикорпоративный логистический спрос. Хотя грузовые потоки растут с экономической интеграцией, сохраняющиеся узкие места на переходах Джохор и Пойпет выявляют потребность в цифровом управлении очередями и гармонизированных правилах нагрузки на ось.

Локализация китайских производителей EV-CV

За последние два года китайские участники во главе с BYD и Foton направили более 1,4 млрд долл. США в тайскую и индонезийскую сборку. Местное производство обходит импортные пошлины, выигрывает от региональных тарифных освобождений и квалифицируется для стимулов зеленого автопарка. Только BYD захватил более трети продаж аккумуляторных электрических коммерческих автомобилей в Таиланде после запуска завода в Районге стоимостью 486 млн долл. США в 2024 году. Линии батарей высокой энергетической плотности ускоряют региональную зрелость цепочки поставок и снижают затраты на упаковку, заставляя действующие японские бренды ускорять свои дорожные карты электрификации. Китайская локализация также питает местных поставщиков второго уровня, которые получают доступ к новым технологиям термического управления и внутриколесных двигателей.

Всплеск спроса на холодовую цепь

Растущие доходы на душу населения и принятие цифровых продуктов питания эскалируют потребность в контролируемом по температуре транспорте. Разрыв в пропускной способности холодильного хранения Вьетнама в 17,6 млн тонн стимулирует заказы на небольшие рефрижераторные фургоны, которые могут навигировать в плотных районах. Мандаты фармацевтического распределения, особенно для мРНК вакцин и биологических препаратов, дополнительно стимулируют спрос на сертифицированные ATP кузова с удаленным контролем температуры. Местные конверсионные дома партнерствуют с поставщиками изоляционных панелей и специалистами HVAC для сокращения времени выполнения заказов и соответствия более строгим правилам безопасности пищевых продуктов. Автопроизводители, которые интегрируют чиллерные установки на заводских воротах, получают преимущество, поскольку менеджеры автопарков отдают приоритет выравниванию гарантии и обслуживанию в одной точке.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие стандарты, эквивалентные Евро VI | -0.8% | Таиланд, Индонезия, Малайзия, Филиппины | Среднесрочный (2-4 года) |

| Барьер зарядки EV-CV и TCO | -0.6% | Индонезия, Филиппины | Краткосрочный (≤ 2 года) |

| Фрагментированное послепродажное обслуживание современных силовых агрегатов | -0.4% | По всему региону | Среднесрочный (2-4 года) |

| Ужесточение кредита МСП для обновления автопарка | -0.5% | Таиланд, Малайзия, Индонезия | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Более строгие стандарты, эквивалентные Евро VI

Таиланд ввел спецификации дизельного топлива Евро 5 в январе 2024 года и сигнализировал о соответствии Евро VI не позднее 2030 года, шаги, отраженные Камбоджей и Филиппинами[3]"South-East Asia Euro VI Roadmap,", Climate and Clean Air Coalition, ccacoalition.org. Хотя экологические выгоды очевидны, модернизации увеличивают затраты на двигатель и очистку выхлопных газов на 15-20%, сжимая маржи для низкообъемных сборщиков. Несоответствия в содержании серы в дизельном топливе между государствами-членами усложняют калибровочную работу, удлиняя циклы омологации. Автопроизводители с портфелями селективного каталитического восстановления готовы получить объем, но меньшие игроки рискуют выйти, поскольку требования к капитальным расходам превышают возможности баланса.

Барьер зарядки EV-CV и TCO

Несмотря на трехзначный рост, Индонезия зафиксировала проникновение аккумуляторных электрических ниже 5% в 2024 году, поскольку плотность быстрой зарядки отстает от городского разрастания. Таиланд добавил менее 600 общественных зарядных устройств к середине 2024 года, создавая беспокойство о дальности, которое отпугивает малых грузовых операторов. Аккумуляторные блоки по-прежнему представляют более 35% стоимости транспортного средства, продлевая окупаемость за пределы типичных трехлетних лизинговых горизонтов. Пилотные схемы замены батарей, поддерживаемые Isuzu и Mitsubishi, нацелены на городские маршруты доставки, но сталкиваются с препятствиями аренды земли и гармонизации стандартов. Без объединенного финансирования и контрактов энергии как услуги широкомасштабное принятие электрических грузовиков остается стремлением.

Сегментный анализ

По типу транспортных средств: доминирование легких коммерческих автомобилей на фоне электрификации

Легкие коммерческие транспортные средства занимали 56,25% доли рынка коммерческих транспортных средств АСЕАН в 2024 году, поддерживаемые динамикой доставки посылок и муниципальными ограничениями на тяжелые дизельные автомобили. Прогнозируется, что выручка сегмента будет увеличиваться на 6,78% ежегодно до 2030 года, опережая более широкий рынок коммерческих транспортных средств АСЕАН. Китайские претенденты представляют аккумуляторные электрические пикапы, которые подрезают традиционные предложения на 20%, в то время как японские действующие игроки противостоят мягкогибридными обновлениями. Центры городской консолидации распространяются вокруг Бангкока и Хошимина, катализируя спрос на панельные фургоны, оборудованные заводскими стеллажами и телематическими пакетами.

Когорта средней грузоподъемности обслуживает строительную логистику и ниши управления отходами, полагаясь на улучшенные кривые крутящего момента и автоматические трансмиссии для навигации в пробках. Тяжелые тягачи остаются жизненно важными для внутрирегиональных грузовых коридоров АСЕАН, но их рост замедляется, поскольку железнодорожные трубопроводы получают тягу на материковых маршрутах. Следовательно, производители шасси, исследующие легкие композиты и улучшения аэродинамики, обеспечивают конкурентное преимущество в одержимых топливной эффективностью автопарках, стремящихся к быстрой отдаче от капитала.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По силовой установке: доминирование ДВС сталкивается с электрическим разрывом

Двигатели внутреннего сгорания представляют 94,26% размера рынка коммерческих транспортных средств АСЕАН в 2024 году, но их доля размывается, поскольку политические стимулы склоняют экономику автопарка. Аккумуляторные электрические модели, начиная с низкой базы, ожидают CAGR 10,23% до 2030 года, удваивая их вклад в рынок коммерческих транспортных средств АСЕАН. Схема EV3.5 Таиланда предоставляет отказы от акциза, которые снижают затраты автопроизводителей на посадку, ускоряя добавления модельного ряда. Стремительная цель Индонезии в 600 000 электрических транспортных средств к 2030 году стимулирует пакеты финансирования поставщиков, привязанные к богатому никелем внутреннему снабжению батареями.

Подключаемые гибриды занимают связующую роль, где пошлинные уступки благоприятствуют низкоуглеродным, но расширяющим дальность решениям. Прототипы топливных элементов появляются в основном в пилотах трансграничного перевозки между Малайзией и Сингапуром, используя короткие водородные коридоры, совместно разработанные с портовыми властями. Для сторонников ДВС аппаратное обеспечение Евро VI и совместимость с синтетическим дизельным топливом становятся торговыми точками, поскольку клиенты взвешивают будущую стоимость перепродажи против ближайших капитальных расходов.

По применению: лидерство логистики стимулирует эволюцию рынка

Логистика и электронная коммерция сгенерировали 42,28% размера рынка коммерческих транспортных средств АСЕАН в 2024 году и остаются крупнейшим пулом спроса. Интеграция программного обеспечения планирования маршрутов, растущие ожидания коэффициента загрузки и гарантии времени доставки толкают операторов к подключенным легким фургонам и микрогрузовикам. Прогнозируется, что автопарки общественного транспорта будут расширяться с CAGR 9,37%, поскольку Джакарта, Манила и Куала-Лумпур масштабируют тендеры на электрические автобусы, выровненные с дорожными картами нулевых выбросов. Строительство и добыча поддерживают стабильный спрос на тяжелые транспортные средства, особенно в зонах добычи известняка и никеля, привязанных к цепочке ценности батарей.

Сельскохозяйственная механизация стимулирует спорадические всплески заказов средней грузоподъемности во время циклов сбора урожая, в то время как муниципальные коммунальные службы поддерживают мусоровозы на КПГ для соответствия эталонам качества городского воздуха. Игры холодовой цепи возникают в фармацевтике и скоропортящихся продуктах питания, набирая кузова, оборудованные рефрижераторами, с передовыми изоляционными композитами. Последующие возможности послепродажного рынка возникают в ретрофитах телематики и программах гарантии от двери до двери.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конфигурации кузова: бортовые грузовики лидируют в специализированном росте

Бортовые грузовики и фургоны захватили 45,56% размера рынка коммерческих транспортных средств АСЕАН в 2024 году, предпочитаемые за универсальность и более легкое лицензирование. Производители расширяют предложения колесной базы для размещения высокообъемных посылок электронной коммерции и рефрижераторных комплектов. Рефрижераторный сегмент, растущий с CAGR 10,24%, выигрывает от массового распределения вакцин и экспорта термочувствительных морепродуктов из дельты Меконга Вьетнама. Комбинации тягач-прицеп получают инкрементальные попутные ветра от цифровизации таможенного транзита АСЕАН, но сталкиваются с задержками гармонизации нагрузки на ось, которые усложняют трансграничное планирование автопарка.

Конфигурации самосвалов и думпов питают мегапроекты инфраструктуры, с сплавными кузовами, сбривающими собственный вес на 400 кг для перевозки более высоких полезных нагрузок. Производство автобусов и автобусов восстанавливается по мере возобновления межпровинциального туризма, поддерживаемого беспошлинным импортом батарей для городских автобусов в Индонезии. Производители, инвестирующие в быстросменные аккумуляторные платформы и низкопольные шасси, обеспечивают статус раннего двигателя среди транзитных агентств, стремящихся к соответствию универсальному дизайну.

Географический анализ

Таиланд командует 38,24% доли рынка коммерческих транспортных средств АСЕАН в 2024 году, поддерживаемый своим производством 1,8 млн единиц и плотными кластерами поставщиков. Пакет стимулов EV3.5 правительства предоставляет скидки на акциз, которые привлекают китайских автопроизводителей, таких как BYD и Foton, в локализованную сборку на 1,4 млрд долл. США, углубляя экосистему электрификации нации. Тем не менее, более высокие процентные ставки и 11-месячный спад продаж оставляют дилерам повышенные запасы, давя на скидочные маржи. Обязательное дизельное топливо Евро 5 с января 2024 года добавляет затраты на соответствие, но позиционирует Таиланд как регулятивный эталон для более широкого рынка коммерческих транспортных средств АСЕАН.

Индонезия представляет объемную возможность на рынке коммерческих транспортных средств АСЕАН, несмотря на снижение производства на 15,8% до 215 362 единиц в 2023 году. Расширение платных дорог и цель развертывания 41 000 электрических автобусов к 2024 году укрепляют долгосрочный спрос на тяжелые шасси и шасси общественного транспорта. Владельцы автопарков предпочитают прочные трансмиссии, которые выдерживают архипелажные дорожные условия, но цепочки поставок батарей, богатые никелем, побуждают к пилотным заказам электрических грузовиков, привязанным к горнодобывающей логистике. Сингапур, хотя и небольшой, показывает самый быстрый рост с CAGR 10,26% до 2030 года, поскольку его запрет на регистрацию дизельных автомобилей, действующий с 2025 года, стимулирует оптовую электрификацию автопарка. Высокая покупательная способность и надежная мощность сети делают город-государство испытательным полигоном для программного обеспечения по воздуху и пилотов автономной доставки.

Продажи легких транспортных средств Вьетнама в первом квартале 2025 года подскочили на 24%, а новые участники, такие как Chery и Geely, ввели в эксплуатацию заводы CKD, которые увеличивают внутреннее производство коммерческих шасси. Промышленная политика правительства поддерживает переход VinFast к электрическим грузовикам, позиционируя страну для захвата большего куска размера рынка коммерческих транспортных средств АСЕАН, который должен подняться до 62,87 млрд долл. США к 2030 году. Малайзия пользуется преимуществами торгового коридора между Таиландом и Сингапуром, но запреты в часы пик на автомагистралях долины Кланг с февраля 2025 года перенаправляют спрос на меньшие бортовые грузовики. Филиппины используют беспошлинный импорт электромобилей и налоговые каникулы для привлечения сборочных проектов, в то время как новая линия пикапов Toyota Tsusho в Камбодже иллюстрирует зарождающуюся локализацию, распространяющуюся по меньшим экономикам.

Конкурентная среда

Рынок коммерческих транспортных средств АСЕАН остается умеренно концентрированным. Японские действующие лица Isuzu и Toyota долго доминировали в сборочных сетях, но раздувающиеся субсидии на батареи и тарифные освобождения теперь размывают их ценовую мощь. Toyota сообщила о падении продаж на 26,2% за 2024 год в Таиланде[4]"2024 Sales Performance Release,", Toyota Motor Thailand, toyota.co.th, в то время как поставки пикапов Isuzu упали на 21% год к году в апреле 2024 года, подчеркивая давление на устаревшие портфели. Чтобы восстановить импульс, Toyota и Daimler объединяют операции Hino и Fuso в одну холдинговую компанию, запланированную для листинга в 2026 году, объединяя R&D для грузовиков с нулевыми выбросами.

Китайские претенденты развертывают экономически эффективные батареи и локализованные заводы для захвата земли, при этом BYD инвестирует 486 млн долл. США в объект Районг и уже обеспечивает более трети сегмента электрических грузовиков Таиланда. Foton отметил свой миллионный зарубежный автомобиль в Таиланде в ноябре 2024 года, сигнализируя масштаб, который подписывает агрессивные гарантийные программы и предложения финансирования автопарка. Эти участники эксплуатируют привилегии зоны свободной торговли АСЕАН для маршрутизации комплектов через границы, сокращения времени выполнения заказов и повышения уровней локализации, которые разбавляют преимущества действующих лиц. Их восхождение стимулирует сжатие цен в сегменте легких коммерческих автомобилей, но одновременно ускоряет технологическое распространение по более широкому рынку коммерческих транспортных средств АСЕАН.

Европейские игроки Daimler Truck, Volvo и Scania концентрируются на высокомаржинальных тяжелых тягачах и пилотных водородных коридорах, связывающих Малайзию и Сингапур. Партнерство Daimler Truck с Toyota также направлено на укрепление покупательной силы для датчиков автономного вождения и аккумуляторных элементов. Индийские автопроизводители Ashok Leyland и Tata Motors преследуют ниши белого пространства, комбинируя тайское контрактное производство с новыми партнерствами замены батарей, тем самым облегчая беспокойство о дальности для автопарков МСП. На уровне распределения дилеры расширяют мобильные сервисные единицы и платформы прогнозируемого обслуживания для защиты доли послепродажного рынка, поскольку обновления программного обеспечения по воздуху становятся стандартными. Финтех-лизинговые стартапы объединяют страхование на основе использования и монетизацию углеродных кредитов, повышая конкурентную текучесть, но снижая входные барьеры для малых перевозчиков, стремящихся присоединиться к рынку коммерческих транспортных средств АСЕАН.

Лидеры отрасли коммерческих транспортных средств АСЕАН

-

Isuzu Motor Ltd

-

Toyota Motor Corporation

-

UD Trucks

-

Ford Motor Company

-

AB Volvo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Daimler Truck и Toyota завершили слияние Fuso и Hino в холдинговой компании, нацеленной на листинг в Токио в 2026 году.

- Октябрь 2024: Ashok Leyland ввел в эксплуатацию новую линию средних и тяжелых электрических грузовиков в Хосуре с годовой мощностью 5000 единиц.

- Август 2024: Isuzu и Mitsubishi запустили пилот замены батарей в Таиланде под проектом Global South Future-Oriented Co-Creation Project.

- Июль 2024: BYD открыл свой первый завод в Юго-Восточной Азии в провинции Районг в Таиланде с инвестициями в 486 млн долл. США.

Область отчета по рынку коммерческих транспортных средств АСЕАН

Коммерческое транспортное средство лицензировано для перевозки товаров или материалов, а не пассажиров. Легкие и средние коммерческие транспортные средства используются для перевозки относительно легких товаров.

Рынок коммерческих транспортных средств АСЕАН сегментирован по типу транспортного средства, силовой установке и странам. По типу транспортного средства рынок сегментирован на легкие коммерческие транспортные средства, коммерческие транспортные средства средней грузоподъемности и коммерческие транспортные средства большой грузоподъемности. По силовой установке рынок сегментирован на двигатели внутреннего сгорания, аккумуляторные электрические транспортные средства, подключаемые гибридные электрические транспортные средства и топливно-элементные электрические транспортные средства. По странам рынок сегментирован на Индонезию, Таиланд, Вьетнам, Сингапур, Малайзию, Филиппины и остальные страны АСЕАН. Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном (долл. США) и натуральном (единицы) выражении.

| Легкие коммерческие транспортные средства |

| Коммерческие транспортные средства средней грузоподъемности |

| Коммерческие транспортные средства большой грузоподъемности |

| Двигатель внутреннего сгорания |

| Аккумуляторное электрическое транспортное средство |

| Подключаемое гибридное электрическое транспортное средство |

| Топливно-элементное электрическое транспортное средство |

| Логистика и доставка электронной коммерции |

| Строительство и добыча |

| Сельское хозяйство и лесоводство |

| Общественный транспорт (автобус и автобус) |

| Коммунальные и муниципальные услуги |

| Бортовой грузовик и фургон |

| Тягач-прицеп |

| Автобус и автобус |

| Самосвал и думп |

| Рефрижераторный |

| Индонезия |

| Таиланд |

| Вьетнам |

| Малайзия |

| Филиппины |

| Сингапур |

| Остальные страны АСЕАН |

| По типу транспортного средства | Легкие коммерческие транспортные средства |

| Коммерческие транспортные средства средней грузоподъемности | |

| Коммерческие транспортные средства большой грузоподъемности | |

| По силовой установке | Двигатель внутреннего сгорания |

| Аккумуляторное электрическое транспортное средство | |

| Подключаемое гибридное электрическое транспортное средство | |

| Топливно-элементное электрическое транспортное средство | |

| По применению/конечному использованию | Логистика и доставка электронной коммерции |

| Строительство и добыча | |

| Сельское хозяйство и лесоводство | |

| Общественный транспорт (автобус и автобус) | |

| Коммунальные и муниципальные услуги | |

| По конфигурации кузова (НОВОЕ) | Бортовой грузовик и фургон |

| Тягач-прицеп | |

| Автобус и автобус | |

| Самосвал и думп | |

| Рефрижераторный | |

| По странам | Индонезия |

| Таиланд | |

| Вьетнам | |

| Малайзия | |

| Филиппины | |

| Сингапур | |

| Остальные страны АСЕАН |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка коммерческих транспортных средств АСЕАН?

Рынок оценивается в 47,13 млрд долл. США в 2025 году и, по прогнозам, достигнет 62,87 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка коммерческих транспортных средств АСЕАН?

Легкие коммерческие транспортные средства лидируют с долей 56,25% в 2024 году, стимулируемые спросом на электронную коммерцию и городскую доставку.

Как быстро растут электрические коммерческие транспортные средства в АСЕАН?

Ожидается, что аккумуляторные электрические модели покажут CAGR 10,23% до 2030 года, что делает их самой быстрорастущей категорией силовых установок.

Как более строгие нормы выбросов повлияют на рынок?

Регулирование, соответствующее Евро VI, повысит затраты на соответствие, потенциально побуждая к консолидации, поскольку меньшие сборщики борются за финансирование обновлений чистых технологий.

Каковы основные вызовы электрификации коммерческих автопарков?

Ограниченная зарядная инфраструктура, более высокая первоначальная стоимость транспортного средства и фрагментированная послепродажная поддержка замедляют принятие, несмотря на политические стимулы.

Последнее обновление страницы: