Размер и доля мирового рынка цефалоспориновых препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

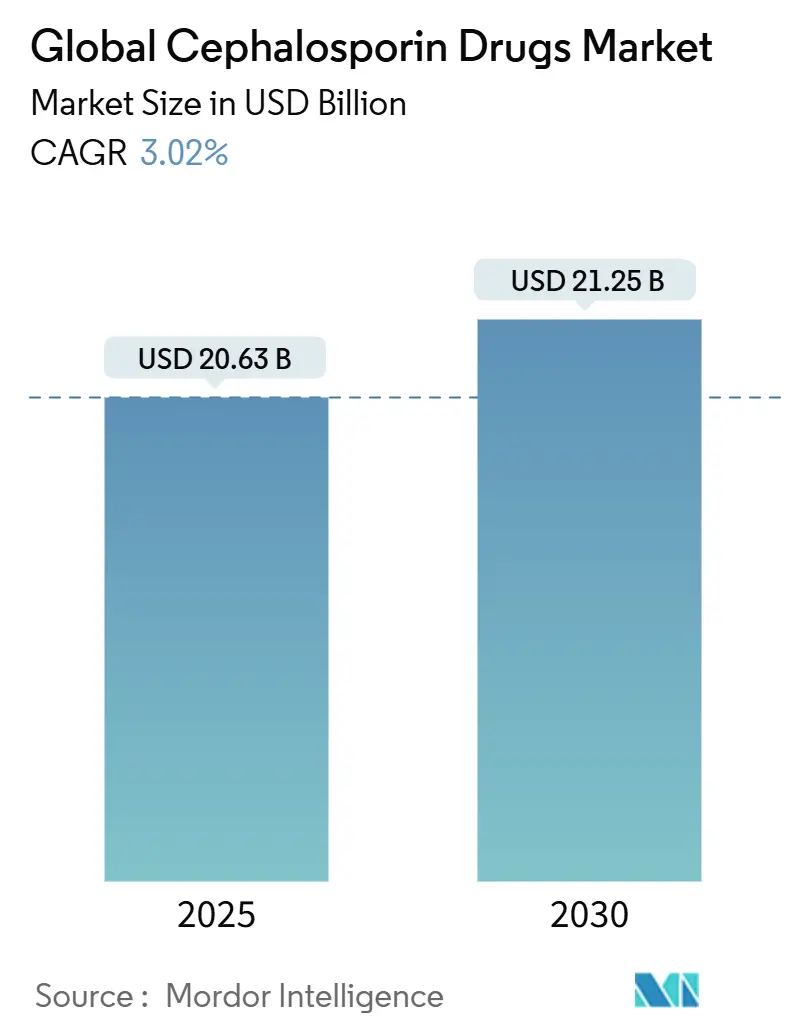

| Размер Рынка (2025) | 20.63 Миллиардов долларов США |

| Размер Рынка (2030) | 21.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

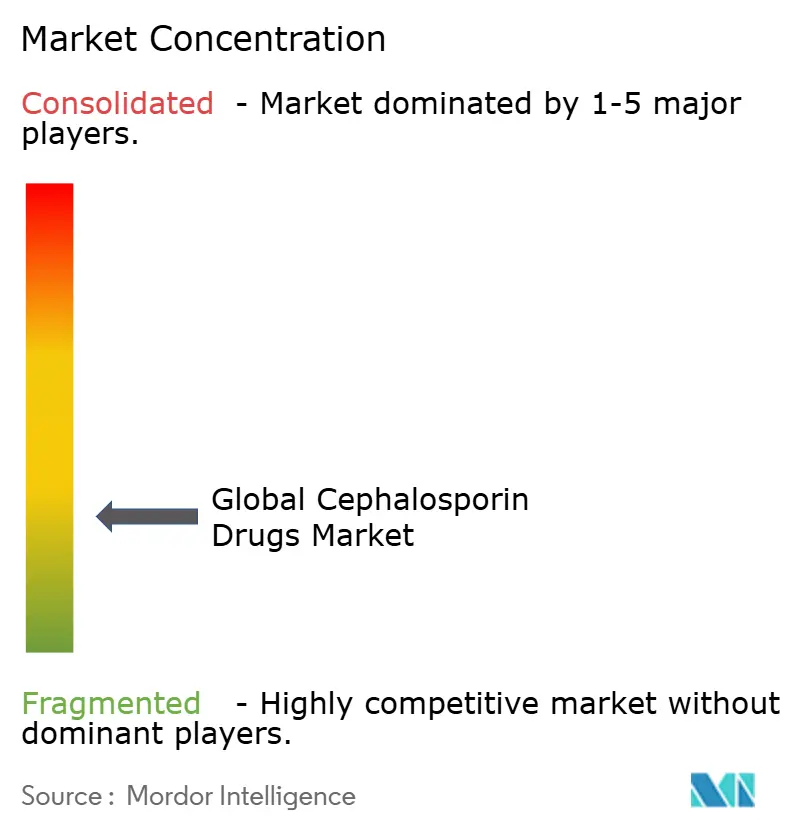

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка цефалоспориновых препаратов от Mordor Intelligence

Рынок цефалоспориновых препаратов оценивается в 20,63 млн долларов США в 2025 году и, согласно прогнозам, достигнет 21,25 млн долларов США к 2030 году, отражая CAGR 3,02%. Стабильный спрос сохраняется, поскольку цефалоспорины остаются терапией первой линии при тяжёлых госпитальных инфекциях, даже несмотря на то, что конкурирующие дженерики и правила рационального использования ограничивают быстрое расширение. Внедрение новых поколений, разработанных для полирезистентных патогенов, более широкий объём хирургических вмешательств, требующих профилактики, и рамочная программа AWaRe Всемирной организации здравоохранения, которая поощряет доступ к цефалоспоринам в странах с низким и средним уровнем дохода, поддерживают рост.[1]World Health Organization, "2023 AWaRe Antibiotic Classification Update," who.int С другой стороны, тендерные закупки снижают цены, а появление неантибиотических методов, таких как фаготерапия, угрожает долгосрочным объёмам. Конкурентная дифференциация теперь зависит от комбинаций с ингибиторами бета-лактамаз, депо-инъекций длительного действия для амбулаторной терапии и ускоренных регуляторных путей, которые добавляют эксклюзивность для квалифицированных продуктов для лечения инфекционных заболеваний.

Ключевые выводы отчёта

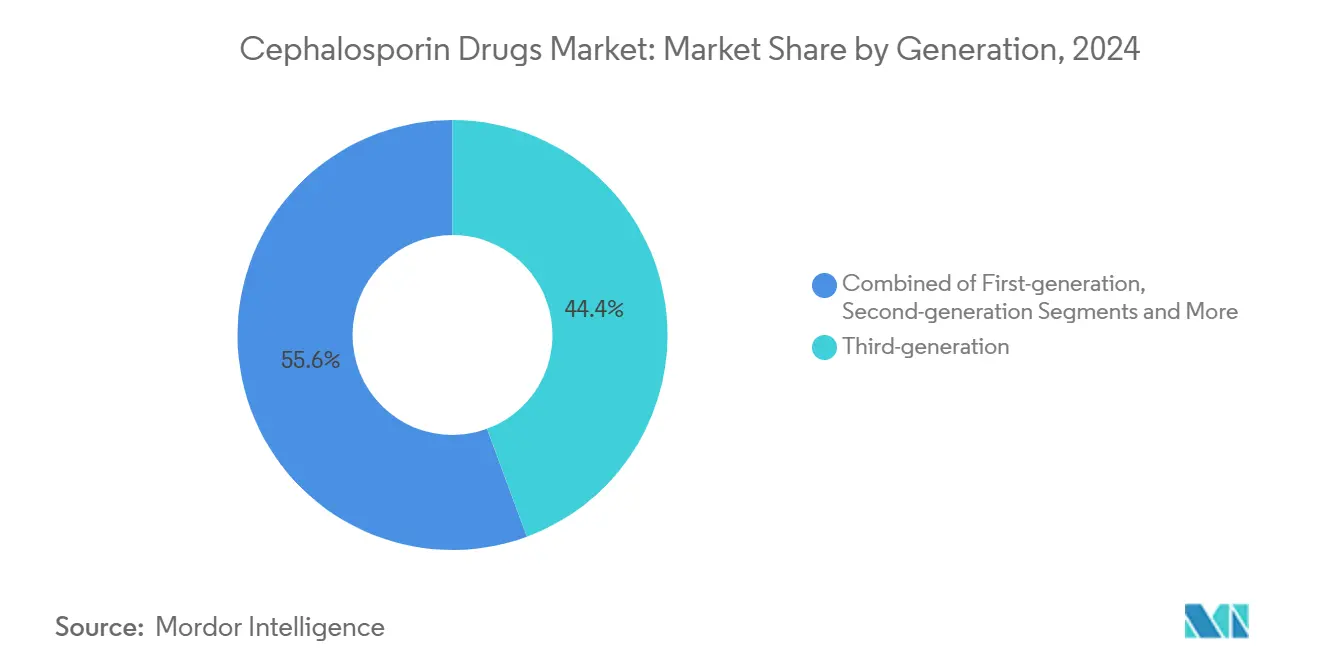

- По поколениям препараты третьего поколения лидировали с 44,6% доли рынка цефалоспориновых препаратов в 2024 году, в то время как продукты пятого поколения, согласно прогнозам, будут расширяться со среднегодовым темпом роста 9,1% до 2030 года.

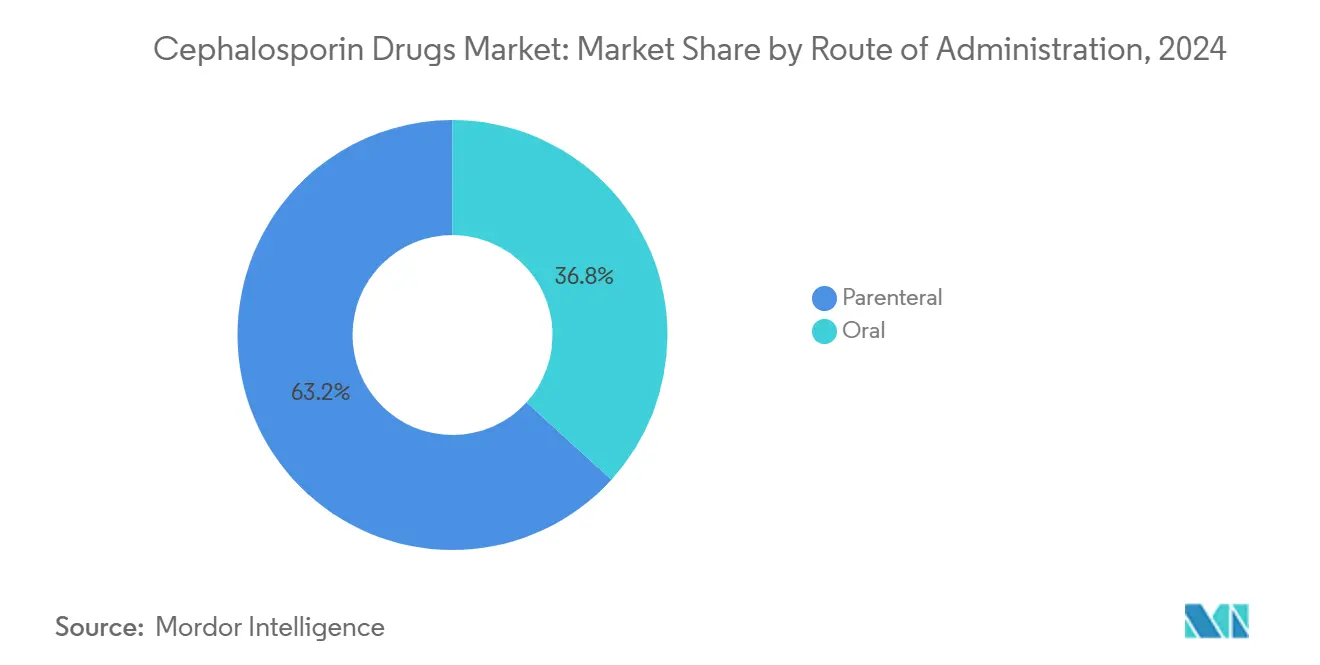

- По способу введения парентеральные формы составили 63,2% размера рынка цефалоспориновых препаратов в 2024 году и растут со среднегодовым темпом роста 7,4% до 2030 года.

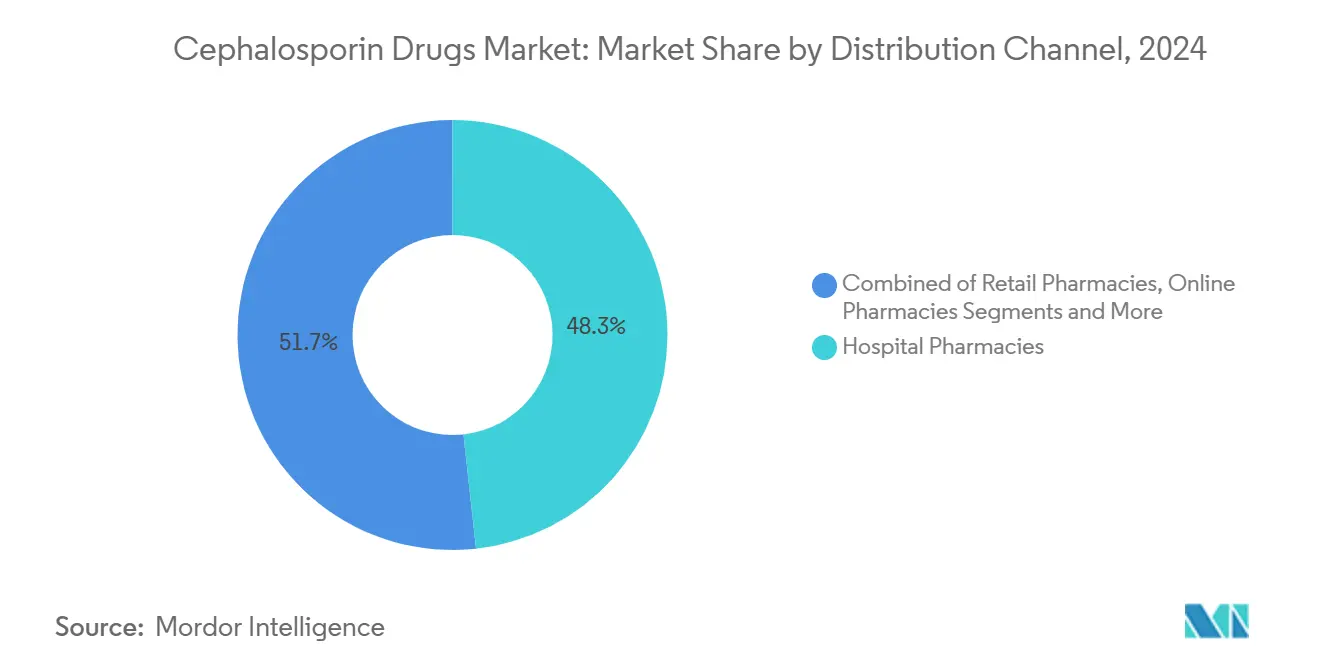

- По каналам распространения госпитальные аптеки занимали 48,2% доли выручки в 2024 году; онлайн-аптеки показывают наивысший прогнозируемый CAGR на уровне 9,7% до 2030 года.

- По типу назначения рецептурные препараты доминировали с долей 80,3% в 2024 году, однако безрецептурные продукты демонстрируют CAGR 6,3% до 2030 года.

- По показаниям инфекции дыхательных путей захватили долю 27,4% от размера рынка цефалоспориновых препаратов в 2024 году, в то время как сепсис и менингит растут со среднегодовым темпом роста 8,2% до 2030 года.

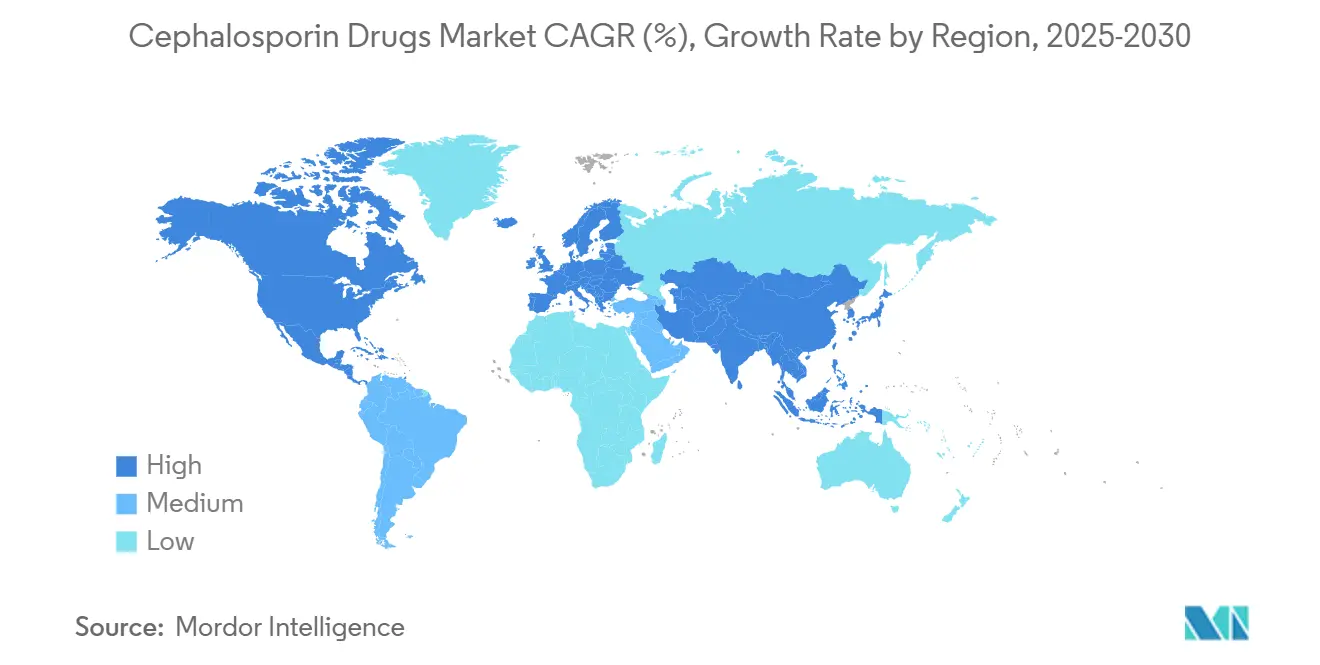

- По географии Северная Америка имела долю 31,6% в 2024 году, тогда как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 7,9% до 2030 года.

Тенденции и аналитика мирового рынка цефалоспориновых препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространённость инфекций МЛУ грамотрицательных бактерий | +0.80% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочный (2-4 года) |

| Рост хирургических процедур и госпитальных инфекций | +0.60% | Северная Америка и ЕС, расширяясь до АТЭС | Долгосрочный (≥ 4 лет) |

| Ускоренные программы QIDP и стимулирования антимикробных препаратов | +0.40% | США, с распространением на регуляторно-согласованные рынки | Краткосрочный (≤ 2 лет) |

| Переклассификация AWaRe ВОЗ, способствующая использованию в СНСД | +0.50% | Африка к югу от Сахары, Южная Азия, Латинская Америка | Среднесрочный (2-4 года) |

| Парентеральные депо-формы длительного действия для ОПАТ | +0.30% | Северная Америка и ЕС, раннее внедрение в городских центрах | Среднесрочный (2-4 года) |

| Увеличение ветеринарных одобрений и использования агроантибиотиков | +0.20% | Мировые сельскохозяйственные регионы, сосредоточенные в районах интенсивного животноводства | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространённость инфекций МЛУ грамотрицательных бактерий

Полирезистентные грамотрицательные патогены теперь доминируют в профилях госпитальных инфекций, заставляя клиницистов переходить к цефалоспоринам пятого поколения, которые сохраняют активность против энтеробактерий, продуцирующих БЛРС. Изоляты Klebsiella pneumoniae ST307 показывают 85% резистентности к препаратам третьего поколения, ускоряя внедрение комбинаций цефтобипрола и цефепим-энметазобактама, которые остаются эффективными. Руководство Общества инфекционных заболеваний Америки 2024 года позиционирует эти современные препараты как рекомендуемую терапию, обеспечивая премиальное ценообразование несмотря на конкуренцию дженериков. Больницы также используют комбинированные режимы с ингибиторами бета-лактамаз, особенно в отделениях интенсивной терапии, создавая долгосрочную поддержку объёмов для высокоактивных вариантов цефалоспоринов.

Рост хирургических процедур и госпитальных инфекций

Увеличение глобального объёма хирургических вмешательств напрямую коррелирует со спросом на цефалоспориновую профилактику. Руководства одобряют препараты первого и второго поколения для большинства вмешательств, достигая 3% частоты инфекций при дозировании в течение одного часа до разреза. Протоколы внутрибольничной пневмонии и сепсиса полагаются на раннее широкоспектральное покрытие; исследования демонстрируют заметное снижение смертности при своевременном введении цефалоспоринов. Рост амбулаторной хирургии дополнительно расширяет потребность в короткодействующих формах, в то время как развивающиеся экономики добавляют значительные новые хирургические мощности, поддерживая рынок цефалоспориновых препаратов.

Ускоренные программы QIDP и стимулирования антимикробных препаратов

Программа QIDP FDA США предоставляет пятилетние продления эксклюзивности и приоритетный обзор, существенно улучшая экономику НИОКР цефалоспоринов.[2]U.S. Food and Drug Administration, "Qualified Infectious Disease Product (QIDP) Designations," fda.gov С 2012 года 147 обозначений прошли через программу, включая Exblifep и Zevtera, оба получили быстрое одобрение и стратегическую свободу ценообразования. Хотя критики утверждают, что политика благоприятствует постепенным инновациям, QIDP поддерживает доверие инвесторов и направляет средства НИОКР на комбинированные терапии, которые борются с резистентностью.

Переклассификация AWaRe ВОЗ, способствующая использованию в СНСД

Руководство AWaRe классифицирует многие цефалоспорины в категории 'Доступ', сигнализируя правительствам стран с низким и средним доходом о необходимости закупки этих препаратов для лечения первой линии. Список 2023 года направляет финансирование на цефтриаксон для пневмонии и сепсиса, вызывая более высокие тендеры по всей Южной Азии и Африке к югу от Сахары. Согласование национальных формуляров с AWaRe расширяет объёмы единиц даже в условиях чувствительности к ценам и закрепляет рынок цефалоспориновых препаратов в регионах, ранее недостаточно обслуживаемых парентеральными антибиотиками.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эрозия цен дженериков от тендерных закупок | -0.70% | Глобально, особенно выражено на развивающихся рынках и в государственных системах здравоохранения | Краткосрочный (≤ 2 лет) |

| Глобальные ограничения рационального использования антибиотиков на широкое применение | -0.50% | Лидируют Северная Америка и ЕС, расширяясь глобально через инициативы ВОЗ | Среднесрочный (2-4 года) |

| Низкая рентабельность инвестиций несмотря на стимулы сдерживает НИОКР | -0.40% | Глобальная фармацевтическая индустрия, сосредоточенная на развитых рынках с высокими затратами на НИОКР | Долгосрочный (≥ 4 лет) |

| Появляющиеся неантибиотические методы (фаги, CRISPR) | -0.30% | Раннее внедрение в Северной Америке и ЕС, расширяясь до исследовательских центров Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эрозия цен дженериков от тендерных закупок

Истечение патентов привлекает множество дженериковых участников, а централизованные тендеры быстро снижают цены, особенно для препаратов третьего поколения. Больницы, внедрившие строгую политику ограничений, задокументировали снижение расходов на 46,2% после перехода на самые дешёвые дженерики. Производители теперь должны полагаться на производственный масштаб или выходить из низкомаржинальных сегментов, усиливая консолидацию на рынке цефалоспориновых препаратов.

Глобальные ограничения рационального использования антибиотиков на широкое применение

Обязательные программы рационального использования сдерживают эмпирическое применение антибиотиков широкого спектра. CDC отмечает, что почти 30% внутрибольничных назначений необоснованы, что побуждает к системам поддержки принятия решений и автоматическим приказам об остановке. Такие меры контроля снижают объёмы цефалоспоринов даже там, где клиническая потребность сохраняется, подчёркивая важность целевой диагностики и более узких форм.[3]Centers for Disease Control and Prevention, "Core Elements of Hospital Antibiotic Stewardship," cdc.gov

Сегментный анализ

По поколениям: инновации пятого поколения движут премиальный рост

Молекулы третьего поколения занимали 44,6% доли рынка цефалоспориновых препаратов в 2024 году благодаря надёжному покрытию при респираторных, урологических и внутрибрюшных инфекциях. Однако постоянное давление резистентности продвигает препараты пятого поколения, которые, согласно прогнозам, покажут CAGR 9,1% до 2030 года. Одобрение цефтобипрола в 2024 году иллюстрирует, как расширенные грамположительные и грамотрицательные спектры повышают терапевтическую ценность и поддерживают премиальное ценообразование. Цефепим четвёртого поколения в паре с современными ингибиторами бета-лактамаз также набирает обороты, поскольку комбинированные показатели ответа превышают 79,1% при сложных инфекциях мочевыводящих путей. Размер рынка цефалоспориновых препаратов для продвинутых поколений поэтому расширяется быстрее, чем показывают объёмы, поскольку больницы платят премию за эффективность преодоления резистентности.

Фискальные стимулы, встроенные в законы QIDP, продлевают эксклюзивность для новых комбинаций, поощряя фирмы позиционировать препараты пятого поколения на вершине формулярных иерархий. Тем не менее, плательщики, ориентированные на затраты, предпочитают дженерики третьего поколения для рутинных случаев, заставляя производителей балансировать высокомаржинальные инновации с высокообъёмными наследственными франшизами. Эта динамика создаёт раздвоенное конкурентное поле, где стратегия ценообразования и антимикробная эффективность совместно определяют внедрение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По типу назначения: рост ОТС сигнализирует о расширении доступа

Рецептурные лекарства обеспечили 80,3% выручки 2024 года, поскольку сложные режимы дозирования и проблемы резистентности требуют медицинского надзора. Однако сегмент ОТС продвигается с CAGR 6,36%, поскольку регуляторы на отдельных рынках Азиатско-Тихоокеанского региона разрешают снабжение под руководством фармацевта при лёгких инфекциях. Эта контролируемая либерализация сокращает время ожидания пациентов и упрощает нагрузку первичной медико-санитарной помощи, расширяя участие в рынке цефалоспориновых препаратов.

Растущие цифровые аптеки дополнительно усиливают внедрение ОТС, интегрируя модули виртуальных консультаций, которые удовлетворяют правовым требованиям для продажи антибиотиков. Напротив, рынки с высоким доходом сохраняют рецептурный статус, ссылаясь на приоритеты рационального использования. Получающийся лоскутный регуляторный холст оставляет многонациональные фирмы адаптировать портфели SKU к различным моделям доступа, сохраняя бдительность по безопасности и мониторингу резистентности.

По способу введения: доминирование парентеральных отражает тяжесть

Парентеральные формы захватили 63,2% размера рынка цефалоспориновых препаратов в 2024 году, поскольку критические заболевания требуют быстрых терапевтических уровней, достижимых только внутривенной инфузией. Расширение ОПАТ, поддерживаемое носимыми устройствами и эластомерными насосами, подталкивает парентеральный CAGR к 7,48%, поскольку помощь мигрирует от стационарных палат к сообществу. Подкожные инновации, достигающие 96% биодоступности, могут дополнительно преобразовать определённые пероральные режимы в инъекционные пошаговые снижения, консолидируя парентеральное первенство.

Пероральные дозировки всё ещё покрывают неосложнённые респираторные и инфекции мочевыводящих путей, но сталкиваются с проблемами приверженности и всасывания. Производители инвестируют в приятные суспензии и таблетки с замедленным высвобождением для защиты этой ниши. Тем не менее, плательщики широко принимают более высокие затраты на парентеральные препараты, когда клинические руководства предписывают быструю бактериальную элиминацию, сохраняя их доминирование выручки на рынке цефалоспориновых препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По показаниям: появление сепсиса движет фокус на критическую помощь

Инфекции дыхательных путей сохранили лидирующее положение с долей рынка 27,0% в 2024 году, отражая укоренившуюся поддержку руководств для цефтриаксона и аналогичных препаратов. Однако повышенная осведомлённость о сепсисе подталкивает этот сегмент к CAGR 8,2%, опережая все остальные, поскольку отделения неотложной помощи внедряют ранние антибиотические пакеты. Японские и американские протоколы сепсиса определяют цефалоспорины как эмпирические краеугольные камни, повышая спрос на препараты с надёжной грамотрицательной активностью.

Отслеживание заболеваемости показывает, что госпитализации по менингиту также растут, особенно в Африке к югу от Сахары, поддерживая потребность в высокопроникающих цефалоспоринах. Инфекции кожи-структур и мочевыводящих путей остаются стабильными, но всё чаще управляются более дешёвыми дженериками, иллюстрируя, как уровни клинической тяжести диктуют терапевтическую иерархию на рынке цефалоспориновых препаратов.

По каналам распространения: цифровая трансформация ускоряет онлайн-рост

Госпитальные аптеки отвечали за 48,2% продаж в 2024 году, поскольку они контролируют парентеральные запасы для острых госпитализаций. Однако онлайн-каналы растут быстро с CAGR 9,7%, поскольку платформы электронной коммерции интегрируют верификацию электронных рецептов и логистику холодовой цепи. Расширенный доступ к широкополосной связи, мобильные платежи и инструменты загрузки рецептов позиционируют виртуальные аптеки как удобные порталы, особенно для хронических или рецидивирующих инфекций.

Розничные точки сохраняют актуальность для пероральных пошаговых снижений после выписки, хотя давление маржи усиливается, поскольку онлайн-конкуренты предлагают более низкие цены. Больницы отвечают партнёрством с логистическими фирмами для расширения инфузионных услуг на дома, размывая границы между институциональным и общинным снабжением. Эта конвергенция подтверждает омниканальные стратегии для достижения каждой точки соприкосновения на рынке цефалоспориновых препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

Географический анализ

Северная Америка лидировала с 31,6% выручки в 2024 году благодаря продвинутым больницам, высокой хирургической пропускной способности и инновационным конвейерам, движимым QIDP. Правила рационального использования антимикробных препаратов в США обеспечивают рациональное использование без ущерба для своевременного доступа, а провинциальные формуляры Канады приоритизируют экономическую эффективность, сохраняя варианты более широкого спектра для критической помощи. Крупные системы плательщиков договариваются о значительных скидках за объём, сдерживая заголовочный рост, но цементируя базовый спрос как на дженерические, так и премиальные цефалоспорины на рынке цефалоспориновых препаратов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 7,9% до 2030 года, поддерживаемый расширением мощностей в Китае и Индии, ростом расходов на здравоохранение и тревожными показателями резистентности, которые требуют продвинутых форм. Партнёрства, такие как запуск цефепим-энметазобактама Orchid Pharma-Cipla, подчёркивают роль местного производства в расширении доступа. Правительственные тендеры, связанные со схемами всеобщего здравоохранения, стимулируют крупнообъёмные закупки, хотя интенсивная ценовая конкуренция требует от фирм балансировать прибыльность с масштабом.

Европа поддерживает стабильный средний однозначный рост, поскольку назначения на основе доказательств и быстрая диагностика умеряют ненужное использование. Гармонизированные одобрения EMA позволяют одновременные запуски с США, давая компаниям возможность использовать единые маркетинговые кампании на основных рынках. Пост-Brexit регуляторные корректировки Соединённого Королевства вносят умеренную неопределённость, но общее соблюдение руководящих принципов рационального использования ВОЗ создаёт предсказуемые модели спроса, которые привилегируют новые комбинации, способные преодолеть эндемичную распространённость БЛРС.

Конкурентная среда

Рынок цефалоспориновых препаратов умеренно консолидирован. Pfizer, Roche и Merck эксплуатируют глобальные дистрибьюторские сети и устоявшийся брендовый капитал, тогда как Basilea Pharmaceutica, Venatorx Pharmaceuticals и Allecra Therapeutics вырезают ниши с парными ингибиторами бета-лактамаз, которые адресуют специфические пробелы резистентности. Стратегические альянсы пролиферируют: Venatorx объединился с Menarini для коммерциализации цефепим-таниборбактама по всей Европе, в то время как приобретение Qpex Biopharma компанией Shionogi укрепляет её поздний конвейер.

Открытие с помощью искусственного интеллекта получает плацдарм; Eli Lilly сотрудничает с OpenAI для ускорения идентификации лидеров для антимикробных препаратов следующего поколения. Эта технологическая конвергенция сжимает сроки разработки и может компенсировать исторически низкие доходы от инвестиций в антибиотики. Между тем, ветеринарные одобрения для препаратов, таких как прадофлоксацин, генерируют дополнительные потоки доходов, но поднимают дебаты о рациональном использовании, заставляя фирмы навигировать расходящиеся регуляторные территории.

Портфельные стратегии теперь подчёркивают управление жизненным циклом: как только человеческие показания теряют эксклюзивность, компании подают заявки на педиатрические, амбулаторные депо или расширения здоровья животных для поддержания денежных потоков. Производители также инвестируют в вертикально интегрированные цепочки поставок для смягчения нехватки сырья и дифференциации по надёжности-решающий фактор в тендерных наградах. В совокупности эти шаги укрепляют конкурентные рвы, сохраняя живыми перспективы приобретения, поскольку более крупные игроки ищут активы с проверенными профилями преодоления резистентности.

Лидеры мировой индустрии цефалоспориновых препаратов

-

Baxter International

-

GlaxoSmithKline PLC

-

Lupin Pharmaceuticals Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Innoviva Specialty Therapeutics начала поставки Zevtera (цефтобипрол) в США, нацеливаясь примерно на 100 000 ежегодных случаев бактериемии Staphylococcus aureus.

- Апрель 2025: B. Braun Medical получила разрешение FDA на пиперациллин-тазобактам в системе DUPLEX, улучшая безопасность у постели больного путём исключения этапов компаундирования.

- Июнь 2024: Orchid Pharma присоединилась к Cipla для внедрения цефепим-энметазобактама в Индии, нацеливаясь на сдерживание внутрибольничной пневмонии от резистентных организмов.

- Июнь 2024: Eli Lilly сотрудничала с OpenAI для исследования генеративных моделей ИИ для открытия антимикробных препаратов в рамках своего обязательства Фонда действий против АМР в размере 100 млн долларов США.

- Июнь 2024: FDA авторизовала Zevtera для бактериемии, кожных инфекций и пневмонии, предоставив 10-летнюю эксклюзивность под положениями QIDP.

Область применения отчёта о мировом рынке цефалоспориновых препаратов

Согласно области применения данного отчёта, цефалоспорины являются частью группы бета-лактамов и работают, вмешиваясь в синтез бактериальной клеточной стенки. Некоторые могут приниматься перорально, но большинство вводится инъекционно. Они обычно являются антибиотиком второго выбора, а их основные применения - в лечении пневмонии, септицемии, менингита, синусита и ИМП. Несмотря на их применение второй линии, цефалоспорины имеют более широкий спектр активности и более мощные, чем пенициллин. Рынок цефалоспориновых препаратов сегментирован по поколениям (первое поколение, второе поколение, третье поколение, четвёртое поколение и пятое поколение), типу назначения (рецептурные препараты и безрецептурные препараты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчёт о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчёт предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Первое поколение |

| Второе поколение |

| Третье поколение |

| Четвёртое поколение |

| Пятое поколение |

| Рецептурные препараты |

| Безрецептурные препараты |

| Пероральный |

| Парентеральный |

| Инфекции дыхательных путей |

| Инфекции мочевыводящих путей |

| Инфекции кожи и мягких тканей |

| Сепсис и менингит |

| Госпитальные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По поколениям | Первое поколение | |

| Второе поколение | ||

| Третье поколение | ||

| Четвёртое поколение | ||

| Пятое поколение | ||

| По типу назначения | Рецептурные препараты | |

| Безрецептурные препараты | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| По показаниям | Инфекции дыхательных путей | |

| Инфекции мочевыводящих путей | ||

| Инфекции кожи и мягких тканей | ||

| Сепсис и менингит | ||

| По каналам распространения | Госпитальные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещённые в отчёте

Каков текущий размер рынка цефалоспориновых препаратов?

Рынок цефалоспориновых препаратов оценивается в 20,63 млн долларов США в 2025 году с прогнозом достижения 21,25 млн долларов США к 2030 году при CAGR 3,02%.

Какое поколение цефалоспоринов растёт быстрее всего?

Цефалоспорины пятого поколения, согласно прогнозам, будут расширяться с CAGR 9,10% до 2030 года благодаря их активности против полирезистентных патогенов.

Почему парентеральные формы доминируют на рынке цефалоспориновых препаратов?

Тяжёлые инфекции требуют быстрых сывороточных концентраций, которые может обеспечить только внутривенное введение, давая парентеральным форматам 63,25% доли выручки в 2024 году и темп роста 7,48%.

Какой регион ожидается показать наивысший рост?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигающимся с CAGR 7,96% к 2030 году, движимый расширением доступа к здравоохранению и высокими показателями антимикробной резистентности.

Как программы рационального использования влияют на спрос на цефалоспорины?

Инициативы рационального использования снижают ненужное широкоспектральное применение, сокращая рост объёмов; однако они также поощряют внедрение новых, более целевых цефалоспоринов, которые обеспечивают лучшие клинические результаты.

Последнее обновление страницы: