Размер и доля рынка тонкопленочных лекарственных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.71 Миллиардов долларов США |

| Размер Рынка (2030) | 18.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.32% CAGR |

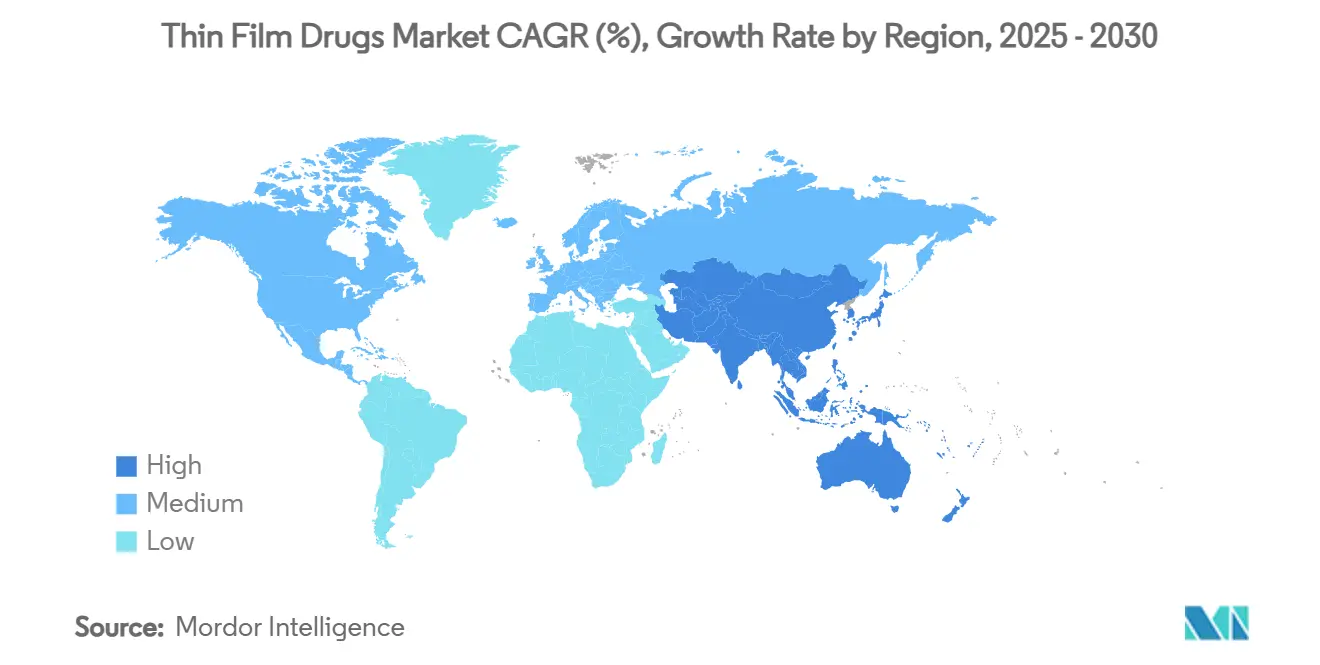

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

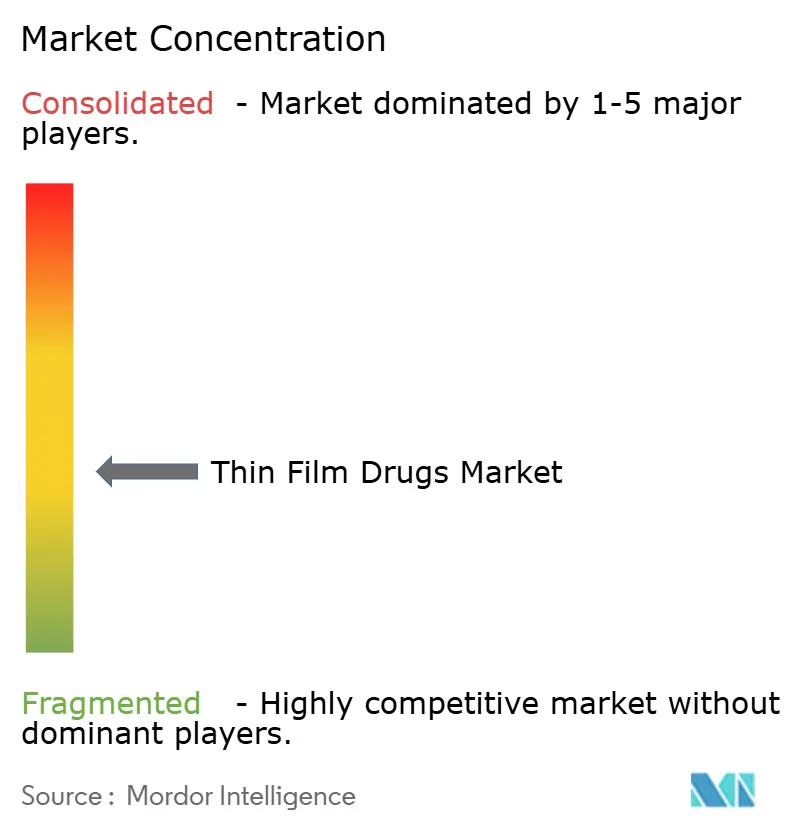

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тонкопленочных лекарственных средств от Mordor Intelligence

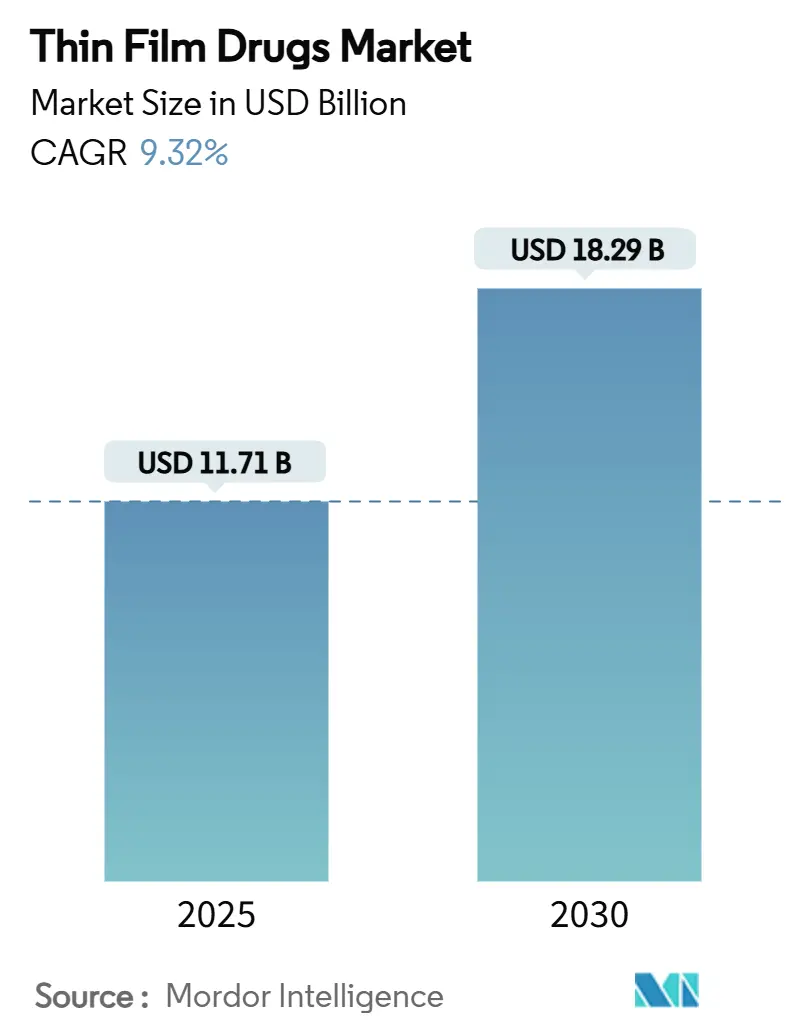

Размер рынка тонкопленочных лекарственных средств достиг 11,71 млрд долларов США в 2025 году и, согласно прогнозам, составит 18,29 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 9,32%. Рост спроса обусловлен старением мирового населения, растущей распространенностью дисфагии и регуляторным поощрением пациенто-ориентированных препаративных форм. Производители капитализируют превосходные профили приверженности терапии, быстрое начало действия и способность подбирать дозировки для уязвимых групп. Инвестиции в линии горячей экструзии и нанесения растворителей снижают производственные затраты, в то время как инновации с микроиглами позиционируют технологию для удовлетворения потребностей лечения хронических заболеваний в амбулаторных условиях. Конкурентные стратегии акцентируют партнерства между специалистами по препаративным формам и крупными фармацевтическими компаниями для сокращения временных рамок разработки и расширения терапевтического охвата.

Ключевые выводы отчета

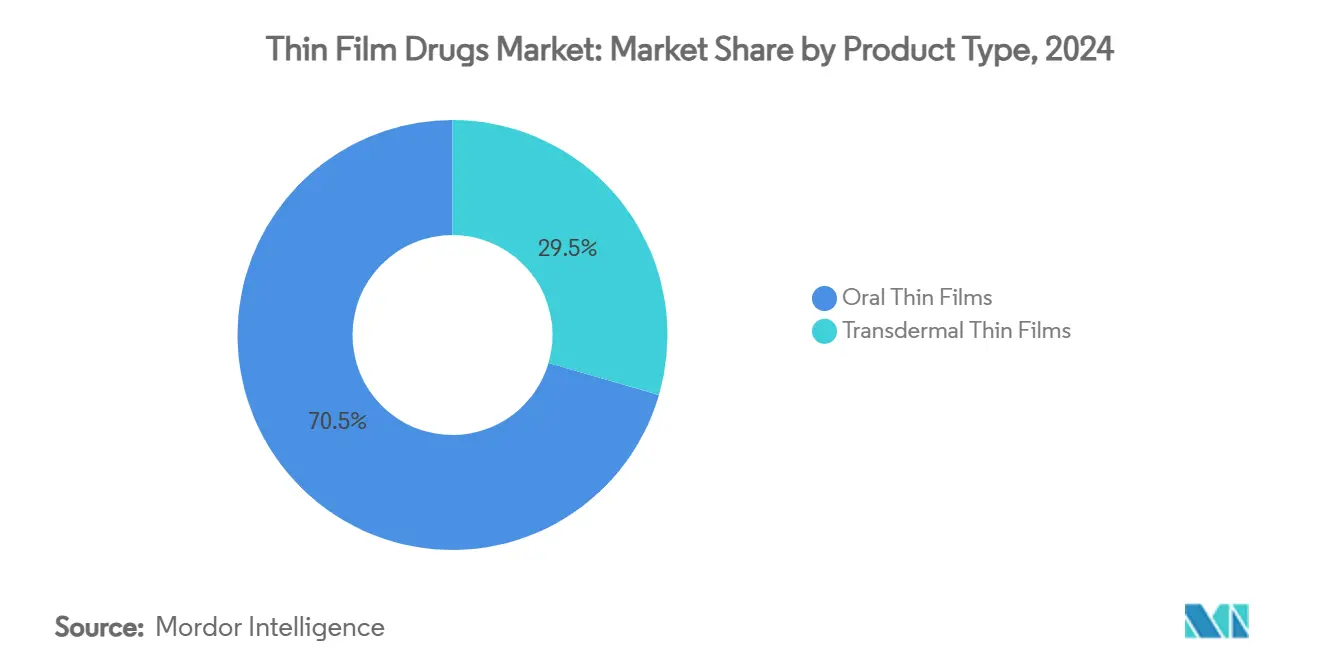

- По категории продуктов оральные тонкие пленки лидировали с 70,51% доли рынка тонкопленочных лекарственных средств в 2024 году; трансдермальные тонкие пленки, как ожидается, будут расширяться со среднегодовым темпом роста 13,65% до 2030 года.

- По терапевтическим показаниям опиоидная зависимость захватила 36,53% размера рынка тонкопленочных лекарственных средств в 2024 году, в то время как хроническая боль, согласно прогнозам, будет расти со среднегодовым темпом роста 11,85% между 2025 и 2030 годами.

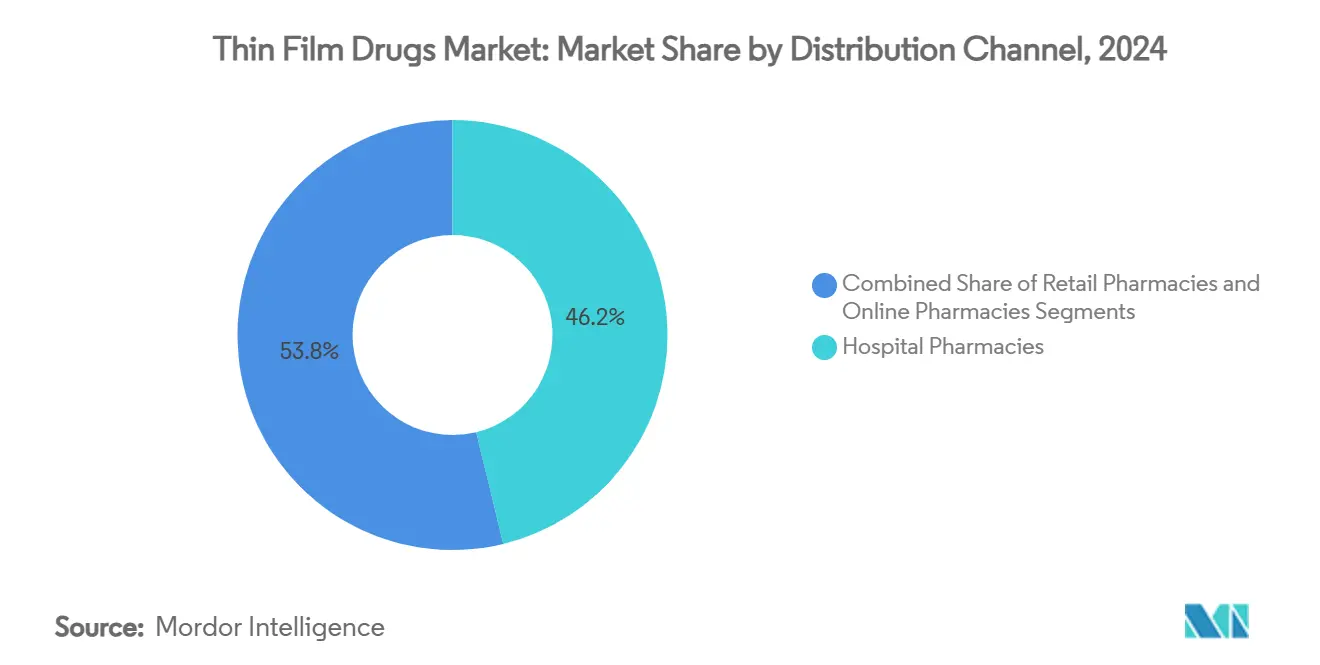

- По каналам дистрибуции больничные аптеки составили 46,21% размера рынка тонкопленочных лекарственных средств в 2024 году; онлайн-аптеки показывают наивысший прогнозируемый среднегодовой темп роста 15,87% к 2030 году.

- По типу лекарственных средств рецептурные форматы держали 72,12% размера рынка тонкопленочных лекарственных средств в 2024 году, тогда как безрецептурные варианты развиваются со среднегодовым темпом роста 12,71%.

- По географии Северная Америка внесла 41,32% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 10,61% к 2030 году.

Тенденции и аналитические данные мирового рынка тонкопленочных лекарственных средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность дисфагии и гериатрического населения | +2.1% | Глобально; наиболее сильно в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Растущие одобрения и инвестиции в тонкопленочную терапевтику | +1.8% | Северная Америка и Европа; развивающийся Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Превосходная приверженность пациентов по сравнению с обычными лекарственными формами | +1.4% | Глобально | Среднесрочный (2-4 года) |

| Политики снижения вреда от опиоидов, ускоряющие внедрение буккальных пленок | +0.9% | Первично Северная Америка; вторично Европа | Краткосрочный (≤ 2 лет) |

| Марки ГПМЦ для горячей экструзии позволяют создавать более высокие дозы термочувствительных АФИ | +0.7% | Глобальные производственные центры | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность дисфагии и гериатрического населения

Дисфагия поражает 36,9% жителей домов престарелых и 27% пожилых людей, создавая большую когорту, неспособную глотать обычные таблетки[1]Norio Watanabe et al., "Survey of Dysphagia and Related Medications in Nursing Home Residents," Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Помимо возрастных проблем, неврологические расстройства и послеоперационные осложнения усиливают спрос на альтернативные лекарственные формы. Системы здравоохранения несут значительные расходы от аспирационной пневмонии и несоблюдения терапии, что стимулирует возмещение расходов на пленочные препараты. Педиатрические случаи использования подтверждают универсальную применимость, в то время как аптекари сообществ, использующие скрининговые инструменты EAT-10, теперь раньше выявляют проблемы с глотанием, расширяя точки доступа к продукту.

Растущие одобрения и инвестиции в тонкопленочную терапевтику

Разрешение FDA на RizaFilm в 2024 году для облегчения мигрени подчеркнуло уверенность агентства в платформах тонких пленок. Заявка на новый лекарственный препарат Aquestive для Anaphylm демонстрирует, как сублингвальный эпинефрин может разрушить автоинжекторы через безыгольную доставку[2]"Aquestive Completes NDA Submission for Anaphylm," Aquestive Therapeutics, AQUESTIVE.COM. Крупные компании направляют новые расходы на производство в США: только Johnson & Johnson объявила о 55 млрд долларов США для передовых лекарственных возможностей, сигнализируя о устойчивом потоке капитала в направлении пленочных технологий. Более четкие руководящие принципы биоэквивалентности теперь снижают регуляторную неопределенность, поощряя венчурный капитал поддерживать специализированных разработчиков.

Превосходная приверженность пациентов по сравнению с обычными лекарственными формами

Клинические данные показывают, что ородисперсные препараты снижают вероятность госпитализации на 64,5% и рецидивов на 63,2% у несоблюдающих терапию психиатрических пациентов. Тонкие пленки быстро растворяются, избегают необходимости в воде и позволяют маскировку вкуса, повышая приемлемость среди детей и пожилых людей. Плательщики поощряют терапии, которые сокращают повторные госпитализации, обеспечивая премиальные цены. Производители выделяют преимущества соблюдения терапии для дифференциации от дженерических таблеток, особенно там, где приверженность определяет терапевтические результаты.

Политики снижения вреда от опиоидов, ускоряющие внедрение буккальных пленок

Федеральные инициативы, приоритизирующие медикаментозное лечение, расширили покрытие бупренорфина, и буккальные пленки снижают риск утечки по сравнению с таблетками. Доказательства того, что бупренорфин пролонгированного действия помогает популяциям, употребляющим фентанил, дополнительно подтверждают пленочные подходы. Согласование с общественным здравоохранением обеспечивает стабильные закупки, закрепляя видимость доходов для производителей до 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Наличие заменяющих лекарственных форм (ОДТ, инъекционные препараты) | -1.6% | Глобально | Среднесрочный (2-4 года) |

| Чувствительность к влаге, требующая дорогостоящей барьерной упаковки | -1.2% | Глобальные производственные центры | Долгосрочный (≥ 4 лет) |

| Ограниченная мощность нанесения растворителей для высокоактивных АФИ | -0.8% | Производственные центры Северной Америки и Европы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Наличие заменяющих лекарственных форм (ОДТ, инъекционные препараты)

Орально дезинтегрирующие таблетки используют зрелые производственные линии и более низкие затраты, ограничивая внедрение тонких пленок в ценочувствительных категориях. Признание ОДТ Европейской фармакопеей обеспечивает упрощенные одобрения, в то время как инъекционные препараты остаются доминирующими там, где важна точная фармакокинетика, например в онкологии. Установленная инфраструктура и падающие цены на дженерики ограничивают ценовую силу тонких пленок, когда удобство является единственным дифференциатором.

Чувствительность к влаге, требующая дорогостоящей барьерной упаковки

Тонкие пленки гигроскопичны, поэтому фирмы часто выделяют 15-20% стоимости продукта на барьерные упаковки. Исследования предупреждают, что некоторые покрытия могут ускорять деградацию, подталкивая разработчиков к пользовательским многослойным форматам. Зависимость от единичных поставщиков специальных фольг добавляет риск поставок, и сложная упаковка подрывает цели устойчивости, заставляя производителей инвестировать в корректировки препаративных форм, которые переносят более высокую влажность.

Сегментный анализ

По типу продукта: оральные пленки доминируют, несмотря на трансдермальное ускорение

Оральные пленки захватили 70,51% доли рынка тонкопленочных лекарственных средств в 2024 году благодаря простым регуляторным путям и экономичным линиям нанесения растворителей. Трансдермальные форматы показывают среднегодовой темп роста 13,65% к 2030 году, поскольку пластыри с интегрированными микроиглами расширяют классы лекарств, доставляемых через кожу.

Производители могут масштабировать оральные пленки быстро, используя горячую экструзию для включения плохо растворимых АФИ. Трансдермальные пленки требуют точной микрофабрикации и инженерии клеящих веществ, ограничивая крупномасштабный выпуск сегодня. Тем не менее, испытания доставки вакцин и гормональной терапии дают положительные данные о приемлемости, указывая, что трансдермальные системы сократят разрыв в течение прогнозируемого горизонта[3]Hye Jin Choi et al., "Microneedle Patch Casting Using a Micromachined Carbon Master," Scientific Reports, NATURE.COM.

По показаниям: опиоидный кризис обеспечивает лидерство на рынке

Опиоидная зависимость доминировала с 36,53% размера рынка тонкопленочных лекарственных средств в 2024 году, поскольку бупренорфиновые пленки соответствуют государственным целям снижения вреда. Пленки от хронической боли демонстрируют самый быстрый среднегодовой темп роста 11,85%, поскольку врачи переходят к не-опиоидным молекулам, которые получают выгоду от быстрого орослизистого всасывания.

Терапии мигрени набирают обороты после разрешения RizaFilm, позволяя домашнее лечение во время эпизодов тошноты. Сублингвальные иммунотерапевтические пленки в лечении аллергии и экстренная системная доставка при анафилаксии показывают перспективы, диверсифицируя клинический портфель. В совокупности эти показания подтверждают широкий терапевтический путь для рынка тонкопленочных лекарственных средств.

По каналам дистрибуции: онлайн-рост нарушает традиционные модели

Больничные аптеки сохранили 46,21% размера рынка тонкопленочных лекарственных средств в 2024 году, поскольку контролируемые вещества и специальные лекарства требуют клинического надзора. Онлайн-аптеки показывают среднегодовой темп роста 15,87%, подпитываемый принятием телемедицины и ослабленными правилами доставки для термостабильных пленок.

Розничные сети связывают рутинные рецепты, но цифровые платформы теперь интегрируют инструменты приверженности лечению, предлагая напоминания о повторном наполнении, адаптированные к пленочным режимам. Для малоподвижных пациентов или сельских сообществ почтовое исполнение обходит барьеры доступа, дополнительно расширяя рынок тонкопленочных лекарственных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу лекарственного средства: доминирование рецептурных препаратов отражает сложность

Рецептурные пленки командовали 72,12% долей в 2024 году, отражая строгие требования к дозировке и рамки возмещения, которые поддерживают более высокие цены. Безрецептурные продукты растут со среднегодовым темпом роста 12,71%, поскольку витамины и антигистаминные препараты с замаскированным вкусом переходят на потребительские полки.

Улучшенная производственная доходность снижает стоимость за дозу, делая переход в безрецептурные препараты экономически жизнеспособным. Однако регуляторные агентства настаивают на обширных доказательствах потребительского использования, поэтому крупные фирмы с глубокими клиническими наборами данных имеют преимущество в путях переключения.

Географический анализ

Северная Америка лидировала с 41,32% долей в 2024 году, поддерживаемая руководством FDA, которое разъясняет ожидания биоэквивалентности и стабильности. Надежное страховое покрытие и сети специализированных аптек ускоряют выход на рынок, в то время как значительные инвестиции в непрерывное производство обеспечивают внутренние мощности для быстрого масштабирования.

Европа сохраняет вторую позицию через централизованные одобрения, которые упрощают многострановые запуски. Акцент на безопасности пациентов и высокой приверженности среди пожилых людей поддерживает спрос. Региональные CDMO специализируются на нанесении растворителей и ГМЭ, обслуживая глобальные цепочки поставок.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 10,61% к 2030 году, движимый регуляторной гармонизацией и расширенными производственными грантами в Китае, Индии и Южной Корее. Более низкие затраты на рабочую силу и государственные стимулы привлекают сделки по передаче технологий, позиционируя регион как производственный центр для мирового экспорта рынка тонкопленочных лекарственных средств. Растущие расходы на здравоохранение и урбанизация открывают большие группы пациентов, восприимчивых к удобным лекарственным формам.

Конкурентная среда

Рынок тонкопленочных лекарственных средств умеренно фрагментирован. Пионеры, такие как Aquestive Therapeutics и Indivior, используют собственные растворители, ламинатные структуры и химические вещества для маскировки вкуса для защиты интеллектуальной собственности. Эксклюзивные договоры поставок с крупными фармацевтическими партнерами обеспечивают стабильные портфели заказов.

Развивающиеся игроки фокусируются на пластырях с микроиглами и науке о полимерах для расширения областей применения за пределы оральной слизистой. Партнерства доминируют в стратегии: инновационные фирмы лицензируют пленочные технологии компаниям, стремящимся к управлению жизненным циклом для истекающих брендов. Крупные многонациональные корпорации все чаще приобретают специализированных препараторов для обеспечения производственных ноу-хау и снижения рисков разработки.

Конкуренция сосредоточена на эффективности загрузки дозы, времени растворения и усовершенствованиях упаковки. Компании, способные интегрировать непрерывную ГМЭ с аналитикой в реальном времени, получают ценовое преимущество. Другие ищут дифференциацию через вкусовые профили и устойчивые к детям, но удобные для пожилых людей однодозовые пакеты.

Лидеры индустрии тонкопленочных лекарственных средств

-

Aquestive Therapeutics

-

Indivior PLC

-

Pfizer, Inc.

-

ZIM Laboratories

-

Tesa SE (Tesa Labtec)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: BioNxt Solutions Inc. запустила исследование осуществимости для создания оральной растворимой пленки семаглютида для пациентов с диабетом и ожирением.

- Июнь 2025: IntelGenx переименовалась в Nualtis, выравнивая корпоративную идентичность с ее долгосрочной стратегией оральных пленок.

Охват мирового отчета по рынку тонкопленочных лекарственных средств

Согласно охвату отчета, тонкопленочные лекарственные средства появились как альтернатива таблеткам или капсулам благодаря их эффективным терапевтическим результатам. Лекарства изготавливаются из полимеров, которые быстро растворяются при помещении в рот или буккальную полость, поставляя лекарство напрямую в системное кровообращение в организме. Рынок тонкопленочных лекарственных средств сегментирован по типу продукта (оральная тонкая пленка, трансдермальная тонкая пленка), по показаниям (шизофрения, мигрень, опиоидная зависимость и другие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Оральные тонкие пленки | Ородисперсные пленки |

| Сублингвальные пленки | |

| Буккальные пленки | |

| Трансдермальные тонкие пленки | Пассивные пластыри |

| Активные / пластыри с поддержкой микроигл |

| Шизофрения |

| Мигрень |

| Опиоидная зависимость |

| Тошнота и рвота |

| Хроническая боль |

| Аллергия и астма |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Рецептурные (Rx) |

| Безрецептурные (OTC) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Оральные тонкие пленки | Ородисперсные пленки |

| Сублингвальные пленки | ||

| Буккальные пленки | ||

| Трансдермальные тонкие пленки | Пассивные пластыри | |

| Активные / пластыри с поддержкой микроигл | ||

| По показаниям | Шизофрения | |

| Мигрень | ||

| Опиоидная зависимость | ||

| Тошнота и рвота | ||

| Хроническая боль | ||

| Аллергия и астма | ||

| По каналам дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По типу лекарственного средства | Рецептурные (Rx) | |

| Безрецептурные (OTC) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка тонкопленочных лекарственных средств?

Размер рынка тонкопленочных лекарственных средств составил 11,71 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 18,29 млрд долларов США к 2030 году.

Какой тип продукта доминирует на рынке тонкопленочных лекарственных средств?

Оральные тонкие пленки лидируют с 70,51% доли рынка в 2024 году благодаря зрелому производству и четким регуляторным путям.

Почему онлайн-аптеки так быстро растут для тонкопленочных продуктов?

Ослабленные правила доставки и интеграция телемедицины поддерживают среднегодовой темп роста 15,87% для онлайн-каналов, предоставляя пациентам удобный доступ к специализированным пленкам.

Как тонкие пленки помогают справиться с опиоидным кризисом?

Буккальные бупренорфиновые пленки соответствуют политикам снижения вреда, обеспечивают устойчивость к утечкам и держат 36,53% доли в терапевтических показаниях.

Каково самое большое техническое ограничение, с которым сталкиваются производители тонких пленок?

Чувствительность к влаге требует дорогостоящей барьерной упаковки, которая может добавить до 20% к общей стоимости продукта и усложнить цели устойчивости.

Последнее обновление страницы: