Размер и доля рынка орфанных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

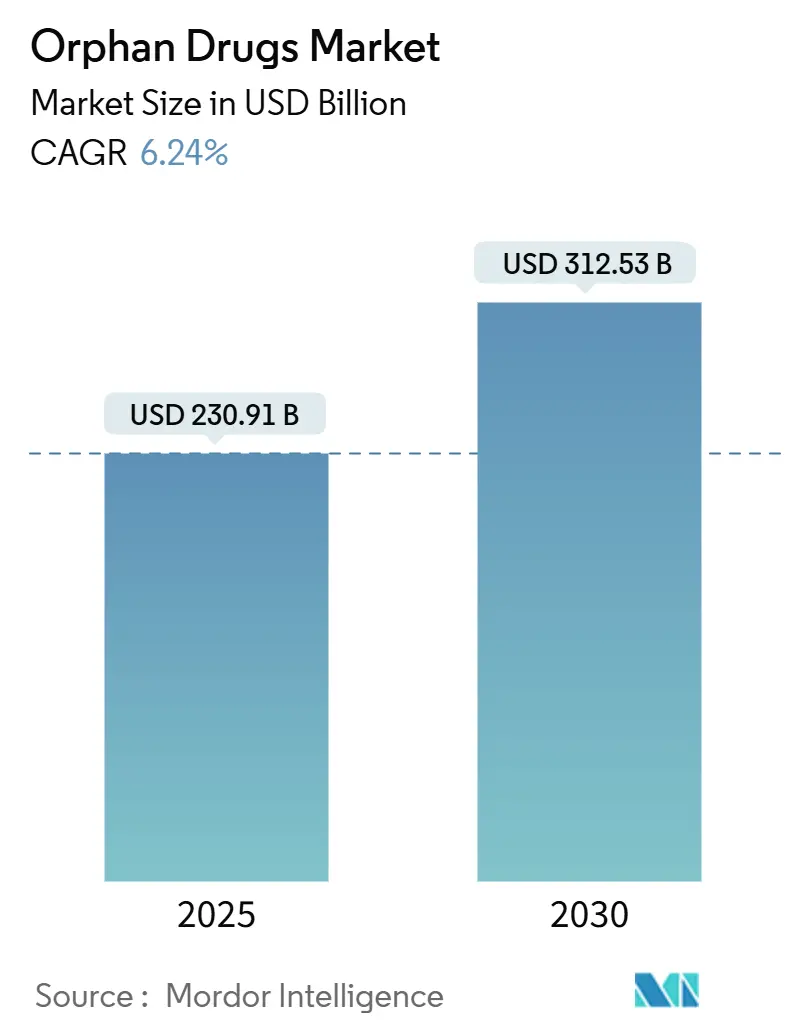

| Размер Рынка (2025) | 230.91 Миллиардов долларов США |

| Размер Рынка (2030) | 312.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.24% CAGR |

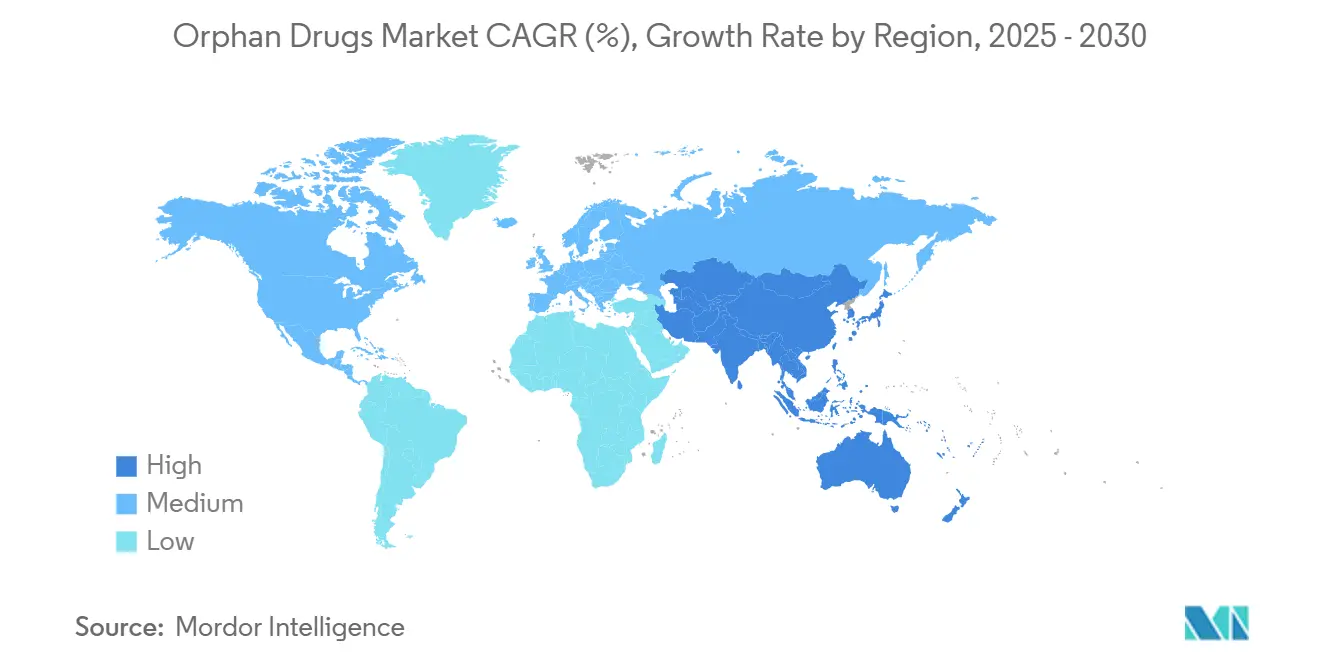

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

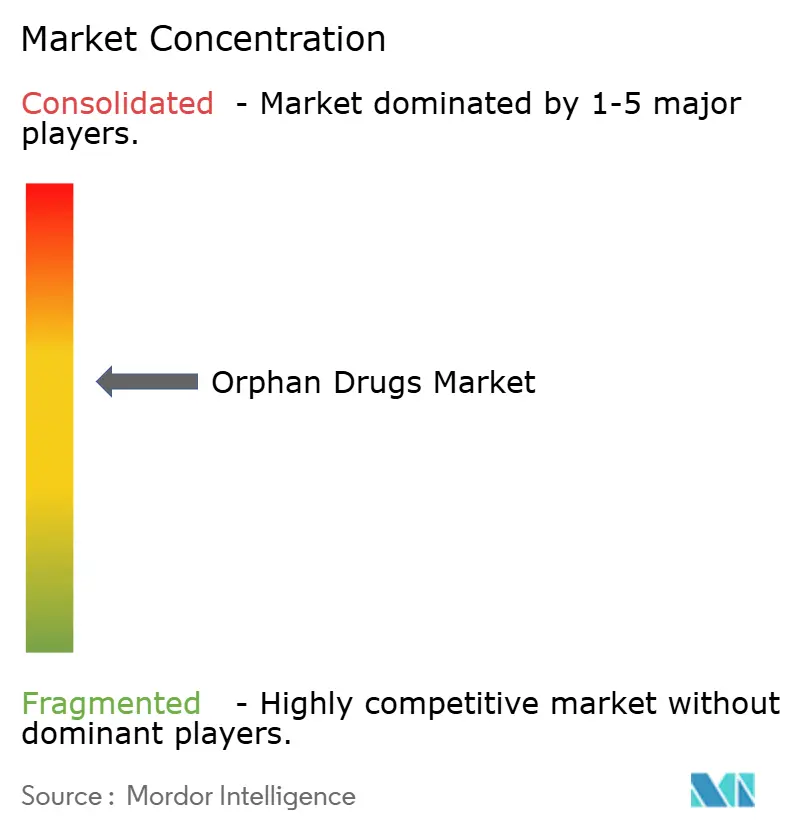

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка орфанных препаратов от Mordor Intelligence

Рынок орфанных препаратов составил 230,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 312,53 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,24%. Устойчивый рост отражает регулятивные стимулы, прорывы в генной и клеточной терапии, а также устойчивые неудовлетворенные потребности среди более чем 7 000 редких заболеваний. Доминирование биологических препаратов, особенно генных терапий и моноклональных антител, подчеркивает поворот в сторону лечебных одноразовых методов лечения. Северная Америка лидирует благодаря надежным программам присвоения статуса и сильному возмещению расходов, в то время как Азиатско-Тихоокеанский регион набирает обороты по мере расширения политических рамок. Конкурентная динамика показывает, что крупные фармацевтические компании приобретают специализированные биотехнологические инноваторы для обеспечения глубины портфеля продуктов, а адаптивные испытания с использованием искусственного интеллекта сокращают циклы разработки для использования преимуществ продленных периодов эксклюзивности.

Ключевые выводы отчета

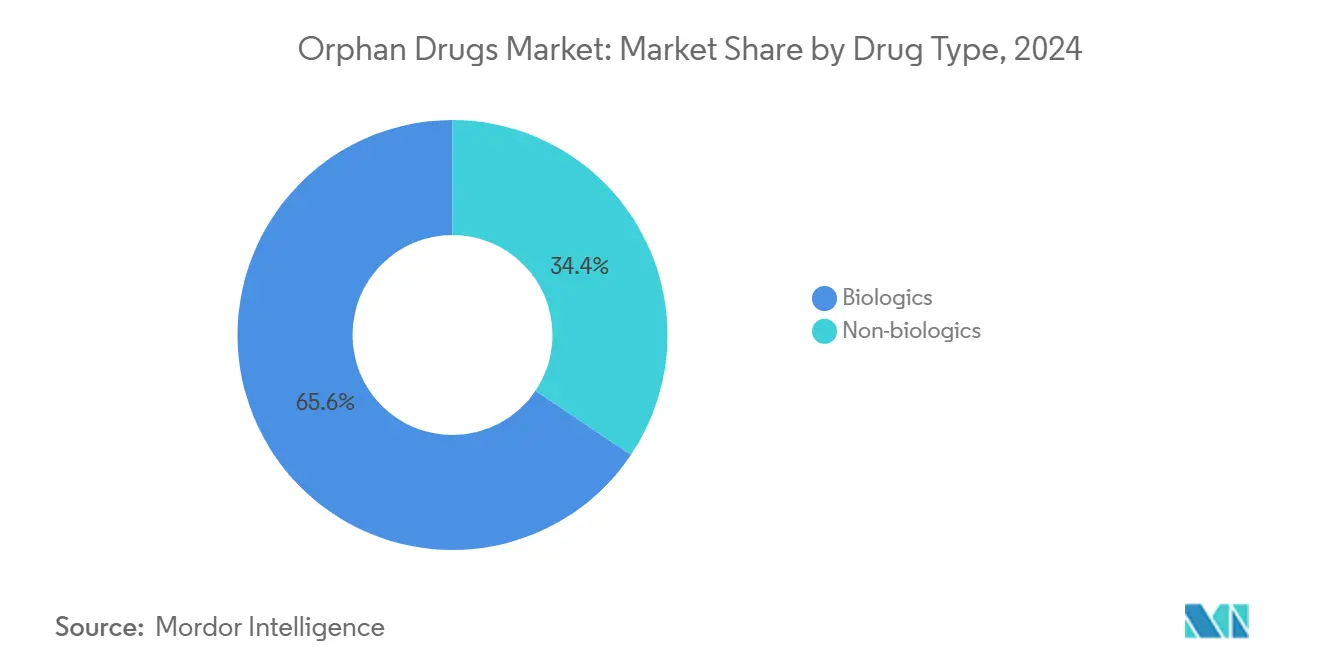

- По типу препаратов биологические препараты занимали 65,65% доли рынка орфанных препаратов в 2024 году и развиваются со среднегодовым темпом роста 8,84% до 2030 года.

- По области заболеваний онкологические заболевания лидировали с 40,53% долей выручки в 2024 году, в то время как гематологические и иммунологические заболевания показывают самый быстрый среднегодовой темп роста 10,35% до 2030 года.

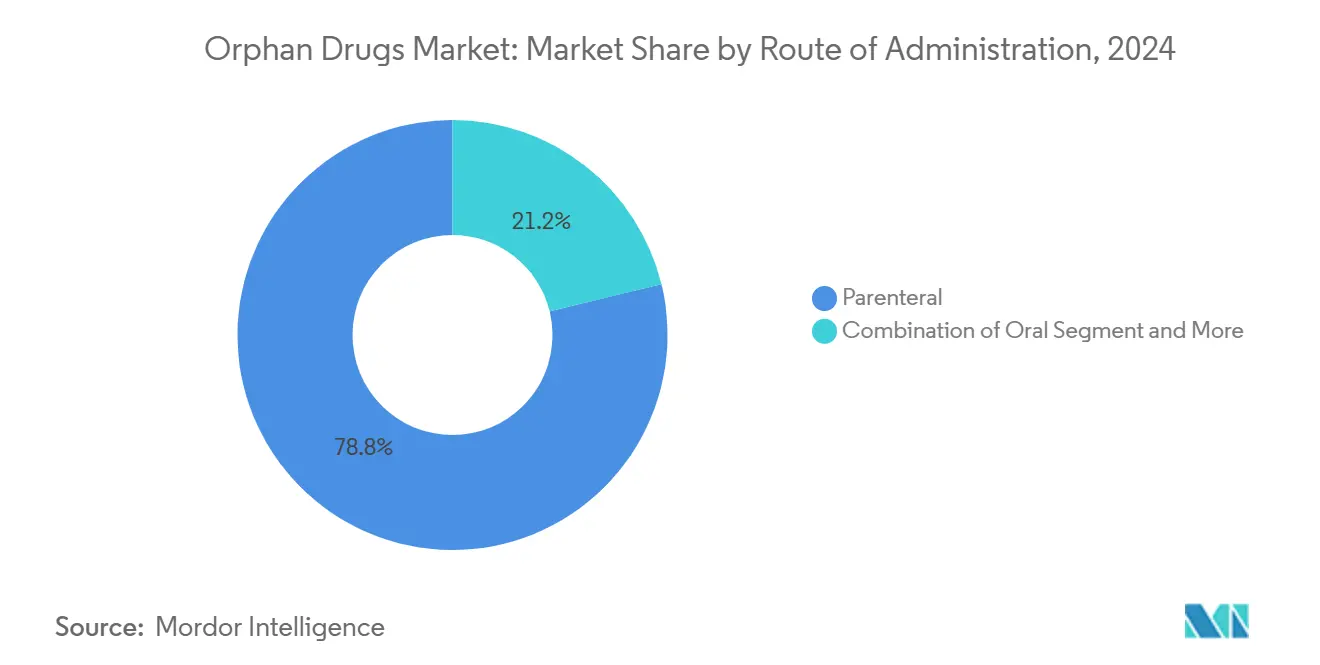

- По способу введения парентеральные продукты захватили 78,82% доли размера рынка орфанных препаратов в 2024 году, однако пероральные формы, по прогнозам, будут расширяться со среднегодовым темпом роста 11,26%.

- По каналу распространения больничные аптеки контролировали 68,82% выручки в 2024 году; онлайн-аптеки представляют самый быстрый рост со среднегодовым темпом роста 9,26%.

- По географии Северная Америка сохранила 42,82% долю рынка орфанных препаратов в 2024 году, тогда как Азиатско-Тихоокеанский регион готов зарегистрировать самый сильный среднегодовой темп роста 11,62% до 2030 года.

Тенденции и инсайты глобального рынка орфанных препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост платформ генной и клеточной терапии для ультраредких заболеваний | +2.1% | Северная Америка и ЕС лидируют, АТЭС развивается | Среднесрочный (2-4 года) |

| Растущая распространенность редких заболеваний | +1.8% | Глобально, выше в стареющих Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Рыночная эксклюзивность для препаратов с орфанным статусом | +1.5% | Глобально, наиболее сильно в регулируемых рынках | Долгосрочный (≥ 4 года) |

| Благоприятные государственные стимулы и налоговые льготы | +1.2% | В основном Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| ИИ-управляемые адаптивные испытания, сокращающие временные рамки | +0.8% | Глобально, сконцентрировано в основных исследовательских центрах | Краткосрочный (≤ 2 года) |

| Перепрофилирование отложенных активов II фазы | +0.6% | Глобально, движимо фармацевтическими компаниями | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Рост платформ генной и клеточной терапии для ультраредких заболеваний

Генная терапия переопределяет рынок орфанных препаратов, нацеливаясь на каузальные мутации, а не на симптоматические пути. Одобрение FDA препарата KEBILIDI в ноябре 2024 года для дефицита ароматической L-аминокислоты декарбоксилазы продемонстрировало клинически значимые двигательные улучшения после однократной инфузии[1]Офис Уполномоченного, "FDA одобрило первую генную терапию для лечения дефицита ароматической L-аминокислоты декарбоксилазы," fda.gov. Аналогичный импульс наблюдается в Европе, где LENMELDY получил разрешение EMA для метахроматической лейкодистрофии в 2024 году, подтверждая ускоренные пути, основанные на биомаркерах. Конвергенция редактирования CRISPR с доставкой аденоассоциированного вируса обеспечивает жизнеспособные бизнес-модели даже когда глобальная распространенность составляет менее 1 000 человек. Премиальное ценообразование, которое может превышать 2 млн долларов США за курс лечения, поддерживает возврат на специализированную инфраструктуру, которую должны построить производители. Ранние участники с вертикально интегрированными производственными линиями векторов достигают значительных барьеров входа и ценовой власти.

ИИ-управляемые адаптивные испытания, сокращающие временные рамки разработки

Платформы искусственного интеллекта позволяют корректировать протоколы на основе промежуточных сигналов эффективности и безопасности, снижая воздействие на пациентов и сокращая временные рамки на 18-24 месяца по сравнению с фиксированными дизайнами[2]Аман Мурья, "Клинические испытания на основе ИИ и регулятивная прозрачность," SpringerLink, springer.com. Семинар FDA по ИИ в 2024 году прояснил ожидания документирования, способствуя более быстрым, но подотчетным путям. Алгоритмы машинного обучения улучшают стратификацию пациентов, что критично в испытаниях, где когорты редко превышают 200 участников. Спонсоры таким образом достигают доказательств регулятивного уровня с меньшими размерами выборки, что позволяет быстро входить на рынок орфанных препаратов до истечения эксклюзивности. Крупные компании с внутренними командами по данным теперь доминируют в возможностях адаптивных испытаний, расширяя конкурентный разрыв.

Благоприятные государственные стимулы и налоговые льготы

Американский налоговый кредит на орфанные препараты возмещает 25% соответствующих клинических затрат, в то время как программа грантов FDA напрямую финансирует исследования концепции для таких заболеваний, как БАС. Европа соответствует 10-летней рыночной эксклюзивностью и освобождением от пошлин, одобрив более 200 орфанных лекарств с 2000 года. Инициатива CARE в Китае и национальная политика редких заболеваний в Индии расширяют след стимулов по всей Азии, снижая эффективные затраты проекта на целых 60% по сравнению с традиционной разработкой. Поддержка государственного сектора таким образом поддерживает портфель продуктов, который теперь адресует условия, когда-то считавшиеся коммерчески нежизнеспособными.

Перепрофилирование отложенных активов II фазы для нишевых показаний

Руководящие принципы Международного консорциума исследований редких заболеваний помогают разработчикам анализировать библиотеки соединений для новых соответствий редких заболеваний. Перепозиционирование эмпаглифлозина для болезни Лафора типично для стратегии, поскольку доклинические данные выявили нейропротективные действия сверх ингибирования SGLT2. Существующие досье безопасности сокращают на два-три года часы одобрения, что является благом для небольших биотехнологических компаний с недостатком бюджетов на открытия. Лицензионные сделки позволяют оригинаторам спасти затраченные расходы на НИОКР, в то время как приобретатели обеспечивают быстрый вход на рынок орфанных препаратов со сниженным риском.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лечение одного пациента | -1.4% | Глобально, наиболее выражено в ценочувствительных рынках | Среднесрочный (2-4 года) |

| Пристальное внимание плательщиков к расширению показаний и реальной ценности | -1.1% | В основном Северная Америка и ЕС | Краткосрочный (≤ 2 года) |

| Ограниченная популяция пациентов для испытаний и маркетинга | -0.9% | Глобально, острое в ультраредких заболеваниях | Долгосрочный (≥ 4 года) |

| Законодательные предложения по сокращению окон эксклюзивности | -0.8% | США и ЕС, потенциальное глобальное распространение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение одного пациента

Медианные ежегодные затраты на терапию превысили 256 000 долларов США в 2024 году, а однодозовые генные терапии часто превышают 2 млн долларов США. Плательщики отвечают предварительной авторизацией и контрактами, основанными на результатах, особенно когда лечение позже расширяется на более широкие популяции. Европейские органы ОТЗ все больше требуют доказательства долгосрочной пользы после запуска, заставляя спонсоров финансировать долгосрочные регистры, которые добавляют материальные расходы. Стратегия ценообразования поэтому остается деликатным равновесием между возвратом инвестиций в инновации и поддержанием жизнеспособности возмещения.

Пристальное внимание плательщиков к "расширению показаний"

Закон о снижении инфляции позволяет пересмотр цены после того, как препарат обеспечивает неорфанные показания, обескураживая расширение и обостряя фокус на демонстрации ценности. Соглашения, основанные на результатах в Европе, отражают эту позицию, связывая возмещение с реальной эффективностью. Фармацевтические компании теперь должны бюджетировать исследования экономики здравоохранения рано в разработке для сохранения доступа, и некоторые портфели продуктов перепривязываются от инкрементальных показаний, чтобы избежать эрозии маржи.

Сегментный анализ

По типу препарата: биологические препараты ведут волну инноваций

Биологические препараты составили 65,65% выручки в 2024 году и будут опережать малые молекулы со среднегодовым темпом роста 8,84% до 2030 года. Двадцать пять процентов одобрений FDA в 2024 году были моноклональными антителами или генными терапиями, сигнализируя о устойчивом предпочтении модальных платформ, обеспечивающих прецизионные вмешательства. Размер рынка орфанных препаратов для биологических препаратов, по прогнозам, достигнет 205 млрд долларов к 2030 году, поддерживаемый одноразовыми лечебными терапиями, которые командуют премиальными ценниками. Небиологические препараты все еще сохраняют долю в метаболических расстройствах через перепрофилированные малые молекулы, однако конкурентная дифференциация сужается, поскольку генетические лекарства адресуют базовые ферментативные дефициты более эффективно. Производители, масштабирующие заводы вирусных векторов, получают преимущество по стоимости, тогда как производители малых молекул полагаются на инновации формулировки и управление жизненным циклом для сохранения релевантности.

Второй параграф: Примеры генной терапии включают LYFGENIA для серповидноклеточной болезни и KEBILIDI для дефицита ароматической L-AAD, оба демонстрирующие трансформационную клиническую пользу с одноразовыми введениями. Сложность производства повышает барьер входа; следовательно, партнерства CDMO и собственные мощности векторов стали триггерами поглощений. Регулятивные органы требуют надежных анализов потентности и долгосрочного наблюдения, побуждая компании устанавливать многодисциплинарные программы надзора. Стратегии интеллектуальной собственности фокусируются на инжиниринге капсида и оптимизации промотора, консолидируя конкурентные рвы внутри рынка орфанных препаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По области заболеваний: онкологическое доминирование сталкивается с гематологическим вызовом

Онкологические заболевания сохранили 40,53% доли в 2024 году, но демонстрируют более медленный темп роста, поскольку насыщение в гематологических злокачественных новообразованиях возникает. Доля рынка орфанных препаратов для онкологии составила 41% в 2024 году и ожидается незначительно снизиться, поскольку новые категории ускоряются. Одобрение EMA препарата Ordspono для рецидивирующей фолликулярной лимфомы подчеркивает продолжающиеся инновации в Т-клеточных перенаправляющих антителах. Однако гематологические и иммунологические заболевания продвигаются со среднегодовым темпом роста 10,35%, движимые альтернативами замещения факторов, такими как концицизумаб и фитузиран.

Второй параграф: Неврологические генные терапии, включая тоферсен для SOD1-БАС, расширяют портфель продуктов и подчеркивают одобрения, основанные на биомаркерах. Программы метаболических заболеваний используют замещение ферментов следующего поколения и мРНК терапию, в то время как редкости инфекционных заболеваний, такие как вирусные геморрагические лихорадки, привлекают нишевое финансирование. Инвесторы отслеживают терапевтическую новизну и регулятивный импульс при оценке весов портфеля в этих сегментах.

По способу введения: пероральные инновации бросают вызов парентеральному доминированию

Парентеральные модальности занимали 78,82% доли выручки в 2024 году из-за потребностей в стабильности биологических препаратов. Однако пероральные форматы прогнозируются для среднегодового темпа роста 11,26%, поскольку прогрессируют технологии нано-носителей и улучшителей проницаемости. Размер рынка орфанных препаратов для пероральных форм, по прогнозам, превысит 35 млрд долларов к 2030 году. Клинические успехи в абсорбции пептидов с использованием pH-чувствительных покрытий подтверждают более ранние доклинические находки. Опросы предпочтений пациентов показывают, что 72% пациентов с первичной гипероксалурией предпочитают самостоятельно вводимые варианты, стимулируя спонсоров к перепроектированию существующих инъекций в сторону пероральных альтернатив.

Второй параграф: Подкожные инфузоры с помощью устройств и имплантаты дополнительно диверсифицируют доставку, поддерживая хронические режимы в иммунологических состояниях. Ингаляционные биологические препараты адресуют легочные редкие заболевания, хотя требования холодной цепи остаются сложными. Цифровизация цепи поставок и модели домашнего ухода снижают нагрузки на больничные ресурсы, выравниваясь с императивами систем здравоохранения для сдерживания затрат.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: специализированные сети стимулируют онлайн-рост

Больничные аптеки командовали 68,82% продаж в 2024 году, поскольку сложные протоколы обращения способствуют центр-ориентированной выдаче. Тем не менее, онлайн специализированные центры растут на 9,26% ежегодно, используя телездравоохранение и логистику прямо к пациенту. Интегрированные модели, такие как запланированная педиатрическая специализированная аптека Lurie Children's, иллюстрируют конвергенцию клинической экспертизы с доставкой последней мили.

Второй параграф: Розничные каналы остаются ограниченными пероральными терапиями и поддерживающими лекарствами, однако партнерства со специализированными аптеками обеспечивают расширенные терапевтические предложения без значительных обновлений инфраструктуры. Блокчейн-основанные системы отслеживания улучшают мониторинг температуры и митигацию подделок. Поскольку контракты плательщиков все больше объединяют возмещение препаратов и услуг, специализированные сети, которые предоставляют программы приверженности, получают переговорную силу через рынок орфанных препаратов.

Географический анализ

Северная Америка захватила 42,82% глобальной выручки в 2024 году и продолжает выигрывать от 7-летней эксклюзивности под Законом об орфанных препаратах плюс 25% налоговый кредит на клинические испытания[3]Джонатан Карделла, "Орфанные препараты и налоговый кредит на НИОКР," StrikeTax.com, striketax.com. Недавние одобрения FDA препаратов XOLREMDI для синдрома WHIM и RYT-ELO для высокорисковых миелодиспластических синдромов иллюстрируют отзывчивость регулятора. Тем не менее, Закон о снижении инфляции вводит риск пересмотра цен, если продукты расширяются за пределы одиночных орфанных показаний, побуждая к стратегической осторожности в расширениях этикеток.

Европа занимает значительную часть рынка орфанных препаратов благодаря силе централизованных процедур EMA, которые предлагают 10-летнюю эксклюзивность и освобождение от пошлин. Закон о критических лекарствах стремится построить региональную устойчивость производства и упростить нехватки, но проекты реформ предлагают сокращение защиты регулятивных данных до девяти лет, потенциально умеряя энтузиазм инвестиций. Соглашения управляемого входа и контракты, основанные на результатах, доминируют в переговорах плательщиков, обеспечивая доступ при контроле расходов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 11,62% до 2030 года, поддерживаемым программой CARE в Китае и грантами политики редких заболеваний в Индии. Большие популяции региона облегчают набор в испытания, а растущие располагаемые доходы поддерживают премиальные терапии. Тем не менее, фрагментированное возмещение и переменные эпидемиологические данные ограничивают немедленное усвоение, требуя от спонсоров разработки локализованных стратегий взаимодействия.

Конкурентный ландшафт

Рынок орфанных препаратов характеризуется умеренной фрагментацией, поскольку крупные фармацевтические компании приобретают нишевых инноваторов для дифференцированных активов. Johnson & Johnson, Novartis и Roche коллективно держат значительную долю выручки, в то время как десятки меньших биотехнологических компаний поставляют новизну портфеля продуктов. Запланированное партнерство Sanofi на 300 млн долларов США с Orano Med нацелено на радиолигандные терапии для редких раков, отражая тренд к диверсификации модальности.

Объемы слияний и поглощений оставались повышенными в начале 2025 года, с слиянием Mallinckrodt-Endo, нацеленным на операционный масштаб и дополнительные бренды, такие как XIAFLEX и Acthar Gel. Стратегические сотрудничества помогают митигировать производственный риск в генной терапии; инвестиции Novartis в CDMO вирусных векторов иллюстрируют амбиции вертикальной интеграции. Компетенция ИИ стала стратегическим дифференциатором, побуждая к приобретению талантов и академическим партнерствам для улучшения дизайна испытаний, основанного на данных.

Стратегии интеллектуальной собственности подчеркивают широкие платформенные патенты вокруг инженерии векторов и последовательностей промоторов, тем самым расширяя защитные рвы за пределы отдельных активов. Участники рынка сталкиваются с высокой капиталоемкостью для GMP-векторных объектов и долгосрочными обязательствами мониторинга безопасности, укрепляя преимущество действующих игроков. Поскольку регуляторы призывают к доказательствам после рынка, фирмы с инфраструктурой данных реального мира наслаждаются более плавными обновлениями и расширениями этикеток.

Лидеры индустрии орфанных препаратов

-

Takeda Pharmaceutical Company Limited

-

Novartis AG

-

Johnson & Johnson

-

F. Hoffmann-La Roche Ltd

-

Bristol-Myers Squibb Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Mallinckrodt и Endo объявили о слиянии для создания диверсифицированного фармацевтического лидера, сфокусированного на редких заболеваниях.

- Декабрь 2024: FDA одобрило Alhemo (concizumab-mtci) для профилактики у пациентов с гемофилией A или B с ингибиторами.

- Ноябрь 2024: FDA одобрило KEBILIDI, первую генную терапию для дефицита ароматической L-AAD.

Область охвата глобального отчета о рынке орфанных препаратов

Согласно области охвата отчета, орфанные препараты можно определить как молекулу, предназначенную для лечения редкого заболевания. Редкое заболевание, как следует из названия, имеет низкую распространенность и было определено по-разному в разных географических местах. Рынок орфанных препаратов сегментирован по типу препарата (биологический, небиологический), топ-продаваемым препаратам (Revlimid, Darzalex, Rituxan, Tafinlar, Ninlaro, Imbruvica, Myozyme, Soliris, Jakafi, Kyprolis, другие топ-продаваемые препараты), типу заболевания (онкология, гематология, неврология, сердечно-сосудистые, другие типы заболеваний) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 разных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Биологические препараты |

| Небиологические препараты |

| Онкологические заболевания |

| Гематологические и иммунологические заболевания |

| Неврологические заболевания |

| Метаболические заболевания |

| Инфекционные заболевания |

| Другие редкие заболевания |

| Парентеральный |

| Пероральный |

| Другие (ингаляция, топический, имплантируемый) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу препарата | Биологические препараты | |

| Небиологические препараты | ||

| По области заболеваний | Онкологические заболевания | |

| Гематологические и иммунологические заболевания | ||

| Неврологические заболевания | ||

| Метаболические заболевания | ||

| Инфекционные заболевания | ||

| Другие редкие заболевания | ||

| По способу введения | Парентеральный | |

| Пероральный | ||

| Другие (ингаляция, топический, имплантируемый) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер глобального рынка орфанных препаратов и насколько быстро он растет?

Рынок оценивается в 230,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 312,53 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,24%.

Какой тип препарата занимает наибольшую долю рынка орфанных препаратов?

Биологические препараты лидируют с 65,65% долей рынка в 2024 году и расширяются со среднегодовым темпом роста 8,84% до 2030 года.

Какой регион ожидается расти быстрее всего на рынке орфанных препаратов?

Азиатско-Тихоокеанский регион прогнозируется показать самый сильный среднегодовой темп роста 11,62% между 2025 и 2030 годами.

Что является основным драйвером роста для рынка орфанных препаратов?

Прорывные платформы генной и клеточной терапии, нацеленные на ультраредкие заболевания, добавляют около 2,1 процентных пункта к среднегодовому темпу роста рынка.

Что является наиболее значительным ограничением, влияющим на расширение рынка?

Высокие затраты на лечение одного пациента - часто превышающие 300 000 долларов США в год или 2 млн долларов США за одноразовые генные терапии - оказывают понижающее давление на принятие.

Как искусственный интеллект влияет на разработку орфанных препаратов?

ИИ-управляемые адаптивные клинические испытания сокращают временные рамки разработки на 18-24 месяца, помогая спонсорам достигать рынка быстрее при сохранении надежных стандартов доказательств.

Последнее обновление страницы: