Размер и доля рынка пульмонологических препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.55 Миллиардов долларов США |

| Размер Рынка (2030) | 24.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пульмонологических препаратов от Mordor Intelligence

Размер рынка пульмонологических препаратов оценивается в 18,55 млрд долларов США в 2025 году и прогнозируется к достижению 24,62 млрд долларов США к 2030 году, что отражает CAGR 5,83%. Растущая распространенность респираторных заболеваний, стареющее мировое население и постоянные инновации в области ингаляционной и биологической терапии являются основными двигателями роста. Спрос также связан с ухудшением качества воздуха, при этом Всемирная организация здравоохранения сообщает, что почти весь мир живет в районах, превышающих лимиты твердых частиц[1]World Health Organization, "Ambient Air Pollution: A Global Assessment," who.int. В то же время технологии приверженности пациентов и экологически чистые пропелленты расширяют привлекательность продуктов, а истечение патентов стимулирует как конкуренцию дженериков, так и стратегии управления жизненным циклом. Северная Америка лидирует в генерации доходов, но Азиатско-Тихоокеанский регион демонстрирует более сильную динамику по мере расширения доступа к здравоохранению и усиления городского загрязнения.

Ключевые выводы отчета

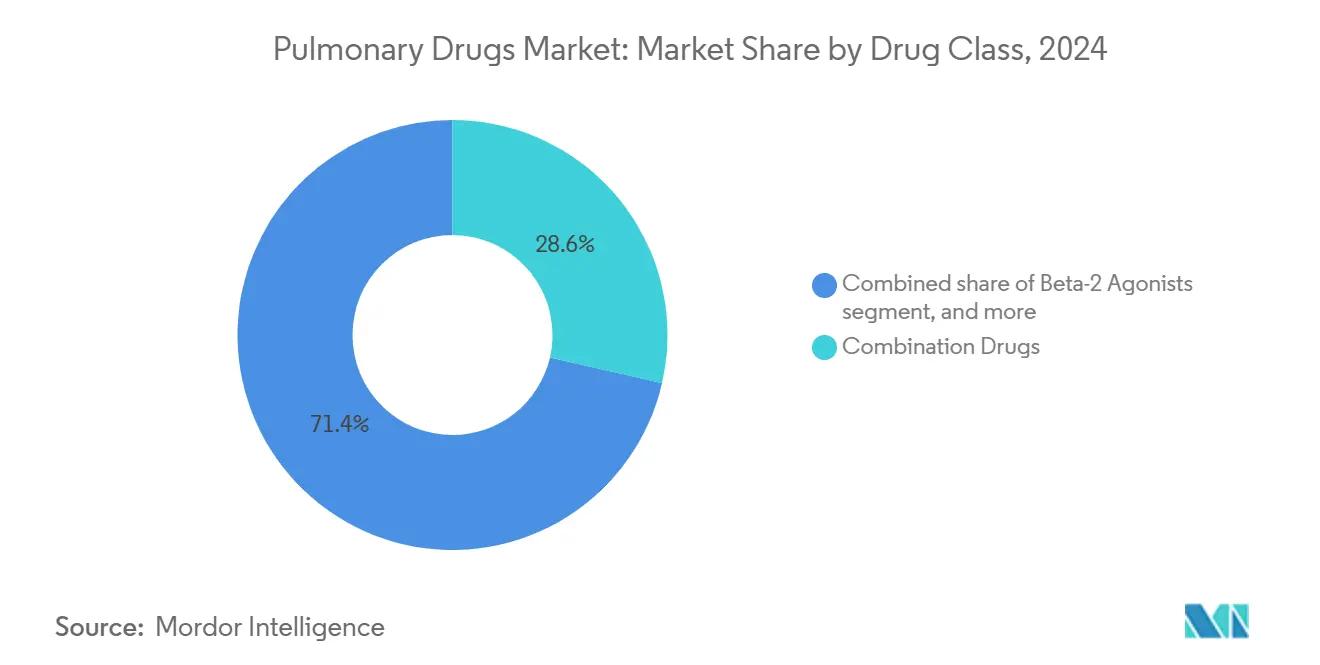

- По классу препаратов комбинированные препараты лидировали с 28,65% доли рынка пульмонологических препаратов в 2024 году; ожидается, что моноклональные антитела будут расти с CAGR 7,53% до 2030 года.

- По показаниям астма составляла 42,56% доли размера рынка пульмонологических препаратов в 2024 году, в то время как аллергический ринит прогнозируется к росту с CAGR 8,99% в период 2025-2030 годов.

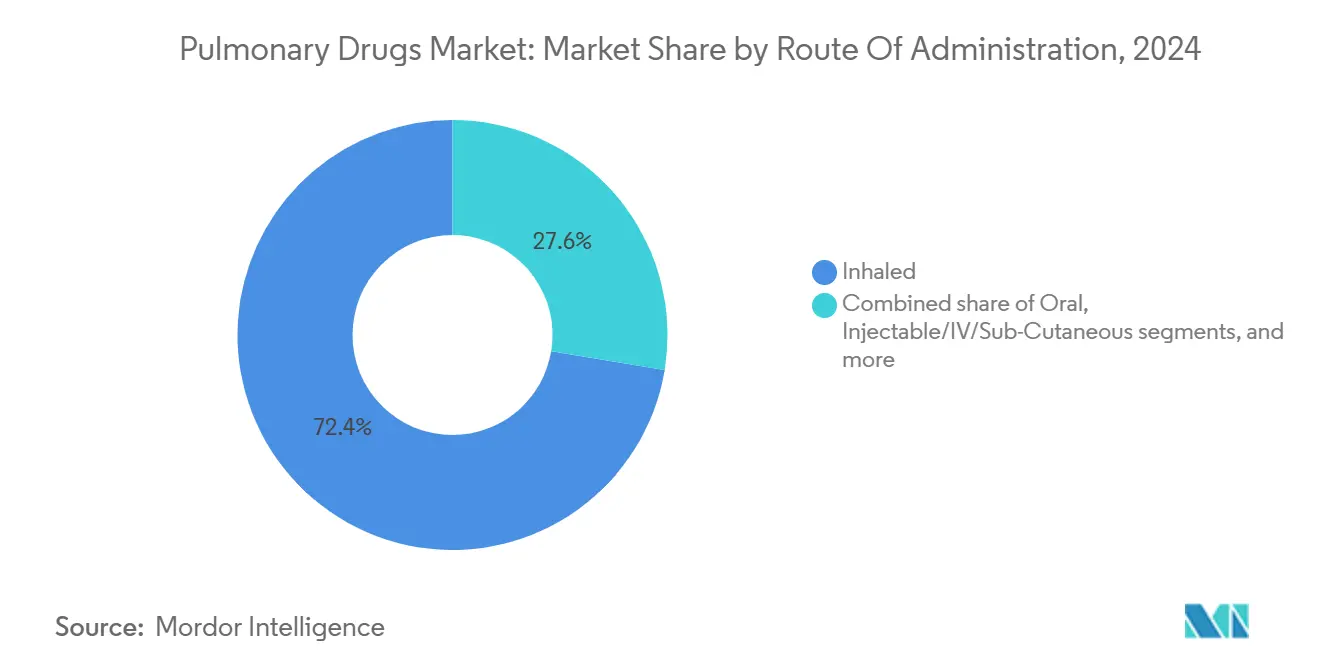

- По пути введения ингаляционные формы контролировали 72,45% размера рынка пульмонологических препаратов в 2024 году; прогнозируется расширение интраназальных продуктов с CAGR 8,78%.

- По каналу распределения розничные аптеки удерживали 48,23% долю доходов в 2024 году; "другие каналы" (онлайн, специализированные, прямо к пациенту) показывают самый быстрый CAGR на уровне 8,53%.

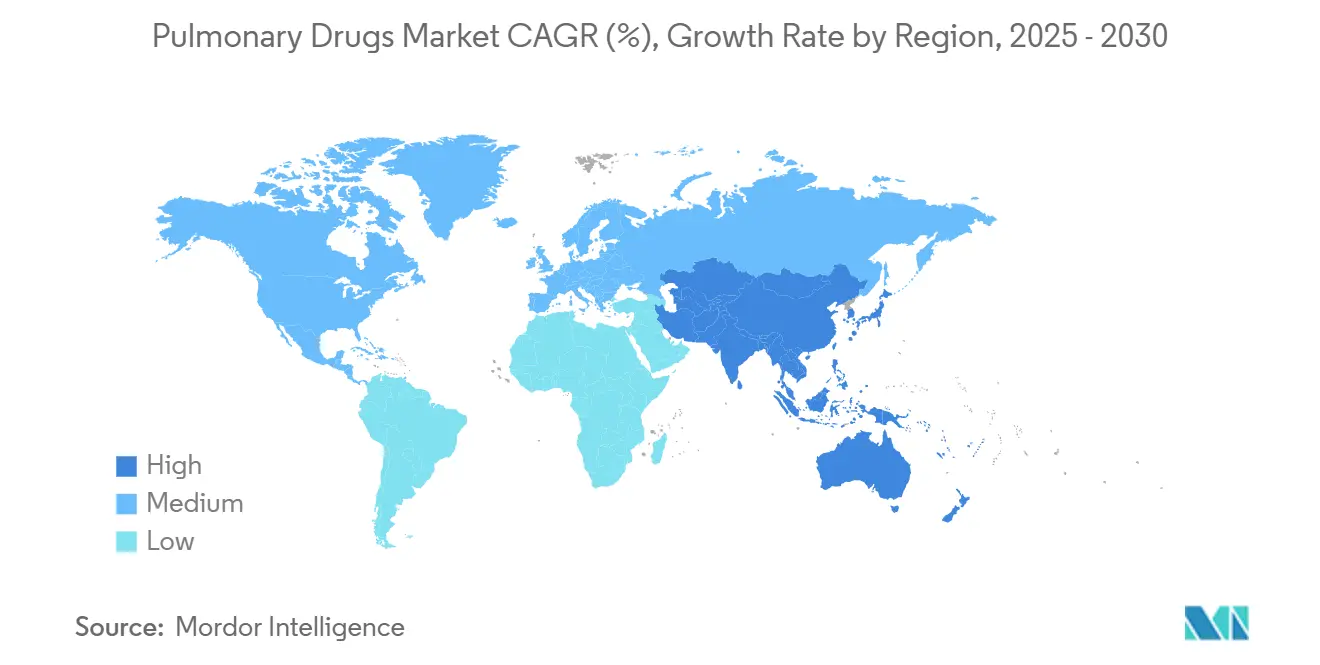

- По географии Северная Америка захватила 38,54% доли рынка пульмонологических препаратов в 2024 году, в то время как Азиатско-Тихоокеанский регион растет с CAGR 6,54% в течение прогнозного горизонта.

Глобальные тенденции и инсайты рынка пульмонологических препаратов

Анализ воздействия драйверов

| Драйвер | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя респираторных заболеваний | +1.8% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и Латинской Америке | Долгосрочно (≥ 4 лет) |

| Растущее бремя респираторных заболеваний | +1.2% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Стареющее мировое население | +0.9% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Технологические достижения в ингаляционной терапии | +0.8% | Развивающиеся промышленные центры в Азиатско-Тихоокеанском регионе и Африке | Долгосрочно (≥ 4 лет) |

| Увеличивающиеся экологические факторы риска | +1.1% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее принятие биологической терапии | +0.6% | Развитые рынки глобально, раннее внедрение в городском Азиатско-Тихоокеанском регионе | Кратко-среднесрочно (≤ 4 лет) |

| Расширение цифрового здравоохранения и решений удаленного мониторинга | |||

| Источник: Mordor Intelligence | |||

Растущее бремя респираторных заболеваний

Загрязнение воздуха стимулирует нарастающую заболеваемость и смертность, вызывая 4,2 миллиона смертей ежегодно по всему миру и составляя одну четверть смертей от ХОБЛ. Развивающиеся экономики ощущают наиболее тяжелое воздействие, поскольку промышленная деятельность часто опережает регулятивный надзор. Экономические затраты накапливаются через потерянную производительность и большее использование больниц, повышая потребность в хроническом фармакологическом управлении. Распространенность ХОБЛ достигла 12,5 миллиона случаев в США к 2020 году, с заметными различиями по расе и возрасту[2]American Lung Association, "COPD Trends in the United States," lung.org. Возникающий спрос питает устойчивое расширение рынка пульмонологических препаратов, поскольку плательщики приоритизируют профилактическую помощь и снижение обострений.

Стареющее мировое население

Пожилые взрослые демонстрируют сниженную эластичность легких и более слабый иммунный ответ, делая их склонными к хроническим респираторным заболеваниям. В США 51,4% взрослых живут с множественными хроническими заболеваниями, и респираторные заболевания часто пересекаются с сердечно-сосудистыми и метаболическими расстройствами[3]Centers for Disease Control and Prevention, "National Center for Health Statistics Multiple Chronic Conditions," cdc.gov. Такой паттерн коморбидности поощряет использование фиксированных комбинированных ингаляторов, которые ограничивают нагрузку таблетками и упрощают режимы. Развитые регионы уже испытывают быстрое старение населения, но развивающиеся страны следуют близко за ними, увеличивая будущий пул пациентов. Эта демографическая волна поддерживает долгосрочный рост объемов для рынка пульмонологических препаратов.

Технологические достижения в ингаляционной терапии

Умные ингаляторы с интегрированными датчиками, такие как одобренная FDA платформа Adherium, позволяют клиницистам отслеживать приверженность и адаптировать вмешательства в реальном времени. Производители устройств также перепроектируют пропелленты: одна новая формулировка сокращает потенциал глобального потепления на 99,9%, соответствуя более строгим экологическим мандатам. Функции подключения привлекают модели удаленной помощи, а данные, собранные с подключенных устройств, питают предиктивную аналитику, которая предвосхищает обострения. Хотя пути возмещения остаются неопределенными на некоторых рынках, ранние пользователи демонстрируют улучшенные результаты и меньше экстренных визитов, подтверждая клиническую ценность технологии.

Растущее принятие биологической терапии

Моноклональные антитела, такие как меполизумаб (одобренный для ХОБЛ в 2025 году), нацелены на основные воспалительные пути, а не только обеспечивают симптоматическое облегчение gsk.com. Более раннее одобрение дупилумаба для ХОБЛ расширило прецедент, побуждая плательщиков покрывать высокозатратные инъекционные препараты для отдельных подгрупп пациентов. Патентное покрытие для большинства респираторных биологических препаратов простирается за пределы 2030 года, поддерживая стабильные потоки доходов. Биосимиляры в конечном итоге будут давить на цены, но сложное производство и необходимость в специфических для ингаляции устройствах доставки должны задержать широкое распространение конкуренции, переводя в надежный среднесрочный рост для рынка пульмонологических препаратов.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгая регулятивная структура | -0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Побочные эффекты и проблемы безопасности | -0.5% | Глобально | Кратко-среднесрочно (≤ 4 лет) |

| Эскалация ценообразования и давления возмещения | -0.9% | США, Европа, части Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Истечение патента и конкуренция дженериков | -1.1% | Преимущественно развитые рынки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгая регулятивная структура

Усиленный фармаконадзор продлил циклы рассмотрения. FDA недавно прикрепило предупреждения о синдроме Гийена-Барре к вакцинам RSV, сигнализируя о более консервативных пороговых значениях соотношения риск-польза для респираторных продуктов. Производственные аудиты также усилились; нарушения качества на нескольких заводах с активными ингредиентами вызвали временные остановки производства. Хотя такая бдительность защищает пациентов, она увеличивает стоимость разработки и может замедлить запуски продуктов, особенно затрагивая меньших инноваторов и производителей развивающихся рынков. Более крупные фирмы могут выиграть от меньшего конкурентного входа, но их расходы на соответствие продолжают расти.

Истечение патента и конкуренция дженериков

Истечение в 2025 году патентов на ингалятор флутиказона пропионата приглашает многочисленные сокращенные подачи, повторяя эрозию, испытанную Advair после истечения его защиты. Сложная инженерия устройств все еще ограничивает быструю замену, однако успешные входы дженериков могут сократить доходы брендов в течение месяцев. Инноваторы развертывают тактики жизненного цикла, такие как новые пропелленты, цифровые датчики и расширенные показания, однако плательщики пристально изучают инкрементальные выгоды. Ближайшая волна истечений давит на перспективы индустрии пульмонологических препаратов, даже когда новые биологические препараты частично компенсируют потерянные продажи.

Сегментный анализ

По классу препаратов: комбинационные терапии сохраняют лидерство продаж

Комбинированные ингаляторы генерировали 28,65% размера рынка пульмонологических препаратов в 2024 году, усиливая предпочтение клиницистов для многомеханизменного контроля ограничения воздушного потока. Тройная терапия продуктов, таких как Breztri, достигла конечных точек астмы в III фазе в 2025 году, сигнализируя о более широких возможностях маркировки и более глубокой формулярной пенетрации. Бета-2 агонисты и антихолинергические препараты продолжают как основные компоненты внутри этих фиксированных доз платформ, поддерживая зрелые доходные базы. Моноклональные антитела, хотя в настоящее время меньше по объему, отмечают CAGR 7,53%, движимые одобрениями в эозинофильной ХОБЛ и тяжелой астме. Монотерапии кортикостероидами сталкиваются с скромным ростом, поскольку проблемы безопасности смещают интерес к целенаправленным биологическим препаратам. Анти-лейкотриены и антигистаминные препараты сохраняют нишевое использование в педиатрических и связанных с аллергией случаях, в то время как пайплайновые агенты, нацеленные на новые воспалительные медиаторы, предвещают будущие конкурентные циклы. Разнообразный терапевтический арсенал подчеркивает, почему рынок пульмонологических препаратов остается конкурентным, но богатым возможностями.

Доминирование комбинационной терапии также формирует производственные инвестиции, поскольку фирмы модернизируют линии заполнения-финиширования для размещения двойных канистр и тройных смесей сухого порошка. Брендовые лидеры хеджируют против генеричной эрозии, связывая инновации устройств, такие как счетчики доз и трекеры приверженности. Тем временем производители моноклональных антител масштабируют одноразовые биореакторы для снижения риска загрязнения партии и соблюдения развивающихся правил надлежащей производственной практики. Стратегическая смесь малых молекул ингаляторов и инъекционных биологических препаратов оставляет покупателей жонглирующими формулярными скидками, что в свою очередь смещает договорную власть к оптовикам, хорошо разбирающимся в сложных переговорах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: астма преобладает, в то время как аллергический ринит набирает темп

Астма внесла 42,56% доли рынка пульмонологических препаратов в 2024 году из-за её высокой распространенности и обязательной руководящими принципами долгосрочной контролирующей терапии. Биологические препараты, адресующие воспаление типа 2, строятся на этой базе, предлагая варианты повышения для неконтролируемой болезни. ХОБЛ остается значительной, но все еще видит высокую неудовлетворенную потребность в болезнь-модифицирующих вмешательствах, пробел частично закрытый одобрением энсифентрина в 2024 году. Аллергический ринит продвигается быстрее всего с CAGR 8,99%, поддерживаемый комбо назальными спреями, которые объединяют антигистаминную и кортикостероидную активность для быстрого облегчения симптомов. Легочная артериальная гипертензия командует премиум ценообразованием несмотря на меньшее количество пациентов, делая её непропорционально прибыльной. Лечения муковисцидоза получают выгоду от орфанных стимулов, хотя общий размер рынка пульмонологических препаратов в этом подсегменте остается ограниченным популяцией. Развивающиеся показания, такие как идиопатический легочный фиброз, медленно продвигаются вперед, поскольку исследования раскрывают пути, ведущие фиброз, привлекая раннее венчурное финансирование.

Географические паттерны лечения различаются: поглощение биологических препаратов астмы устойчиво поднимается в США и Германии, в то время как принятие тройных ингаляторов ХОБЛ опережает в других местах из-за больничных протоколов. В Азиатско-Тихоокеанском регионе рост терапии ринита связан с растущим воздействием городских аллергенов. Такие региональные нюансы подталкивают производителей к адаптации образовательных кампаний, досье возмещения и цепочек поставок, отражая нюансированный сегментационный ландшафт внутри рынка пульмонологических препаратов.

По пути введения: ингаляционные платформы остаются доминирующими на фоне назального импульса

Ингаляционные продукты составляли 72,45% размера рынка пульмонологических препаратов в 2024 году, поскольку они доставляют лекарство напрямую к местам заболевания и знакомы врачам. Ингаляторы сухого порошка и дозированные ингаляторы конкурируют по простоте, требованиям к инспираторному потоку и экологическому отпечатку. Регулятивная поддержка пропеллентов с низким GWP ускоряет циклы обновления устройств, побуждая брендовых поставщиков перезапускать наследственные молекулы в более зеленых форматах. Интраназальная доставка с CAGR 8,78% привлекает внимание после одобрения в 2025 году назального спрея эпинефрина для педиатрической анафилаксии. Характеристики без иглы и быстрого начала действия привлекают пациентов, в то время как плательщики взвешивают смещение затрат от предотвращенных экстренных визитов.

Пероральные формулировки поддерживают релевантность для системных эффектов, когда осаждение дыхательных путей не критично или когда пациенты не могут координировать техники ингалятора. Инъекционные биологические препараты растут в тандеме с показаниями антител астмы и ХОБЛ, хотя администрация смещается к домашним подкожным вариантам для минимизации клинических визитов. Зарождающиеся модальности, такие как трансдермальные патчи и доставляемые легочно генные терапии, остаются внутри ведра "других путей", где доклинические успехи могли бы переопределить нормы доставки. Пациент-центричный дизайн и программы обучения устройствам все более влияют на формулярное включение, подчеркивая удобство наряду с эффективностью внутри широкого рынка пульмонологических препаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: розничная аптека лидирует во время цифрового перехода

Розничные точки отпускали 48,23% продаж 2024 года, поскольку хронические пользователи полагаются на соседских фармацевтов для пополнений и консультирования. Программы управления медикаментозной терапией ведут приверженность, снижая частоту обострений и укрепляя лояльность каналу. Специализированные аптеки, хотя и меньше, быстро растут на фоне принятия биологических препаратов, предлагая логистику холодовой цепи и обучение инъекциям, проводимое медсестрами. Больницы сосредотачиваются на терапии острых обострений и инициации сложных агентов, затем часто переводят пациентов в розничные или специализированные настройки для поддержания. "Другие каналы", такие как онлайн аптеки и доставка прямо к потребителю, достигают CAGR 8,53%, движимые ростом телемедицины, удобством почтовых заказов и прозрачностью цен.

Консолидация среди менеджеров фармацевтических льгот продолжает переформировывать переговорную силу. Цифровые порталы заказов интегрируются с электронными медицинскими записями, автоматизируя предварительные авторизации и ускоряя выполнение. По мере созревания омниканальных моделей производители должны выравнивать торговые условия в физических и электронных коммерциях, предотвращая параллельную торговлю, защищая как объемную, так и ценовую целостность через рынок пульмонологических препаратов.

Географический анализ

Северная Америка сохранила 38,54% доходов 2024 года, подкрепленная высоким поглощением биологических препаратов и благоприятными структурами возмещения. Переделка Medicare в США на 2025 год вводит договорные предельные цены, увеличивая рычаги плательщиков, но обещая более широкую доступность, как только препараты квалифицируются для переговоров. Канадские провинции расширяют покрытие биологических препаратов, хотя тендеризация держит нетто-цены под давлением. Регион также ведет инновации устройств, с несколькими FDA-de novo разрешениями для умных ингаляторов, формирующими клинические ожидания.

Европа остается основным рынком, характеризуемым универсальным покрытием и строгими правилами экономической эффективности. Германия, Великобритания и Франция коллективно командуют наибольшей долей региональных расходов, поддерживаемых стареющей демографией и сильными экологическими политиками, направленными на сокращение выбросов частиц. Пан-ЕС инициативы упрощают пути одобрения, облегчая многостранные запуски и сокращая время вывода на рынок. Однако рамки референтного ценообразования ограничивают высокие листинговые цены, направляя производителей к контрактам, основанным на исходах, особенно для биологических препаратов.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 6,54% до 2030 года. Быстрая урбанизация и угольно-тяжелое энергопроизводство ухудшают метрики качества воздуха, расширяя пул пациентов. Китай инвестирует в местное производство ингаляционных дженериков для сокращения импортной зависимости, хотя премиум биологические препараты все еще полагаются на многонациональное предложение. Индийская домашняя индустрия масштабирует производство ингаляторов сухого порошка, поддерживая как экспорт, так и местный спрос. Японские руководящие принципы расширяют показания для тройной терапии, стимулируя рост рецептов, в то время как Австралия финансирует пилотные проекты удаленного мониторинга для обслуживания сельских пациентов с ХОБЛ. Страны Юго-Восточной Азии улучшают возмещение, однако доступность остается препятствием, оставляя место для стратегий многоуровневого ценообразования через рынок пульмонологических препаратов.

Конкурентная среда

Крупные многонациональные корпорации доминируют в средне-высоком ценовых сегментах, используя патентные портфели, торговые силы и регулятивный опыт. AstraZeneca нацеливается на 80 млрд долларов США общекорпоративного дохода к 2030 году, с респираторными терапиями в качестве основного столпа, поддерживаемого Breztri, Fasenra и антителом IL-33 поздней стадии. GSK расширяет свой биологический отпечаток после приобретения Aiolos Bio, дополняя сильное поглощение ингалятора Trelegy и инъекционного Nucala. Sanofi укрепляет глубину редких заболеваний через свою сделку с Inhibrx, позиционируя рекомбинантный альфа-1 антитрипсин для поворотных испытаний. Эти приобретения иллюстрируют зависимость от дополнительных сделок для заполнения пробелов пайплайна.

Партнерства умных устройств возникают как дифференциатор. GSK сотрудничает с Propeller Health для подключенных ингаляторов, в то время как меньшие цифровые стартапы предлагают аналитические панели для флагирования не-приверженности. Однако коммерциализационные препятствия остаются: Teva отозвала свою линию Digihaler в 2024 году, ссылаясь на низкое поглощение несмотря на положительную обратную связь о клинической полезности. Патентные утесы вызывают защитные стратегии. Инноваторы пере-патентуют механизмы устройств, преследуют педиатрические расширения и инвестируют в более зеленые пропелленты для оправдания новых кодов. Генеричные челленджеры концентрируются на внепатентных кортикостероидах и двойных бронходилататорах, но сложность репликации устройств продлевает вход на рынок.

Региональные производители конкурируют по лидерству в стоимости, поставляя брендовые дженерики на развивающихся рынках. Индийские организации контрактной разработки получают долю в формулировках сухого порошка, в то время как китайские фирмы партнерствуют с западными компаниями для работы по заполнению-финишу антител. Средние биотехи сосредотачиваются на нишевых путях, таких как ингибирование нейтрофильной эластазы и модуляция контрольных точек Т-клеток, нацеливаясь на орфанные обозначения, которые ускоряют рассмотрение. Венчурное финансирование остается здоровым, частично потому что рынок пульмонологических препаратов предлагает множественные подсегменты с отличными риск-доходными профилями, балансируя стоимость масштабирования моноклональных против более простой экономики фиксированных доз бронходилататоров.

Лидеры индустрии пульмонологических препаратов

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Boehringer Ingelheim GmbH

-

Novartis AG

-

F. Hoffmann-La Roche Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: AstraZeneca сообщила о положительных данных III фазы KALOS и LOGOS для Breztri при астме, поддерживающих расширение маркировки за пределы ХОБЛ.

- Май 2025: GSK обеспечила одобрение FDA для Nucala (меполизумаб) при ХОБЛ, отметив первый анти-IL-5 биологический препарат для этого показания.

- Март 2025: FDA одобрило назальный спрей эпинефрина Neffy для тяжелых аллергических реакций у детей в возрасте 4+, первый вариант эпинефрина без иглы.

- Февраль 2025: GSK приобрела Aiolos Bio за 1,4 млрд долларов США, добавив долго действующее анти-TSLP антитело в свой респираторный пайплайн.

- Январь 2025: Sanofi завершила приобретение Inhibrx за 2,2 млрд долларов США, получив INBRX-101 для дефицита альфа-1 антитрипсина.

- Сентябрь 2024: Molex согласился приобрести Vectura Group для расширения возможностей доставки ингаляционных препаратов.

Область применения глобального отчета по рынку пульмонологических препаратов

Согласно области отчета, легочные заболевания относятся к типам заболеваний, которые поражают легкие и другие части дыхательной системы. Легочные заболевания могут быть вызваны инфекцией, курением табака или вдыханием вторичного табачного дыма, радона, асбеста или других форм загрязнения воздуха. Пульмонологические препараты являются отраслью медицины, которая занимается причинами, диагностикой, профилактикой и лечением таких легочных заболеваний. Рынок пульмонологических препаратов сегментирован по классу препаратов (бета-2 агонисты, антихолинергические агенты, пероральные и ингаляционные кортикостероиды, анти-лейкотриены, антигистаминные препараты, моноклональные антитела, комбинированные препараты и прочие), показанию (астма, ХОБЛ (хроническая обструктивная болезнь легких), аллергический ринит, легочная артериальная гипертензия, муковисцидоз и прочие), каналу распределения (больничные аптеки, розничные аптеки и прочие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оцененные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значение (в млн долларов США) для вышеуказанных сегментов.

| Бета-2 агонисты |

| Антихолинергические агенты |

| Пероральные и ингаляционные кортикостероиды |

| Анти-лейкотриены |

| Антигистаминные препараты |

| Моноклональные антитела |

| Комбинированные препараты |

| Другие классы препаратов |

| Астма |

| ХОБЛ |

| Аллергический ринит |

| Легочная артериальная гипертензия |

| Муковисцидоз |

| Другие показания |

| Ингаляционный |

| Пероральный |

| Инъекционный/IV/подкожный |

| Интраназальный |

| Другие пути введения |

| Больничные аптеки |

| Розничные аптеки |

| Другие каналы распределения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Бета-2 агонисты | |

| Антихолинергические агенты | ||

| Пероральные и ингаляционные кортикостероиды | ||

| Анти-лейкотриены | ||

| Антигистаминные препараты | ||

| Моноклональные антитела | ||

| Комбинированные препараты | ||

| Другие классы препаратов | ||

| По показанию | Астма | |

| ХОБЛ | ||

| Аллергический ринит | ||

| Легочная артериальная гипертензия | ||

| Муковисцидоз | ||

| Другие показания | ||

| По пути введения | Ингаляционный | |

| Пероральный | ||

| Инъекционный/IV/подкожный | ||

| Интраназальный | ||

| Другие пути введения | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Другие каналы распределения | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пульмонологических препаратов?

Рынок пульмонологических препаратов оценивается в 18,55 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка пульмонологических препаратов?

Прогнозируется расширение рынка с CAGR 5,83%, достигнув 24,62 млрд долларов США к 2030 году.

Какой класс препаратов удерживает наибольшую долю рынка пульмонологических препаратов?

Комбинированные ингаляторы лидируют с долей 28,65% по состоянию на 2024 год.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 6,54%, опережая другие регионы.

Почему биологические препараты набирают тракцию в респираторной помощи?

Моноклональные антитела обеспечивают целенаправленный контроль воспаления и обеспечили недавние одобрения для тяжелой астмы и ХОБЛ, ведя CAGR 7,53% для этого сегмента.

Как умные ингаляторы влияют на результаты пациентов?

Подключенные ингаляторы отслеживают приверженность в реальном времени, позволяют управляемые данными вмешательства и продемонстрировали сниженные частоты обострений в программах ранних принимающих.

Последнее обновление страницы: