Размер и доля рынка кардиоваскулярных устройств Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

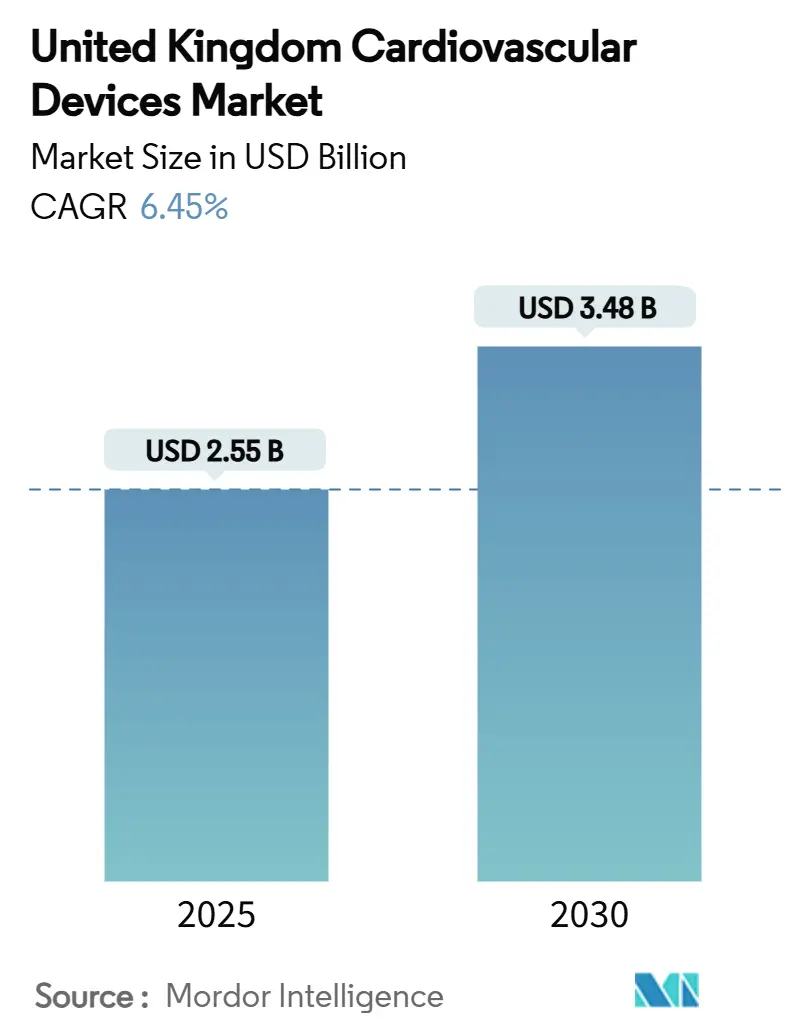

| Размер Рынка (2025) | 2.55 Миллиардов долларов США |

| Размер Рынка (2030) | 3.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.45% CAGR |

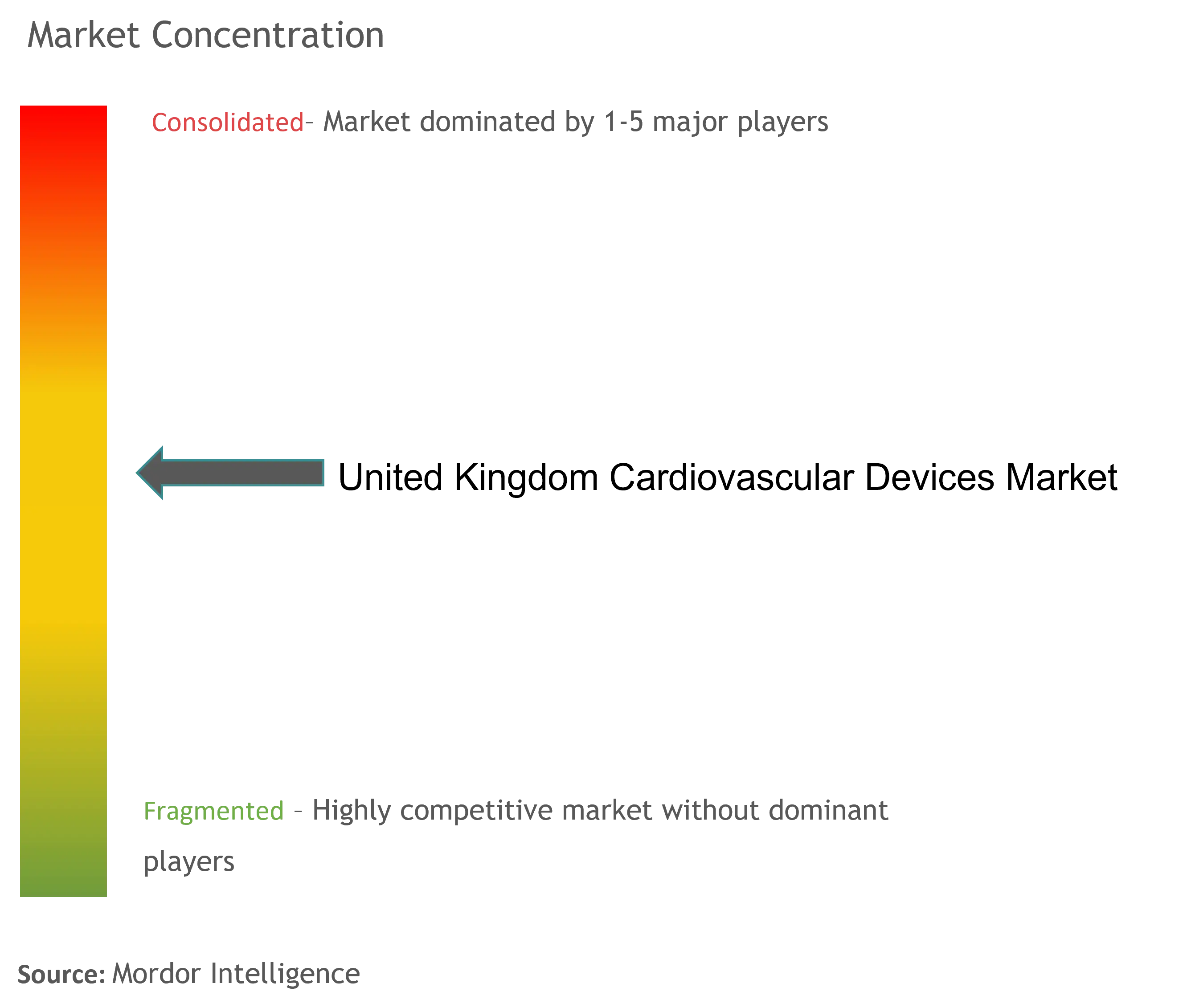

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Великобритании от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Великобритании составляет 2,55 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,48 млрд долларов США к 2030 году, расширяясь на 6,45% в год в течение прогнозного периода. Устойчивое капитальное финансирование NHS, внедрение виртуальных палат и быстрое принятие диагностических решений с поддержкой ИИ поддерживают динамику даже при том, что дублирование регулирования после Brexit добавляет расходы и сложности. Спрос концентрируется вокруг минимально инвазивных систем, которые сокращают пребывание в больнице, при этом транскатетерные клапанные и импульсные абляционные платформы становятся основными методами лечения. Давление цепочки поставок способствовало инициативам внутреннего производства, а требования устойчивости стимулируют инвестиции в перерабатываемые одноразовые катетеры. Конкурентная динамика остается интенсивной, со стратегическими поглощениями и запусками продуктов, ориентированных на ИИ, изменяющими технологическое лидерство.

Ключевые выводы отчета

По типу продукта терапевтические и хирургические устройства лидировали с 58,20% доли выручки в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расширяться со среднегодовым темпом роста 6,98% до 2030 года

По применению ишемическая болезнь сердца составляла 40,50% доли рынка кардиоваскулярных устройств Великобритании в 2024 году; применения сердечной недостаточности развиваются со среднегодовым темпом роста 7,14% до 2030 года

По конечному пользователю больницы и кардиологические центры занимали 49,72% доли размера рынка кардиоваскулярных устройств Великобритании в 2024 году; программы домашнего ухода и удаленного мониторинга готовы расти со среднегодовым темпом роста 6,78% до 2030 года

Тенденции и аналитика рынка кардиоваскулярных устройств Великобритании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение финансирования NHS по долгосрочному плану для кардиологических сетей, ускоряющее внедрение устройств | +1.2% | Англия и подведомственные администрации | Среднесрочный период (2 - 4 года) |

| Быстрое внедрение удаленного кардиологического мониторинга в рамках программы "виртуальных палат" NHS | +0.8% | Национальный; ранние успехи в Большом Манчестере и Норфолке | Краткосрочный период (≤ 2 лет) |

| Растущий объем отложенных плановых кардиологических процедур, стимулирующий переход к минимально инвазивным устройствам | +0.9% | Национальный; крупные кардиологические центры | Среднесрочный период (2 - 4 года) |

| Растущая распространенность фибрилляции предсердий в стареющем населении Великобритании, повышающая спрос на устройства управления ритмом | +1.1% | Национальный; большее воздействие в Англии и Уэльсе | Долгосрочный период (≥ 4 лет) |

| Государственные рамки закупок, способствующие экологически устойчивым одноразовым катетерам | +0.4% | Национальный; согласованный с целями NHS нулевых выбросов | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение финансирования NHS по долгосрочному плану для кардиологических сетей, ускоряющее внедрение устройств

Целевые инвестиции, направляемые через увеличение NHS на 25,7 млрд фунтов стерлингов на 2024-2025 годы, модернизируют кардиологические сети и обеспечивают более быструю смену технологий. Выделение 1,5 млрд фунтов стерлингов на хирургические центры и 70 млн фунтов стерлингов на передовые радиотерапевтические кабинеты дает трастам возможность ликвидировать очереди на процедуры при интеграции новых устройств. 10-летний план NHS связывает закупки с измеримыми результатами, отдавая предпочтение поставщикам с сильными файлами клинических доказательств. Интегрированные системы здравоохранения поощряют межтрастовые закупки, увеличивая объемы заказов и сокращая циклы внедрения до двух лет[1]Источник: Департамент здравоохранения и социального обеспечения, "Готов к будущему: заявление министра здравоохранения и социального обеспечения," GOV.UK . Эти потоки финансирования таким образом усиливают преимущества первопроходцев для новаторов с проверенными ценностными предложениями.

Быстрое внедрение удаленного кардиологического мониторинга в рамках программы "виртуальных палат" NHS

NHS England стремится обеспечить 50 000 коек виртуальных палат к 2025 году, кардинально перестраивая пути кардиологической помощи. Ранние пилотные проекты, такие как модель Northern Care Alliance на 500 коек, сократили острые госпитализации на 30%, подтвердив дизайн услуг в масштабе. Руководство NICE, одобряющее технологии HeartLogic и TriageHF, которые сокращают госпитализации при сердечной недостаточности до 72%, дополнительно поддерживает быстрое распространение[2]Источник: Imperial College Healthcare NHS Trust, "Удаленный мониторинг пациентов с сердечным приступом значительно сократил повторные госпитализации," Imperial College Healthcare NHS Trust, imperial.nhs.uk . Академические исследования в Imperial College Healthcare показывают на 76% меньше повторных госпитализаций, когда телемониторинг дополняет стандартную терапию. Экономия в 1 958 фунтов стерлингов на пациента усиливает бизнес-обоснование, открывая новые каналы доходов для производителей устройств, согласованных с цифровой архитектурой NHS.

Растущий объем отложенных плановых кардиологических процедур, стимулирующий переход к минимально инвазивным устройствам

Нарушения пандемии оставили тысячи ожидающих кардиохирургии, ускоряя поворот к катетерным вмешательствам, которые сокращают время процедур и периоды восстановления. Платформы TAVR, такие как Evolut FX+ от Medtronic, теперь обслуживают более широкие группы пациентов после одобрения FDA 2024 года. Инвестиции в гибридные операционные позволяют обрабатывать сложные случаи как дневные процедуры, ослабляя узкие места пропускной способности. Системы импульсной полевой абляции, такие как Volt от Abbott, обеспечивают 99,1% изоляцию легочных вен при снижении побочного ущерба, привлекая электрофизиологов под давлением времени. Поэтому команды по заказам NHS отдают приоритет устройствам, которые сжимают продолжительность пребывания и освобождают мощности для работы с высокой остротой.

Растущая распространенность фибрилляции предсердий в стареющем населении Великобритании, повышающая спрос на устройства управления ритмом

Более 1,5 миллиона британцев живут с фибрилляцией предсердий, и пожизненный риск поднялся до 30,9% для взрослых ≥45 лет. Прямые расходы на лечение теперь превышают 2,5 млрд фунтов стерлингов в год. Вставляемые мониторы с поддержкой ИИ, такие как BioMonitor IV от Biotronik, сокращают ложные обнаружения на 86%, экономя время клинициста. Бесполюсные системы, такие как двухкамерный кардиостимулятор AVEIR от Abbott, снижают хирургические осложнения и риск инфекции, согласуясь с целями NHS по снижению предотвратимых госпитализаций. Демографический импульс гарантирует устойчивый спрос на передовые решения управления ритмом.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие показатели отказов-отзывов определенных моделей стентов и кардиостимуляторов, подрывающие доверие клиницистов | -0,7% | Национальный; крупные кардиологические центры | Краткосрочный период (≤ 2 лет) |

| Нехватка кадров NHS, ограничивающая циклы замены оборудования | -0,5% | Национальный; сельские и недостаточно обслуживаемые регионы | Среднесрочный период (2 - 4 года) |

| Источник: Mordor Intelligence | |||

Высокие показатели отказов-отзывов определенных моделей стентов, подрывающие доверие клиницистов

Отзывы класса I, затрагивающие кардиостимуляторы Accolade от Boston Scientific и серию Assurity от Abbott, поколебали доверие, вызвав более пристальное внимание к новым технологиям. Реформы MHRA, вступающие в силу в июне 2025 года, требуют активного наблюдения и более быстрой отчетности об инцидентах, повышая расходы на соблюдение требований и задерживая запуски. Негативная реклама распространяется за пределы отозванных SKU, снижая внедрение в смежных категориях продуктов. Клиницисты теперь ищут обширные постмаркетинговые данные перед переключением платформ, удлиняя циклы продаж и повышая барьеры для МСП.

Нехватка кадров NHS, ограничивающая циклы замены оборудования

Англии требуется 49 162 дополнительных врача полного рабочего времени просто для достижения средних показателей ОЭСР, при этом нехватка персонала наиболее остра в кардиологических операционных. Трасты с ограниченными ресурсами продлевают жизненные циклы устройств, откладывая обновления, требующие специализированного обучения. Правительственные планы удвоить места в медицинских школах потребуют семи лет для влияния на мощности, поддерживая краткосрочные узкие места. Нехватка кардиологических техников дополнительно ограничивает развертывание сложных устройств, нуждающихся в экспертном программировании. Ограничения иммиграции усиливают подверженность кадровому риску, продлевая использование устаревшего оборудования.

Сегментный анализ

По типу продукта: терапевтические устройства лидируют несмотря на ускорение диагностики

Терапевтические и хирургические платформы сгенерировали 58,20% доходов 2024 года, поддерживаемые хорошо обеспеченными ресурсами кардиологическими центрами, выполняющими высокоценные вмешательства. Внедрение ультратонких стентов с лекарственным покрытием и систем TAVR иллюстрирует, как процедурная эффективность направляет решения о закупках. Бесполюсный кардиостимулятор AVEIR от Abbott, теперь под обозначением прорывного устройства, показывает инновационную премию, которую могут требовать поставщики.

Диагностические и мониторинговые решения, хотя и меньше сегодня, прогнозируются к росту со среднегодовым темпом роста 6,98% до 2030 года, поскольку профилактика и удаленный уход занимают центральное место. Устройства ЭКГ с поддержкой ИИ, которые соперничают с 12-отведенческими больничными устройствами, подчеркивают этот импульс. Расширение виртуальных палат встраивает удаленную телеметрию в стандартные пути ухода, поднимая повторяющийся доход от облачной аналитики. Следовательно, размер рынка кардиоваскулярных устройств Великобритании для диагностики находится на пути к превышению терапевтических средств по темпам роста, изменяя структуру доходов на протяжении десятилетия.

По применению: доминирование коронарных заболеваний оспаривается ростом сердечной недостаточности

Применения ишемической болезни сердца контролировали 40,50% доли рынка кардиоваскулярных устройств Великобритании в 2024 году, получая выгоду от десятилетий оптимизации PCI и широкой установленной базы инфраструктуры катетеризационных лабораторий. Стенты с лекарственным покрытием с ультратонкими стойками обеспечивают превосходную долгосрочную проходимость, оправдывая премиальное ценообразование.

Вмешательства при сердечной недостаточности расширяются быстрее всего со среднегодовым темпом роста 7,14%, стимулируемые более ранним обнаружением и стареющим населением. Платформы удаленного мониторинга, одобренные NICE, сокращают повторные госпитализации, освобождая ресурсы и подтверждая продолжающиеся инвестиции. Желудочковые вспомогательные устройства остаются нишевыми, но отзывы конвейера открывают белое пространство для развивающихся альтернатив. В целом, размер рынка кардиоваскулярных устройств Великобритании, выделенный для решений сердечной недостаточности, заметно расширится по мере масштабирования основанного на сообществе управления.

По конечному пользователю: доминирование больниц сталкивается с разрушением домашнего ухода

Больницы и кардиологические центры занимали 49,72% расходов 2024 года, стимулируемые объемами сложных процедур и большими капитальными бюджетами. Специализированные хирургические центры, финансируемые в рамках увеличения NHS, дополнительно поддерживают использование стационарных устройств. Амбулаторные хирургические центры предоставляют экономически эффективные выходы для однодневных TAVR или абляции, постепенно отсифоняя долю от третичных центров.

Программы домашнего ухода и удаленного мониторинга растут со среднегодовым темпом роста 6,78%, стимулируемые экономикой виртуальных палат, которая экономит 1 958 фунтов стерлингов на пациента. Носимые устройства в паре с аналитикой, управляемой ИИ, предупреждают клиницистов о событиях декомпенсации, сокращая экстренные госпитализации. По мере улучшения интероперабельности с электронными записями NHS поставщики, предлагающие бесперебойные потоки данных, получают решающее преимущество. Поэтому доля рынка кардиоваскулярных устройств Великобритании, захваченная домашними модальностями, готова к устойчивому росту.

Географический анализ

Англия остается эпицентром спроса, отражая свои 56 миллионов населения и концентрацию передовых кардиологических центров. Один только Barts Health NHS Trust поддерживает 1,5 миллиона сердечно-сосудистых пациентов, закрепляя крупнообъемные закупки. История успеха 500-коечной виртуальной палаты Большого Манчестера демонстрирует северную способность к быстрому распространению инноваций, сокращая госпитализации на 30%. Шотландия использует централизованные закупки через NHS National Services для стимулирования единообразного внедрения, в то время как Уэльс подчеркивает панели здоровья населения для предупреждения прогрессирования заболеваний.

Регулятивные нюансы под Протоколом Северной Ирландии означают, что провайдеры в Белфасте часто навигируют двойное соответствие UKCA и CE, влияя на выбор поставщика. Обделенные прибрежные и сельские местности показывают более высокую распространенность заболеваний, направляя финансирование общественного здравоохранения на превентивную диагностику. Инициатива цифрового здоровья населения Norfolk и Waveney на 1,425 миллиона фунтов стерлингов иллюстрирует эти целевые инвестиции.

Трения импорта, вызванные Brexit, стимулируют интерес к местному производству; государственные стимулы теперь поддерживают внутреннее производство катетеров и проводов для укрепления цепочек поставок. По всей стране конверт цифровой трансформации на 10 млрд фунтов стерлингов, выделенный до 2029 года, стандартизирует интероперабельность, снижая барьеры внедрения для подключенных к облаку устройств. Академико-промышленные кластеры вокруг Лондона, Оксфорда и Кембриджа катализируют ранние испытания, позволяя новаторам совершенствовать предложения перед национальным внедрением. В совокупности эти географические динамики обеспечивают устойчивость спроса, но регионально нюансированную.

Конкурентный ландшафт

Рыночное лидерство чередуется между Medtronic, Abbott, Boston Scientific и Edwards Lifesciences, каждая из которых использует дифференцированные портфели для обеспечения контрактов NHS. Приобретение Teleflex подразделения сосудистых вмешательств Biotronik за 760 млн евро добавляет баллоны с лекарственным покрытием с маркировкой CE и металлические каркасы, расширяя конкурентный репертуар. Выкуп Edwards за 300 млн долларов США Innovalve обеспечивает системы митральных клапанов нового поколения, укрепляя его франшизу структурного сердца.

Интеграция ИИ появляется как решающий ров; платформа AccuRhythm от Medtronic сокращает ложные предупреждения на 85% и освобождает 186 часов времени клинициста на 200 пациентов. Между тем, схема переработки Johnson & Johnson MedTech удовлетворяет оценке устойчивости NHS, дифференциатор в тендерах. Разрушители, такие как Echopoint Medical, поддерживаемая финансированием серии A в 4,2 млн фунтов стерлингов, демонстрируют британскую изобретательность с оценкой коронарного оптического потока, которая могла бы бросить вызов действующим технологиям FFR.

Конкурентная интенсивность дополнительно усиливается более быстрым инновационным путем MHRA, который сочетает более строгое наблюдение с более четким руководством. Поставщики, способные генерировать надежные доказательства реального мира и соответствовать экологическим целям, позиционированы для захвата непропорциональной доли по мере развития рамок закупок.

Лидеры промышленности кардиоваскулярных устройств Великобритании

-

Abbott Laboratories

-

Cardinal Health

-

Medtronic Plc

-

Boston Scientific Corporation

-

Biotronik

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: NHS England начала общенациональное внедрение передовых 3D-сканирований сердца, обещая более быструю диагностику и экономию расходов

- Март 2025: Johnson & Johnson MedTech запустила общебританскую программу переработки одноразовых кардиоваскулярных устройств

Область отчета о рынке кардиоваскулярных устройств Великобритании

Согласно области отчета, кардиоваскулярные устройства используются для лечения сердечно-сосудистых заболеваний, которые включают различные проблемы, такие как атеросклероз, аритмия, ишемическая болезнь сердца, инсульт и т.д. Рынок кардиоваскулярных устройств Великобритании классифицируется на две категории: диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), удаленный кардиологический мониторинг и другие диагностические и мониторинговые устройства) и терапевтические и хирургические устройства (катетеры, трансплантаты, сердечные клапаны, стенты и другие терапевтические и хирургические устройства). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиологический монитор | ||

| Кардиологическая МРТ | ||

| Кардиологическая КТ | ||

| Эхокардиография / УЗИ | ||

| Системы фракционного резерва потока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Металлические стенты без покрытия | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротетические клапаны | ||

| Желудочковые вспомогательные устройства | ||

| Искусственные сердца | ||

| Трансплантаты и заплатки | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия и нарушения проводимости |

| Сердечная недостаточность и кардиомиопатия |

| Структурные и врожденные пороки сердца |

| Заболевание периферических сосудов |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Кардиологические/ЭП клиники |

| Программы домашнего ухода и удаленного мониторинга |

| По типу продукта | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиологический монитор | |||

| Кардиологическая МРТ | |||

| Кардиологическая КТ | |||

| Эхокардиография / УЗИ | |||

| Системы фракционного резерва потока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Металлические стенты без покрытия | |||

| Биорезорбируемые стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротетические клапаны | |||

| Желудочковые вспомогательные устройства | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия и нарушения проводимости | |||

| Сердечная недостаточность и кардиомиопатия | |||

| Структурные и врожденные пороки сердца | |||

| Заболевание периферических сосудов | |||

| По конечному пользователю | Больницы и кардиологические центры | ||

| Амбулаторные хирургические центры | |||

| Кардиологические/ЭП клиники | |||

| Программы домашнего ухода и удаленного мониторинга | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка кардиоваскулярных устройств Великобритании?

Рынок оценивается в 2,55 млрд долларов США в 2025 году и прогнозируется к достижению 3,48 млрд долларов США к 2030 году.

2. Какой сегмент продукции лидирует в продажах на рынке кардиоваскулярных устройств Великобритании?

Терапевтические и хирургические устройства составляют 58,20% доходов 2024 года, стимулируемые системами TAVR и имплантатами управления ритмом.

3. Насколько быстро растет сегмент диагностики и мониторинга?

Категория диагностики и мониторинга прогнозируется к развитию со среднегодовым темпом роста 6,98% до 2030 года благодаря ЭКГ-платформам с поддержкой ИИ и платформам удаленного мониторинга.

4. Почему виртуальные палаты важны для производителей устройств?

Виртуальные палаты NHS сокращают госпитализации до 30% и экономят 1 958 фунтов стерлингов на пациента, создавая повторяющийся спрос на оборудование удаленного мониторинга и аналитические услуги.

Последнее обновление страницы: