Размер и доля рынка кардиоваскулярных устройств США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

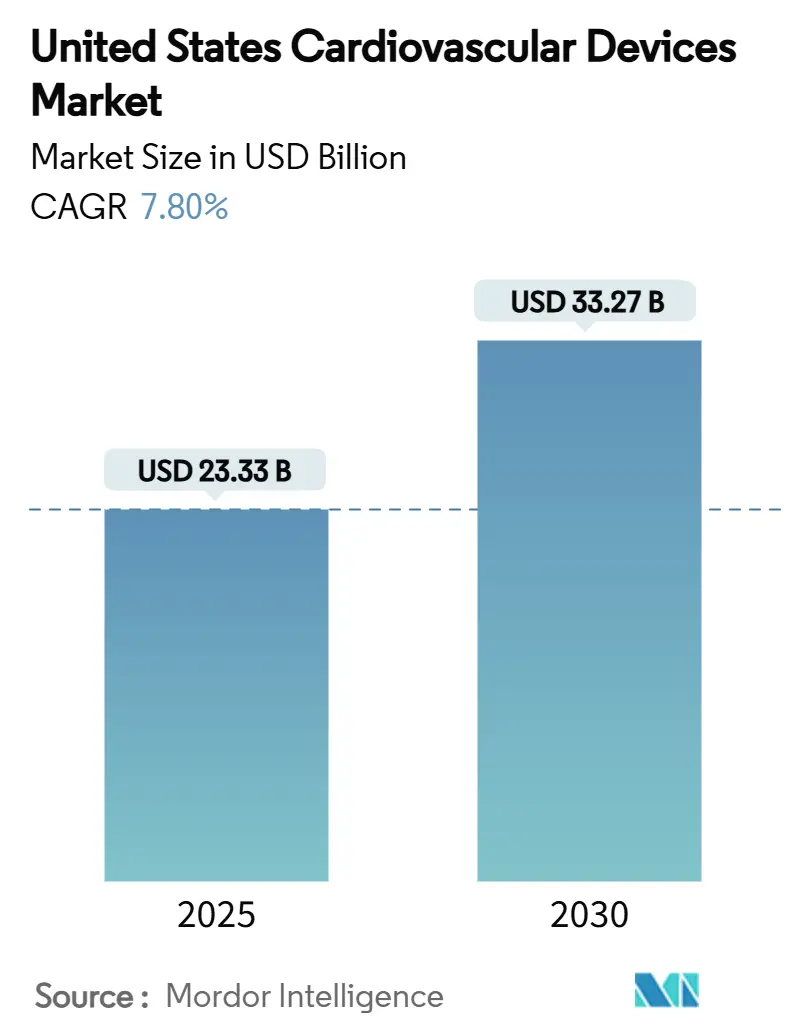

| Размер Рынка (2025) | 23.33 Миллиардов долларов США |

| Размер Рынка (2030) | 33.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.80% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств США от Mordor Intelligence

Размер рынка кардиоваскулярных устройств США составлял 23,33 млрд долларов США в 2025 году и находится на пути к достижению 33,27 млрд долларов США в 2030 году, расширяясь со среднегодовым темпом роста 7,36% в течение 2025-2030 годов. Рост обусловлен растущей распространенностью кардиоваскулярных заболеваний - затрагивающих 126,9 млн взрослых - и стабильными объемами процедур, которые стимулируют повторяющийся спрос на устройства. Диагностика на основе искусственного интеллекта, прорывы в транскатетерной терапии и реформы платежей, которые поощряют экономящие затраты технологии, меняют конкурентные приоритеты. Поставщики все чаще объединяют диагностические и интервенционные инструменты для обеспечения скидок на основе объема, тонко смещая переговорную силу к крупным системам здравоохранения. Притоки венчурного капитала, особенно в стартапы структурной кардиологии, расширяют инновационный портфель даже при интенсификации ограничений капитала больниц.

Ключевые выводы отчета

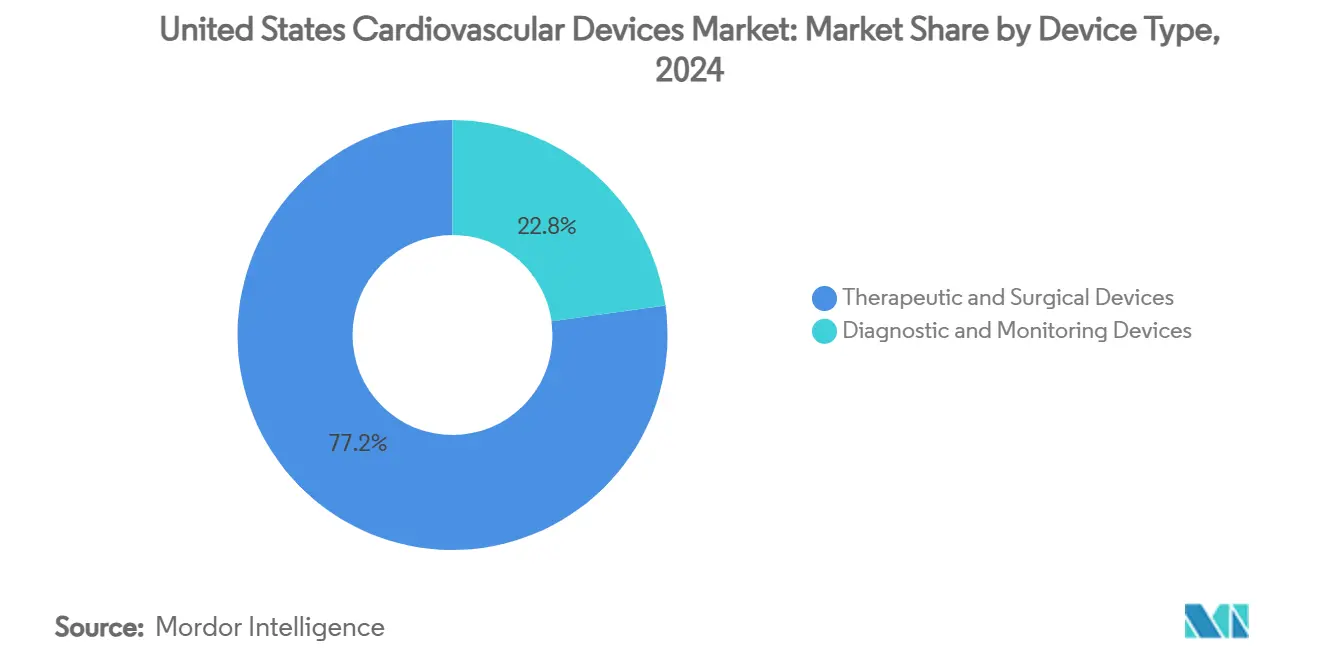

- По типу устройств терапевтические и хирургические устройства лидировали с 77,20% доли рынка кардиоваскулярных устройств США в 2024 году, в то время как для диагностических и мониторинговых устройств прогнозируется развитие со среднегодовым темпом роста 8,56% до 2030 года.

- По показаниям ишемическая болезнь сердца командовала 55,21% размера рынка кардиоваскулярных устройств США в 2024 году; для болезни клапанов сердца проектируется рост со среднегодовым темпом роста 6,84% до 2030 года.

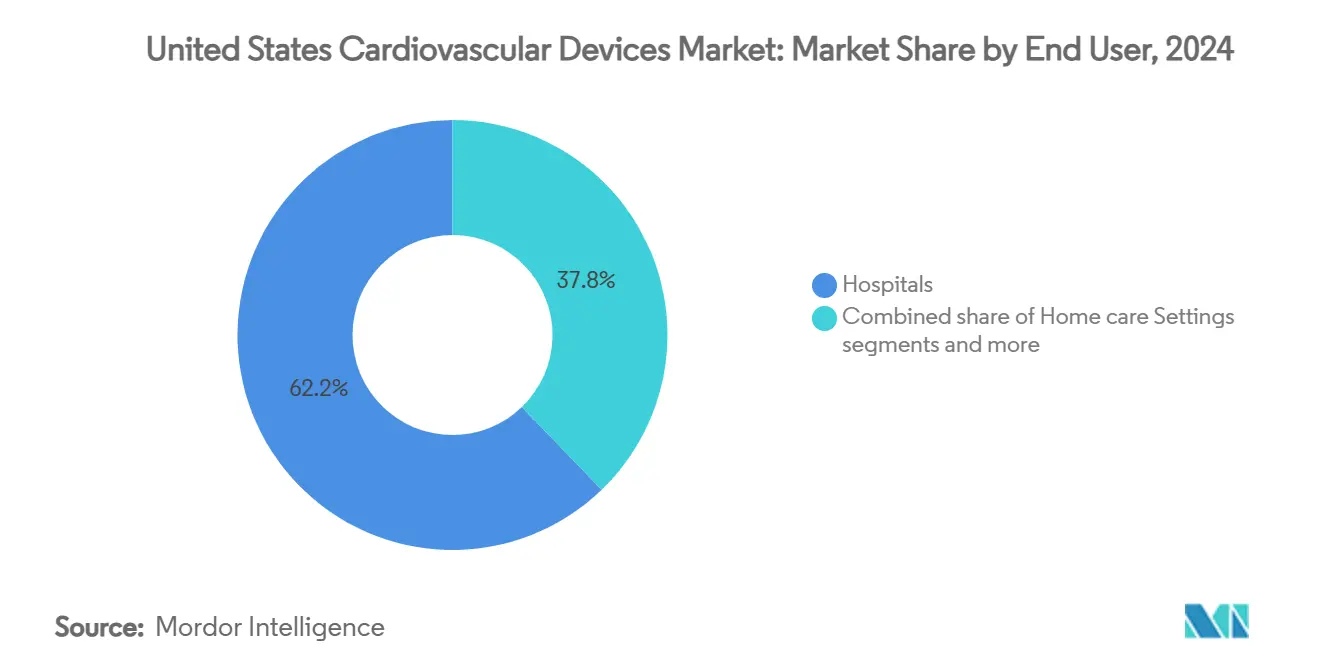

- По конечным пользователям больницы составляли 62,20% доходов в 2024 году, в то время как для домашнего ухода предвидится среднегодовой темп роста 7,91% между 2025 и 2030 годами.

Тенденции и аналитические данные рынка кардиоваскулярных устройств США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия | |

|---|---|---|---|---|

| Всплеск PAD, связанный с ожирением, стимулирующий использование баллонов с лекарственным покрытием | +1,8 | Общенациональное, с более высоким влиянием в южных штатах | Средний срок (3-4 года) | |

| Пересмотры возмещения ACC/AHA, стимулирующие обновления CRT-D | +1,2 | Общенациональное | Краткий срок (≤2 лет) | |

| Рост офисных и ASC катетеризационных лабораторий через дифференциал CMS по месту обслуживания | +1,5 | Общенациональное, с ранними приростами в metropolitan областях | Средний срок (3-4 года) | |

| Приток венчурного капитала в стартапы по чрескожной митральной пластике | +0,9 | Общенациональное, с концентрацией в инновационных центрах | Длительный срок (≥5 лет) | |

| Быстрое принятие TAVR после одобрения FDA для низкого риска и расширенного покрытия CMS | +1,6 | Общенациональное, с более высоким принятием в городских центрах | Краткий срок (≤2 лет) | |

| Политика контроля инфекций, повышающая спрос на одноразовые диагностические катетеры | +1,1 | Общенациональное, с акцентом на больничные системы | Средний срок (3-4 года) | |

| Источник: Mordor Intelligence | ||||

Всплеск PAD, связанный с ожирением, стимулирующий использование баллонов с лекарственным покрытием

Заболевание периферических артерий теперь поражает 10 млн американцев, при этом 2 млн сталкиваются с критической угрожающей конечности ишемией. Данные испытаний, показывающие снижение неудач целевого поражения на 51,3% после доставки сиролимуса, ускоряют больничное принятие баллонов с лекарственным покрытием, особенно для работы ниже колена. Больницы в южных штатах с высоким ожирением пополняют запасы покрытых баллонов, в то время как крупные системы договариваются о скидках на множественные процедуры, что снижает цену за единицу. Производители устройств реагируют добавлением меньших диаметров и продленного срока покрытия для соответствия инфраподколенной анатомии. Плательщики все чаще покрывают эти баллоны после того, как данные регистров подтверждают сокращение повторных вмешательств, подкрепляя импульс принятия.

Пересмотры возмещения ACC/AHA, стимулирующие обновления CRT-D

Критерии 2025 года расширяют доступ к дефибрилляторам сердечной ресинхронизирующей терапии и поощряют продленный срок службы батареи, принося экономию Medicare в размере 15 120 долларов США на пациента в течение шести лет. Больницы предварительно заказывают премиальные модели CRT-D для получения как клинической пользы, так и долевого участия в расходах. Ранние данные страховых случаев показывают 17% годовой прирост в плановых заменах генераторов, поскольку поставщики ускоряют замены до того, как старые устройства достигают индикаторов плановой замены. Производители выделяют прошивку дистанционного мониторинга, которая сочетается с расширением домашнего ухода, укрепляя экономическое обоснование терапии.

Рост офисных и ASC катетеризационных лабораторий через дифференциал CMS по месту обслуживания

Приблизительно 10% случаев катетеризации и PCI переместились в амбулаторные хирургические центры, где возмещение на 36-47% ниже, чем в больничных амбулаторных отделениях[1]Источник: ECG Management Consultants, "Кардиологические процедуры в ASC," ecgmc.com . Кардиологи с долевым участием в ASC часто покупают устройства напрямую, сжимая цепочку поставок и заставляя поставщиков поставлять предварительно стерилизованные комплекты, размер которых подходит для меньших складских помещений. Правило OPPS 2025 года повышает общие платежи на 4,7 млрд долларов США, укрепляя экономику ASC. Ожидайте, что объемы единиц стентов и баллонов будут расти быстрее всего в городских ASC, где парковка, скорость планирования и комплексные платежи привлекают пациентов с коммерческой страховкой.

Анализ влияния ограничений

| Источник: Mordor Intelligence | |||

Приток венчурного капитала в стартапы по чрескожной митральной пластике

Серия C Capstan Medical на 110 млн долларов США олицетворяет веру инвесторов в митральные и трикуспидальные клапаны - область, где половина пациентов с тяжелой митральной регургитацией все еще не имеют хирургического лечения. Венчурная поддержка позволяет новичкам закрепить премиальное ценообразование компонентов и проводить более длительные испытания, позиционируя их как привлекательные цели для приобретения. Основные компании структурной кардиологии теперь выделяют специальные команды разведки для инкубаторов, усиливая конкуренцию за интеллектуальную собственность. Больницы ожидают более широкие меню устройств, которые могут адаптировать терапию к анатомии и коморбидности, потенциально поднимая количество процедур.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Замораживание капитальных бюджетов больниц после сокращения ставок Medicare | -1.4% | Общенациональное, с более высоким влиянием в сельских районах | Краткий срок (≤2 лет) |

| Строгие регулятивные требования и отзывы продукции | -0.8% | Общенациональное | Средний срок (≈3-4 года) |

| Дефицит полупроводников, нарушающий поставки генераторов ICD | -1.2% | Общенациональное, с более высоким влиянием на специализированные кардиальные центры | Краткий срок (≤2 лет) |

| Строгие требования предиката 510(k) для биорезорбируемых каркасов | -0.7% | Общенациональное, с фокусом на инновационные центры | Длительный срок (≥5 лет) |

| Источник: Mordor Intelligence | |||

Замораживание капитальных бюджетов больниц после сокращения ставок Medicare

Сокращение гонораров врачей на 2,83%, действующее с января 2025 года, ужесточило денежные потоки больниц в момент, когда скорректированные на инфляцию ставки Medicare уже упали на 33% за два десятилетия. Советы директоров откладывают необязательные обновления катетеризационных лабораторий, приоритизируя устройства с четкими данными о компенсации затрат. Поставщики, предлагающие подписное ценообразование или соглашения по принципу "плати за использование", набирают позиции, поскольку они избавляют больницы от авансовых затрат. Сельские больницы сталкиваются с более острым напряжением; некоторые перенаправляют сложные случаи в региональные центры, замедляя местный оборот устройств.

Строгие регулятивные требования и отзывы продукции

Отзывы медицинских устройств достигли четырехлетнего максимума в 2024 году, при этом более 10% были отмечены как наиболее серьезный класс[2]Источник: Modern Healthcare, "Отзывы медицинских устройств FDA 2024," modernhealthcare.com . Одновременно скорость одобрений FDA для кардиоваскулярных устройств среднего риска продолжала снижаться, предполагая более длительные времена рассмотрения sciencedirect.com. Производители реагируют добавлением внутренней регулятивной экспертизы раньше в разработке - ход, который повышает фиксированные затраты, но может сдержать задержки. Заметной рыночной реакцией является то, что страховщики все чаще просят послепродажную статистику безопасности перед выдачей решений о покрытии, продлевая требование доказательств реального мира далеко за веху одобрения FDA.

Сегментный анализ

По типу устройств: Доминирование терапевтических доходов, диагностический импульс усиливается

Терапевтические и хирургические продукты захватили 77,20% доли рынка кардиоваскулярных устройств США в 2024 году, опираясь на стенты, клапанные имплантаты и устройства управления ритмом, которые закрепляют высокоценные процедуры. Стенты с лекарственным покрытием остаются основой, однако биорезорбируемые варианты и внутрисосудистые литотрипсийные катетеры - теперь под управлением Johnson & Johnson - предлагают дополнительные потоки доходов. Врачи ценят комплекты одного поставщика, которые объединяют направляющие провода и визуализационные катетеры - тактика, которая углубляет долю кошелька для интегрированных поставщиков.

Для диагностических и мониторинговых устройств прогнозируется среднегодовой темп роста 8,56% до 2030 года, самый быстрый из всех категорий. Облачная аналитика, такая как EchoGo Amyloidosis, которая показывает 84,5% чувствительности и 89,7% специфичности, превращает ультразвуковые системы в доходы от подписки. Растущая зависимость от дистанционного физиологического мониторинга подталкивает производителей устройств к встраиванию сотовых радиосистем, перекладывая стоимость BOM на чипы связи при открытии доходов от сервисных сборов.

По показаниям: Масштаб CAD устойчив, клапаны ускоряются

Применения при ишемической болезни сердца составляли 55,21% размера рынка кардиоваскулярных устройств США в 2024 году, поскольку инструменты для сложных поражений расширяют трату на случай. Микрокатетеры CTO и системы лазерной атерэктомии пользуются растущим спросом, поскольку интервенционалисты берутся за ранее хирургические случаи. Больницы теперь запасают специфические для поражений инвентарь, подчеркивая продолжающееся притяжение CAD к капитальным бюджетам.

Ожидается, что заболевание клапанов сердца будет задавать темп рынку со среднегодовым темпом роста 6,84% до 2030 года. Объемы TAVR превысили хирургию, и устройства следующего поколения нацелены на аортальную регургитацию и пациентов с низким риском. Транскатетерные митральные и трикуспидальные терапии быстро масштабируются при поддержке венчурного финансирования и ожидающих приобретений. Больницы преобразуют гибридные операционные в многоклапанные наборы, максимизируя пропускную способность и укрепляя протягивание устройств для визуализационных зондов и систем закрытия.

По конечному пользователю: Оплот больниц, прорыв домашнего ухода

Больницы сгенерировали 62,20% доходов 2024 года, отражая концентрацию вмешательств высокой остроты. Тем не менее администраторы все чаще предпочитают многоцелевые лаборатории помещениям для одной процедуры для повышения использования и притупления капитальных расходов. Сервисные контракты поставщиков, которые гарантируют время безотказной работы, теперь влияют на решения о покупке столько же, сколько прейскурантная цена.

Для условий домашнего ухода запланирован среднегодовой темп роста 7,91% до 2030 года. Платежи RPM Medicare взлетели с 6,8 млн долларов США в 2019 году до 194,5 млн долларов США в 2023 году, сигнализируя о политических попутных ветрах. Гипертензия доминирует в использовании RPM, но датчики давления при сердечной недостаточности и мониторинговые пластыри после TAVR расширяют смесь. Поставщики устройств объединяют планшетные хабы и облачные панели, захватывая сервисные доходы, которые смягчают давление аппаратной маржи.

Географический анализ

Северо-восток и Запад лидируют в принятии передовых технологий структурной кардиологии и электрофизиологии, поддерживаемые академическими центрами и венчурными кластерами. Штаты, такие как Массачусетс и Калифорния, проводят ранние исследования осуществимости, давая местным больницам первый доступ к клапанам следующего поколения. Эти регионы также показывают более высокое проникновение программ домашнего мониторинга, согласуясь с надежным покрытием широкополосной связи.

Юг показывает самый быстрый рост спроса на устройства, подстегиваемый повышенной распространенностью ожирения и гипертензии. Чернокожие и латиноамериканские популяции испытывают более высокий риск ампутации при PAD, стимулируя региональное принятие баллонов с лекарственным покрытием. Стимулы места обслуживания катализируют строительство ASC вокруг Атланты, Далласа и Хьюстона, привлекая коммерческих плательщиков, ищущих экономию затрат.

Средне-западные рынки проявляют растущий интерес к офисным лабораториям, поскольку интегрированные сети доставки разгружают случаи PCI с меньшей остротой. Государственные законы о сертификате необходимости и регулирования ASC умеряют скорость сдвига; правила Калифорнии, например, ограничивают определенные кардиальные процедуры вне больниц, умеряя миграцию на западном побережье.

Сельские населенные пункты отстают в капитальных затратах, но выигрывают от телекардиологии и RPM, сужая пробелы доступа. Инициатива HeartCorps Американской кардиологической ассоциации обучает местных медицинских работников, способствуя общественному принятию профилактических технологий. Дизайны устройств с дистанционным приоритетом - датчики с длительным сроком службы с загрузкой Bluetooth - нацелены на эту рассредоточенную пациентскую базу.

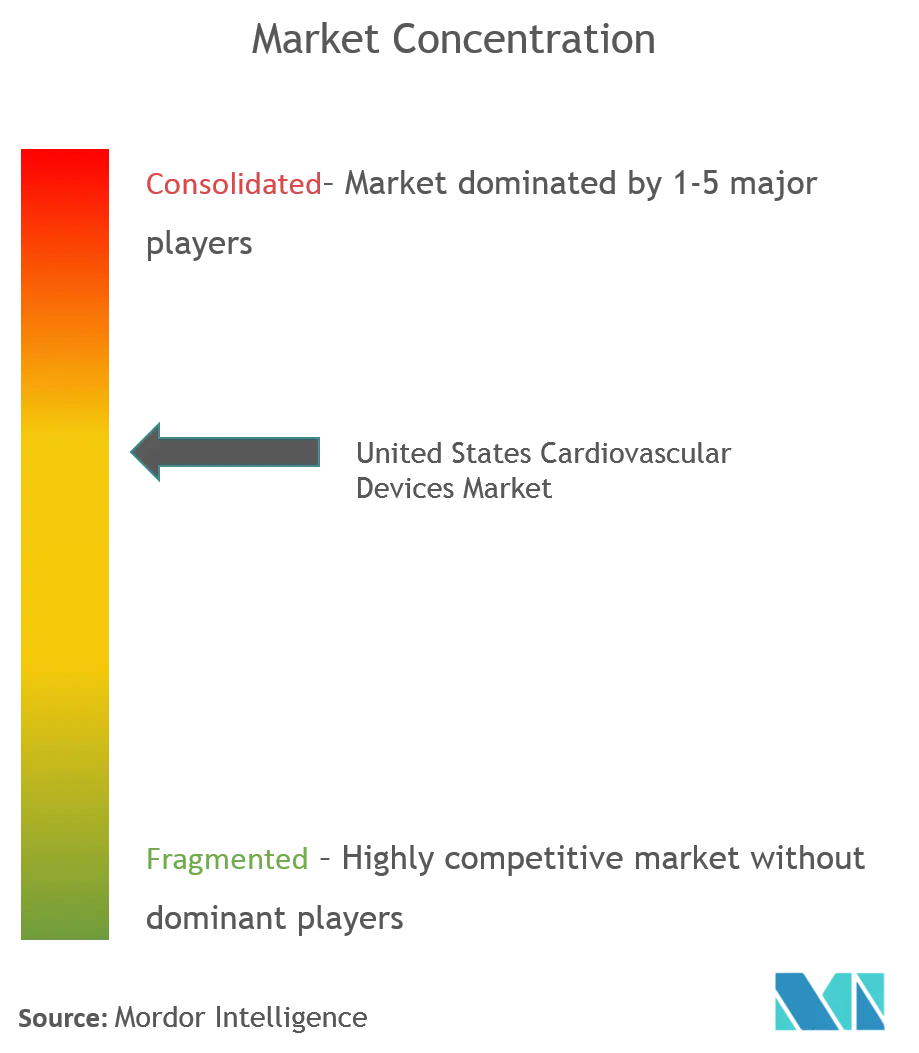

Конкурентная среда

Medtronic, Abbott, Boston Scientific и Edwards Lifesciences закрепляют умеренно концентрированную арену. Medtronic охватывает каждый основной кардиоваскулярный сегмент, используя масштаб для переговоров о системных контрактах. Edwards удваивает ставку на структурное сердце, показывая 88% рост терапии трикуспидального клапана в четвертом квартале 2024 года. Boston Scientific расширяет сосудистый охват через Silk Road Medical, дополняя свои франшизы WATCHMAN и FARAPULSE.

Покупка Johnson & Johnson за 13,1 млрд долларов США Shockwave Medical обеспечивает внутрисосудистую литотрипсию для сильно кальцинированных поражений, усиливая соперничество коронарных стентов. Военная казна Capstan Medical в 110 млн долларов США подчеркивает венчурный аппетит к роботике в пластике клапанов, в то время как одобрение Abbott двухкамерного безэлектродного кардиостимулятора сигнализирует о марше миниатюризации.

Возможности искусственного интеллекта появляются как дифференциатор; Ultromics обеспечила одобрение FDA для EchoGo Amyloidosis, расширяя возмещательный случай программного обеспечения. Фирмы, неспособные интегрировать ИИ, рискуют устареванием продукта, поскольку больницы поворачиваются к богатой данными поддержке принятия решений.

Лидеры индустрии кардиоваскулярных устройств США

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Edwards Lifesciences

-

Medtronic PLC

-

Cardinal Health Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: ACC выпустила обновленные рекомендации по ACS, рекомендующие тикагрелор или прасугрел вместо клопидогрела, влияя на адъювантную терапию стентов

- Ноябрь 2024: FDA запустила пилотную программу коммуникации отзывов для ужесточения временных рамок для высокорисковых кардиоваскулярных устройств

- 2020: Boston Scientific запустила в США технологию DIRECTSENSE, инструмент для мониторинга эффекта доставки радиочастотной (RF) энергии во время процедур сердечной аблации.

Объем отчета о рынке кардиоваскулярных устройств США

Согласно объему отчета, кардиоваскулярные заболевания представляют собой группу расстройств сердца и кровеносных сосудов, которая включает ишемическую болезнь сердца, заболевание периферических артерий, врожденную болезнь сердца и цереброваскулярное заболевание. Кардиоваскулярные устройства используются для лечения или предотвращения различных кардиоваскулярных состояний. Рынок кардиоваскулярных устройств США сегментирован по типу устройства (диагностические и мониторинговые устройства и терапевтические и хирургические устройства).

| Диагностические и мониторинговые устройства | ЭКГ-системы | |

| Удаленный кардиальный монитор | ||

| Кардиальный МРТ | ||

| Кардиальный КТ | ||

| Эхокардиография / ультразвук | ||

| Системы фракционного резерва потока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства для поддержки желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и заплатки | ||

| Другие кардиоваскулярные хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Заболевание клапанов сердца |

| Больницы |

| Условия домашнего ухода |

| Прочие |

| По устройству | Диагностические и мониторинговые устройства | ЭКГ-системы | |

| Удаленный кардиальный монитор | |||

| Кардиальный МРТ | |||

| Кардиальный КТ | |||

| Эхокардиография / ультразвук | |||

| Системы фракционного резерва потока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства для поддержки желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие кардиоваскулярные хирургические устройства | |||

| По показаниям | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Заболевание клапанов сердца | |||

| По конечным пользователям | Больницы | ||

| Условия домашнего ухода | |||

| Прочие | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка кардиоваскулярных устройств США?

• Размер рынка кардиоваскулярных устройств США достиг 23,33 млрд долларов США в 2025 году.

Кто являются ключевыми игроками на рынке кардиоваскулярных устройств США?

• Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 7,36% с 2025 по 2030 год, достигнув 33,27 млрд долларов США к концу прогнозного периода.

Какой сегмент устройств растет быстрее всего на рынке кардиоваскулярных устройств США?

• Диагностические и мониторинговые устройства являются самой быстрорастущей категорией, для которой прогнозируется среднегодовой темп роста 8,56% до 2030 года по мере ускорения принятия дистанционного мониторинга пациентов.

Какие изменения возмещения влияют на решения о покупке устройств?

• Критерии ACC/AHA 2025 года поощряют имплантаты CRT-D с более длительным сроком службы, экономя Medicare около 15 120 долларов США на пациента в течение шести лет и поощряя больницы обновляться раньше.

Последнее обновление страницы: