Размер и доля рынка лазерных диодов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.58 Миллиардов долларов США |

| Размер Рынка (2030) | 13.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

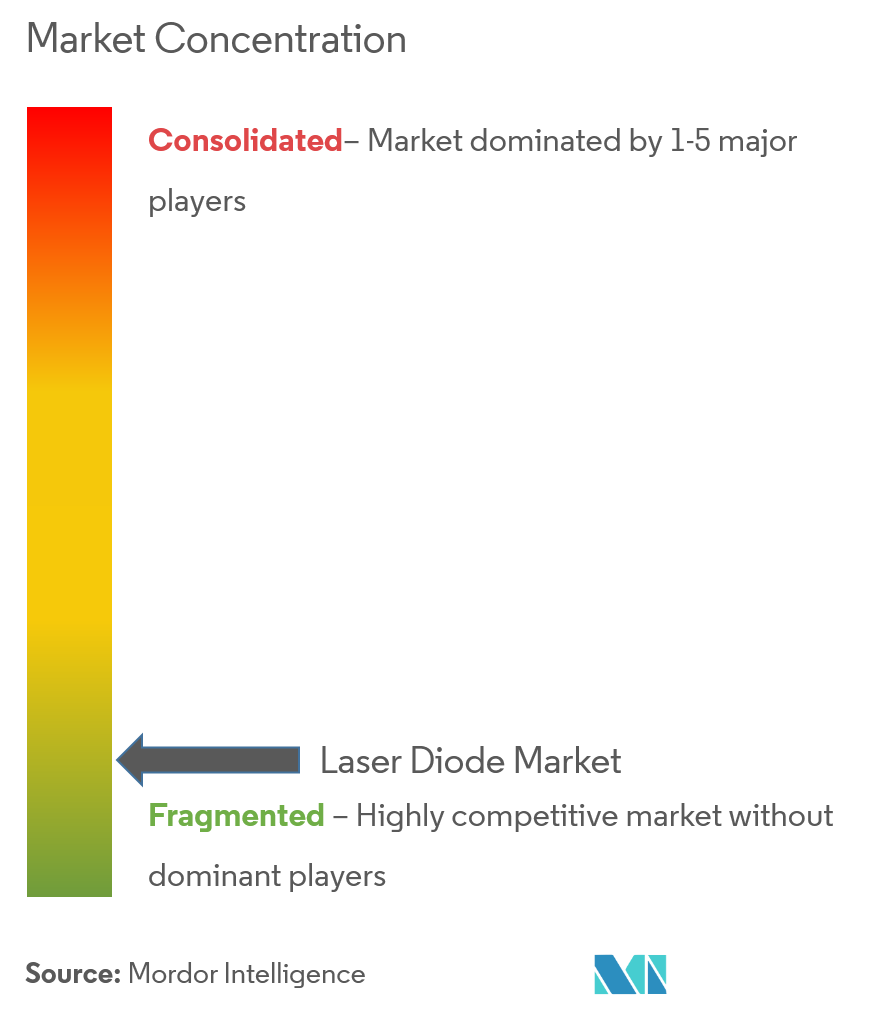

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лазерных диодов от Mordor Intelligence

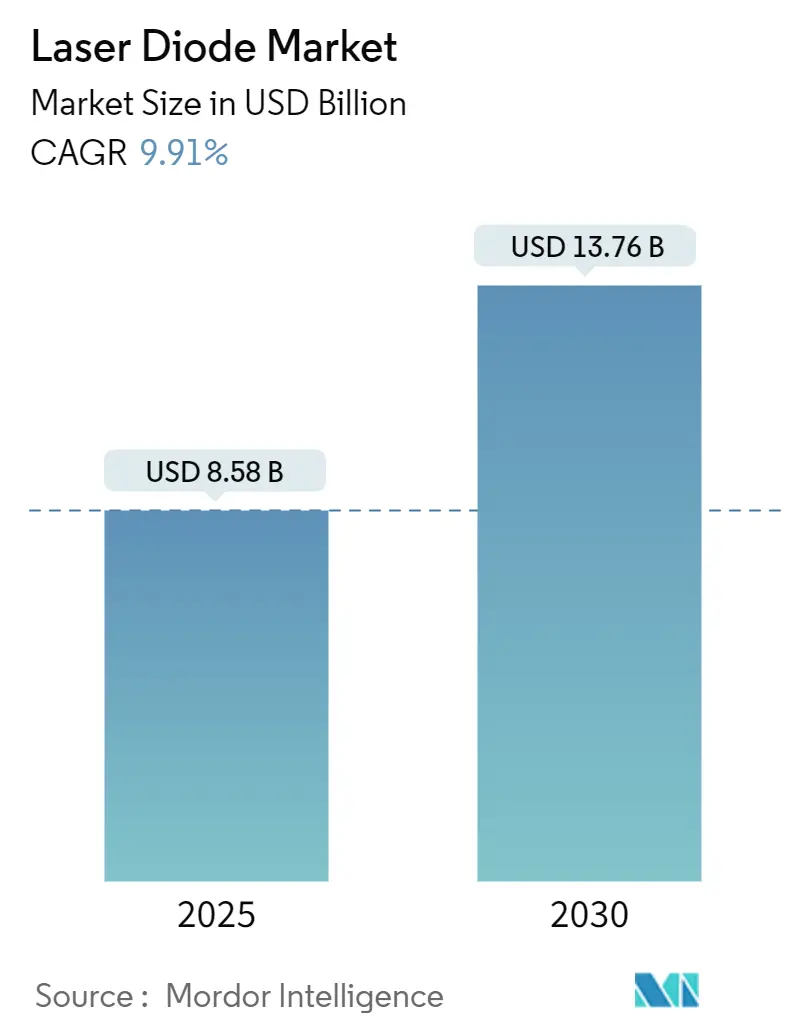

Рынок лазерных диодов оценивается в 8,58 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 13,76 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 9,91%. Устойчивый спрос от волоконно-оптической связи, автомобильного LiDAR и высокоточной промышленной обработки стимулирует это расширение. Структурные драйверы включают переход от ламповых источников света к эффективным полупроводниковым излучателям, развертывание сетей 5G и будущих 6G, а также непрерывное повышение эффективности архитектуры устройств. Производители ускоряют вертикальную интеграцию для обеспечения поставок галлия и индия,[1]Wafer World, "Are We Running Out of Gallium?," waferworld.comв то время как прорывы в квантовых каскадных лазерах (QCL) позволили превысить 20% эффективности преобразования мощности при комнатной температуре.[2].Manijeh Razeghi, "Room Temperature Terahertz and Frequency Combs Based on Intersubband QCLs," mdpi.comРынок лазерных диодов смещается в сторону специализированных конструкций, таких как импульсные источники 905 нм для автомобильного LiDAR и VCSEL-массивы для 3D-зондирования в смартфонах.

Ключевые выводы отчета

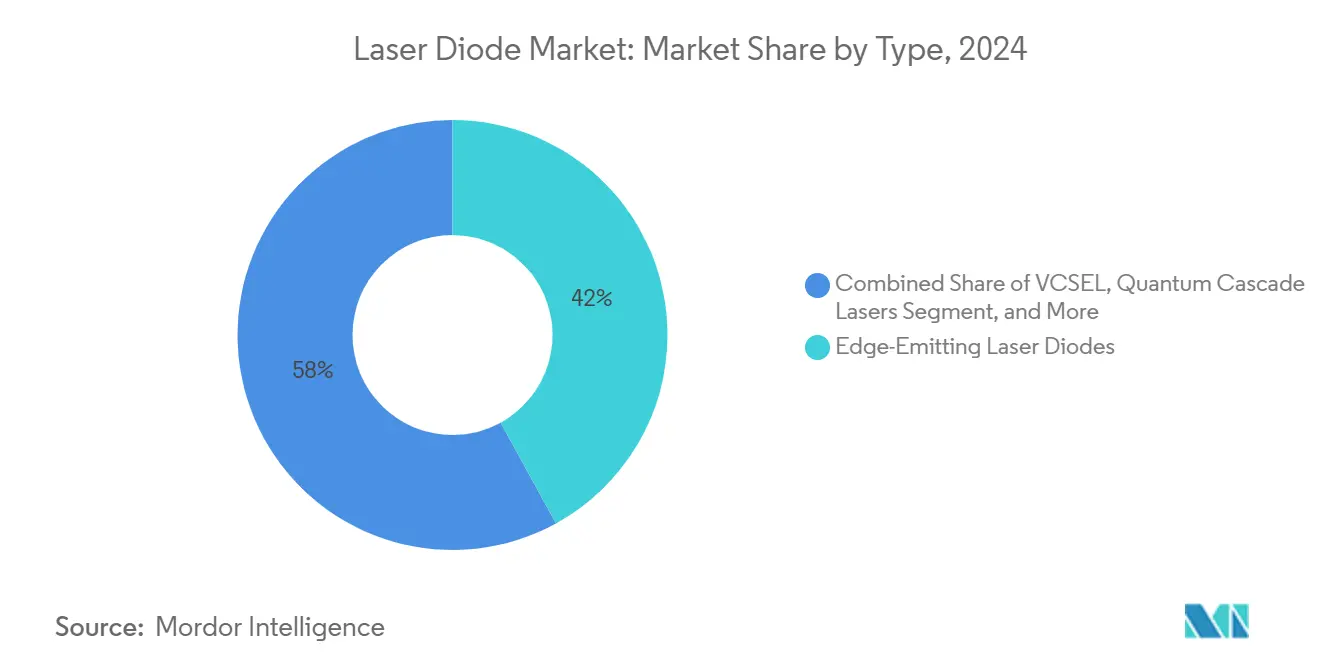

- По типу лазерные диоды с торцевым излучением лидировали с 42% выручки в 2024 году; прогнозируется, что VCSEL будут расширяться со среднегодовым темпом роста 14,4% с 2025 по 2030 год.

- По длине волны инфракрасные лазеры составили 54% выручки 2024 года; синие источники готовы к росту со среднегодовым темпом роста 12,3% до 2030 года.

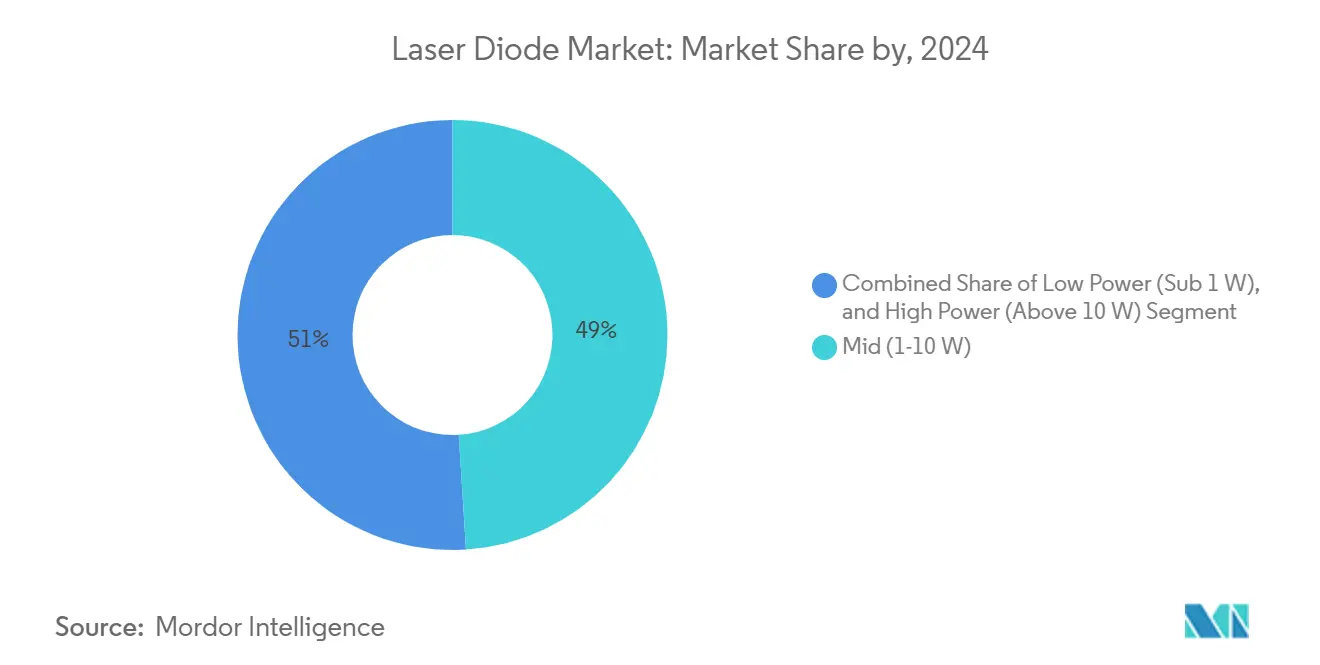

- По выходной мощности диапазон средней мощности (1-10 Вт) занимал 49% доли рынка лазерных диодов в 2024 году; диапазон высокой мощности (>10 Вт) готов к среднегодовому темпу роста 11,5%.

- По режиму работы устройства непрерывного действия захватили 62% выручки 2024 года; импульсные устройства развиваются со среднегодовым темпом роста 10,3%.

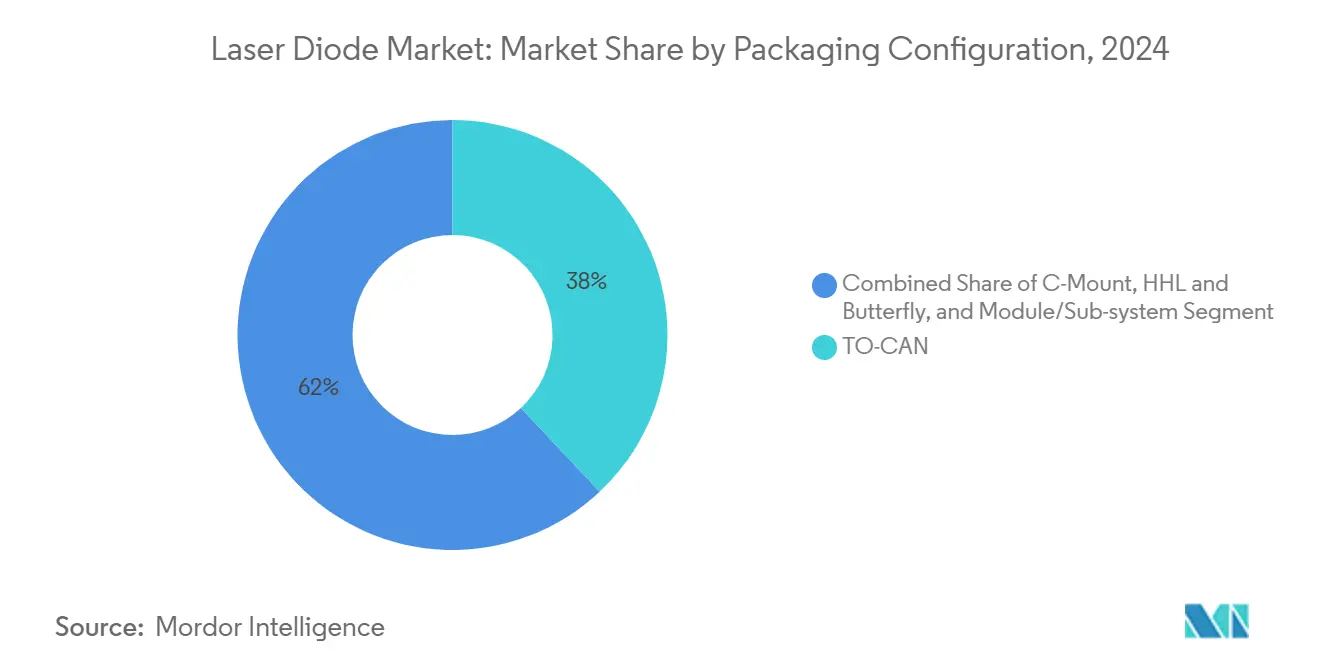

- По корпусированию форматы TO-CAN занимали 38% выручки в 2024 году, в то время как корпуса butterfly и HHL будут показывать среднегодовой темп роста 12,2%.

- По конечным пользователям телекоммуникации и передача данных составили 32% размера рынка лазерных диодов в 2024 году, в то время как для автомобильной отрасли прогнозируется среднегодовой темп роста 13,4%.

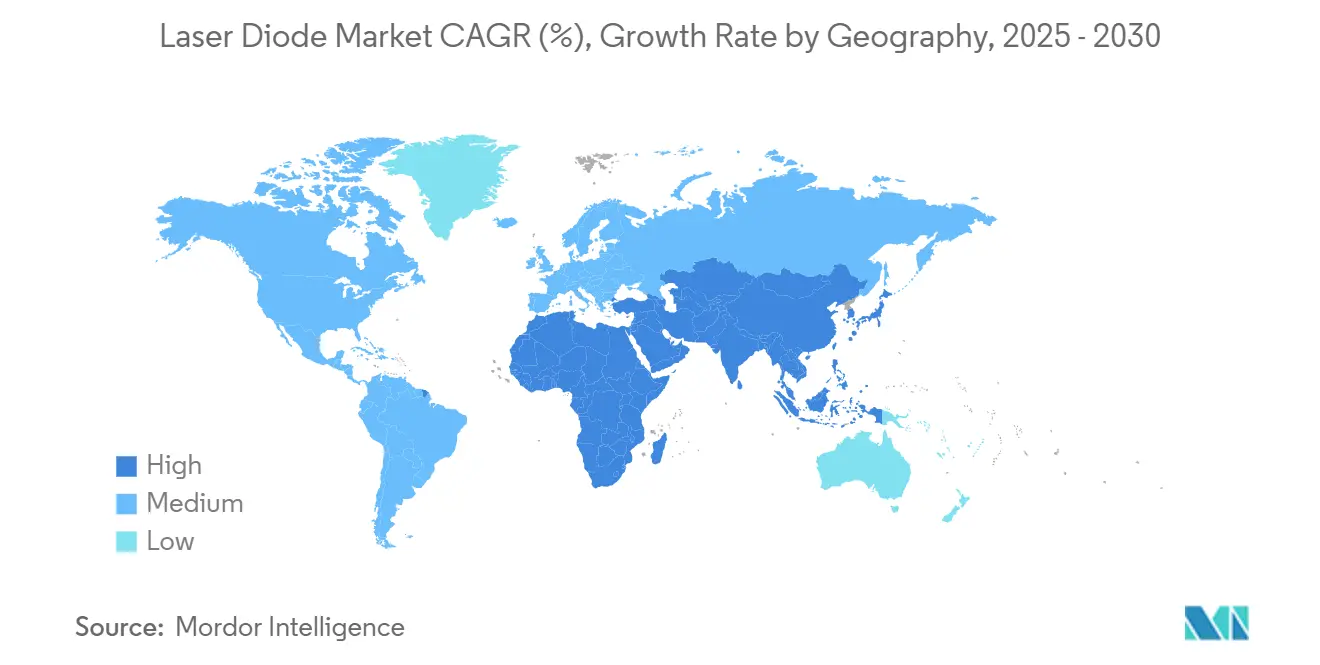

- Азиатско-Тихоокеанский регион доминировал с региональной долей 46% в 2024 году; Ближний Восток и Африка являются самым быстрорастущим регионом со среднегодовым темпом роста 11,2%.

Тенденции и аналитика мирового рынка лазерных диодов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Распространение 3D-зондирования и Face-ID в смартфонах | +2.3% | Азиатско-Тихоокеанский регион, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Быстрое развертывание FTTH с использованием DFB-лазеров 1550 нм | +1.8% | Европа, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Внедрение автомобильного LiDAR с импульсными лазерами 905 нм | +2.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Мощные диодные лазеры для металлической аддитивной технологии | +1.4% | Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Оборонное финансирование направленного энергетического оружия | +0.9% | Северная Америка, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Миниатюризация медицинских эстетических устройств с сине-зелеными GaN-лазерами | +0.6% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение 3D-зондирования и Face-ID в смартфонах

Производители смартфонов встраивают многопереходные VCSEL-массивы для поддержки лицевой аутентификации, управления жестами и пространственного картирования. Рекордная 74% эффективность преобразования мощности в лабораторных VCSEL снижает тепловыделение и потребление батареи, позволяя создавать более тонкие конструкции устройств. Литейные производства в Китае, Южной Корее и Тайване масштабируют 6-дюймовые пластины составных полупроводников, которые интегрируют задние светящиеся элементы и драйверные интегральные схемы на одной подложке. Поставщики оптических компонентов стремятся добавить контроль поляризации и тестирование на пластине для повышения выхода годных и снижения затрат.

Быстрое развертывание сетей FTTH с использованием DFB-лазеров 1550 нм

Европейские операторы расширяют оптоволокно до недообслуживаемых пригородов, выбирая узкополосные DFB-излучатели 1550 нм для дальней связи. Недавние прототипы достигают ширины линии 50 кГц и выходной мощности 150 мВт, обеспечивая нерегенерированные участки, которые сокращают потребности в оборудовании удаленных офисов.[3]HieFo, "OFC 2025 Product Showcase," hiefo.comВнутренняя интеграция термоэлектрических охладителей внутри корпусов butterfly обеспечивает температурную стабильность, которая поддерживает низкие коэффициенты битовых ошибок в системах плотного волнового мультиплексирования.

Программы автомобильного LiDAR, принимающие импульсные лазеры 905 нм

Североамериканские и европейские бренды указывают безопасные для глаз массивы с торцевым излучением 905 нм, обеспечивающие пиковые импульсы 215 Вт при 50% электрической эффективности. Дальности обнаружения теперь превышают 200 м, что достаточно для идентификации пешеходов на скоростях шоссе. Поставщики Tier-1 совместно упаковывают массивы излучателей, сканирующие зеркала и лавинные фотодиоды в герметичные модули, квалифицированные по стандартам AEC-Q102, сокращая циклы разработки для систем расширенной помощи водителю.

Растущее использование мощных диодных лазеров в металлической аддитивной технологии

Германия и Япония переходят к синим (400-480 нм) многокиловаттным диодным стекам для обработки меди и алюминия, металлов, которые отражают более 95% инфракрасного света. Внедрение повышает поглощение энергии, увеличивая скорости осаждения на 30% для пластин аккумуляторов электромобилей.[4]Yang Q. et al., "Blue and Green Lasers in Manufacturing," optlastec.comИнтеграция с роботизированными двигательными платформами обеспечивает автоматизированные производственные линии, которые снижают трудозатраты и отходы материалов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Проблемы теплового менеджмента, ограничивающие масштабирование CW >20 Вт | -0.8% | Глобальный | Среднесрочный период (2-4 года) |

| Зависимость цепочки поставок от галлия и индия, вызывающая волатильность цен | -1.2% | Глобальный, с наивысшим влиянием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Нормы безопасности по воздействию на глаза, ограничивающие потребительскую мощность в ЕС | -0.5% | Европа, с распространением на мировые рынки | Краткосрочный период (≤ 2 лет) |

| Вариативность выхода годных в производстве пластин GaN-на-Si, повышающая затраты на Blu-ray лазеры | -0.7% | Глобальный, с наивысшим влиянием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы теплового менеджмента, ограничивающие масштабирование CW > 20 Вт

Пространственно неоднородные тепловые пути повышают температуру перехода, ограничивая эффективность преобразования энергии. Структуры полосок с ограничением окисления теперь обеспечивают пиковую эффективность 77,8%, но производители устройств по-прежнему снижают номинальные характеристики для продления срока службы.[5]Wang L. et al., "High-Efficiency Edge-Emitting Lasers," optlastec.comНовые алмазные теплораспределители и микроканальные охладители обещают дальнейшие улучшения, хотя стоимость и сложность корпусирования замедляют внедрение.

Зависимость цепочки поставок от галлия и индия, вызывающая волатильность цен

Экспортные ограничения Китая 2023 года на галлий и германий подтолкнули спотовые цены вверх и заставили принять политику буферных запасов. Инициативы по переработке с использованием гидрометаллургического извлечения из отходов светодиодов показывают перспективы, однако коммерческие мощности остаются ограниченными, поддерживая риск закупок для крупносерийных фабрик.

Сегментный анализ

По типу: лидерство лазерных диодов с торцевым излучением при ускорении VCSEL

Устройства с торцевым излучением составили 42% выручки 2024 года, подтверждая их статус рабочих лошадок в телекоммуникационных, промышленных и медицинских областях. Варианты высокой яркости теперь достигают >70% эффективности при непрерывной мощности 28 Вт, поддерживаемые полосками ограничения окисления, которые стабилизируют поток тока. Снижение стоимости за ватт расширяет применение в точной сварке и отверждении полимеров. VCSEL, показывающие прогноз среднегодового темпа роста 14,4%, выигрывают от тестирования на пластине, которое снижает стоимость единицы для модулей мониторинга водителя в смартфонах и салоне. Многопереходные VCSEL превысили 74% эффективности, соответствуя целям мобильных OEM по автономности батареи.

Размер рынка лазерных диодов для конструкций с торцевым излучением, как прогнозируется, расширится далее, поскольку аэрокосмическая и аналитическая отрасли принимают узкополосные варианты. Между тем, доля рынка лазерных диодов для VCSEL будет расти в потребительском, промышленном и автомобильном зондировании глубины, как только линии производства пластин GaAs 200 мм достигнут объемного производства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По длине волны: доминирование инфракрасного диапазона и импульс синих лазеров

Инфракрасные источники (700-1600 нм) захватили 54% выручки 2024 года, поддерживаемые укоренившимся развертыванием в транспортных сетях 5G и когерентных оптических линиях. Телекоммуникационные поставщики отдают предпочтение чипам с распределенной обратной связью 1310 нм и 1550 нм за их низкое ослабление по кремниевому волокну. Размер рынка лазерных диодов в синем диапазоне будет расти быстрее всего со среднегодовым темпом роста 12,3%, стимулируемый обработкой меди и алюминия в цепочках поставок электромобильности. Недавние платформы демонстрируют киловаттную непрерывную мощность 445 нм с качеством луча медицинского уровня. Ультрафиолетовые излучатели, хотя и нишевые, получают доходы в стерилизации и микролитографии.

Гетерогенность спроса обеспечивает, что рынок лазерных диодов продолжает адаптировать эпитаксиальные структуры к спектральным окнам, которые соответствуют пикам поглощения приложений, обеспечивая более высокое использование материалов и выход.

По выходной мощности: универсальность средней мощности и рост высокой мощности

Устройства средней мощности (1-10 Вт) занимали 49% продаж 2024 года, предлагая экономию масштаба для обслуживания разнообразных задач зондирования и легкой промышленности. Стандартизированные драйверы и недорогие радиаторы благоприятствуют этому классу для портативных медицинских и потребительских электронных инструментов. Сегменты высокой мощности свыше 10 Вт, развивающиеся со среднегодовым темпом роста 11,5%, привлекают капитал от металлической аддитивной технологии и исследований направленной энергии. Рекордный 317 Вт непрерывный лазер Tm:YAG, накачиваемый диодными массивами, демонстрирует прорывы теплового менеджмента, которые поддерживают масштабирование в области 2 мкм.

Эффективность преобразования мощности остается конкурентным рычагом; многопереходные конструкции, достигающие 74% эффективности, сейчас находятся на стадии оценки для автомобильных и воздушных применений, где нагрузка на батарею ограничена.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму работы: доминирование непрерывного режима с потенциалом импульсного

Архитектура непрерывного действия занимала 62% выручки в 2024 году благодаря своему стабильному тепловому профилю, требуемому телекоммуникационными линиями и хирургическим освещением. Импульсные архитектуры, растущие со среднегодовым темпом роста 10,3%, служат для измерения времени полета и абляции материалов. Полосы с торцевым излучением, обеспечивающие микросекундные импульсы до 12,7 Вт средней мощности, расширяют дальность картирования LiDAR, минимизируя при этом проблемы безопасности глаз.

Импульсные устройства также мигрируют в дерматологические устройства, где селективность тканей выигрывает от всплесков пиковой мощности, расширяя медицинскую видимость для рынка лазерных диодов.

По конфигурации корпуса: распространенность TO-CAN, расширение Butterfly и HHL

Корпуса TO-CAN составили 38% поставок 2024 года, ценимые за простоту и прочность. Их механическая конструкция облегчает автоматизацию pick-and-place, снижая общую стоимость владения для телекоммуникационных трансиверов. Корпуса Butterfly и высокой тепловой нагрузки (HHL), на траектории среднегодового темпа роста 12,2%, встраивают термоэлектрические охладители и оптические изоляторы для стабильности когерентных линий. Узкополосные модули butterfly достигают типичной ширины линии 15 МГц, критичной для рамановской спектроскопии и микроволновой фотоники.[6]Wu J.-H. et al., "High-Power Tm:YAG Laser Oscillator," ijleo.com Source: Thorlabs, "VHG-Stabilized Lasers," thorlabs.com

Система Kontrox LASE 16 компании Comptek Solutions теперь пассивирует 1800 полос в день, смягчая катастрофическое повреждение оптических зеркал и масштабируя промышленные поставки

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному применению: лидерство телекоммуникаций, ускорение автомобильной отрасли

Телекоммуникации и передача данных представляли 32% выручки 2024 года, поскольку гипермасштабные центры обработки данных переходят на оптические линии 800 G и 1,6 T. Скорости модуляции поднялись с 622 Мбит/с до 40 Гбит/с, с разработкой полос 100 Гбит/с в процессе. Автомобильный спрос, растущий со среднегодовым темпом роста 13,4%, сосредоточен на LiDAR и камерах мониторинга водителя. Диодные массивы пиковой мощности с быстрым временем нарастания снижают системную стоимость по сравнению с альтернативами механического сканирования.

Промышленное производство интегрирует мощные синие источники для соединения меди в аккумуляторах электромобилей, в то время как медицинские рынки развертывают диоды 445 нм для дерматологических и стоматологических терапий. Оборонное принятие диодно-накачиваемых модулей направленной энергии продвигается наряду с программами тактических электрооптических контрмер.

Географический анализ

Азиатско-Тихоокеанский регион занимал 46% выручки 2024 года благодаря плотным цепочкам поставок электроники в Китае, Японии и Южной Корее. Контрактные заводы наращивают мощности для 6-дюймовых пластин GaAs, поддерживая крупносерийные производства VCSEL и лазеров с торцевым излучением. Региональные правительства финансируют уплотнение 5G и ранние пилоты 6G, расширяя спрос на когерентные линии 1550 нм. Экспортные ограничения на галлий и германий, введенные Китаем в 2023 году, повысили риск поставок, побуждая японские и корейские фирмы исследовать переработку и альтернативные химические вещества.

Северная Америка использует свою оборонную экосистему и центры обработки данных. Закон CHIPS and Science Act выделяет 50 млрд долл. США для поддержки отечественных полупроводниковых заводов, сужая подверженность цепочки поставок. Производители модулей LiDAR в Калифорнии и Мичигане располагаются совместно с автомобильными OEM, сокращая циклы квалификации.

Европа остается ключевой для телекоммуникационных компонентов, особенно DFB-излучателей 1550 нм, используемых в развертываниях волокна до дома. Немецкие институты сотрудничают с поставщиками инструментов для индустриализации синих многокиловаттных массивов для аддитивного производства. 7% доля Европейского союза в мировом производстве полупроводников подчеркивает его зависимость от азиатской обработки пластин.

Прогнозируется, что рынок лазерных диодов Ближнего Востока и Африки будет расти со среднегодовым темпом роста 11,2%, поскольку государства Залива оцифровывают энергетические операции и развертывают оптические магистрали высокой пропускной способности. Местные университеты сотрудничают с европейскими лабораториями для создания фотонных кластеров. Южная Америка увеличивает посадки подводных кабелей, стимулируя спрос на когерентные транспондеры, хотя покупательная способность остается ограничением.

Конкурентная среда

Рынок лазерных диодов характеризуется умеренной концентрацией. Coherent Corp., Lumentum и Nichia используют вертикально интегрированный эпитаксиальный рост, корпусирование и тестирование. Консолидация продолжается: планируемое приобретение Rocket Lab компании Mynaric за 75 млн долл. США нацелено на защищенную лазерную связь в спутниковых сетях. Контрольный пакет Laserline в WBC Photonics добавляет многокиловаттные синие платформы к его инфракрасному портфолио.

Стартапы фокусируются на нишевых барьерах. Собственная пассивация Comptek Solutions сокращает деградацию граней, снижая стоимость за ватт для мощных полос. Thorlabs расширилась вертикально, приобретя Praevium Research, привнеся разработку настраиваемых VCSEL внутрь компании для будущих модулей когерентных линий. Поставщики подчеркивают партнерства по переработке галлия и индия для ограничения волатильности сырья.

Спрос на оптику центров обработки данных 800 G и 1,6 T усиливает конкуренцию по плотности интеграции и тепловым характеристикам. Поставщики модулей совместно проектируют лазеры накачки, модуляторы Маха-Цендера и драйверы на кремниевой фотонике, нацеливаясь на пропускную способность менее 1 долл. США/Гб. Поставщики автомобильного LiDAR дифференцируются через многопереходные массивы с высокой пиковой мощностью и низкой расходимостью, соответствуя целям функциональной безопасности AEC-Q102 и ISO 26262.

Лидеры индустрии лазерных диодов

-

Coherent Inc.

-

IPG Photonics Corporation

-

OSRAM Opto Semicobductor GmbH (OSRAM GmbH)

-

Trumpf Inc.

-

Cutting Edge Optronics Inc. (Northrop Grumman Corp.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Rocket Lab USA подписала предварительное соглашение о приобретении контрольного пакета в Mynaric AG примерно за 75 млн долл. США.

- Май 2025: Laserline получила мажоритарную позицию в WBC Photonics, добавив мощные синие системы к своему диодному портфолио.

- Апрель 2025: HieFo представила DFB-лазеры 150 мВт с узкой шириной линии 50 кГц на OFC 2025.

- Март 2025: Comptek Solutions запустила систему пассивации граней Kontrox LASE 16, поддерживающую 1800 лазерных полос в день.

- Март 2025: Lumentum провела брифинг для инвесторов на OFC 2025, подчеркнув линии когерентной оптики и 3D-зондирования.

Область исследования глобального отчета о рынке лазерных диодов

Лазерный диод производит когерентное излучение при прохождении через него тока, что очень похоже на концепцию светоизлучающих диодов (LED). В отличие от громоздких, высокоинтенсивных и мощных лазеров, которые используются для передовых промышленных применений, исследование рынка включает конечных пользователей, таких как здравоохранение/медицина, телекоммуникации, промышленность и т.д.

| Лазерные диоды с торцевым излучением |

| VCSEL |

| Квантовые каскадные лазеры |

| DFB и DBR |

| Лазерные диоды Фабри-Перо |

| Инфракрасная (700-1600 нм) |

| Красная (630-700 нм) |

| Синяя (400-500 нм) |

| Зеленая (500-570 нм) |

| Ультрафиолетовая (<400 нм) |

| Малая мощность (<1 Вт) |

| Средняя мощность (1-10 Вт) |

| Высокая мощность (>10 Вт) |

| Непрерывный режим (CW) |

| Импульсный |

| TO-CAN |

| C-Mount |

| HHL и Butterfly |

| Модуль/подсистема |

| Телекоммуникации и передача данных |

| Промышленная обработка и производство |

| Здравоохранение и медицина |

| Автомобильная |

| Потребительская электроника и дисплеи |

| Оборона и безопасность |

| Исследования и академия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| По типу | Лазерные диоды с торцевым излучением | ||

| VCSEL | |||

| Квантовые каскадные лазеры | |||

| DFB и DBR | |||

| Лазерные диоды Фабри-Перо | |||

| По длине волны | Инфракрасная (700-1600 нм) | ||

| Красная (630-700 нм) | |||

| Синяя (400-500 нм) | |||

| Зеленая (500-570 нм) | |||

| Ультрафиолетовая (<400 нм) | |||

| По выходной мощности | Малая мощность (<1 Вт) | ||

| Средняя мощность (1-10 Вт) | |||

| Высокая мощность (>10 Вт) | |||

| По режиму работы | Непрерывный режим (CW) | ||

| Импульсный | |||

| По конфигурации корпуса | TO-CAN | ||

| C-Mount | |||

| HHL и Butterfly | |||

| Модуль/подсистема | |||

| По конечному применению | Телекоммуникации и передача данных | ||

| Промышленная обработка и производство | |||

| Здравоохранение и медицина | |||

| Автомобильная | |||

| Потребительская электроника и дисплеи | |||

| Оборона и безопасность | |||

| Исследования и академия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер и перспективы роста рынка лазерных диодов?

Рынок лазерных диодов оценивается в 8,58 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 13,76 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 9,91%.

Какой регион обеспечивает наибольшую долю выручки?

Азиатско-Тихоокеанский регион лидирует с долей 46% в 2024 году, поддерживаемый своей базой производства электроники и ускоренными развертываниями 5G.

Какие сегменты применения расширяются быстрее всего?

Автомобильный LiDAR развивается со среднегодовым темпом роста 13,4% (2025-2030), поскольку OEM принимают импульсные лазеры 905 нм для программ ADAS и автономного вождения.

Какие типы устройств и длины волн доминируют на рынке лазерных диодов?

Лазеры с торцевым излучением составляют 42% выручки 2024 года, в то время как инфракрасный диапазон (700-1600 нм) командует 54% продаж благодаря спросу телекоммуникаций и передачи данных.

Как риски сырьевых материалов влияют на производителей?

Ограничения экспорта галлия и индия повысили волатильность цен, побуждая производителей диверсифицировать поставки и инвестировать в переработку для стабилизации предложения.

Какие форматы корпусирования и классы мощности показывают самый быстрый рост?

Корпуса Butterfly и HHL показывают среднегодовой темп роста 12,2% благодаря своей тепловой стабильности, а мощные устройства свыше 10 Вт растут со среднегодовым темпом роста 11,5% для промышленного и оборонного использования.

Последнее обновление страницы: