Размер и доля рынка сгущенного молока

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.21 Миллиардов долларов США |

| Размер Рынка (2030) | 20.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.29% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

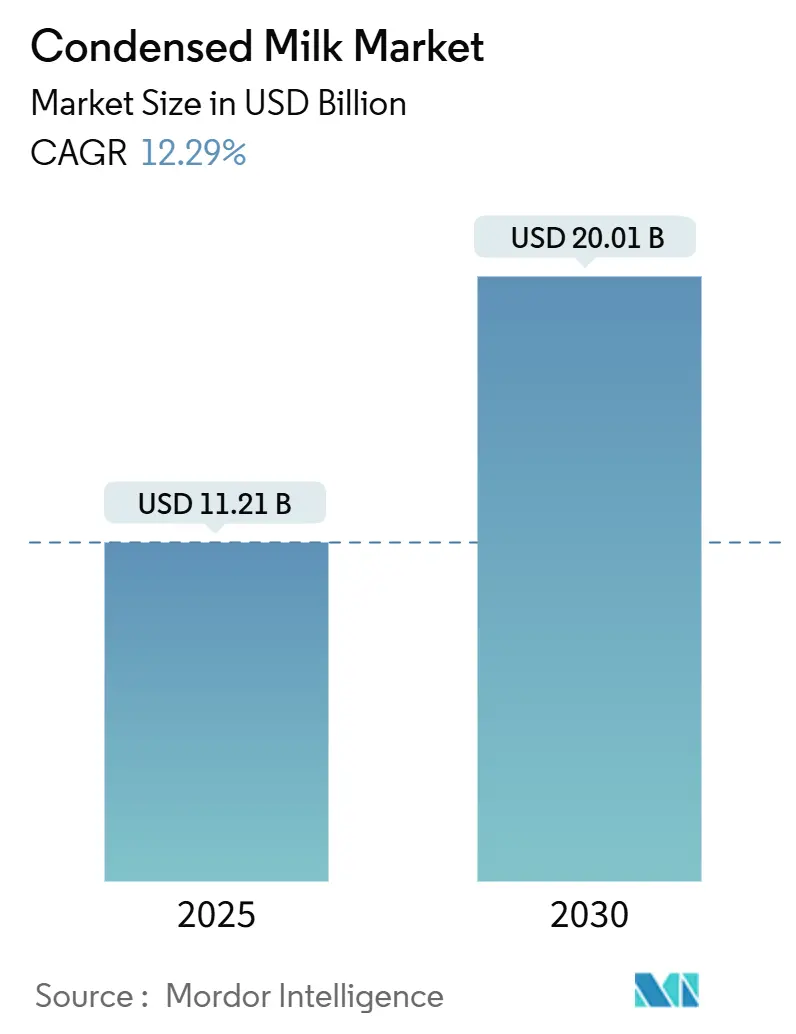

Анализ рынка сгущенного молока от Mordor Intelligence

Ожидается, что мировой рынок сгущенного молока, оцениваемый в 11,21 млрд долларов США в 2025 году, достигнет 20,01 млрд долларов США к 2030 году с CAGR 12,29% в течение прогнозного периода. Рынок трансформировался из традиционного молочного продукта в основной ингредиент, используемый в хлебопекарном производстве, готовых к употреблению напитках и растительных продуктах. Рост обусловлен постоянным спросом как со стороны промышленной переработки продуктов питания, так и розничных секторов, где длительный срок хранения и универсальность сгущенного молока помогают производителям эффективно управлять операциями цепочки поставок. Расширение рынка поддерживается увеличением производства хлебобулочных и кондитерских изделий, особенно на развивающихся рынках, где городское население стимулирует более высокое потребление упакованных десертов и полуфабрикатов. Включение подслащенного сгущенного молока в готовые к употреблению кофейные напитки создало новые возможности, поскольку производители используют его для подслащивания и улучшения текстуры, чтобы удовлетворить растущий спрос кафе-культуры.

Ключевые выводы отчета

- По типу продукта молочные составы захватили 86,52% доли в 2024 году; прогнозируется, что немолочные/растительные альтернативы будут расти с CAGR 14,01%.

- По категории подслащенные варианты доминировали с долей 70,50% в 2024 году, тогда как прогнозируется, что неподслащенное молоко покажет CAGR 12,00% с 2025-2030 годов.

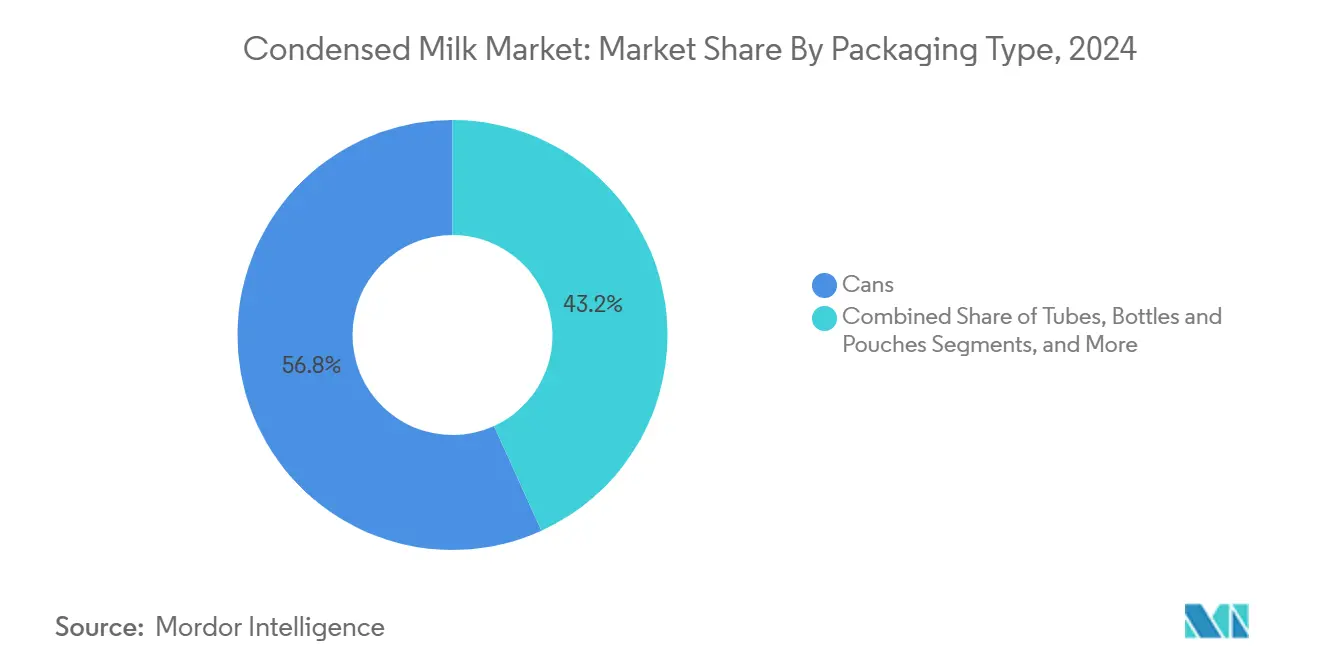

- По типу упаковки банки захватили 56,80% доли рынка сгущенного молока в 2024 году, в то время как форматы туб готовы к расширению с CAGR 8,90% до 2030 года.

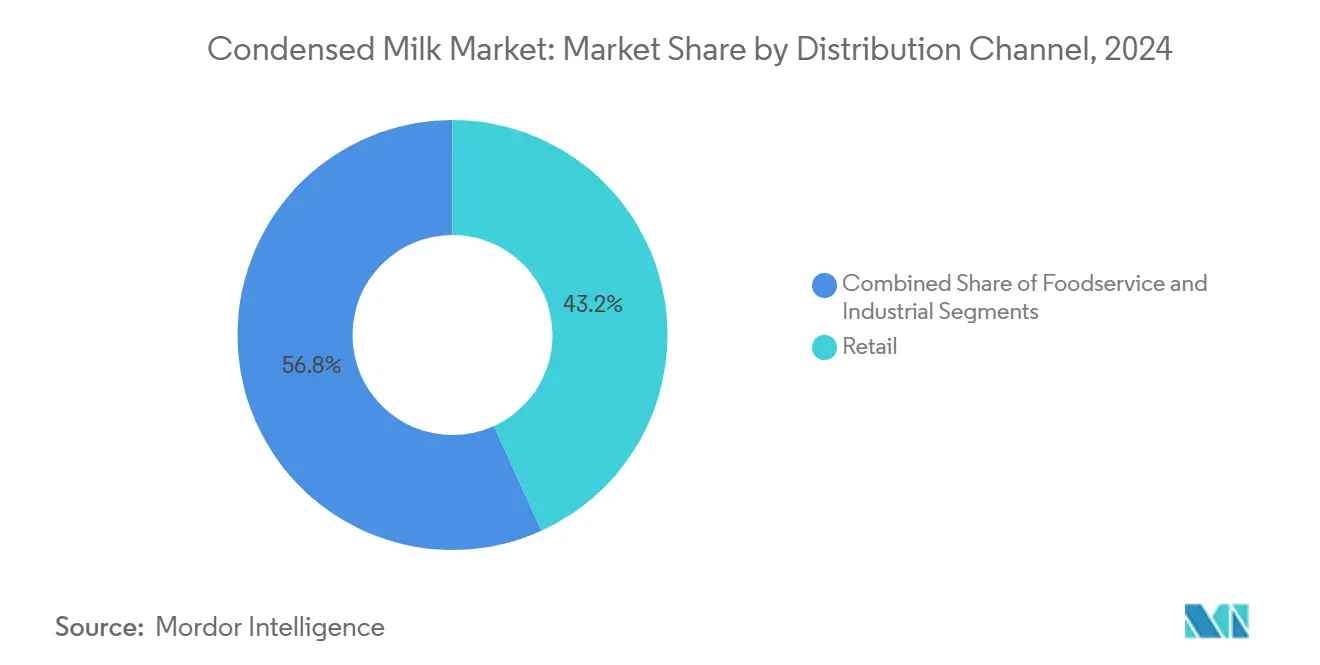

- По каналу распределения розничная торговля составила 43,20% доли размера рынка сгущенного молока в 2024 году, однако общественное питание развивается наиболее быстро с CAGR 10,40%.

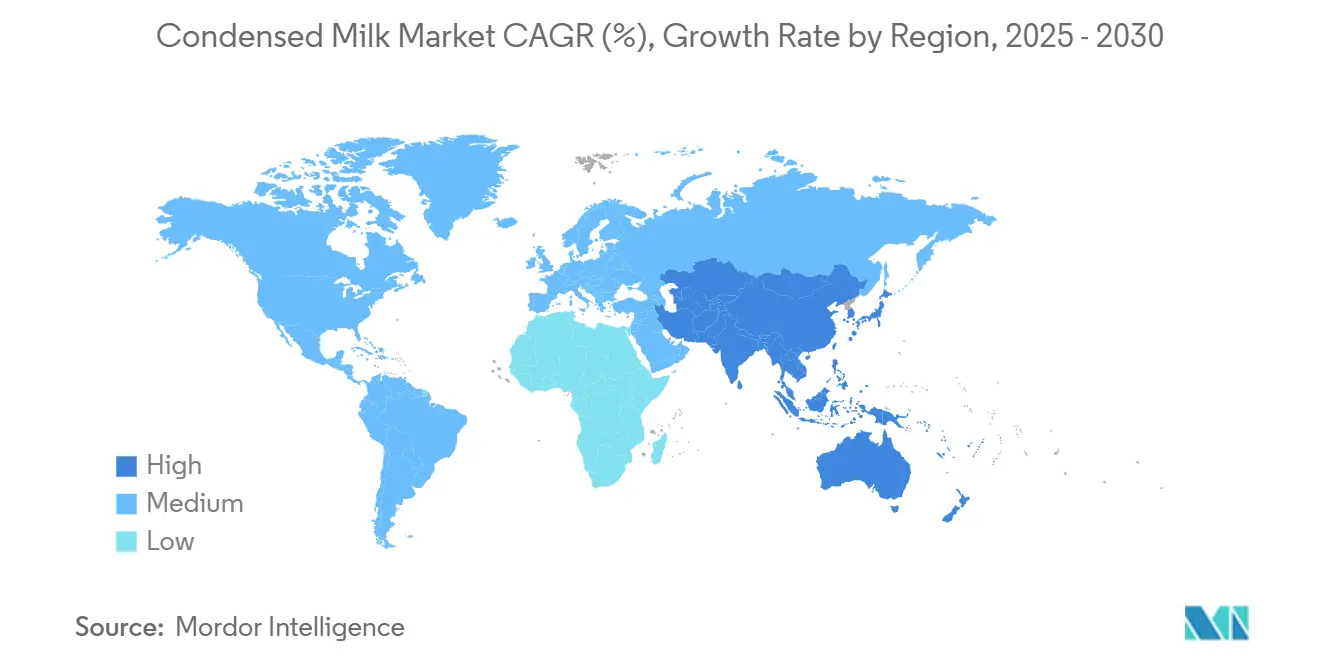

- По географии Северная Америка лидировала с 41,22% доли рынка сгущенного молока в 2024 году и прогнозируется к росту с CAGR 4,50% до 2030 года.

Тенденции и инсайты мирового рынка сгущенного молока

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост производственных мощностей хлебопекарной и кондитерской промышленности | +2.5% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный период (2-4 года) |

| Растущее использование подслащенного сгущенного молока в кофейных напитках RTD | +1.8% | Северная Америка, Европа, городские рынки Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Рост веганских/растительных составов из кокоса и овса | +1.2% | Северная Америка, Европа, Австралия | Среднесрочный период (2-4 года) |

| Длительный срок хранения повышает спрос | +0.9% | Глобально, особенно развивающиеся рынки с ограниченной холодовой цепью | Долгосрочный период (≥ 4 лет) |

| Удобство и универсальность использования | +0.7% | Глобально, с акцентом на городские рынки | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на стабильные при хранении десерты в туристических центрах | +0.6% | Регионы, зависящие от туризма: Карибы, Юго-Восточная Азия, Средиземноморье | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост производственных мощностей хлебопекарной и кондитерской промышленности

Согласно самым последним доступным данным Международной ассоциации молочных продуктов, деликатесов и хлебобулочных изделий[1]International Dairy Deli Bakery Association, "Dollar Sales in Bakery Products", www.iddba.org, за 2024 год продажи в общей хлебопекарной отрасли выросли на 5,7% по сравнению с предыдущим годом до 43,5 млрд долларов США, в то время как продажи в натуральном выражении снизились на 1,7%. Этот рост привел к увеличению спроса на сгущенное молоко как основной ингредиент в различных хлебобулочных изделиях, включая торты, выпечку и кондитерские изделия. Универсальность сгущенного молока в хлебопекарных применениях, от обогащения теста до создания начинок и топпингов, укрепила его позицию как ключевого ингредиента.

Более того, с расширением производственных мощностей хлебопекарной и кондитерской промышленности значительно увеличился спрос на сгущенное молоко, критически важный ингредиент в начинках, глазури и десертах. По мере масштабирования производства производители используют стабильные при хранении, высокожирные молочные компоненты, такие как сгущенное молоко, для повышения операционной эффективности и снижения рисков порчи. Этот сдвиг привел к стратегическим инвестициям в цепочку поставок, включая модернизацию инфраструктуры холодного хранения и установление долгосрочных соглашений с поставщиками молочных продуктов. Эти меры обеспечивают надежное снабжение ингредиентами для поддержки крупномасштабных хлебопекарных и кондитерских операций.

Растущее использование подслащенного сгущенного молока в кофейных напитках RTD

Производители готовых к употреблению кофейных напитков все чаще интегрируют подслащенное сгущенное молоко как премиальный ингредиент, который обеспечивает аутентичные вкусовые профили в стиле кафе, упрощая при этом производственные процессы. Эта интеграция отвечает потребительскому спросу на удобные кофейные впечатления, которые воспроизводят традиционные вьетнамские и тайские кофейные приготовления, где сгущенное молоко служит как подсластителем, так и сливками. Компании-производители напитков используют натуральные эмульгирующие свойства сгущенного молока для достижения постоянной текстуры и ощущения во рту во всех производственных циклах, снижая потребность в дополнительных стабилизаторах или искусственных ингредиентах.

Кроме того, тенденция к премиальным напиткам RTD особенно принесла пользу подслащенному сгущенному молоку, поскольку молодые демографические группы, особенно миллениалы и поколение Z, стимулируют спрос на холодный кофе и обогащенные питательными веществами напитки. Влияние социальных сетей на маркетинг этих продуктов ускорило принятие, при этом визуально привлекательные и уникальные предложения набирают популярность.

Рост веганских/растительных составов из кокоса и овса

Растительные альтернативы сгущенному молоку захватывают долю рынка благодаря технологическим достижениям, которые воспроизводят функциональность традиционных молочных продуктов, решая при этом вопросы непереносимости лактозы и экологические проблемы. Составы на основе кокоса используют естественное содержание жира для достижения кремовой текстуры, в то время как варианты на основе овса капитализируют содержание бета-глюкана для улучшенного питательного позиционирования. Кроме того, Nature's Charm, ключевой игрок рынка, предлагает веганское подслащенное сгущенное кокосовое молоко, которое широко используется в выпечке и напитках.

Растущий спрос на такие продукты заставляет установившиеся молочные компании и развивающиеся стартапы расширять свои портфели и капитализировать на быстро растущем рынке растительных десертов. Кроме того, продукты из растительного сгущенного молока не только диверсифицируют потребительские предложения, но также соответствуют корпоративным целям устойчивости, снижая зависимость от животноводства и минимизируя выбросы углерода. Также крупные ритейлеры увеличивают место на полках для веганских ингредиентов для выпечки, отражая растущее массовое принятие и сильные перспективы роста для составов сгущенного молока на основе кокоса и овса.

Длительный срок хранения повышает спрос

Молочная промышленность адаптировала свои постпандемийные операции, отдавая приоритет продуктам с длительным сроком хранения, включая сгущенное молоко. Компании укрепили свои цепочки поставок через диверсификацию поставщиков, улучшенное управление запасами и технологические инвестиции. Отрасль внедрила системы отслеживания и автоматизацию для оптимизации операций и снижения операционных расходов, включив при этом устойчивые упаковочные решения.

Новый со-производственный объект Suntado LLC площадью 190 000 квадратных футов в Берли, Айдахо, демонстрирует эту эволюцию, производя молочные и растительные напитки с продленным сроком хранения (ESL) и ультравысокотемпературной обработкой (UHT). Объект, который начал операции в июне 2024 года, включает упаковку Tetra Pak для улучшения устойчивости и минимизации потребностей в охлаждении, с ежедневной перерабатывающей мощностью от 800 000 до 1 миллиона фунтов молока. Акцент на стабильности при хранении значителен в регионах с ограниченной инфраструктурой холодовой цепи, позволяя распространение сгущенного молока в областях, где транспортировка свежих молочных продуктов остается затруднительной.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность мировых цен на сухое цельное молоко | -1.4% | Глобально, с острым влиянием на регионы, зависящие от импорта | Краткосрочный период (≤ 2 лет) |

| Пробелы в логистической холодовой цепи | -0.8% | Развивающиеся рынки: Африка к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Среднесрочный период (2-4 года) |

| Строгие импортные квоты на молочный жир | -0.6% | Северная Америка, Европа, защищенные внутренние рынки | Долгосрочный период (≥ 4 лет) |

| Доступность альтернатив | -0.5% | Развитые рынки с разнообразными продуктовыми предложениями | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность мировых цен на сухое цельное молоко

Колебания цен на сырье создают давление на маржу для производителей сгущенного молока. Погодные нарушения в основных молочно-производящих регионах в сочетании с геополитическими напряжениями, влияющими на торговые потоки, усиливают волатильность цен и осложняют долгосрочные контрактные переговоры между поставщиками и производителями продуктов питания. Более мелкие производители сталкиваются с особыми проблемами в управлении ценовыми рисками, поскольку им не хватает масштаба для реализации сложных стратегий хеджирования или переговоров по объемным ценовым соглашениям с поставщиками молочных продуктов.

7%-ное снижение производства молока в Аргентине, прогнозируемое на 2024 год из-за экономической нестабильности, иллюстрирует, как региональные шоки предложения могут каскадировать через глобальные ценовые механизмы, согласно Министерству сельского хозяйства США [2]United States Department of Agriculture, "Dairy and Products Annual- Argentina (November 2024)", usda.gov/. Форвардное контрактование становится необходимым для поддержания конкурентного позиционирования, хотя оно требует обязательств по оборотному капиталу, которые напрягают финансовые ресурсы меньших операторов.

Пробелы в логистической холодовой цепи: проблемы распределения сохраняются

Рынок сгущенного молока продолжает сталкиваться с значительными проблемами распределения, особенно на развивающихся рынках с недоразвитой инфраструктурой холодовой цепи. Ключевые проблемы включают нехватку рабочей силы, растущие транспортные расходы и необходимость строгого температурного контроля для поддержания качества продукта. Лидеры отрасли отвечают оптимизированными транспортными маршрутами, улучшенными упаковочными решениями и технологиями для мониторинга условий в режиме реального времени во время транспортировки.

Важность поддержания эффективной холодовой цепи имеет первостепенное значение, поскольку она напрямую влияет на срок хранения и качество продукта, создавая конкурентное преимущество для стабильных при хранении продуктов сгущенного молока, которые могут обойти требования охлаждения. Передовые технологии, включая ИИ и интеллектуальные системы охлаждения, все чаще развертываются для повышения операционной эффективности в распределении молочных продуктов, хотя внедрение остается неравномерным на глобальных рынках, создавая как вызовы, так и возможности для производителей сгущенного молока с надежными сетями распределения.

Сегментный анализ

По типу упаковки: инновации стимулируют диверсификацию

Банки удерживают доминирующую долю рынка в 56,80% в 2024 году, в то время как тубы показывают наивысший темп роста в 8,90% CAGR в течение 2025-2030 годов, движимые потребительским спросом на удобство и порционный контроль. Банки сохраняют свое лидерство на рынке благодаря проверенной стабильности при хранении, широкому потребительскому принятию и экономической эффективности в производстве и распределении. Традиционный банковый формат также получает выгоду от установленных цепочек поставок и надежной инфраструктуры переработки на глобальных рынках. Однако новые форматы упаковки появляются на рынке для удовлетворения развивающихся потребительских потребностей и требований устойчивости.

Продуктовая линейка SIG, включающая асептические картонные упаковки, пакеты с носиком и системы bag-in-box для молочных продуктов и подслащенного сгущенного молока, предлагает улучшенную пищевую безопасность через передовые процессы стерилизации, повышенное качество продукта через лучшие методы консервации и увеличенное удобство с легкими в использовании функциями, при этом снижая экологическое воздействие через оптимизацию материалов. Эта тенденция демонстрируется внедрением Berglandmilch первой в Австрии асептической наполнительной машины SIG SmileBig 24 на своем объекте в Клагенфурте, которая производит экологически чистые картонные упаковки со скоростью 24 000 единиц в час. Высокоскоростные производственные мощности объекта обеспечивают эффективное снабжение рынка при поддержании целостности продукта и снижении упаковочных отходов.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По категории: подслащенные доминируют, неподслащенные ускоряются

Подслащенное сгущенное молоко удерживает 70,50% доли рынка в 2024 году, движимое его широкими применениями как в потребительском, так и промышленном сегментах. Доминирование продукта объясняется его основной ролью в кондитерских изделиях, хлебобулочных продуктах и десертных приготовлениях. Ожидается, что сегмент неподслащенного выпаренного молока будет расти с CAGR 12,00% в течение 2025-2030 годов. Рост в неподслащенном сегменте проистекает из растущего осознания здоровья среди потребителей и его более широких применений в соленых продуктах и готовых к употреблению напитках.

Расширение сегмента дополнительно поддерживается его более низким содержанием сахара и универсальностью в кулинарных применениях. На рынке сгущенного молока бренд Carnation от Nestlé поддерживает лидерство на рынке с высокой узнаваемостью бренда через акцент на качестве продукта и инновациях. Успех бренда подкрепляется его последовательными инициативами по развитию продуктов и сильной сетью распределения через розничные каналы.

По типу продукта: немолочные альтернативы набирают обороты

Традиционные молочные составы занимают 86,52% доли рынка в 2024 году, отражая установленную производственную инфраструктуру и потребительскую знакомость с обычными продуктами сгущенного молока. Однако немолочные альтернативы ускоряются с CAGR 14,01% до 2030 года, движимые осознанием непереносимости лактозы и экологическими проблемами устойчивости, которые формируют решения о покупке на развитых рынках. Молочные сегменты получают выгоду от эффекта масштаба в закупках и переработке, где установленные отношения с поставщиками молока обеспечивают экономически эффективное сырьевое снабжение и постоянство качества.

Растительные составы сталкиваются с более высокими производственными затратами из-за специализированных требований к переработке и премиального сырьевого снабжения, хотя улучшающаяся производственная эффективность постепенно сужает разрыв в затратах. Сгущенное молоко на основе кокоса лидирует в росте немолочных продуктов благодаря естественному содержанию жира, которое близко воспроизводит молочную текстуру и ощущение во рту, в то время как варианты на основе овса набирают популярность на рынках, подчеркивающих пищевые преимущества и устойчивое снабжение. Например, в октябре 2023 года The Coconut Company запустила линейку кокосовых продуктов, включая кокосовое сгущенное молоко.

По каналу распределения: рост общественного питания опережает розничную торговлю

Сегмент розничной торговли удерживает 43,20% доли рынка в 2024 году, поддерживая свою позицию как крупнейший канал распределения. Это доминирование отражает растущее предпочтение потребителей к домашней готовке и выпечке, наряду с длительным сроком хранения продукта и универсальностью в домашних применениях. Прогнозируется, что сегмент общественного питания будет расти с CAGR 10,40% в течение 2025-2030 годов, движимый увеличивающимся числом кофеен и ресторанов, ориентированных на десерты.

Этот рост дополнительно поддерживается растущей популярностью специальных кофейных напитков и инновационных десертных предложений, которые включают сгущенное молоко как ключевой ингредиент. Доминирование розничного канала проистекает из роли сгущенного молока как основного домашнего ингредиента, особенно в регионах, где домашняя выпечка преобладает. Широкая доступность продукта в супермаркетах, магазинах шаговой доступности и онлайн-платформах укрепила его позицию в розничном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Географический анализ

Северная Америка сохраняет 41,22% доли рынка в 2024 году через установленную инфраструктуру переработки продуктов питания и премиальное позиционирование продуктов, в то время как Азиатско-Тихоокеанский регион выступает как наиболее быстро растущий регион с CAGR 4,50% до 2030 года, движимый урбанизацией и растущими располагаемыми доходами. Рынок сгущенного молока Северной Америки эволюционирует через изменяющиеся потребительские предпочтения и производственную динамику, при этом США остаются доминирующим потребителем. USDA прогнозирует, что производство молока в США достигнет 228,2 млрд фунтов в 2024 году, рост на 0,7%, движимый улучшенной продуктивностью на корову несмотря на сокращающиеся размеры стада [3]United States Department of Agriculture, "Agricultural Outlook Forum 2024- Outlook for U.S. Dairy", usda.gov/. Также потребительский спрос сдвигается к премиальным и специальным продуктам, особенно в сегменте готовых к употреблению (RTD) кофе, где сгущенное молоко является ключевым ингредиентом в холодном кофе и обогащенных питательными веществами напитках, предпочитаемых молодыми потребителями.

Рост Азиатско-Тихоокеанского региона подпитывается урбанизацией и кафе-культурой. Во Вьетнаме Vinamilk и FrieslandCampina командуют почти наивысшей долей внутреннего производства, подчеркивая риск концентрации, но также стойкость брендов. Годовой рост подслащенного сгущенного молока в Индонезии подчеркивает прочную потребительскую привязанность к традиционным напиткам, согласно Всемирному банку. Недостатки холодовой цепи ограничивают проникновение в сельской Индонезии и Индии, но продолжающиеся инфраструктурные инвестиции, поддерживаемые многосторонним финансированием, направлены на открытие новых карманов спроса.

Европа подчеркивает устойчивость и сертификацию качества. Европейская молочная ассоциация зафиксировала рост производства молока до 145 млн тонн в 2024 году, при этом переработчики направляют дополнительные объемы в продукты с добавленной стоимостью, а не в товарное масло. Дополнительно, североевропейские потребители, чувствительные к углеродному следу, принимают растительное сгущенное молоко, поощряя установившиеся молочные компании приобретать или партнерствовать с нишевыми веганскими брендами. Восточная Европа остается ценово-ориентированной, поддерживая спрос на подслащенные консервированные продукты, импортируемые из Польши и Нидерландов.

Конкурентная среда

Рынок сгущенного молока демонстрирует умеренную фрагментацию. Это создает среду, где установившиеся игроки поддерживают значительную долю рынка, в то время как региональные специалисты и развивающиеся бренды могут эффективно конкурировать. Компании, такие как Nestlé, FrieslandCampina и Fonterra, лидируют через свои обширные сети распределения и узнаваемость брендов.

Однако региональные игроки, такие как Vinamilk, обеспечили существенные рыночные позиции. В 2023 году FrieslandCampina укрепила свое присутствие в Юго-Восточной Азии, инвестируя в новый производственный объект подслащенного сгущенного молока в Индонезии. Рынок представляет возможности роста в растительных альтернативах и специализированных форматах упаковки.

Новые участники рынка включают специализированных производителей растительных продуктов и технологически ориентированные компании, такие как Warmsener, которая производит справедливо торговое и растительное сгущенное молоко, используя современные производственные методы. Цифровая трансформация стала необходимой для рыночного успеха, как демонстрируют цифровые инициативы Vinamilk в операционной эффективности и вовлечении клиентов, которые помогли достичь 2,2% роста выручки год к году до 61 824 млрд вьетнамских донгов в 2024 году.

Лидеры индустрии сгущенного молока

-

Santini Foods, Inc.

-

Hochwald Foods GmbH

-

Arla Foods Amba

-

Nestlé S.A.

-

Eagle Brand Holdings

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025 года: Soprole, чилийский производитель молочных продуктов, известный своими сырами, молоком и йогуртами, запустил сгущенное молоко в свою продуктовую линейку. Это дополнение расширяет портфель Soprole для удовлетворения растущего рыночного спроса на молочные продукты.

- Январь 2025 года: Galloway Company, висконсинский производитель молочных ингредиентов, завершил расширение объекта на своих операциях в Нине. Внедрение специально построенного испарителя увеличило производственную мощность подслащенного сгущенного молока на заводе на 100%.

- Июнь 2024 года: Brancourts Dairy запустил свое сгущенное молоко в инновационном нагреваемом, пищевом, прозрачном пакете весом 1,2 кг. Разработанная для удовлетворения специфических требований пекарей, эта передовая упаковка позволяет пользователям визуально контролировать подслащенное сгущенное молоко, когда оно переходит в карамель, обеспечивая точный контроль над достижением желаемого цвета и текстуры.

- Май 2024 года: LTH Food Industries представила подслащенное сгущенное молоко Jersey со вкусом дуриана на Филиппинах. Продукт демонстрирует рыночные возможности для подслащенного сгущенного молока со вкусом дуриана как ключевого ингредиента в производстве десертов, включая торты с дурианом, пирожные тарталетки и пастильи.

Объем отчета о мировом рынке сгущенного молока

Сгущенное молоко - это продукт с добавленной стоимостью, полученный из молока путем снижения содержания воды, с/без добавления сахара для получения плотного продукта.

Мировой рынок сгущенного молока сегментирован по типу продукта, категории, типу упаковки, каналу распределения и географии. По типу продукта рынок сегментирован на молочное и немолочное сгущенное молоко. На основе категории рынок сегментирован на подслащенное и неподслащенное сгущенное молоко. По типу упаковки рынок сегментирован на банки, тубы, бутылки и пакеты, картонные упаковки и прочие. Рынок сегментирован по каналам распределения на розничную торговлю, общественное питание и промышленность. Розничный сегмент далее сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, интернет-магазины и другие розничные каналы. Аналогично, промышленный канал подразделяется на хлебопекарную и кондитерскую промышленность, напитки и молочные напитки, детское и педиатрическое питание и прочие. Рынок также сегментирован на основе географии как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка. Определение размера рынка было выполнено в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Молочные |

| Немолочные/растительные |

| Подслащенное сгущенное молоко |

| Неподслащенное выпаренное молоко |

| Банки |

| Тубы |

| Бутылки и пакеты |

| Картонные упаковки (Tetra Pak и прочие) |

| Прочие |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Специализированные магазины | |

| Интернет-торговля | |

| Общественное питание | |

| Промышленность | Хлебопекарная и кондитерская |

| Напитки и молочные напитки | |

| Детское и педиатрическое питание | |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Молочные | |

| Немолочные/растительные | ||

| По категории | Подслащенное сгущенное молоко | |

| Неподслащенное выпаренное молоко | ||

| По типу упаковки | Банки | |

| Тубы | ||

| Бутылки и пакеты | ||

| Картонные упаковки (Tetra Pak и прочие) | ||

| Прочие | ||

| По каналу распределения | Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Интернет-торговля | ||

| Общественное питание | ||

| Промышленность | Хлебопекарная и кондитерская | |

| Напитки и молочные напитки | ||

| Детское и педиатрическое питание | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка сгущенного молока?

Размер рынка сгущенного молока составляет 11,21 млрд долларов США в 2025 году и прогнозируется к достижению 20,01 млрд долларов США к 2030 году, растя с CAGR 12,29%.

Какой регион удерживает наибольшую долю рынка сгущенного молока?

Северная Америка лидирует с 41,22% доли рынка в 2024 году, поддерживаемая передовой инфраструктурой переработки и премиальным позиционированием.

Какой тип продукта растет быстрее всего на рынке сгущенного молока?

Растительное сгущенное молоко, особенно составы из кокоса и овса, готово к расширению с CAGR 14,01% до 2030 года, опережая молочные продукты.

Какие компании лидируют в стратегических инвестициях в производство сгущенного молока?

Nestlé, Eagle Brand Holdings и Arla Foods Amba объявили о многомиллионных обновлениях объектов и партнерствах для увеличения мощностей и географического расширения.

Последнее обновление страницы: