Размер и доля рынка тестирования остатков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

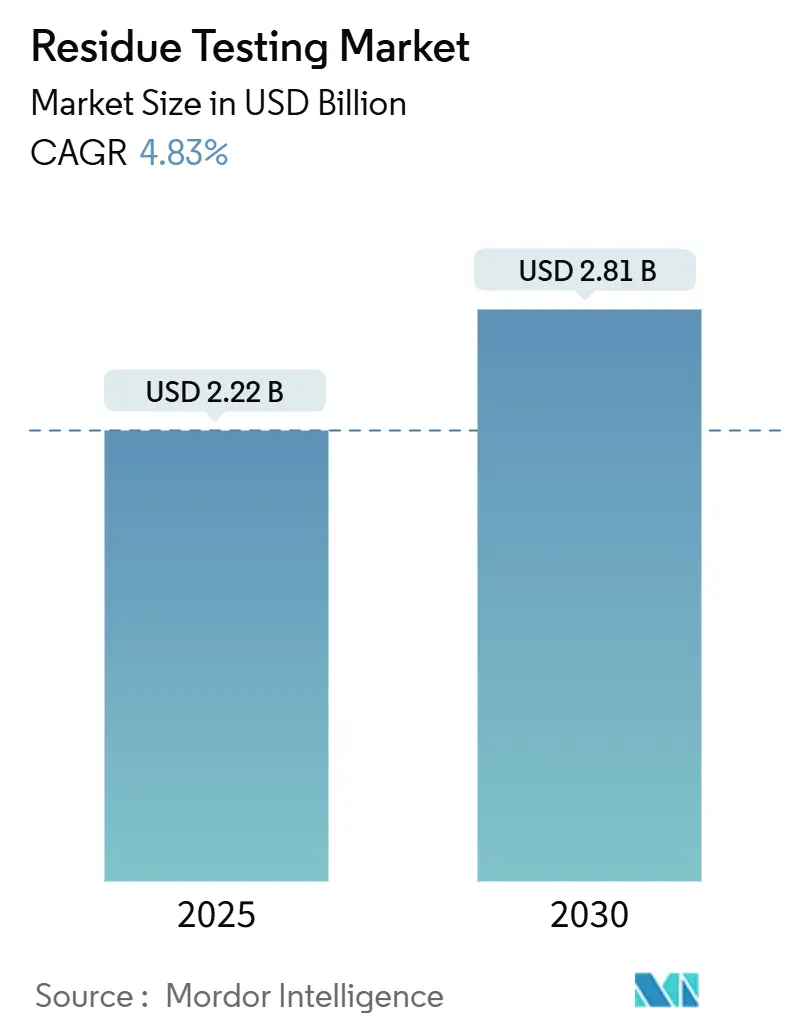

| Размер Рынка (2025) | 2.22 Миллиардов долларов США |

| Размер Рынка (2030) | 2.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.83% CAGR |

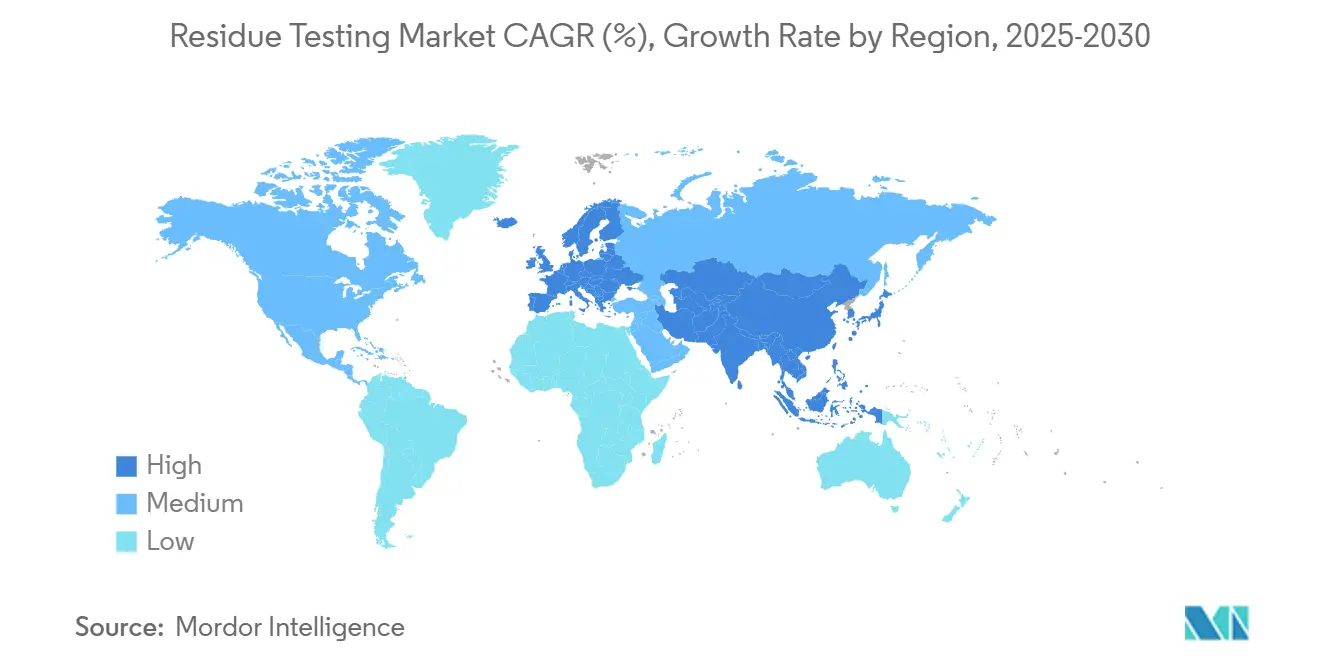

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тестирования остатков от Mordor Intelligence

Ожидается, что размер рынка тестирования остатков в пищевых продуктах достигнет 2,22 млрд долларов США по выручке к 2025 году и, согласно прогнозам, расширится до 2,81 млрд долларов США к 2030 году, регистрируя CAGR 4,83%. Рост обусловлен более строгими глобальными максимальными остаточными лимитами, быстрой модернизацией технологий и растущими требованиями потребителей к верифицируемой чистоте пищевых продуктов. Годовой отчет Европейского агентства по безопасности пищевых продуктов за 2023 год показал, что 99% образцов пищевых продуктов соответствовали регламентам ЕС, однако 2% превысили максимальные остаточные уровни, подчеркивая критическую необходимость надежной инфраструктуры тестирования [1]Источник: Европейское агентство по безопасности пищевых продуктов, "Отчет Европейского Союза о пестицидных остатках в пищевых продуктах за 2022 год", www.efsa.europa.eu. Правительства ужесточают правила быстрее, чем большинство производителей могут адаптироваться, расширяя обязательное тестирование на новые классы остатков и требуя мониторинг в реальном времени по всем импортным и внутренним цепочкам поставок. Конвергенция масс-спектрометрии, секвенирования и биосенсорных платформ сокращает циклы анализа, в то время как ускоряющиеся темпы отзыва пищевых продуктов поддерживают спрос на тестирование структурно высоким. Рынок тестирования остатков в пищевых продуктах остается фрагментированным, создавая значительные возможности для консолидации, поскольку поставщики услуг стремятся к масштабным преимуществам в инвестициях в оборудование, аналитику данных и географический охват.

Ключевые выводы отчета

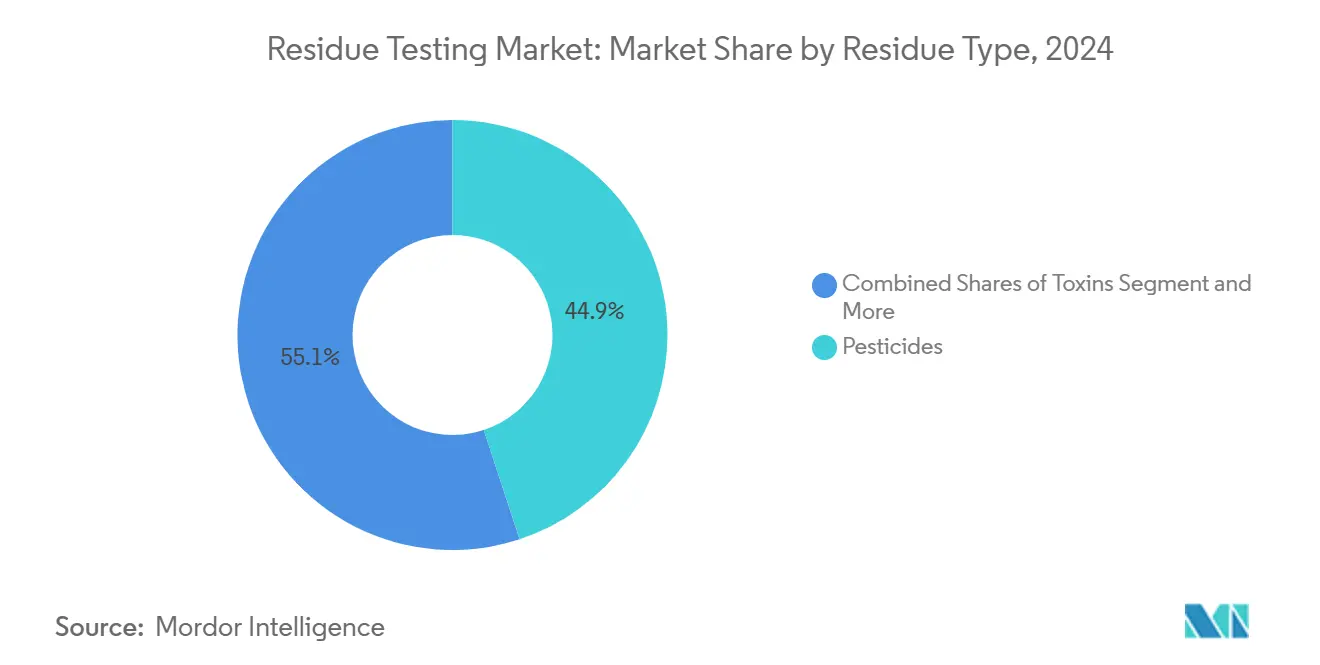

- По типу остатков пестициды лидировали с 44,94% доли рынка тестирования остатков в пищевых продуктах в 2024 году; ожидается, что токсины покажут самый быстрый CAGR 5,08% к 2030 году.

- По технологии ЖХ-МС/МС занимала 35,54% доли по выручке в 2024 году; ожидается, что системы NGS/биосенсоры будут развиваться с CAGR 5,44% до 2030 года.

- По применению сегмент пищевых продуктов и напитков захватил 59,78% размера рынка тестирования остатков в пищевых продуктах в 2024 году, в то время как корма и корма для домашних животных прогнозируется расширение с CAGR 6,02% к 2030 году.

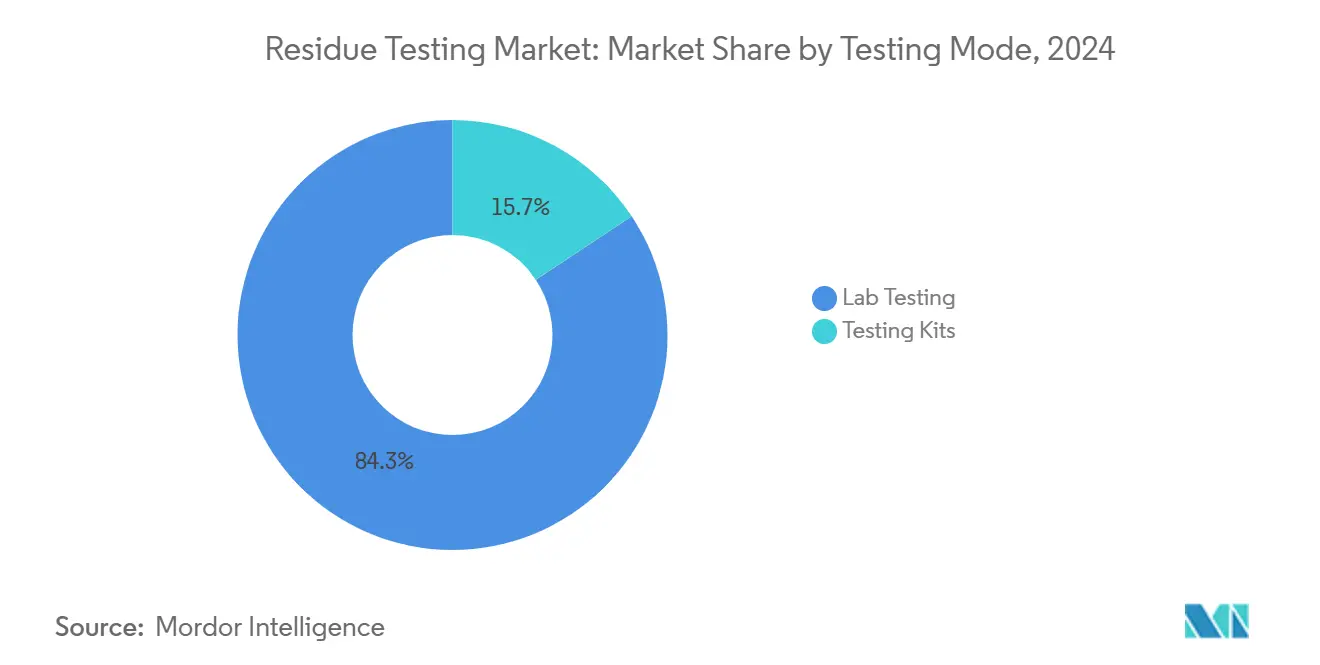

- По режиму тестирования лабораторное тестирование командовало 84,31% долей размера рынка тестирования остатков в пищевых продуктах в 2024 году; ожидается, что тестовые наборы будут расти с CAGR 6,27% к 2030 году.

- По географии Европа составила 34,78% выручки 2024 года; Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый CAGR 5,24% в течение прогнозируемого периода.

Глобальные тенденции и аналитические данные рынка тестирования остатков

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие глобальные регламенты безопасности пищевых продуктов | +1.2% | Европа, Северная Америка, постепенно по всему миру | Долгосрочный (≥ 4 лет) |

| Всплеск спроса на продукты с чистой маркировкой | +0.8% | Северная Америка, Европа, переход в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Технологические достижения в методах тестирования | +0.9% | Глобально, во главе с развитыми экономиками | Среднесрочный (2-4 года) |

| Рост вспышек пищевых заболеваний | +0.6% | Глобально, более высокая интенсивность на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Широкое использование агрохимикатов в сельском хозяйстве | +0.7% | Ядро Азиатско-Тихоокеанского региона; распространение на Латинскую Америку и Африку | Долгосрочный (≥ 4 лет) |

| Увеличенная частота отзыва пищевых продуктов | +0.5% | Северная Америка, Европа, постепенно глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие глобальные регламенты безопасности пищевых продуктов

Регулятивное ужесточение ускоряет спрос на тестирование, поскольку правительства внедряют более ограничительные максимальные остаточные лимиты и расширяют область мониторинга. Внедрение ЕС Регламента 2023/915 установило всеобъемлющие пороги загрязняющих веществ, в то время как обновленная программа мониторинга микотоксинов FDA [2]Источник: Управление по контролю за продуктами и лекарствами США, "Программа мониторинга микотоксинов", www.fda.gov теперь включает токсины Т-2/НТ-2 и зеараленон с использованием мульти-микотоксинных аналитических методов. Выпуск Китаем 47 новых национальных стандартов безопасности пищевых продуктов в 2024 году, включая 7 специализированных методологий тестирования, сигнализирует о регулятивной конвергенции к международным лучшим практикам. Введение Тайванем в июле 2024 года уровней безопасности для 5 дополнительных микотоксинов в кормах для домашних животных, включая вомитоксин и фумонизин, демонстрирует расширение регулятивной области за пределы потребления людьми. Требование программы FDA по аккредитации лабораторий для анализов пищевых продуктов (LAAF) для тестирования микотоксинов начиная с декабря 2024 года создает структурный спрос на аккредитованные возможности тестирования. Принятие Бразилией новых регулятивных рамок для пищевых продуктов и пересмотренных технических регламентов для металлов, контактирующих с пищевыми продуктами, дополнительно иллюстрирует глобальную регулятивную гармонизацию, движущую систематическими требованиями к тестированию. Эти регулятивные разработки по основным рынкам требуют увеличенных инвестиций в инфраструктуру тестирования и аналитические возможности. Гармонизация международных стандартов создает возможности для поставщиков услуг тестирования, обеспечивая при этом последовательные меры безопасности пищевых продуктов по глобальным цепочкам поставок.

Всплеск спроса на пищевые продукты и напитки с чистой маркировкой

Потребительские предпочтения прозрачных, минимально обработанных пищевых продуктов заставляют производителей внедрять всеобъемлющие протоколы тестирования остатков, которые верифицируют заявления о чистой маркировке. Эта тенденция особенно влияет на премиальные сегменты пищевых продуктов, где бренды дифференцируются через сертифицированные уровни чистоты и отсутствие синтетических остатков. Движение чистой маркировки распространяется за пределы пестицидов, охватывая тяжелые металлы, технологические добавки и контаминанты упаковки, расширяя область тестирования на продукт. Ритейлеры все чаще требуют верификацию заявлений о чистой маркировке третьей стороной, создавая систематический спрос на тестирование по цепочкам поставок. Премиальное ценообразование, связанное с продуктами чистой маркировки, оправдывает увеличенные инвестиции в тестирование, делая всеобъемлющий анализ остатков экономически жизнеспособным для производителей, нацеленных на заботящихся о здоровье потребителей. Рост социальных медиа и мгновенного обмена информацией усилил потребительский контроль ингредиентов продуктов, заставляя компании поддерживать строгие стандарты тестирования. Дополнительно, растущее число инцидентов безопасности пищевых продуктов и отзывов повысило осведомленность о тестировании остатков, делая его существенным компонентом программ обеспечения качества.

Технологические достижения в методах тестирования

Инновации в технологиях детекции улучшают чувствительность, сокращают время анализа и обеспечивают мультиплексные возможности тестирования, которые трансформируют лабораторную экономику. Запуск Agilent системы 7010D Triple Quadrupole GC/MS специально нацелен на рынки пищевых продуктов и окружающей среды с улучшенной чувствительностью и функциями регулятивного соответствия, включая совместимость с FDA 21 CFR Part 11. Биосенсоры CRISPR-Cas12a, интегрированные со структурами G-квадруплекса, достигают пределов обнаружения 101 КОЕ/мл для пищевых патогенов, устраняя при этом требования флуоресцентного мечения. 3D-печатные микрофлюидные чипы, интегрированные с наноинтерферометрами, обеспечивают одновременное обнаружение множественных пищевых патогенов с чувствительностью 10 КОЕ/мл, предлагая экономически эффективные альтернативы традиционным методам. Разработка нанобиосенсоров использует уникальные наномасштабные свойства для улучшения возможностей детекции, решая при этом вызовы коммерциализации через улучшенные протоколы валидации. Эти технологические достижения снижают стоимость одного теста, расширяя при этом аналитический охват, делая всеобъемлющее тестирование остатков экономически доступным для более мелких производителей пищевых продуктов.

Рост вспышек пищевых заболеваний

Высокопрофильные инциденты загрязнения усиливают регулятивный контроль и движут систематическим принятием тестирования по цепочкам поставок пищевых продуктов. Вспышка E. coli, связанная с McDonald's Quarter Pounders, привела к 104 инфекциям в 14 штатах, подчеркивая уязвимости цепочек поставок и побуждая улучшенные протоколы тестирования для свежих продуктов [3]Источник: Центры по контролю и профилактике заболеваний (CDC), "Вспышка E. coli", www.cdc.gov. В ноябре 2024 года вспышки листерии, связанные с готовыми к употреблению пищевыми продуктами, вызвали 10 госпитализаций, в то время как готовые к употреблению мясные продукты бренда Yu Shang привели к 11 заболеваниям, включая смерть младенца, демонстрируя серьезные последствия неадекватного тестирования согласно CDC. Десятилетняя вспышка листерии, связанная с queso fresco Rizo Lopez Foods, привела к 26 заболеваниям, 23 госпитализациям и 2 смертям, что привело к судебно назначенному прекращению производства до одобрения соответствия FDA. Эти инциденты создают регулятивное давление для улучшенной частоты и области тестирования, особенно для продуктов высокого риска. Экономическое влияние отзывов, включая юридические обязательства и ущерб бренду, делает превентивные инвестиции в тестирование все более привлекательными по сравнению с затратами после инцидента.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передовых технологий тестирования | -0.4% | Глобально, выражено в экономиках с низким доходом | Среднесрочный (2-4 года) |

| Отсутствие стандартизации остаточных лимитов по регионам | -0.3% | По всему миру, влияющее на торговые коридоры | Долгосрочный (≥ 4 лет) |

| Ограниченная инфраструктура в развивающихся странах | -0.5% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Отсутствие осведомленности среди мелких производителей | -0.2% | Сельские районы, особенно развивающиеся рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых технологий тестирования

Капиталоемкое аналитическое оборудование создает барьеры для меньших лабораторий и производителей пищевых продуктов, особенно на чувствительных к цене рынках. Передовые системы ЖХ-МС/МС требуют существенных первоначальных инвестиций и текущих расходов на обслуживание, которые напрягают операционные бюджеты для испытательных учреждений среднего звена. Сложность современных испытательных платформ требует специализированной технической экспертизы, добавляя персональные затраты, которые усугубляют расходы на оборудование. Требования регулятивного соответствия для валидации и калибровки инструментов создают дополнительные уровни затрат, которые особенно влияют на лаборатории, обслуживающие местные рынки. Однако поставщики технологий все чаще предлагают модели лизинга и платформы общего доступа, которые демократизируют передовые возможности тестирования. Эти финансовые ограничения привели к консолидации рынка, с более крупными лабораториями, доминирующими в ландшафте тестирования остатков. Малые и средние предприятия часто прибегают к аутсорсингу своих потребностей в тестировании третьим лабораториям, создавая вторичный рынок для услуг тестирования.

Ограниченная инфраструктура в развивающихся странах

Неадекватная лабораторная инфраструктура ограничивает возможности тестирования на развивающихся рынках, несмотря на растущие регулятивные требования и осведомленность о безопасности пищевых продуктов. Нестабильность энергосетей и ограниченная логистика холодовой цепи компрометируют целостность образцов и производительность инструментов во многих развивающихся регионах. Нехватка обученных аналитических химиков и профессионалов обеспечения качества ограничивает операционную мощность даже там, где оборудование доступно. Регулятивные рамки часто не имеют механизмов принуждения или систем аккредитации, которые бы движили систематическим принятием тестирования. Международные инициативы развития и программы передачи технологий постепенно решают эти ограничения, хотя прогресс остается неравномерным по регионам и типам товаров. Высокие первоначальные инвестиционные затраты на передовые аналитические инструменты и требования к обслуживанию создают значительные барьеры для входа для меньших лабораторий. Отсутствие стандартизированных протоколов и справочных материалов по различным юрисдикциям дополнительно осложняет расширение возможностей тестирования остатков.

Сегментный анализ

По типу остатков: Пестициды лидируют на фоне ускорения токсинов

Пестициды командовали 44,94% долей рынка в 2024 году, отражая широкое использование агрохимикатов и всеобъемлющий регулятивный мониторинг по глобальным пищевым системам. Тяжелые металлы представляют вторую по величине категорию, движимую обеспокоенностью экологического загрязнения и ужесточающими лимитами для свинца, кадмия и ртути в пищевых продуктах. Токсины появляются как быстрорастущий сегмент с CAGR 5,08% до 2030 года, движимый расширяющимися требованиями тестирования микотоксинов и потребностями детекции новых биотоксинов. Категория "Прочие", охватывающая лекарства, антибиотики и химические контаминанты, выигрывает от увеличенного контроля остатков ветеринарных препаратов и появляющихся контаминантов, таких как PFAS.

Обновленные регламенты ЕС по микотоксинам, включая Регламент 2024/1022, устанавливающий новые максимальные уровни для DON, T-2 и HT-2 токсинов, действующие с июля 2024 года, иллюстрируют регулятивные драйверы, ускоряющие спрос на тестирование токсинов. Введение Тайванем уровней толерантности для 5 дополнительных микотоксинов в кормах для домашних животных, включая 2 ppm вомитоксина для собачьего корма и 5 ppm для кошачьего корма, демонстрирует расширение регулятивной области за пределы потребления людьми. Передовые методы детекции, такие как липополисахарид-импринтированные полимеры, достигают чувствительности 10 КОЕ/мл для детекции сальмонеллы, обеспечивая быструю идентификацию патогенов на месте без сложной предварительной обработки

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Доминирование ЖХ-МС/МС сталкивается с нарушением NGS

Технология на основе ЖХ-МС/МС поддерживает лидерство на рынке с долей 35,54% в 2024 году, поддерживаемая регулятивным признанием и доказанной аналитической производительностью по разнообразным типам остатков. Методы на основе ВЭЖХ обслуживают чувствительные к стоимости применения, где высокопропускной скрининг имеет приоритет над абсолютной чувствительностью. Платформы ГХ-МС/МС превосходят в анализе летучих соединений, особенно для остатков пестицидов в обработанных пищевых продуктах. Технология на основе ИСП-МС решает требования детекции тяжелых металлов с исключительной точностью для анализа следовых элементов.

Технология NGS/биосенсоров ускоряется с CAGR 5,44% до 2030 года, движимая возможностями быстрой детекции и потенциалом мультиплексного анализа, который трансформирует лабораторные рабочие процессы. Оценка FDA Q20+ Nanopore Sequencing для исследований бактериальных вспышек демонстрирует регулятивный интерес к идентификации патогенов в реальном времени, потенциально сокращая текущие 2-4 недельные сроки секвенирования до результатов почти в реальном времени. Системы CRISPR-Cas обеспечивают быструю детекцию патогенной E. coli с высокой специфичностью и экономической эффективностью, решая ограничения традиционных трудоемких методов. Платформы на основе иммуноанализа продолжают обслуживать рутинные применения скрининга, в то время как "Прочие" охватывают появляющиеся технологии, такие как поверхностно-усиленное рамановское рассеяние и электрохимические сенсоры, которые предлагают портативные возможности детекции.

По применению: Лидерство пищевых продуктов и напитков на фоне ускорения кормов

Применения пищевых продуктов и напитков доминируют с долей рынка 59,78% в 2024 году, охватывая всеобъемлющее тестирование по мясу и птице, молочным продуктам, фруктам и овощам, обработанным пищевым продуктам и напиткам. В этом сегменте тестирование мяса и птицы усиливается из-за обеспокоенности антимикробной резистентностью и требований детекции патогенов. Тестирование молочных продуктов фокусируется на остатках антибиотиков и микотоксиновом загрязнении из источников кормов. Фрукты и овощи сталкиваются с повышенным контролем остатков пестицидов, особенно для импортируемых продуктов с исторически более высокими показателями нарушений.

Корма и корма для домашних животных появляются как быстрорастущее применение с CAGR 6,02% до 2030 года, движимое регулятивным расширением и инцидентами загрязнения, которые повысили осведомленность о безопасности. Программа FDA по контаминантам кормов для животных мониторит микотоксины, пестициды и следовые элементы с увеличивающейся частотой, в то время как предложенный PURR Act 2024 года стремится модернизировать регулирование кормов для домашних животных под единым надзором FDA. Тестирование сельскохозяйственных культур остается существенным для предуборочного мониторинга и сертификации экспорта, особенно поскольку глобальные торговые партнеры внедряют более строгие требования к импорту. Недавние инциденты микотоксинового загрязнения в кормах для домашних животных побудили улучшенные протоколы тестирования и регулятивный надзор, с Тайванем, вводящим уровни толерантности для 5 дополнительных микотоксинов, включая охратоксин на 0,01 ppm

По режиму тестирования: Доминирование лабораторного тестирования оспаривается инновациями наборов

Лабораторное тестирование поддерживает командную долю рынка 84,31% в 2024 году, поддерживаемое регулятивными требованиями для сертифицированных аналитических методов и всеобъемлющих панелей остатков. Лабораторный анализ обеспечивает чувствительность, специфичность и документацию, требуемые для регулятивного соответствия и международной торговли. Требования аккредитации под программами, такими как LAAF FDA, создают структурные преимущества для установленных лабораторных сетей с валидированными методологиями. Обширная инфраструктура и экспертиза, доступная в лабораторных условиях, обеспечивают сложный мульти-остаточный анализ по разнообразным образцовым матрицам. Современные лаборатории также предлагают автоматизированные высокопропускные скрининговые возможности, которые снижают стоимость на образец, поддерживая при этом аналитическую точность.

Тестовые наборы ускоряются с CAGR 6,27% до 2030 года, движимые спросом на быструю детекцию на месте, которая обеспечивает принятие решений в реальном времени по цепочкам поставок пищевых продуктов. Портативные устройства для детекции бактерий, такие как разработанные Osaka Metropolitan University, подключаются к приложениям смартфонов и обнаруживают множественные виды бактерий в течение одного часа. Разработка двойных иммунохроматографических полосок для остатков процимидона обеспечивает как быстрый скрининг, так и количественный анализ, улучшая эффективность мониторинга безопасности пищевых продуктов. Интеграция алгоритмов искусственного интеллекта и машинного обучения улучшает точность и надежность решений быстрого тестирования. Эти портативные испытательные платформы значительно сокращают время и ресурсы, требуемые для предварительного скрининга, позволяя учреждениям оптимизировать свои испытательные рабочие процессы.

Географический анализ

Европа поддерживает лидерство на рынке с долей 34,78% в 2024 году, закрепленное всеобъемлющими регулятивными рамками ЕС, включая обновленный Регламент по контаминантам 2023/915, который устанавливает максимальные уровни для различных пищевых контаминантов. Испытательная инфраструктура региона выигрывает от гармонизированных аналитических стандартов и надежных механизмов принуждения, которые движут систематическим принятием по государствам-членам. Германия, Великобритания и Франция лидируют в аналитических возможностях, в то время как Нидерланды и Бельгия служат критическими импортными воротами, требующими обширных протоколов тестирования. Годовой отчет EFSA за 2023 год, указывающий на 99% регулятивное соответствие, но 2% превышение максимальных остаточных уровней, подчеркивает строгий подход мониторинга региона согласно Европейскому агентству по безопасности пищевых продуктов. Недавние регулятивные обновления включают новые максимальные остаточные уровни для флуксапироксада, лямбда-цигалотрина, металаксила и никотина, действующие с января 2025 года, демонстрируя продолжающееся уточнение стандартов безопасности.

Азиатско-Тихоокеанский регион ускоряется как быстрорастущий регион с CAGR 5,24% до 2030 года, движимый инициативами регулятивной модернизации и расширяющейся мощностью производства пищевых продуктов по основным экономикам. Выпуск Китаем 47 новых национальных стандартов безопасности пищевых продуктов в 2024 году, включая 7 специализированных методологий тестирования, сигнализирует о регулятивной конвергенции к международным лучшим практикам. Повторная операционализация FSSAI Индии стандартов маркировки пищевых продуктов, действующих с января 2023 года, укрепляет механизмы надзора, в то время как стратегическое партнерство Agilent с ICAR-National Research Centre for Grapes разрабатывает передовые аналитические рабочие процессы для появляющихся контаминантов, включая PFAS и полярные пестициды. Пересмотр Японией максимальных остаточных лимитов для пестицидов и ветеринарных препаратов выравнивается с международными стандартами, в то время как обновления Южной Кореи к стандартам толерантности пестицидов и требованиям маркировки пищевых продуктов улучшают защиту потребителей. Австралия и Индонезия представляют значительные возможности роста как экспортно-ориентированные экономики внедряют более строгие протоколы тестирования для соответствия требованиям международного рынка.

Северная Америка поддерживает существенное присутствие на рынке, поддерживаемое строгими механизмами надзора FDA и USDA, которые движут всеобъемлющим тестированием по внутренним и импортируемым поставкам пищевых продуктов. Отчет FDA по мониторингу остатков пестицидов за FY 2022 выявил 96,2% соответствие для внутренних образцов против 89,5% для импорта, подчеркивая критическую роль тестирования в глобальной торговле пищевыми продуктами. Регион выигрывает от передовой лабораторной инфраструктуры и технологических инноваций, с компаниями, такими как SGS, расширяющими мощности тестирования пищевых продуктов через модернизацию учреждений в ключевых производственных хабах. Южная Америка появляется как возможность роста, движимая принятием Бразилией новых регулятивных рамок и пересмотренными техническими регламентами для материалов, контактирующих с пищевыми продуктами, в то время как Аргентина, Колумбия и Чили улучшают экспортные возможности тестирования для соответствия международным требованиям. Ближний Восток и Африка представляют развивающиеся рынки, где инвестиции в инфраструктуру и развитие регулятивных рамок создают долгосрочный потенциал роста по мере увеличения осведомленности о безопасности пищевых продуктов и расширения экспортных амбиций.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентная среда

Рынок тестирования остатков в пищевых продуктах демонстрирует фрагментированную конкурентную структуру, указывающую на существенные возможности консолидации и интенсивную конкуренцию среди многочисленных игроков. Динамика рынка благоприятствует компаниям с всеобъемлющими портфолио услуг, охватывающими множественные методологии тестирования, географический охват и регулятивную экспертизу по разнообразным категориям пищевых продуктов. Основные игроки включают SGS Société Générale de Surveillance SA, Eurofins Scientific, Bureau Veritas, Mérieux Nutrisciences Corporation и Thermo Fisher Scientific, среди прочих.

Ведущие поставщики услуг тестирования, такие как SGS, Eurofins и Bureau Veritas, используют глобальные лабораторные сети и технологические возможности для захвата доли рынка, в то время как производители аналитических инструментов, включая Thermo Fisher Scientific, Agilent Technologies и Waters Corporation, конкурируют на инновациях и функциях регулятивного соответствия. Стратегические паттерны подчеркивают технологическую дифференциацию и географическое расширение, с компаниями, интенсивно инвестирующими в возможности быстрой детекции и мультиплексные испытательные платформы, которые сокращают время до результата, расширяя при этом аналитический охват.

В октябре 2024 года дивестиция Bureau Veritas своего бизнеса тестирования пищевых продуктов Mérieux NutriSciences за 360 млн евро иллюстрирует стратегии оптимизации портфолио, поскольку компании фокусируются на основных компетенциях. Eurofins продемонстрировал устойчивый рост с 7,1% органическим расширением в 2023 году и продолжил инвестирование в лабораторные мощности, в то время как SGS расширил возможности тестирования пищевых продуктов в Северной Америке через модернизацию учреждений, нацеленную на многомиллиардный рынок нутрацевтиков. Технологическая конвергенция к NGS, биосенсорам и аналитике, усиленной ИИ, создает возможности для прорывных участников, в то время как установленные игроки поддерживают конкурентные преимущества через регулятивные отношения и валидированные методологии, которые обеспечивают соответствие по глобальным рынкам.

Лидеры отрасли тестирования остатков

-

SGS Société Générale de Surveillance SA

-

Eurofins Scientific

-

Bureau Veritas

-

Mérieux Nutrisciences Corporation

-

Thermo Fisher Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Европейская комиссия внедрила Регламент 2025/115, устанавливающий новые максимальные остаточные уровни для флуксапироксада, лямбда-цигалотрина, металаксила и никотина в пищевых продуктах по всему ЕС, направленный на обеспечение безопасности потребителей и выравнивание с международными стандартами.

- Октябрь 2024: Bureau Veritas завершил дивестицию своего бизнеса тестирования пищевых продуктов Mérieux NutriSciences за 360 млн евро, с бизнесом, генерирующим выручку 133 млн евро в 2023 году и управляющим 34 лабораториями глобально с более чем 1,900 сотрудниками.

- Май 2024: Agilent Technologies объявил о стратегическом партнерстве с ICAR-National Research Centre for Grapes для улучшения стандартов безопасности пищевых продуктов в Индии, разрабатывая передовые аналитические рабочие процессы для тестирования PFAS, полярных пестицидов и антибиотиков, поддерживая при этом регулятивное соответствие с требованиями FSSAI и APEDA. Сотрудничество включает совместные семинары и программы развития навыков для технического персонала.

- Март 2024: FDA объявило достаточную лабораторную мощность для тестирования микотоксинов под программой FSMA Laboratory Accreditation for Analyses of Foods, требующей аккредитованных лабораторий для анализов микотоксинов в импортируемых пищевых продуктах, начиная с декабря 2024 года. Программа LAAF улучшает точность тестирования через стандартизированные практики и механизмы надзора.

Охват глобального отчета по рынку тестирования остатков

Глобальный рынок тестирования остатков был сегментирован по типу продукта, применению и технологии. По типу продукта рынок подсегментирован как пестициды, тяжелые металлы, токсины, аллергены и прочие, а по применению он подсегментирован как корма и корма для домашних животных и пищевые продукты. Технология была дополнительно категоризована в технологию на основе ВЭЖХ, на основе ЖХ-МС/МС, на основе иммуноанализа и другие технологии.

| Пестициды |

| Тяжелые металлы |

| Токсины |

| Прочие |

| На основе ЖХ-МС/МС |

| На основе ВЭЖХ |

| На основе ГХ-МС/МС |

| На основе ИСП-МС |

| На основе иммуноанализа |

| NGS/Биосенсор |

| Прочие |

| Сельскохозяйственные культуры | |

| Корма и корма для домашних животных | |

| Пищевые продукты и напитки | Мясо и птица |

| Молочные продукты | |

| Фрукты и овощи | |

| Обработанные пищевые продукты | |

| Напитки |

| Лабораторное тестирование |

| Тестовые наборы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу остатков | Пестициды | |

| Тяжелые металлы | ||

| Токсины | ||

| Прочие | ||

| По технологии | На основе ЖХ-МС/МС | |

| На основе ВЭЖХ | ||

| На основе ГХ-МС/МС | ||

| На основе ИСП-МС | ||

| На основе иммуноанализа | ||

| NGS/Биосенсор | ||

| Прочие | ||

| По применению | Сельскохозяйственные культуры | |

| Корма и корма для домашних животных | ||

| Пищевые продукты и напитки | Мясо и птица | |

| Молочные продукты | ||

| Фрукты и овощи | ||

| Обработанные пищевые продукты | ||

| Напитки | ||

| По режиму тестирования | Лабораторное тестирование | |

| Тестовые наборы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка тестирования остатков в пищевых продуктах?

Ожидается, что рынок достигнет 2,22 млрд долларов США в 2025 году и прогнозируется рост до 2,81 млрд долларов США к 2030 году.

Какой тип остатков составляет наибольшую долю выручки?

Пестициды лидируют в сегменте с 44,94% доли рынка тестирования остатков в пищевых продуктах в 2024 году.

Какая технология в настоящее время доминирует в лабораторных рабочих процессах?

Системы ЖХ-МС/МС занимают 35,54% выручки сегмента из-за их универсальности и регулятивного признания.

Почему Азиатско-Тихоокеанский регион является быстрорастущим регионом?

Регулятивная модернизация, увеличенный экспорт пищевых продуктов и расширенное внутреннее производство движут региональным CAGR 5,24%.

Что движет спросом на тестирование кормов и кормов для домашних животных?

Расширенные регламенты по микотоксинам и высокопрофильные инциденты загрязнения толкают сегмент кормов и кормов для домашних животных к CAGR 6,02% до 2030 года.

Последнее обновление страницы: