Размер и доля рынка онкодиагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 114.87 Миллиардов долларов США |

| Размер Рынка (2030) | 169.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка онкодиагностики от Mordor Intelligence

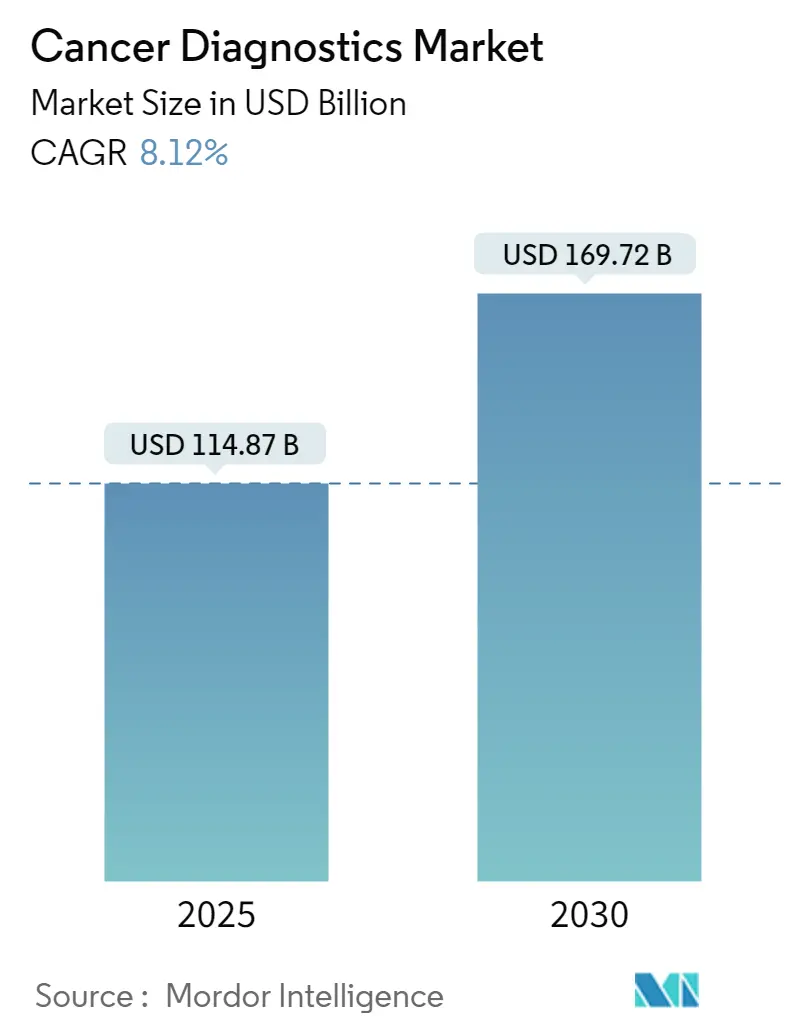

Рынок онкодиагностики оценивается в 114,87 млрд долларов США в 2025 году и, по прогнозам, достигнет 169,72 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 8,12%. Ускоренное одобрение инструментов искусственного интеллекта, расширенное покрытие Medicare для скрининга на основе анализа крови и быстрое внедрение платформ жидкой биопсии изменяют пути раннего выявления. Прорывные обозначения FDA для анализов крови на несколько типов рака и устройств визуализации в месте оказания помощи иллюстрируют регуляторный климат, который способствует инновациям, одновременно повышая конкурентную интенсивность. Правительства масштабируют популяционный скрининг наиболее заметно через Лунную программу по борьбе с раком Байдена и новую программу скрининга легких Австралии, создавая спрос на децентрализованные решения, которые укладываются в ограниченные бюджеты общественного здравоохранения. Стратегические партнерства между гигантами визуализации и специалистами по ИИ обеспечивают рост производительности и сокращают время диагностики, в то время как демографические сдвиги в сторону более пожилого населения поддерживают долгосрочный рост объемов тестирования.[1]Food and Drug Administration, "Press Announcements: Shield Multi-Cancer Detection Test," fda.gov

Ключевые выводы отчета

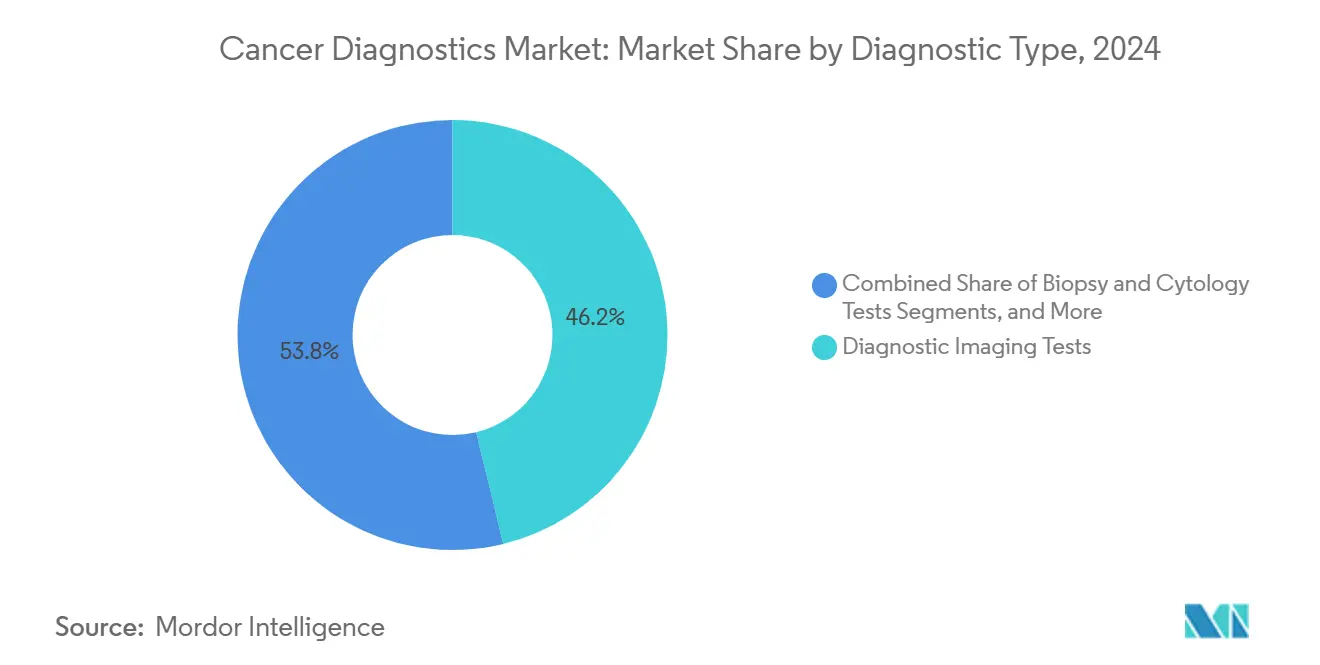

- По типу диагностики диагностические визуализационные тесты лидировали с долей выручки 46,2% в 2024 году; геномные/жидкой биопсии тесты, по прогнозам, будут расти со среднегодовым темпом роста 18,4% до 2030 года

- По типу рака рак молочной железы составил 24,4% от размера рынка онкодиагностики в 2024 году, в то время как рак поджелудочной железы развивается со среднегодовым темпом роста 12,6% до 2030 года.

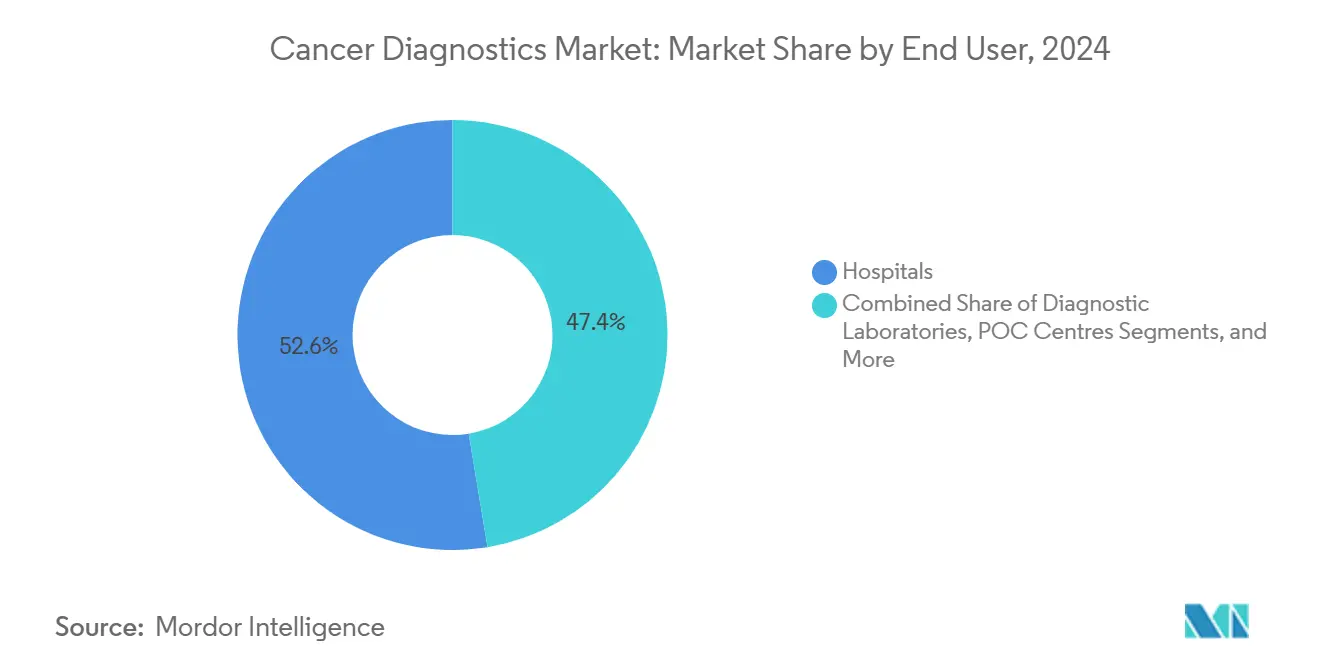

- По конечным пользователям больницы занимали 52,6% доли рынка онкодиагностики в 2024 году; центры медицинской помощи в месте оказания показывают наивысший прогнозируемый среднегодовой темп роста 14,7% до 2030 года.

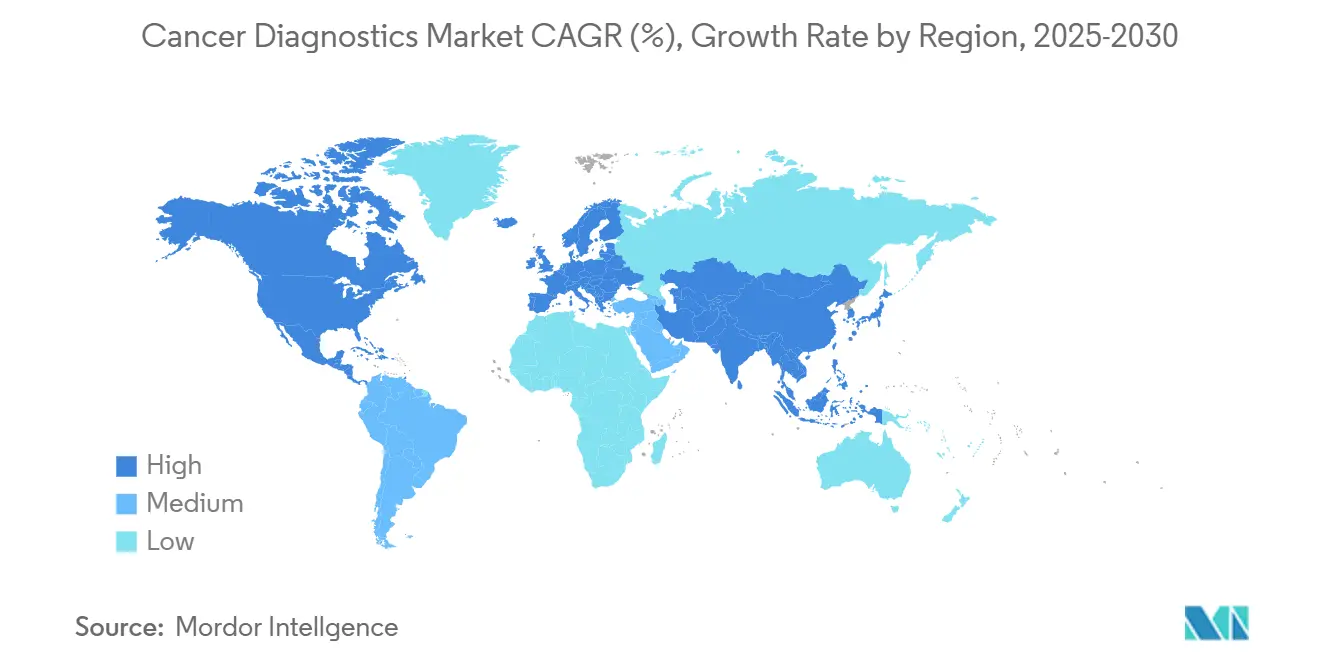

- По географии Северная Америка занимала долю 38,9% в 2024 году, тогда как Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 10,9% в течение прогнозного периода.

Тенденции и аналитика глобального рынка онкодиагностики

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение государственных программ скрининга | +1.80% | Глобально, с ранними выгодами в Северной Америке, Европе, Австралии | Среднесрочный период (2-4 года) |

| Рост глобальной заболеваемости раком и старение населения | +2.10% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Европе | Долгосрочный период (≥ 4 лет) |

| Быстрое внедрение жидкой биопсии и тестов ctDNA | +1.50% | Северная Америка и ядро ЕС, распространение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Расширение визуализации и диагностики в месте оказания помощи | +1.20% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Среднесрочный период (2-4 года) |

| ИИ-управляемые платформы раннего выявления мульти-омики | +0.90% | Северная Америка и ЕС, с селективным внедрением в АТЭС | Краткосрочный период (≤ 2 лет) |

| Возмещение затрат на сопутствующую диагностику на основе ценности | +0.70% | Преимущественно Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение государственных программ скрининга

Глобальные агентства здравоохранения масштабируют популяционный скрининг за пределы рака молочной железы и колоректального рака. Инициатива ARPA-H POSEIDON финансирует домашние тесты на несколько типов рака, в то время как развертывание скрининга легких в Австралии приближает диагностику к недообслуживаемым группам. Европа теперь рекомендует скрининг легких, простаты и желудка, побуждая поставщиков создавать высокопроизводительные, экономически эффективные платформы, подходящие для национальных программ. Политическое согласие очевидно в выделении 650 миллионов долларов США на общественные онкологические проекты, которые отдают приоритет доступной диагностике, способной работать вне третичных больниц.[2]European Commission, "Cancer Screening Recommendations Update 2022," ec.europa.eu

Рост глобальной заболеваемости раком и старение населения

Индия прогнозирует 2 миллиона ежегодных случаев к 2040 году, а в Европе диагнозы выросли с 2,1 миллиона в 1995 году до 3,2 миллиона в 2022 году. Эти сдвиги оказывают давление на системы здравоохранения для внедрения как высокосложной геномики для прецизионной терапии в пожилых когортах, так и недорогих быстрых тестов для густонаселенных рынков. Поставщики, способные масштабировать тестовые меню через различные инфраструктуры, хорошо позиционированы для получения значительных выгод.[3]BMC Medicine, "Surface-Enhanced Raman Spectroscopy for Early Cancer Detection," bmcmedicine.biomedcentral.com

Быстрое внедрение жидкой биопсии и тестов ctDNA

Одобрение FDA в 2024 году Guardant Shield для скрининга колоректального рака подтвердило анализы на основе крови. Проспективные испытания, такие как SPOT-MAS, продемонстрировали чувствительность 70,8% и специфичность 99,7% в пресимптоматических когортах, демонстрируя клиническую готовность. Время выполнения 3 дня в общественных центрах подчеркивает операционные преимущества по сравнению с ожиданием тканевой биопсии, ускоряя принятие врачами.

Расширение визуализации и диагностики в месте оказания помощи

ИИ-управляемые портативные устройства, такие как DermaSensor, достигают 96% чувствительности для рака кожи, снижая зависимость от специалистов-дерматологов. Биосенсоры на основе слюны обеспечивают триаж рака молочной железы за секунды, а ингаляционные наночастичные сенсоры обещают нерадиологический скрининг легких. Такие технологии соответствуют целям справедливости в здравоохранении и стимулируют спрос в регионах с низкими ресурсами.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость современной молекулярной диагностики | -1.40% | Глобально, с наивысшим воздействием на развивающихся рынках | Среднесрочный период (2-4 года) |

| Ограниченное возмещение в странах с низким доходом | -0.80% | Преимущественно АТЭС, БВА, Латинская Америка | Долгосрочный период (≥ 4 лет) |

| Нехватка обученных молекулярных патологов | -0.60% | Глобально, с острым воздействием в АТЭС и БВА | Долгосрочный период (≥ 4 лет) |

| Проблемы конфиденциальности данных в облачных рабочих процессах ИИ | -0.40% | Преимущественно ЕС и Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость современной молекулярной диагностики

Средние личные расходы на радиологию с ИИ превышают 1000 долларов США, отпугивая от использования там, где страхование отстает. Хотя AMA разработала коды CPT для ИИ, препятствия в доказательствах задерживают широкое покрытие. Развивающиеся экономики сталкиваются с импортными пошлинами и валютными неблагоприятными условиями, которые повышают цены на устройства значительно выше местной доступности, тормозя распространение геномики, несмотря на клиническую ценность.

Ограниченное возмещение в странах с низким доходом

Соотношения смертности к заболеваемости 0,65 в Южной Азии подчеркивают разрыв в уходе, связанный с недоиспользованием диагностики. Хотя рынок устройств Индии растет, диагностика отстает от общих расходов на здравоохранительные технологии. Многие схемы универсального покрытия исключают лабораторные услуги, заставляя пациентов выезжать за границу для тестирования, как видно из исходящих потоков из Субсахарской Африки в Индию.

Анализ сегментов

По типу диагностики: геномное тестирование стимулирует инновации

Геномные/жидкой биопсии тесты, по прогнозам, покажут среднегодовой темп роста 18,4%, наивысший на рынке онкодиагностики, поскольку пан-опухолевая сопутствующая диагностика получает разрешение FDA. FDA одобрила комплексный анализ TruSight Oncology от Illumina в 2024 году, поддерживая широкое геномное профилирование солидных опухолей. Между тем, диагностические визуализационные тесты сохранили 46,2% долю в 2024 году благодаря наложениям ИИ, которые сокращают время интерпретации и смягчают нехватку радиологов. Биопсия и цитология остаются незаменимыми для гистологического подтверждения, однако неинвазивные анализы крови постепенно приближаются к точности тканей, особенно в сочетании с мульти-омической аналитикой. Панели опухолевых биомаркеров видят устойчивый спрос благодаря их роли в выборе терапии. IVD иммуноанализы процветают в децентрализованных местах, где лабораторная инфраструктура скудна, соответствуя стремлению расширить базовые онкологические услуги в странах со средним доходом. Другие платформы, такие как поверхностно-усиленная рамановская спектроскопия с точностью 94,75% в крупных когортах, сигнализируют о будущих конкурентных угрозах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу рака: достижения в выявлении рака поджелудочной железы

Рак молочной железы сохранил 24,4% выручки в 2024 году, поскольку инструменты оценки риска с помощью ИИ получили регуляторную поддержку. Одобрение FDA для Clairity Breast показывает, что алгоритмы скрининга могут персонализировать пути для молодых женщин, лишенных классических факторов риска. Рак поджелудочной железы, исторически затрудненный поздним обнаружением, готов к среднегодовому темпу роста 12,6% благодаря высокочувствительной радиологии с ИИ, такой как DAMO PANDA, которая превосходит человеческих интерпретаторов на 34,1% по чувствительности на неконтрастной КТ. Объемы рака легких готовы к росту по мере расширения государственных вариантов LDCT и жидкой биопсии. Расширение скрининга колоректального рака через анализы крови Guardant Shield направлено на повышение показателей соблюдения за пределы традиционной колоноскопии. Технологии триажа шейки матки, такие как двойное окрашивание, обещают оптимизировать направления на кольпоскопию, в то время как цифровая патология простаты с ИИ выявляет микро-карциному с PPV 99,6%. Панели раннего выявления нескольких видов рака добавляют дополнительную ценность, отмечая злокачественные новообразования, которые не имеют организованного скрининга, указывая на интегрированную модель тестирования.

По конечным пользователям: центры медицинской помощи в месте оказания набирают обороты

Больницы захватили 52,6% выручки от тестирования в 2024 году, используя интегрированные пути лечения и капиталоемкие модальности, такие как МРТ и цифровая патология. Тем не менее, центры медицинской помощи в месте оказания, по прогнозам, будут расти на 14,7% ежегодно, поскольку биосенсоры слюны, портативная дерматоскопия и картриджные анализы ctDNA приносят онкологический скрининг в розничные клиники и общественные центры. Диагностические лаборатории сохраняют актуальность для сложных панелей NGS, но облачная аналитика теперь позволяет меньшим лабораториям проводить высокосложные анализы без биоинформатиков на месте. Академические и исследовательские институты поддерживают инновационные пайплайны через многоцентровые валидационные испытания, которые питают регуляторные заявки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала по выручке с долей 38,9% в 2024 году, поддерживаемая включением Medicare анализов крови на колоректальный рак в тарифное расписание 2025 года и частыми обозначениями прорывных устройств FDA. Зрелая система плательщиков и широкое внедрение электронных медицинских карт облегчают интеграцию аналитики ИИ, позиционируя регион как центр раннего внедрения. Американские академические сети проводят многоштатные испытания, которые подтверждают платформы выявления нескольких видов рака, ускоряя время до возмещения после доказательства аналитической валидности. Канада извлекает выгоду из панпровинциальных геномных инициатив, которые поддерживают секвенирование для руководства терапией, дополнительно поддерживая объемы тестов.

Европа занимает второй по величине пул доходов. Обновленные руководящие принципы скрининга ЕС теперь охватывают рак легких, простаты и желудка, создавая спрос как на низкодозную КТ, так и на альтернативы жидкой биопсии. Европейское общество жидкой биопсии стандартизирует обращение с образцами, что должно гармонизировать клиническое внедрение в государствах-членах. Возмещение, однако, сильно варьируется: система DRG Германии оперативно покрывает панели NGS, в то время как южная Европа отстает, создавая двухскоростную среду внедрения. Регулирование конфиденциальности данных в рамках GDPR повышает затраты на соблюдение для поставщиков облачных ИИ, но инвестиции в центры данных внутри страны облегчают внедрение.

Азиатско-Тихоокеанский регион показывает самое быстрое расширение со среднегодовым темпом роста 10,9%. NMPA Китая одобрила 61 инновационное устройство в 2023 году, отражая регуляторный прагматизм, который ускоряет время выхода на рынок для местных новаторов. Государственно-частные партнерства создают лаборатории молекулярной патологии в городах второго уровня, расширяя возможности обработки образцов. Национальная онкологическая сеть Индии развертывает цифровую патологию и теле-онкологию, позволяя сельским медицинским учреждениям получить доступ к городской экспертизе. Ускоренные одобрения Японии для пан-легочных PCR панелей являются примером того, как зрелые рынки в регионе продолжают принимать прецизионную диагностику.

В Латинской Америке децентрализованная политика находится в зачаточном состоянии, но стоимость секвенирования снижается, прокладывая путь для целевого скрининга высокозаболеваемых видов рака, таких как рак желудка и желчного пузыря. Ближний Восток и Африка остаются затрудненными разрывами в возмещении и ограниченной онкологической рабочей силой. Медицинский туризм подчеркивает дефицит: более 90% субсахарских онкологов сообщают о пациентах, выезжающих за границу для диагностики. Международные агентства экспериментируют с портативной визуализацией и анализами в месте оказания помощи для устранения этих неравенств, но внедрение зависит от устойчивых моделей финансирования.

Конкурентный ландшафт

Рынок онкодиагностики характеризуется умеренной фрагментацией. Действующие игроки, такие как Roche, Abbott и Siemens, сохраняют масштабные преимущества в химии, реагентах и установленных базах визуализации. Стартапы, специализирующиеся на секвенировании метилирования, гистопатологии ИИ и дыхательной диагностике, поставляют прорывные технологии, которые действующие игроки все чаще лицензируют или приобретают. Покупка Quest Diagnostics PathAI Diagnostics в 2024 году подчеркнула стратегическую ценность интеллектуальной собственности цифровой патологии. Активность слияний и поглощений, вероятно, сохранится, поскольку плательщики вознаграждают тесты с сильными доказательствами клинической пользы, отдавая предпочтение фирмам, которые могут встраивать алгоритмы в существующее оборудование.

Стратегические альянсы между OEM визуализации и поставщиками ИИ множатся. Связка GE HealthCare с RadNet для встраивания SmartMammo в маммографические единицы показывает стремление повысить пропускную способность без расширения рабочей силы. Аналогично, партнерство Illumina с Tempus объединяет мультимодальные клинические данные с секвенирующей химией, направленное на сокращение времени валидации для комплексных геномных анализов. Фармацевтико-диагностическая кодеятельность усиливается под императивами прецизионной терапии; FDA одобрила несколько сопутствующих диагностик для HER2-ультранизкого рака молочной железы и IDH-мутантной глиомы в 2024-2025 годах, закрепляя диагностическую роль в терапевтических цепочках стоимости.

Конкурентная дифференциация смещается от оборудования к интегрированным рабочим процессам. Поставщики, способные объединить визуализацию, геномику и данные реального мира, готовы построить устойчивые барьеры. Облачные платформы предлагают масштабируемость, но должны преодолевать ограничения суверенитета данных. Устройства поверхностно-усиленной рамановской спектроскопии показали точность 94,75% в обширных когортных исследованиях, намекая на следующую волну конвергенции модальностей. Гонка теперь за установление клинически качественных доказательств в разнообразных популяциях, предпосылка для покрытия плательщиков и включения в руководящие принципы. Фирмы, которые выравнивают дизайн испытаний с показателями возмещения, опередят коллег, которые фокусируются только на аналитической производительности.

Лидеры индустрии онкодиагностики

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific Inc.

-

Abbott Laboratories Inc.

-

Illumina Inc

-

bioMérieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025 года: FDA одобрила Clairity Breast, первый инструмент ИИ для прогнозирования 5-летнего риска рака молочной железы на основе стандартных маммограмм.

- Июнь 2025 года: анализ многоракового выявления Shield от Guardant Health получил обозначение прорывного устройства FDA после демонстрации специфичности 98,6% и чувствительности 75%.

- Апрель 2025 года: Illumina и Tempus заключили стратегический альянс для ускорения клинического внедрения NGS тестов путем интеграции возможностей генерации доказательств на основе ИИ.

- Февраль 2025 года: Ibex Medical Analytics получила разрешение FDA 510(k) для Prostate Detect, инструмента цифровой патологии ИИ с PPV 99,6%.

- Январь 2025 года: Roche получила одобрение FDA для теста PATHWAY HER2 (4B5), который идентифицирует пациентов с HER2-ультранизким метастатическим раком молочной железы, подходящих для ENHERTU.

Область применения глобального отчета по рынку онкодиагностики

Согласно области применения отчета, онкодиагностика включает тесты и процедуры для подтверждения наличия заболевания и идентификации правильного типа опухоли, местоположения, степени и стадии. Отчет сегментирован по типу диагностики (диагностические визуализационные тесты, биопсия и цитологические тесты, опухолевые биомаркеры и другие типы диагностики), применению (рак молочной железы, рак легких, рак шейки матки, рак почки, рак печени, рак поджелудочной железы, рак яичников и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Диагностические визуализационные тесты |

| Тесты биопсии и цитологии |

| Опухолевые биомаркеры |

| Геномные / тесты жидкой биопсии |

| IVD иммуноанализы |

| Другие типы диагностики |

| Рак молочной железы |

| Рак легких |

| Колоректальный рак |

| Рак шейки матки |

| Рак простаты |

| Рак почки |

| Рак печени |

| Рак поджелудочной железы |

| Рак яичников |

| Другие типы рака |

| Больницы |

| Диагностические лаборатории |

| Академические и исследовательские институты |

| Центры медицинской помощи в месте оказания / амбулаторные центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу диагностики | Диагностические визуализационные тесты | |

| Тесты биопсии и цитологии | ||

| Опухолевые биомаркеры | ||

| Геномные / тесты жидкой биопсии | ||

| IVD иммуноанализы | ||

| Другие типы диагностики | ||

| По типу рака | Рак молочной железы | |

| Рак легких | ||

| Колоректальный рак | ||

| Рак шейки матки | ||

| Рак простаты | ||

| Рак почки | ||

| Рак печени | ||

| Рак поджелудочной железы | ||

| Рак яичников | ||

| Другие типы рака | ||

| По конечным пользователям | Больницы | |

| Диагностические лаборатории | ||

| Академические и исследовательские институты | ||

| Центры медицинской помощи в месте оказания / амбулаторные центры | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка онкодиагностики?

Рынок составляет 114,87 млрд долларов США в 2025 году и, по прогнозам, достигнет 169,72 млрд долларов США к 2030 году.

Какой диагностический сегмент растет быстрее всего?

Геномные платформы и платформы жидкой биопсии показывают наивысший рост со среднегодовым темпом роста 18,4%, прогнозируемым до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регуляторные реформы, увеличение расходов на здравоохранение и быстрое внедрение инновационных устройств продвигают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 10,9%.

Чем жидкие биопсии отличаются от традиционных тканевых биопсий?

Жидкие биопсии используют образцы крови для анализа циркулирующей ДНК опухоли, предлагая неинвазивные, более быстрые результаты, которые могут дополнить или заменить тканевые процедуры.

Что стимулирует расширение медицинской помощи в месте оказания в онкодиагностике?

Портативные устройства и интерпретация с ИИ позволяют проводить тестирование в общественных условиях, сокращая время получения результатов и расширяя доступ там, где специалисты в дефиците.

Насколько концентрирован конкурентный ландшафт?

Рынок оценивается в 6 баллов по 10-балльной шкале, указывая на умеренную концентрацию, поскольку крупные действующие игроки сосуществуют с гибкими инноваторами ИИ и жидкой биопсии.

Последнее обновление страницы: