Размер и доля рынка анализов апоптоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.51 Миллиардов долларов США |

| Размер Рынка (2030) | 9.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анализов апоптоза от Mordor Intelligence

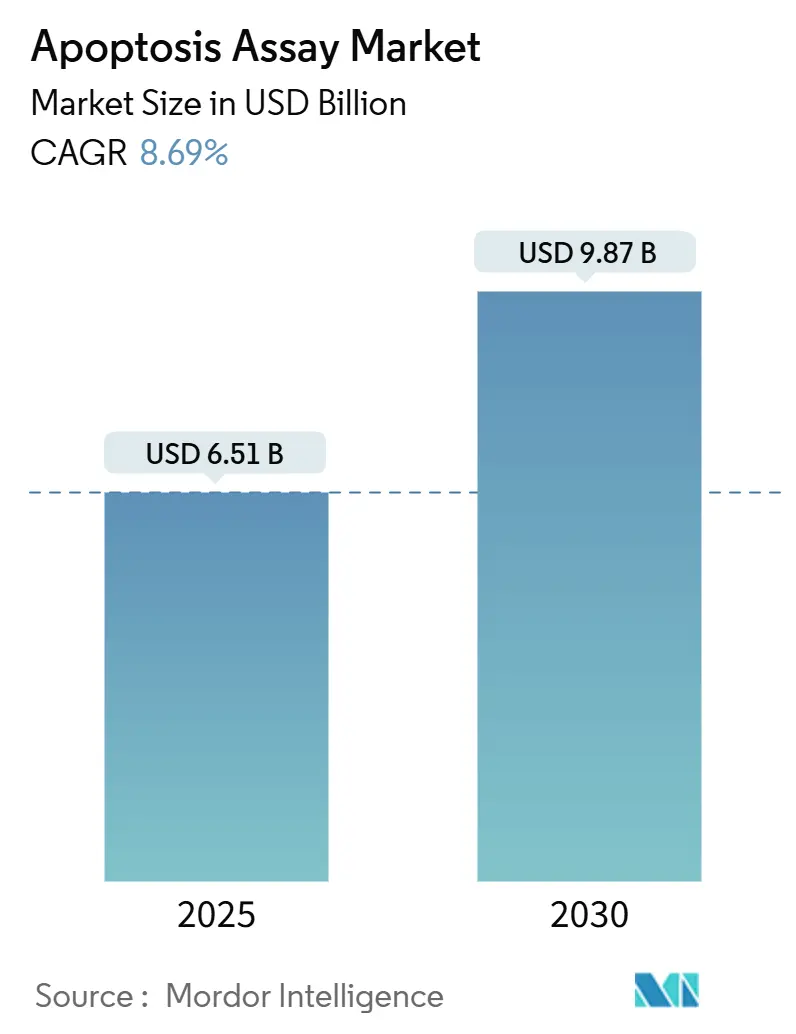

Размер рынка анализов апоптоза оценивается в 6,51 млрд долларов США в 2025 году и, как ожидается, достигнет 9,87 млрд долларов США к 2030 году со среднегодовым темпом роста 8,69% в течение прогнозируемого периода (2025-2030 гг.). Эта широкая траектория роста подчеркивает центральную роль количественной аналитики клеточной смерти в прецизионной онкологии, иммунологии и регенеративной медицине. Внедрение ускоряется по мере роста популярности 3D-органоидных моделей, повышения пропускной способности скрининга платформами искусственного интеллекта и гармонизации регуляторных требований к лабораторно-разработанным тестам. Спрос также выигрывает от роста распространенности хронических заболеваний и устойчивого федерального финансирования клеточных исследований и разработок. Ведущие поставщики отвечают интегрированными решениями рабочих процессов, которые объединяют высокосодержательную визуализацию, одноклеточную мульти-омику и облачную аналитику, создавая более высокие издержки переключения и укрепляя ров интеллектуальной собственности вокруг методов детекции нового поколения.

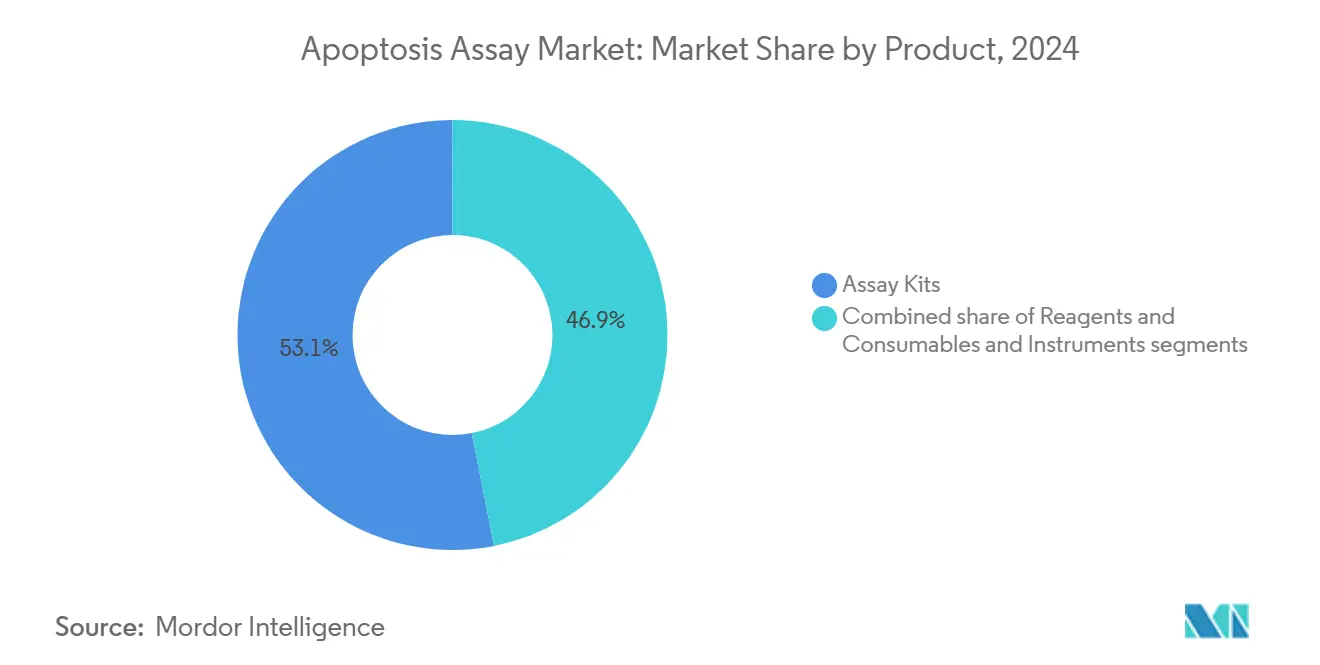

- По категории продуктов наборы для анализов лидировали с 53,09% доли рынка анализов апоптоза в 2024 году, в то время как прогнозируется расширение реагентов и расходных материалов со среднегодовым темпом роста 9,84% до 2030 года.

- По технологии детекции проточная цитометрия занимала 39,67% доли доходов в 2024 году; прогнозируется рост спектрофотометрии со среднегодовым темпом роста 10,23% до 2030 года.

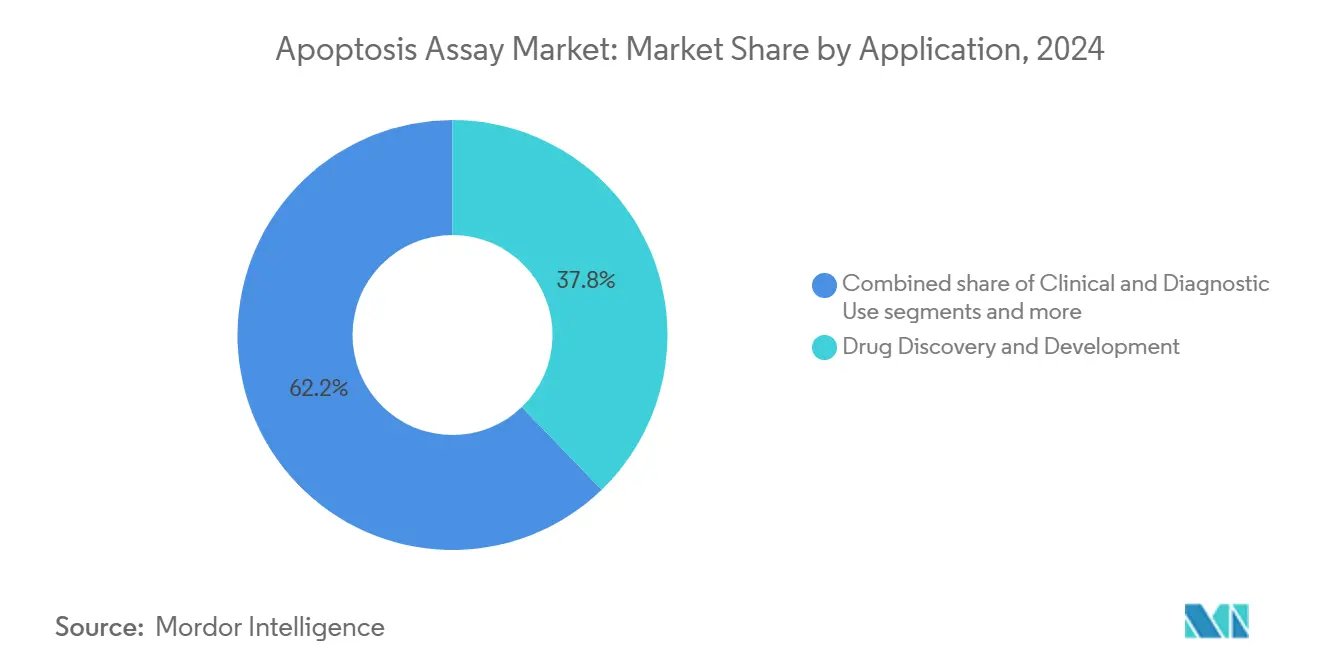

- По применению открытие и разработка лекарств составили 37,83% доли размера рынка анализов апоптоза в 2024 году, однако исследования стволовых клеток и регенеративной медицины продвигаются со среднегодовым темпом роста 9,76% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании контролировали 54,36% размера рынка анализов апоптоза в 2024 году, в то время как больницы и клинические лаборатории показывают самый быстрый среднегодовой темп роста на уровне 10,57%.

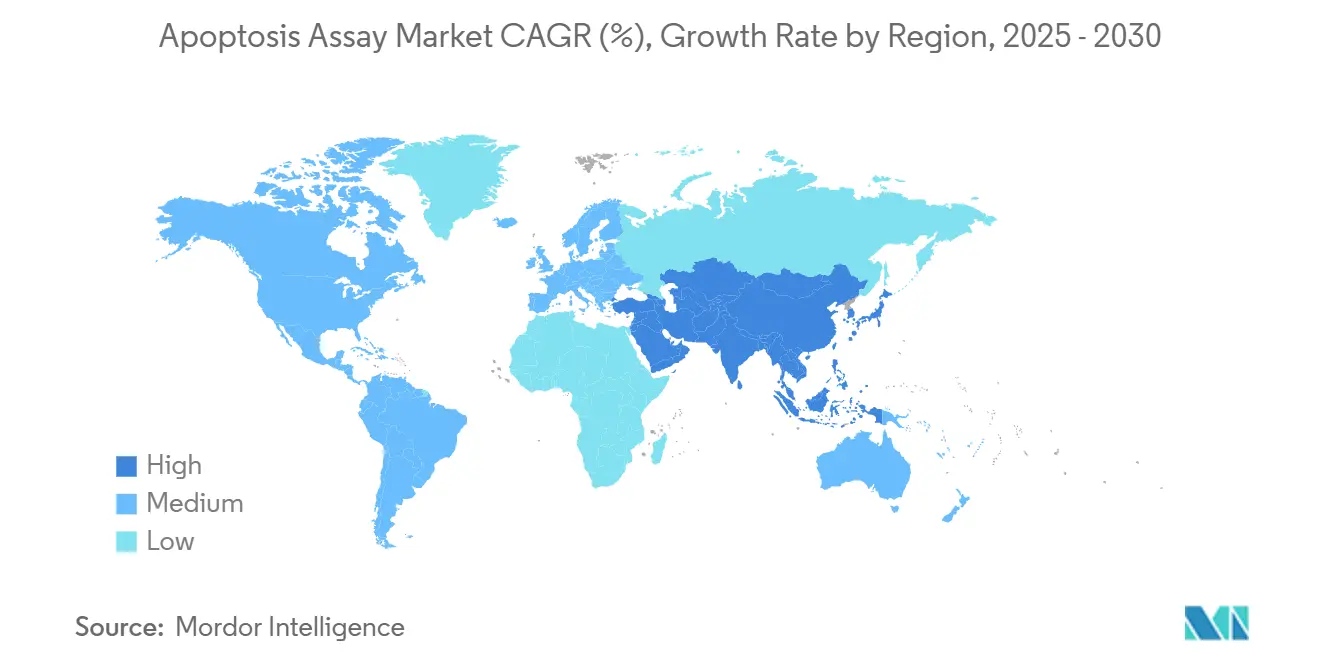

- По географии Северная Америка внесла 48,06% доли доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,16% до 2030 года.

Тенденции и аналитика глобального рынка анализов апоптоза

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости хроническими и аутоиммунными заболеваниями | 1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Достижения в области терапевтических средств, модулирующих апоптоз | 2.1% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочно (≥ 4 лет) |

| Расширение финансирования клеточных исследований и разработок и прецизионной медицины | 1.5% | Северная Америка и Европа, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Массовое внедрение высокопроизводительных скрининговых платформ | 1.2% | Глобально, с ранним внедрением на развитых рынках | Краткосрочно (≤ 2 лет) |

| Появление одноклеточных мульти-омных рабочих процессов, требующих количественного определения апоптоза | 0.8% | Северная Америка и Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Переход к 3D-органоидным моделям, требующим совместимых с визуализацией анализов | 0.9% | Глобально, с концентрацией в исследовательски интенсивных регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости хроническими и аутоиммунными заболеваниями

Распространенность хронических заболеваний изменяет кривые спроса на количественное определение апоптоза. Гранты Национального института рака, такие как инициатива 'Модификации РНК, способствующие онкогенезу' стоимостью 4,9 млн долларов США, отдают приоритет картированию путей апоптоза для расшифровки трансляционного репrogrammирования в опухолях. Аутоиммунные расстройства добавляют дальнейший импульс, поскольку дисрегулированная клеточная смерть поддерживает воспалительные каскады. Исследования апоптотических внеклеточных везикул показывают потенциал для иммунной модуляции при раке, ишемических повреждениях и воспалительных заболеваниях. С стареющими популяциями лаборатории теперь развертывают мультиплексные панели, которые считывают активность каспаз, митохондриальную деполяризацию и экспозицию фосфатидилсерина параллельно, выравнивая рабочие процессы анализа с многофакторной биологией хронических заболеваний.

Достижения в области терапевтических средств, модулирующих апоптоз

Клинические пайплайны, нацеленные на регуляторы BCL-2, IAP и MDM2-p53, требуют точной, специфичной для пути аналитики. Ascentage Pharma проводит активные испытания во всех трех классах, иллюстрируя коммерческую заинтересованность в точном измерении апоптоза. За пределами онкологии навитоклакс демонстрирует направленное на хозяина действие при туберкулезе, ускоряя клиренс инфицированных клеток при сочетании с антибиотиками. Поэтому разработчики лекарств ищут анализы, которые захватывают ранние митохондриальные события, каспазные каскады и позднюю фрагментацию ДНК в рамках единого рабочего процесса, стимулируя покупки высокосодержательных платформ визуализации и аналитики машинного обучения.

Расширение финансирования клеточных исследований и разработок и прецизионной медицины

Федеральные инициативы, такие как программа 'Инновационные исследования в области нанотехнологий рака', выделяют 475 000 долларов США ежегодно на проекты наномедицины, ориентированные на апоптоз.[1]Источник: Национальные институты здравоохранения, "Инновационные исследования в области нанотехнологий рака," grants.nih.gov Консорциумы прецизионной медицины дополнительно повышают спрос, профилируя специфичные для пациентов сигнатуры клеточной смерти для руководства выбором терапии. Венчурное финансирование поступает в исследования стволовых клеток с использованием ИИ, создавая новые варианты использования для мониторинга апоптоза в исследованиях дифференцировки кардиомиоцитов и нейронов. Лицензионные сделки между университетами и поставщиками наук о жизни ускоряют время выхода на рынок для новых флуорогенных субстратов и микрофлюидных чипов.

Массовое внедрение высокопроизводительных скрининговых платформ

Автоматизация изменяет операционную экономику. Сотрудничество BD с Biosero интегрирует роботов с проточными цитометрами, обеспечивая автономную обработку нескольких микропланшетов и сокращая циклы скрининга для фармацевтических клиентов. ИИ-усиленные системы, такие как HCS-3DX, обеспечивают одноклеточную аналитику в 3D-опухолевых сфероидах в масштабе. Группы открытия лекарств теперь выбирают платформы на основе глубины интеграции с системами управления лабораторной информацией и совместимости с поглощением мульти-омных данных.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие многоюрисдикционные регуляторные требования | -1.4% | Глобально, особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Высокие капитальные и операционные затраты на современные приборы детекции | -0.9% | Глобально, с большим влиянием на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Проблемы воспроизводимости и стандартизации наборов для анализов | -0.7% | Глобально, с акцентом на исследовательские применения | Среднесрочно (2-4 года) |

| Артефакты фототоксичности в живой клеточной визуализации, ограничивающие надежность данных | -0.5% | Глобально, влияющие на продвинутые применения визуализации | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие многоюрисдикционные регуляторные требования

Финальное правило FDA для лабораторно-разработанных тестов применяет пятиэтапный план поэтапного исполнения, добавляя затраты на соответствие от 566 млн до 3,56 млрд долларов США каждый год. Европейские руководящие принципы ATMP налагают параллельные обязательства GMP для аналитики клеточной терапии. Поставщики должны поэтому разрабатывать валидационные пакеты, которые соответствуют расходящимся документарным стандартам, замедляя запуски продуктов и подталкивая более мелких разработчиков к лицензированию, а не прямой коммерциализации.

Высокие капитальные и операционные затраты на современные приборы детекции

Передовые проточные цитометры и системы 3D-визуализации стоят свыше 500 000 долларов США, с сервисными контрактами, добавляющими 10-15% ежегодно. Установки одноклеточной мульти-омики также требуют специалистов и биоинформатических пайплайнов, растягивая бюджеты биотехнологических фирм среднего уровня.[2]Источник: Bolin Li, "Одноклеточное секвенирование к мульти-омике: технологии и применения," Biomarker Research, biomarkerres.biomedcentral.com Риск быстрого устаревания дополнительно сдерживает решения о покупке на чувствительных к цене рынках, замедляя проникновение, несмотря на признанные преимущества производительности.

Сегментный анализ

По продуктам: наборы лидируют, несмотря на ускорение расходных материалов

Наборы для анализов сгенерировали 53,09% доходов рынка анализов апоптоза в 2024 году, подчеркивая привлекательность готовых протоколов, которые объединяют буферы, конъюгаты и контроли. Реагенты и расходные материалы, хотя и меньше, находятся на пути к среднегодовому темпу роста 9,84%, поскольку высокопроизводительные платформы потребляют большие объемы реагентов и позволяют лабораториям настраивать протоколы. Приборы демонстрируют умеренный рост, поскольку капитальные циклы совпадают с обновлениями ИИ и улучшениями оптического разрешения.

Смещение расходов в сторону отдельных красителей, флуорогенных субстратов и настраиваемых наборов буферов указывает на зрелость процесса. Конъюгаты Annexin V-FITC и APC остаются основными, в то время как субстраты каспазы-3/7 второго поколения приобретают популярность в скрининге лекарств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии детекции: доминирование проточной цитометрии оспаривается ростом спектрофотометрии

Проточная цитометрия захватила 39,67% доли рынка анализов апоптоза в 2024 году благодаря одноклеточной четкости и многопараметрической способности. Спектрофотометрия, ценимая за скорость на уровне планшетов, продвигается со среднегодовым темпом роста 10,23%. Высокосодержательная визуализация и 3D-голотомография занимают премиум-сегмент, обслуживая исследования органоидов и ИИ-аналитику.

Проточные цитометры применяют двухкрасочные протоколы Annexin V/пропидиум йодид для разрешения раннего против позднего апоптоза. Спектрофотометрические каспазные анализы могут скринировать 384-луночные планшеты в течение 90 минут. Продвинутые системы визуализации включают алгоритмы искусственного интеллекта для автоматизации количественного определения апоптоза в 3D-органоидных моделях, решая сложность анализа клеточной смерти в физиологически релевантных системах. Интеграция голотомографии с системами культивирования органоидов обеспечивает наблюдение апоптотических процессов в реальном времени без флуоресцентного окрашивания, представляя значительное технологическое достижение.

По применению: лидерство открытия лекарств с импульсом регенеративной медицины

Открытие и разработка лекарств внесли 37,83% доходов 2024 года, закрепив свою роль как крупнейшей покупательской группы. Исследования регенеративной медицины являются лидером по темпам со среднегодовым темпом роста 9,76%, отражая расширение терапии стволовыми клетками. Клиническая диагностика показывает стабильное внедрение, поскольку биомаркеры апоптоза входят в онкологические и кардиологические пути.

Исследователи стволовых клеток отслеживают апоптоз для уточнения протоколов дифференцировки и оценки терапевтической потенции. Исследования демонстрируют, что анти-апоптотические механизмы более важны, чем ангиогенез в терапии мезенхимальными стволовыми клетками при остром инфаркте миокарда, подчеркивая важность мониторинга апоптоза в терапевтической оптимизации. Интеграция нанотехнологий с медициной стволовых клеток создает новые применения для анализов апоптоза в направленной доставке лекарств и приложениях отслеживания клеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование фармацевтики с ускорением клинических лабораторий

Фармацевтические и биотехнологические фирмы составили 54,36% продаж 2024 года, закрепленные высоким спросом на скрининг соединений. Больницы и клинические лаборатории поднимаются со среднегодовым темпом роста 10,57%, катализируемые диагностикой прецизионной медицины. Академические институты остаются важными инноваторами, но демонстрируют более устойчивые траектории расходов.

Клинические лаборатории развертывают стандартизированные анализы Annexin V и расщепленной каспазы-3 для мониторинга ответа опухолевых клеток во время циклов лечения. Устройства точки оказания помощи на микрофлюидных чипах находятся в разработке для быстрых проверок жизнеспособности у постели больного, потенциально демократизируя аналитику апоптоза в онкологических отделениях.

Географический анализ

Северная Америка удерживала 48,06% доходов 2024 года, поскольку гранты NIH и надежная поддержка венчурного капитала поддерживают непрерывное внедрение продвинутых платформ. Правило FDA для лабораторно-разработанных тестов, предлагающее 3,51 млрд долларов США в аннуализированных выгодах, способствует единообразным ожиданиям качества, которые стимулируют инвестиции. Биотехнологический коридор Канады и производственные хабы Мексики добавляют инкрементальный рост.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,16% до 2030 года. Япония масштабирует свою стратегию биотехнологического возрождения с прямым финансированием программ открытия лекарств, требующих мониторинга апоптоза. Южная Корея и Австралия расширяют инфраструктуру клинических испытаний, в то время как Индия использует глубину контрактных исследований для поставки реагентов и услуг данных.

Европа поддерживает сбалансированный рост, движимый фармацевтическими тяжеловесами и общеевропейскими исследовательскими сетями. Одобрение EMA Fruzaqla для метастатического колоректального рака подчеркивает фокус региона на продвинутой терапии, требующей надежного наблюдения биомаркеров. Биотехнологическая стратегия Европейской комиссии дополнительно поддерживает местное производство и трансляционные исследования.

Конкурентная среда

Рынок анализов апоптоза характеризуется умеренной фрагментацией. Глобальные лидеры объединяют наборы для анализов, приборы и облачную аналитику в интегрированные портфолио, повышая барьеры входа. Thermo Fisher укрепила глубину протеомики, купив Olink за 3,1 млрд долларов США для расширения панелей биомаркеров, связанных с апоптозом.

Нишевые фирмы эксплуатируют белые пространства, такие как красители, совместимые с органоидами, безметочная голотомография и распознавание паттернов ИИ. Стартапы микрофлюидики интегрируют апоптоз и транскриптомные считывания в одиночные чипы, привлекая исследователей, которым нужен минимальный ввод образца. Конкурентное позиционирование теперь зависит от облачно-нативной аналитики, валидации регуляторного уровня и микросервисных API, которые подключают данные напрямую к стекам электронных лабораторных записных книжек.

Клиенты тяготеют к поставщикам, предлагающим готовую поддержку для подачи заявок в FDA и EMA. По мере роста регуляторного контроля поставщики с внутренним консалтингом по системам качества получают преимущество. Рыночная динамика предполагает продолжение аквизитивных движений, поскольку богатые наличностью конгломераты скупают программных или реагентных специалистов для завершения комплексных решений.

Лидеры индустрии анализов апоптоза

-

Thermo Fisher Scientific

-

Merck KGaA

-

Bio-Rad Laboratories

-

Becton, Dickinson & Co.

-

Danaher Corp. (Beckman Coulter, Molecular Devices)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025 г.: Cytek Biosciences представила клеточный анализатор Cytek Muse Micro, обеспечивающий доступность и расширенную способность анализов для апоптоза, клеточного стресса и мониторинга иммунных клеток.

- Август 2024 г.: Bio-Rad Laboratories запустила восемь конъюгатов красителя StarBright Dye аннексина V для детекции раннего апоптоза с помощью проточной цитометрии.

- Июнь 2023 г.: Nanolive выпустила LIVE Cytotoxicity Assay, автоматизированную безметочную платформу, отслеживающую здоровье клеток, апоптоз и некроз в реальном времени.

Область глобального отчета по рынку анализов апоптоза

Апоптоз - это форма программированной клеточной смерти, которая происходит в многоклеточных организмах. Анализ апоптоза направлен на определение того, имеет ли клетка апоптоз или нет. Он идентифицирует и количественно определяет клеточные события, связанные с программированной клеточной смертью, включая инициацию каспаз, экспозицию фосфатидилсерина (PS) на поверхности клеток и фрагментацию ДНК.

| Наборы для анализов | Анализы на основе Annexin V |

| Анализы активности каспаз | |

| Анализы митохондриального мембранного потенциала | |

| Анализы фрагментации ДНК | |

| Реагенты и расходные материалы | |

| Приборы |

| Проточная цитометрия |

| Спектрофотометрия |

| Высокосодержательные/3D-системы клеточной визуализации |

| Другие технологии |

| Открытие и разработка лекарств |

| Клиническое и диагностическое использование |

| Исследования стволовых клеток и регенеративной медицины |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Больницы и клинические лаборатории |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Наборы для анализов | Анализы на основе Annexin V |

| Анализы активности каспаз | ||

| Анализы митохондриального мембранного потенциала | ||

| Анализы фрагментации ДНК | ||

| Реагенты и расходные материалы | ||

| Приборы | ||

| По технологии детекции | Проточная цитометрия | |

| Спектрофотометрия | ||

| Высокосодержательные/3D-системы клеточной визуализации | ||

| Другие технологии | ||

| По применению | Открытие и разработка лекарств | |

| Клиническое и диагностическое использование | ||

| Исследования стволовых клеток и регенеративной медицины | ||

| Другие применения | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Больницы и клинические лаборатории | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как искусственный интеллект изменяет рабочие процессы анализов апоптоза?

ИИ-управляемый анализ изображений и роботизированная обработка планшетов теперь позволяют лабораториям количественно определять маркеры клеточной смерти в высокосодержательных скринингах с минимальным вмешательством человека, ускоряя валидацию мишеней и оптимизацию лидов.

Какую роль играют 3D-органоидные модели в современном тестировании апоптоза?

Культуры органоидов воспроизводят нативную архитектуру тканей, поэтому анализы, оптимизированные для этих моделей, обеспечивают более предсказательные показания терапевтической эффективности и токсичности, чем традиционные 2D-культуры.

Почему больницы и клинические лаборатории расширяют использование анализов апоптоза?

Клиницисты все больше полагаются на биомаркеры апоптоза для мониторинга ответа на лечение в онкологии и иммунных расстройствах, стимулируя спрос на стандартизированные тесты быстрого получения результатов, которые подходят для рутинных лабораторных рабочих процессов.

Как регуляторные разработки влияют на приоритеты дизайна анализов?

Более строгие требования к валидации для лабораторно-разработанных тестов подталкивают разработчиков к включению встроенных контролей, автоматизированного захвата данных и отслеживаемой документации качества с самого начала разработки продукта.

Что движет всплеском спроса на отдельные реагенты и расходные материалы?

Высокопроизводительные платформы потребляют большие объемы красителей, субстратов и буферов, побуждая опытные лаборатории покупать отдельные компоненты, а не готовые наборы для тонкой настройки протоколов и управления затратами.

Как ведущие поставщики дифференцируют себя на умеренно фрагментированном рынке?

Поставщики интегрируют приборы, программное обеспечение и облачную аналитику в бесшовные экосистемы, предлагая комплексную поддержку, которая упрощает соответствие и фиксирует долгосрочные клиентские отношения.

Последнее обновление страницы: