Размер и доля рынка молекулярной диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

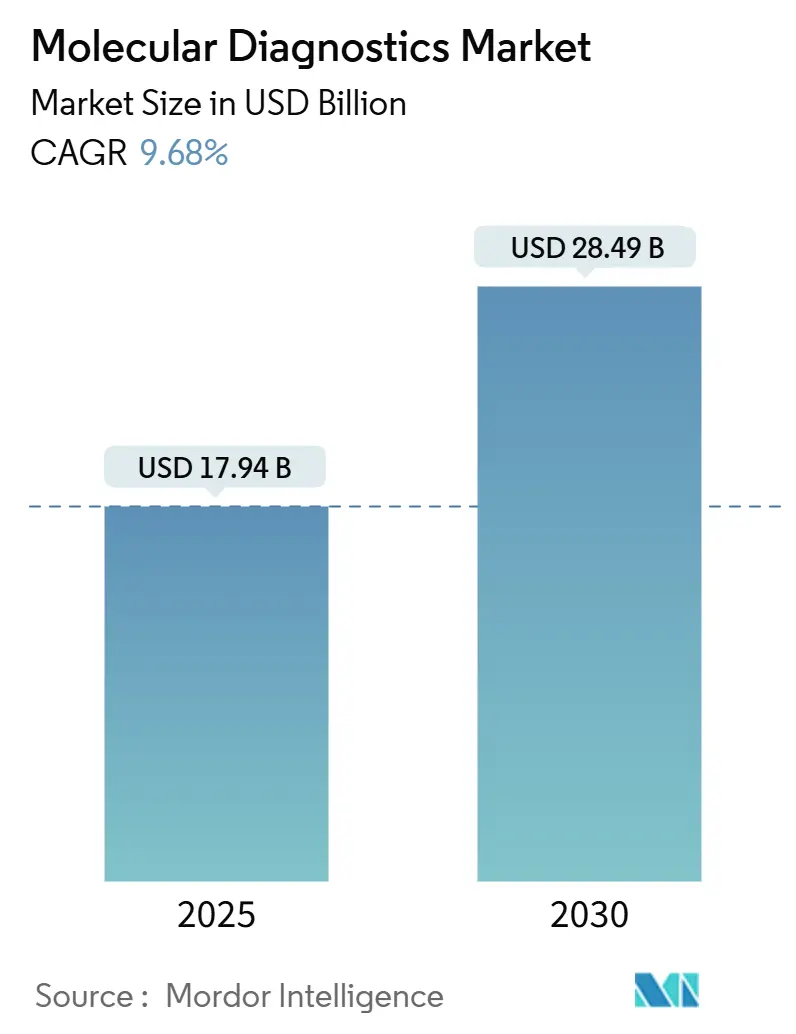

| Размер Рынка (2025) | 17.94 Миллиардов долларов США |

| Размер Рынка (2030) | 28.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.68% CAGR |

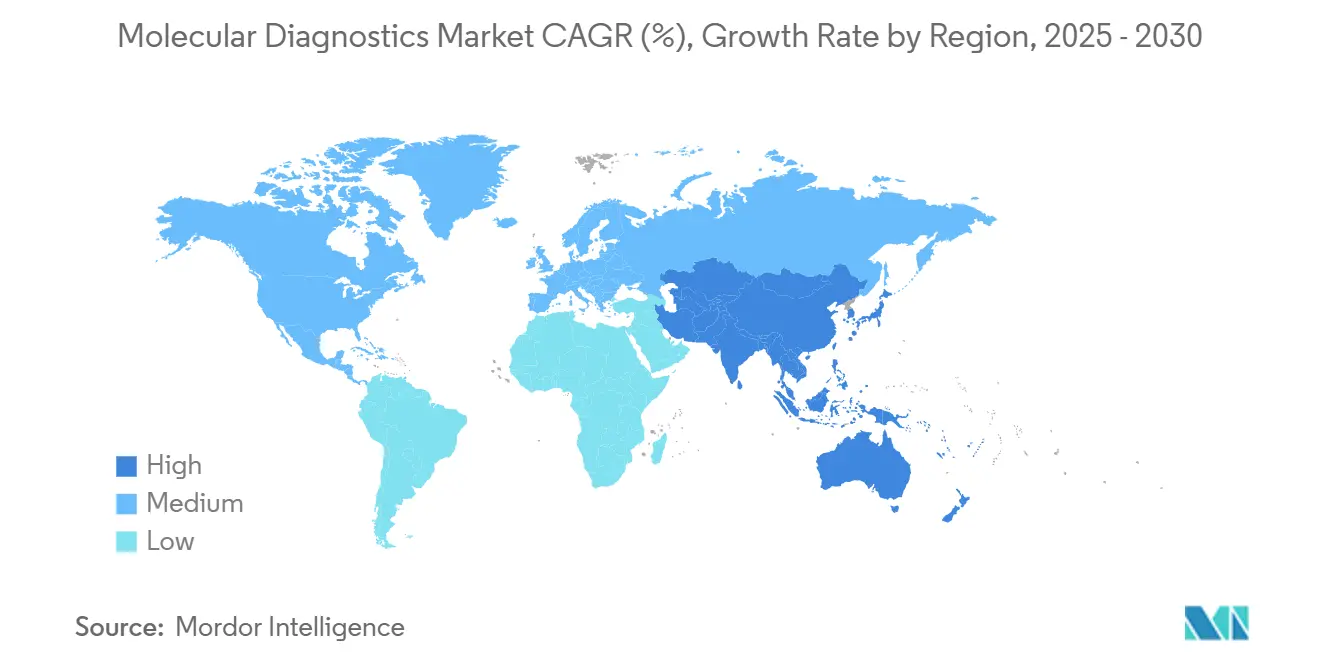

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молекулярной диагностики от Mordor Intelligence

Рынок молекулярной диагностики оценивается в 17,94 млрд долларов США в 2025 году и прогнозируется к достижению 28,49 млрд долларов США к 2030 году, продвигаясь с 9,68% CAGR в течение периода. Рост подкрепляется более широким внедрением быстрого мультиплексного тестирования в экстренных и амбулаторных условиях, более сильным возмещением для прецизионных онкологических анализов и постоянными инвестициями в национальные геномные инициативы, которые улучшают референсные базы данных. Северная Америка сохраняет лидирующую позицию благодаря установленным платежным системам и ускоренному тестированию в розничных аптеках, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый рост доходов на основе амбициозных популяционно-геномных проектов и расширяющейся лабораторной инфраструктуры. Поставщики технологий приоритизируют интегрированные платформы, которые объединяют рабочие процессы на основе ПЦР, изотермические и секвенирующие, стратегия, которая сокращает время оборота и снижает стоимость на тест. В то же время, розничные торговцы и сети первичной медицинской помощи капитализируют упрощенные правила CLIA, которые позволяют молекулярное тестирование в первой точке контакта потребителя, смещая объемы от традиционных лабораторий.

Ключевые выводы отчета

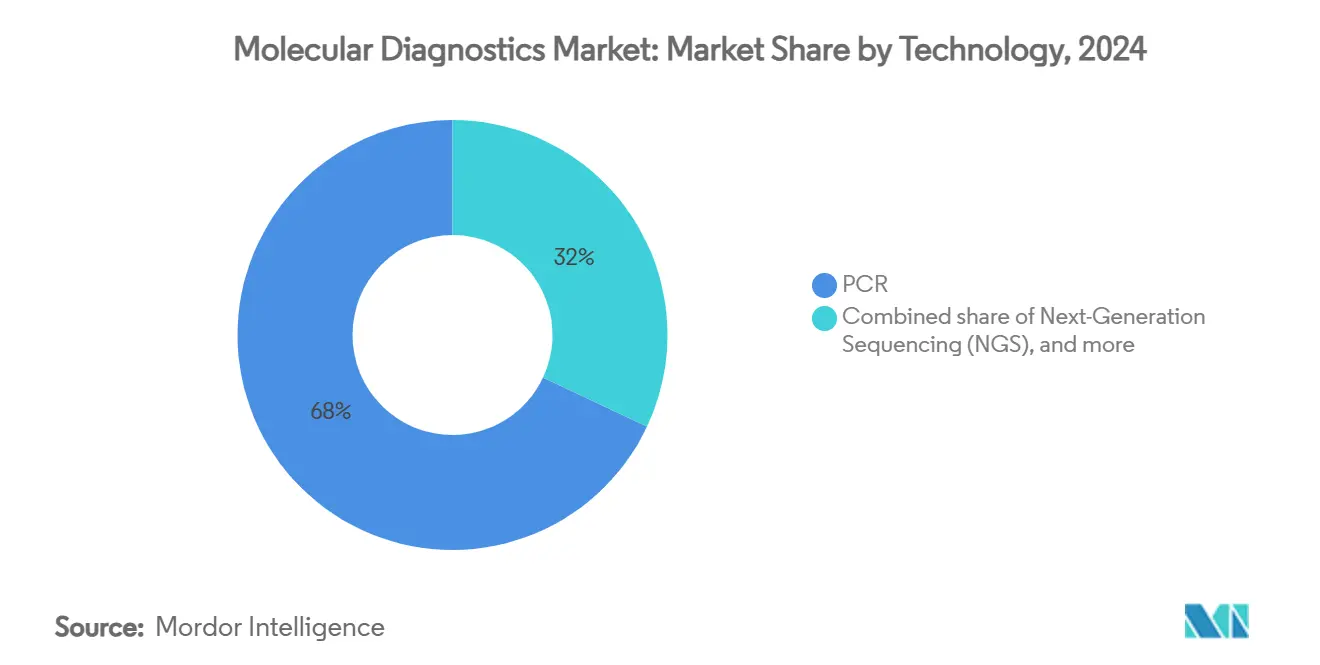

- По технологиям, ПЦР сохранила 68% доли рынка молекулярной диагностики в 2024 году, в то время как секвенирование нового поколения прогнозируется к росту на 15,7% CAGR до 2030 года.

- По применению, инфекционные заболевания лидировали с 78% долей доходов в 2024 году; онкологические тесты ожидаются к росту на 12,1% CAGR к 2030 году.

- По продуктам, реагенты и наборы составили 65,4% размера рынка молекулярной диагностики в 2024 году, тогда как инструменты и системы показывают 11,7% CAGR прогноз.

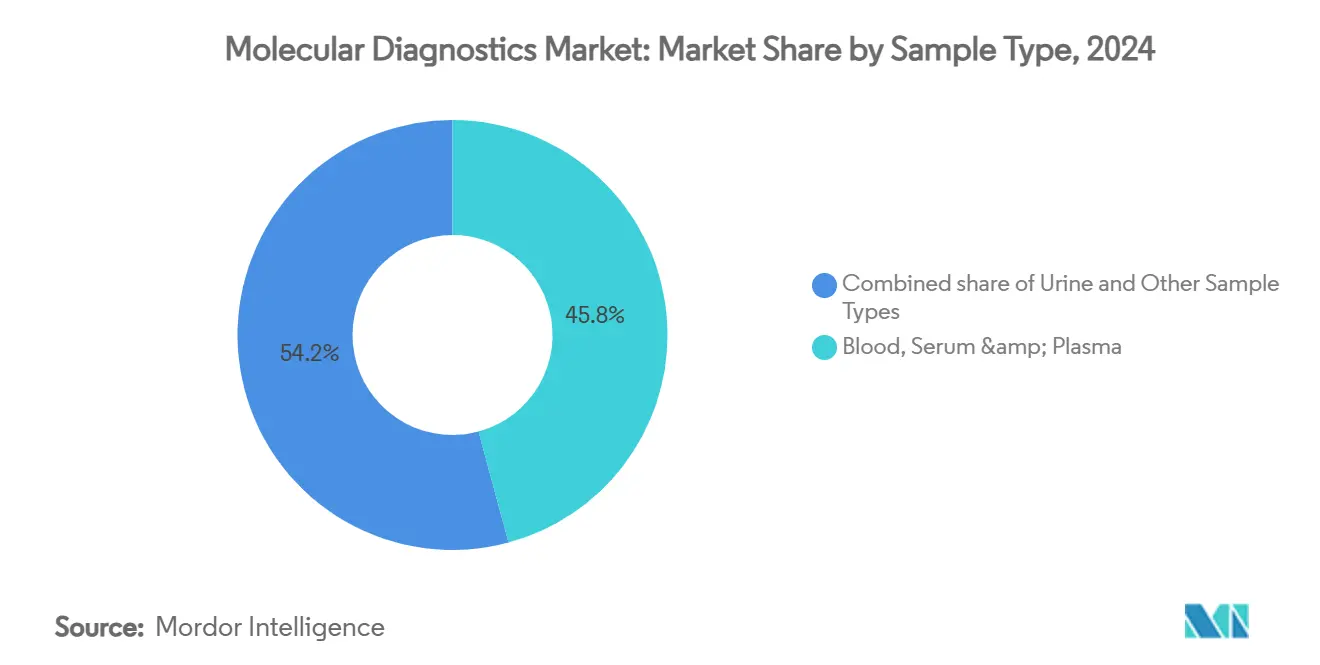

- По типам образцов, кровь, сыворотка и плазма составили 45,8% размера рынка молекулярной диагностики в 2024 году, тогда как моча показывает 11,5% CAGR прогноз.

- По конечным пользователям, центральные и референсные лаборатории держали 78,8% размера рынка молекулярной диагностики в 2024 году, в то время как условия точечной диагностики расширяются на 6,2% CAGR к 2030 году.

- По географии, Северная Америка доминировала с 41% долей в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с ожидаемым 11,3% CAGR до 2030 года.

Глобальные тенденции и аналитика рынка молекулярной диагностики

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющееся внедрение синдромных респираторных панелей повышает спрос на PoC ПЦР | +25% | Северная Америка | Краткосрочный (≤ 2 лет) |

| CLIA-одобренные молекулярные устройства входят в розничные аптеки, расширяя доступ | +15% | США | Краткосрочный (≤ 2 лет) |

| Одобренные EMA сопутствующие диагностические средства повышают объемы онкологических тестов | +12% | Европейский Союз | Среднесрочный (2-4 года) |

| Инициативы популяционной геномики стимулируют внедрение NGS тестов | +10% | Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| AI-поддерживаемые биоинформатические конвейеры сокращают время оборота результатов в высокопроизводительных лабораториях | +8% | Глобальные референсные лаборатории | Среднесрочный (2-4 года) |

| Национальные программы надзора за антимикробной резистентностью стимулируют закупки мультиплексных ПЦР панелей | +9% | Глобальные больничные системы | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Синдромные респираторные панели ускоряют спрос на точечную ПЦР

Мультиплексные респираторные панели одновременно обнаруживают множественные патогены и теперь выдают результаты за 45-90 минут, сдвиг, который улучшает раннюю терапию и решения об изоляции в отделениях интенсивной терапии. Клиническое внедрение снизило ненужные назначения антибиотиков на 20-30%, укрепляя инициативы управления[1]Poornima Ramanan et al., "Syndromic Panel-Based Testing in Clinical Microbiology," journals.asm.org. Поскольку эти анализы также обнаруживают ко-инфекции примерно в 20% респираторных случаев, они уменьшают диагностические слепые зоны, которые обычны для однопатогенных тестов. Больничные сети кодифицируют использование панелей в протоколах инфекционного контроля, обеспечивая круглогодичные объемы вместо сезонных пиков. В результате, поставщики картридж-систем сообщают о стабильном спросе на реагенты, тенденция, которая поднимает периодический доход и подчеркивает фокус рынка молекулярной диагностики на децентрализации.

CLIA-одобренные молекулярные устройства входят в розничные аптеки

Пересмотры правил CLIA в США, вступившие в силу в декабре 2024 года, упростили требования к персоналу и структуры сборов, позволив аптекам проводить молекулярные анализы умеренной сложности[2]Centers for Medicare & Medicaid Services, "Clinical Laboratory Improvement Amendments of 1988," federalregister.gov. CVS Health представила комбинированную ПЦР три-в-одном для гриппа A/B и COVID-19 в 1600 торговых точках, предоставляя клиентам тестирование и консультацию по рецептам за один визит. Kroger последовал с молекулярным тестированием холестерина и глюкозы в 2100 точках, сократив время скрининга до 90 секунд. Этот ход репозиционирует аптеки как первичные диагностические центры, расширяя доступ для недообслуживаемых сообществ и перенаправляя поток образцов от центральных лабораторий. Производители портативных платформ выигрывают от более высокой частоты тестирования и потребительской видимости, поддерживая долгосрочные потоки доходов в рынке молекулярной диагностики.

Одобренные EMA сопутствующие диагностические средства повышают объемы онкологических тестов

Рамки EU IVDR прояснили пути для сопутствующей диагностики, поощряя совместную разработку тест-препарат. Guardant360 CDx получил сертификацию IVDR для профилирования мутаций солидных опухолей и сопутствующего использования при раке легких и молочной железы, открывая доступ к жидкой биопсии по всей Европе. Roche получила CE-маркировку для анализа, связанного с Enhertu, дополнительно масштабируя тестирование прецизионной онкологии. Параллельные одобрения EMA таргетных терапий, таких как Ordspono, который достиг 80% ответных реакций при фолликулярной лимфоме, подкрепляют расширения объемов тестирования[3]European Medicines Agency, "Ordspono," ema.europa.eu. Онкологические группы все чаще объединяют молекулярные анализы в терапевтические пути, закрепляя спрос на высокопроизводительные NGS панели в рынке молекулярной диагностики.

Инициативы популяционной геномики стимулируют внедрение NGS тестов

Человеческий геномный проект II Китая секвенирует 80 миллионов геномов, равных 1% мирового населения, обогащая базы данных вариантов для недопредставленных групп. Индийский проект Genome India уже завершил 10 000 полных геномов, охватывающих 83 сообщества, идентифицировав 27 миллионов редких вариантов с ассоциациями заболеваний. Арабский панреференс генома адресует генетическое разнообразие в 2,5 миллиарда людей, в то время как Австралия финансирует 330 млн долларов США для геномной информатики на 10 лет. Эти крупномасштабные референсы повышают аналитическую точность, снижают частоту ложноположительных результатов и ускоряют уверенность врачей в диагностике на основе секвенирования. По мере снижения затрат, клинические лаборатории встраивают рабочие процессы NGS для надзора за инфекционными заболеваниями, скрининга наследственных заболеваний и онкологии, укрепляя долгосрочный рост рынка молекулярной диагностики.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения в цепочке поставок ферментов вызывают скачки стоимости ПЦР наборов | -8% | Глобальный, более высокое давление на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Задержка IVDR ЕС задерживает коммерциализацию новых анализов | -6% | Европейский Союз | Среднесрочный (2-4 года) |

| Ограниченное покрытие возмещения для комплексных NGS панелей | -7% | США и отдельные рынки ЕС | Среднесрочный (2-4 года) |

| Строгие регулирования конфиденциальности данных препятствуют облачной доставке результатов | -5% | Европейский Союз и регионы со строгими законами о данных | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения в цепочке поставок ферментов вызывают скачки стоимости

Производители медицинских устройств наблюдали, как логистические и сырьевые расходы поднялись до почти 20% доходов, поскольку геополитические напряжения нарушают торговые маршруты. Высокочистые ферменты особенно уязвимы, с дефицитом PTFE, заставляющим контрактных производителей внутренне обеспечивать возможности. Меньшие разработчики анализов борются за обеспечение буферных компонентов и стабилизаторов, вызывая задержки производства, более высокие прейскурантные цены и более медленный вход на новые рынки. В развивающихся экономиках, где ценовая чувствительность остра, результирующая эскалация единичных затрат препятствует внедрению тестов, ограничивая краткосрочную экспансию рынка молекулярной диагностики.

Задержка IVDR ЕС задерживает коммерциализацию новых анализов

IVDR теперь требует рассмотрения уведомленным органом для около 85% IVD, по сравнению с 15% под предыдущей директивой. Мощность уведомленных органов остается плотной, стимулируя очереди сертификации 18-24 месяца. Предприятия ранней стадии не имеют регулятивного персонала и капитала для навигации процесса, что сокращает разнообразие инноваций. Больницы должны либо продолжать использовать устаревшие анализы под переходными положениями, либо задерживать технологические обновления, ограничивая европейский рост тестового меню. Хотя Европейская комиссия добавляет новые референсные лаборатории, темп может не соответствовать рыночным потребностям, тем самым умеряя общий импульс рынка молекулярной диагностики в регионе.

Сегментный анализ

По технологиям: устойчивость ПЦР наряду с ускорением NGS

ПЦР по-прежнему командует 68,0% доходов в 2024 году из-за укоренившихся сетей инструментов и роста картриджевых систем точечной диагностики. Размер рынка молекулярной диагностики для ПЦР платформ ожидается к стабильному продвижению, поскольку умные алгоритмы ПЦР оптимизируют условия циклирования для деградированных образцов. Между тем, секвенирование нового поколения демонстрирует самый быстрый 15,7% CAGR, поскольку затраты на реагенты падают и расширяются национальные коды возмещения. Световое обнаружение ДНК, которое обходит амплификацию вообще, и CRISPR-Cascade анализы, которые достигают аттомолярной чувствительности, иллюстрируют технологическую конвергенцию, позиционируя рынок молекулярной диагностики для мульти-модальных рабочих процессов, которые разделяют этапы экстракции и бэкэнд аналитику.

Клинические лаборатории диверсифицируют инструментацию для защиты от дефицита цепочки поставок, интегрируя настольные секвенсоры с модульными ПЦР циклерами. Сети систем здравоохранения предпочитают консолидацию платформ, которая объединяет обнаружение патогенов и онкологическое профилирование в одном пространстве, подход, который упрощает обучение и управление запасами. Дорожные карты поставщиков указывают на химии закрытых трубок, которые снижают риски загрязнения, а также облачные обновления программного обеспечения, которые передают новые анализы установленным базам за одну ночь. Такие инновации привлекают сельские больницы с ограниченным персоналом, расширяя географическое проникновение и обеспечивая, что рынок молекулярной диагностики остается гибким среди изменяющихся политик возмещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство инфекционных заболеваний среди всплеска онкологии

Тестирование инфекционных заболеваний стимулирует 78% доходов 2024 года благодаря продолжающимся вспышкам и общеинституциональным синдромным панелям. Чрезвычайная ситуация с оспой обезьян подчеркнула необходимость быстрой пропускной способности ПЦР, с Africa CDC, выпускающим качественные короткие списки для ускорения закупки анализов. Параллельный рост в онкологии на 12,1% CAGR происходит от внедрения жидкой биопсии, где тесты свободной от клеток РНК идентифицировали ранние стадии рака легких в 73% случаев. Поскольку плательщики уточняют покрытие для мониторинга минимального остаточного заболевания, лаборатории направляют капитальные бюджеты в высокоглубинное секвенирование.

Рынок молекулярной диагностики поддерживает двухпороговые модели ctDNA, которые флагуют надвигающуюся прогрессию, позволяя своевременные переключения терапии. Лаборатории инфекционных заболеваний расширяют меню панелей, включая маркеры антимикробной резистентности, выравниваясь с целями управления. Онкологические центры интегрируют опухоль-агностические биомаркеры в рутинные панели, отражая регулятивный акцент на геномных подписях над происхождением тканей. Результирующее взаимодействие между инфекционными заболеваниями и онкологией создает комплементарные циклы спроса, которые изолируют поставщиков от сезонных провалов доходов.

По продуктам: реагенты и наборы подкрепляют периодический доход

Реагенты и наборы захватили 65,4% доли рынка молекулярной диагностики в 2024 году из-за их расходного характера и прямой связи с точностью тестирования. ДНК-оригами улучшения подняли чувствительность латерального потока в 125 раз при стоимости 0,01 доллара США за тест. Инструменты и системы растут на 11,7% CAGR, движимые архитектурами краевых вычислений, которые встраивают AI на борту, сокращая зависимость от внешних серверов. Одноразовые микрофлюидные картриджи стандартизируют экстракцию и амплификацию, уменьшая изменчивость от запуска к запуску и потребности в обслуживании.

Центральные лаборатории ведут переговоры по договорам аренды реагентов, которые объединяют расходные материалы с арендой инструментов, гарантируя протягивание реагентов и стабилизируя денежные потоки поставщиков. Портативные платформы, такие как устройство электрического зондирования Chronus Health, сжимают анализ крови в временные рамки неотложной помощи, расширяя адресуемые настройки. Рынок молекулярной диагностики приспосабливает к чувствительным к стоимости покупателям через реагентные объемные пакеты, совместимые с множественными аналитами, оптимизируя пространство полок и логистику холодовой цепи.

По типам образцов: кровь сохраняет верхнюю позицию, поскольку моча и другие жидкости приобретают клиническую ценность

Кровь, сыворотка и плазма продолжают доминировать в сборе образцов, потому что клиницисты доверяют хорошо установленным протоколам и широкому покрытию биомаркеров с долей 45,8%. Больницы полагаются на эти матрицы для всего от панелей сепсиса до тестирования минимального остаточного заболевания, поддерживая большую установленную базу автоматизированных анализаторов, которые обрабатывают высокие ежедневные объемы. Поставщики теперь встраивают микрофлюидные модули предварительной обработки, которые ускоряют разделение плазмы, что уменьшает время оборота и снижает потребности в труде в центральных лабораториях. Даже при этом доминировании, заинтересованные стороны видят возможности для улучшения в комфорте пациентов и повторном отборе образцов, стимулируя новые инвестиции в менее инвазивные жидкости.

Моча является самой быстро продвигающейся альтернативой, помогаемой наборами для сбора дома, такими как MyProstateScore 2.0, которые могут сократить ненужные биопсии простаты до 53% для мужчин с повышенными уровнями PSA. Метилационный анализ EarlyTect BCD и наночастичный датчик MIT показывают, как рак мочевого пузыря и другие могут быть обнаружены из простого образца мочи, поощряя врачей первичной медицинской помощи добавлять молекулярные скрининги к рутинным проверкам. Слюна, ткани и мазковые образцы завершают категорию; они поддерживают синдромные респираторные панели в экстренных отделениях и направляют прецизионную хирургию через быстрое интраоперативное секвенирование. Поскольку устройства сбора становятся более удобными для пользователя, а стабилизирующие химии расширяют транспортировку при температуре окружающей среды, лаборатории ожидают стабильный рост в не-кровяных подачах, который расширяет доступ без перегрузки флеботомических услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: центральные лаборатории доминируют, в то время как точечная диагностика ускоряется

Центральные и референсные лаборатории обрабатывали 78,8% тестовых объемов в 2024 году, используя роботику и AI платформы патологии, которые поднимают пропускную способность и стандартизируют интерпретацию. Интеграция с репозиториями цифровой патологии разрешает комбинированную геномную и гистопатологическую отчетность, предлагая онкологам действенные аналитические данные в одном файле. Размер рынка молекулярной диагностики для этих высокопроизводительных объектов остается закрепленным сложными онкологическими и наследственно-заболевательными панелями, которые требуют специализированных аналитиков.

В контрасте, настройки точечной диагностики демонстрируют 6,2% CAGR, поскольку микрофлюидная миниатюризация снижает посадочные места инструментов. Изотермические тесты, которые соответствуют чувствительности ПЦР, но доставляют результаты внутри 15 минут, приобрели тягу в общественных клиниках и домах ухода. Потребительское принятие наборов самосбора для скрининга инфекций, передающихся половым путем, дополнительно расширяет рынок молекулярной диагностики, с регулятивными путями теперь на месте для домашнего сбора образцов.

Географический анализ

Рынок молекулярной диагностики Северной Америки закреплен благоприятным возмещением и быстрыми регулятивными путями разрешения. Одобрение FDA в 2025 году ColoSense, основанного на РНК теста стула для скрининга колоректального рака, сигнализирует открытость к мульти-аналитным молекулярным анализам. Развертывания комбинированных респираторных панелей в розничных аптеках в 1600 локациях создают альтернативные точки доступа, которые поднимают объемы тестирования за пределы больничных стен. Тем не менее, финальное правило FDA по лабораторно-разработанным тестам вызвало озабоченность по поводу снижения свободы инноваций для меньших разработчиков, потенциально замедляя введения новых анализов.

Азиатско-Тихоокеанский регион показывает самый высокий региональный CAGR 11,3%, движимый популяционно-геномными схемами и расширенной секвенирующей мощностью. План Китая секвенировать 80 миллионов геномов питает огромные референсные наборы данных, которые повышают аналитическую чувствительность для фармакогеномных применений. Завершенный 10 000-геномный референс Индии выявил 27 миллионов редких вариантов, обогащая панели предрасположенности к заболеваниям. Несмотря на импульс, Nature Microbiology сообщает, что 13 азиатских стран сталкиваются с финансированием и пробелами квалифицированного труда, которые ограничивают секвенирование надзора за патогенами, подчеркивая инфраструктурные различия.

Европейский рыночный ландшафт пересформирован принуждением IVDR, которое повышает сложность соответствия и удлиняет время до рынка. Тем не менее, IVDR-сертифицированные анализы жидкой биопсии, такие как Guardant360 CDx, и CE-маркированные сопутствующие тесты Enhertu свидетельствуют об аппетите региона к прецизионной онкологии[4]Kyle Doherty, "Guardant360 CDx Gains EU Certification," onclive.com. Одобрение Европейским агентством лекарственных средств Ordspono с 80% ответом при фолликулярной лимфоме дополнительно стимулирует диагностический спрос. Национальные системы здравоохранения инвестируют в молекулярные платформы, которые интегрируются с электронными медицинскими записями, поддерживая обмен данными и долгосрочные исследования результатов в рынке молекулярной диагностики.

Конкурентный ландшафт

Рынок молекулярной диагностики демонстрирует умеренную концентрацию, с F. Hoffmann-La Roche, Abbott Laboratories, Thermo Fisher Scientific и Danaher, поддерживающими ведущие позиции через широкие меню анализов и обширную дистрибуцию. Abbott сообщил о 4% росте доходов от диагностики не-COVID в Q4 2024 года после встраивания AI аналитики в свои основные платформы. Roche продолжает расширять интегрированные меню ПЦР, добавляя цели антимикробной резистентности, которые выравниваются с политиками управления.

Стратегический фокус ориентируется на консолидацию платформ, где отдельные инструменты выполняют ПЦР, изотермические и цифровые иммуноанализы. Приобретения Thermo Fisher микрофлюидной интеллектуальной собственности уменьшают время до результата и дополняют его секвенирующий портфель. Danaher инвестирует в избыточность цепочки поставок для противодействия дефициту ферментов, обеспечивая последовательную доступность реагентов. Рынок молекулярной диагностики таким образом вознаграждает поставщиков, способных стабильной логистики и быстрого расширения меню.

Дизруптивные участники подчеркивают обнаружение без амплификации и новые типы образцов. Световой анализ Osaka Metropolitan University обходит термоциклирование, в то время как исследователи University of Illinois продемонстрировали CRISPR-Cascade обнаружение инфекции крови в минутах. Стартапы также нацелены на домашнюю диагностику рака на основе мочи, иллюстрированную MyProstateScore 2.0, которая может уменьшить ненужные биопсии до 53%. Установленные фирмы отвечают через венчурные подразделения и лицензионные сделки для обеспечения переднего ряда доступа к прорывной науке, которая могла бы переопределить стоимостные структуры по рынку молекулярной диагностики.

Лидеры индустрии молекулярной диагностики

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific Inc.

-

Danaher Corp (Cepheid & Beckman Coulter)

-

Qiagen N.V.

-

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Исследователи Stanford Medicine представили анализ свободной от клеток РНК, способный к флагированию ранних стадий рака, сигнализируя, что транскриптомные сигналы движутся от открывательной науки к потенциальной клинической полезности.

- Апрель 2025: Ludwig-Maximilian Universität München продемонстрировал метод ДНК-оригами, который повышает чувствительность латерального потока более чем на два порядка величины при незначительной дополнительной стоимости, прорыв, который мог сбросить экономику точечной диагностики.

- Апрель 2025: Korea Institute of Machinery and Materials запустил модуль предобработки образцов менее чем за одну минуту, устраняя ключевое узкое место в молекулярных рабочих процессах.

- Май 2025: Genesis Healthcare расширил свою облачную аналитическую платформу на AWS для поддержки крупномасштабных геномных исследований, подчеркивая интенсифицирующуюся связь между гиперскейловыми вычислениями и диагностикой.

- Февраль 2025: Правительство Индии подтвердило завершение своей инициативы 10 000 геномов, создав локальный референсный набор данных, который материально снижает показатели VUS для разнообразного населения субконтинента.

Сфера глобального отчета о рынке молекулярной диагностики

В соответствии со сферой рыночного отчета, молекулярные диагностические тесты обнаруживают специфические последовательности в ДНК или РНК (включая однонуклеотидные полиморфизмы (SNP), делеции, перестройки, вставки и другие), которые могут быть или не быть связанными с заболеваниями. Молекулярная диагностика была революционизирована за прошлые несколько десятилетий.

Рынок молекулярной диагностики сегментирован по технологии, применению, продукту, типу образца, конечному пользователю и географии. По технологии рынок сегментирован на ПЦР, секвенирование нового поколения (NGS), гибридизацию in situ, чипы и микрочипы, масс-спектрометрию и другие технологии. По применению рынок сегментирован на инфекционные заболевания, онкологию, фармакогеномику, микробиологию, скрининг генетических заболеваний и другие применения. По продукту рынок сегментирован на реагенты и наборы, инструменты и системы, а также программное обеспечение и услуги. По типу образца включает кровь, сыворотку и плазму, мочу и другие типы образцов (слюну, ткани, мазки). По конечному пользователю рынок сегментирован на больницы, диагностические и референсные лаборатории, академические и исследовательские институты и других конечных пользователей. Отчет также покрывает размер рынка и прогнозы для рынка ателлоколлагена в 17 странах через основные регионы. Для каждого сегмента, размерирование рынка и прогнозы были выполнены на основе стоимости (USD).

| ПЦР |

| Секвенирование нового поколения (NGS) |

| Гибридизация in situ |

| Чипы и микрочипы |

| Масс-спектрометрия |

| Другие технологии |

| Инфекционные заболевания |

| Онкология |

| Фармакогеномика |

| Микробиология |

| Скрининг генетических заболеваний |

| Типирование человеческого лейкоцитарного антигена |

| Скрининг крови |

| Реагенты и наборы |

| Инструменты и системы |

| Программное обеспечение и услуги |

| Кровь, сыворотка и плазма |

| Моча |

| Другие типы образцов (слюна, ткань, мазки) |

| Больницы |

| Диагностические и референсные лаборатории |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологии | ПЦР | |

| Секвенирование нового поколения (NGS) | ||

| Гибридизация in situ | ||

| Чипы и микрочипы | ||

| Масс-спектрометрия | ||

| Другие технологии | ||

| По применению | Инфекционные заболевания | |

| Онкология | ||

| Фармакогеномика | ||

| Микробиология | ||

| Скрининг генетических заболеваний | ||

| Типирование человеческого лейкоцитарного антигена | ||

| Скрининг крови | ||

| По продукту | Реагенты и наборы | |

| Инструменты и системы | ||

| Программное обеспечение и услуги | ||

| По типу образца | Кровь, сыворотка и плазма | |

| Моча | ||

| Другие типы образцов (слюна, ткань, мазки) | ||

| По конечному пользователю | Больницы | |

| Диагностические и референсные лаборатории | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка молекулярной диагностики?

Рынок оценивается в 17,94 млрд долларов США в 2025 году и прогнозируется к достижению 28,49 млрд долларов США к 2030 году.

Какая технология лидирует в рынке молекулярной диагностики?

ПЦР сохраняет 68% долю доходов, поддерживаемую широким размещением инструментов и расширяющимися меню точечной диагностики.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Финансируемые правительством популяционно-геномные проекты и растущие лабораторные мощности подталкивают 11,3% CAGR прогноз региона.

Как розничные аптеки влияют на внедрение молекулярной диагностики?

Пересмотренные правила CLIA в США теперь позволяют CLIA-одобренные молекулярные тесты в аптеках, принося респираторное и тестирование хронических заболеваний в 3700+ розничных локаций.

Каковы основные ограничения роста рынка в Европе?

EU IVDR создал очереди сертификации до 24 месяцев, задерживая запуски новых анализов и повышая затраты на соответствие.

Какой продуктовый сегмент генерирует самый большой периодический доход?

Реагенты и наборы вносят 65,4% продаж 2024 года благодаря высокому обороту расходных материалов и критическому воздействию на производительность анализов.

Последнее обновление страницы: