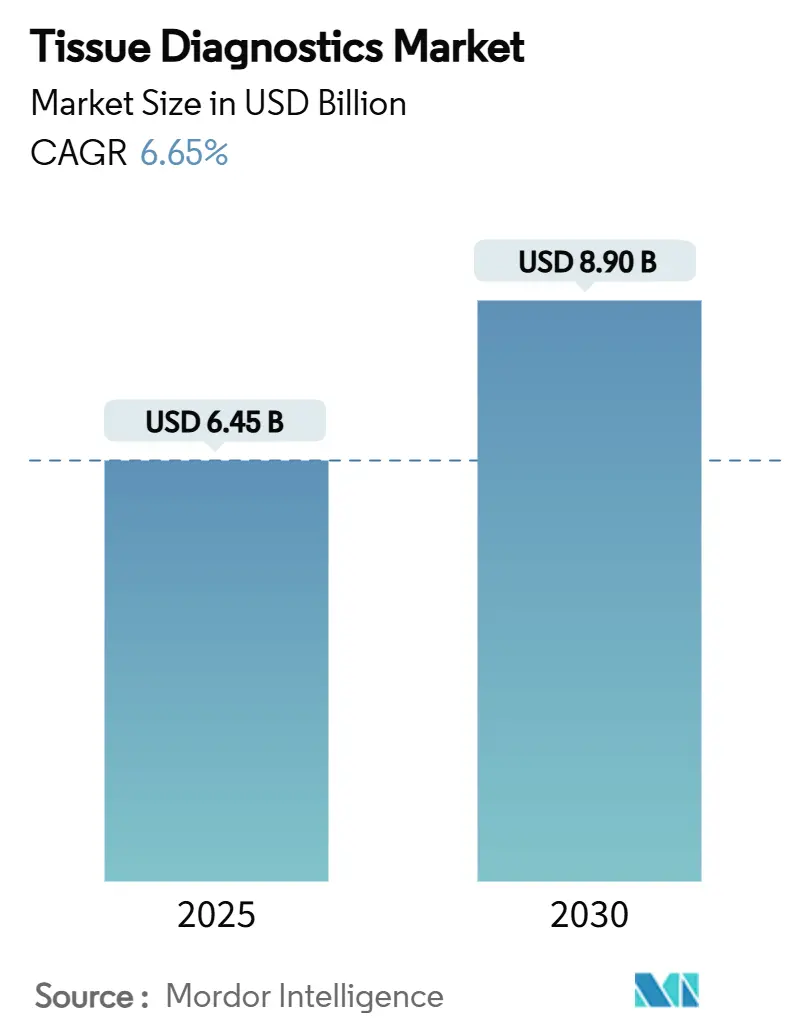

Размер и доля рынка тканевой диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.45 Миллиардов долларов США |

| Размер Рынка (2030) | 8.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

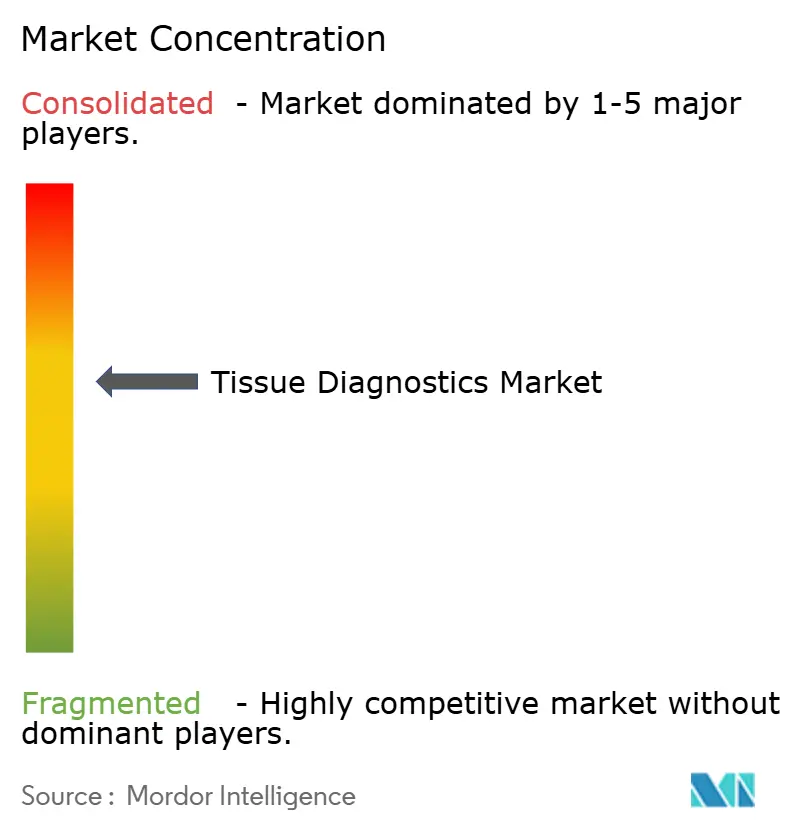

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тканевой диагностики от Mordor Intelligence

Размер рынка тканевой диагностики составляет 6,45 млрд долларов США в 2025 году и прогнозируется на уровне 8,90 млрд долларов США к 2030 году, что отражает CAGR 6,65%. Это расширение основывается на двойном импульсе растущего глобального бремени рака и быстрой автоматизации лабораторий, особенно цифровой микроскопии с поддержкой ИИ, которая сокращает время обработки изображений и стандартизирует результаты. Реагенты и расходные материалы поддерживают предсказуемый спрос, поскольку каждый гистопатологический тест потребляет одноразовые антитела, в то время как приборы набирают обороты по мере цифровизации обработки препаратов в лабораториях и интеграции робототехники для безошибочной производительности. Ясность цифрового возмещения в США и Европе снижает экономические барьеры, побуждая небольшие больницы и референс-лаборатории принимать рабочие процессы дистанционных консультаций, которые смягчают постоянную нехватку патологов. Азиатско-Тихоокеанский регион привлекает рекордный капитал, поскольку правительства встраивают цели раннего выявления в национальные бюджеты здравоохранения, открывая новые объемы для глобальных и местных поставщиков. Одновременно стартапы с нативным ИИ заставляют действующих игроков объединять программное обеспечение, аппаратное обеспечение и реагенты в единые платформы, создавая основу для активных слияний и партнерств на протяжении десятилетия.

Ключевые выводы отчета

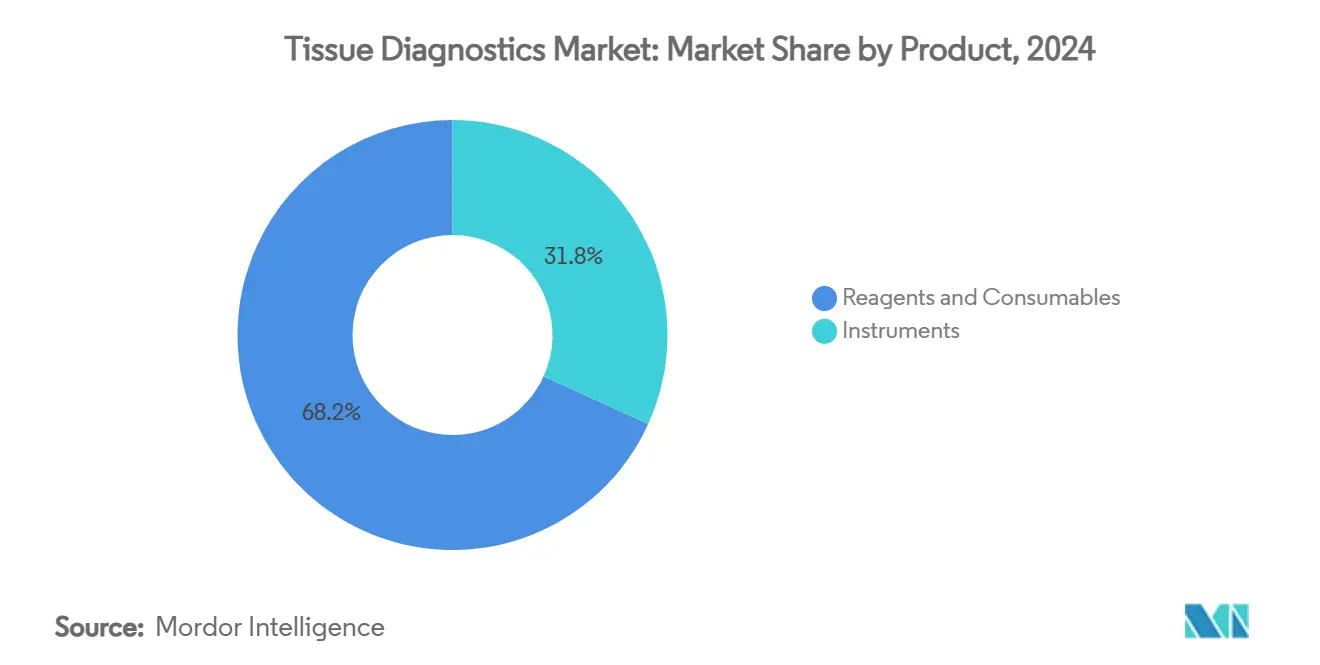

- По продуктам реагенты и расходные материалы занимали 68,23% доли рынка тканевой диагностики в 2024 году, в то время как прогнозируется рост приборов с CAGR 7,23% до 2030 года.

- По технологиям иммуногистохимия лидировала с долей выручки 43,44% в 2024 году; цифровая патология развивается с CAGR 7,31% до 2030 года.

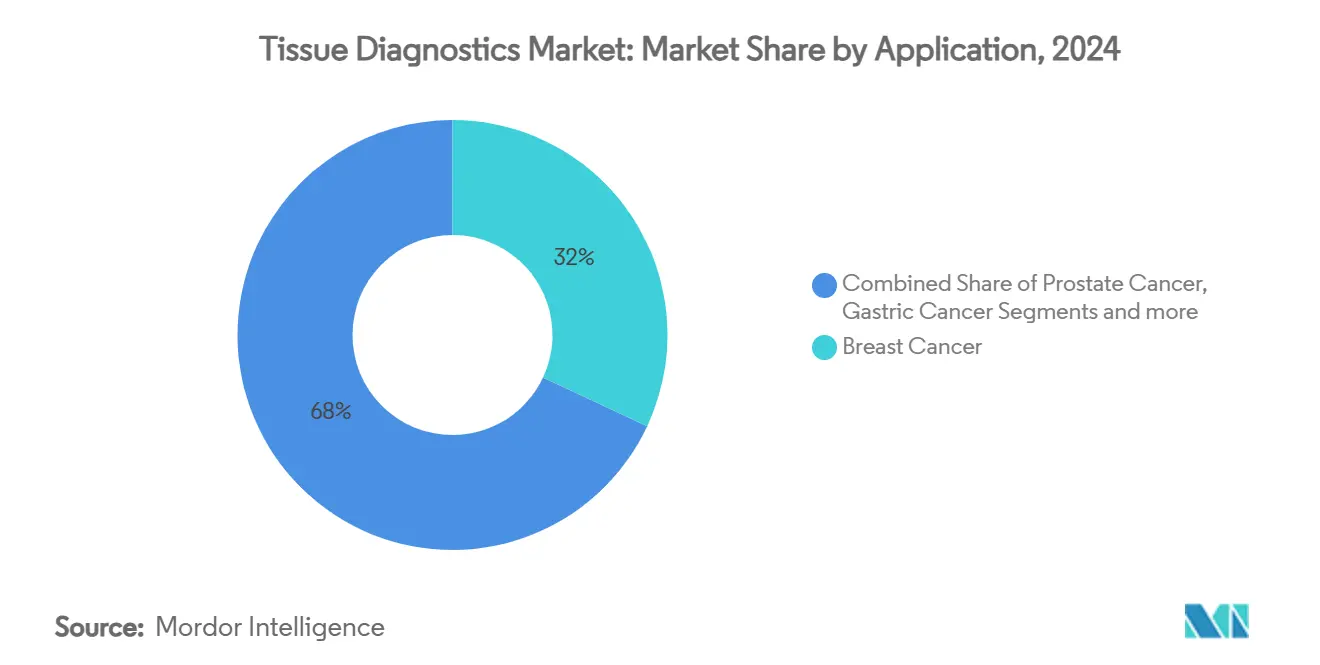

- По применению рак молочной железы составлял 31,98% размера рынка тканевой диагностики в 2024 году, тогда как немелкоклеточный рак легких расширяется с CAGR 7,45%.

- По конечным пользователям больницы и диагностические лаборатории контролировали 54,29% доли в 2024 году, в то время как исследовательские и академические институты фиксируют наивысший CAGR 7,51%.

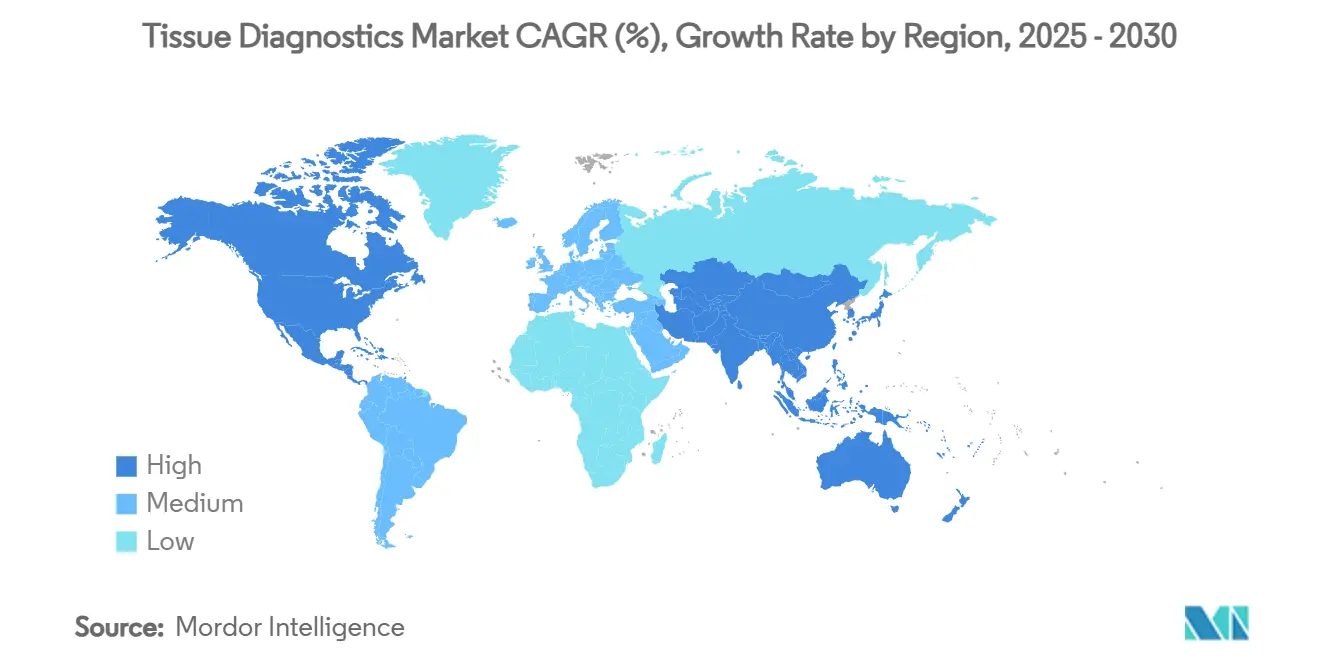

- По географии Северная Америка контролировала 41,34% доли в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,62%.

Тенденции и аналитика глобального рынка тканевой диагностики

Анализ воздействия драйверов

| Драйвер | ( ~ ) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя заболеваемости раком | +1.2% | Глобально; наивысшее в стареющих популяциях Северной Америки, Европы, Японии | Долгосрочный (≥ 4 лет) |

| Ускорение автоматизации и ИИ в лабораториях | +1.8% | Северная Америка и ЕС лидируют, быстрое внедрение в городских центрах АТЭС | Среднесрочный (2-4 года) |

| Расширение возмещения цифровой патологии | +1.5% | США, Европа, распространение на Австралию, Канаду | Краткосрочный (≤ 2 лет) |

| Всплеск капитальных расходов здравоохранения в густонаселенной Азии | +1.3% | Китай, Индия, Юго-Восточная Азия | Среднесрочный (2-4 года) |

| Мультиплексная ИГХ с поддержкой пространственной биологии | +0.9% | Исследовательские больницы первого уровня и центры НИОКР фармацевтических компаний по всему миру | Долгосрочный (≥ 4 лет) |

| Микрофлюидная подготовка тканей в месте оказания помощи | +0.7% | Сельские районы Африки к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваемости раком

Подтверждающий анализ тканей остается незаменимым, поскольку глобальные случаи рака растут на 2,1% каждый год и прогнозируется достижение 35 миллионов к 2050 году. Рак молочной железы продолжает доминировать в объемах диагностики, однако немелкоклеточный рак легких является самым быстрорасширяющимся случаем использования, поскольку национальные программы скрининга требуют детального профилирования опухолей [1]Antonio Passaro, Cancer biomarkers: Emerging trends and clinical implications for personalized treatment,

Cell, sciencedirect.com. Риск резко возрастает после 65 лет, усиливая давление производительности на уже перегруженные патологические лаборатории. Устойчивый приток образцов дает поставщикам стабильный доходный коридор и подтверждает продолжающиеся НИОКР в автоматизации, мультиплексной иммуногистохимии и алгоритмах ИИ, которые сжимают время обработки, сохраняя точность.

Ускорение автоматизации и ИИ в гистопатологических лабораториях

Сканеры полных препаратов с поддержкой ИИ сокращают время обзора препаратов на 40% и повышают согласованность между лабораториями, позволяя дефицитным патологам сосредоточиться на сложных случаях. Статус прорывного устройства FDA для вычислительного сопутствующего диагностического средства Roche в 2024 году сигнализировал о регуляторном принятии чтений с помощью алгоритмов, расширив пул клиентов. Показатели выхода на пенсию теперь превосходят замещения два к одному в США, делая автоматизацию центральной для непрерывности обслуживания. Лаборатории, развертывающие ИИ, достигают более быстрой отчетности, более жестких метрик качества и большей масштабируемости, подталкивая рынок тканевой диагностики к стандарту обслуживания с программным усилением.

Расширение возмещения цифровой патологии в США-ЕС

Обновление политики Medicare в 2024 году устранило предыдущие ограничения места оказания услуг и типа рака, обеспечив национальное выставление счетов за удаленные консультации по тканям. Крупные частные страховщики быстро последовали за этим, закрыв ключевой пробел плательщиков, который замедлял капитальные расходы на сканеры и модернизацию пропускной способности. Европа отразила этот сдвиг, встроив цифровые рабочие процессы в трансграничные сети телепатологии, которые выравнивают доступ специалистов. [2]European Commission, "Digital health reimbursement framework," ec.europa.eu С окончательно ясной гарантией доходов даже средние общественные больницы могут оправдать инвестиции, ускоряя распространение за пределы ранних академических последователей.

Всплеск капитальных расходов здравоохранения в густонаселенной Азии

Китай выделил 140 млрд долларов США на модернизацию диагностики в рамках своего 14-го пятилетнего плана, а Национальная миссия здравоохранения Индии нацелена на 50% рост доступности патологии к 2030 году. Крупные государственные тендеры покрывают автоматизированные процессоры тканей, сканеры препаратов и контракты на поставку реагентов, стимулируя объем для глобальных OEM и поощряя местное производство расходных материалов. Быстрая урбанизация, медицинский туризм и цели всеобщего охвата здравоохранением объединяются, чтобы позиционировать Азиатско-Тихоокеанский регион как основной рубеж роста для рынка тканевой диагностики.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на расходные материалы | -1,1% | Глобально; наиболее остро в развивающихся рынках, сельских системах | Краткосрочный (≤ 2 лет) |

| Глобальная нехватка обученных патологов | -0,8% | Северная Америка, Европа, Австралия | Среднесрочный (2-4 года) |

| Пробелы межплатформенных форматов данных | -0,6% | Многопоставщические системы здравоохранения по всему миру | Среднесрочный (2-4 года) |

| Волатильность цепочки поставок реагентов/антител | -0,4% | Специализированные анализы, зависящие от антител, глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на расходные материалы; неравномерное возмещение

Сканеры полных препаратов стоят от 200 000 до 500 000 долларов США, а расходные материалы поглощают примерно 65% операционных бюджетов лабораторий. Меньшие больницы борются за возврат таких затрат, когда возмещение остается непоследовательным среди частных плательщиков, создавая двухуровневую экосистему, где обеспеченные наличностью поставщики расширяют пробелы в возможностях. COVID-19 перенаправил расходы на острую помощь, задержав циклы обновления оборудования и увеличив отставание замещений. Модели лизинга и региональные хабы общих услуг являются возникающими временными мерами, но не полностью решают доступность.

Глобальная нехватка обученных патологов

Данные Американского общества клинической патологии показывают более 2400 вакантных позиций в США, особенно в сельских условиях. Обучающие конвейеры длятся шесть лет после медицинской школы, поэтому нехватка рабочей силы будет сохраняться. Телепатология и ИИ снижают человеческую нагрузку, но не могут полностью заменить экспертный надзор, ограничивая скорость масштабирования производства лабораторий даже при наличии приборов.

Сегментный анализ

По продукту: автоматизация стимулирует внедрение приборов

Прогнозируется, что сегмент приборов покажет CAGR 7,23% до 2030 года, опережая общий рост рынка тканевой диагностики, поскольку лаборатории модернизируют ручные рабочие процессы. Сканеры полных препаратов показывают самый крутой рост единиц, подкрепленный определенностью возмещения в США и Европейском союзе. Процессоры тканей с поддержкой робототехники уменьшают ошибки обработки, в то время как системы окрашивания, ориентированные на ИИ, экономят использование реагентов. Достижения, такие как отслеживание образцов на основе штрих-кодов и облачные панели управления, еще больше повышают эффективность лабораторий [3]Yang Liu, DropBlot: single-cell western blotting of chemically fixed cancer cells,

Nature Communications, nature.com. Наоборот, регулярный доход от реагентов и расходных материалов поддерживает маржи поставщиков; эта категория сохранила долю 68,23% в 2024 году, поскольку каждый образец требует антител, зондов и монтажных сред. Мультиплексные наборы анализов набирают популярность, поскольку они сжимают несколько биомаркеров в одном прогоне, снижая стоимость за результат и сохраняя ткань - все более ценный товар в небольших биопсийных образцах. Стабильный спрос на рутинные реагенты обеспечивает поставщикам предсказуемые денежные потоки, которые финансируют НИОКР в высокомаржинальном приборостроении.

Микротомы и криостаты второго поколения включают цифровые контроли температуры и угла лезвия, минимизируя дисперсию толщины сечения. Хотя эти инструменты зрелые, циклы замещения остаются стабильными из-за износа и соблюдения требований аккредитации CAP. Одноразовые пластиковые кассеты, предметные стекла и покровные стекла завершают ландшафт расходных материалов, обеспечивая, что даже небольшие общественные патологические подразделения вносят стабильные потоки доходов. Симбиотические отношения между приборами и расходными материалами, в сочетании с растущими ожиданиями производительности, закрепляют долгосрочное расширение рынка тканевой диагностики.

По технологии: цифровая патология занимает центральное место

Цифровая патология развивается с CAGR 7,31%, самым высоким среди всех модальностей. Распознавание образов на основе алгоритмов преобразует пиксельные данные в количественные метрики, позволяя объективную градацию инфильтрирующих опухоль лимфоцитов и митотических фигур. Сельские учреждения используют облачную связность для привлечения городских subspecialistов, сокращая поездки пациентов и время ожидания. Регуляторные вехи - такие как одобрение FDA в 2025 году детектора метастазов рака молочной железы с поддержкой ИИ - гальванизируют комитеты по закупкам больниц. Между тем, иммуногистохимия сохраняет лидерство 43,44% рынка благодаря своей клинической знакомости и постоянно расширяющемуся каталогу биомаркеров, которые направляют таргетные терапии. Автоматизация сократила циклы окрашивания до менее чем 60 минут, повысив ежедневную производительность препаратов без дополнительной численности персонала.

Гибридизация in-situ сохраняет актуальность для обнаружения генных перестроек и вирусных геномов, особенно при гематологических злокачественных новообразованиях. Некоторые лаборатории сочетают ISH с мультиплексной ИГХ для триангуляции ко-экспрессии РНК-белка, повышая диагностический выход из дефицитной ткани. Новые модальности масс-спектрометрического изображения и на основе Рамана остаются нишевыми, но показывают перспективы для исследований распределения лекарств и липидомики. Совместно эти технологические дуги обеспечивают постоянную диверсификацию в рамках рынка тканевой диагностики.

По применению: программы легких стимулируют внедрение

Тестирование немелкоклеточного рака легких готово к расширению с CAGR 7,45%, поскольку все больше стран разворачивают скрининг на основе КТ и требуют рефлексного тестирования тканей для подтверждения действенных мутаций. Пространственное профилирование превосходит здесь, различая исключенные иммунитетом против воспаленных опухолевых ниш, которые прогнозируют ответ на иммунотерапию. Одобренные FDA жидкостные биопсии дополняют чтения тканей, создавая связанные диагностические пути, которые лаборатории монетизируют. Рак молочной железы, с долей 31,98%, остается объемным якорем, поддерживаемым долгосрочными программами скрининга и зрелой панелью анализов ER, PR и HER2. Непрерывное открытие дополнительных маркеров, таких как Ki-67, поддерживает циклы обновления тестового меню.

Тестирование рака простаты и желудка набирает объем, поскольку руководящие принципы смещаются к режимам биопсии, стратифицированным по риску, требующим периодической переоценки. Субтипирование лимфомы использует комбинированные панели ИГХ и ISH для декодирования сложных хромосомных транслокаций. Вместе эти показания поддерживают широкое использование тканевых платформ и защищают рынок тканевой диагностики от зависимости от одного заболевания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: исследовательские институты лидируют в кривой инноваций

Прогнозируется, что исследовательские и академические институты будут расти с CAGR 7,51%, подстегиваемые финансируемыми грантами открытиями биомаркеров и проектами совместной разработки с фармацевтическими компаниями. Эти центры часто пилотируют мультиплексные и пространственные технологии до их миграции в рутинные клинические лаборатории, сокращая временные рамки коммерциализации. Интеграция клинических и исследовательских ядер в академических медицинских центрах создает гибридные среды, где новые анализы могут быть аналитически валидированы и клинически развернуты под одной крышей. Больницы и референс-лаборатории, хотя и более консервативные, все еще доминируют в доходах на уровне 54,29% благодаря своему мандату на рутинную диагностическую производительность.

Фармацевтические и биотехнологические компании все чаще приобретают внутренние тканевые платформы для поддержки совместной разработки сопутствующей диагностики, усиливая спрос на высокопроизводительное, регуляторно-качественное приборостроение. Контрактные исследовательские организации завершают микс пользователей, предоставляя аутсорсинговые услуги сканирования препаратов и количественного анализа ИИ более мелким биотехнологическим фирмам, лишенным внутренних возможностей. Это разнообразие узлов спроса стабилизирует рынок тканевой диагностики против циклических спадов инвестиций в любом отдельном секторе.

Географический анализ

Северная Америка сгенерировала 41,34% глобального дохода в 2024 году, закрепленная глубокой установленной базой лабораторий, сертифицированных CLIA, широким покрытием плательщиков и близостью к многим штаб-квартирам приборов и реагентов. Непрерывный надзор FDA формирует мировые стандарты лучших практик, а потоки венчурного капитала поддерживают формирование стартапов ИИ. Канада развивает национальные сети телепатологии, которые соединяют малонаселенные регионы с городскими онкологическими центрами, расширяя охват рынка.

Европа выигрывает от стратегии ЕС 'Единый цифровой рынок', которая упрощает трансграничный обмен данными и закупки. Германия и Соединенное Королевство возглавляют валидационные исследования ИИ, в то время как страны Северной Европы используют централизованные реестры патологии для обучения алгоритмов. Сплоченные регуляторные рамки и стабильное возмещение делают Европу надежным последователем цифровых систем второго поколения, хотя бюджетная строгость в некоторых южных и восточных государствах-членах сдерживает рост.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, показывая прогнозируемый CAGR 7,62%, поскольку Китай и Индия направляют совокупно 200 млрд долларов США в модернизацию диагностической инфраструктуры. Японские и южнокорейские лаборатории, уже технологически продвинутые, быстро поворачиваются к пространственной биологии, тогда как страны Юго-Восточной Азии инвестируют в фундаментальные гистопатологические возможности. Местные производственные кластеры в Сучжоу, Шэньчжэне и Хайдарабаде возникают для антител и препаратов, улучшая устойчивость поставок и снижая доставленные затраты. Параллельно хабы медицинского туризма, такие как Сингапур и Таиланд, требуют международно аккредитованных лабораторий, повышая бенчмарки качества.

Латинская Америка и Ближний Восток и Африка представляют возникающие рубежи. Бразилия, Саудовская Аравия и Объединенные Арабские Эмираты лидируют в расходах в своих соответствующих регионах, подкрепленных расширением частных больниц и правительственными модернизационными драйвами. Тем не менее неадекватное возмещение и нехватка квалифицированной рабочей силы удерживают совокупный рост ниже глобальных средних. Целевые программы помощи и микрофлюидика в месте оказания помощи направлены на преодоление диагностических пробелов в странах с низким доходом, медленно расширяя адресную базу для рынка тканевой диагностики.

Конкурентная среда

Рынок показывает умеренную концентрацию. Эти действующие игроки преследуют интеграцию платформ, объединяя сканеры, красители, реагенты и облачную аналитику в сервисные контракты, которые привязывают долгосрочных клиентов. Активность поглощений остается оживленной: поглощение Quanterix компании Akoya Biosciences за 300 млн долларов США в июле 2025 года объединило обнаружение одиночных молекул с пространственным изображением для удовлетворения мультиплексных потребностей фармацевтических компаний.

Претенденты с нативным ИИ, такие как PathAI и Nucleai, обеспечивают многолетние раунды финансирования и сделки совместной разработки с референс-лабораториями и фармацевтическими спонсорами, предоставляя программные слои, которые дополняют или заменяют проприетарные алгоритмы поставщиков. Стратегические альянсы - партнерство Quest Diagnostics с Google Cloud в 2025 году, например - используют гиперскейл-инфраструктуру для обработки миллионов препаратов ежедневно и доставки поддержки принятия решений обратно патологам в течение секунд.

Безопасность цепочки поставок стала дифференциатором. Поставщики расширяют региональное производство антител и двойные источники критических реагентов, чтобы успокоить покупателей, уставших от нехватки пандемийной эпохи. Инициативы по интероперабельности набирают силу, и платформы открытой архитектуры теперь занимают видное место в тендерах на закупки. В целом ожидается рост конкурентной интенсивности, поскольку маржи программного обеспечения привлекают как существующих производителей оборудования, так и участников SaaS, изменяя смеси доходов в рамках рынка тканевой диагностики.

Лидеры индустрии тканевой диагностики

-

Agilent Technologies, Inc.

-

F. Hoffmann-La Roche Ltd

-

Merck KGaA

-

Thermo Fisher Scientific

-

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2025: Quanterix завершила поглощение Akoya Biosciences за 300 млн долларов США, интегрировав обнаружение одиночных молекул с рабочими процессами пространственной биологии.

- Апрель 2025: Roche получила статус прорывного устройства FDA для вычислительного сопутствующего диагностического средства VENTANA TROP2.

- Март 2025: Quest Diagnostics заключила партнерство с Google Cloud для развертывания моделей ИИ, которые сокращают время от препарата до отчета на 30% в 2200 местах.

- Декабрь 2024: Labcorp приобрела MAWD Pathology Group за 85 млн долларов США, добавив 15 патологов-специалистов и расширив цифровые возможности.

Область применения отчета о глобальном рынке тканевой диагностики

Согласно области применения отчета, тканевая диагностика включает мониторинг и диагностику различных стадий рака. Рынок тканевой диагностики сегментирован по продукту, технологии, применению и географии.

Рынок тканевой диагностики сегментирован по продукту, технологии, применению и географии. По продукту рынок сегментирован на приборы, реагенты и расходные материалы. По технологии рынок сегментирован как иммуногистохимия, гибридизация in-situ, цифровая патология и управление рабочими процессами, и другие технологии. По применению рынок сегментирован на рак молочной железы, рак простаты, рак желудка и другие виды рака. Отчет также охватывает размеры рынка и прогнозы для тканевой диагностики в основных странах различных регионов. Для каждого сегмента размер рынка предоставлен в денежном выражении (долл. США).

| Приборы | Системы окрашивания препаратов |

| Системы обработки тканей | |

| Сканеры полных препаратов | |

| Микротомы и криостаты | |

| Другие приборы | |

| Реагенты и расходные материалы | Антитела |

| Наборы и анализы | |

| Реагенты и зонды | |

| Другие расходные материалы |

| Иммуногистохимия |

| Гибридизация in-situ |

| Цифровая патология |

| Другие технологии |

| Рак молочной железы |

| Рак простаты |

| Немелкоклеточный рак легких |

| Рак желудка |

| Лимфома |

| Прочие |

| Больницы и диагностические лаборатории |

| Фармацевтические и биотехнологические компании |

| Исследовательские и академические институты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества стран Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Приборы | Системы окрашивания препаратов |

| Системы обработки тканей | ||

| Сканеры полных препаратов | ||

| Микротомы и криостаты | ||

| Другие приборы | ||

| Реагенты и расходные материалы | Антитела | |

| Наборы и анализы | ||

| Реагенты и зонды | ||

| Другие расходные материалы | ||

| По технологии | Иммуногистохимия | |

| Гибридизация in-situ | ||

| Цифровая патология | ||

| Другие технологии | ||

| По применению | Рак молочной железы | |

| Рак простаты | ||

| Немелкоклеточный рак легких | ||

| Рак желудка | ||

| Лимфома | ||

| Прочие | ||

| По конечному пользователю | Больницы и диагностические лаборатории | |

| Фармацевтические и биотехнологические компании | ||

| Исследовательские и академические институты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества стран Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка тканевой диагностики?

Размер рынка тканевой диагностики составляет 6,45 млрд долларов США в 2025 году и прогнозируется на уровне 8,90 млрд долларов США к 2030 году, что отражает CAGR 6,65%.

Какая категория продуктов доминирует в доходах тканевой диагностики?

Реагенты и расходные материалы лидируют с долей 68,23%, поскольку каждый тканевой тест потребляет одноразовые антитела и зонды.

Почему цифровая патология растет быстрее традиционных методов?

Расширение возмещения и алгоритмы ИИ, которые сокращают время обзора на 40%, обеспечивают CAGR 7,31% для цифровой патологии.

Какой географический регион является самым быстрорастущим рынком?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 7,62%, подстегиваемый инвестициями в диагностическую инфраструктуру на сумму 200 млрд долларов США в Китае, Индии и Юго-Восточной Азии.

Как нехватка рабочей силы влияет на внедрение технологий?

С более чем 2400 вакансий патологов в США лаборатории внедряют автоматизацию и ИИ для поддержания диагностической производительности и качества.

Последнее обновление страницы: