Размер и доля рынка Китай в Ин-витро диагностика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

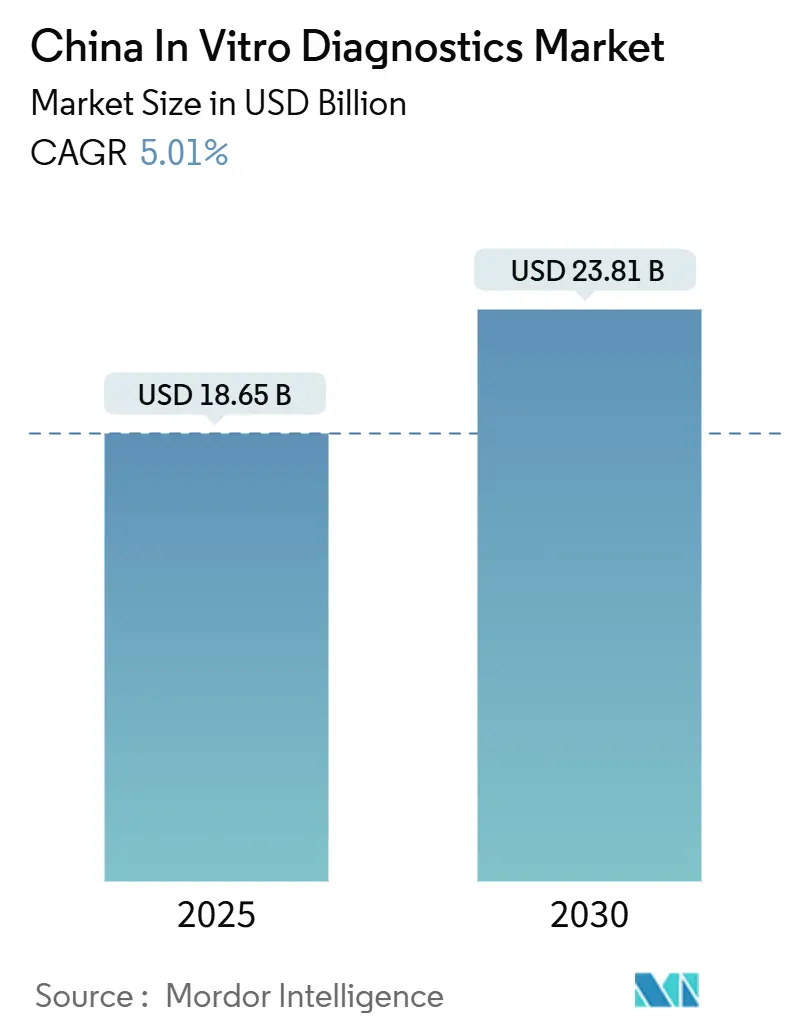

| Размер Рынка (2025) | 18.65 Миллиардов долларов США |

| Размер Рынка (2030) | 23.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.01% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Китай в Ин-витро диагностика от Mordor интеллект

Рынок Китай в Ин-витро диагностика (IVD) составляет 18,65 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 23,81 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 5,01%. Спрос поддерживается быстро стареющим населением, высоким бременем хронических заболеваний в стране и устойчивой политической поддержкой первичной диагностики. Упрощенные процедуры Национального управления медицинских продуктов (NMPA) сокращают сроки рассмотрения высокоценных тестов, в то время как закупки на основе объема (VBP) обеспечивают прозрачность цен и поощряют более широкое внедрение в учреждениях низшего уровня. Местные производители используют 20% преимущество в ценах закупок для захвата доли рынка, а инструменты искусственного интеллекта (ИИ), встроенные в больницы 2-3 уровня, сокращают время оборота с 30 минут до пяти. Одновременно одноразовые платформы набирают популярность, поскольку протоколы контроля инфекций сохраняются, а решения в местах оказания помощи (POC) проникают в сельские клиники.

Основные выводы отчета

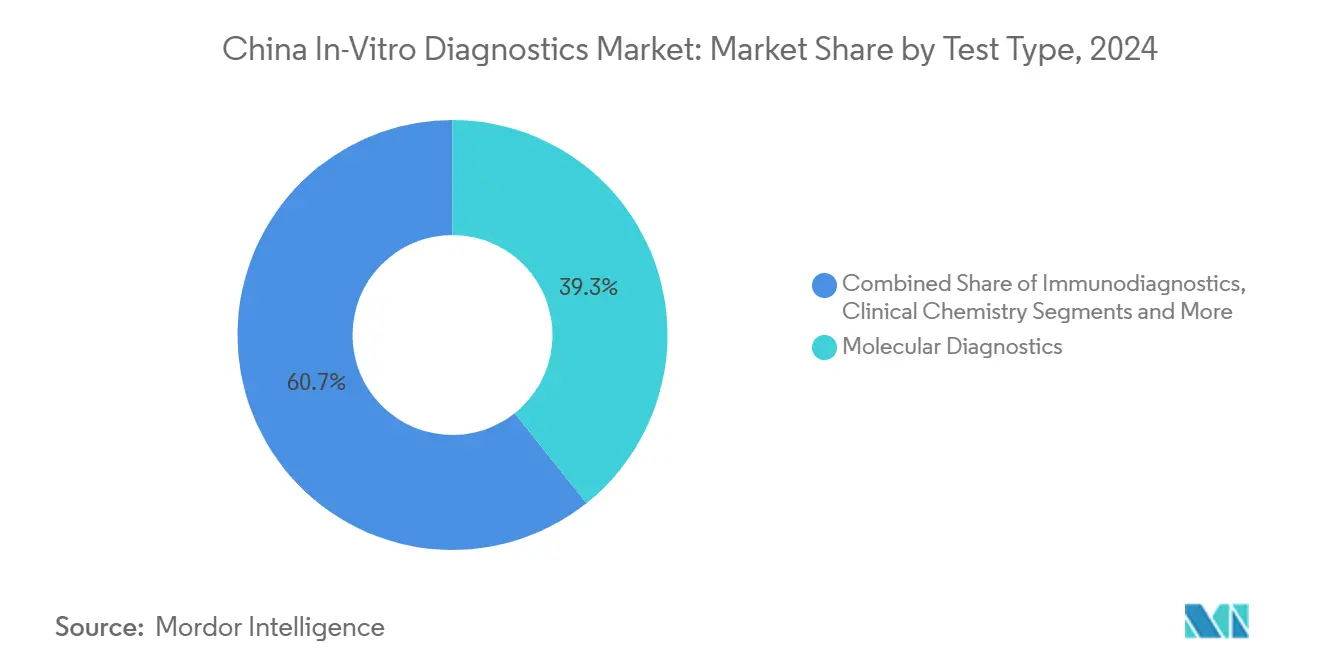

- По типу тестов молекулярная диагностика лидировала с 39,37% доли рынка Китай в Ин-витро диагностика (IVD) в 2024 году; прогнозируется, что иммунодиагностика будет расширяться со среднегодовым темпом роста 5,84% до 2030 года.

- По продукту реагенты и расходные материалы составили 62,29% размера рынка Китай в Ин-витро диагностика (IVD) в 2024 году, в то время как программное обеспечение и услуги показывают самый быстрый среднегодовой темп роста 6,35% до 2030 года.

- По применимости многоразовые устройства доминировали с долей 72,41% в 2024 году; одноразовые устройства растут быстрее всего со среднегодовым темпом роста 6,26% до 2030 года.

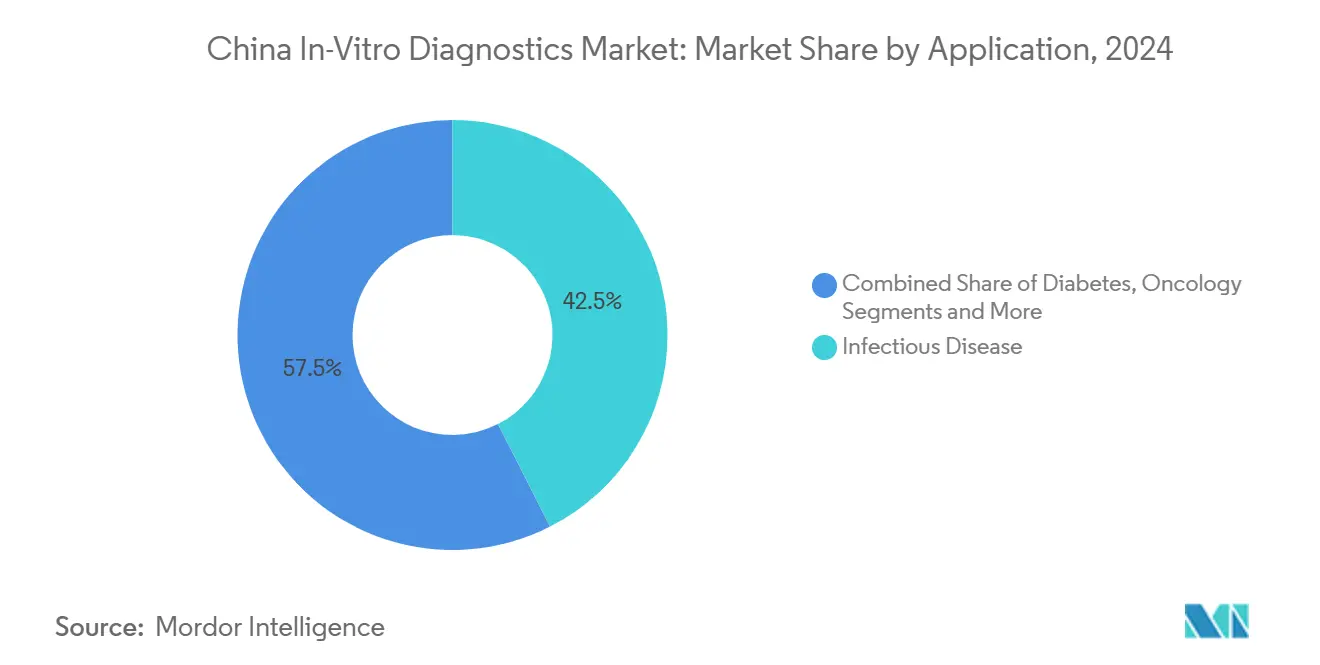

- По применению тестирование на инфекционные заболевания захватило долю 42,5%, тогда как онкологическая диагностика развивается со среднегодовым темпом роста 6,12% в период 2025-2030 гг.

- По конечному пользователю больницы и клиники удерживали 52,6% доли доходов в 2024 году, в то время как независимые клинические лаборатории демонстрируют наивысший рост со среднегодовым темпом роста 6,07%.

Тенденции и аналитика рынка Китай в Ин-витро диагностика

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя хронических и инфекционных заболеваний | +1.2% | Национальный; концентрация в городах 1-го уровня | Долгосрочный (≥ 4 лет) |

| Стареющее население ускоряет спрос на диагностику | +1.0% | Национальный; выше в восточных провинциях | Долгосрочный (≥ 4 лет) |

| Государственные закупки по принципу цена-объем расширяют доступ | +0.8% | Национальный; раннее внедрение в крупных городах | Среднесрочный (2-4 года) |

| Быстрая децентрализация в места оказания медицинской помощи | +0.7% | Города 2-3 уровня и сельские районы | Среднесрочный (2-4 года) |

| ИИ-помогал оптимизация тест-меню в больницах 2-3 уровня | +0.5% | Города 2-3 уровня | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя хронических и инфекционных заболеваний

Диабет поражает более 140 миллионов взрослых, вызывая устойчивый спрос на мониторинг глюкозы и тестирование HbA1c. Случаи ВИЧ достигли почти 1,3 миллиона к 2023 году, расширяя скрининг за пределы традиционных групп риска. Тестирование С-реактивного белка показывает 72,23% чувствительность для скрининга туберкулеза среди ВИЧ-инфицированных лиц, подчеркивая необходимость мульти-маркерных панелей[1]Редакционная коллегия Китай CDC Weekly, "Эволюция эпидемии ВИЧ и возникающие вызовы - Китай, 1989-2023," Китай CDC Weekly, weekly.chinacdc.cn. Тесты HbA1c в местах оказания помощи обеспечивают соотношения затрат-полезности 500,06 долл. США/QALY в городах и 185,10 долл. США/QALY в сельских районах, что значительно ниже национальных порогов готовности платить. Эти факторы в совокупности поддерживают объемы молекулярных и иммуноанализов, особенно в децентрализованных условиях.

Стареющее население ускоряет спрос на диагностику

В Китае проживает 310 миллионов граждан в возрасте 60 лет и старше, что усиливает использование сердечно-сосудистых, онкологических и когнитивных анализов. Координационные исследования указывают на расширение разрыва между спросом пожилых людей и диагностическими возможностями во вторичных городах. Прогнозируется, что государственные расходы достигнут 205 трлн юаней (28,2 трлн долл. США) к 2030 году, при этом диагностика предназначена для гериатрической помощи. Машины здоровье все-в-One увеличили посещения пациентов на 37,85% и доходы клиник на 54,03% в сельской сети Хайнаня. Демографический сдвиг, таким образом, поддерживает автоматизированные, многоусловные тестовые платформы.

Государственные закупки по принципу цена-объем (PVP) расширяют доступ

Первый тендер на инсулин снизил медианные цены на 42,08% и сэкономил 2,85 млрд долл. США в первый год. VBP диагностики теперь применяет идентичные механизмы, предоставляя отечественным устройствам 20% ценовое преимущество и вызывая увеличение внедрения в недостаточно обслуживаемых районах. Хотя задержки с возмещением сохраняются, Национальный список лекарственных средств медицинского страхования 2024 года, вступивший в силу в январе 2025 года, устанавливает предсказуемое кодирование для новых анализов, расширяя базу плательщиков.

Быстрая децентрализация в места оказания медицинской помощи

Портативные системы, такие как iPonatic, обеспечивают 30-минутные панели инфекционных заболеваний из образцов с кончика пальца[2]Jun-Feng Li, "Упрощенное решение POCT для быстрого обнаружения инфекционных заболеваний," Nature Scientific Reports, nature.com. Отделения неотложной помощи, внедряющие "Точка-из-careology", сообщают о существенно более коротком времени терапевтического оборота. Сельские пилотные проекты, охватывающие 2700 деревенских клиник, демонстрируют масштабируемые пути для общенационального развертывания. Связность и облачные панели мониторинга обеспечивают удаленное наблюдение, устраняя городско-сельские разрывы.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Неопределенное возмещение новых анализов | -0.6% | Национальный; города 2-3 уровня пострадали больше | Среднесрочный (2-4 года) |

| Строгие требования NMPA к клиническим испытаниям | -0.4% | Национальный | Среднесрочный (2-4 года) |

| Затраты на соблюдение конфиденциальности данных (PIPL, CSL) | -0.3% | Национальный; многонациональные компании пострадали больше | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неопределенное возмещение новых анализов

Закупки на основе объема благоприятствуют устоявшимся технологиям, задерживая коды оплаты для появляющихся молекулярных и ИИ-enabled тестов[3]Национальная администрация безопасности здравоохранения, "Статистический бюллетень безопасности здравоохранения 2023," NHSA, nhsa.gov.cn. Пилотные проекты диагноз-Intervention пакет в 71 городе подчеркивают эволюцию возмещения, но также создают риск неравенства между страховыми схемами, замедляя внедрение новых анализов.

Строгие требования NMPA к клиническим испытаниям

Пересмотренные руководящие принципы Класса II/III требуют обширной валидации в реальном мире, растягивая регистрацию до девяти месяцев и стоя 28,850 долл. США для заявок Класса II. Обязательное тестирование человеческих факторов с китайскими пользователями добавляет препятствия для зарубежных устройств.

Сегментный анализ

По типу тестов: молекулярная диагностика лидирует в эволюции рынка

Молекулярная диагностика удерживала долю 39,37% в 2024 году, закрепляя рынок Китай в Ин-витро диагностика (IVD). Иммунодиагностика растет быстрее всего со среднегодовым темпом роста 5,84% до 2030 года, поддерживаемая автоматизацией и требованиями наблюдения за инфекциями. Правовой успех BGI геномика против Illumina и 4% рост продаж секвенирующих устройств иллюстрируют отечественный импульс. Клиническая химия остается актуальной через укоренившиеся больничные сети, в то время как быстрые методы нуклеиновых кислот и хрустящий-детекция укрепляют готовность к пандемии.

Индустрия Китай в Ин-витро диагностика (IVD) выигрывает от ИИ-enhanced оптимизации тест-меню во вторичных больницах, улучшая пропускную способность. Микробиология получает обновленный фокус после COVID-19, при этом тесты С-реактивного белка расширяют программы туберкулеза. Анализ мочи и нишевые панели набирают долю через интегрированные POC устройства, снижающие ошибки обращения. Достижения в микрофлюидике и картриджах от образца до ответа удерживают молекулярную диагностику на переднем крае инноваций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: интеграция программного обеспечения стимулирует цифровую трансформацию

Реагенты и расходные материалы принесли 62,29% доходов в 2024 году и остаются основой повторяющихся доходов для рынка Китай в Ин-витро диагностика (IVD). Тем не менее, программное обеспечение и услуги демонстрируют среднегодовой темп роста 6,35% до 2030 года, поскольку лаборатории цифровизируются. Приобретения Mindray HyTest и DiaSys укрепляют вертикальную интеграцию, в то время как автоматизированные системы иммунодетекции Chemclin сочетают местные ценовые преимущества с качеством экспортного уровня.

Системы управления лабораторной информацией, ИИ-аналитика и облачные панели мониторинга трансформируют рабочие процессы, а блокчейн-инструменты решают мандаты безопасности данных в соответствии с Законом о защите персональной информации. Производители инструментов переключаются на модели подписки, объединяющие аппаратное обеспечение, программное обеспечение и расходные материалы, смягчая ценовое давление VBP. Индустрия Китай в Ин-витро диагностика (IVD) тем самым переходит от продукт-центричного к платформо-центричному созданию стоимости.

По применимости: одноразовые устройства набирают импульс

Многоразовые анализаторы представляли 72,41% рынка 2024 года, но одноразовые картриджи демонстрируют среднегодовой темп роста 6,26% на основе тенденций контроля инфекций и POC. Одноразовые картриджи iPonatic стоят 0,50 долл. США и объединяют экстракцию образцов и детекцию, открывая сложное тестирование для сельских клиник. Система сбора BGI Bloomics Микро-иголка иллюстрирует дружественные пациенту одноразовые изделия.

Пандемические протоколы закрепили привычки одноразового использования, а экологические соображения теперь стимулируют биоразлагаемые подложки и схемы переработки. Многоразовые системы остаются жизненно важными в высокопроизводительных городских лабораториях, тем не менее появляются гибридные модели, сочетающие капитальное оборудование с одноразовыми микрофлюидными чипами для балансирования стоимости за тест с биобезопасностью.

По применению: онкологическая диагностика ускоряет рост

Тестирование на инфекционные заболевания захватило долю 42,5% в 2024 году, подчеркивая продолжающиеся приоритеты наблюдения. Онкологические линии производят самый быстрый среднегодовой темп роста 6,12%, поскольку Китай расширяет скрининг рака легких, колоректального и печени. Лицензия Guardant здоровье на жидкую биопсию с Adicon сигнализирует о глобально-местном сотрудничестве.

Панели диабета, кардиологии и аутоиммунных заболеваний поддерживают устойчивый рост, поскольку программы хронических заболеваний расширяются. Биосенсоры, нацеленные на микроРНК и экзосомы, продвигают обнаружение желудочно-кишечных опухолей. Эти разработки укрепляют поворот рынка Китай в Ин-витро диагностика (IVD) к персонализированной медицине.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: независимые лаборатории стимулируют расширение рынка

Больницы и клиники владели долей 52,6% в 2024 году, закрепленной интегрированными путями ухода. Независимые лаборатории регистрируют среднегодовой темп роста 6,07%, подталкиваемые политикой взаимного признания, которая сокращает избыточные тесты и специализированными молекулярными рабочими процессами за пределами больничной области. Внедрение ИИ в умных палатах, таких как во Второй больнице Университета Шаньдун, иллюстрирует более широкий цифровой переход в условиях поставщиков медицинских услуг.

Академические институты питают валидацию анализов и взращивают стартапы, поддерживая благотворный цикл исследований и коммерциализации. Теле-консультационные платформы связывают удаленные клиники с центральными лабораториями, укрепляя децентрализацию и расширяя адресную базу рынка Китай в Ин-витро диагностика (IVD).

Географический анализ

Восточные провинции - Гуандун, Чжэцзян и Шанхай - закрепляют кластеры R&д и производства для рынка Китай в Ин-витро диагностика (IVD), размещая лидеров, таких как Mindray и BGI геномика. Пекин функционирует как регулятивный центр, где реформы NMPA упрощают одобрения и привлекают предприятия раннего этапа. Города 2-3 уровня испытывают ускоренные инвестиции в инфраструктуру, проиллюстрированные развертыванием машин здоровье все-в-One в 2700 деревенских клиниках Хайнаня, которые увеличивают местное использование диагностики.

Закупки на основе объема выравнивают доступ по провинциям, стандартизируя ценообразование и вознаграждая эффективность масштаба. Западные регионы полагаются на телездравоохранение и POC инструменты для преодоления географической изоляции, в то время как глубина цепи поставок дельты реки Янцзы обеспечивает как внутреннее потребление, так и экспорт. Предприятие Roche в высокотехнологичном парке Чжанцзян в Шанхае показывает продолжающуюся приверженность иностранцев местному производству.

Трансграничные рамки Большой залива позволяют передачу технологий между Гуандуном, Гонконгом и Макао под строгими правилами суверенитета данных. Принятие ИИ тесно связано с региональным ВВП, при этом узлы 1-го уровня пилотируют диагностические большие языковые модели, в то время как внутренние провинции отдают приоритет основным лабораторным возможностям. Этот гетерогенный ландшафт в конечном итоге укрепляет единый, но локально адаптированный рынок Китай в Ин-витро диагностика (IVD).

Конкурентный ландшафт

Рынок умеренно консолидирован: ведущие отечественные и международные игроки вместе удерживают большинство доходов, а остаток рассеян среди региональных специалистов. Mindray осуществляет вертикальную интеграцию через приобретения HyTest и DiaSys, одновременно инвестируя в APT медицинский для расширения в интервенционную терапию.

Международные incumbent, такие как Roche, сталкиваются с ценовым сжатием, вызванным VBP, но сохраняют премиальные ниши через продвинутые анализаторы и сопутствующую диагностику. Появляющиеся дисрупторы - Chemclin, Wondfo и микрофлюидная cdmo Colace - быстро масштабируются на предпочтение отечественных закупок, ИИ-аналитику и экспортные амбиции.

Стратегические темы сосредоточены на ИИ, облачно-управляемых платформах и миниатюризации POC. Компании дифференцируются через пакеты полных решений, которые объединяют реагенты, инструменты и аналитику в рамках соответствия, регулируемого Законом о защите персональной информации и Законом о кибербезопасности. Возникающая конкурентная интенсивность стимулирует непрерывные инновации, одновременно согласуясь с национальными целями самообеспеченности.

Лидеры индустрии Китай в Ин-витро диагностика

-

F Hoffmann-la Roche Ltd

-

Thermo Fisher Scientific Inc

-

Abbott Laboratories

-

Shenzhen Mindray био-медицинский электроника Co. Ltd

-

Danaher Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: BGI геномика и WeGene формируют альянс потребительского генетического тестирования, используя сбор Bloomics Микро-иголка и часы метилирования ДНК.

- Январь 2025: Boditech Med, игрок в Точка-из-забота диагностике, подписал Меморандум о взаимопонимании (MOU) с Autobio диагностика Co., Ltd., компанией в Ин-витро диагностика (IVD), базирующейся в Китае. Это партнерство стремится стимулировать развитие и расширение продаж ключевых продуктов.

Область отчета по рынку Китай в Ин-витро диагностика

Согласно области данного отчета, в Ин-витро диагностика включает медицинские устройства и расходные материалы, которые используются для выполнения в Ин-витро тестов на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как хронические заболевания. Рынок Китай в Ин-витро диагностика сегментирован по типу тестов, продукту, применимости, применению и конечному пользователю. По типу тестов рынок сегментирован на клиническую химию, молекулярную диагностику, иммунодиагностику, гематологию и другие типы. По продукту рынок сегментирован на инструменты, реагенты и другие продукты. По применимости рынок сегментирован на одноразовые IVD устройства и многоразовые IVD устройства. По применению рынок сегментирован на инфекционные заболевания, диабет, рак/онкологию, кардиологию, аутоиммунные заболевания, нефрологию и другие применения. По конечному пользователю рынок сегментирован на диагностические лаборатории, больницы и клиники, и других конечных пользователей. Для каждого сегмента размер рынка предоставляется в стоимостном выражении в долларах США.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Коагуляция |

| Микробиология |

| Анализ мочи |

| Другие |

| Инструменты |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые IVD устройства |

| Многоразовые IVD устройства |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные нарушения |

| Нефрология |

| Беременность и женское здоровье |

| Другие |

| Независимые клинические лаборатории |

| Больницы и клиники |

| Академические/исследовательские институты |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Коагуляция | |

| Микробиология | |

| Анализ мочи | |

| Другие | |

| По продукту | Инструменты |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые IVD устройства |

| Многоразовые IVD устройства | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Аутоиммунные нарушения | |

| Нефрология | |

| Беременность и женское здоровье | |

| Другие | |

| По конечному пользователю | Независимые клинические лаборатории |

| Больницы и клиники | |

| Академические/исследовательские институты |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка Китай в Ин-витро диагностика (IVD)?

Он оценивается в 18,65 млрд долларов США в 2025 году с прогнозом достижения 23,81 млрд долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю по типу тестов?

Молекулярная диагностика лидирует с долей рынка 39,37% в 2024 году.

Почему одноразовые диагностические устройства быстро растут?

Постпандемические протоколы контроля инфекций и более широкое развертывание Точка-из-забота стимулируют среднегодовой темп роста 6,26% для одноразовых устройств до 2030 года.

Как закупки на основе объема влияют на ценообразование?

Первоначальные тендеры снижают медианные цены примерно на 42% и расширяют доступ, благоприятствуя компаниям, которые могут обеспечить эффективность масштаба.

Какую роль играет ИИ в диагностическом ландшафте Китая?

ИИ платформы в больницах 2-3 уровня сокращают время диагностики с 30 минут до пяти и поддерживают обнаружение ошибок, улучшая общую эффективность лаборатории.

Какое применение расширяется быстрее всего?

Онкологическая диагностика демонстрирует наивысший рост со среднегодовым темпом роста 6,12%, отражая расширенные национальные протоколы скрининга рака.

Последнее обновление страницы: