Размер и доля рынка Рак биомаркеры США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

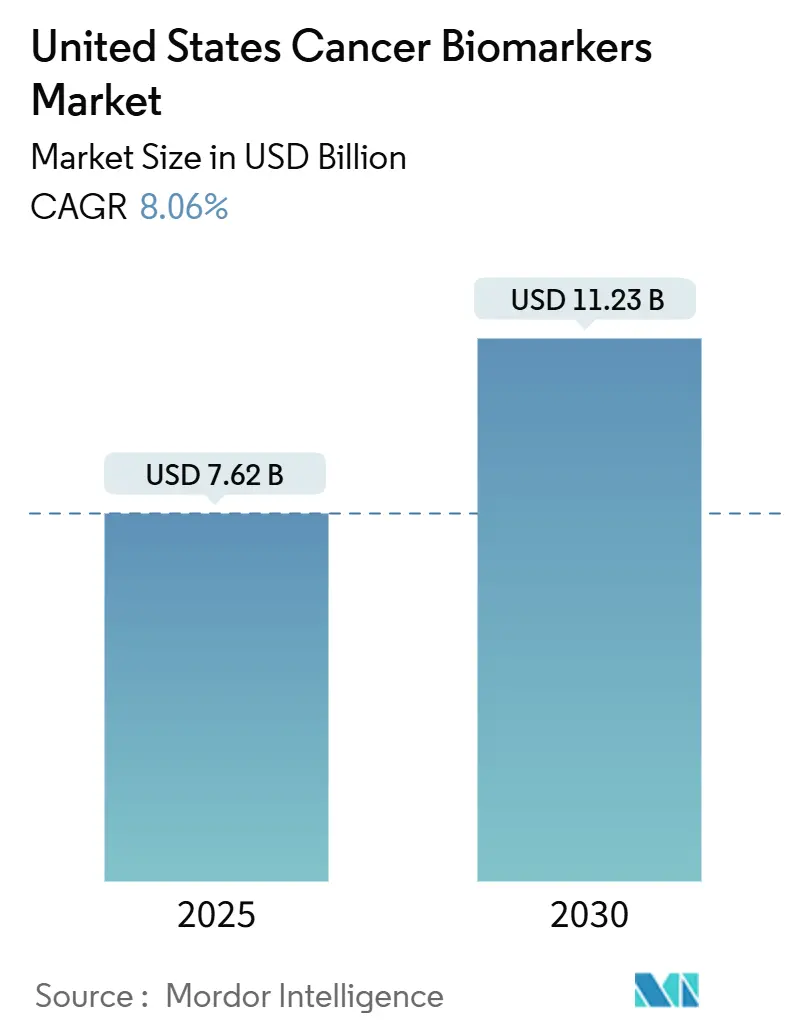

| Размер Рынка (2025) | 7.62 Миллиардов долларов США |

| Размер Рынка (2030) | 11.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.06% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка Рак биомаркеры США от Mordor интеллект

Рынок Рак биомаркеры США составляет 7,62 млрд долларов США в 2025 году и планирует достичь 11,23 млрд долларов США к 2030 году, что означает среднегодовой темп роста 8,06%. Траектория роста отражает федеральное финансирование от Рак Moonshot, упрощенное возмещение через программу переходного покрытия CMS и быстрое клиническое внедрение платформ жидкостной биопсии. Растущая заболеваемость раком в стареющих когортах, особенно в штатах Солнечного пояса, поддерживает объемный спрос, в то время как мандаты покрытия на уровне 17 штатов снижают личные расходы для пациентов [1]Grace а. Lin, то состояние из состояние Biomarker Тестирование страхование Coverage Laws,

JAMA сеть, jamanetwork.com. Окончательное правило FDA по лабораторно-разработанным тестам (LDTs) создает более четкую регулятивную дорожку, которая снижает риск коммерциализации для новых мульти-омиксных анализов. Наряду с этими реформами сверху вниз, больничные системы продолжают инвестировать в централизованные геномные лаборатории, которые сокращают время оборота и облегчают внедрение клиницистами.

Ключевые выводы отчета

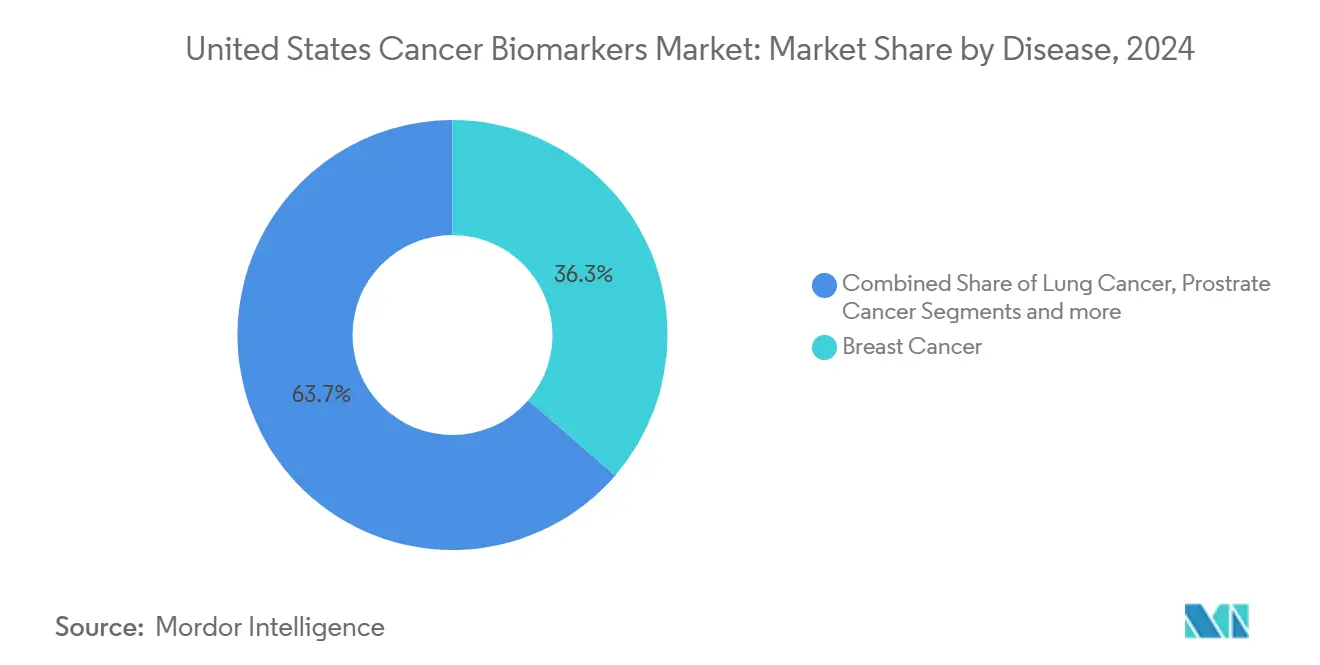

- По типу заболевания рак молочной железы лидировал с 36,33% доли рынка Рак биомаркеры США в 2024 году, в то время как рак простаты прогнозируется к расширению со среднегодовым темпом роста 9,02% до 2030 года.

- По биомолекулам белковые биомаркеры составили 50,41% выручки в 2024 году; генетические биомаркеры развиваются быстрее всего со среднегодовым темпом роста 9,11%.

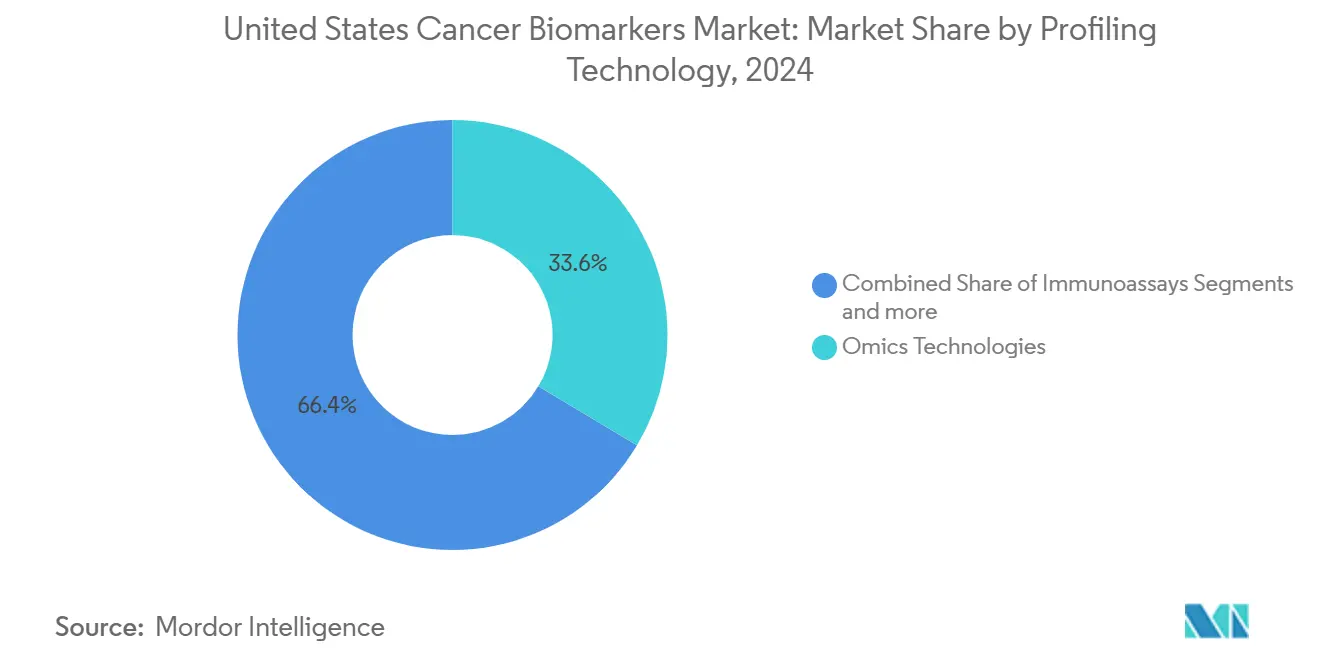

- По технологии профилирования омиксные платформы захватили 33,58% выручки в 2024 году, в то время как иммуноанализы регистрируют среднегодовой темп роста 8,96%.

- По конечному пользователю больницы и клиники держали 43,44% доли выручки в 2024 году; клинические и референсные лаборатории растут быстрее всего со среднегодовым темпом роста 9,08%.

Тренды и инсайты рынка Рак биомаркеры США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность рака и стареющее население | +1.8% | Национальный, сконцентрированный в штатах Солнечного пояса | Долгосрочный (≥ 4 лет) |

| Продвижение прецизионной медицины и одобрения FDA для сопутствующей диагностики | +2.1% | Национальный, раннее внедрение в академических центрах | Среднесрочный (2-4 года) |

| Всплеск внедрения жидкостной биопсии для минимально инвазивного выявления | +1.5% | Национальный, городские центры лидируют во внедрении | Среднесрочный (2-4 года) |

| Федеральный Рак Moonshot и рост финансирования NIH | +1.2% | Национальный, исследовательские хабы | Краткосрочный (≤ 2 лет) |

| ИИ-обеспеченное мульти-омиксное открытие биомаркеров | +0.9% | Национальный, крупные системы здравоохранения | Долгосрочный (≥ 4 лет) |

| Быстрый трек переходного покрытия CMS для новых тестов | +0.5% | Национальный, получатели Medicare | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака и стареющее население

Заболеваемость раком теперь превышает 2 миллиона диагнозов каждый год, со смертностью, сконцентрированной в неметрополитенских округах, где доступ к биомаркерам остается ограниченным. Миграция населения в сторону Солнечного пояса увеличивает спрос во Флориде, Техасе и Аризоне, создавая двойную рыночную динамику: городские центры привлекают премиальные мульти-омиксные панели, тогда как сельские округа представляют большие неосвоенные объемы тестов. Геопространственное картирование CDC показывает очаги смертности на Среднем Западе, подтверждая неудовлетворенную диагностическую потребность. По мере роста национального медианного возраста сложность сопутствующих заболеваний заставляет поставщиков заказывать более широкие панели, увеличивая средний доход с пациента. Пилотные проекты жидкостной биопсии в местах оказания помощи в общественных больницах устраняют логистические барьеры, но недостаточная лабораторная инфраструктура все еще ограничивает охват. Эти демографические показатели обеспечивают устойчивый рост выручки далеко за горизонтом прогноза.

Продвижение прецизионной медицины и одобрения FDA для сопутствующей диагностики

FDA одобрила множество высокозначимых сопутствующих тестов в 2024 году, включая более широкие показания для FoundationOne CDx. Тканенезависимые руководства теперь позволяют разработчикам лекарств нацеливаться на молекулярные изменения, а не на места опухолей, расширяя пулы тестируемых пациентов. Параллельные проектные руководства по цтДНК валидируют конечные точки минимальной остаточной болезни, поощряя плательщиков возмещать серийный мониторинг. Академические флагманы, такие как клиника Майо, сообщают, что комплексное геномное профилирование удваивает шансы подбора испытаний по сравнению с узкими панелями. Регулятивный импульс каскадом проходит через больничные сети, способствуя корпоративному внедрению. Стандартизированные наборы заказов, встроенные в электронные медицинские карты, дополнительно нормализуют тестирование и сокращают циклы принятия решений, укрепляя петлю благотворного внедрения [2]Yiqing Zhao, настоящий-мир тенденции, Rural-Городской Differences, и Socioeconomic Disparities в Utilization из Narrow versus Broad следующий-поколение секвенирование панели,

Рак исследовать коммуникации, aacrjournals.org.

Всплеск внедрения жидкостной биопсии для минимально инвазивного выявления

Guardant щит получил одобрение FDA для колоректального скрининга с чувствительностью 83%, в то время как Cologuard Plus достиг чувствительности 95%. Данные общественных больниц из Канады показывают медианное трехдневное время оборота жидкостной биопсии против недельных тканевых рабочих процессов. Исследователи Джонса Хопкинса обнаружили циркулирующую опухолевую ДНК до трех лет до диагноза, подчеркивая потенциал общественного здравоохранения. Тем не менее, средняя цена за тест в 2 800 долларов США ограничивает внедрение среди чувствительных к затратам плательщиков. Поставщики пилотируют протоколы сбора у постели больного, которые сочетают забор в месте оказания помощи с централизованным секвенированием, балансируя специализацию и доступ. Неинвазивная привлекательность технологии позиционирует её для крупномасштабного скрининга, как только будут преодолены ценовые барьеры [3]Champica Nicholas, Точка из забота жидкий биопсия для Рак уход-Early Experience from а Community центр,

MDPI, mdpi.com.

Федеральный Cancer Moonshot и рост финансирования NIH для исследований биомаркеров

Белый дом выделил 1,5 млрд долларов США на онкологические инициативы, включая 150 млн долларов США специально для грантов по биомаркерам. Национальный институт рака финансирует проекты валидации жидкостной биопсии, сосредоточенные на опухолях ранней стадии. Недавно запущенные стипендии Рак Scholars направлены на устранение кадровых пробелов путем воспитания специалистов по биомаркерам. Оценка грантов теперь взвешивает планы справедливости здравоохранения, направляя доллары на программы, которые улучшают точность тестов в недостаточно обслуживаемых популяциях. Академико-промышленные консорциумы используют эти фонды для ускорения стандартизации анализов, что сокращает временные рамки коммерциализации и снижает технический риск для частных инвесторов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие диагностические расходы и фрагментированное возмещение частными плательщиками | -1.4% | Национальное, острое в сельских и недострахованных рынках | Среднесрочное (2-4 года) |

| Сложный многоведомственный регулятивный путь | -0.8% | Национальное, влияющее на мелких разработчиков | Краткосрочное (≤ 2 лет) |

| Опасения по поводу геномной конфиденциальности и владения данными | -0.6% | Национальное, демографические группы, озабоченные конфиденциальностью | Долгосрочное (≥ 4 лет) |

| Ограниченная доступность биообразцов меньшинств | -0.4% | Национальное, разнообразные метрополитенские области | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие диагностические расходы и фрагментированное возмещение частными плательщиками

Две трети онкологов называют отказы страховки главным барьером для заказа биомаркеров. В то время как 17 штатов мандатируют покрытие, коммерческие плательщики применяют гетерогенные критерии; UnitedHealthcare и Cigna каждая публикует отдельные медицинские полисы, которые создают административное трение. Модели здравоохранительной экономики показывают, что широкое секвенирование следующего поколения может сократить расходы на пациента более чем на 50% по сравнению с последовательным тестированием единичных генов, однако плательщики все еще предпочитают более узкие панели во время предварительного разрешения. Эта фрагментация замедляет проникновение на рынок новых анализов, не имеющих данных о выживаемости III фазы. Команды больничного цикла доходов поддерживают отделы 'управления отказами' биомаркеров для обжалования отказов, добавляя накладные расходы, которые отговаривают меньшие центры от предложения продвинутых панелей.

Сложный многоведомственный регулятивный путь

Разработчики Рак биомаркеры должны удовлетворить правилам устройств FDA, определениям покрытия CMS и лицензированию CLIA штата, тройка, которая удлиняет временные рамки запуска. Окончательное правило FDA 2024 года по LDT устанавливает четырехлетний переходный путь, однако малые лаборатории сталкиваются с непропорционально высокой рабочей нагрузкой по соблюдению требований. Дополнительные руководства по диагностике с поддержкой ИИ и конечным точкам цтДНК заставляют применять итеративные стратегии подачи, давящие на стартапы с ограниченными регулятивными бюджетами. Гармонизация пакетов данных тестов для одобрения FDA при одновременном сборе реальных доказательств для покрытия CMS создает вызовы последовательности, которые задерживают приток доходов. Крупные платформы распределяют эти расходы на соблюдение требований по широким меню, улучшая устойчивость, тогда как фирмы с единичными биомаркерами остаются уязвимыми.

Сегментный анализ

По заболеваниям: доминирование рака молочной железы маскирует возможности простаты

Рак молочной железы сгенерировал 36,33% выручки рынка Рак биомаркеры США в 2024 году через хорошо установленные панели, нацеленные на HER2, ER, PR и мульти-генную экспрессию. Размер рынка Рак биомаркеры США для тестирования простаты прогнозируется к расширению со среднегодовым темпом роста 9,02%, поддерживаемым мочевыми анализами, такими как MyProstateScore 2.0, которые устраняют инвазивные пальцевые ректальные обследования. Пилоты мульти-раковой ранней детекции (MCED) также встраивают сигнатуры молочной железы и простаты, укрепляя объемный спрос. Быстрое внедрение генных тестов Decipher и Prolaris среди урологов сигнализирует о дальнейшем росте.

Инноваторы используют высокорисковые зародышевые маркеры и соматические мутации для обеспечения стратифицированного по риску скрининга у афроамериканских мужчин, когорты с повышенной смертностью, но исторически низким использованием биомаркеров. Общественная работа в паре с домашним сбором мочи расширяет охват в ранее недостаточно скринированных почтовых индексах. Онкологические группы на Среднем Западе теперь объединяют геномные баллы простаты с МРТ-сортировкой для сокращения ненужных биопсий, валидируя историю экономической эффективности сегмента. Поскольку ограничения специфичности ПСА становятся более видимыми, комитеты руководящих принципов ожидается рекомендуют мульти-омиксные панели, катализируя выручку.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу биомолекул: генетические биомаркеры ускоряются несмотря на лидерство белковых

Белковые анализы сохранили позицию 50,41% выручки в 2024 году, поскольку иммуноанализы остаются встроенными в рабочие процессы анализаторов в большинстве больничных лабораторий. Размер рынка Рак биомаркеры США для генетических анализов прогнозируется к росту со среднегодовым темпом роста 9,11%, поскольку цены на секвенирование падают, а маркировка сопутствующей диагностики расширяется. Приобретение Thermo Fisher близость Extension анализ добавляет более 5 000 высокоспецифичных белковых мишеней, размывая традиционные границы биомолекул и обеспечивая интегрированные панели.

РНК-секвенирование и метилационные сигнатуры получают видимость, поскольку они доказывают более ранние окна детекции по сравнению с белковыми маркерами. Тем не менее, возмещение все еще предпочитает одноаналитные белки, такие как CA 19-9, CEA и ПСА из-за десятилетней знакомости клиницистов. Масс-спектрометрическая протеомика входит в трансляционные пайплайны для преодоления проблем перекрестной реактивности антител, но требования к капитальным расходам замедляют рутинное внедрение. Между тем, циркулирующие экзосомы и метаболиты остаются в открытии, позиционируя генетические и белковые биомаркеры как двойные столпы до 2030 года.

По технологии профилирования: иммуноанализы наращивают позиции против лидерства омиксов

Омиксные платформы - геномика, транскриптомика, протеомика и метаболомика - держали 33,58% доли выручки в 2024 году и якорят комплексную поддержку клинических решений. Иммуноанализы регистрируют среднегодовой темп роста 8,96%, поскольку автоматизированные анализаторы и настольные инструменты расширяют возможности онкологических панелей в больницах среднего уровня. Роботизированная геномная лаборатория Royal Marsden NHS удвоила пропускную способность образцов через интегрированные жидкостные обработчики, сигнализируя о том, как автоматизация может масштабировать прецизионное тестирование.

Микрофлюидные биосенсоры под исследованием обещают тестирование рядом с пациентом в течение 30 минут, но текущие препятствия CLIA waiver ограничивают их исследовательскими настройками. Диагностика на основе изображений использует радиофармацевтики для визуализации экспрессии маркеров, ниша, которая ожидается к расширению с одобрениями FDA теранозных пар. ИИ-курируемые биоинформатические пайплайны теперь поглощают мульти-модальные данные, сокращая временные рамки интерпретации и улучшая стандартизацию отчетов, тем самым укрепляя омиксы как основу, в то время как иммуноанализы заполняют ниши быстрого оборота.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: централизация лабораторий ускоряет рыночный сдвиг

Больницы и клиники составили 43,44% выручки в 2024 году, однако клинические и референсные лаборатории прогнозируются к опережению со среднегодовым темпом роста 9,08%, поскольку сложность увеличивается. Центральные лаборатории обеспечивают экономию от масштаба через высокообъемные секвенсеры и специалистов-биоинформатиков, обеспечивая сжатие затрат на образец. Доля рынка Рак биомаркеры США для референсных лабораторий растет, поскольку общественные больницы аутсорсят тканевые и кровяные панели, резервируя иммуноанализы в местах оказания помощи для решений в тот же день.

Фармацевтические производители полагаются на сторонние лаборатории для определения права на биомаркеры при зачислении в испытания, вводя дополнительный рост. Для поддержания релевантности больничные сети принимают модель hub-и-spoke: образцы собираются локально и направляются в центральные геномные ядра, с результатами, интерфейсированными обратно в электронные записи. Этот гибрид способствует своевременному доступу врачей, эксплуатируя централизованную экспертизу. Развитие телепатологии дополнительно соединяет городско-сельский разрыв, позволяя референсным лабораториям удаленно просматривать цифровые слайды и рекомендовать сопутствующие анализы.

Географический анализ

Академические медицинские центры в прибрежных метро выступают как авангард продвинутого внедрения биомаркеров, но пробелы в доступе сохраняются. Только 36,6% населения США проживает в пределах часовой поездки от назначенного Национальным институтом рака комплексного центра, тогда как 16,4% сталкиваются с поездками, превышающими четыре часа. Эти различия формируют бифуркированный рынок Рак биомаркеры США, где городские кластеры требуют высокомультиплексных панелей, а сельские регионы тяготеют к более дешевым одиночным аналитам.

Расхождение государственной политики имеет материальное влияние. Семнадцать штатов применяют мандаты покрытия биомаркеров, повышая показатели одобрения заявок на 22 процентных пункта по сравнению с штатами без мандатов. Рынки Солнечного пояса, такие как Техас и Флорида, сочетают быстрорастущие пожилые популяции с благоприятным возмещением, обеспечивая рост выручки выше среднего. Очаги смертности на Среднем Западе подчеркивают скрытый спрос; системы поставщиков в Канзасе и Миссури развертывают мобильные флеботомические команды для сбора образцов жидкостной биопсии в округах, не имеющих онкологических клиник, засевая будущий объем тестов.

Расширение телездравоохранения, ускоренное пандемией COVID-19, снижает логистические барьеры, позволяя онкологам отправлять наборы для сбора для тестов, таких как MyProstateScore, непосредственно пациентам. Внедрение сильнее всего там, где покрытие широкополосной связи надежное, главным образом в северо-восточных штатах. Оценка грантов федерального Рак Moonshot теперь вознаграждает проекты, которые расширяют сельский доступ, побуждая академические центры устанавливать spoke-лаборатории в Аппалачах и Равнинах. В совокупности эти инициативы постепенно выравнивают географическое распределение использования биомаркеров, хотя полная конвергенция остается маловероятной до 2035 года.

Конкурентная среда

Рынок Рак биомаркеры США характеризуется умеренной концентрацией. Thermo Fisher, Roche, Guardant здоровье, Exact науки и Illumina составляют высший уровень. Приобретение Olink Thermo Fisher за 3,1 млрд долларов США укрепляет его протеомную скамью, обеспечивая мультиплексные панели, доставляемые на его секвенсерах ион Torrent. Roche обязалась выделить 50 млрд долларов США на диагностические и генно-терапевтические мощности в США, сигнализируя уверенность в отечественном росте биомаркеров.

Стратегические альянсы доминируют в тактике выхода на рынок. Illumina заключила партнерство с Tempus ИИ для улучшения биоинформатики, в то время как Thermo Fisher совместно разрабатывает сопутствующую диагностику с Bayer. Стартапы эксплуатируют белое пространство в ИИ-оптимизированном открытии биомаркеров, но регулятивная изощренность и доступ плательщиков остаются сдерживающими факторами. Умеренная фрагментация сохраняется, поскольку сложность тестов препятствует широкой стандартизации продуктов; плательщики возмещают пункты меню индивидуально, а не в связке, разбавляя экономию от масштаба. По мере ужесточения надзора FDA над LDT хорошо капитализированные фирмы позиционированы для консолидации меньших лабораторий, которые не могут поглотить расходы на соблюдение требований, стимулируя инкрементальную концентрацию в горизонте прогноза.

Лидеры индустрии Рак биомаркеры США

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Mainz Biomed начинает следующую фазу своей программы анализа крови PancAlert для раннего выявления рака поджелудочной железы.

- Июнь 2025: Guardant здоровье получает статус прорывного устройства FDA для щит мульти-раковой детекции с 98,6% специфичностью.

- Апрель 2025: Roche объявляет план инвестиций в США на сумму 50 млрд долларов США, охватывающий расширение диагностических и генно-терапевтических мощностей.

- Январь 2025: Roche объявляет план инвестиций в США на сумму 50 млрд долларов США, охватывающий расширение диагностических и генно-терапевтических мощностей.

Область применения отчета по рынку Рак биомаркеры США

Согласно области применения отчета, биомаркеры являются химическими, физическими или биологическими параметрами, которые могут использоваться для указания состояний заболевания. Онкологические биомаркеры предлагают высокоскоростную, неинвазивную диагностику рака и улучшают выявление и скрининг рака. Рынок Рак биомаркеры сегментирован по заболеванию, типу, технологии профилирования.

| Рак молочной железы |

| Рак легких |

| Рак простаты |

| Колоректальный рак |

| Рак шейки матки |

| Другие виды рака |

| Белковые биомаркеры |

| Генетические биомаркеры |

| Другие |

| Омиксные технологии |

| Технологии визуализации |

| Иммуноанализы |

| Другие |

| Больницы и клиники |

| Клинические и референсные лаборатории |

| Фармацевтические и биотехнологические компании |

| Другие |

| По заболеваниям | Рак молочной железы |

| Рак легких | |

| Рак простаты | |

| Колоректальный рак | |

| Рак шейки матки | |

| Другие виды рака | |

| По типу биомолекул | Белковые биомаркеры |

| Генетические биомаркеры | |

| Другие | |

| По технологии профилирования | Омиксные технологии |

| Технологии визуализации | |

| Иммуноанализы | |

| Другие | |

| По конечному пользователю | Больницы и клиники |

| Клинические и референсные лаборатории | |

| Фармацевтические и биотехнологические компании | |

| Другие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка Рак биомаркеры США?

Рынок оценивается в 7,62 млрд долларов США в 2025 году и прогнозируется достичь 11,23 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,06%.

Какой тип рака генерирует наибольшую выручку от биомаркеров?

Рак молочной железы лидирует, внося 36,33% выручки в 2024 году, поддерживаемый рутинным тестированием HER2 и мульти-генной экспрессии.

Почему тесты жидкостной биопсии набирают популярность?

Они обеспечивают менее инвазивный сбор образцов, более быстрый оборот в среднем три дня и новые показания для скрининга, такие как колоректальный рак, хотя высокое ценообразование остается ограничением.

Как окончательное правило FDA по LDT повлияет на разработчиков тестов?

Оно поэтапно отменяет дискреционность правоприменения в течение четырех лет, требуя от большинства лабораторно-разработанных тестов получения разрешения FDA, благоприятствуя хорошо капитализированным компаниям, которые могут управлять дополнительным бременем соблюдения требований.

Какой сегмент конечных пользователей растет быстрее всего?

Клинические и референсные лаборатории расширяются со среднегодовым темпом роста 9,08%, поскольку централизация сложного геномного тестирования предлагает экономию от масштаба и более высокое обеспечение качества.

Последнее обновление страницы: