Размер и доля рынка диагностики в-Ин-витро Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.51 Миллиардов долларов США |

| Размер Рынка (2030) | 3.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.55% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро Испании от Mordor интеллект

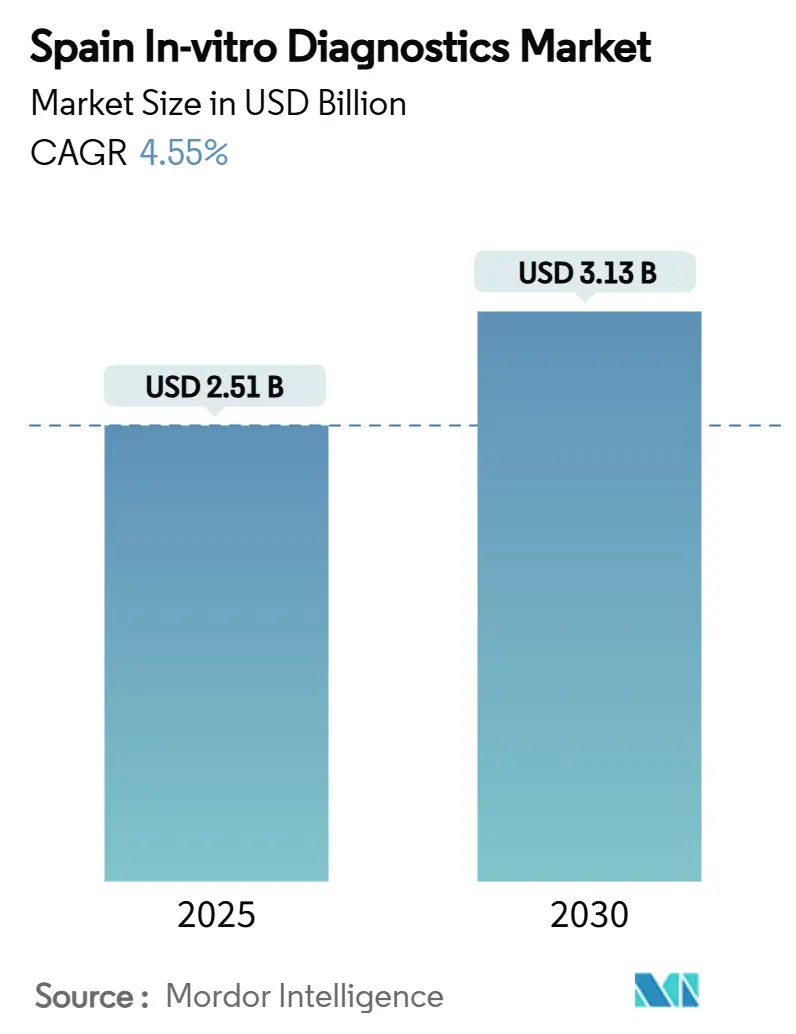

Размер рынка IVD Испании составляет 2,51 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 3,13 млрд долларов США к 2030 году, расширяясь с CAGR 4,55%. Непрерывный импульс обусловлен стареющим населением, более высокой заболеваемостью хроническими болезнями и полным переходом страны на Регламент ЕС по диагностике в-Ин-витро (IVDR). Высокий спрос на частое обследование почек, диабета и гипертонии увеличивает объемы тестов, в то время как больничные группы в Мадриде и Каталонии модернизируют лаборатории анализаторами с поддержкой ИИ, которые сокращают время обработки. Инноваторы молекулярных анализов получают выгоду от финансирования Европейского инвестиционного банка, а Стратегия цифрового здравоохранения Испании направляет бюджеты на подключенные инструменты, соответствующие правилам отслеживаемости IVDR. В то же время децентрализованные закупки в 17 автономных сообществах подталкивают поставщиков к заключению контрактов, основанных на ценности, которые связывают расходы на реагенты с клиническими результатами.

Ключевые выводы отчета

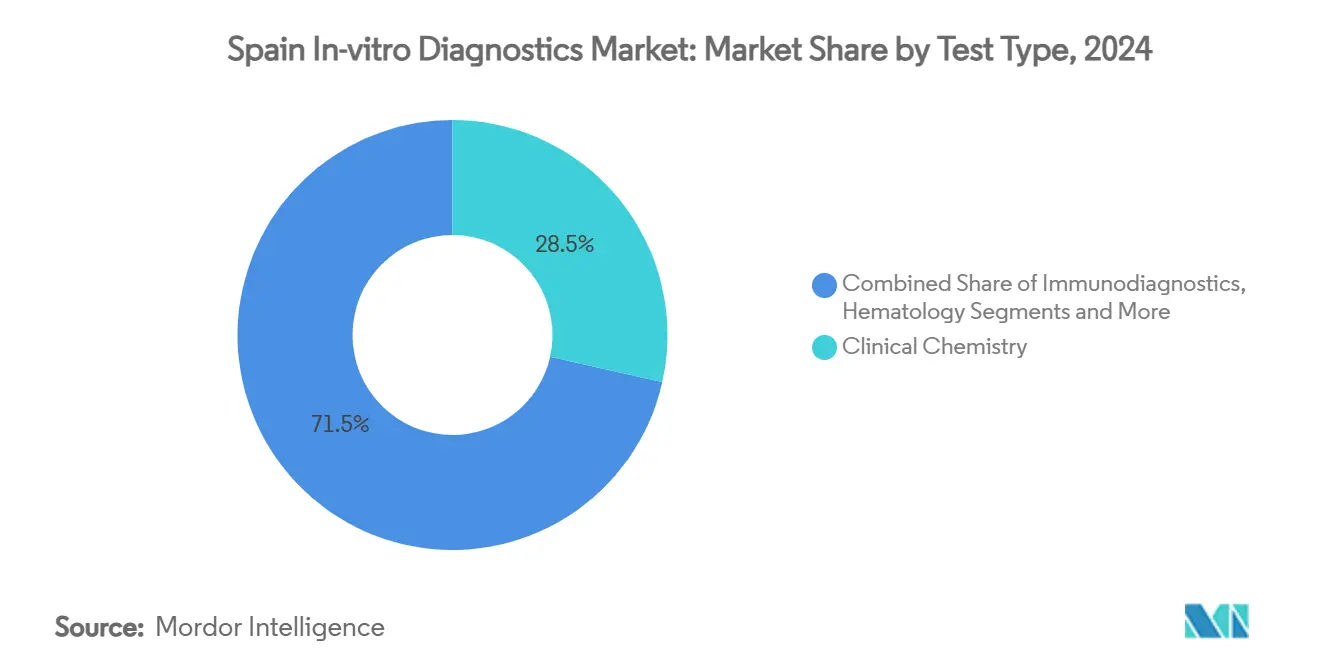

- По типу тестов клиническая химия лидировала с долей выручки 28,5% в 2024 году, в то время как прогнозируется, что молекулярная диагностика будет развиваться с CAGR 9,6% до 2030 года.

- По продуктам реагенты и расходные материалы захватили 71% доли рынка IVD Испании в 2024 году, и прогнозируется, что программное обеспечение и услуги будут расти с CAGR 8,2% до 2030 года.

- По удобству использования одноразовые устройства заняли 83,4% размера рынка IVD Испании в 2024 году, тогда как ожидается, что многоразовые устройства будут расширяться с CAGR 8,3% до 2030 года.

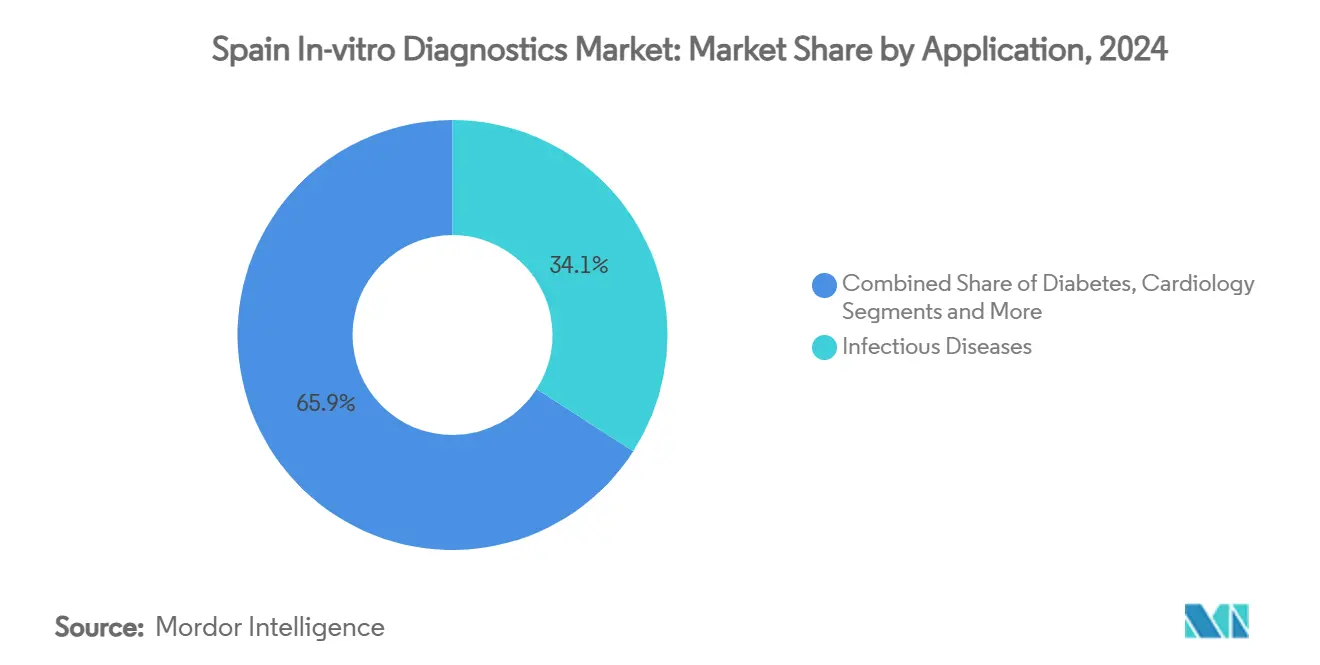

- По применению тестирование инфекционных заболеваний составило 34,1% доли в 2024 году, и онкологическая диагностика находится на пути к CAGR 9,7% между 2025 и 2030 годами.

- По конечным пользователям больничные и референс-лаборатории удерживали 61,5% доли выручки в 2024 году, в то время как сферы домашнего ухода и амбулаторной помощи в местах оказания медицинской помощи растут быстрее всего с CAGR 10,4%.

Тенденции и аналитические данные рынка диагностики в-Ин-витро Испании

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний и болезней образа жизни | +1.8% | Астурия, Кастилия и Леон, Галисия | Долгосрочное (≥ 4 лет) |

| Быстрые технологические инновации в молекулярной и иммунодиагностике | +1.2% | Мадрид, Барселона, Валенсия | Среднесрочное (2-4 года) |

| Расширение тестирования в местах оказания медицинской помощи в первичных и домашних условиях | +0.9% | Каталония, Мадрид | Среднесрочное (2-4 года) |

| Правительственные и инвестиционные программы ЕС для цифровой модернизации лабораторий | +0.7% | Национальное | Краткосрочное (≤ 2 лет) |

| Рост персонализированной медицины и принятие сопутствующей диагностики | +0.5% | Мадрид, Барселона, Валенсия, Севилья | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и болезней образа жизни

Около 15,1% испанских взрослых живут с хроническими заболеваниями почек, цифра, которая продолжает расти со старением населения. Более высокая распространенность диабета, рака и сердечно-сосудистых расстройств способствует более раннему и частому тестированию в клиниках первичной медицинской помощи. Программа CARABELA-CKD стандартизирует нефрологические пути и повышает спрос на тесты креатинина, рСКФ и микроальбумина на рынке IVD Испании. Лаборатории в Галисии и Астурии сообщают о двузначном годовом росте почечных панелей, заставляя дистрибьюторов реагентов увеличивать уровни запасов. Региональные органы здравоохранения теперь объединяют цели скрининга в соглашения о финансировании больниц, подход, который связывает объемы закупок с показателями хронической помощи. Совокупно эти факторы поддерживают стабильный базовый рост для рутинных и специализированных анализов.

Быстрые технологические инновации в молекулярной и иммунодиагностике

Кредит Европейского инвестиционного банка в размере 20 миллионов евро компании Universal DX ускоряет разработку жидкой биопсии для раннего выявления колоректального рака[1]европейский Investment банк, "Universal DX жидкий-биопсия финансирование," eib.org. Испанские стартапы сочетают секвенирование нового поколения с алгоритмами машинного обучения для профилирования множественных биомаркеров в одном запуске, снижая затраты на тест. Университетские больницы в Валенсии валидируют мультиплексные респираторные панели, которые обеспечивают результаты за 90 минут и сокращают дни изоляции стационарных пациентов. Иммунодиагностические платформы теперь интегрируют хемилюминесцентное обнаружение с автоматической калибровкой, повышая чувствительность для щитовидных и сердечных маркеров. По мере того как IVDR продвигает отслеживаемость и бенчмаркинг производительности, местные фирмы принимают облачные панели контроля качества, которые напрямую питают аудиты уполномоченных органов, укрепляя соответствие требованиям при заострении конкурентной дифференциации.

Расширение тестирования в местах оказания медицинской помощи в первичных и домашних условиях

План улучшения первичной медицинской помощи Каталонии на 580 миллионов евро направляет свежие средства в быстрые анализаторы для мониторинга глюкозы, СРБ и свертывания. Врачи общей практики развертывают портативные считыватели, связанные с электронными медицинскими записями, позволяя корректировать лечение за одно посещение для хронических пациентов. В Мадриде аптеки пилотируют киоски антигенных тестов, которые передают анонимизированные данные в региональные базы данных наблюдения за минуты, поддерживая отслеживание вспышек в реальном времени. Менеджеры цепочки поставок сообщают, что системы картриджей с поддержкой штрих-кода сокращают отходы на 12% по сравнению с ручными полосками, делая экономику точки оказания помощи более благоприятной. Домашний мониторинг МНО также набирает обороты, поскольку страховщики возмещают загрузки удаленных данных, ослабляя давление на больничные антикоагулянтные клиники.

Правительственные и инвестиционные программы ЕС для цифровой модернизации лабораторий

План восстановления и устойчивости Испании выделяет 800 миллионов евро на высокотехнологичные устройства диагностики рака, стимулируя циклы замены устаревших анализаторов[2]OECD/европейский Observatory, "восстановление и Resilience Plan," oecd.org. PERTE для передового здравоохранения добавляет 2,36 миллиарда евро для интеграции ИИ и национального озера данных здравоохранения. Университетская больница La Paz в Мадриде устанавливает роботизированные линии отслеживания образцов, которые повышают почасовую пропускную способность на 40% при улучшении отслеживаемости образцов. Региональные тендеры теперь требуют совместимости промежуточного ПО, побуждая поставщиков среднего уровня к партнерству с поставщиками программного обеспечения для готовой к IVDR связанности. Совокупно эти капитальные вливания ускоряют лабораторную автоматизацию и способствуют основанному на стандартах обмену данными по всему рынку IVD Испании.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий и развивающийся регулятивный ландшафт IVDR ЕС | -0.9% | Национальное | Краткосрочное (≤ 2 лет) |

| Региональные задержки возмещения и бюджетные ограничения | -0.7% | Андалусия, Эстремадура, Мурсия | Среднесрочное (2-4 года) |

| Нехватка квалифицированного лабораторного персонала и пробелы в обучении | -0.5% | Сельские провинции | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгий и развивающийся регулятивный ландшафт IVDR ЕС

Семьдесят три процента испанских лабораторий говорят, что им не хватает адекватного руководства для завершения файлов соответствия IVDR[3]Association для молекулярный патология, "EU IVDR Survey," amp.org. Анализы высокого риска должны соответствовать новым правилам исследований производительности и пост-маркетингового наблюдения к маю 2025 года, но мощность уполномоченных органов остается ограниченной. Поправка 2024/1860 продлевает определенные временные рамки, но также добавляет обязанности отслеживаемости цепочки поставок, увеличивая административные рабочие нагрузки. Мелкие производители реагентов перенаправляют бюджеты НИОКР на документацию, замедляя оборот продуктового портфеля. Поскольку каждое автономное сообщество интерпретирует закон ЕС через свои собственные фильтры закупок, поставщики сталкиваются с переменными местными контрольными списками, которые усложняют национальные запуски.

Региональные задержки возмещения и бюджетные ограничения

Только 9,49% решений о возмещении ссылаются на формальные выводы HTA, выявляя пробелы в процессе финансирования Испании, основанного на доказательствах. Андалусия и Эстремадура применяют жесткие годовые лимиты расходов, которые откладывают принятие новых онкологических панелей, тогда как Мадрид одобряет их в течение шести месяцев. Проекты предложений королевского указа направлены на создание единой национальной рамки HTA, но промежуточная неопределенность сдерживает покупателей больниц. Устройства в местах оказания медицинской помощи страдают больше всего: без единого тарифного кода клиники финансируют их из дискреционных бюджетов, замедляя развертывание, несмотря на доказанные выгоды эффективности.

Сегментный анализ

По типу тестов: молекулярная диагностика меняет диагностические парадигмы

Клиническая химия сгенерировала 28,5% размера рынка IVD Испании в 2024 году, поддерживаемая своей центральной ролью в метаболических, почечных и печеночных панелях. Рутинные анализаторы достигают высокой пропускной способности и экономической эффективности, что стабилизирует спрос на реагенты. Однако молекулярная диагностика показывает CAGR 9,6%, поскольку больницы расширяют онкологическое и инфекционное генетическое тестирование. Рынок IVD Испании получает выгоду от совместного предприятия Seegene и Werfen, которое обещает синдромные меню ПЦР, адаптированные к местным профилям резистентности к противомикробным препаратам. По мере снижения затрат на секвенирование нового поколения региональные центры пилотируют программы скрининга онкологических рисков, финансируемые через инновационные фонды ЕС, цементируя рост.

Сдвиг к гибридным панелям, сочетающим иммуноанализ и ПЦР маркеры, размывает традиционные границы сегментов. Лаборатории развертывают протоколы рефлекторного тестирования, которые запускают подтверждающие молекулярные запуски после аномальных результатов химии, повышая межсегментное потребление реагентов. IVDR требует отслеживаемых данных выпуска партий, поощряя интеграцию промежуточного ПО химии и молекулярных технологий. Эти разработки усиливают стратегическую важность молекулярной диагностики, обеспечивая при этом сохранение лидерства клинической химии по объемам на рынке IVD Испании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: интеграция программного обеспечения стимулирует диагностический интеллект

Реагенты и расходные материалы представляли 71% доли рынка IVD Испании в 2024 году, отражая высокую частоту тестов и циклы пополнения. Автоматизированные модули инвентаризации, связанные с лабораторными информационными системами, сокращают отходы, связанные с истечением срока годности, но жесткое ценообразование тендеров держит маржу низкой. Программное обеспечение и услуги - в настоящее время менее 10% доходов - будут опережать другие категории с CAGR 8,2%, поскольку цифровая патология, облачное промежуточное ПО и аналитика ИИ становятся приоритетами закупок. Больницы принимают подписные модели, которые объединяют лизинг инструментов с модулями прогнозного обслуживания, превращая капитальные затраты в операционные расходы.

Поставщики инструментов теперь встраивают открытые API, чтобы сторонние алгоритмы могли опрашивать данные анализаторов, превращая платформы в центры клинических решений. Стратегия цифрового здравоохранения Испании устанавливает стандарты совместимости, которые благоприятствуют сообщениям HL7-FHIR, подталкивая поставщиков к сертификации интеграций. В свою очередь, производители реагентов сотрудничают с фирмами программного обеспечения для упаковки панелей контроля качества, связывая продажи расходных материалов с гарантиями аналитической производительности. Эта конвергенция между аппаратным обеспечением, реагентами и аналитикой стимулирует целостные решения о закупках по всему рынку IVD Испании.

По удобству использования: доминирование одноразовых устройств отражает приоритеты инфекционного контроля

Одноразовые устройства IVD составили 83,4% доходов 2024 года, цифра, закрепленная постпандемическими протоколами инфекционного контроля. Одноразовые кассеты упрощают рабочие процессы персонала и соответствуют правилам отслеживаемости образцов IVDR, перевешивая премии за стоимость теста. Экологические политики, однако, призывают лаборатории принять практики циркулярной экономики, стимулируя интерес к многоразовым пластикам и валидированным циклам переработки. Новые полимерные смеси выдерживают температуры автоклава без выщелачивания, поддерживая CAGR 8,3% для многоразовых форматов до 2030 года.

Производители позиционируют гибридные решения - одноразовые микрофлюидные чипы, размещенные в многоразовых считывателях - для балансировки устойчивости и биобезопасности. Команды закупок включают критерии углеродного следа в тендеры, вознаграждая поставщиков, предлагающих схемы переработки. В результате рынок IVD Испании наблюдает постепенную конвергенцию между одноразовостью и многоразовостью, при этом дизайн устройств все больше оптимизируется как для инфекционного контроля, так и для экологического управления.

По применению: онкологическая диагностика стимулирует принятие персонализированной медицины

Анализы инфекционных заболеваний обеспечили 34,1% доходов рынка IVD Испании в 2024 году, поддерживаемые постоянным наблюдением за респираторными вирусами и скринингом резистентности к противомикробным препаратам. Тем не менее онкологическая диагностика будет расширяться с CAGR 9,7%, стимулируемая неинвазивными инициативами жидкой биопсии, финансируемыми грантами ЕС и национальными грантами. Программы раннего обнаружения в Барселоне теперь включают ежегодные тесты циркулирующей опухолевой ДНК для групп высокого риска, повышая спрос на сверхчувствительные реагенты ПЦР.

Мониторинг диабета остается значительной нишей из-за устойчивой распространенности и правительственного акцента на управлении хроническими заболеваниями. Кардиологические анализы все больше сочетают высокочувствительный тропонин с цифровой аналитикой ЭКГ, обеспечивая более быстрое исключение острых коронарных синдромов в отделениях неотложной помощи. Продвинутые мультиплексные платформы позволяют консолидацию аутоиммунных панелей, сокращая диагностические пути для пациентов с системной красной волчанкой и ревматоидным артритом. Эта динамика поддерживает разнообразие портфелей применений, усиливая при этом роль онкологии как якоря будущего роста для рынка IVD Испании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: условия домашнего ухода нарушают традиционные парадигмы тестирования

Больничные и референс-лаборатории захватили 61,5% доходов рынка IVD Испании в 2024 году, поддерживаемые интегрированными сетями, обслуживающими клиники неотложной помощи и специализированные клиники. Обновления автоматизации дают высокую производительность, но ограничения мощности сохраняются на фоне растущей сложности тестов. Каналы домашнего ухода и амбулаторной помощи в местах оказания медицинской помощи будут расти с CAGR 10,4%, поскольку возмещение телездравоохранения расширяется. Аптеки в Каталонии пилотируют услуги тестирования HbA1c, связанные с виртуальными эндокринологическими консультациями, сокращая время направления на две недели.

Диагностические лаборатории договариваются о контрактах аренды реагентов, которые обменивают более широкий спектр меню на более низкие первоначальные сборы за инструменты, согласовываясь с переменным амбулаторным спросом. Академические центры используют секвенирующие ядра для контрактов трансляционных исследований, размывая границы между пациентским тестированием и исследованиями. Общественные медицинские центры расширяют базовые панели, такие как липидные и щитовидные профили, используя портативные анализаторы, улучшая доступ в недообслуживаемых районах. Совокупно эти сдвиги указывают на распределенную, но взаимосвязанную экосистему, которая поддерживает устойчивость и ориентированность на пациентов рынка IVD Испании.

Географический анализ

Мадрид и Каталония вместе составляют более 35% размера рынка IVD Испании, поддерживаемые плотными больничными сетями и концентрированным финансированием НИОКР. Региональные министерства здравоохранения направляют фонды сплочения ЕС в молекулярно-онкологические центры, которые привлекают многонациональную клиническую исследовательскую активность. Андалусия, хотя и бюджетно ограниченная, показывает стабильное принятие высокопроизводительных анализаторов химии, стимулируемое программами хронической помощи, в то время как Галисия и Астурия фокусируются на почечных и сердечных панелях, согласованных с их стареющей демографией.

В центральной Кастилии-Ла-Манче пулы закупок договариваются о многолетних контрактах на реагенты, которые стабилизируют ценообразование, но замедляют циклы обновления продуктов. Валенсия интегрирует инструменты сортировки с поддержкой ИИ в государственных больницах, ускоряя передачу данных от изображений к лабораториям. Технологический парк Страны Басков принимает стартапы IVD, которые экспортируют решения промежуточного ПО, иллюстрируя региональную специализацию в рамках индустрии IVD Испании. Через Канарские и Балеарские острова морская логистика формирует практики инвентаризации, благоприятствуя компактным инструментам и реагентам с продленным сроком хранения. Эти географические нюансы требуют от поставщиков адаптации канальных стратегий, поддерживая гетерогенность рынка IVD Испании при расширении его базы роста.

Конкурентный ландшафт

Ведущие поставщики - Roche, bioMériux, био-Rad Laboratories и Danaher Corp - совместно удерживают значительную выручку, указывая на умеренную концентрацию. Глобальные фирмы используют масштаб в реагентах и автоматизации, тогда как испанские специалисты конкурируют в нишевых молекулярных панелях, программном обеспечении и контрактах на обслуживание инструментов. Партнерство Werfen с Seegene приносит синдромные портфели ПЦР под местный производственный зонтик, сокращая время выполнения заказов и облегчая соответствие IVDR. Roche пилотирует пакетные контракты, которые гарантируют время работы для цифровых иммуноанализных линий, перенося риск на сторону поставщика.

Малые и средние стартапы фокусируются на патологии с поддержкой ИИ и связанности в местах оказания медицинской помощи, часто сотрудничая с академическими инкубаторами. Гранты PERTE ускоряют валидацию прототипов, хотя многие новички по-прежнему передают финальную сборку крупным контрактным производителям. Децентрализация закупок приводит к тому, что устоявшиеся игроки поддерживают регионально-специфичные команды продаж, в то время как дистрибьюторы объединяют многобрендовые реагенты для выигрыша провинциальных больничных тендеров. Технологии, регулятивная гибкость и качество обслуживания таким образом становятся ключевыми дифференциаторами на рынке IVD Испании.

Лидеры индустрии диагностики в-Ин-витро Испании

-

Becton, Dickinson и Company

-

био-Rad Laboratories Inc.

-

F. Hoffmann-La Roche AG

-

Danaher Corporation (Beckman Coulter, Cepheid)

-

bioMerieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: Miura Partners инвестировали новый капитал в Saesco для масштабирования местного производства лабораторных расходных материалов и укрепления устойчивости внутренних поставок.

- Октябрь 2024: Seegene и Werfen создали испанскую NewCo для совместной разработки синдромных панелей ПЦР в реальном времени для респираторных и желудочно-кишечных патогенов.

Область отчета по рынку диагностики в-Ин-витро Испании

Согласно области данного отчета, диагностика в-Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения в-Ин-витро тестов на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как инфекционные заболевания, сердечно-сосудистые заболевания, диабет и рак, среди других болезней. Рынок диагностики в-Ин-витро Испании сегментирован по типам тестов (клиническая химия, молекулярная диагностика и другие техники), продуктам (инструменты, реагенты и другие продукты), удобству использования (одноразовые IVD устройства и многоразовые IVD устройства), применению (инфекционные заболевания, диабет, рак, кардиология, аутоиммунные заболевания и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Микробиология |

| Коагуляция |

| Тесты в местах оказания медицинской помощи (POC) |

| Инструменты и анализаторы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Инфекционные заболевания |

| Диабет |

| Онкология (рак) |

| Кардиология |

| Аутоиммунные расстройства |

| Другие применения |

| Больницы и клиники |

| Диагностические лаборатории |

| Академические и исследовательские институты |

| Домашний уход / амбулаторные условия POC |

| Другие конечные пользователи |

| По типам тестов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция | |

| Тесты в местах оказания медицинской помощи (POC) | |

| По продуктам | Инструменты и анализаторы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По удобству использования | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По применениям | Инфекционные заболевания |

| Диабет | |

| Онкология (рак) | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Другие применения | |

| По конечным пользователям | Больницы и клиники |

| Диагностические лаборатории | |

| Академические и исследовательские институты | |

| Домашний уход / амбулаторные условия POC | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка IVD Испании в 2025 году?

Размер рынка IVD Испании оценивается в 2,51 млрд долларов США в 2025 году.

Каков ожидаемый темп роста диагностики в-Ин-витро Испании до 2030 года?

Прогнозируется рост выручки с CAGR 4,55%, достигнув 3,13 млрд долларов США к 2030 году.

Какой сегмент тестов расширяется быстрее всего?

Молекулярная диагностика лидирует с прогнозируемым CAGR 9,6%, стимулируемая онкологическими панелями и панелями инфекционных заболеваний.

Почему одноразовые устройства IVD преобладают в Испании?

Протоколы инфекционного контроля и оптимизированные рабочие процессы подталкивают одноразовые устройства к 83,4% доле от общих продаж.

Как IVDR влияет на выход на рынок?

Новые требования к соответствию повышают затраты на документацию и удлиняют сроки одобрения, особенно для мелких производителей.

Какой регион показывает наибольшее принятие технологий цифровых лабораторий?

Мадрид и Каталония инвестируют наиболее активно в анализаторы с поддержкой ИИ и платформы обмена данными в рамках схем модернизации ЕС.

Последнее обновление страницы: