Размер и доля рынка диагностики в-Ин-витро во Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

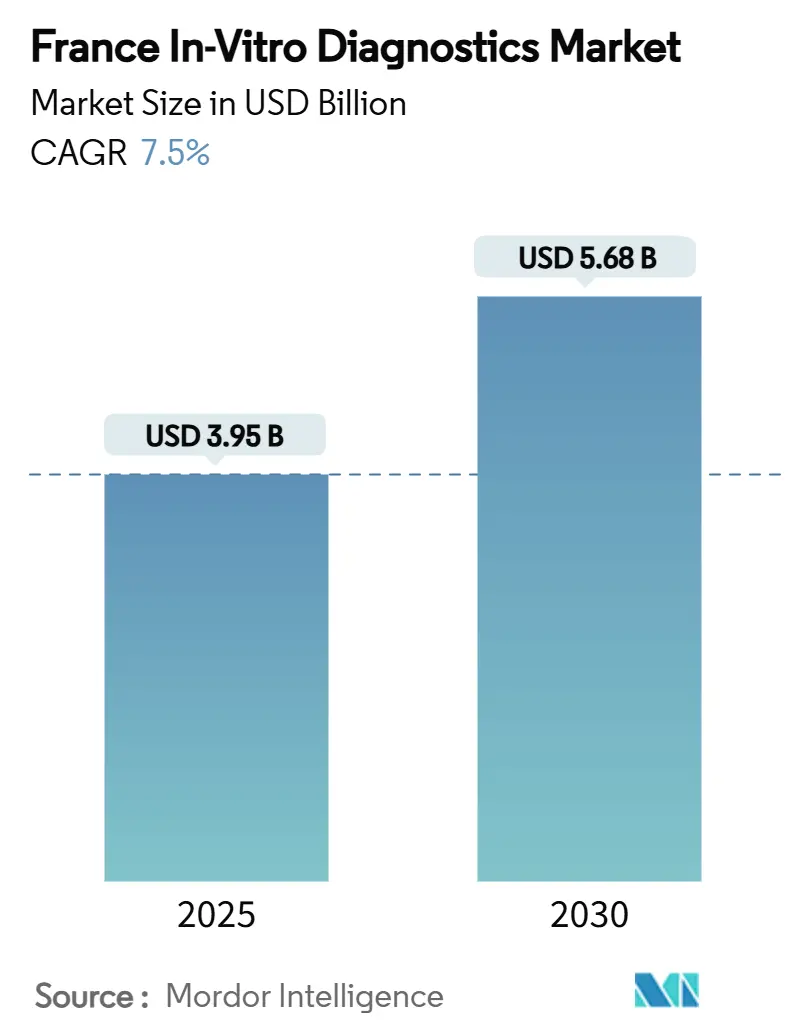

| Размер Рынка (2025) | 3.95 Миллиардов долларов США |

| Размер Рынка (2030) | 5.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.50% CAGR |

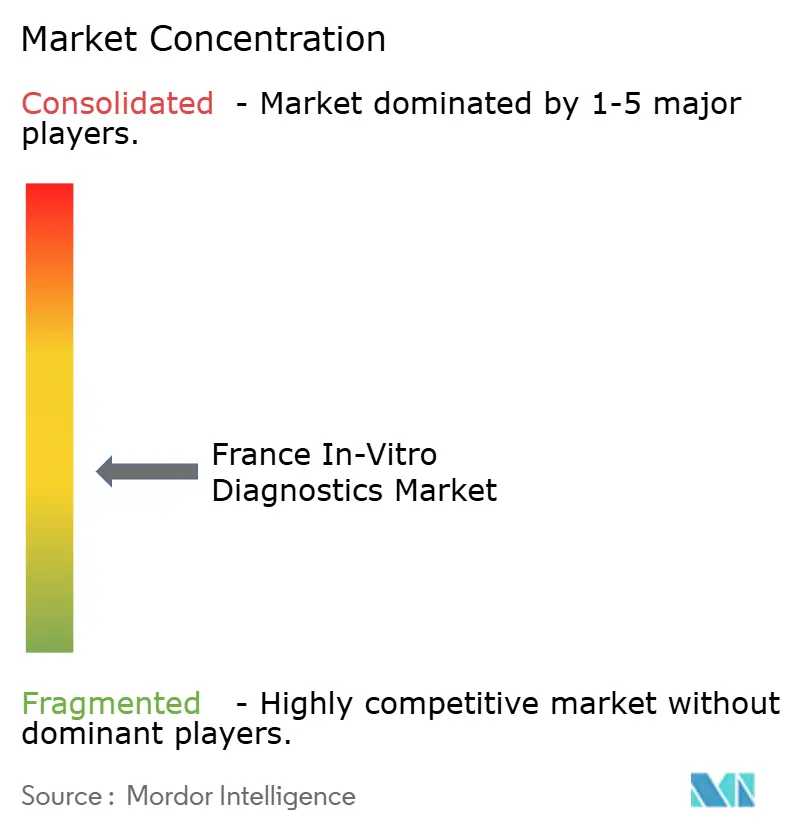

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро во Франции от Mordor интеллект

Размер рынка диагностики в Ин-витро во Франции составляет 3,95 млрд долларов США в 2025 году и прогнозируется достичь 5,68 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 7,5% в течение прогнозируемого периода. Диагностическое тестирование лежит в основе примерно 70% клинических решений и продолжает приобретать актуальность по мере роста случаев хронических заболеваний и расширения моделей профилактической помощи. Усиление регулирования в рамках Регламента Европейского Союза по диагностике в Ин-витро (IVDR) удлиняет циклы одобрения, но способствует демонстрируемым качественным улучшениям. Консолидация лабораторий, особенно среди поддерживаемых инвесторами сетей, направляет объемы к высокопроизводительным центрам, в то время как платформы домашнего тестирования расширяют доступ пациентов. Технологическая конвергенция - автоматизация, искусственный интеллект и цифровая связь - остается ключевым конкурентным рычагом, поскольку поставщики стремятся улучшить время обработки, точность и интеграцию данных[1]Organisation для Economic Co-операция и разработка, "здоровье at а Glance: Европа 2024," oecd.org.

Ключевые выводы отчета

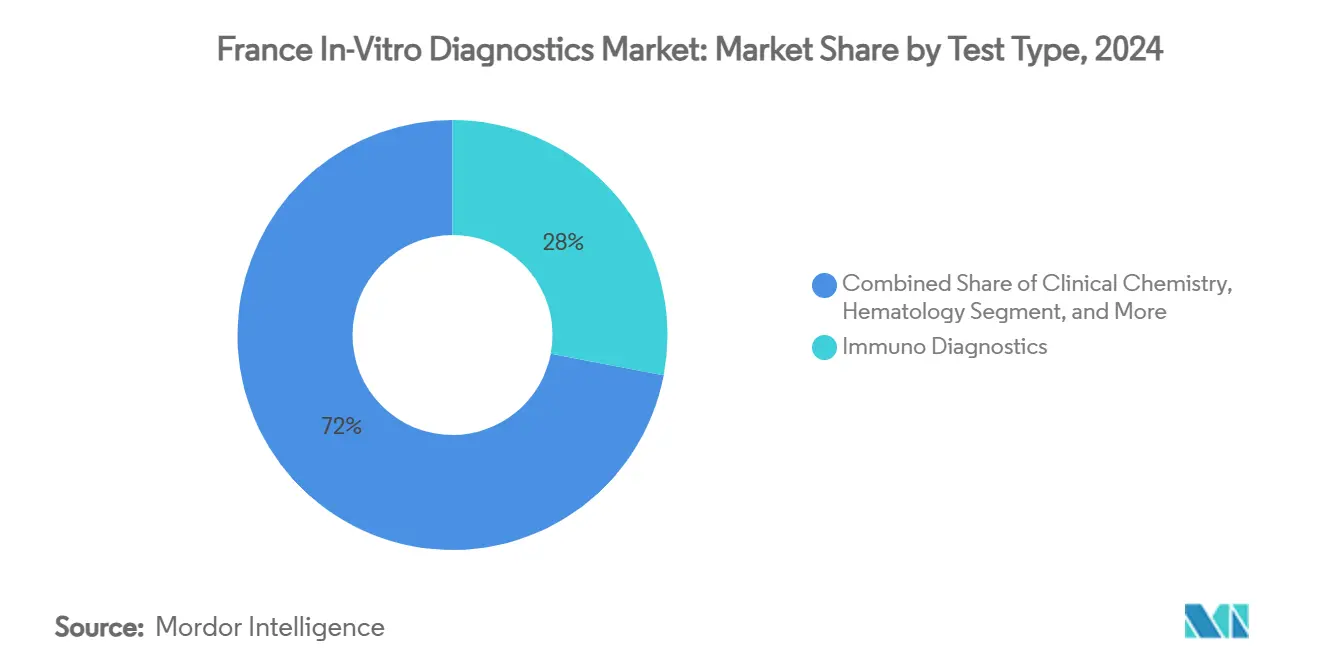

- По типу тестов иммунодиагностика лидировала с 28% долей выручки в 2024 году, тогда как прогнозируется, что молекулярная диагностика будет развиваться со среднегодовым темпом роста 9,5% до 2030 года.

- По продуктам и услугам реагенты и наборы составили 65,5% доли рынка диагностики в Ин-витро во Франции в 2024 году; прогнозируется, что программное обеспечение и услуги будут расти со среднегодовым темпом роста 12,1% до 2030 года.

- По образцам анализ крови занимал 45% доли размера рынка диагностики в Ин-витро во Франции в 2024 году, в то время как тестирование слюны будет расширяться со среднегодовым темпом роста 10,4% в период 2025-2030 годов.

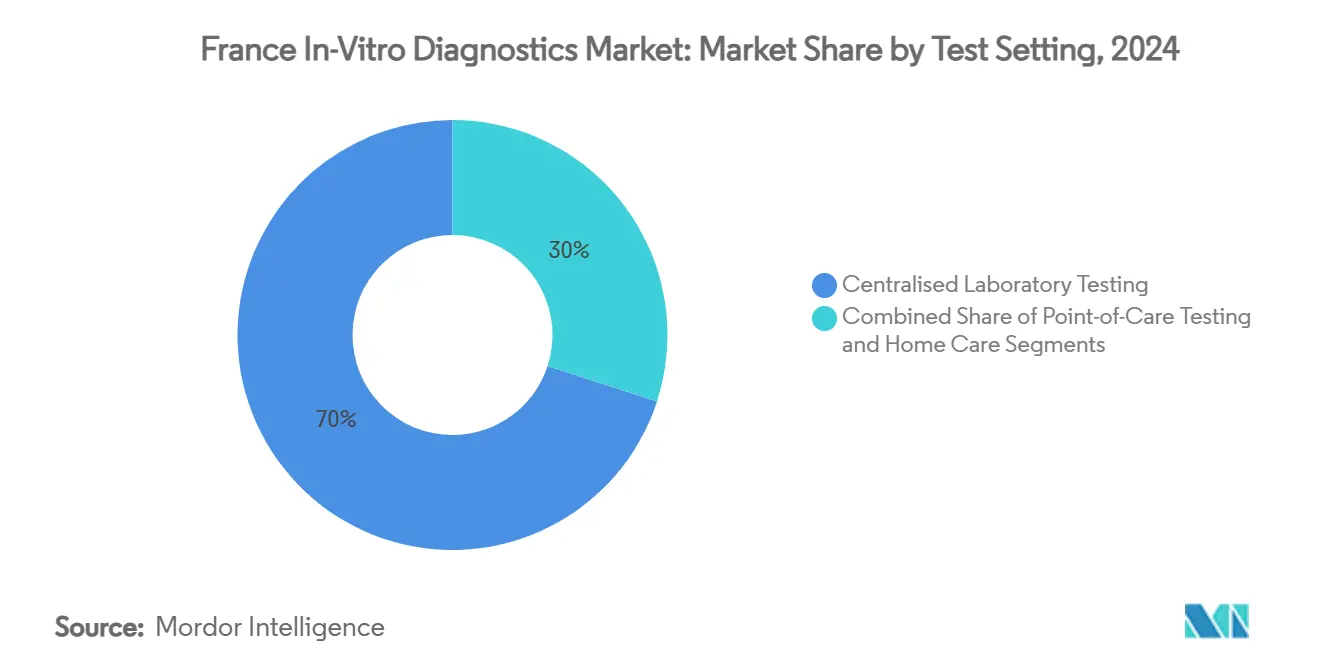

- По условиям тестирования централизованные лаборатории захватили 70% рынка диагностики в Ин-витро во Франции в 2024 году; решения для самотестирования растут со среднегодовым темпом роста 11,3% до 2030 года.

- По применению диагностика инфекционных заболеваний занимала 30,2% доли размера рынка диагностики в Ин-витро во Франции в 2024 году, а онкологическая диагностика развивается со среднегодовым темпом роста 10% до 2030 года.

- По конечным пользователям независимые диагностические лаборатории представляли 45,4% доли рынка диагностики в Ин-витро во Франции в 2024 году, в то время как пользователи домашнего ухода находятся на пути к среднегодовому темпу роста 12% в течение прогнозируемого периода.

Тенденции и аналитика рынка диагностики в-Ин-витро во Франции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост хронических и инфекционных заболеваний | +2.1% | Национальный - наивысший в крупных городских районах | Долгосрочный (≥ 4 лет) |

| Расширение возмещения расходов на высокоценные тесты | +1.5% | Национальный - внедрение начинается в крупных городах | Среднесрочный (2-4 года) |

| Автоматизация лабораторий и цифровые рабочие процессы | +1.3% | Национальный - сконцентрированный в сетевых лабораториях | Среднесрочный (2-4 года) |

| Консолидация частных лабораторий | +0.7% | Городские и пригородные кластеры | Краткосрочный (≤ 2 лет) |

| Потребительский переход к тестированию рядом с пациентом | +0.6% | Раннее внедрение в Париже, Лионе, Марселе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация бремени хронических и инфекционных заболеваний, расширяющая объемы тестирования

Стареющий профиль Франции и растущая мультиморбидность расширяют меню тестов по химии, иммуноанализу и молекулярным панелям. Прогнозируется, что доля граждан в возрасте ≥65 лет достигнет 29% к 2050 году, поддерживая высокий спрос на диагностику. Панели инфекционных заболеваний по-прежнему представляют 30,2% выручки от применений, отражая бдительность после кризиса COVID-19. Надзор за устойчивостью к противомикробным препаратам ускоряет внедрение быстрых молекулярных анализов, которые идентифицируют патогены и маркеры устойчивости за часы, а не дни. Программы профилактического скрининга встраивают тестирование в рутинные пути оказания помощи, дополнительно увеличивая объемы в национальных лабораториях и общественных учреждениях.

Расширение возмещения расходов национального медицинского страхования на высокоценную диагностику

Политики переходят к схемам 'покрытие с доказательствами', которые вознаграждают анализы, обеспечивающие четкую клиническую пользу. Сопутствующая диагностика получает преимущество в первую очередь, согласуясь с режимами прецизионной онкологии, которые требуют подтверждения биомаркеров перед началом таргетной терапии. Государственное возмещение расходов также распространяется на отдельную цифровую диагностику, стимулируя совместимость между тестовыми платформами и электронными медицинскими записями. Эта среда поощряет инновации, одновременно побуждая поставщиков доказывать реальные достижения в результатах.

Быстрое внедрение автоматизации лабораторий и цифровых рабочих процессов, повышающих производительность

Многосайтовые сети развертывают линии полной автоматизации лабораторий, робототехнику и алгоритмы анализа изображений для обработки >1000 образцов в день с минимальным ручным вмешательством. Интеграция лабораторных информационных систем с больничными записями снижает ошибки транскрипции и поддерживает быстрое принятие клинических решений. Гибкие архитектуры данных обеспечивают динамическую балансировку нагрузки, перераспределяя инструменты в реальном времени в соответствии с колеблющимися потоками образцов.

Растущее потребительское предпочтение решений для тестирования рядом с пациентом и дома

Наборы для самостоятельного забора образцов для диабета, скрининга инфекционных заболеваний и отслеживания фертильности набирают популярность, поскольку пользователи ищут приватность и удобство. Внедрение ускорилось во время пандемии, знакомя потребителей с назальными мазками и цифровыми порталами результатов. Мобильные приложения теперь интерпретируют результаты, отслеживают данные и безопасно передают результаты врачам, укрепляя программы мониторинга хронических заболеваний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое соответствие IVDR, увеличивающее время выхода на рынок | -0.8% | Национальное, с большим влиянием на МСП | Среднесрочный (2-4 года) |

| Нехватка квалифицированных медицинских биологов и техников, ограничивающая расширение мощностей | -1.2% | Национальное, с острым влиянием в сельских районах | Долгосрочный (≥ 4 лет) |

| Низкозатратные альтернативы самотестирования, каннибализирующие доходы центральных лабораторий | -0.5% | Национальное, с высокой проникающей способностью в городских районах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгое соответствие IVDR, увеличивающее время выхода на рынок

IVDR вводит основанную на рисках классификацию устройств и надежное досье клинических доказательств, растягивая циклы одобрения для инновационных анализов[2]EUR-Lex, "Regulation (EU) 2024/1860," eur-lex.europa.eu. Поправки июля 2024 года добавили обязательные уведомления о нехватке поставок и поэтапную регистрацию Eudamed, дополнительно усиливая административную нагрузку. Более 70% производителей перенаправили ресурсы на регулятивные функции, задерживая запуск продуктов и потенциально ограничивая доступность тестов в переходный период.

Нехватка квалифицированных медицинских биологов и техников, ограничивающая расширение мощностей

Франция включает лабораторные профессии в число своих основных дефицитов рабочей силы, при этом выходы на пенсию опережают новых сотрудников[3]мир здоровье организация, "здоровье Рабочая сила Shortage в Европа," who.int. Сельские регионы ощущают это наиболее остро, испытывая более длительное время обработки и пробелы в обслуживании. Автоматизация смягчает повторяющуюся рабочую нагрузку, но не может заменить специалистическую интерпретацию сложных результатов. Заинтересованные стороны продвигают стипендиальные программы и инициативы перекрестного обучения, однако краткосрочное облегчение остается ограниченным.

Сегментный анализ

По типу тестов: молекулярная диагностика переопределяет клиническую практику

Иммунодиагностика обеспечила 28% доли рынка диагностики в Ин-витро во Франции в 2024 году, поддерживаемая своей ролью в рутинных гормональных, аутоиммунных и инфекционных панелях. Большие установленные базы анализаторов и связки реагентов обеспечивают стабильный спрос. Молекулярная диагностика, прогнозируемая к расширению со среднегодовым темпом роста 9,5% между 2025 и 2030 годами, все больше проникает в онкологию, инфекционные заболевания и управление наследственными заболеваниями. Тенденции платформ благоприятствуют мультиплексной ПЦР и секвенированию следующего поколения, сокращая время обработки с дней до часов. Интегрированные устройства, такие как BIOFIRE SPOTFIRE, объединяют множественные респираторные мишени в одну кассету, подчеркивая сдвиг к синдромным панелям. Клиническая химия, гематология и коагуляция продолжают предоставлять основные больничные метрики, хотя рост выручки отстает от молекулярных анализов из-за товарного ценообразования. Кассеты для тестирования в месте оказания помощи решают децентрализованные потребности, расширяя доступ в экстренных и амбулаторных условиях.

Растущий акцент на прецизионной медицине продвигает сопутствующую диагностику, которая идентифицирует действенные геномные изменения. Лаборатории принимают автоматизированные станции экстракции и подготовки библиотек для обработки растущего количества образцов без пропорционального увеличения персонала. Это внедрение укрепляет траекторию молекулярного тестирования к основному использованию, даже для состояний, исторически мониторируемых иммуноанализом или микроскопией. В результате рынок диагностики в Ин-витро во Франции ожидает перебалансированную смесь доходов, при этом молекулярная диагностика захватит прогрессивно большую долю общих расходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам и услугам: интеграция программного обеспечения стимулирует создание стоимости

Реагенты и наборы захватили 65,5% рынка диагностики в Ин-витро во Франции в 2024 году, отражая экономику клинического тестирования на основе расходных материалов. Проприетарные химические соединения с доказанными улучшениями чувствительности сохраняют премиальное ценообразование, особенно в панелях вирусной нагрузки и онкологии. Инструменты обеспечивают меньшую долю, но лежат в основе долгосрочной привязки клиентов, поскольку выбор анализатора диктует будущие конвейеры реагентов. Программное обеспечение и услуги, растущие со среднегодовым темпом роста 12,1% до 2030 года, предоставляют лабораториям аналитику, панели контроля качества и поддержку принятия решений на основе ИИ. Сети здравоохранения выделяют капитал на совместимое промежуточное ПО, которое связывает выходы анализаторов и больничные информационные системы, укрепляя отношения с поставщиками за пределами физических поставок оборудования.

Сервисные контракты теперь объединяют удаленный мониторинг, предиктивное обслуживание и консультирование по оптимизации рабочих процессов. Этот сдвиг позиционирует поставщиков решений как партнеров в сдерживании затрат и соблюдении регулятивных требований, а не просто поставщиков оборудования. Следовательно, доходы от программного обеспечения буферизуют циклические капитальные расходы, сглаживая денежные потоки поставщиков и повышая общую пожизненную ценность клиентов на рынке диагностики в Ин-витро во Франции.

По образцам: тестирование слюны получает клиническое признание

Образцы крови остались доминирующими на уровне 45% размера рынка диагностики в Ин-витро во Франции в 2024 году из-за их многопараметрического богатства биомаркеров и укоренившихся рутин флеботомии. Автоматизированные линии гематологии и химии поддерживают высокую производительность и последовательные метрики качества. Тестирование мочи занимает следующий уровень, используя свой неинвазивный забор для метаболического и почечного наблюдения. Слюнная диагностика, прогнозируемая к росту со среднегодовым темпом роста 10,4% до 2030 года, получает выгоду от безболезненного забора, подходящего для педиатрических, гериатрических и удаленных контекстов. Продвинутая спектрометрия и секвенирование теперь обнаруживают онкогенные мутации, ритмы кортизола и вирусную РНК в микрообъемах слюны, расширяя клиническую готовность.

Инвестиции в стабилизирующие буферы продлевают жизнеспособность образцов во время транспортировки, обеспечивая почтовые программы, которые связывают сельских пациентов с городскими референс-лабораториями. Биопсии тканей и образцы стула продолжают закреплять онкологические и гастроэнтерологические рабочие процессы, хотя с умеренным ростом, поскольку жидкая биопсия и неинвазивные варианты скрининга набирают популярность.

По условиям тестирования: революция самотестирования изменяет доступ

Централизованные лаборатории обработали 70% национальных объемов тестирования в 2024 году, используя автоматизированные треки и робототехнику для скорости, стандартизации и контроля затрат. Высокие фиксированные затраты компенсируются тяжелой производительностью, при этом поддерживаемые частным капиталом сети оптимизируют логистику через сети hub-и-spoke. Тестирование в месте оказания помощи заполняет критические пробелы в отделениях скорой помощи и врачебных кабинетах, предоставляя результаты качества решения в течение минут. Платформы самотестирования, показывающие среднегодовой темп роста 11,3% до 2030 года, расширяют возможности потребителей через интуитивный забор образцов и интерпретацию результатов на основе смартфонов. Регулятивные органы выпустили новые руководящие принципы по маркировке, цифровым инструкциям и пострыночному надзору для обеспечения точности тестов вне клинических сред.

Облачно-связанные устройства подают продольные наборы данных в телемедицинские консультации, поддерживая титрование лекарств и консультирование по образу жизни. Эта пациентоцентричная эволюция поднимает общую проникающую способность рынка диагностики в Ин-витро во Франции, особенно среди населения, которое ранее сталкивалось с барьерами мобильности, времени или стигмы к рутинному тестированию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: онкологическая диагностика стимулирует прецизионную медицину

Панели инфекционных заболеваний сохранили 30,2% доли рынка диагностики в Ин-витро во Франции в 2024 году. Респираторные мультиплексные анализы, скрининг инфекций, передающихся половым путем, и профилирование устойчивости к противомикробным препаратам формируют основу эпидемиологического надзора общественного здравоохранения. Мониторинг диабета остается значительным благодаря стабильной распространенности и обязательному отслеживанию HbA1c. Прогнозируется, что онкологическая диагностика увеличится со среднегодовым темпом роста 10% в период 2025-2030 годов, поскольку жидкие биопсии и комплексное геномное профилирование переходят от специализированных центров к более широкому клиническому использованию. Тесты циркулирующей опухолевой ДНК дополняют тканевую биопсию, направляя выбор терапии и мониторинг рецидива без инвазивных процедур. Панели сердечно-сосудистых биомаркеров эволюционируют к многоаналитным оценкам риска, а пренатальное тестирование переходит к неинвазивным подходам безклеточной ДНК.

Растущее принятие плательщиками возмещения, связанного с результатами, ускоряет продвинутую диагностику рака. Лаборатории сотрудничают с онкологическими клиниками для интеграции геномных отчетов непосредственно в опухолевые советы, упрощая решения по прецизионной терапии и повышая стратегическую важность онкологии в общем рынке диагностики в Ин-витро во Франции.

По конечным пользователям: пользователи домашнего ухода стимулируют расширение рынка

Независимые диагностические лаборатории занимали 45,4% доли рынка диагностики в Ин-витро во Франции в 2024 году, получая выгоду от экономии за счет масштаба, специализированного опыта и надежной покупательной способности, обеспеченной консолидацией. Больничные лаборатории остаются незаменимыми для острого ухода, предлагая круглосуточное тестирование и продвинутые эзотерические панели, критически важные для стационарного управления. Лаборатории врачебных кабинетов обслуживают потребности в тестировании в месте оказания помощи, но сталкиваются с давлением возмещения и вызовами использования инструментов.

Пользователи домашнего ухода и самотестирования будут расти со среднегодовым темпом роста 12% до 2030 года по мере улучшения миниатюризации устройств и цифровой грамотности. Портативные считыватели интерпретируют кассеты латерального потока для инфекций, метаболических маркеров и репродуктивного здоровья, передавая зашифрованные данные клиницистам. Эта тенденция расширяет общие диагностические расходы, привлекая ранее недообслуживаемых пользователей и перенося некоторую нагрузку с перегруженных больничных лабораторий. Академические и исследовательские институты продолжают пилотировать развивающиеся модальности, такие как пространственная транскриптомика, обеспечивая, чтобы Франция оставалась на переднем крае диагностических инноваций.

Географический анализ

Региональная динамика формирует доступ и инновации на рынке диагностики в Ин-витро во Франции. Париж-Иль-де-Франс принимает наибольшую концентрацию референс-лабораторий и штаб-квартир медицинских технологий, укрепленную близостью к крупным учебным больницам и венчурному капиталу. Кластер Alsace Biovalley региона Гранд-Эст специализируется на молекулярной диагностике и визуализации, взращивая стартапы через инкубаторные программы и государственно-частные гранты. Регион Овернь-Рона-Альпы, закрепленный Лионом, получает выгоду от больничных сетей, таких как Hospices Civils де Lyon, которые развертывают высокопроизводительные автоматизированные комплексы, обрабатывающие ≥1200 микробиологических образцов в день.

Южные центры вокруг Марселя интегрируют портовую логистику с эффективностью цепи поставок, облегчая импорт реагентов и распределение анализаторов. Государственная приверженность, exemplified инвестиционным фондом наук о здоровье в размере 25 млрд евро, поддерживает конвейеры НИОКР и помогает МСП преодолевать препятствия соблюдения IVDR. В то время как городские центры наслаждаются плотным лабораторным покрытием, сельские департаменты испытывают нехватку техников и более длительное время транзита образцов, побуждая к мобильным программам сбора и пилотам телепатологии. Инициативы, такие как платформы телеэкспертизы, позволяют сельским клиницистам получать специализированные вторые мнения, сужая географические различия.

Трансграничное сотрудничество с Германией, Швейцарией и Италией укрепляет рыночную устойчивость и передачу знаний. Французские лаборатории участвуют в сетях эпидемиологического надзора ЕС за устойчивостью к противомикробным препаратам, обмениваясь данными и предупреждая власти о возникающих угрозах. Чистым результатом является географически сбалансированная, но взаимосвязанная экосистема, которая поддерживает спрос и способствует инновациям на рынке диагностики в Ин-витро во Франции.

Конкурентная среда

Концентрация рынка остается умеренной. Roche, Abbott, bioMérieux, Siemens Healthineers и Becton Dickinson коллективно контролируют приблизительно 60-65% национальных доходов через комплексные портфолио реагентов и анализаторов. bioMérieux использует отечественные корни и органический рост продаж на 10,3% в первые девять месяцев 2024 года для укрепления лидерства в синдромных панелях. Roche углубляет цифровую связность, встраивая алгоритмическую поддержку принятия решений в свои линии cobas. Abbott расширяет предложения тестирования в месте оказания помощи, связывая домашние глюкометры с облачными панелями.

Специализированные участники нацеливаются на высокорастущие ниши - жидкую биопсию, неинвазивное пренатальное тестирование и цифровую патологию с поддержкой ИИ - вызывая у действующих игроков вопросы ловкости и глубины. Объявленное выделение Becton Dickinson своего подразделения Biosciences и диагностический решения подчеркивает тенденции оптимизации портфолио. Партнерства процветают, соединяя производителей анализаторов с софтверными фирмами для создания интегрированных end-к-end решений. Контракты на закупки все больше предписывают метрики на основе производительности, заставляя поставщиков доказывать производительность, время работы и клиническое воздействие.

Технологическая дифференциация фокусируется на мультиплексной способности, совместимости автоматизации и киберзащитных мерах. Поставщики, предлагающие бесшовные стеки реагент-инструмент-программное обеспечение, получают преимущество, особенно в консолидированных лабораторных сетях, ведущих переговоры в национальном масштабе. Между тем, правительственный акцент на устойчивости отечественного производства во время сбоев поставок поощряет стратегии двойных источников, предоставляя меньшим французским новаторам точки входа в больничные формуляры.

Лидеры отрасли диагностики в-Ин-витро во Франции

-

Thermo Fischer Scientific Inc

-

QIAGEN N.V.

-

Siemens Здравоохранение GmbH

-

F. Hoffmann-La Roche AG

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: Французское национальное управление здравоохранения опубликовало свою стратегическую дорожную карту на 2025-2030 годы, приоритизирующую интегрированную помощь, адаптацию к демографическим изменениям и внедрение цифровых технологий, сигнализируя о постоянной поддержке высокоценной диагностики.

- Июль 2024 года: Регламент (ЕС) 2024/1860 ввел поэтапное внедрение Eudamed и обязательные уведомления о сбоях поставок в течение шести месяцев для IVD, уточняя временные рамки внедрения IVDR.

Объем отчета о рынке диагностики в-Ин-витро во Франции

Согласно объему данного отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет, рак и другие. Рынок диагностики в-Ин-витро во Франции сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика и другие техники), продуктам (инструмент, реагент и другие продукты), применимости (одноразовые IVD устройства, многоразовые IVD устройства), применению (инфекционные заболевания, диабет, рак/онкология, кардиология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Коагуляция |

| Микробиология |

| Тестирование в месте оказания помощи |

| Другие типы тестов |

| Инструменты |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Кровь |

| Моча |

| Слюна |

| Ткань и биопсия |

| Стул |

| Другие образцы |

| Централизованное лабораторное тестирование |

| Тестирование в месте оказания помощи |

| Самотестирование / домашний уход |

| Инфекционные заболевания |

| Диабет |

| Рак / онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Пренатальный и неонатальный скрининг |

| Другие применения |

| Независимые диагностические лаборатории |

| Больничные лаборатории |

| Лаборатории врачебных кабинетов |

| Академические и исследовательские институты |

| Пользователи домашнего ухода и самотестирования |

| Другие конечные пользователи |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Коагуляция | |

| Микробиология | |

| Тестирование в месте оказания помощи | |

| Другие типы тестов | |

| По продуктам и услугам | Инструменты |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По образцам | Кровь |

| Моча | |

| Слюна | |

| Ткань и биопсия | |

| Стул | |

| Другие образцы | |

| По условиям тестирования | Централизованное лабораторное тестирование |

| Тестирование в месте оказания помощи | |

| Самотестирование / домашний уход | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак / онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Пренатальный и неонатальный скрининг | |

| Другие применения | |

| По конечным пользователям | Независимые диагностические лаборатории |

| Больничные лаборатории | |

| Лаборатории врачебных кабинетов | |

| Академические и исследовательские институты | |

| Пользователи домашнего ухода и самотестирования | |

| Другие конечные пользователи |

Ключевые вопросы, на которые отвечает отчет

Насколько большими будут доходы от диагностического тестирования во Франции к 2030 году?

Размер рынка диагностики в Ин-витро во Франции прогнозируется на уровне 5,68 млрд долларов США к 2030 году при среднегодовом темпе роста 7,5%.

Какой сегмент показывает самый быстрый импульс роста?

Молекулярная диагностика прогнозируется со среднегодовым темпом роста 9,5%, поскольку расширяются прецизионная онкология, эпидемиологический надзор за инфекционными заболеваниями и генетический скрининг.

Что стимулирует переход к домашнему тестированию?

Более высокая цифровая грамотность потребителей, знакомство с самостоятельным забором образцов в эпоху пандемии и интерпретация результатов, связанная со смартфоном, стимулируют среднегодовой темп роста 11,3% в объемах самотестирования.

Как IVDR влияет на французских поставщиков?

Более строгие требования к доказательствам, поэтапная регистрация Eudamed и правила уведомления о поставках продлевают сроки одобрения и повышают затраты на соблюдение, особенно для МСП.

Какие кадровые вызовы маячат для лабораторий?

Франция сталкивается с 1,2% сдерживанием среднегодового темпа роста из-за нехватки медицинских биологов и техников, особенно вне крупных городских центров, побуждая к инвестициям в автоматизацию и обучение.

Последнее обновление страницы: