Размер и доля рынка пекарских дрожжей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

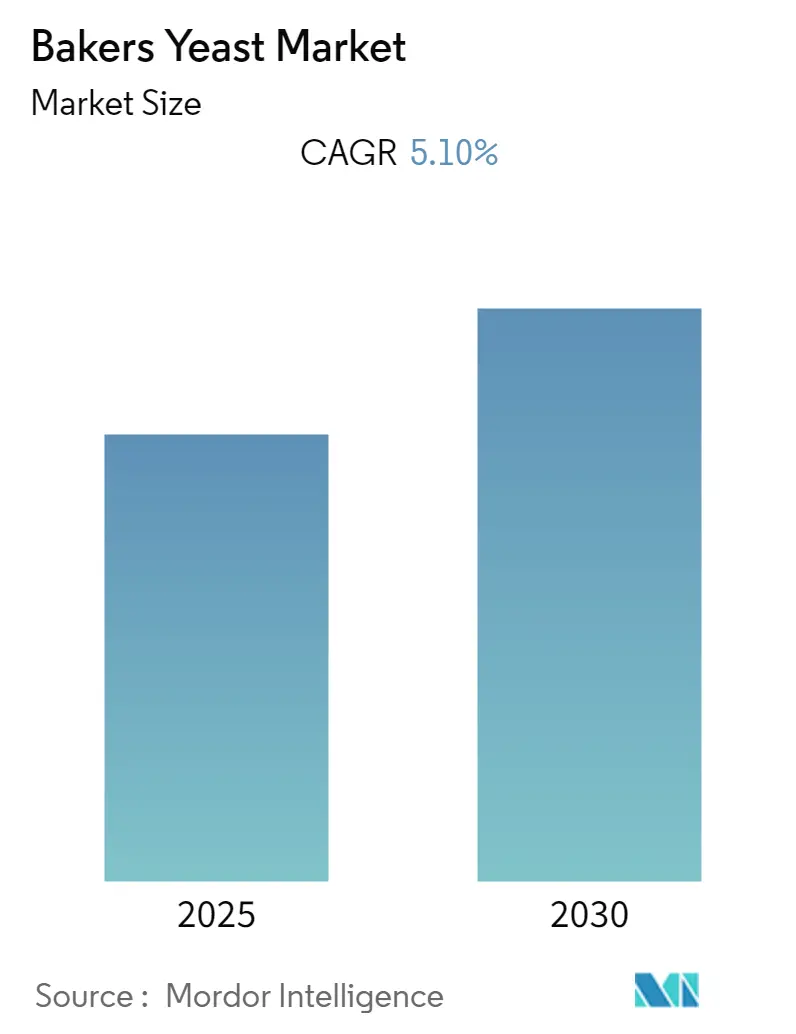

| Размер Рынка (2025) | 1.21 Миллиардов долларов США |

| Размер Рынка (2030) | 1.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пекарских дрожжей от Mordor Intelligence

Размер рынка пекарских дрожжей составляет 1,21 млрд долларов США в 2025 году и прогнозируется достичь 1,79 млрд долларов США к 2030 году, увеличиваясь с CAGR 8,17%. Движущая сила роста исходит от премиализации повседневного хлеба, расширения ресторанов быстрого питания и быстрого масштабирования платформ точного брожения, которые расширяют функциональность дрожжей за пределы разрыхления. Европа сохраняет лидерство благодаря глубоким ремесленным традициям и регулированию чистых этикеток, в то время как Азиатско-Тихоокеанский регион вносит наибольший дополнительный объем благодаря растущим располагаемым доходам и городскому образу жизни. Свежие/прессованные форматы остаются основой промышленных линий, однако жидкие и кремовые варианты набирают популярность, поскольку пекарни автоматизируют дозирование и улучшается логистика холодовой цепи. Инженерные штаммы Saccharomyces, которые обеспечивают более высокие выходы витаминов, белков и биоактивных веществ, переходят от пилотных к коммерческим партиям, открывая новые потоки доходов для действующих компаний и стартапов. В целом, рынок пекарских дрожжей продолжает демонстрировать устойчивость, несмотря на волатильные цены на мелассу, поскольку пекари рассматривают дрожжи как экономически эффективный путь к чистым этикеткам, сложности вкуса и надежной работе теста

Ключевые выводы отчета

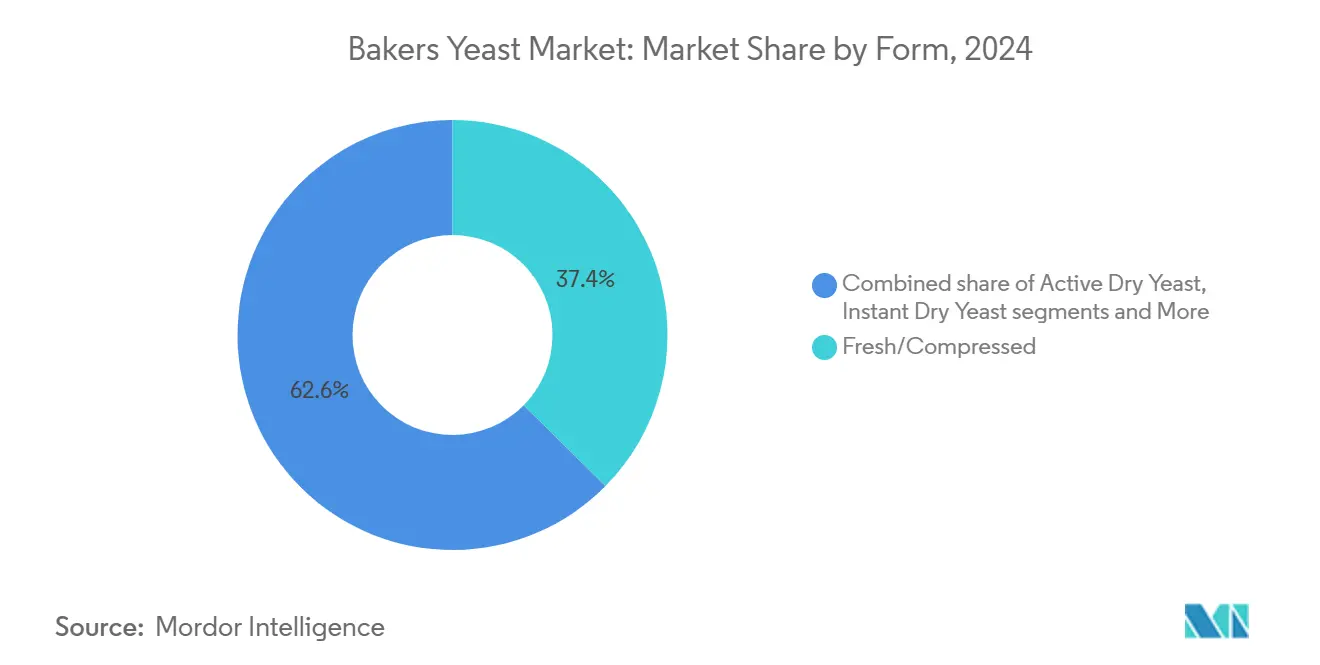

- По форме свежие/прессованные дрожжи лидировали с долей выручки 37,39% в 2024 году, в то время как жидкие/кремовые дрожжи прогнозируются показать самый быстрый CAGR 8,89% до 2030 года.

- По типу дрожжей Saccharomyces cerevisiae доминировали с 76,89% доли рынка пекарских дрожжей в 2024 году; генетически редактированные штаммы планируют расширяться с CAGR 9,48% до 2030 года.

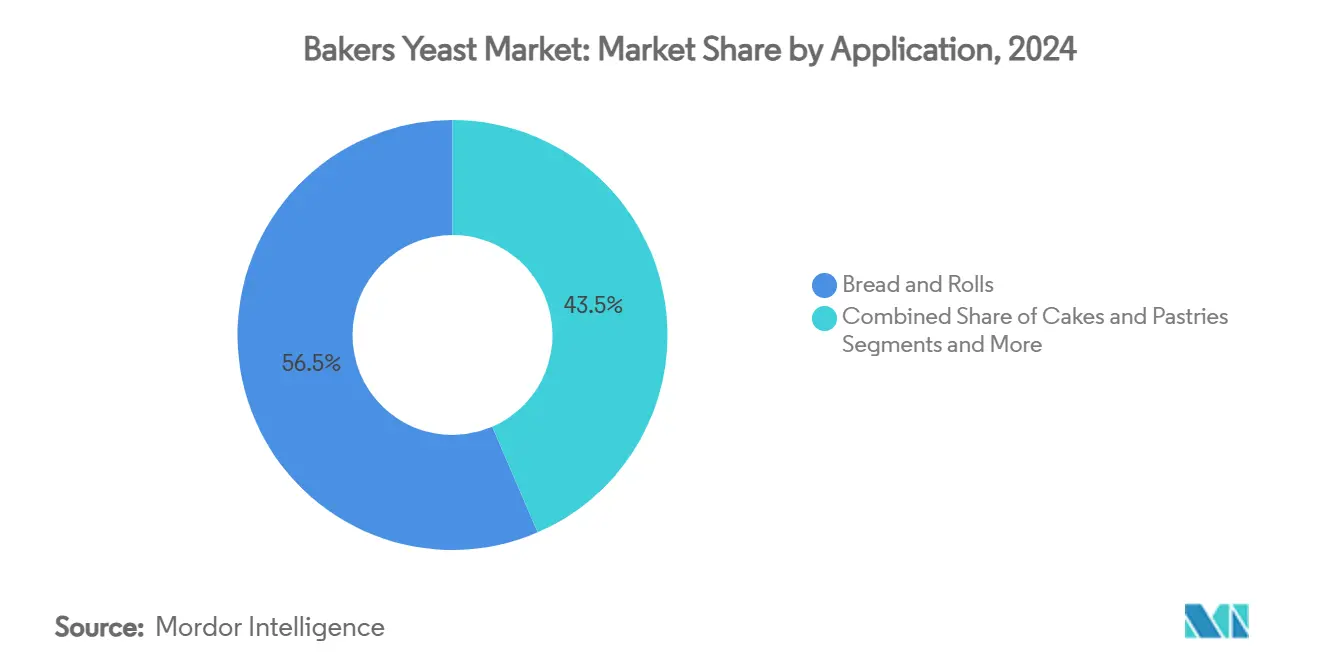

- По применению хлеб и булочки захватили 56,49% размера рынка пекарских дрожжей в 2024 году; применения в пицце и лепешках растут с CAGR 6,37%.

- По категории обычные продукты удерживали долю 75,39% в 2024 году, тогда как органические дрожжи прогнозируются расти с CAGR 10,27% до 2030 года.

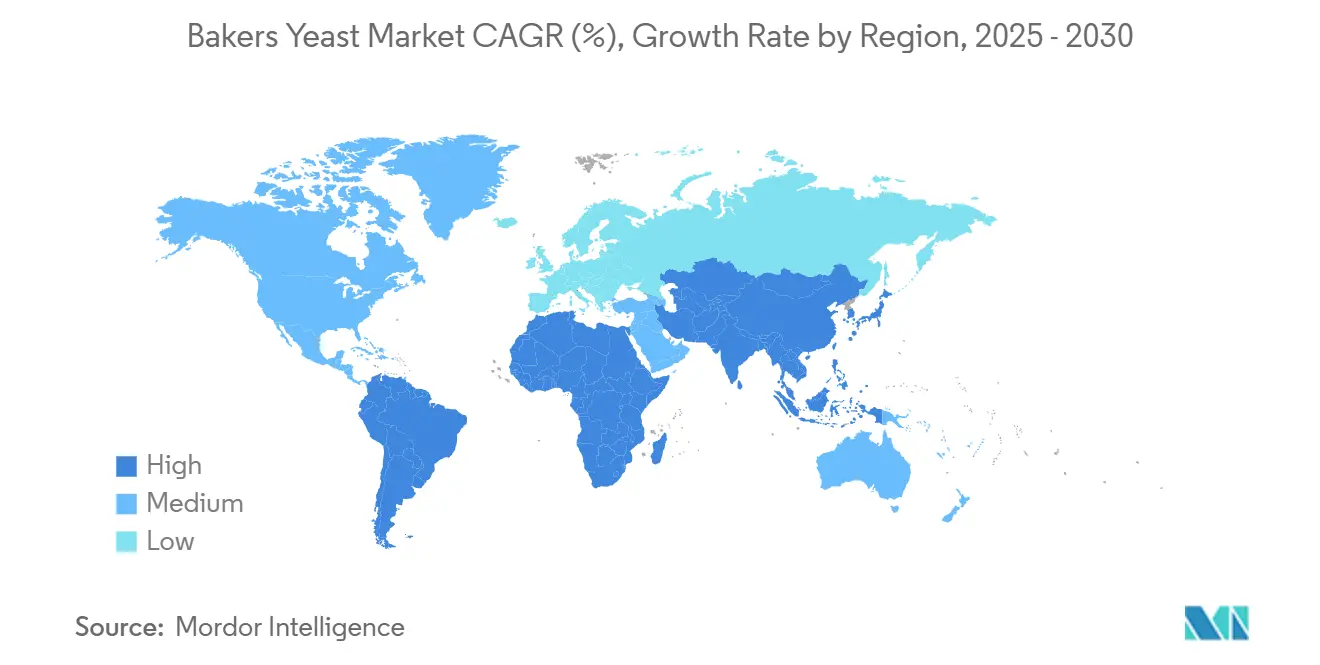

- По географии Европа составляла 31,29% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,78%

Глобальные тенденции и инсайты рынка пекарских дрожжей

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущий спрос на упакованные хлебобулочные изделия быстрого приготовления | +1.2% | Глобальный, с сильнейшим воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Рост потребления ремесленного хлеба и хлеба специального назначения с чистой этикеткой | +1.8% | Основа в Европе и Северной Америке, расширение в городские центры Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Расширение розничных пекарских сетей в развивающихся экономиках | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Средний срок (2-4 года) |

| Достижения в точном брожении для высокоэффективных штаммов дрожжей | +1.1% | Глобальный, во главе с Северной Америкой и Европой, центры исследований и разработок | Долгосрочный (≥ 4 лет) |

| Обогащенные пекарские дрожжи, позиционируемые как функциональный ингредиент | +0.9% | Глобальный, с ранним внедрением на развитых рынках | Средний срок (2-4 года) |

| Использование побочных продуктов мелассы биоэтанола для снижения затрат на производство дрожжей | +0.7% | Глобальный, особенно в сахаропроизводящих регионах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на упакованные хлебобулочные изделия быстрого приготовления

Упакованный хлеб, булочки и закусочная выпечка завоевывают место на полках, поскольку потребители ищут долговечные хлебобулочные изделия, требующие минимальной подготовки. Удобство и продленный срок хранения этих продуктов соответствуют требованиям современного образа жизни. В США премиальные хлебные продукты, которые зависят от стабильной функциональности дрожжей, испытывают повышенный спрос, движимый предпочтениями потребителей к ремесленному качеству в упакованных форматах. В то время как в странах Азиатско-Тихоокеанского региона, таких как Индонезия, Индия и Вьетнам, современные розничные форматы и электронная коммерция увеличивают доступ к брендированным хлебобулочным продуктам, особенно в городских районах с растущими располагаемыми доходами. Автоматизированные производственные линии с встроенными датчиками качества требуют штаммов дрожжей, которые могут выдерживать более широкие температурные вариации и минимизировать непостоянство расстойки, обеспечивая стабильное качество продукции в крупномасштабном производстве. Растущий сегмент удобства продолжает стимулировать спрос на оптимизированные по производительности дрожжи, поддерживая устойчивый рост рынка пекарских дрожжей, поскольку производители сосредотачиваются на инновациях продуктов и оптимизации процессов.

Рост потребления ремесленного хлеба и хлеба специального назначения с чистой этикеткой

Потребители все больше изучают списки ингредиентов на предмет знакомых компонентов, что делает ремесленный хлеб, произведенный посредством длительных процессов брожения, более желанным для заботящихся о здоровье потребителей. Продленные периоды брожения, обычно длящиеся от 12 до 24 часов, создают сложные вкусы и демонстрируют улучшенную усвояемость в исследованиях, позволяя премиальным пекарням командовать более высокими ценами. Исследования CBI, Министерства иностранных дел, подчеркивают эту тенденцию, прогнозируя, что продукты с чистой этикеткой поднимутся с составления 52% портфелей в 2021 году до более 70% в 2025 году[1]Источник: CBI, Министерство иностранных дел, "Какие тенденции предлагают возможности или представляют угрозу на европейском рынке натуральных пищевых добавок?", cbi.eu.Крупные компании, такие как Bimbo Bakeries USA и Flowers Foods, разрабатывают органические продукты и сезонные товары, которые подчеркивают методы натурального брожения, включая традиционные техники, такие как закваски и длительная расстойка. Исследовательские центры, такие как Институт закваски в Бельгии, предоставляют пекарям обширные коллекции диких дрожжей, которые расширяют вкусовые возможности при соблюдении требований без аллергенов. Институт поддерживает более 100 уникальных штаммов дрожжей, каждый из которых предлагает отличительные вкусовые профили. Эта тенденция стимулирует специализированный спрос на рынке пекарских дрожжей на штаммы, которые усиливают аромат хлеба при сохранении простых деклараций ингредиентов, особенно на европейских и североамериканских рынках, где продукты с чистой этикеткой становятся все более популярными.

Расширение розничных пекарских сетей в развивающихся экономиках

Рост кафе-пекарских франшиз по всей Юго-Восточной Азии, Ближнему Востоку и Африке генерировал стабильные циклы спроса, принося пользу поставщикам с надежной логистикой и техническими возможностями поддержки. Эти франшизы нуждаются в надежных, высококачественных поставках дрожжей для своих операций в различных местах, включая городские центры и пригородные районы. Правительственные инициативы поддерживают отечественное производство дрожжей для снижения импортных расходов и улучшения продовольственной безопасности, особенно в регионах, которые сильно зависят от импортного сырья. Производители дрожжей разместили микро-предприятия рядом с сахарными заводами для снижения затрат на транспортировку мелассы и повышения эффективности производства. Они также разработали жидкие дрожжевые продукты, адаптированные к теплому климату, используя термостойкие штаммы и стабилизаторы. Жидкий формат обеспечивает улучшенную стабильность и производительность в тропических условиях, удовлетворяя требованиям региональных пекарен и промышленных пищевых процессоров. Инвестиции Сингапура в исследования точного брожения демонстрируют приверженность региона местному производству специализированных штаммов дрожжей. Это исследование подчеркивает разработку штаммов, подходящих для местных ингредиентов и климатических условий, стимулируя спрос и продвигая технологические возможности в региональной дрожжевой промышленности.

Достижения в точном брожении для высокоэффективных штаммов дрожжей

Технология CRISPR позволяет ученым модифицировать геномы Saccharomyces для увеличения производства витаминов, белков и сложных вкусов посредством направленных генетических модификаций. Рынок точного брожения создает новые возможности для установившихся производителей дрожжей путем расширения их продуктовых портфелей и технологических возможностей. Компании разрабатывают специализированные дрожжи, которые производят полные профили аминокислот для продуктов спортивного питания и молочных альтернатив, удовлетворяя растущий спрос на растительные ингредиенты. Например, Phytolon использует модифицированные пекарские дрожжи для создания натуральных пищевых красителей через биосинтетические пути, которые ожидают одобрения FDA. Поскольку глобальные пищевые компании обязуются сократить выбросы углерода в своих операциях, технология брожения обеспечивает жизнеспособный и устойчивый путь для производства белков без животных, привлекая как венчурные капиталовложения, так и стратегические корпоративные партнерства. Увеличивающиеся регуляторные одобрения в этой области позиционируют рынок пекарских дрожжей для генерирования существенной выручки через роялти, лицензионные соглашения технологий и специализированные контракты брожения.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Волатильные цены и доступность сырья сахара/мелассы | -1.4% | Глобальный, особенно острый в сахаропроизводящих регионах | Краткосрочный (≤ 2 лет) |

| Строгие глобальные регулирования безопасности пищевых продуктов и маркировки | -0.8% | Глобальный, с различной интенсивностью по регуляторным юрисдикциям | Средний срок (2-4 года) |

| Растущее использование химических разрыхлителей в продуктах быстрой выпечки | -1.1% | Глобальный, сильнейший в чувствительных к стоимости сегментах массового производства | Средний срок (2-4 года) |

| Волатильность грузовых перевозок и логистики, влияющая на поставки и жизнеспособность дрожжей | -0.6% | Глобальный, с особым воздействием на сегменты свежих дрожжей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены и доступность сырья сахара/мелассы

Цены на мелассу колеблются на основе урожайности сахарного тростника, спроса на этанол и погодных условий, включая события Эль-Ниньо. Волатильность цен особенно выражена во время неблагоприятных погодных условий, которые влияют на регионы выращивания сахарного тростника и когда производство этанола конкурирует за доступные поставки мелассы. Поскольку производство дрожжей зависит от осветленной мелассы как основного источника углерода, увеличенные входные затраты напрямую влияют на прибыльность по всей производственной цепи. Мелкомасштабные производители, ограниченные складскими мощностями и финансовыми ограничениями, не могут эффективно хеджировать против ценовых колебаний и должны закупать по спотовым рыночным ставкам, значительно влияя на их конкурентное положение на рынке. В то время как некоторые компании исследуют лигноцеллюлозные сахара, полученные из сельскохозяйственных отходов, как альтернативу, технические вызовы в переработке, высокие конверсионные затраты и потенциальные вкусовые эффекты ограничили широкое внедрение. Рост рынка пекарских дрожжей может оставаться ограниченным, если производители не обеспечат долгосрочные соглашения о поставках с надежными поставщиками мелассы или не разработают коммерчески жизнеспособные альтернативные сырьевые материалы, которые поддерживают качество и постоянство продукции.

Строгие глобальные регулирования безопасности пищевых продуктов и маркировки

Регуляторные органы обеспечивают все более строгие микробные спецификации и стандарты безопасности, одновременно тщательно мониторя генетически модифицированные организмы в пищевом производстве. В США 21 CFR Части 170-186 устанавливают исчерпывающие лимиты на жизнеспособные счета, тяжелые металлы и раскрытие аллергенов, существенно увеличивая затраты на соответствие и тестирование[2]Источник: Управление по контролю за продуктами и лекарствами США, "21 CFR Части 170-186 Пищевые ингредиенты," fda.gov. Европейское агентство по безопасности пищевых продуктов (EFSA) мандирует детальные полугодовые обновления досье в рамках списка квалифицированной презумпции безопасности, существенно продлевая время выхода на рынок для новых штаммов и продуктовых инноваций. Органы органической сертификации требуют от коммерческих пекарей использования органических дрожжей, когда они доступны на рынке, ограничивая варианты цепочки поставок во время периодов дефицита и производственных ограничений[3]Источник: OMRI, "Руководство по использованию органических дрожжей," omri.org.Эти сложные регуляторные требования создают существенные барьеры входа на рынок для малых компаний и задерживают циклы продуктовых инноваций, умеренно ограничивая общий рост и развитие рынка пекарских дрожжей.

Сегментный анализ

По форме: свежие сохраняют лидерство, в то время как жидкие набирают импульс

Свежие/прессованные дрожжи составляли 37,39% доли рынка пекарских дрожжей в 2024 году, сохраняя свою позицию как генератор наибольшей выручки. Это доминирование проистекает из их свойств быстрой активации и стабильной производительности брожения в промышленных хлебопекарных операциях. Формат остается особенно важным для пекарен, производящих слоеное тесто и продукты с высоким содержанием сахара, где контролируемое газообразование необходимо для качества продукции. Однако формат сталкивается с вызовами от требований холодовой цепи в теплых регионах и увеличивающихся энергетических затрат, связанных с охлажденным хранением и транспортировкой.

Жидкие и кремовые дрожжевые форматы испытывают рост с CAGR 8,89%, стимулируемый их совместимостью с автоматизированными системами дозирования, которые сокращают ручную обработку и снижают риски загрязнения. Этот рост особенно заметен на крупномасштабных хлебопроизводственных предприятиях в Японии и США. Интеграция цифровых систем мониторинга в современных пекарнях поддерживает этот переход, поскольку датчики контролируют время брожения и обеспечивают точные корректировки рецептов для оптимизации производственной эффективности. Активные сухие и быстрорастворимые дрожжи поддерживают свое присутствие в розничных и общественных пищевых сегментах, в то время как пищевые дрожжи занимают растущую нишу в продуктах на растительной основе. Эти различные дрожжевые форматы отражают адаптацию рынка к увеличивающейся автоматизации и изменяющимся потребительским предпочтениям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу дрожжей: генетическая инженерия переформирует традиции

Saccharomyces cerevisiae поддерживает доминирующую позицию в коммерческом хлебном производстве, держа долю рынка 76,89% в 2024 году. Это доминирование проистекает из доказанной производительности и широкого регуляторного одобрения. Доступность полной последовательности генома обеспечивает эффективную оптимизацию штаммов, гарантируя их продолжительное значение рынка. Генетически модифицированные варианты испытывают CAGR 9,48%, стимулируемый требованиями пекарской промышленности к улучшенной стрессоустойчивости и специфическим вкусовым профилям. Модификации технологии CRISPR сокращают нежелательные вкусы и усиливают производство трехалозы, приводя к лучшей стабильности замораживания-оттаивания для транспортировки замороженного теста.

Альтернативные дрожжевые разновидности набирают присутствие на рынке. Candida milleri обеспечивает отличительные кислые характеристики в европейском производстве ржаного хлеба, в то время как Kluyveromyces marxianus эффективно работает при повышенных температурах, сокращая потребление энергии в тропических предприятиях. Дрожжи, обогащенные селеном, возрастают в популярности как функциональный компонент в хлебных продуктах, ориентированных на здоровье. Несмотря на более низкие объемы производства, эти специальные дрожжи усиливают ценностное предложение рынка пекарских дрожжей и создают дополнительные возможности выручки за пределами традиционного производства белого хлеба.

По применению: пицца и лепешки стимулируют диверсификацию

Хлеб и булочки поддерживают свое доминирование на рынке, представляя 56,49% размера рынка пекарских дрожжей в 2024 году. Диверсификация в продукты пиццы, питы и наан стимулирует расширение рынка. Рост ресторанов быстрой пиццы в Китае и Латинской Америке, особенно ориентированных на молодых потребителей через службы доставки, требует дрожжевых продуктов, которые обеспечивают стабильную производительность теста. Следовательно, сегмент пиццы и лепешек прогнозируется расти с CAGR 6,37%, превышая традиционные хлебные категории. Сегмент тортов, выпечки и обогащенных сладких товаров поддерживает стабильный рост, особенно на рынках, где традиции дарения подчеркивают важность качества текстуры через контролируемые процессы брожения.

Рынок дополнительно укрепляется функциональными хлебобулочными продуктами. Производство теста, обогащенного витамином D2, с использованием дрожжей, обработанных ультрафиолетом, удовлетворяет потребительский спрос на продукты, усиливающие иммунитет, в то время как высокобелковый хлеб включает дрожжевые концентраты, полученные брожением, для усиления содержания аминокислот. Возрастающая популярность продуктов для особых случаев и этнических праздничных продуктов, которые часто требуют специализированных формулировок теста, создает спрос на дрожжевые варианты, способные работать в среде с высоким содержанием сахара и жиров. Эти разнообразные применения способствуют устойчивому росту рынка пекарских дрожжей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: органические и без ГМО завоевывают премиальное место на полках

Обычные дрожжи доминируют с долей 75,39% в 2024 году благодаря стоимостной эффективности и широкой доступности. Тем не менее, органические дрожжи показывают наивысший CAGR 10,27%, поскольку заботящиеся о здоровье потребители готовы платить премии за сертифицированные входы. Аналитика супермаркетов в США показывает, что видимые органические значки стимулируют ценовую разницу в 15-20% за буханку при минимальных объемных компромиссах. Этикетки без ГМО держат средние позиции, привлекая покупателей, опасающихся генетической модификации, но внимательных к бюджетам.

Обогащенные дрожжевые категории растут, поскольку пекарские формулировщики преследуют питательные заявления. Варианты, обогащенные селеном, подкрепленные рецензируемыми испытаниями биодоступности, находят места в мультизерновых буханках, продаваемых пожилым людям. Производители натуральных пищевых красителей используют инженерные пекарские дрожжи для вставки бета-каротина и свекольно-красных оттенков, знак того, что границы категорий размываются. В совокупности эти сдвиги подтверждают, что рынок пекарских дрожжей теперь балансирует экономику массового производства с нишевой премиализацией, предлагая множественные ценовые точки в розничной торговле и общественном питании.

Географический анализ

Европа составляет 31,29% выручки в 2024 году, поддерживаемая установившейся ремесленной культурой, строгими регулированиями чистых этикеток и обширной сетью ремесленных пекарен, которые используют процессы натурального брожения. Германия лидирует в регионе по объемному потреблению, в то время как Франция генерирует более высокие средние продажные цены через премиальные продукты на закваске. Восточноевропейские рынки, особенно Польша, показывают рост выше среднего, поскольку современные супермаркеты заменяют традиционные угловые магазины. Регулирования Европейского Союза, ограничивающие добавки, поддерживают спрос на дрожжи над химическими разрыхлителями, поддерживая стабильные продажи на этом зрелом рынке.

Азиатско-Тихоокеанский регион демонстрирует наивысшую скорость роста с CAGR 8,78%, стимулируемую расширяющимися отечественными сетями Индонезии и пекарнями японского стиля. Инвестиция Сингапура в размере 14,8 млн долларов США в точное брожение демонстрирует его приверженность местному производству ингредиентов и устойчивости цепочки поставок. Китай поддерживает наибольшую производственную мощность дрожжей, в то время как потребление Индии увеличивается из-за урбанизации и роста кафейной культуры. Австралия, несмотря на меньший размер рынка, поддерживает спрос на специализированные дрожжевые продукты в сегментах без глютена и органических. Эти региональные развития поддерживают рост рынка, несмотря на колебания цен на сырье.

Северная Америка поддерживает стабильный однозначный рост, поскольку установившиеся производители сосредотачиваются на оптимизации затрат и функциональных хлебных продуктах. Американский рынок подчеркивает инновации в низкоуглеводном и белково-усиленном хлебе, увеличивая спрос на специализированные дрожжевые формулировки. Южная Америка использует преимущества своей сахарно-тростниковой промышленности, особенно в Бразилии, где интегрированные предприятия сокращают транспортные затраты мелассы. Регион Ближнего Востока и Африки испытывает рост пекарских франшиз, хотя ограниченная инфраструктура холодовой цепи ограничивает распространение свежих дрожжей. Однако улучшения в портовой логистике и зонах свободной торговли усиливают надежность цепочки поставок, создавая новые рыночные возможности для производителей дрожжей.

Конкурентный ландшафт

Рынок пекарских дрожжей умеренно сконцентрирован, где пять ведущих поставщиков держат существенную долю рынка, одновременно оставляя место для нишевых игроков. Выдающиеся игроки на рынке включают Lesaffre International, Associated British Foods Plc, Lallemand Inc., Pak Group и Angel Yeast Co. Ltd., которые доминируют в глобальных операциях через свои многоконтинентальные производственные предприятия и обширные сети технических услуг. Lesaffre укрепила свою позицию через 70% приобретение Biorigin и покупку операций дрожжевых экстрактов DSM-Firmenich в июне 2024 года, расширив свои мощности брожения и усилив свой портфель пикантных ингредиентов. Angel Yeast сосредотачивается на исследованиях и разработке экстракции белков для расширения на рынки альтернативных белков.

Внедрение цифровых технологий создает конкурентные преимущества на рынке. Производители внедряют алгоритмы ИИ для оптимизации комбинаций сырья и минимизации производства вне спецификаций, снижая производственные затраты. Renaissance BioScience разрабатывает штаммы дрожжей без ГМО для маскировки привкусов в продуктах на растительной основе, обеспечивая соглашения о совместном производстве с крупными ингредиентными компаниями. Регуляторное соответствие влияет на рыночную позицию, поскольку компании, которые получают сертификации GRAS для новых штаммов или одобрения EFSA QPS, получают ранний доступ на рынок в приложениях, ориентированных на здоровье. В то время как ценовая конкуренция остается сильной в товарных сегментах, премиальные продуктовые линии полагаются на специализированные коллекции штаммов и экспертизу применения. Лидерство на рынке пекарских дрожжей зависит в первую очередь от инновационных возможностей и надежности цепочки поставок.

Lesaffre International предлагает органическую линейку пекарских дрожжей, которые обеспечивают оптимальную производительность в долгосрочной перспективе. Это дает компании конкурентное преимущество на международном рынке, особенно в Европе. Компании на глобальном рынке пекарских дрожжей в основном сосредотачиваются на стратегиях расширения, непрерывно увеличивая свои производственные мощности и сети распространения.

Лидеры индустрии пекарских дрожжей

-

Associated British Foods PLC

-

Lesaffre International

-

Lallemand Inc.

-

Pak Group (Pakmaya)

-

AngelYeast Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Angel Yeast представила Feravor, натуральное вкусовое решение для выпечки с чистой этикеткой, на IBA 2025 в Европе и Китайской выставке пекарен в Азии. Серия Feravor™ включает цветочно-фруктовые и масляные варианты, предоставляя пекарям натуральные вкусоусиливающие ингредиенты, которые соответствуют требованиям чистой этикетки.

- Октябрь 2024: Lesaffre приобрела 70% долю в Biorigin, укрепив свой портфель натуральных вкусовых ингредиентов. Этот альянс сочетает мастерство брожения Lesaffre через свое подразделение Biospringer с экспертизой Biorigin в дрожжевых ингредиентах, полученных из переработки сахарного тростника.

- Сентябрь 2024: Revyve представила безглютеновый заменитель яиц из пекарских дрожжей. Ингредиент обеспечивает текстурирующие свойства при сохранении нейтрального вкуса и цвета. Он удовлетворяет растущий спрос на чистую этикетку, устойчивые альтернативы яиц в безглютеновых продуктах.

- Февраль 2024: Renaissance BioScience получила грант в размере 232 000 канадских долларов для разработки решений дрожжей без ГМО, которые нейтрализуют привкусы и ароматы в продуктах на растительной основе. Финансирование поддерживает разработку технологии дрожжей с чистой этикеткой, без ГМО для устранения нежелательных вкусов и запахов в растительных белках.

Область применения глобального отчета по рынку пекарских дрожжей

Пекарские дрожжи - это общее название штаммов дрожжей, обычно используемых в выпечке хлеба и других хлебобулочных изделий. Область применения отчета предоставляет рыночные данные по продажам пекарских дрожжей в различных формах по всему миру. Пекарские дрожжи присутствуют в четырех формах, которые включают прессованные/твердые дрожжи, жидкие/кремовые дрожжи, сухие или порошковые пекарские дрожжи и другие формы по всему миру. Рынок изучается в терминах его роста для различных регионов, которые включают Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогнозы выполнены на основе стоимости (в млн долларов США).

| Жидкие/кремовые дрожжи |

| Свежие/прессованные дрожжи |

| Активные сухие дрожжи |

| Быстрорастворимые сухие дрожжи |

| Пищевые дрожжи/специальные формы |

| Saccharomyces cerevisiae |

| Candida milleri и родственные |

| Штаммы с высоким содержанием селена |

| Генетически редактированные штаммы |

| Хлеб и булочки |

| Торты и выпечка |

| Тесто для пиццы и лепешки |

| Другие хлебобулочные изделия |

| Обычные |

| Органические сертифицированные |

| Без ГМО |

| Обогащенные/функциональные |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По форме | Жидкие/кремовые дрожжи | |

| Свежие/прессованные дрожжи | ||

| Активные сухие дрожжи | ||

| Быстрорастворимые сухие дрожжи | ||

| Пищевые дрожжи/специальные формы | ||

| По типу дрожжей | Saccharomyces cerevisiae | |

| Candida milleri и родственные | ||

| Штаммы с высоким содержанием селена | ||

| Генетически редактированные штаммы | ||

| По применению | Хлеб и булочки | |

| Торты и выпечка | ||

| Тесто для пиццы и лепешки | ||

| Другие хлебобулочные изделия | ||

| По категории | Обычные | |

| Органические сертифицированные | ||

| Без ГМО | ||

| Обогащенные/функциональные | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка пекарских дрожжей?

Рынок пекарских дрожжей оценивается в 1,21 млрд долларов США в 2025 году и прогнозируется достичь 1,79 млрд долларов США к 2030 году.

Какой регион лидирует на рынке пекарских дрожжей?

Европа лидирует с долей выручки 31,29% в 2024 году, стимулируемая сильными ремесленными традициями и регулированием чистых этикеток.

Какой сегмент показывает самый быстрый рост?

Жидкие и кремовые дрожжевые форматы фиксируют самый быстрый CAGR 8,89%, поскольку автоматизированные пекарские линии принимают перекачиваемые решения.

Каков прогнозируемый CAGR для рынка пекарских дрожжей?

Ожидается, что рынок будет расширяться с CAGR 8,17% между 2025 и 2030 годами, поддерживаемый тенденциями удобства и спросом на чистые этикетки.

Последнее обновление страницы: