Размер и доля рынка блокчейн страхования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.93 Миллиардов долларов США |

| Размер Рынка (2030) | 5.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 41.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка блокчейн страхования от Mordor Intelligence

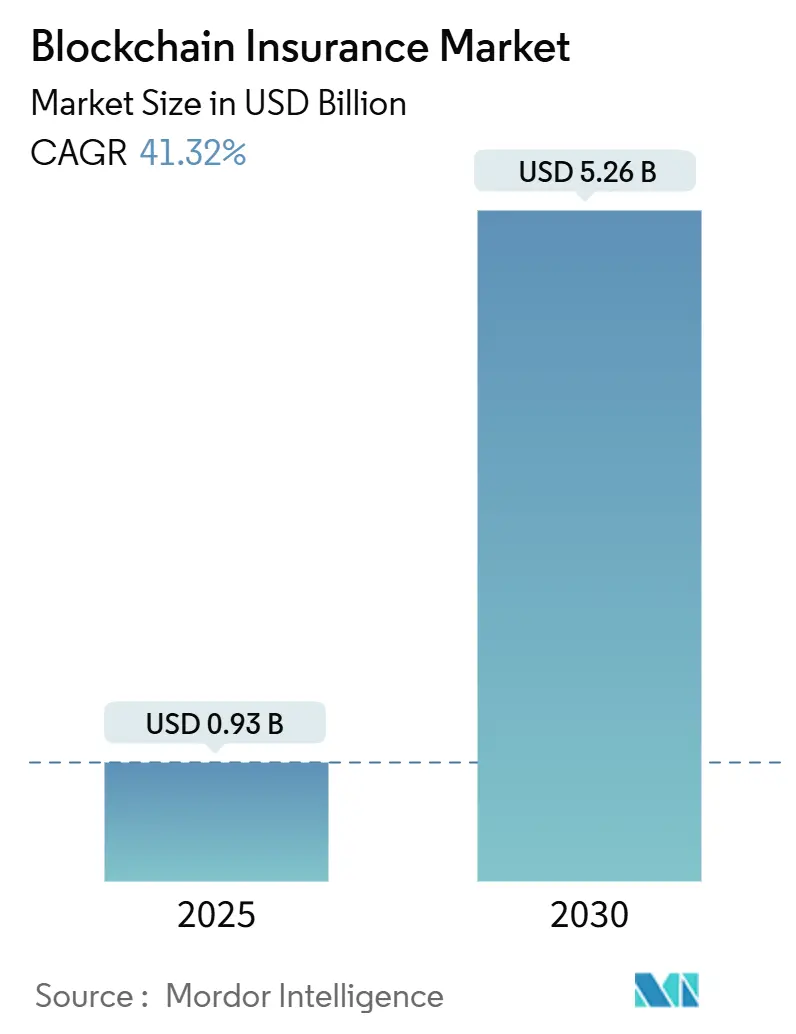

Размер рынка блокчейн страхования оценивается в 0,93 млрд долларов США в 2025 году и, как ожидается, достигнет 5,26 млрд долларов США к 2030 году со среднегодовым темпом роста 41,32% в прогнозный период (2025-2030).

Растущее регулятивное давление для отчетности в реальном времени, возрастающие потери от мошенничества, превышающие 40 млрд долларов США ежегодно, и созревание наборов инструментов смарт-контрактов объединяются для ускорения внедрения в рабочие процессы андеррайтинга, урегулирования убытков и перестрахования. Облачные платформы теперь предоставляют страховщикам инфраструктуру реестра по требованию, в то время как частные сети защищают данные клиентов, решая давнее противоречие между открытостью и конфиденциальностью. Быстрый рост параметрического страхования, токенизированной торговли ILS и аудиторских следов, связанных с ESG, показывает, как блокчейн выходит за рамки базового ведения записей в совершенно новые потоки доходов. Вместе эти силы создают среду, где первопроходцы могут сжать операционные расходы, привлечь новых клиентов и удовлетворить надзорные органы одним скоординированным обновлением своих основных систем.

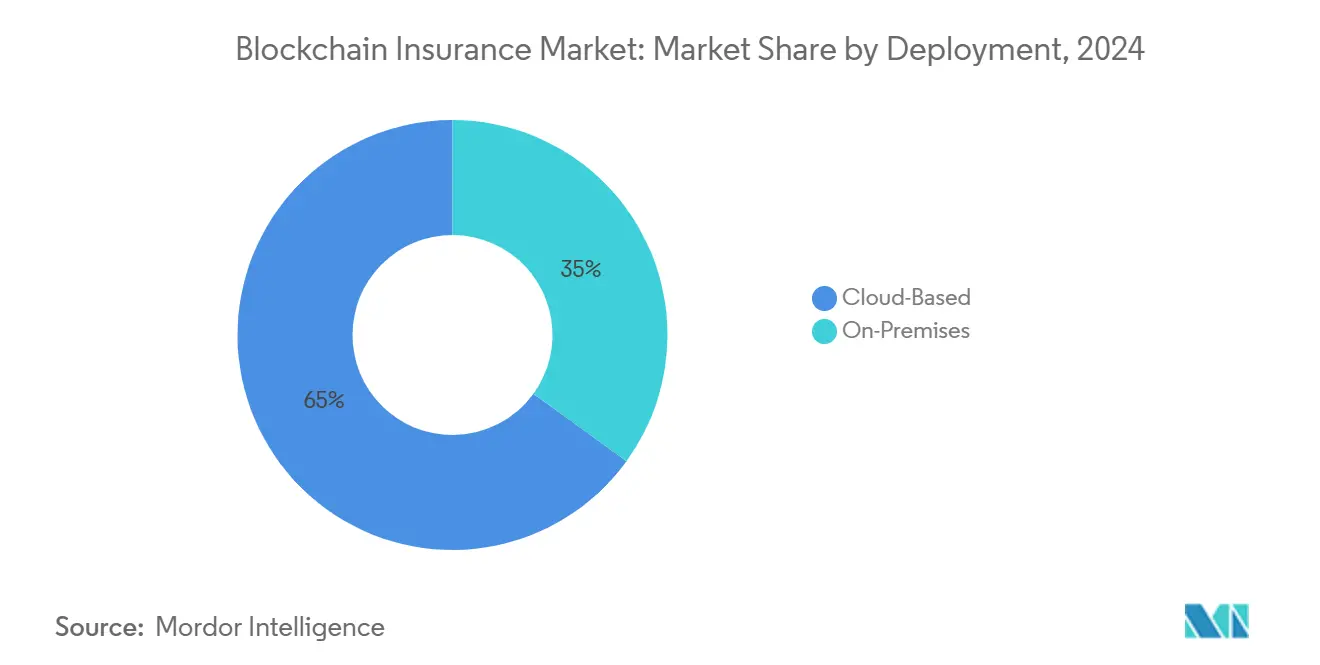

- По развертыванию облачные решения лидировали с 65% долей доходов в 2024 году, тогда как локальные реализации прогнозируются к росту со среднегодовым темпом роста 42,13% до 2030 года.

- По типу блокчейна частные сети удерживали 62% доли рынка блокчейн страхования в 2024 году, в то время как консорциумные цепи зафиксировали самое быстрое расширение со среднегодовым темпом роста 43,03% до 2030 года.

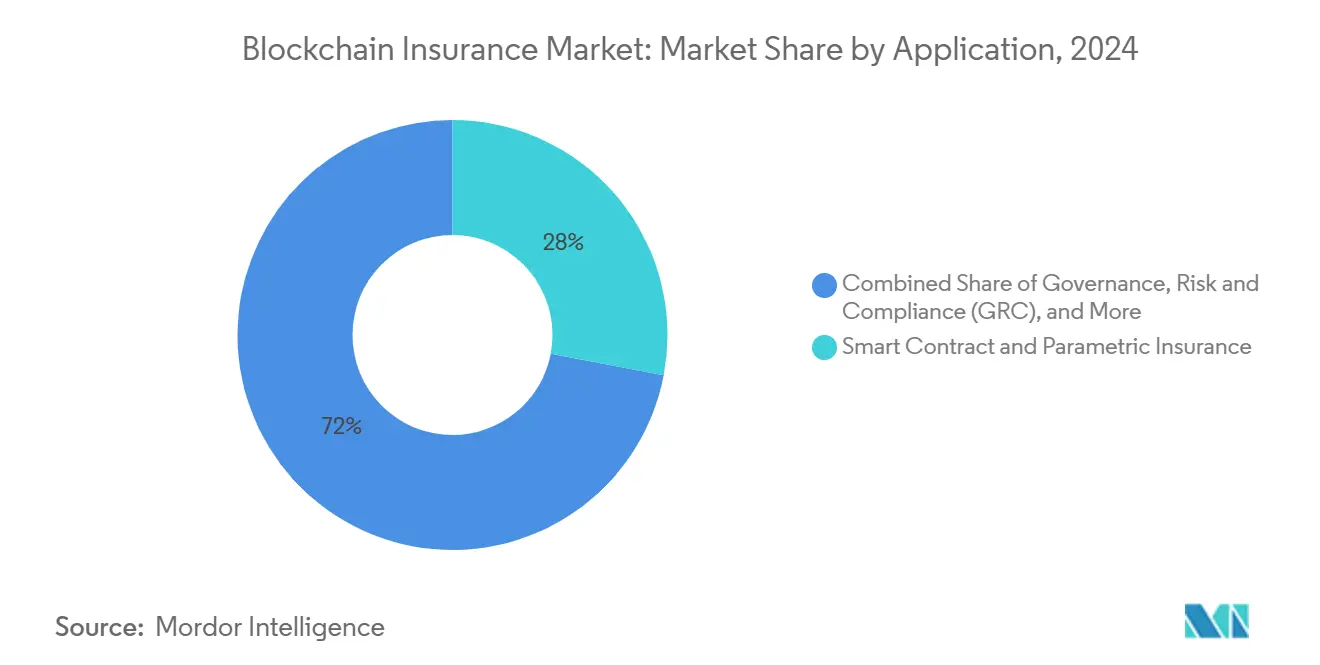

- По применению смарт-контракты и параметрические предложения захватили 28% долю размера рынка блокчейн страхования в 2024 году и развиваются со среднегодовым темпом роста 42,88% до 2030 года.

- По размеру предприятия крупные перевозчики контролировали 68% долю в 2024 году, однако МСП находятся на пути к среднегодовому темпу роста 42,21% на фоне роста вариантов блокчейн-как-сервис.

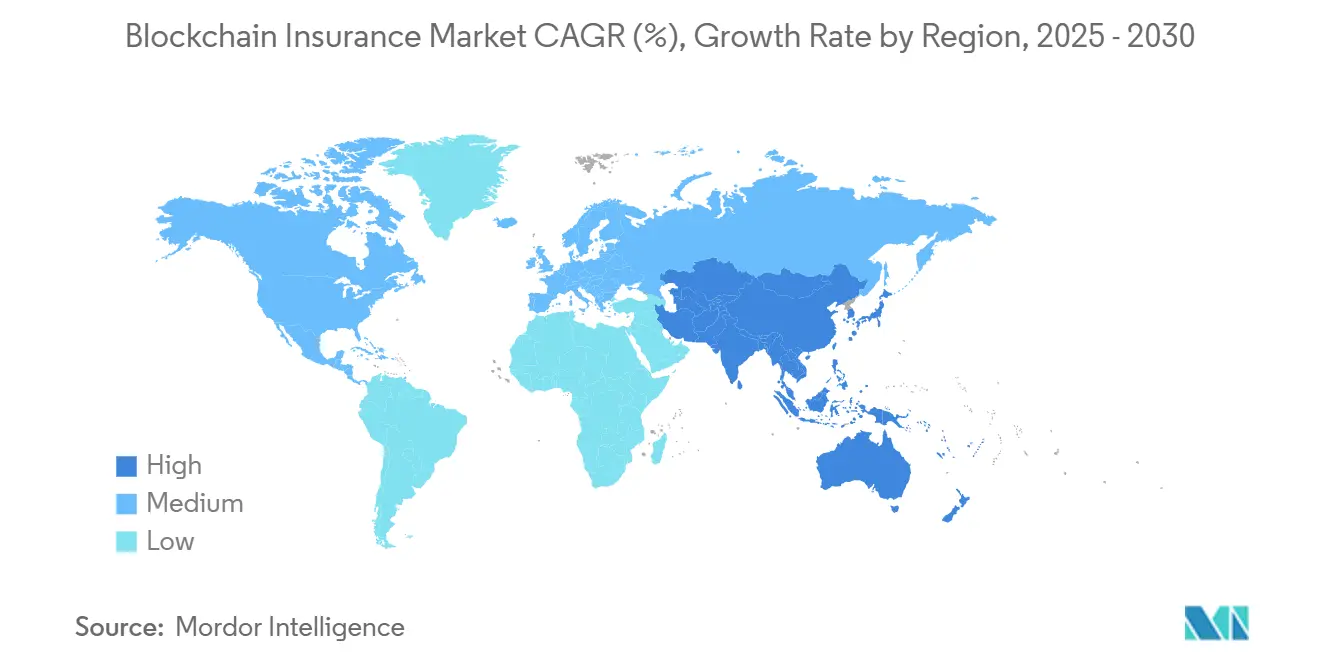

- По географии Северная Америка командовала 45% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион готовится показать наивысший среднегодовой темп роста 43,07% до 2030 года.

Глобальные тенденции и аналитика рынка блокчейн страхования

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие потери, связанные с мошенничеством, требуют данных о претензиях, защищенных от подделки | +8.20% | Глобально, концентрированно в Северной Америке и Европе | Средний срок (2-4 года) |

| Автоматизация смарт-контрактов снижает административные расходы | +7.80% | Глобально, возглавляемо развитыми рынками с регулятивной ясностью | Короткий срок (≤2 лет) |

| Регулятивные мандаты для отчетности в реальном времени и прозрачности | +6.50% | Европа и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Параметрическое микрострахование для климатических и сельскохозяйственных рисков на развивающихся рынках | +5.90% | АТЭС, Африка, Латинская Америка | Долгий срок (≥4 года) |

| Источник: Mordor Intelligence | |||

Растущие потери, связанные с мошенничеством, требуют данных о претензиях, защищенных от подделки

Страховое мошенничество увеличивает глобальные выплаты по претензиям более чем на 40 млрд долларов США ежегодно, и 5-10% всех заявок содержат мошеннический элемент. Записи блокчейна блокируют каждое событие в общий реестр только для добавления, позволяя перевозчикам, перестраховщикам и TPA перекрестно проверять записи и отклонять дубликаты за секунды. Allianz подтвердил подход, развернув многострановый блокчейн-хаб претензий, который сократил циклы расследования на 35%. Прогнозные модели теперь извлекают из неизменяемого хранилища для выявления подозрительных паттернов в течение часов, поворачивая тактику борьбы с мошенничеством от ретроактивного полицирования к проактивному пресечению. Для мультиперевозчических экосистем единый источник истины также устраняет необходимость в сверках, дополнительно сокращая расходы на урегулирование убытков.

Автоматизация смарт-контрактов снижает административные расходы

Функции бэк-офиса потребляют до 40% базы расходов страховщика, однако смарт-контракты могут урегулировать рутинные претензии за минуты, а не недели. Микрополис задержки поезда Sompo Japan мгновенно выталкивает выплаты, как только API железнодорожного оператора подтверждает нарушение обслуживания[1]Finextra, "Sompo Japan Automates Train Delay Payouts," finextra.com. В пилотных проектах бюджеты реализации варьируются от 50 000 до 2 млн долларов США со средней окупаемостью в течение 18 месяцев благодаря экономии на труде. Строгие аудиты кода важны, поскольку децентрализованные взломы выкачали 2,2 млрд долларов США из протоколов DeFi в 2024 году. Стандартизированные фреймворки безопасности и одобренные регулятором шаблоны появляются для балансирования скорости с защитой потребителей.

Регулятивные мандаты для отчетности в реальном времени и прозрачности

Обновления Solvency II, экономические тесты платежеспособности на основе стоимости Японии и раскрытие IFRS 17 - все подталкивают фирмы к доставке гранулярных, почти мгновенных данных о рисках. Распределенный реестр может питать надзорные органы данными о позициях, защищенными от подделки, сокращая бремя сверки, которое налагают традиционные квартальные отчеты. Свод правил ЕС по рынкам криптоактивов также вознаграждает блокчейн-нативные страховые продукты, которые встраивают логику соответствия непосредственно в код контракта. В Китае регуляторы разрешают разрешенные реестры, пока узлы остаются в суверенных облачных центрах, смешивая инновации с политическим контролем. Перевозчики, способные доказать платежеспособность в реальном времени, получают более низкие капитальные добавки, превращая инвестиции в соответствие в игру капитальной эффективности.

Параметрическое микрострахование для климатических и сельскохозяйственных рисков на развивающихся рынках

Глобальный разрыв в климатической защите превышает 1,8 трлн долларов США, однако параметрические покрытия могут выдавать средства в течение 72 часов после триггера без оценщиков убытков[2]Generali Group, "Parametric Insurance and Climate Resilience," generali.com . Индия использует спутниковые данные об осадках в блокчейн-оракуле для отправки автоматических выплат мелким фермерам в момент нарушения порогов. Параметрический сектор оценивался в 14,8 млрд долларов США в 2024 году и растет на 11,5% ежегодно до 2032 года. Прозрачные триггеры на основе кода способствуют доверию, повышая принятие там, где устаревшие продукты провалились. Для перевозчиков автоматизированное урегулирование сокращает накладные расходы, создавая жизнеспособные маржи на рынках, которые когда-то считались слишком дорогими для обслуживания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения масштабируемости и совместимости блокчейна | -6.80% | Глобально, особенно влияющие на корпоративные реализации | Короткий срок (≤2 лет) |

| Регулирование конфиденциальности данных усложняет неизменяемые реестры | -5.20% | Европа и Северная Америка (рынки GDPR) | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения масштабируемости и совместимости блокчейна

Основная сеть Ethereum обрабатывает 15 TPS, в то время как основные карточные сети обрабатывают тысячи, заставляя страховщиков бороться с потолками пропускной способности. Каналы уровня 2 и шардинг повышают мощность, однако добавляют архитектурную сложность, которая увеличивает затраты на аудит. В 2024 году Ethereum Enterprise Alliance опубликовал спецификации для кросс-чейнов, хотя принятие все еще неравномерно. Поставщики пытаются облегчить привязку, предлагая API-мосты, но немногие критически важные страховые развертывания доверяют незрелой кросс-чейн маршрутизации сегодня. Пока общие стандарты не получат тягу, крупные программы выбирают закрытые, высокопроизводительные реестры, ограничивая экосистемные связи и замедляя сетевые эффекты.

Регулирование конфиденциальности данных усложняет неизменяемые реестры

Право GDPR на стирание сталкивается с постоянством записей в блокчейне. Многие европейские страховщики прибегают к гибридным моделям, которые хешируют персональные данные в блокчейне, сохраняя сырые файлы вне блокчейна, разбавляя чистоту единого источника блокчейна. Доказательства с нулевым разглашением обещают соответствие без раскрытия, но энергозатраты и препятствия интеграции препятствуют высокообъемному использованию. С 75% мира под современными законами о конфиденциальности к 2024 году многонациональные компании жонглируют расходящимися правилами, которые подрывают преимущества масштаба. Гармонизированное надзорное руководство ускорило бы развертывание, однако краткосрочные проекты должны навигировать сложный регуляторный лабиринт.

Сегментный анализ

По развертыванию: облачная инфраструктура ускоряет корпоративное принятие

Облачные реестры контролировали 65% рынка блокчейн страхования в 2024 году и прогнозируются к логарифму среднегодового темпа роста 42,13% до 2030 года, темп, который подчеркивает предпочтение перевозчиков к аутсорсингу обслуживания узлов и обеспечению времени безотказной работы. В денежном выражении облачная доля размера рынка блокчейн страхования ожидается к росту с 0,60 млрд долларов США в 2025 году до более чем 3,5 млрд долларов США к концу десятилетия, отражая быстрые масштабные выгоды без крупных капитальных затрат. Подписочные модели позволяют фирмам согласовывать расходы с объемами транзакций, в то время как предварительно настроенные модули управления сокращают циклы сборки с месяцев до недель.

Локальные развертывания удерживают плацдарм среди перестраховщиков, которые жонглируют трансграничными договорными данными под местными строгими ограничениями. Бюджеты реализации здесь могут превышать 2 млн долларов США, но компромисс покупает полный контроль над оборудованием и адаптированные позиции безопасности, которые некоторые комитеты по рискам требуют. Гибридные чертежи теперь соединяют локальное хранение чувствительных изображений претензий с облачной аналитикой для оценки мошенничества, смешивая обеспечение соответствия с эластичными вычислениями. Эта архитектурная гибкость гарантирует, что рынок блокчейн страхования может обслуживать как многонациональные группы, навигирующие по лоскутным правилам, так и меньших перевозчиков, стремящихся к быстрым победам.

По типу блокчейна: частные сети балансируют безопасность с инновациями

Частные реестры удерживали 62% рынка блокчейн страхования в 2024 году, поскольку топ-менеджмент приоритизировал разрешенный доступ, который соответствует пруденциальным аудиторским нормам. Это доминирование переводится в 0,58 млрд долларов США размера рынка блокчейн страхования в 2025 году, и рост продолжается на 36% ежегодно, поскольку страховщики оборачивают существующие политические системы частными API, а не выставляют данные публичным майнерам. Консорциумные фреймворки растут еще быстрее, расширяясь на 43,03% в год, поскольку перевозчики совместно финансируют общие утилиты, такие как хабы верификации полисов.

RiskStream Collaborative является примером модели, позволяя участникам сократить затраты на разработку на 40%, сохраняя дифференциацию продуктов. Публичные цепи остаются нишевыми, поскольку надзорные органы беспокоятся о юрисдикции данных и пропускной способности, однако роллапы с нулевым разглашением намекают на будущую конвергенцию, разрешая частные вычисления на общих слоях расчетов. За прогнозный горизонт гибридные конструкции, которые записывают доказательства в публичную цепь, сохраняя чувствительные поля в анклаве, могут захватить сверхразмерный интерес, давая перевозчикам путь "лучшее из обоих миров" к открытости и контролю.

По применению: смарт-контракты движут инновациями параметрического страхования

Модули смарт-контрактов и параметрических уже претендуют на 28% общего дохода и будут ускоряться со среднегодовым темпом роста 42,88%, подпитываемые соблазнами мгновенного урегулирования для катастрофических, туристических и сельскохозяйственных покрытий. В стоимостном выражении эта когорта добавляет почти 1,1 млрд долларов США к размеру рынка блокчейн страхования между 2025 и 2030 годами, поскольку перевозчики упаковывают погодные, сейсмические или IoT телеметрические данные в малокасательные триггеры. Наборы управления, рисков и соответствия следуют близко, особенно среди глобальных групп, отвечающих на вызовы данных Solvency II и IFRS 17.

Инструменты управления идентификацией, поддерживающие KYC и скрининг мошенничества претензий, завершают стек спроса, используя распределенные идентификаторы, чтобы позволить андеррайтерам извлекать проверенные профили за секунды. Размещения перестрахования также медленно движутся вперед, с токенизированными слоями, привлекающими инвесторов рынка капитала, которые ценят прозрачные карты экспозиции. Каждый случай использования усиливает повествование о том, что импульс рынка блокчейн страхования теперь исходит от операционных выгод и доходов от новых продуктов, а не от технологической новизны.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру предприятия: МСП ускоряют принятие через платформенные решения

Крупные перевозчики все еще доминируют в расходах, составляя 68% доли рынка блокчейн страхования в 2024 году, но МСП показывают самую быструю траекторию со среднегодовым темпом роста 42,21%. Модели 'плати за использование' сократили затраты на вход ниже 50 000 долларов США, позволяя региональным MGA пилотировать реестры обнаружения мошенничества, не захватывая IT-дорожную карту. Исследования показывают, что МСП, интегрирующие блокчейн, получают более быстрый доступ к кредитам, поскольку кредиторы доверяют неизменяемым проверяемым записям денежных потоков.

Для масштабных действующих лиц многолетние трансформационные бюджеты открывают более глубокие интеграции через андеррайтинг, претензии и актуарное резервирование. Экосистемы поставщиков адаптируют отраслевые микросервисы котирования, выпуска полисов и FNOL претензий, чтобы средние фирмы могли запустить минимально жизнеспособный реестр менее чем за 120 дней. По мере расширения принятия возникают сетевые эффекты, облегчая малым брокерам запрос статуса покрытия из первичных блоков, завершая петлю включения, которая дополнительно расширяет общий спрос.

Географический анализ

Северная Америка захватила 45% глобального дохода в 2024 году, равного почти 0,42 млрд долларов США размера рынка блокчейн страхования, подкрепленного ясными надзорными песочницами и обильным венчурным капиталом. Национальная ассоциация страховых комиссаров активно изучает распределенные реестры, давая перевозчикам уверенность масштабировать доказательства в живое производство. Принципиально-основанные криптоправила Канады дополняют инициативы Соединенных Штатов, в то время как торговые соглашения Мексики по пересечению границ стимулируют региональные платформы верификации полисов. Зрелые персональные книги предлагают испытательные стенды, где перевозчики, такие как Nationwide, испытывают сертификаты доказательства страхования в реальном времени.

Азиатско-Тихоокеанский регион является пейсеттером роста со среднегодовым темпом роста 43,07% и может превысить североамериканские расходы к 2029 году. Национальное управление финансового регулирования Китая одобряет разрешенные цепи, закрепленные в суверенных облачных кластерах, и десятки материковых страховщиков пилотируют блокчейн-оркестрацию претензий. Агентство финансовых услуг Японии планирует метрики платежеспособности на основе экономической стоимости на 2026 год, которые благоприятствуют подачам реестра в реальном времени, усиливая стимулы для внутренних перевозчиков. Индия возглавляет параметрические пилоты наводнений и урожая, используя смарт-контракты погодных оракулов, которые сокращают сельские времена выплат с недель до дней.

Европа взвешивает риски конфиденциальности против ценности прозрачности. Только 15% предприятий сообщили об активном использовании блокчейна EIOPA в 2024 году, однако фирмы экспериментируют с наложенными сетями доказательств с нулевым разглашением, чтобы удовлетворить GDPR, сохраняя видимыми аудиторские следы. Климатическая повестка региона зажигает развитие продуктов ESG-обеспечения в блокчейне, позиционируя европейских поставщиков экспортировать чертежи соответствия по дизайну в другие юрисдикции. Как только надзорное руководство гармонизируется, аналитики видят поэтапное изменение в объемах ЕС, которое расширит рынок блокчейн страхования далеко за пределы сегодняшних осторожных доказательств.

Конкурентный ландшафт

Структура индустрии остается умеренно фрагментированной, поскольку действующие страховщики взвешивают выбор покупки против строительства. Большинство выбирают совместную разработку через консорциумы, такие как RiskStream, где 30+ перевозчиков объединяют ресурсы для модулей смертности, доказательства страхования и суброгации. Технологические мажоры IBM, Microsoft и Amazon Web Services монетизируют платформенные и SI возможности, захватывая расходы от перевозчиков, которые предпочитают управляемые узлы самостоятельно размещенным стекам. Специализированные дома, такие как ConsenSys, R3 и Etherisc, фокусируются исключительно на инструментах полисов, претензий или параметрических контрактов.

Токенизация страховых активов формирует новую конкурентную арену. Infineo выпустил 100 млн долларов США в токенизированных полисах жизни на Provenance Blockchain, давая инвесторам торгуемое воздействие на неликвидный класс[3]Provenance Blockchain, "Tokenised Life Policies Launch," provenance.io. Schroders Capital провел пилот для токенизированных ILS нот, который обещает сжать урегулирование с недель до дней. Стартапы, такие как Lemonade, смешивают блокчейн, AI и поведенческие стимулы, чтобы возвращать неиспользованные премии в выбранные держателями полисов благотворительные организации, создавая дифференциацию бренда на прозрачности.

Поставщики услуг безопасности растут в тандеме, потому что 2,2 млрд долларов США исчезли из эксплойтов DeFi только в 2024 году. Сертифицированные поставщики аудита кода и обертки кибер-страхования теперь сопровождают почти каждый производственный запуск. По мере созревания рынка блокчейн страхования игроки, которые сочетают строгую безопасность с регуляторной беглостью и измеримыми выносами затрат, будут консолидировать долю, хотя краткосрочное разнообразие экспериментов поддерживает соперничество живым.

Лидеры индустрии блокчейн страхования

-

Microsoft Corporation

-

IBM Corporation

-

Amazon Web Services, Inc.

-

Oracle Corporation

-

SAP SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Blockchain Deposit Insurance Corp. сформировала глобальное подразделение страхования криптоактивов на Бермудах, сосредоточенное на покрытии цифровых кошельков.

- Январь 2025: Qantev партнерил с InsureMO для слияния AI аналитики с блокчейн-сантехникой, улучшая многолинейную обработку претензий напрямую.

- Январь 2025: Nayms структурировал токенизированное перестраховочное средство на Base layer-2 Ethereum для покрытия потерь от ветра во Флориде.

- Октябрь 2024: Generali и ПРООН выпустили совместную статью о параметрических микропокрытиях для преодоления разрыва защиты в 1,8 трлн долларов США, выделив блокчейн-триггеры.

Глобальный отчет о рынке блокчейн страхования - область применения

Технология блокчейн - это надежный механизм базы данных, который обеспечивает прозрачное совместное использование информации в корпоративной сети. Мы можем построить неизменяемую базу данных для мониторинга платежей, заказов, счетов и других транзакций, используя технологию блокчейн. Система включает механизмы для предотвращения несанкционированного ввода транзакций и обеспечения согласованности в совместном представлении этих транзакций.

В страховании функции претензий и финансов являются высокоценными областями, где блокчейн может быть полезен, особенно когда вы смотрите на процессы, которые нуждаются в постоянной сверке с внешними сторонами. Страховщики и клиенты тратят много времени на проверку своих документов и идентичностей. Это может быть сокращено с платформой блокчейн, которая может говорить с другими платформами блокчейн для проверки идентичности пользователя. Рынок включает различные автономные сервисы в страховом секторе, такие как смарт-контракты, управление идентификацией и обнаружение мошенничества, управление смертью и претензиями, и управление управлением, рисками и соответствием.

Рынок блокчейна в страховой индустрии сегментирован по развертыванию (локальное, облачное), типу (публичный, частный), применению (управление GRC, смарт-контракты, финансовое управление, управление идентификацией и обнаружение мошенничества, управление смертью и претензиями и другие применения), географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Сингапур, Австралия и остальной Азиатско-Тихоокеанский регион) и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Публичный |

| Частный |

| Консорциум/Гибридный |

| Управление, риски и соответствие (GRC) |

| Смарт-контракты и параметрическое страхование |

| Платежи и финансовое управление |

| Управление идентификацией и обнаружение мошенничества |

| Управление претензиями и смертью |

| Перестрахование и P2P страхование |

| Онбординг клиентов и KYC |

| Другие применения |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Турция |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По типу блокчейна | Публичный | ||

| Частный | |||

| Консорциум/Гибридный | |||

| По применению | Управление, риски и соответствие (GRC) | ||

| Смарт-контракты и параметрическое страхование | |||

| Платежи и финансовое управление | |||

| Управление идентификацией и обнаружение мошенничества | |||

| Управление претензиями и смертью | |||

| Перестрахование и P2P страхование | |||

| Онбординг клиентов и KYC | |||

| Другие применения | |||

| По размеру предприятия | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Сингапур | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Турция | |

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка блокчейна в страховании к 2030 году?

Размер рынка блокчейна в страховании прогнозируется достичь 5,26 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 41,32%.

Какая модель развертывания в настоящее время лидирует на рынке?

Облачные развертывания доминировали с 65% долей в 2024 году, отражая предпочтение перевозчиков к быстрым, капиталлегким развертываниям.

Почему смарт-контракты важны для страховщиков?

Смарт-контракты сокращают затраты на ручную обработку и могут урегулировать параметрические претензии за минуты, с пилотами, показывающими периоды окупаемости менее 18 месяцев.

Какой регион ожидается расти быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 43,07% до 2030 года, поскольку регуляторы и правительства спонсируют блокчейн-пилоты в сельскохозяйственном, здравоохранительном и катастрофическом страховании.

Каковы основные барьеры для более широкого принятия?

Ключевые ограничения включают ограничения масштабируемости сети, пробелы в совместимости кросс-чейнов и напряжение между неизменяемыми реестрами и законами о конфиденциальности данных, такими как GDPR.

Как страховщики решают риски безопасности блокчейна?

Компании все чаще мандатируют сторонние аудиты кода и кибер-страховые добавки после того, как эксплойты DeFi причинили потери в 2,2 млрд долларов США в течение 2024 года.

Последнее обновление страницы: