Размер и доля рынка страхования жизни и общего страхования Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

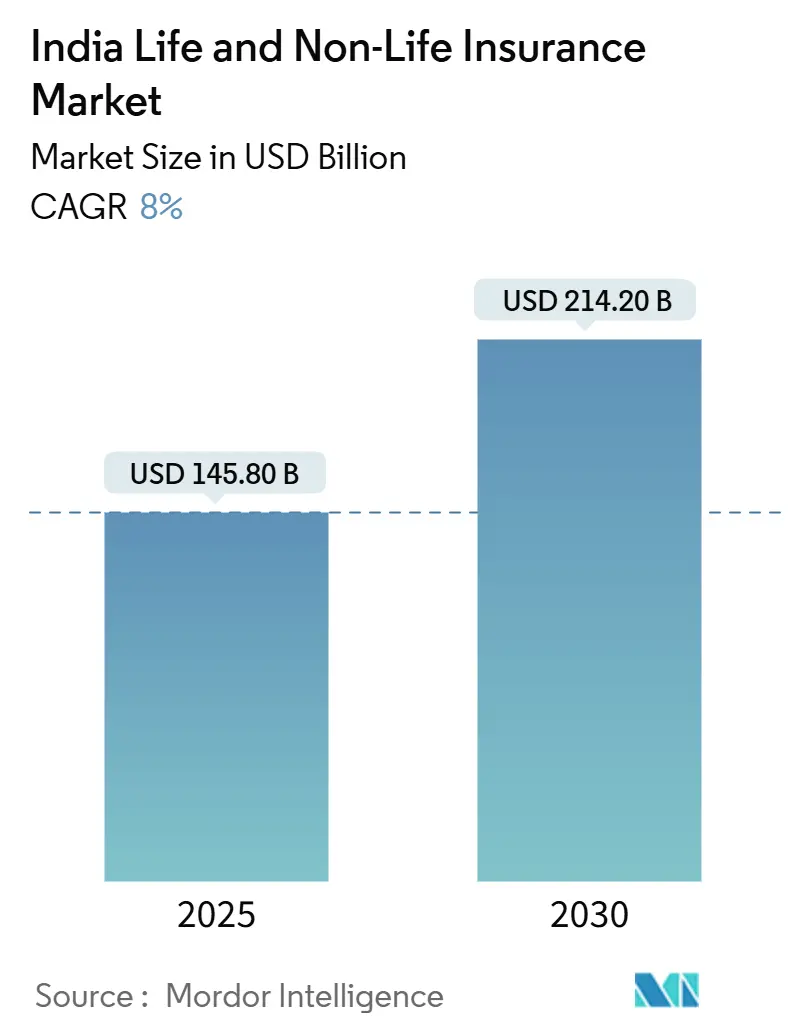

| Размер Рынка (2025) | 145.80 Миллиардов долларов США |

| Размер Рынка (2030) | 214.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.00% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Индии от Mordor Intelligence

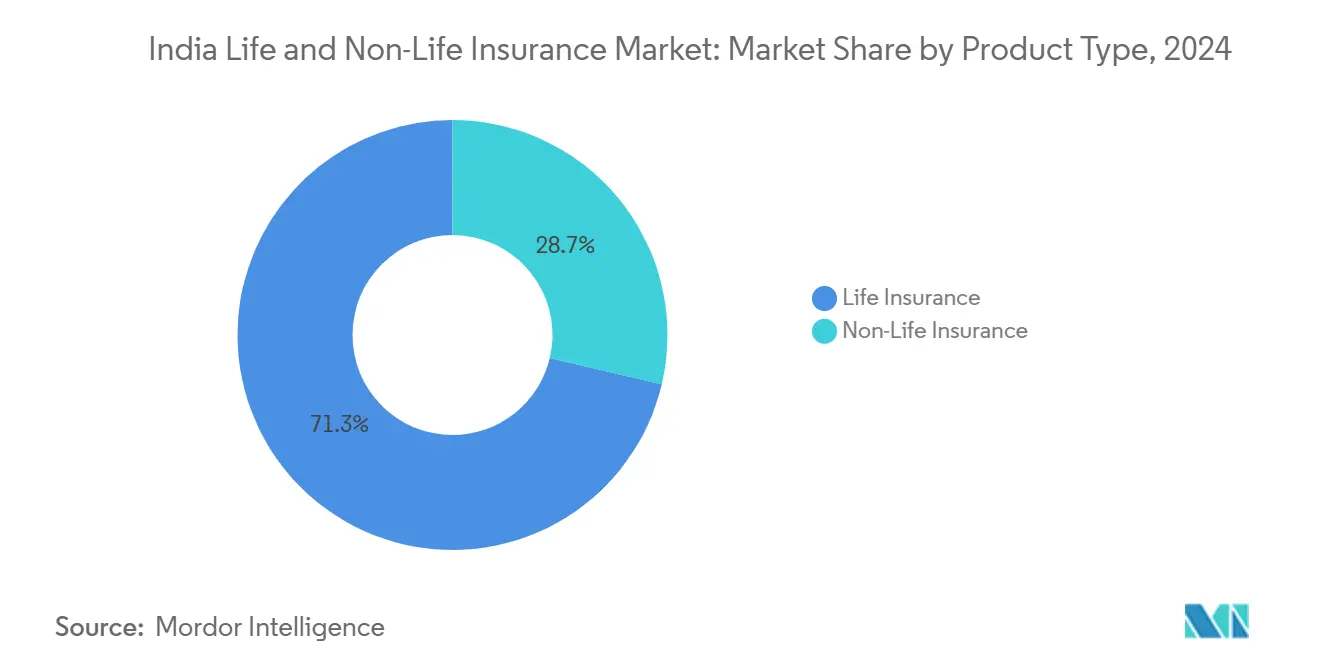

Рынок страхования жизни и общего страхования Индии оценивается в 145,80 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 214,20 млрд долларов США в 2030 году, отражая среднегодовой темп роста 8,00% за этот период. Рынки страхования жизни и общего страхования Индии опережают все страны G20, поддерживаемые устойчивым экономическим ростом, растущим средним классом и дальновидными реформами Органа по регулированию и развитию страхования Индии (IRDAI). Амбициозная инициатива IRDAI "Страхование для всех к 2047 году", подчеркивающая цифровую инфраструктуру и адаптируемые регулятивные рамки, дополнительно поддерживает эту восходящую тенденцию. В 2024 году страхование жизни занимает доминирующую долю рынка 71,1%, однако общее страхование быстро набирает обороты. Этот всплеск обусловлен повышенным осознанием важности здоровья, обязательным автомобильным страхованием и растущим аппетитом к специализированным продуктам, адресующим климатические и киберриски. Одновременно стремительный рост цифровых каналов распределения революционизирует отрасль, повышая доступность, снижая затраты на привлечение клиентов и привлекая более молодую, технически подкованную демографию.

Ключевые выводы отчета

- По типу продукта страхование жизни занимало 71,3% доли рынка страхования жизни и общего страхования Индии в 2024 году, в то время как премии по общему страхованию прогнозируется расширить со среднегодовым темпом роста 10,84% до 2030 года.

- По каналу распределения индивидуальные агентства доминировали с долей 33,5% в 2024 году, тогда как прямые цифровые платформы продвигаются со среднегодовым темпом роста 22,95% до 2030 года.

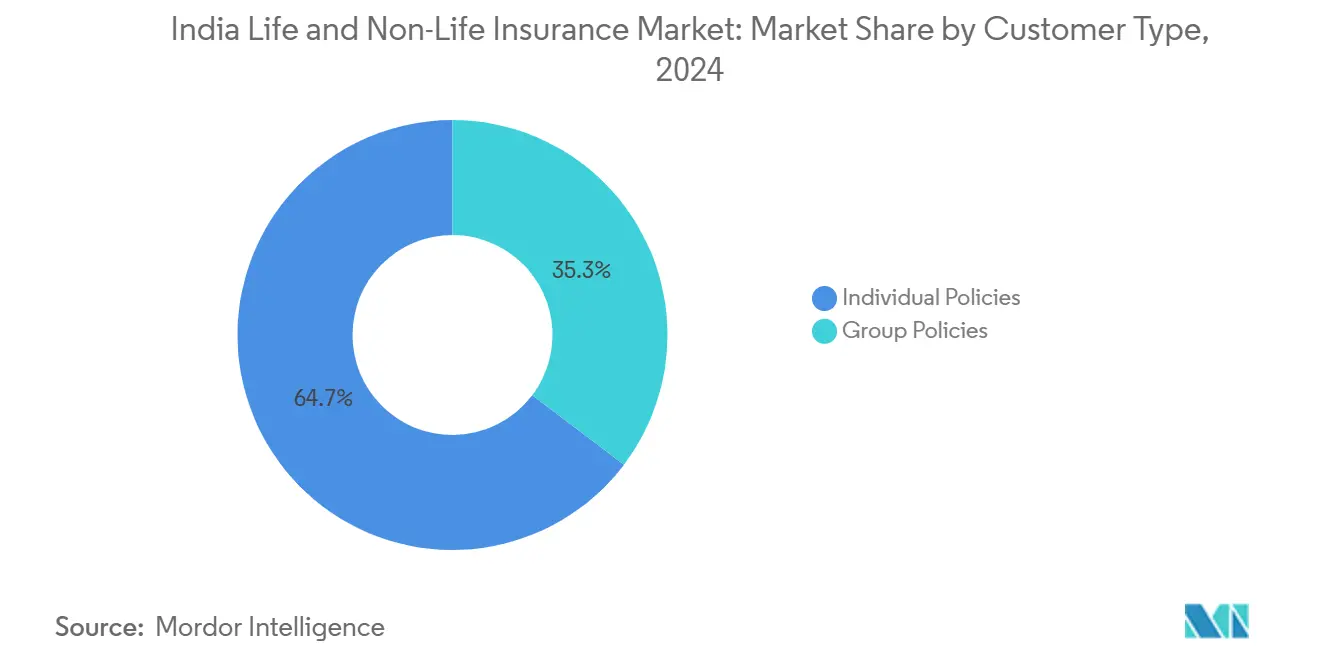

- По типу клиента индивидуальные полисы составляли 64,7% размера рынка страхования жизни и общего страхования Индии в 2024 году, в то время как групповые полисы зафиксировали наивысший прогнозируемый среднегодовой темп роста 12,36% до 2030 года.

- По регионам Западная Индия лидировала с долей рынка 31,3% в 2024 году, однако Южная Индия прогнозируется показать среднегодовой темп роста 11,23% между 2025 и 2030 годами.

Тенденции и инсайты рынка страхования жизни и общего страхования Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост населения среднего класса и уровня доходов | +2.1% | Города уровня 1 и 2 по всей стране | Долгосрочно (≥ 4 лет) |

| Государственные схемы и кампании IRDAI | +1.8% | Сельская и полугородская Индия | Среднесрочно (2-4 года) |

| Цифровая трансформация и встроенное страхование | +1.5% | Городские центры, расширяющиеся в сельские районы | Среднесрочно (2-4 года) |

| Налоговые льготы и регулятивные реформы | +1.2% | Общенациональные | Краткосрочно (≤ 2 года) |

| Рост осознания важности здоровья после COVID | +1.0% | Городская концентрация | Среднесрочно (2-4 года) |

| Коммерческое переценивание, связанное с климатом | +0.8% | Прибрежные штаты | Долгосрочно (≥ 4 лет) |

| Обязательное страхование ответственности третьих лиц и рост электромобилей | +0.6% | Общенациональные | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост населения среднего класса и уровня доходов

Растущий средний класс Индии и повышение доходов подпитывают рынки страхования жизни и общего страхования страны. По мере того как домохозяйства поднимаются до уровня среднего дохода, наблюдается заметный рост спроса на комплексное покрытие, особенно в сфере медицинского и автомобильного страхования[1]Swiss Re Institute, "World Insurance: Global Insurance Markets in 2025," swissre.com. Этот повышенный спрос, в сочетании с улучшенной доступностью, привел к заметному снижению показателей прекращения действия полисов. Хотя владение страховыми полисами отстает в городах уровня 2 и 3 по сравнению с мегаполисами, ускоряющееся проникновение в эти регионы сигнализирует о огромной возможности роста. С увеличением располагаемых доходов семьи теперь тяготеют к полисам страхования жизни с более высокими страховыми суммами, повышая маржинальность страховщиков. Одновременно повышенная финансовая осведомленность стимулирует принятие семейных групповых планов медицинского страхования и дополнений критических заболеваний, поддерживая сегмент общего страхования. Вместе эта динамика обеспечивает последовательный рост премий и стабилизирует результаты по претензиям по всей отрасли.

Государственные схемы и кампании под руководством IRDAI

Государственные схемы и инициативы под руководством IRDAI играют ключевую роль в продвижении роста рынка страхования жизни и общего страхования Индии. Программы, такие как Pradhan Mantri Fasal Bima Yojana, Bima Trinity (Bima Sugam, Bima Vistaar, Bima Vahak) и Ayushman Bharat, расширяют доступ к страхованию в сельских районах, упрощают продукты и способствуют цифровому принятию[2]IRDAI, "Bima Trinity Framework," irdai.gov.in. Эти усилия привлекают ранее незастрахованное население в формальную страховую систему, стимулируя рост премий в сегментах сельскохозяйственного, медицинского и микрострахования жизни, и позволяют развитие комплексных вариантов покрытия. В то же время расширенные регулятивные песочницы позволяют страховщикам тестировать инновационные предложения, такие как параметрическое, основанное на использовании и пакетное страхование, особенно в недостаточно обслуживаемых регионах. В среднесрочной перспективе эти инициативы ожидается увеличат приток капитала в сектор и сократят разрыв в защите по всей стране.

Цифровая трансформация и встроенное страхование

Рынки страхования жизни и общего страхования Индии переживают устойчивый рост, движимый цифровой трансформацией и появлением встроенного страхования. Всплеск в использовании мобильных устройств, быстрое принятие UPI и рост агрегаторных платформ подтолкнули онлайн-продажи страховых услуг к замечательному среднегодовому темпу роста 22,92%. Сотрудничество, такое как интеграция PhonePe с Bima Sugam, в сочетании с андеррайтингом на основе ИИ и автоматизированными претензиями, улучшает пользовательский опыт и резко снижает операционные расходы. Продукты встроенного страхования - такие как автомобильное, туристическое и страхование устройств - безупречно предлагаются в точке продажи, приводя к последовательным поступлениям микропремий. В сельских районах "физитальный" подход - объединяющий цифровые инструменты с личной верификацией - способствует доверию и смягчает риски неправильных продаж. Кроме того, растущие союзы между страховщиками, финтех-компаниями, платформами электронной коммерции и производителями оригинального оборудования (OEM) не только расширяют каналы распределения, но и открывают новые возможности для кросс-продаж.

Налоговые льготы и регулятивные реформы ускоряют рост страхового рынка в Индии

На страховом рынке Индии налоговые льготы и регулятивные реформы стимулируют краткосрочный рост премий, делая покрытие более доступным и облегчая вход для страховщиков. Вычеты по разделу 80C для страхования жизни и разделу 80D для медицинских полисов эффективно снижают стоимость покрытия. Это побуждает частных лиц искать более высокую защиту и мотивирует работодателей предлагать групповое страхование. Со стороны предложения принципиально основанная песочница IRDAI, упрощенное лицензирование через Законопроект о внесении изменений в страховые законы 2024 и предлагаемое снятие 100% лимита на прямые иностранные инвестиции облегчили регулятивные бремена и привлекли новый капитал. Эти изменения дают страховщикам возможность внедрять инновационные продукты с большей эффективностью и экономической эффективностью. Вместе эти достижения расширяют охват рынка, усиливают конкуренцию, стимулируют инновации продуктов и укрепляют финансовую устойчивость сектора, значительно подпитывая рост рынков страхования жизни и общего страхования в Индии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Низкое проникновение и плотность страхования | -2.3% | Сельские и восточные штаты | Долгосрочно (≥ 4 лет) |

| Конкуренция на основе цен, сжимающая коэффициенты | -1.8% | Автомобильное и медицинское страхование по всей стране | Среднесрочно (2-4 года) |

| Ограниченный охват сельских районов и сложные продукты | -1.5% | Северо-восток и внутренние районы | Долгосрочно (≥ 4 лет) |

| Давление ценообразования и конкуренции | -1.2% | Городские товарные линии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкое проникновение и плотность страхования

Рынки страхования жизни и общего страхования Индии борются с проблемами, проистекающими из низкого проникновения и плотности. Уровни покрытия отстают от мировых средних, подвержены влиянию таких факторов, как ограниченная финансовая грамотность, конкуренция с альтернативными сбережениями и проблемы доступности, особенно в сельских районах. Покупатели впервые часто находят сложную формулировку полисов пугающей, а наложение НДС на премии медицинского страхования дополнительно напрягает семьи со средним доходом. Хотя цифровое распределение достигло успехов, скудное присутствие страховых агентов за пределами крупных городов ограничивает охват. Более того, культурная склонность к материальным активам над защитой от рисков осложняет принятие. Эти взаимосвязанные проблемы не только препятствуют росту премий, но и расширяют разрыв в защите.

Давление на маржинальность от ценовой конкуренции в автомобильном и медицинском страховании

На страховом рынке Индии как сегменты страхования жизни, так и общего страхования сталкиваются с проблемами. Ценово-ориентированная конкуренция, особенно в автомобильном и медицинском страховании, сдерживает рост и стабильность. Страховщики, в попытке привлечь клиентов, прибегли к агрессивным скидкам. Эта стратегия ужесточила комбинированные коэффициенты. В ответ перестраховщики выступают за более высокое ценообразование, особенно поскольку претензии и медицинские расходы растут. Переход к свободному ценообразованию привел к значительным сокращениям премий, угрожая прибыльности. Более того, сильная зависимость от каналов банкострахования эскалировала затраты на привлечение. Это привлекло внимание регуляторов, при этом IRDAI размышляет о лимитах доходов для сдерживания потенциальных неправильных продаж. Хотя страховщики исследуют услуги с добавленной стоимостью и ценообразование на основе телематики для дифференциации, они все еще сталкиваются с давлением на маржинальность, приводящим к краткосрочной волатильности прибылей.

Сегментный анализ

По типу продукта: Расходящиеся траектории роста

Страхование жизни составляло 71,3% доли рынка страхования жизни и общего страхования Индии в 2024 году, поддерживаемое устоявшимися агентскими сетями и налоговыми льготами. Однако премии общего страхования установлены расти быстрее со среднегодовым темпом роста 10,84% до 2030 года по мере расширения медицинских и коммерческих линий. Размер рынка страхования жизни и общего страхования Индии для общего страхования ожидается почти удвоить, подпитываемый встроенными предложениями и покрытиями, связанными с климатом. Частные страховщики завоевывают долю в обоих сегментах через инновации продуктов и связи банкострахования, бросая вызов доминирующему государственному страховщику жизни. Комплексное лицензирование, когда станет операционным, позволит многолинейные продукты, которые сочетают сбережения и защиту, изменяя формат конкуренции.

Усиливающаяся конкуренция уже привела страховщиков жизни к экспериментам с упрощенными срочными планами и предложениями единой премии, адаптированными к миллениалам. Наоборот, игроки общего страхования совершенствуют параметрические решения для рисков наводнений и циклонов и расширяют медицинские доплаты для пожилых граждан. Устойчивая регулятивная поддержка, более высокие пороги платежеспособности и лучший доступ к капиталу поддерживают устойчивость сегмента.

По каналу распределения: Восхождение цифровых каналов

Индивидуальные агенты контролировали 33,5% премий в 2024 году; однако прямые цифровые платформы прогнозируются зарегистрировать среднегодовой темп роста 22,95%, бросая вызов традиционным посредникам. Усиленное проникновение UPI, e-KYC и агрегаторные порталы упростили потоки покупки и обновления полисов, повышая цифровую долю рынка страхования жизни и общего страхования Индии. Банкострахование, хотя и значительное, сталкивается с регулятивным контролем структур комиссий, побуждая банки и страховщиков инвестировать в модели открытой архитектуры и на основе комиссий. Брокеры и корпоративные агенты остаются критически важными для сложных коммерческих рисков, хотя онлайн-консультационные инструменты набирают популярность в городских центрах.

Сеть Bima Vahak дает женщинам в сельских районах возможность распространять микрострахование, преодолевая разрывы последней мили и повышая доверие. Гибридные модели, сочетающие видео KYC, обслуживание на пороге дома и отслеживание претензий с поддержкой ИИ, появляются как экономически эффективные, масштабируемые решения.

По типу клиента: Импульс группового покрытия

Индивидуальные полисы все еще представляли 64,7% доли рынка страхования жизни и общего страхования Индии в 2024 году, однако групповые покрытия расширяются со среднегодовым темпом роста 12,36%, поскольку работодатели расширяют медицинские и срочные льготы для привлечения талантов. Регулятивные подталкивания, требующие группового медицинского обслуживания для крупных работодателей, и налоговые льготы поощряют принятие. Страховщики выигрывают от более низких затрат на привлечение и улучшенной устойчивости в рамках групповых моделей, хотя всплески претензий могут представлять проблемы прибыльности. Для частных лиц кастомизированные райдеры, гибкие премии и ценообразование, основанное на телематике, открывают новые рыночные ниши, особенно среди работников гиг-экономики.

Цифровые кошельки и встроенные финансовые платформы объединяют микропокрытия с платежами, повышая проникновение в недостаточно обслуживаемых когортах, позволяя страховщикам диверсифицировать пулы рисков.

Географический анализ

Западная Индия продолжает доминировать, поставляя 31,4% общих премий в 2024 году на фоне концентрированной корпоративной активности в Мумбаи, Пуне и Ахмедабаде. Плотная банковская сеть региона и передовая цифровая инфраструктура способствуют кросс-продажам и ускоряют цифровую обработку претензий. Климатическая уязвимость в Гуджарате и Махараштре стимулирует принятие покрытий катастроф и решений корпоративных рисков, в то время как IT-коридор Пуны стимулирует спрос на киберстрахование.

Среднегодовой темп роста Южной Индии 11,22%[3]Staff Writer, "Cyber Insurance in Asia," insurancebusinessmag.com отражает устойчивые IT-услуги, сильные системы здравоохранения и политическую поддержку стартапов. Бангалор и Хайдарабад катализируют спрос на кибер-, льготы сотрудников и покрытия директоров и должностных лиц, в то время как автомобильный коридор Ченнаи поддерживает автомобильные линии. Развертывания цифровых услуг на уровне штатов и высокая грамотность упрощают принятие продуктов, укрепляя южный вектор роста рынка страхования жизни и общего страхования Индии.

Расширяющийся рынок здравоохранения Северной Индии предвещает хорошее проникновение медицинского покрытия. Регулятивное влияние Дели NCR и процветающая потребительская база стимулируют принятие срочного страхования жизни и розничного медицинского обслуживания, тогда как Уттар-Прадеш и Бихар остаются недостаточно проникнутыми, но выигрывают от расширения Ayushman Bharat. Восток и северо-восток, хотя и меньшие, черпают силу из сельскохозяйственных покрытий PMFBY и поддерживаемых государством схем микрострахования, предлагая страховщикам контрциклический рост во время сельскохозяйственных циклов.

Конкурентный ландшафт

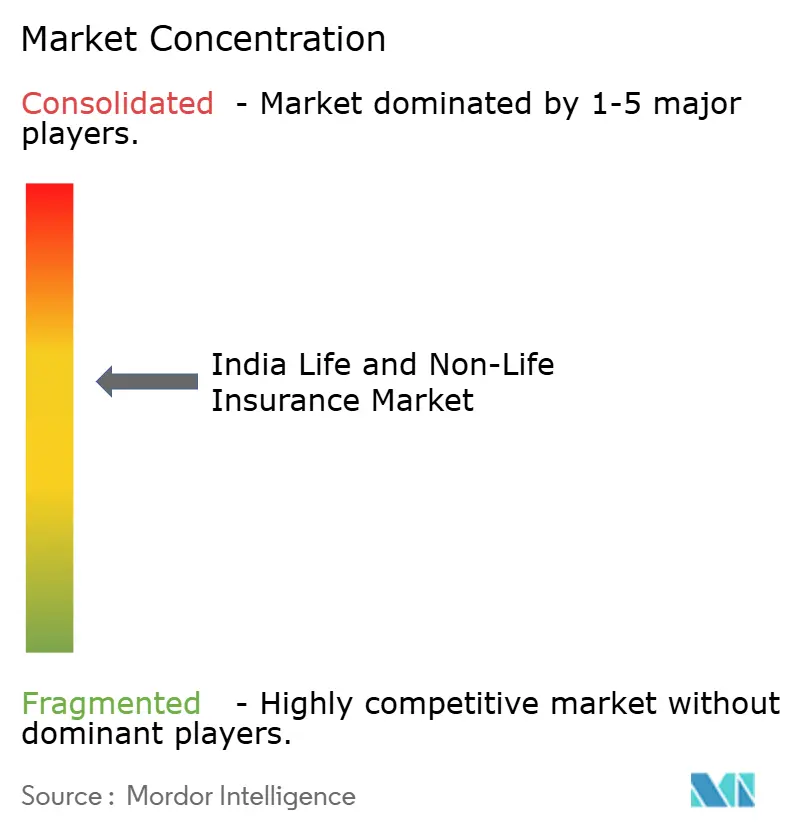

Концентрация рынка умеренная. Life Insurance Corporation остается крупнейшим игроком, но частные страховщики жизни и общего страхования быстро выросли через банкострахование, цифровые и встроенные партнерства. Иностранное участие установлено возрасти, поскольку Союзный бюджет 2025 поднимает лимиты прямых иностранных инвестиций до 100%, позволяя переходы к полной собственности и вероятно ускоряя консолидацию. Принятие ИИ, блокчейна и облачных технологий поддерживает андеррайтинг, автоматизацию претензий и обнаружение мошенничества, создавая преимущества эффективности для цифрово зрелых конкурентов.

Частные многолинейные страховщики сосредотачиваются на инновациях продуктов, таких как параметрические покрытия наводнений и автомобильное страхование "плати по мере езды", чтобы захватить нишевый спрос. Участники insurtech выравниваются с платформами электронной коммерции, мобильности и здравоохранения для распространения политик размера пакетика по низкой цене. Развивающийся регулятивный фокус на защите клиентов, нормах расходов и управлении усиливает контроль, благоприятствуя хорошо капитализированным субъектам с сильными культурами соответствия. В целом стратегические повороты сосредоточены на омниканальном охвате, клиентоцентричном дизайне и ценообразовании на основе рисков.

Лидеры отрасли страхования жизни и общего страхования Индии

-

Life Insurance Corporation of India

-

General Insurance Corporation of India (GIC)

-

SBI Life Insurance Company Limited

-

ICICI Prudential Life Insurance Company Limited

-

New India Assurance Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Allianz SE согласилась продать свои 26% доли в Bajaj Allianz General и Bajaj Allianz Life компании Bajaj Finserv за 2,6 млрд евро (2,8 млрд долларов США), сигнализируя о предпочтении иностранных инвесторов полного контроля при новом режиме прямых иностранных инвестиций

- Февраль 2025: IRDAI официально запустил Bima Trinity-Bima Sugam, Bima Vistaar и Bima Vahak-для ускорения универсального покрытия к 2047 году

- Февраль 2025: Союзный бюджет 2025 объявил 100% лимит прямых иностранных инвестиций для страховщиков, снимая ранее установленные лимиты и поощряя притоки свежего капитала.

- Декабрь 2024: Правительство продлило схемы страхования урожая до 2025-26 и выделило 824,77 крор рупий (9,9 млн долларов США) на технологические обновления

Сфера отчета по рынку страхования жизни и общего страхования Индии

Страхование жизни предоставляет пособие в случае смерти назначенному бенефициару при кончине держателя полиса. Наоборот, общее страхование охватывает полисы, которые смягчают риски, не связанные со смертью. По существу, страхование жизни функционирует как финансовая защита от экономического воздействия преждевременной смерти. Рынок страхования жизни и общего страхования в Индии сегментирован по типу страхования и каналу распределения. По типу страхования рынок сегментирован на страхование жизни и общее страхование. По каналу распределения рынок сегментирован на прямой, брокеры, банки и другие каналы распределения. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Страхование эндаумент | Срочное страхование жизни |

| Пожизненное страхование | |

| Юнит-линк страхование | |

| Групповое страхование жизни | |

| Общее страхование | Автомобильное |

| Медицинское | |

| Пожарное и техническое | |

| Морское и грузовое | |

| Сельскохозяйственное и сельское | |

| Разное специализированное (кибер, ответственность, туристическое, несчастные случаи) |

| Индивидуальное агентство |

| Банкострахование |

| Прямое (цифровое и встроенное) |

| Брокеры и корпоративные агенты |

| Индивидуальные полисы |

| Групповые полисы |

| Северная Индия |

| Западная Индия |

| Южная Индия |

| Восточная и Северо-Восточная Индия |

| Страхование жизни | Страхование эндаумент | Срочное страхование жизни |

| Пожизненное страхование | ||

| Юнит-линк страхование | ||

| Групповое страхование жизни | ||

| Общее страхование | Автомобильное | |

| Медицинское | ||

| Пожарное и техническое | ||

| Морское и грузовое | ||

| Сельскохозяйственное и сельское | ||

| Разное специализированное (кибер, ответственность, туристическое, несчастные случаи) | ||

| По каналу распределения | Индивидуальное агентство | |

| Банкострахование | ||

| Прямое (цифровое и встроенное) | ||

| Брокеры и корпоративные агенты | ||

| По типу клиента | Индивидуальные полисы | |

| Групповые полисы | ||

| По регионам | Северная Индия | |

| Западная Индия | ||

| Южная Индия | ||

| Восточная и Северо-Восточная Индия | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и общего страхования Индии?

Рынок стоит 145,80 млрд долларов США в 2025 году и прогнозируется достичь 214,20 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рамках общего страхования?

Медицинское страхование продвигается со среднегодовым темпом роста 17,32% с 2025 по 2030 год на фоне растущего осознания важности здоровья и новых руководящих принципов IRDAI.

Как быстро расширяются цифровые каналы?

Прямые цифровые платформы регистрируют среднегодовой темп роста 22,92%, завоевывая долю от традиционных агентских и банкостраховых моделей.

Какое влияние окажут 100% прямые иностранные инвестиции на сектор?

Полная иностранная собственность ожидается привлечь свежий капитал, обеспечить глобальные лучшие практики и ускорить консолидацию среди частных страховщиков.

Последнее обновление страницы: