Размер и доля рынка блокчейн в здравоохранении

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

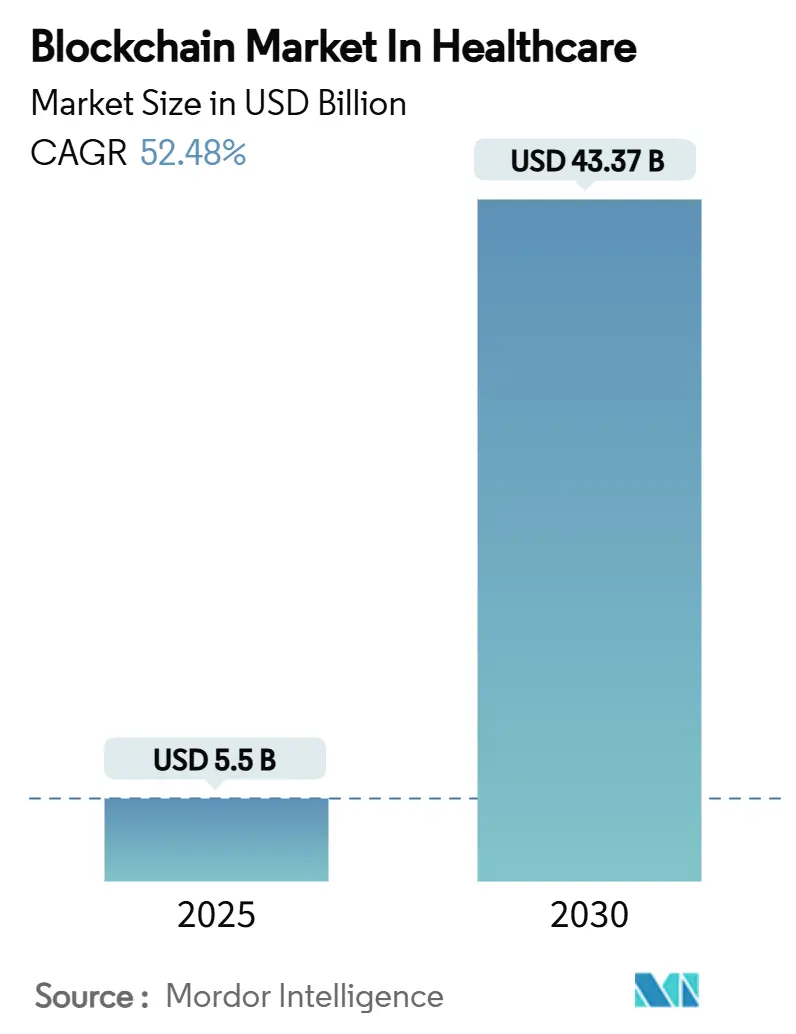

| Размер Рынка (2025) | 5.5 Миллиардов долларов США |

| Размер Рынка (2030) | 43.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 52.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка блокчейн в здравоохранении от Mordor Intelligence

Ожидается, что рынок блокчейн в индустрии здравоохранения вырастет с 5,5 млрд долларов США в 2025 году до 43,37 млрд долларов США к 2030 году со среднегодовым темпом роста 52,48% в прогнозируемом периоде (2025-2030).

Этот всплеск связан с законами о сериализации Северной Америки и Европы, растущими затратами на кибератаки, которые в среднем составляют 10,93 млн долларов США за инцидент, и требованиями плательщиков по сокращению дублирующих претензий. Неизменяемые реестры все чаще служат основой для автоматизации соблюдения нормативных требований, в то время как урегулирование претензий посредством смарт-контрактов снижает административные расходы, а протоколы федеративного обучения открывают новые доходы от монетизации данных как для поставщиков услуг, так и для пациентов. Директора по информационным технологиям рассматривают блокчейн как инфраструктуру, а не пилотную технологию, перенаправляя бюджеты на разрешенные и консорциумные архитектуры, которые соответствуют требованиям HIPAA, GDPR и TEFCA. В результате рынок блокчейн в здравоохранении переходит от концептуальных проектов к корпоративным производственным развертываниям в области обмена клиническими данными, цепочек поставок лекарственных средств и токенизированных рынков медицинских данных.

Ключевые выводы отчета

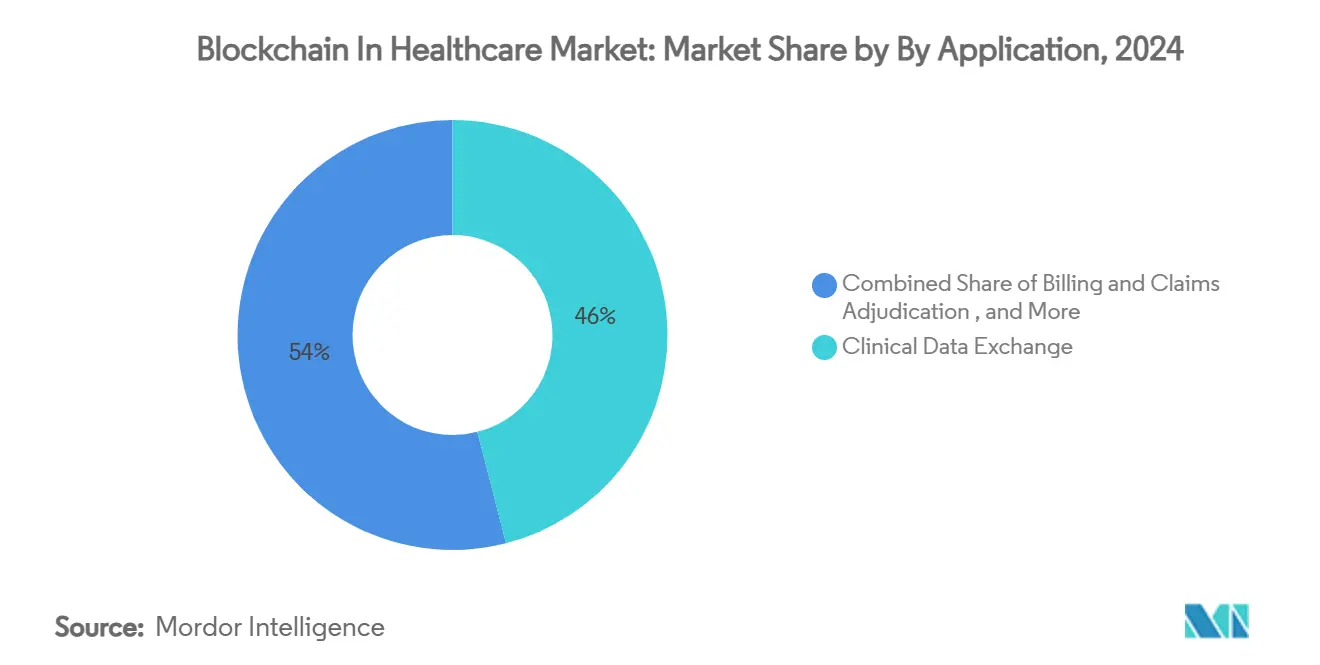

- По применению обмен клиническими данными лидировал с 46% доли рынка блокчейн в здравоохранении в 2024 году, в то время как клинические исследования и управление согласием находятся на пути к 74% среднегодовому темпу роста до 2030 года.

- По конечным пользователям поставщики услуг занимали 54% доли рынка блокчейн в здравоохранении в 2024 году; пациенты и брокеры медицинских данных показывают самый быстрый 81% среднегодовой темп роста в период 2025-2030 годов.

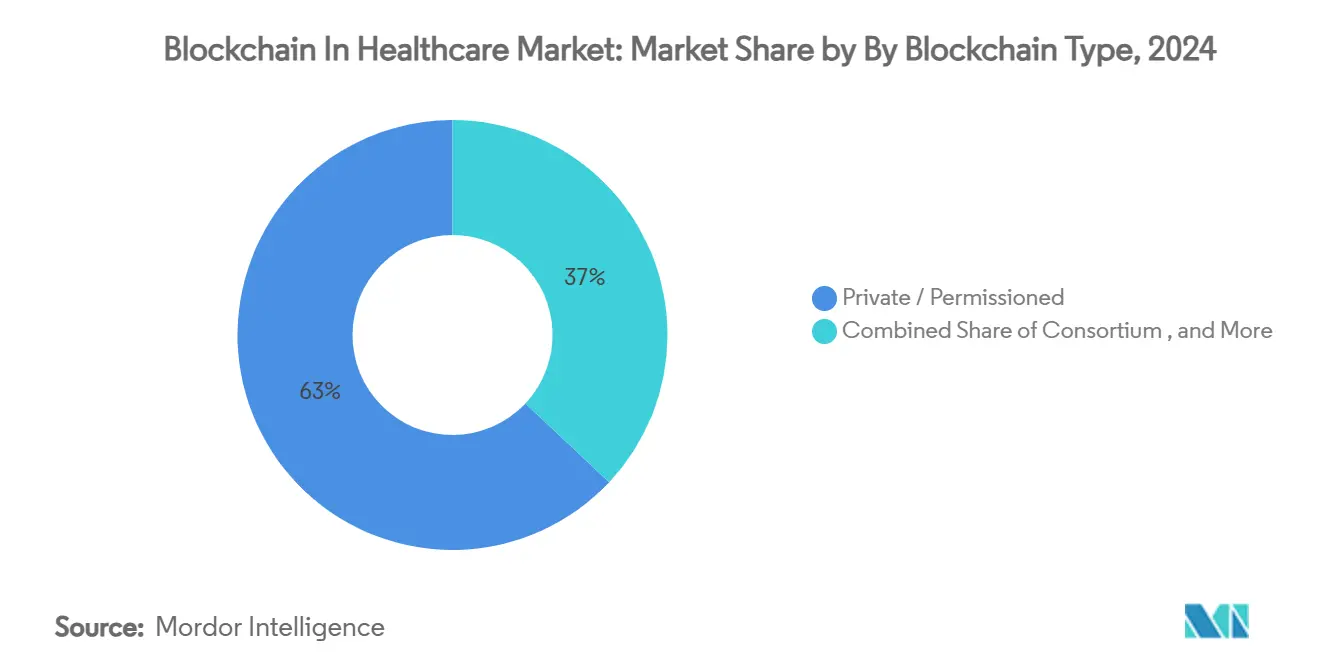

- По типу блокчейн частные/разрешенные сети контролировали 63% размера рынка блокчейн в здравоохранении в 2024 году, тогда как консорциумные модели будут развиваться со среднегодовым темпом роста 69% в прогнозируемом периоде.

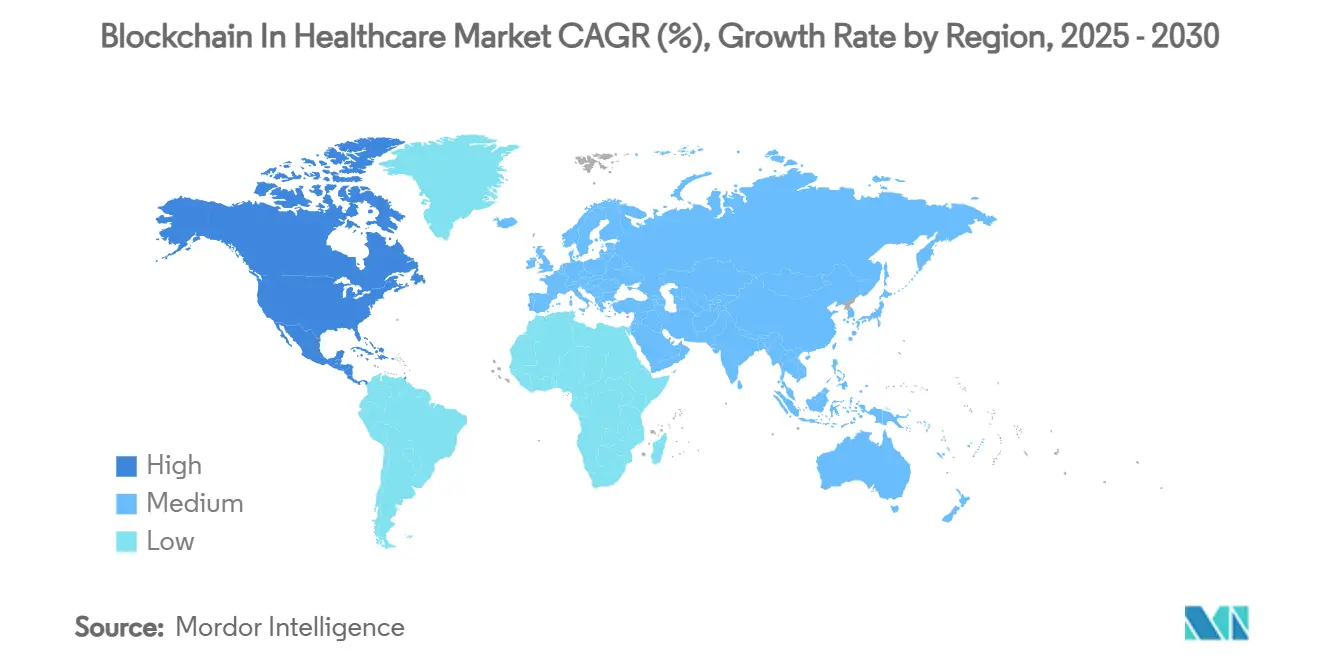

- По географии Северная Америка составляла 41,5% доли рынка блокчейн в здравоохранении в 2024 году, однако Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 63,4% до 2030 года.

Глобальные тенденции и аналитика рынка блокчейн в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие затраты на кибератаки подталкивают бюджеты директоров по ИТ к блокчейн-безопасности | +8.20% | Глобально, наиболее сильно в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Крайние сроки сериализации DSCSA и FMD в США и ЕС требуют сквозной отслеживаемости лекарств | +12.50% | Северная Америка и ЕС, распространяясь на АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Давление плательщиков на сокращение дублирующих претензий стимулирует урегулирование посредством смарт-контрактов | +6.80% | Северная Америка, раннее принятие в ЕС | Среднесрочная перспектива (2-4 года) |

| Растущие проекты интероперабельности EHR ускоряют спрос | +9.30% | Глобально, во главе с TEFCA в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие затраты на кибератаки подталкивают бюджеты директоров по ИТ к блокчейн-безопасности

Утечки данных в здравоохранении скомпрометировали более 500 миллионов записей с 2020 года, а средние затраты на инциденты достигли 10,93 млн долларов США в 2024 году. Атака на Change Healthcare в феврале 2024 года, которая остановила претензии на 22 миллиона долларов США в день и спровоцировала выкуп в размере 22 миллионов долларов США в биткойнах, подчеркнула уязвимости централизованных систем. Распределенные реестры подходят для архитектур нулевого доверия, предлагая защищенные от вмешательства аудиторские следы, происхождение данных и многосторонню верификацию, которые удовлетворяют добровольным целям кибербезопасности Министерства здравоохранения и социальных служб. Поскольку страховщики ужесточают критерии андеррайтинга, а регуляторы выделяют блокчейн для обеспечения критической целостности данных, директора по ИТ теперь бюджетируют блокчейн как основные расходы на кибербезопасность, а не как затраты инновационного центра. Этот сдвиг ускоряет полномасштабное развертывание сетей в системах поставщиков услуг и клиринговых центрах плательщиков

Крайние сроки сериализации DSCSA и FMD в США и ЕС требуют сквозной отслеживаемости лекарств

Расширенные требования Закона о безопасности цепочки поставок лекарственных средств, продленные, но твердые до 2026 года, сжимают окна реализации для сериализованных транзакций. Пилотный проект FDA с IBM, KPMG, Merck и Walmart обеспечил 100% отслеживаемость по сравнению с 73% при использовании устаревших инструментов, доказав эффективность блокчейна. Европейская директива о фальсифицированных лекарственных средствах оказывает параллельное давление, поскольку сериализованные национальные коды лекарств требуют непрерывной аудитируемости. Торговые партнеры, не имеющие электронных соединений, рискуют быть исключенными из цепочки поставок, что подталкивает фармацевтических дистрибьюторов к принятию разрешенных реестров, которые объединяют стандарты GS1 EPCIS со смарт-контрактами. Регулятивная ясность в отношении электронных родословных, следовательно, переводит блокчейн из возможности выбора в операционную необходимость.

Давление плательщиков на сокращение дублирующих претензий стимулирует урегулирование посредством смарт-контрактов

Дублирующие и ошибочные претензии потребляют 8-12% расходов американских плательщиков и увеличивают административные расходы на 68 млрд долларов США ежегодно. Логика смарт-контрактов может проверять претензии за секунды против баз данных нескольких плательщиков, сокращая временные окна обработки с дней до почти реального времени при шифровании защищенной медицинской информации. Блокчейн-сотрудничество Anthem с IBM показывает сокращение потоков предварительной авторизации с 14 до 3 дней и модели обнаружения мошенничества, обнаруживающие завышение кодировки в течение минут. В сочетании с ИИ распределенные реестры анализируют модели выставления счетов и автоматизируют многоподписной консенсус между пациентами, поставщиками услуг и плательщиками. Эта связь превращает развертывания блокчейна в прямые механизмы экономии затрат и поддерживающие инструменты снижения мошенничества

Растущие проекты интероперабельности EHR ускоряют спрос

Доверенная платформа обмена и общее соглашение устанавливают национальные ограждения для безопасного, пациентоцентричного обмена данными стоимостью около 77,8 млрд долларов США в выгодах. Опора TEFCA на стандартизированные API пересекается с криптографическим доказательством целостности данных блокчейна и детальным управлением доступом. Система здравоохранения Эстонии, работающая с общенациональными блокчейн-медицинскими записями с 2018 года, работает с 99,9% времени безотказной работы и демонстрирует реальную масштабируемость. Американские системы здравоохранения теперь должны проверять подлинность записей и регистрировать события доступа для соответствия QHIN, продвигая консорциумные цепи в производство. Больницы, следовательно, рассматривают блокчейн не просто как хранилище, но как наложение интероперабельности, незаменимое для соответствия TEFCA.[3]Merck, "Results of FDA Blockchain Pilot for Drug Traceability," merck.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на миграцию из устаревших HIS ограничивают краткосрочные развертывания | -4.70% | Глобально, остро в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Фрагментированные глобальные регулирования медицинских данных осложняют трансграничные цепи | -3.20% | Глобально, особенно трансферы ЕС-США | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на миграцию из устаревших HIS ограничивают краткосрочные развертывания

Крупные больничные системы тратят 15-25 млн долларов США на миграцию основных HIS и еще 5-8 млн долларов США на готовое к блокчейну промежуточное ПО и повышение квалификации персонала. Устаревшие стеки EHR, развернутые более десяти лет назад, лишены современных API-слоев, требуя пользовательских коннекторов или полной замены системы - бюджетного напряжения для общественных больниц. Поддержание защит HIPAA во время перехода повышает правовые и страховые обязательства, которые советы директоров неохотно принимают. Утечка данных Change Healthcare прояснила риски бездействия, но его счет восстановления в размере 2,3 млрд долларов США также подчеркнул капитальное бремя замены технологий. Следовательно, многие поставщики планируют принятие блокчейна поэтапными пилотами, привязанными к более широким циклам обновления EHR, смягчая краткосрочное принятие [1]Holland & Knight, "Aftermath of the Change Healthcare Cyberattack," hklaw.com

Фрагментированные глобальные регулирования медицинских данных осложняют трансграничные цепи

Право на удаление GDPR, Закон о безопасности данных Китая и предстоящие индийские правила конфиденциальности налагают требования локализации данных или изменяемости, которые конфликтуют с неизменяемой природой блокчейна. Группы здравоохранения, работающие за границами, таким образом поддерживают отдельные кластеры узлов со специфическими для юрисдикции накладками конфиденциальности, добавляя сложность и затраты. Отсутствие соглашений о взаимном признании далее ограничивает ценность глобальных пулов медицинских данных, даже когда трансграничные клинические испытания и медицинский туризм требуют беспрепятственного обмена. Предприятия теперь наслаивают доказательства с нулевым разглашением и техники хеширования для соблюдения требований, но управленческие накладные расходы замедляют расширение многорегиональных сетей и снижают проникновение рынка блокчейн в здравоохранении за пределами развертываний в одной стране.[2]PubMed Central, "Cross-Border Data Regulations and Blockchain Challenges," pubmed.ncbi.nlm.nih.gov

Сегментный анализ

По применению: обмен клиническими данными доминирует, в то время как управление согласием стремительно растет

Обмен клиническими данными обеспечил 46% доли рынка блокчейн в здравоохранении в 2024 году, поддерживаемый мандатами TEFCA, которые делают проверяемый обмен информацией основной обязанностью поставщика. Сегмент выигрывает от зрелых интеграций HL7-FHIR и безопасных рабочих процессов совместного использования и запросов, которые минимизируют дублирование записей. Выставление счетов и урегулирование претензий следует за этим, поскольку страховщики внедряют смарт-контракты для сокращения дублирующих платежей на 68 млрд долларов США. И наоборот, клинические испытания и управление согласием являются лидером роста со среднегодовым темпом роста 74% до 2030 года, поскольку спонсоры требуют неизменяемых журналов согласия и децентрализованного набора. Фармацевтические фирмы сообщают о 40% более коротких окнах набора после перехода на проверенные блокчейном разрешения. Решения цепочки поставок и происхождения, связанные с соблюдением DSCSA, завершают стек, обеспечивая видимость сериализованных лекарств вплоть до уровня единицы. Размер рынка блокчейн в здравоохранении для приложений, обслуживающих пациентоцентричные сети согласия, прогнозируется расширяться на 74% ежегодно до 2030 года, изменяя экономику испытаний и вовлечение пациентов.

Конвергенция ИИ с динамическим интеллектуальным согласием позволяет пациентам предоставлять ограниченные по времени или основанные на условиях права на данные, которые автоматически истекают, встраивая конфиденциальность в дизайн. Автоматизированные роялти-фреймворки платят участникам, когда их данные приводят к инсайтам испытаний, в то время как доказательства с нулевым разглашением сохраняют анонимность. Больницы тем самым переходят от пассивных хранителей записей к активным брокерам данных, а венчурное финансирование все больше течет в платформы, которые операционализируют концепции владения пациентов в масштабе. Регулятивное одобрение FDA для доказательств распределенных испытаний далее продвигает принятие, превращая управление согласием в краеугольный камень для децентрализованных исследовательских сетей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: поставщики услуг лидируют, в то время как брокеры пациентских данных ускоряются

Поставщики услуг составляли 54% доли рынка блокчейн в здравоохранении в 2024 году, поскольку они несут ответственность за соблюдение HIPAA и генерируют первичные потоки клинических данных. Сети позволяют поставщикам согласовывать разрозненные EHR, доказывать происхождение данных и питать аналитические движки без центральных уязвимостей. Плательщики и менеджеры фармацевтических льгот используют разрешенные реестры для аутентификации претензий и снижения мошенничества, реализуя 30-40% административной экономии. Пациенты и брокеры медицинских данных, однако, показывают самый высокий среднегодовой темп роста 81%, достигая критической массы на основанных на токенах маркетплейсах, где люди монетизируют анонимные записи. Этот сдвиг переопределяет нормы владения данными и формирует новые пулы доходов для пациентских сообществ.

Платформы, такие как Patientory и MedRec, встраивают суверенную идентичность, предоставляя людям детальный контроль над совместным использованием записей и финансовыми доходами. Поставщики, в свою очередь, партнерствуют с этими сетями для улучшения качества продольных данных и удержания пациентов. Токен-стимулы и прозрачное управление стимулируют вовлечение, в то время как безопасные кошельки обеспечивают портативность записей между поставщиками. Фармацевтические фирмы, получающие доказательства реального мира, получают упрощенные рабочие процессы согласия, ускоряя открытие лекарств и модели персонализированной медицины. Рынок блокчейн в здравоохранении, следовательно, эволюционирует в трехстороннюю экосистему, связывающую поставщиков, плательщиков и полномочных пациентов.

По типу блокчейн: частные сети доминируют с ростом консорциума

Частные/разрешенные цепи занимали 63% доли рынка блокчейн в здравоохранении в 2024 году, предпочитаемые для ролевого доступа и способности выполнять запросы на удаление в гибридном внецепочечном хранилище. Больницы развертывают эти сети за брандмауэрами, интегрируя управление идентичностью и поддерживаемое HSM хранение ключей для выравнивания с HIPAA. Консорциумные цепи расширяются быстрее всего со среднегодовым темпом роста 69%, потому что пилоты безопасности лекарств, обмены медицинской информацией и альянсы плательщик-поставщик требуют совместного управления. Фреймворки на основе Hyperledger Fabric теперь встраивают модули Fabric-X для регулируемых цифровых активов, предлагая византийскую отказоустойчивость и разделение токенов данных.

Публичные цепи остаются нишевыми из-за проблем конфиденциальности, однако достижения в роллапах с нулевым разглашением и селективном раскрытии вызывают интерес к глобальным исследовательским сотрудничествам. Программы устойчивости далее наклоняют решения к моделям подтверждения доли, которые потребляют минимальную энергию по сравнению с альтернативами подтверждения работы. Поскольку отчетность об устойчивости становится обязательной в ЕС, покупатели здравоохранения все больше ищут данные о выбросах для блокчейн-рабочих нагрузок, направляя инвестиции в энергоэффективные сети.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составляла 41,5% доли рынка блокчейн в здравоохранении в 2024 году, поддерживаемая сериализацией DSCSA, требованиями интероперабельности TEFCA и повышенными затратами на сдерживание утечек. Ежедневное нарушение на 22 миллиона долларов США от атаки Change Healthcare 2024 года подчеркнуло ставки, побуждая системы здравоохранения выделять 6-10% общих ИТ-бюджетов на развертывания реестров, ориентированных на кибербезопасность. Крупные больничные сети, такие как клиника Майо, и группы плательщиков, включая Anthem, теперь объединяют шлюзы HL7-FHIR с блокчейн-нотаризацией для претензий и медицинских записей, в то время как Департамент по делам ветеранов запускает пилоты для продольных пациентских кошельков. Федеральное руководство от HHS, которое цитирует блокчейн в рекомендациях по критической целостности данных, закрепляет его роль в стеках поставщиков и плательщиков.

Азиатско-Тихоокеанский регион является ядром роста со среднегодовым темпом роста 63,4% до 2030 года. Национальная платформа медицинских данных Китая требует привязанного к блокчейну происхождения данных, хотя законы локализации требуют резидентности узлов внутри страны. Поправки к медицинскому закону Японии 2024 года явно продвигают цифровые медицинские технологии, побуждая больничные консорциумы пилотировать блокчейн для телемедицины и проверки рецептов. Цифровая миссия Ayushman Bharat Индии объединяет контролируемые пациентами медицинские ID с изолированными блокчейн-пилотами, в то время как предстоящий Закон о защите цифровых персональных данных формирует накладки конфиденциальности. Страны АСЕАН интегрируют блокчейн в коридоры медицинского туризма, обеспечивая безопасную передачу диагностических изображений и рецептов для трансграничных пациентов, ищущих лечение в Сингапуре и Таиланде.

Европа поддерживает устойчивый импульс, поскольку GDPR требует неизменяемых, но отзывных аудиторских следов, побуждая региональный интерес к доказательствам с нулевым разглашением и гибридам внецепочечного хранения. Европейская инфраструктура блокчейн-сервисов публикует специфические для здравоохранения руководящие принципы, которые помогают государствам-членам сходиться на общих квитанциях согласия и стандартах цифровой подписи. Закон о будущем больниц Германии финансирует блокчейн-доказательства происхождения записей, а северные страны расширяют платформы электронных рецептов на консорциумные цепи. На Ближнем Востоке и в Африке программы умных городов Совета сотрудничества стран Залива встраивают блокчейн для управления кошельками здоровья граждан и фармацевтической логистикой, в то время как Южная Африка пилотирует децентрализованные записи в провинциальной больнице Фрере. Эти развертывания иллюстрируют, как рынки с ограниченными ресурсами перепрыгивают через устаревшие ИТ, принимая системы реестров, которые объединяют безопасность, идентичность и отслеживаемость.

Конкурентная среда

Рынок блокчейн в здравоохранении умеренно фрагментирован, с глобальными технологическими поставщиками, конкурирующими с нишевыми специализированными платформами здравоохранения. IBM использует свое наследие Food Trust для обеспечения соответствия DSCSA для отслеживаемости лекарств и партнерствует с Anthem по автоматизации претензий, встраивая узлы на основе Fabric в IBM Cloud. Microsoft позиционирует Azure Health Data Services как готовую к блокчейну инфраструктуру, предоставляя идентичность, FHIR и модули конфиденциальных вычислений, которые удовлетворяют требованиям безопасности гибридного облака. Oracle адаптирует сервисы реестров к фармацевтическим клиентам, интегрируя сериализацию и аналитику данных для обеспечения цепочки поставок.

Нативные для здравоохранения участники, такие как BurstIQ, Patientory и MedRec, фокусируются на контролируемых пациентами кошельках данных и токен-экономике, дифференцируясь через вычисления с сохранением конфиденциальности и интеграции федеративного обучения. Change Healthcare, теперь под Optum, встраивает блокчейн-микросервисы в существующие клиринговые рельсы, облегчая миграцию для плательщиков. Сотрудничества, такие как пилот FDA с IBM, KPMG, Merck и Walmart, показывают, как смешанные консорциумы объединяют корпоративный масштаб с регулятивным пониманием для достижения строгих целей сериализации.

Конкурентное позиционирование сосредоточено на трех столпах: регулятивной автоматизации, устойчивости к кибербезопасности и обеспечении монетизации данных. Поставщики, которые объединяют соответствующее стандартам управление, доказательства с нулевым разглашением и ИИ-аналитику, позиционируются для захвата кросс-сегментной доли. Импульс открытого кода вокруг выпуска Fabric-X Hyperledger далее наклоняет поле к модульным, подходящим для аудита фреймворкам, которые крупные больницы и плательщики могут адаптировать. Участники рынка, которым не хватает инструментов класса соответствия или широких партнерских экосистем, все больше ограничиваются пилотными проектами, а не полными производственными контрактами.

Лидеры индустрии блокчейн в здравоохранении

-

IBM Corporation

-

Microsoft Corporation

-

Patientory Inc.

-

Guardtime Federal

-

Hashed Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: IBM Research внесла улучшения Fabric-X - византийскую отказоустойчивость и продвинутую криптографию - в Hyperledger Fabric для развертываний регулируемых активов в здравоохранении.

- Февраль 2025: API Holdings приняла IBM Instana для повышения интероперабельности в рамках цифровой миссии Ayushman Bharat Индии, позиционируя блокчейн как будущий интеграционный слой.

- Январь 2025: IBM, KPMG, Merck и Walmart расширили свой пилот FDA для валидации глобальной фармацевтической целостности, подтвердив 100% успешность отслеживаемости.

- Декабрь 2024: Microsoft Azure запустила функции Health Data Consortium, которые обеспечивают многоюрисдикционное блокчейн-разделение данных с пациентоцентричными элементами контроля конфиденциальности.

Глобальный охват отчета о рынке блокчейн в здравоохранении

Блокчейн в здравоохранении может помочь сложным транзакциям, таким как клинические цепочки поставок и возмещения на основе ценности, принести прозрачность между несколькими заинтересованными сторонами. Учитывая быстрый рост к разработке более эффективных и новых систем медицинских записей, систем медицинского обследования и носимых устройств, ожидается, что криптография будет интегральной частью всей индустрии здравоохранения в будущем. С увеличением числа пациентов во всем мире управление связанными со здоровьем данными становится узким местом для поставщиков медицинских услуг.

Рынок блокчейн в здравоохранении можно сегментировать по применению (обмен клиническими данными, управление выставлением счетов и урегулирование претензий, и управление цепочкой поставок) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (в млн долларов США) для всех вышеуказанных сегментов.

| Обмен клиническими данными |

| Выставление счетов и урегулирование претензий |

| Цепочка поставок и происхождение |

| Клинические испытания и управление согласием |

| Поставщики услуг (больницы, клиники) |

| Плательщики и PBM |

| Фармацевтические / медико-технологические производители |

| Пациенты и брокеры медицинских данных |

| Частный / разрешенный |

| Консорциум |

| Публичный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка |

| По применению | Обмен клиническими данными | |

| Выставление счетов и урегулирование претензий | ||

| Цепочка поставок и происхождение | ||

| Клинические испытания и управление согласием | ||

| По конечному пользователю | Поставщики услуг (больницы, клиники) | |

| Плательщики и PBM | ||

| Фармацевтические / медико-технологические производители | ||

| Пациенты и брокеры медицинских данных | ||

| По типу блокчейн | Частный / разрешенный | |

| Консорциум | ||

| Публичный | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка блокчейн в здравоохранении?

Рынок блокчейн в здравоохранении достиг 5,50 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка блокчейн в здравоохранении?

Прогнозируется рост рынка со среднегодовым темпом роста 52,48%, достигнув 43,37 млрд долларов США к 2030 году.

Какой сегмент применения занимает наибольшую долю?

Обмен клиническими данными лидировал с долей рынка 46% в 2024 году.

Что движет принятием блокчейна среди плательщиков?

Урегулирование посредством смарт-контрактов сокращает дублирующие претензии и снижает административные расходы на до 40% для страховщиков.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Поддерживаемые правительством программы цифрового здравоохранения и пересмотренные медицинские законы в Китае, Японии и Индии продвигают региональный среднегодовой темп роста 63,4%.

Какой тип блокчейн предпочтителен в здравоохранении?

Частные/разрешенные сети доминируют с 63% долей, хотя консорциумные модели расширяются быстрее всего со среднегодовым темпом роста 69%.

Последнее обновление страницы: