Размер и доля рынка автомобильных пластмасс

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.52 Миллиардов долларов США |

| Размер Рынка (2030) | 49.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных пластмасс от Mordor Intelligence

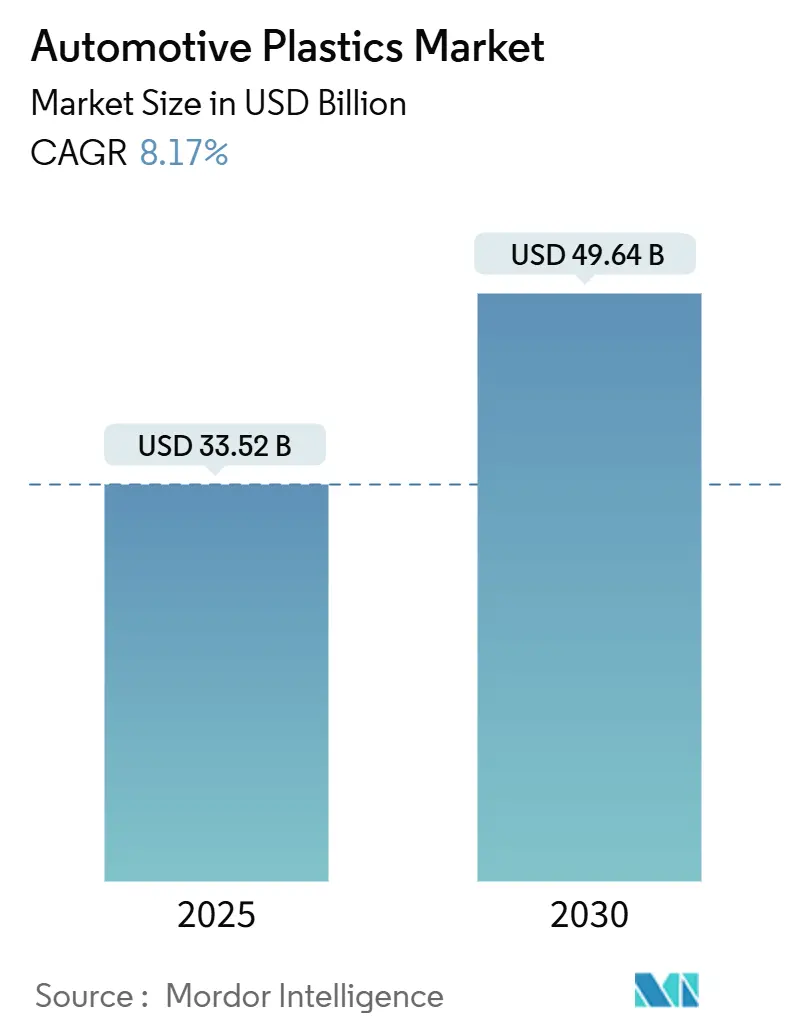

Размер рынка автомобильных пластмасс оценивается в 33,52 млрд долл. США в 2025 году и, как ожидается, достигнет 49,64 млрд долл. США к 2030 году при среднегодовом темпе роста 8,17% в прогнозный период (2025-2030). Устойчивый рост отражает поворот автопроизводителей к более легким материалам для согласования строгих правил по выбросам с целевыми показателями производительности. Ускоренное внедрение передовых полимерных решений, особенно в платформах электромобилей (EV), продвигает рынок автомобильных пластмасс значительно опережая его исторические темпы. Азиатско-Тихоокеанский регион контролирует почти половину глобального спроса и растет самыми быстрыми региональными темпами, в то время как полипропилен (ПП) продолжает устанавливать эталон соотношения стоимости к производительности в основных автомобильных системах.

Ключевые выводы отчета

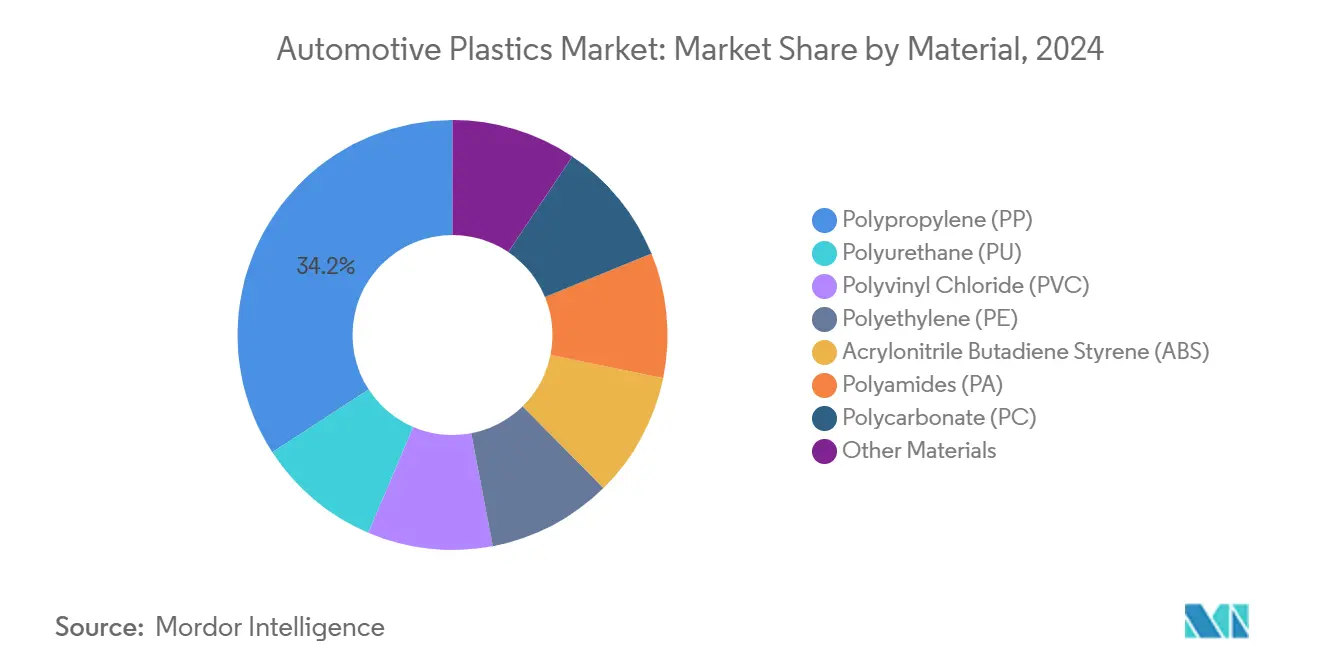

- По материалам полипропилен лидировал с 34,18% доли рынка автомобильных пластмасс в 2024 году; полиамид готов расширяться со среднегодовым темпом роста 8,87% до 2030 года.

- По применению компоненты интерьера заняли 32,97% размера рынка автомобильных пластмасс в 2024 году; подкапотные детали растут на 8,98% до 2030 года.

- По типу транспортного средства обычные автомобили составляли 81,93% спроса 2024 года, тогда как электромобили развиваются со среднегодовым темпом роста 10,91%.

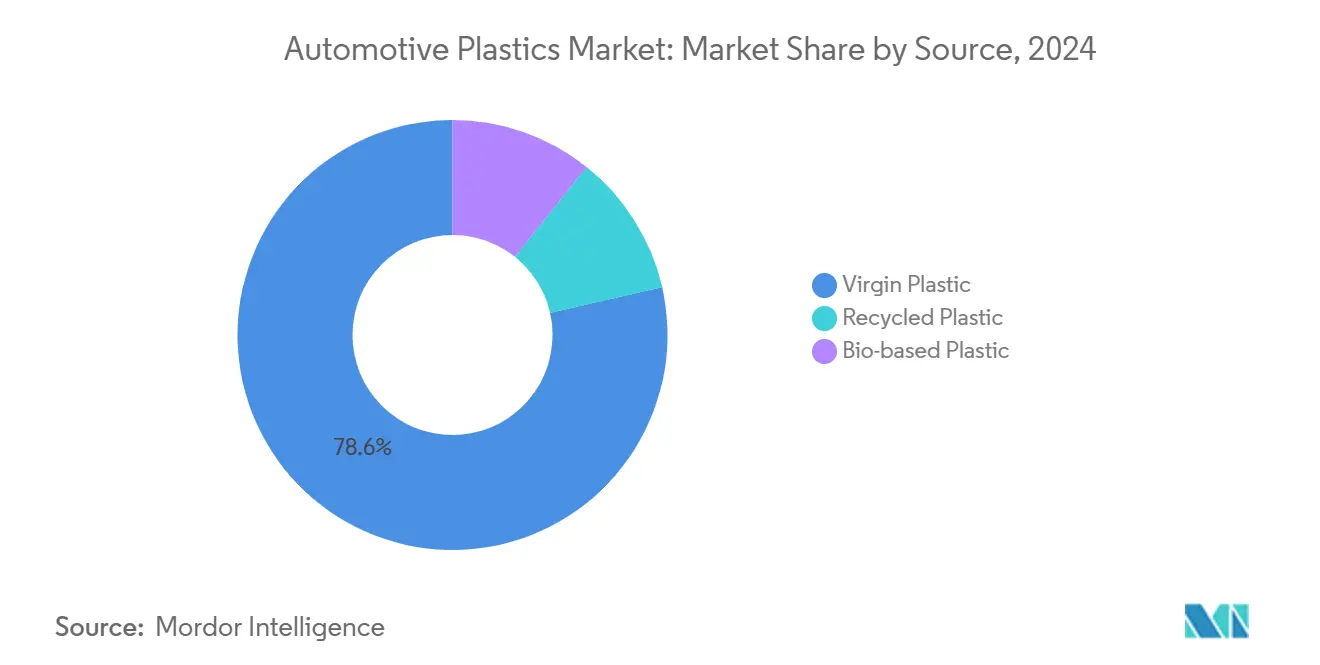

- По источнику первичные марки представляли 78,56% объема 2024 года, в то время как биологические альтернативы прогнозируются к росту на 10,76% в год.

- По географии Азиатско-Тихоокеанский регион доминировал с долей 48,25% в 2024 году и растет на 9,82% до 2030 года.

Глобальные тенденции и аналитические данные рынка автомобильных пластмасс

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на легкие материалы в электромобилях | +2.1% | Глобально, во главе с Европой и Китаем | Средний срок (2-4 года) |

| Штрафы за выбросы углерода ускоряют внедрение полипропиленовых бамперов | +1.8% | Европа и Северная Америка | Короткий срок (≤ 2 лет) |

| Переход к модульным передним опорам (MEC) через литые под давлением гибриды | +1.5% | Глобальные производственные центры | Средний срок (2-4 года) |

| Растущий спрос на гибкие и экономически эффективные дизайнерские материалы в автомобилестроении | +1.7% | Глобально, акцент на Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Последовательное расширение глобального автомобильного сектора | +1.1% | Азиатско-Тихоокеанский регион, в основном Китай и Индия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на легкие материалы в электромобилях

Беспокойство о запасе хода и стоимость батарейного блока удерживают облегчение веса в центре инженерных решений для электромобилей. Соединения ПП теперь появляются в больших объемах на один электромобиль, чем в сопоставимых автомобилях с двигателями внутреннего сгорания, во многом потому, что меньшая масса непосредственно преобразуется в дополнительный запас хода без изменения размера батареи. Помимо приборных панелей и отделки, высокодиэлектрические марки ПП и передовые полиамиды входят в структурные корпуса и высоковольтные шинопроводы. Выделенные платформы для электромобилей освобождают дизайнеров от наследственных металлических точек крепления, позволяя большую интеграцию пластика в структуры кузова и каналы теплового управления.

Штрафы за выбросы углерода ускоряют внедрение полипропиленовых бамперов

Стандарты выбросов для среднего по парку в Европе и Северной Америке налагают значительные финансовые штрафы за превышение CO₂. Поэтому автопроизводители нацеливаются на "быстрые победы", такие как переход от металлоармированных к полностью полипропиленовым бамперам, достигая значимой экономии массы при более низкой системной стоимости. Промышленные оценки жизненного цикла последовательно показывают, что полипропиленовые бамперы обеспечивают меньший углеродный след, чем стальные или алюминиевые альтернативы, когда включается экономия топлива в фазе использования.

Переход к модульным передним опорам (MEC) через литые под давлением гибриды

Топологически оптимизированные, армированные стекловолокном полипропиленовые или полиамидные опоры заменяют многокомпонентные металлические узлы передней части. Недавние инженерные тесты сообщили о 24% увеличении прочности и 15% снижении веса по сравнению с штампованной стальной базовой линией при сокращении времени разработки примерно на одну треть. Автопроизводители ценят MEC за консолидацию креплений радиатора, кронштейнов фар и зон удара пешеходов в один высокоинтегрированный модуль.

Растущий спрос на гибкие и экономически эффективные дизайнерские материалы

Передовое литье под давлением - включая последовательное заливание, декорирование в форме и микроячеистое вспенивание - позволяет создавать сложные геометрии при времени цикла, подходящем для высокообъемного производства. Интерьеры получают наибольшую выгоду, поскольку производители оборудования распространяют премиальную отделку на массовые модели без веса. Гибридные составы с использованием минеральных наполнителей, длинных волокон или биопроизводных армирований расширяют диапазон производительности, удерживая стоимость материала под контролем.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Задержки квалификации OEM для Bio-PA из-за запаха и воспламеняемости | -1,1% | Глобально, большее влияние в премиум сегментах | Средний срок (2-4 года) |

| Высокая стоимость материалов и обработки | -0,8% | Глобально, более выражено на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Усиливающаяся конкуренция от альтернативных материалов в автомобилестроении | -0,7% | Глобально, особенно в структурных ролях | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Задержки квалификации OEM для Bio-PA из-за запаха и воспламеняемости

Биосырьевые полиамиды обещают более низкие выбросы от колыбели до ворот, но остаточный запах и непоследовательное поведение при воспламенении усложняют одобрения для салона и подкапотного пространства. Академические работы по целлюлозно-волокнистому армированному Bio-PA подтверждают широкую изменчивость механических свойств, происходящую от проблем дисперсии волокон[1]Майк Фельдман и Анджей К. Бледски, "Биологические полиамиды, армированные целлюлозными волокнами," Наука и технология композитов, researchgate.net . Промышленные группы обратились к регуляторам с просьбой разрешить более длительные циклы валидации, чтобы поставщики материалов могли тонко настроить составы.

Высокая стоимость материалов и обработки

Конструкционные пластики предлагают превосходные соотношения прочности к весу, но часто требуют оснастки с конформными охлаждающими вставками и более высокими температурами расплава, что увеличивает капитальные и энергетические расходы. Исследования конформного охлаждения при литье под давлением цитируют стадии охлаждения, представляющие до 80% общего цикла, подчеркивая финансовое препятствие для малых и средних литейщиков[2]Антонио Гаспар-Кунья и др., "Обзор литья под давлением: конформное охлаждение," MDPI, mdpi.com .

Сегментный анализ

По материалам: полипропилен сохраняет лидерство, пока полиамиды ускоряют внедрение

Полипропилен удерживал командную долю рынка автомобильных пластмасс 34,18% в 2024 году на основе сбалансированной стоимости, технологичности и сохранения свойств. Внутренние панели, отделка дверей и центральные консоли доминируют в использовании ПП, но армированные стекловолокном марки теперь распространяются на полуструктурные несущие сидений и задние двери.

Полиамиды поднимаются по траектории среднегодового темпа роста 8,87% до 2030 года, поскольку высокотемпературные электрифицированные силовые установки требуют лучшей тепловой и диэлектрической изоляции. PA66 и частично ароматические смеси PA6/6T замещают металлические кронштейны в сборках батарейных холодильных плит, корпусах инверторов и турбо-воздушных каналах. Биосырьевые марки PA, хотя еще не являются основными, привлекают производителей оборудования, стремящихся к сокращению углерода Scope-3 после преодоления препятствий по запаху и распространению пламени.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По применению: интерьер доминирует, подкапотное пространство показывает самый быстрый рост

Интерьер составлял 32,97% размера рынка автомобильных пластмасс в 2024 году, поддерживаемый спросом на приборные панели с мягким прикосновением, дверные панели с окружающей подсветкой и интеграцию дисплейных кластеров в единые многоходовые литые блоки. Тактильные покрытия и лазерная гравировка графики зависят от специальных смесей ПП, АБС и ПК/ПММА, укрепляя роль пластиков в экспериентном дизайне.

Подкапотные компоненты, хотя и меньше по абсолютному объему, растут на 8,98% в год. Электрифицированные архитектуры упаковывают больше электроники и требуют сложных охлаждающих каналов; таким образом, теплостабилизированные PA, PPS и PBT заменяют литой под давлением алюминий для охлаждающих кожухов электромоторов и покрытий высоковольтных шинопроводов.

По типу транспортного средства: обычные платформы по-прежнему доминируют, но электромобили усиливают динамику

Платформы двигателей внутреннего сгорания и гибридов представляли 81,93% спроса 2024 года. Даже здесь облегчение веса дает измеримые дивиденды экономии топлива; исследования показывают, что 10% сокращение массы обеспечивает 5-7% прирост эффективности. Многоматериальные вставки ПП/длинное стекло несущих и тонкостенные линзы ПК теперь обычны в линейках наследственных транспортных средств.

Электромобили составляют наиболее быстро движущееся конечное использование, расширяясь на 10,91% ежегодно. Высоковольтные батарейные корпуса все чаще специфицируют армированный стекловолокном PA6 или PPS с огнезащитными пакетами, которые превышают рейтинги накального провода 960 °C. Свобода дизайна вокруг скейтборд-шасси позволяет большее использование литых поперечных балок и напольных модулей в структурных композитах ПП-LGF, повышая ценностный вклад пластиков на единицу.

По источнику: первичные марки превалируют, поскольку биосырьевые и переработанные потоки набирают силу

Первичные смолы все еще составляют 78,56% общего тоннажа, поскольку они обеспечивают последовательную механику и гибкость окраски, критические для автомобильных норм качества. Производители тем не менее декарбонизируют сырье - планируемая Dow нулевая этиленовая крекинг-установка в Альберте примеряет восходящие инвестиции, выравнивающие первичную продукцию с целями сокращения Scope 1 и Scope 2.

Биосырьевые полимеры отслеживают среднегодовой темп роста 10,76%, стимулируемые мандатами возобновляемого содержания и обязательствами автопроизводителей по углеродной нейтральности. Маршруты полимеризации для Bio-PET и основанного на фуране PEF вызывают интерес для пряжи сидений и декоративных пленок. Переработанные марки, движимые предложением Европейского Союза о 25% минимальном переработанном содержании, растут быстрее всего, где химическая переработка доставляет сырье качества, близкого к первичному[3]Правительство Нидерландов, "Биосырьевые пластики в транспортных средствах," government.nl .

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке автомобильных пластмасс с долей 48,25% в 2024 году и отражает самый высокий региональный среднегодовой темп роста 9,82% до 2030 года. Крупномасштабное внедрение электромобилей в Китае, поддерживаемое альянсами производителей батарей и государственными стимулами, стимулирует расширения полимерных мощностей по ПП, PA и PBT цепочкам стоимости. Индия регистрирует двузначный рост в производстве легковых автомобилей, вызывая инвестиции в местные центры компаундирования для сокращения зависимости от импорта. Южная Корея и Япония совершенствуют ультравысокомолекулярные марки для ударостойких внешних панелей, далее встраивая добродетельную петлю инноваций-мощностей.

Северная Америка представляет зрелый, но изобретательный ландшафт. Соответствие ужесточающимся стандартам Корпоративной средней экономии топлива подталкивает производителей оборудования к многоматериальным архитектурам, которые максимизируют пластики в задних дверях, батарейных пакетах и корпусах датчиков продвинутых систем помощи водителю. Соединенные Штаты также принимают пионерскую работу в партнерствах замкнутого цикла переработки между поставщиками смол и литейщиками первого уровня, поддерживая местные цели циркулярной экономики.

Европа поддерживает значительный спрос, закрепленный премиум сегментами транспортных средств и агрессивными регулятивными рамками. Предложенный порог 25% переработанного содержания в легковых автомобилях катализирует исследования и разработки вокруг совместимых добавок и систем дезодорации, которые повышают производительность пост-потребительских смол. Германия ведет технологические развертывания в армированных волокнами PA поперечных элементах, в то время как Франция и Соединенное Королевство направляют государственное финансирование на пилотные линии биополимеров. Регион тем не менее сталкивается с давлением на маржу от волатильности энергетических затрат, делая материальную эффективность стратегическим императивом.

Конкурентный ландшафт

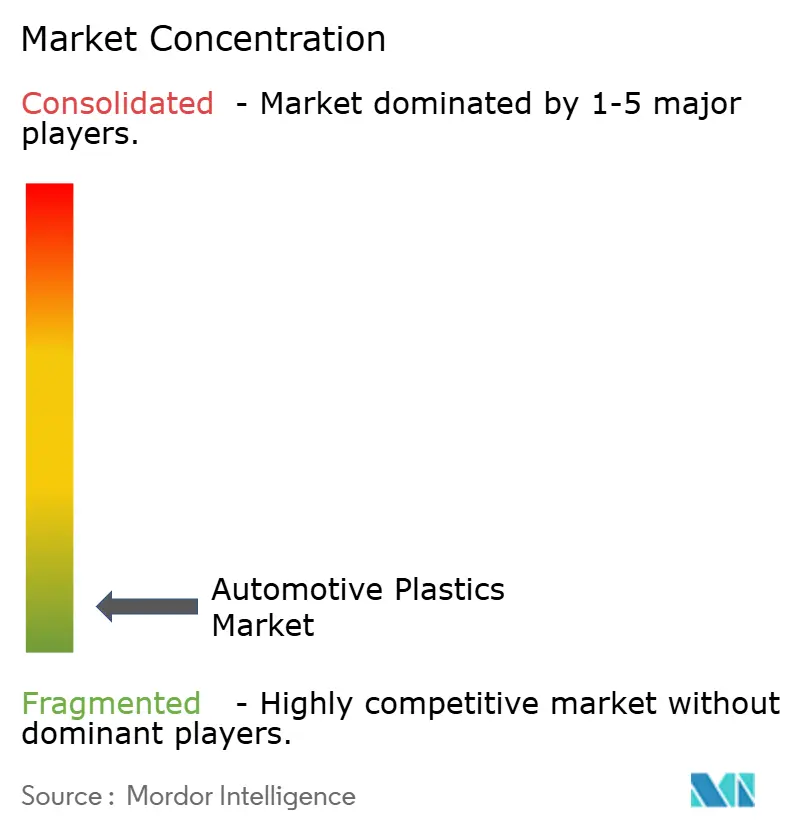

Рынок автомобильных пластмасс демонстрирует высокую фрагментацию, с топ-10 поставщиками, контролирующими примерно 45% глобальной выручки. Крупные химические компании, включая Dow, BASF, Covestro, LyondellBasell и Arkema, поддерживают рыночную силу через преимущества масштаба, интегрированный доступ к сырью и многорегиональные возможности компаундирования. Специализированные формулировщики концентрируются на инженерных или биосырьевых сегментах, чтобы избежать прямой ценовой конкуренции. Приобретение Dow компании Circulus обеспечивает постоянную поставку сырья PCR для его линии MobilityScience PP, поддерживая его цель коммерциализации 3 миллионов метрических тонн циркулярных продуктов к 2030 году. Серия Schulamid ET100 от LyondellBasell адресует спрос на инженерные пластики с низким содержанием ЛОС в рамах интерьера, в то время как участие Covestro в исследованиях переработки пенополиуретана демонстрирует фокус индустрии на развитии химической переработки. Рынок показывает растущую вертикальную интеграцию через приобретения переработчиков и литейщиков, с возможностями роста в высокотемпературных композитах, биопроизводных альтернативах и магнитно прозрачных полимерах, особенно выгодными для компаний со специализированным опытом в компаундах.

Лидеры индустрии автомобильных пластмасс

-

BASF SE

-

Covestro AG

-

DuPont

-

LyondellBasell Industries Holdings B.V.

-

SABIC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2024: LyondellBasell представила Schulamid ET100, новый полиамидный компаунд интерьерного класса, предназначенный для легких дверно-оконных рам с низкой производительностью запаха.

- Июнь 2024: Dow завершила приобретение Circulus, переработчика пластиковых отходов в пост-потребительские переработанные марки, и подписала меморандум о взаимопонимании, нацеленный на 3 миллиона метрических тонн циркулярных и возобновляемых решений ежегодно к 2030 году.

Глобальный охват отчета по рынку автомобильных пластмасс

Пластики в основном обрабатываются в автомобильные компоненты и детали благодаря их легкости в производстве, возможности получения из возобновляемого сырья и относительной простоте улучшенного дизайна. Далее, автомобильные пластмассы играют решающую роль в инновациях производительности и безопасности в коммерческих транспортных средствах, тяжелых моторных транспортных средствах (HMV), современных автомобилях и внедорожниках (SUV).

Рынок автомобильных пластмасс сегментируется по материалу, применению, типу транспортного средства и географии. По материалу рынок сегментируется на полипропилен, полиуретан, поливинилхлорид, полиэтилен, акрилонитрил-бутадиен-стирол, полиамиды, поликарбонат и другие материалы. По применению рынок сегментируется на интерьер, экстерьер, подкапотное пространство и другие применения. По типу транспортного средства рынок сегментируется на обычные/традиционные транспортные средства и электромобили. Отчет также покрывает размер рынка и прогнозы для автомобильных пластмасс в 15 странах основных регионов.

Для каждого сегмента размер рынка и прогнозы были выполнены на основе объема (метрические тонны).

| Полипропилен (ПП) |

| Полиуретан (ПУ) |

| Поливинилхлорид (ПВХ) |

| Полиэтилен (ПЭ) |

| Акрилонитрил-бутадиен-стирол (АБС) |

| Полиамиды (PA) |

| Поликарбонат (ПК) |

| Другие материалы |

| Экстерьер |

| Интерьер |

| Подкапотное пространство |

| Другие применения |

| Обычные/традиционные транспортные средства |

| Электромобили |

| Первичный пластик |

| Переработанный пластик |

| Биосырьевой пластик |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По материалам | Полипропилен (ПП) | |

| Полиуретан (ПУ) | ||

| Поливинилхлорид (ПВХ) | ||

| Полиэтилен (ПЭ) | ||

| Акрилонитрил-бутадиен-стирол (АБС) | ||

| Полиамиды (PA) | ||

| Поликарбонат (ПК) | ||

| Другие материалы | ||

| По применению | Экстерьер | |

| Интерьер | ||

| Подкапотное пространство | ||

| Другие применения | ||

| Тип транспортного средства | Обычные/традиционные транспортные средства | |

| Электромобили | ||

| Источник | Первичный пластик | |

| Переработанный пластик | ||

| Биосырьевой пластик | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных пластмасс?

Размер рынка автомобильных пластмасс составляет 33,52 млрд долл. США в 2025 году и прогнозируется достичь 49,64 млрд долл. США к 2030 году.

Какой материал лидирует на рынке автомобильных пластмасс?

Полипропилен доминирует с долей рынка 34,18% в 2024 году благодаря своему балансу стоимости к производительности в интерьерных и экстерьерных деталях.

Почему электромобили стимулируют спрос на пластики?

Платформы электромобилей требуют легких, высокодиэлектрических и термически стабильных материалов для продления запаса хода и управления теплом батареи, вызывая среднегодовой темп роста 10,91% в потреблении пластика электромобилями.

Как регулирование влияет на переработанное содержание в транспортных средствах?

Европейский Союз предложил 25% минимальное содержание переработанного пластика для новых автомобилей к 2030 году, ускоряя инвестиции в автомобильные соединения PCR.

Какой регион растет быстрее всего в автомобильных пластмассах?

Азиатско-Тихоокеанский регион лидирует, удерживая 48,25% спроса в 2024 году и расширяясь на 9,82% среднегодового темпа роста, движимый крупной производственной базой электромобилей Китая и растущим производством автомобилей Индии.

Какие вызовы ограничивают более широкое внедрение биосырьевых полиамидов?

Препятствия квалификации OEM, связанные с запахом и воспламеняемостью, наряду с переменной механической производительностью, задерживают крупномасштабную реализацию несмотря на преимущества устойчивости.

Последнее обновление страницы: