Размер и доля рынка автомобильных смазочных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 24.1 Миллиард литров |

| Объем Рынка (2030) | 28.99 Миллиард литров |

| Темп роста (2025 - 2030) | 3.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автомобильных смазочных материалов от Mordor Intelligence

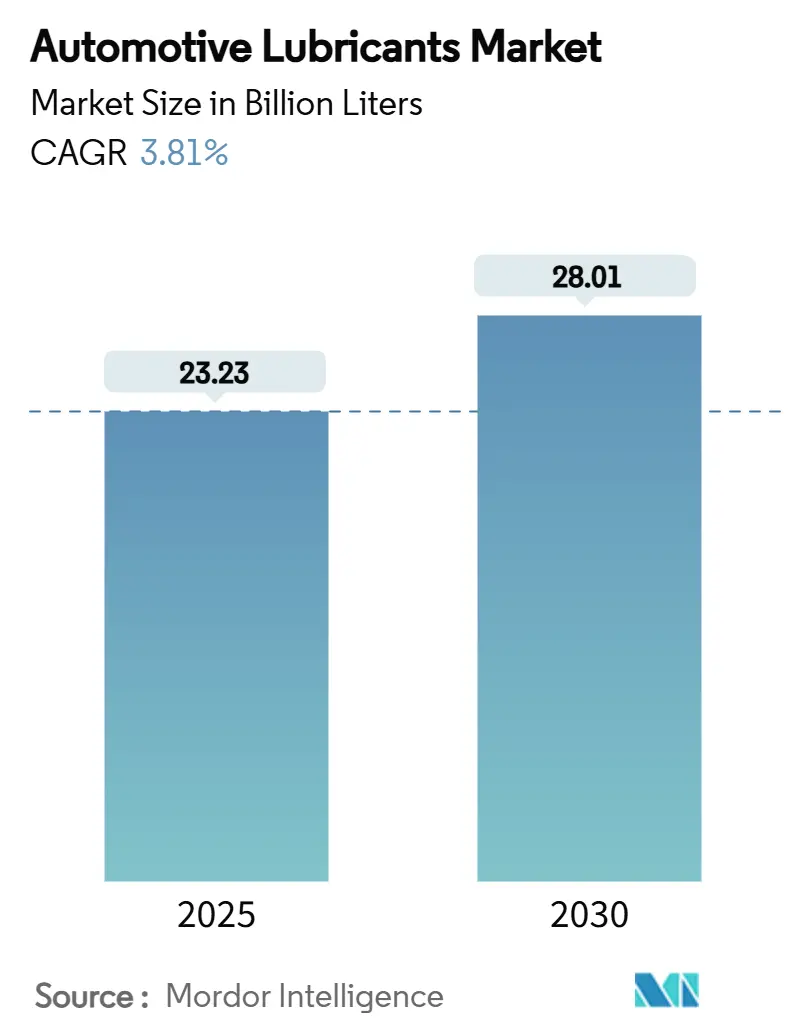

Размер рынка автомобильных смазочных материалов оценивается в 23,23 миллиарда литров в 2025 году и, как ожидается, достигнет 28,01 миллиарда литров к 2030 году при среднегодовом темпе роста 3,81% в течение прогнозируемого периода (2025-2030 гг.). Рост обусловлен стареющим мировым автопарком в развитых регионах, постоянным притоком двухколесных транспортных средств и коммерческих автомобилей в развивающихся экономиках, а также поворотом отрасли к премиальным синтетическим материалам, которые улучшают топливную экономичность и увеличивают интервалы замены. Азиатско-Тихоокеанский регион остается основным центром спроса благодаря растущим уровням владения автомобилями и местным производственным инвестициям, в то время как Северная Америка и Европа полагаются на долговечность автомобилей для поддержания продаж на вторичном рынке. Конкурентная интенсивность остается умеренной: Shell лидировал 18-й год подряд в 2024 году, но региональные блендеры укрепляют позиции за счет местных мощностей и адаптированных составов. Негативные факторы, такие как ускоряющееся проникновение электромобилей - 31,4 миллиона единиц на китайских дорогах в 2024 году - и спецификации OEM для длительных интервалов замены, смягчаются более высокой удельной стоимостью синтетических материалов API SQ и аналогичных низковязких составов.

Ключевые выводы отчета

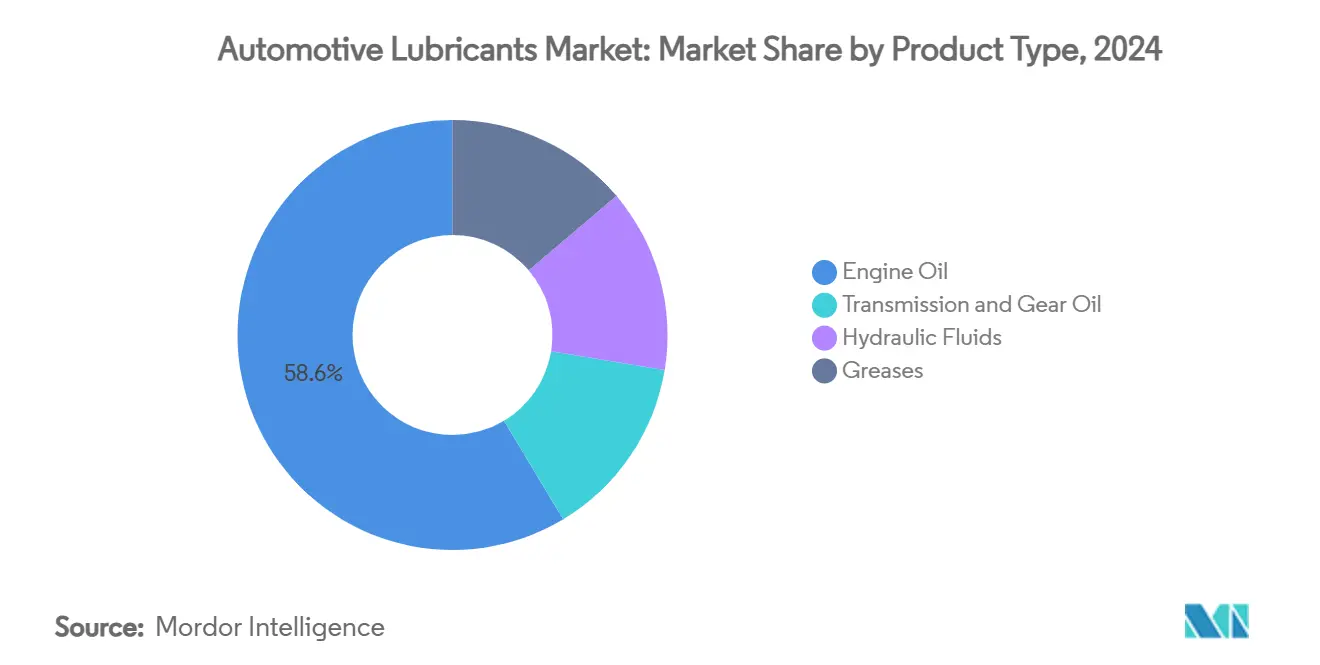

- По типу продукта моторные масла лидировали с долей выручки 58,61% в 2024 году, в то время как смазки показали самый быстрый среднегодовой темп роста 4,28% до 2030 года.

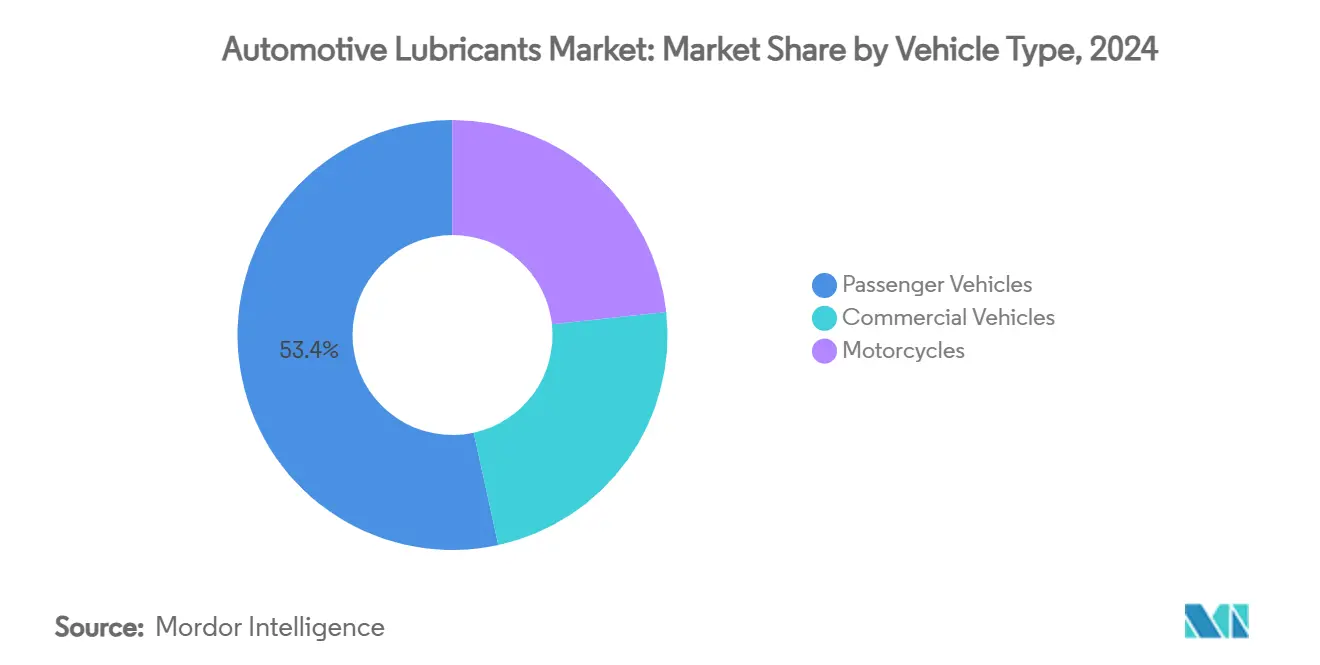

- По типу транспортного средства легковые автомобили занимали 53,42% доли рынка автомобильных смазочных материалов в 2024 году, тогда как мотоциклы зафиксировали самый высокий прогнозируемый среднегодовой темп роста 5,92% до 2030 года.

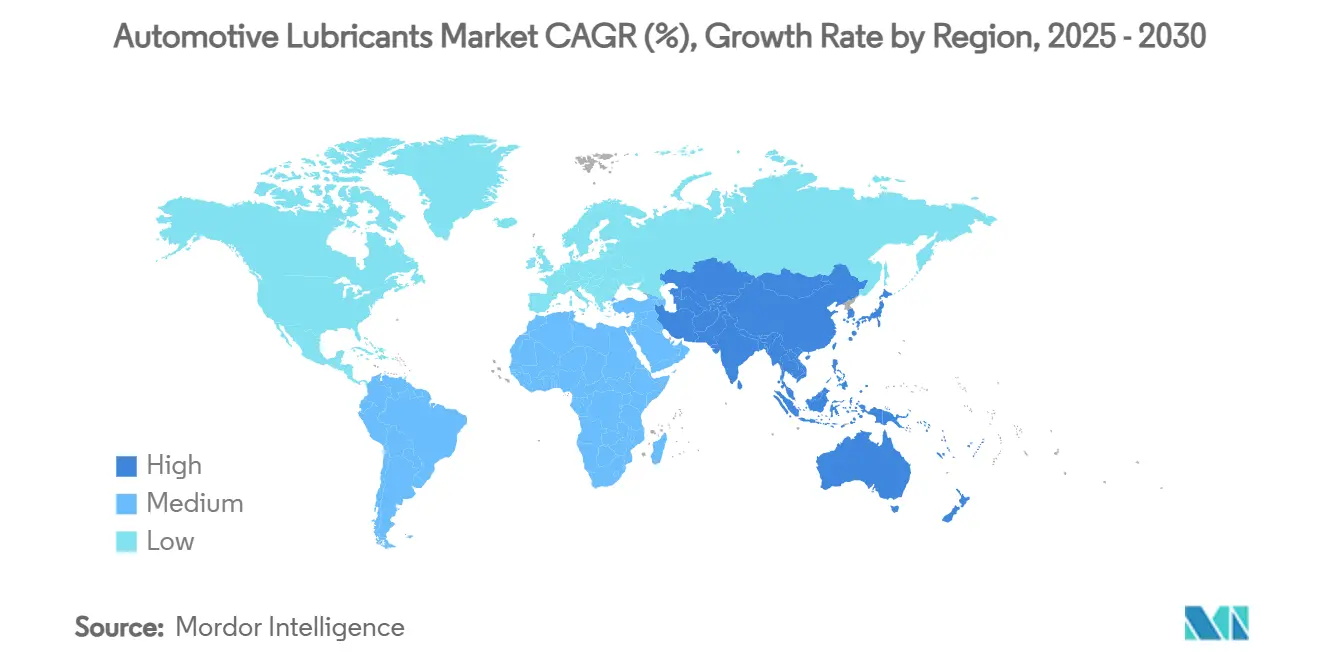

- По географии Азиатско-Тихоокеанский регион составил 42,25% размера рынка автомобильных смазочных материалов в 2024 году и развивается со среднегодовым темпом роста 4,16% до 2030 года.

Глобальные тенденции и инсайты рынка автомобильных смазочных материалов

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий средний возраст автомобилей в основных экономиках | +0.80% | Северная Америка, Европа, развитые страны АТР | Долгосрочный (≥ 4 лет) |

| Растущий мировой автопарк на развивающихся рынках | +0.90% | Основные страны АТР, БВА, Латинская Америка | Среднесрочный (2-4 года) |

| Восстановление объемов заводской заливки OEM после пандемии | +0.70% | Глобально | Краткосрочный (≤ 2 лет) |

| Быстрый переход к синтетическим материалам с низкой вязкостью | +1.20% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Местные инвестиции в блендинг в Африке и ЮВА | +0.60% | Африка к югу от Сахары, Юго-Восточная Азия | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий средний возраст автомобилей в основных экономиках

Долговечность автомобилей изменяет профили спроса на смазочные материалы. Нехватка полупроводников и инфляция замедлили темпы замены автомобилей в США, побуждая владельцев увеличивать частоту замены масла и инвестировать в высококачественные синтетические масла. Европейский автопарк еще старше - 18,1 года на Западе и 28,4 года на Востоке - что приводит к большему количеству посещений автосервисов и повышению потребления смазочных материалов на автомобиль. Старые двигатели страдают от деградации уплотнений, термического стресса и загрязнений, что ускоряет деградацию масла и стимулирует спрос на премиальные базовые масла. Расходы на техническое обслуживание автомобилей возрастом 6-15 лет выросли с 514 до 537 долларов США всего за один год, подчеркивая связь между возрастом и расходами[1]Бюро статистики труда США, 'Стареющие автомобили американцев', bls.gov . Утилизация упала до 4,20%, самого низкого уровня за два десятилетия, продлевая потоки доходов вторичного рынка. Синтетические материалы более высокой стоимости теперь доминируют в сервисных боксах, поскольку владельцы ищут расширенную защиту и более низкую общую стоимость владения.

Растущий мировой автопарк на развивающихся рынках

Развивающиеся экономики компенсируют потерю объемов, связанную с электромобилями, на зрелых рынках. Парк автотранспортных средств Китая достиг 453 миллионов единиц при поддержке 35,83 миллиона новых регистраций в 2024 году. Владение двухколесным транспортом продолжает расти в Индии и Юго-Восточной Азии, стимулируемое снижением городских заторов и доступной мобильностью. Коммерческие автопарки, обслуживающие электронную коммерцию и маршруты доставки 'последней мили', накапливают больший пробег, повышая коэффициенты частоты замены. Отечественные автопроизводители в этих регионах сотрудничают с местными блендерами, позволяя гибко разрабатывать экономически эффективные масла, адаптированные к различному качеству топлива и климатическим экстремальным условиям. В результате рынок автомобильных смазочных материалов продолжает расширяться даже при глобальном замедлении.

Восстановление объемов заводской заливки OEM после пандемии

Автомобильное производство восстановилось в 2025 году, поскольку поставки чипов стабилизировались, а сборочные линии вернулись к работе в две смены. Перезапуск завода базовых масел Chevron в Паскагуле устранил ключевое узкое место, ослабив дефицит присадок и восстановив нормы заправки. Более 90% недавно построенных автомобилей теперь поставляются с полностью синтетическими заводскими заливками для соблюдения целевых показателей по выбросам и гарантии. API SQ вступил в силу в марте 2025 года, добавив метрики износа цепи ГРМ и защиту от низкоскоростного преждевременного воспламенения в тестовый набор. Для поставщиков восстановление OEM предлагает многолетние возможности соглашений о поставках и позиционирует синтетические смеси для более высоких маржи за литр.

Местные инвестиции в блендинг в Африке и ЮВА

Локализация снижает транспортные расходы, сокращает время выполнения заказов и учитывает региональную химию топлива. Shell утроила производство смазок в Таиланде до 15 000 тонн, удовлетворяя более половины национального спроса и экспортируя на 40 рынков Азиатско-Тихоокеанского региона. Vivo Energy расширила дистрибуцию Shell и Engen в 23 африканских странах, добавив углеродно-нейтральные продуктовые линии, такие как Helix Ultra. TotalEnergies теперь управляет 37 заводами смазочных материалов по всему миру, используя региональные хабы для адаптации пакетов присадок к тропическому климату. Эти шаги соответствуют государственным политикам промышленного содержания и изолируют поставщиков от валютной волатильности.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющееся проникновение электромобилей | -0.40% | Глобально, во главе с Китаем и Европой | Среднесрочный (2-4 года) |

| Поддельные и фальсифицированные моторные масла | -0.30% | АТР, Африка | Краткосрочный (≤ 2 лет) |

| Спецификации OEM для длительных интервалов замены | -0.30% | Глобально, тяжелая техника | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся проникновение электромобилей

Электромобили исключают картерные масла и многие трансмиссионные жидкости из сервисных меню. Китай зарегистрировал 31,4 миллиона автомобилей на новых источниках энергии на своих дорогах к концу 2024 года, что на 51,49% больше в годовом исчислении. МЭА прогнозирует, что мировой парк может превысить 250 миллионов к 2030 году, сократив спрос на нефть до 4,3 миллиона баррелей в день[2]МЭА, 'Глобальный обзор электромобилей 2019', iea.org . Тем не менее, электромобили создают новые ниши: эфиры для подшипников электромоторов, диэлектрические охлаждающие жидкости и редукторные смазки, оптимизированные для высоких оборотов и электромагнитной совместимости. Для поставщиков вызов смещается от объема к стоимости, поскольку специализированные жидкости требуют в два-три раза более высоких ценовых премий по сравнению с обычным моторным маслом.

Спецификации OEM для длительных интервалов замены

Detroit Diesel и аналогичные платформы для тяжелой техники теперь разрешают интервалы замены масла в 75 000 миль, при этом легковые автомобили обычно растягивают до 7 500 миль на синтетических материалах. Более длинные интервалы сокращают оптовые продажи, но повышают спрос на присадки на литр для борьбы с окислением, сажей и ржавчиной. Исследования предупреждают, что продленные интервалы могут резко увеличить абразивный износ, если фильтрация неоптимальна, создавая гарантийные риски для автопарков. Следовательно, менеджеры автопарков взвешивают более низкую частоту обслуживания против потенциальных сюрпризов технического обслуживания, поддерживая интерес к премиальным составам.

Сегментный анализ

По типу продукта: Масштаб моторных масел встречается с динамикой смазок

Моторные масла заняли 58,61% объемов 2024 года, закрепляя рынок автомобильных смазочных материалов через повсеместное использование в двигателях с искровым зажиганием и двигателях с воспламенением от сжатия. Большие объемы картера в легких грузовиках и внедорожной технике усиливают их долю. Трансмиссионные жидкости, гидравлические масла и редукторные масла обслуживают более узкие применения, но остаются жизненно важными для механических коробок, мокрых тормозов и контуров усилителя руля. Смазки, хотя составляют лишь долю размера рынка автомобильных смазочных материалов, являются самыми быстрорастущими со среднегодовым темпом роста 4,28%, поскольку электромобили требуют специальных подшипниковых смазок, которые выдерживают высокие обороты и электрическое питтинг. Поставщики смешивают синтетические эфиры и полимочевинные загустители для обеспечения контроля проводимости и термической стабильности, повышая ценность продуктовой линейки.

Доходная структура сегмента смещается к синтетическим материалам, поскольку масла, соответствующие API SQ, набирают обороты. Ультранизковязкие составы, такие как 0W-16 и 0W-12, позволяют OEM достичь целевых показателей среднего CO₂ автопарка, особенно в Японии и Европе. Даже в тяжелых маслах переход от 15W-40 к 5W-30 иллюстрирует спрос на более тонкие смеси с высоким HTHS, которые сокращают расходы на топливо. По мере сужения классов вязкости пакеты присадок диверсифицируются - эфиры бора, дисульфид молибдена и беззольные моющие средства становятся краеугольными камнями в SKU следующего поколения. Таким образом, рынок автомобильных смазочных материалов балансирует снижающиеся единичные объемы против более богатых маржи за единицу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: Масштаб легковых автомобилей против скорости двухколесных

Легковые автомобили представляли 53,42% потребления 2024 года, выигрывая от их абсолютного количества и регулярного сервисного обслуживания масел. Седаны и внедорожники часто оснащены турбодвигателями с непосредственным впрыском, которые создают серьезные тепловые нагрузки, требующие высокопроизводительных диспергирующих и антиоксидантных химических составов. Коммерческие автомобили отстают по популяции, но превышают свою долю размера рынка автомобильных смазочных материалов благодаря высоким объемам картера и годовому пробегу, превышающему 100 000 км для дальнемагистральных тягачей.

Мотоциклы обеспечивают динамику роста, расширяясь со среднегодовым темпом роста 5,92%, поскольку городские пробки и службы доставки гиг-экономики распространяются по Азиатско-Тихоокеанскому regionу. Интегрированные архитектуры двигатель-сцепление-коробка передач означают, что смазочные материалы должны балансировать характеристики трения для мокрых сцеплений со стабильностью к окислению для двигателей с воздушным охлаждением. Дифференциация продукции теперь включает сертифицированные JASO MB низкофрикционные масла для скутеров и высокопроизводительные классы MA2 для мотоциклов с механической коробкой передач. С средними интервалами замены всего 3000 км двухколесные транспортные средства обеспечивают высокую пропускную способность объема относительно размера двигателя, поддерживая доходы вторичного рынка в густонаселенных странах, таких как Индия, Индонезия и Вьетнам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке автомобильных смазочных материалов с долей 42,25% в 2024 году и прогнозируется к росту на 4,16% в год до 2030 года. Только Китай принимает 453 миллиона автомобилей и зарегистрировал 35,83 миллиона новых регистраций в 2024 году, сочетая огромный спрос на заводскую заливку с колоссальным сервисным рынком. Правительства АСЕАН развивают сборочные хабы электромобилей; планы Восточного экономического коридора Таиланда побудили Shell утроить тайские мощности по производству смазок, обеспечивая региональную устойчивость поставок. Проникновение двухколесного транспорта превышает 70% домохозяйств во Вьетнаме и Индонезии, укрепляя объемы масел для мотоциклов.

Северная Америка способствует стабильному, хотя и скромному росту. Продажи электромобилей превышают 1,40 миллиона единиц в год, но остаются ниже 8% от автомобилей в эксплуатации, сохраняя значительный автопарк с двигателями внутреннего сгорания до 2030 года. OEM делают акцент на синтетических материалах API SQ с интервалами замены свыше 10 000 миль, побуждая сети быстрой смазки модернизировать запасы до низковязких составов.

18-28-летний автопарк Европы поддерживает спрос на смазочные материалы несмотря на плоские регистрации новых автомобилей. Континент пионерен в соблюдении ограничений CO₂, стимулируя принятие масел 0W-20 и 0W-16, подкрепленных спецификациями PSA, VW 508/509 и ACEA C6. Расширенные интервалы обслуживания до 30 000 км частично компенсируют потерю объема, поощряя покупки премиального класса.

Ближний Восток и Африка и Южная Америка совместно вносят меньшую долю в глобальный объем сегодня, но обеспечивают значительный потенциал роста. Расширение фирменных смазочных материалов Vivo Energy в 23 африканских странах и приобретение Shell компании Raj Petro в Индии подчеркивают южно-южную конкурентную тенденцию. Строительство инфраструктуры, механизация сельского хозяйства и горнодобывающие проекты генерируют спрос на гидравлические жидкости и моторные масла для тяжелой техники, устойчивые к пыли и высоким температурам окружающей среды.

Конкурентная среда

Рынок автомобильных смазочных материалов остается умеренно фрагментированным. Ведущими игроками являются Shell, ExxonMobil, BP-Castrol, TotalEnergies и Chevron. Saudi Aramco укрепила свою нижестоящую досягаемость, приобретя глобальный продуктовый бизнес Valvoline за 2,65 миллиарда долларов США в апреле 2025 года, добавив знаковые бренды и мировые активы блендинга. Слухи о выкупе BP-Castrol иллюстрируют продолжающееся перераспределение портфелей среди национальных нефтяных компаний, ищущих экспозицию к фирменной розничной торговле.

Технология теперь является основным полем битвы. Стандарты API SQ, ILSAC GF-8 и ACEA 2025 поднимают планку для контроля окисления и LSPI, заставляя дома присадок, такие как Lubrizol и Infineum, выставлять новые модификаторы трения и супрессоры износа цепи. Конкуренты дифференцируются по собственным химическим составам базовых масел: гидрокрекинговые запасы группы III+ для массовых синтетических материалов и смеси PAO-эфир для ультрапремиальных линий. Местные игроки процветают на гибкости - индонезийские и кенийские наполнители, например, настраивают дозы присадок в соответствии с содержанием серы в топливе и климатическим стрессом, подрывая многонациональные компании по логистическим расходам.

Стратегические шаги сосредоточены на устойчивости цепочки поставок и зеленом брендинге. TotalEnergies выпустила смазочные материалы Quartz EV3R и Rubia EV3R, полученные из регенерированных базовых масел, получив одобрения OEM и соответствуя целям циркулярной экономики. Shell запустила углеродно-нейтральные варианты, сертифицированные в соответствии с ISO 14067. Поскольку метрики устойчивости становятся критериями закупок, игроки с возможностями оценки жизненного цикла выиграют корпоративные автопарки и правительственные контракты.

Лидеры индустрии автомобильных смазочных материалов

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2024: TotalEnergies Lubrifiants представила свой передовой смазочный материал Quartz EV3R для легковых автомобилей и Rubia EV3R для грузовиков. Эти смазочные материалы разработаны с использованием высококачественных регенерированных базовых масел и получили одобрение от нескольких производителей автомобилей.

- Март 2023: Саудовская аравийская нефтяная компания через одну из своих дочерних компаний, находящихся в полной собственности, завершила приобретение глобального продуктового бизнеса Valvoline Inc. за 2,65 миллиарда долларов США. Aramco и Valvoline Inc. стремятся сотрудничать в укреплении глобального присутствия бренда Valvoline.

Область глобального отчета о рынке автомобильных смазочных материалов

Автомобильные смазочные материалы снижают трение между контактирующими поверхностями, тем самым минимизируя потери энергии. Эти смазочные материалы жизненно важны для обеспечения плавной работы автомобилей и продолжительного срока службы. Моторное масло, самый распространенный смазочный материал, не только снижает трение между компонентами двигателя, но также предотвращает коррозию, борется с ржавчиной и помогает в очистке двигателя.

Рынок автомобильных смазочных материалов сегментирован по типу продукта, типу транспортного средства и географии. По типу продукта рынок сегментирован на моторное масло, трансмиссионные и редукторные масла, гидравлические жидкости и смазки. По типу транспортного средства рынок сегментирован на легковые автомобили, коммерческие автомобили и мотоциклы. По географии рынок сегментирован на Азиатско-Тихоокеанский регион, Северную Америку, Европу, Южную Америку, Ближний Восток и Африку. Отчет также охватывает размер рынка автомобильных смазочных материалов и прогнозы для рынка автомобильных смазочных материалов в 27 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (литры).

| Моторное масло |

| Трансмиссионные и редукторные масла |

| Гидравлические жидкости |

| Смазки |

| Легковые автомобили |

| Коммерческие автомобили |

| Мотоциклы |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Малайзия | |

| Вьетнам | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу продукта | Моторное масло | |

| Трансмиссионные и редукторные масла | ||

| Гидравлические жидкости | ||

| Смазки | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие автомобили | ||

| Мотоциклы | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Малайзия | ||

| Вьетнам | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок автомобильных смазочных материалов сегодня?

Глобальный спрос достиг 23,23 миллиарда литров в 2025 году и прогнозируется на уровне 28,01 миллиарда литров к 2030 году, отражая среднегодовой темп роста 3,81%.

Какой регион потребляет больше всего смазочных материалов?

Азиатско-Тихоокеанский регион составил 42,25% глобального объема в 2024 году благодаря своему обширному автопарку и растущим показателям владения.

Какой продуктовый сегмент доминирует в продажах?

Моторное масло осталось крупнейшим сегментом с долей 58,61% в 2024 году, поскольку каждое транспортное средство с двигателем внутреннего сгорания требует регулярной замены масла.

Являются ли электромобили серьезной угрозой для спроса на смазочные материалы?

Электромобили сокращают объем моторного масла, но создают высокоценные ниши для смазок электромоторов и диэлектрических охлаждающих жидкостей, ограничивая чистое снижение.

Какие стандарты формируют инновации продуктов?

Категория API SQ, действующая с 2025 года, стимулирует разработку ультранизковязких синтетических материалов, которые повышают топливную экономичность до 8%.

Последнее обновление страницы: