Размер и доля рынка автомобильной робототехники

Обзор рынка

| Период исследования | 2025 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.61 Миллиардов долларов США |

| Размер Рынка (2030) | 35.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.18% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной робототехники от Mordor Intelligence

Рынок автомобильной робототехники составил 16,32 млрд долларов США в 2025 году и, согласно прогнозам, достигнет около 31,67 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 14,18%. Быстрая электрификация, расширяющиеся пробелы в рабочей силе и растущие ожидания качества побуждают производителей транспортных средств заменять ручные станции интеллектуальными сочлененными и коллаборативными ячейками. Интеграция аккумуляторных батарей электромобилей, сборка электрических силовых агрегатов и полная проверка качества кузова все больше требуют точности движений, которую ручные процессы не могут обеспечить, особенно когда OEM-производители настаивают на 100% контроле.

Основные выводы отчета

- По типу конечного пользователя производители транспортных средств занимали 61,18% доли рынка автомобильной робототехники в 2024 году, тогда как сервисные центры идут по пути среднегодового темпа роста 14,31% в период с 2025 по 2030 год.

- По типу компонентов роботизированные руки доминировали с долей 36,54% в 2024 году, а программное обеспечение и услуги зарегистрировали наивысший прогноз среднегодового темпа роста 14,64%.

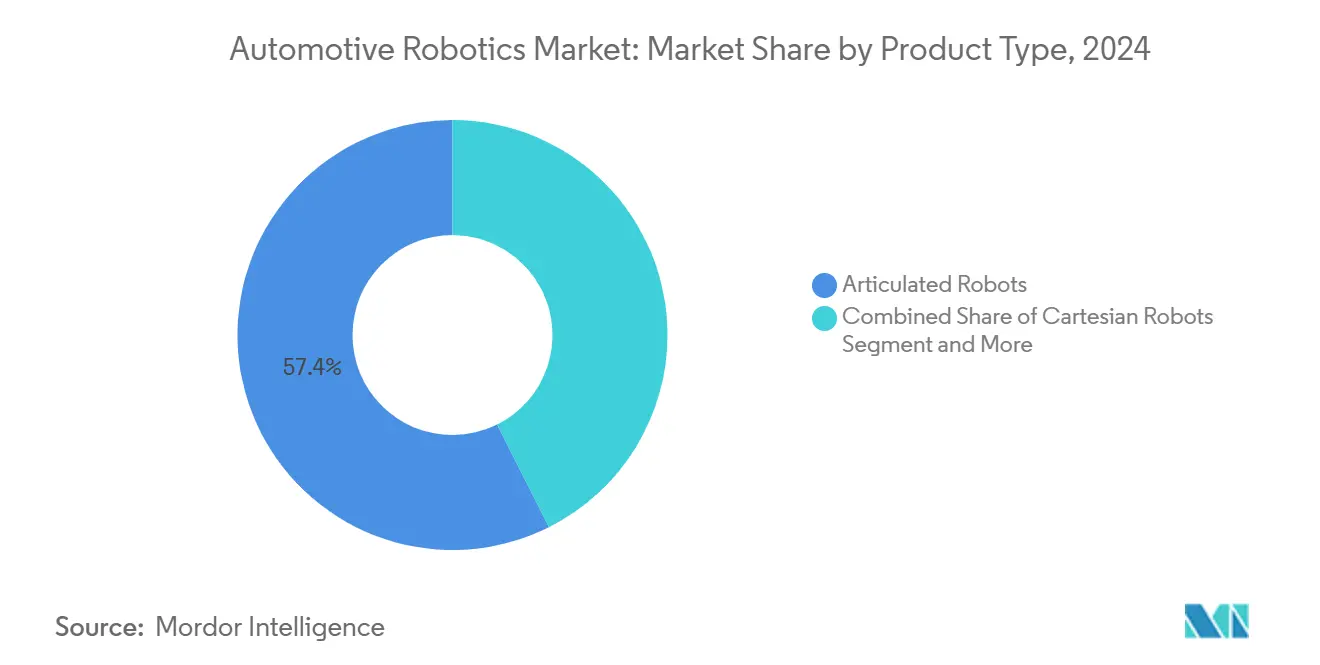

- По типу продукта сочлененные роботы лидировали с долей выручки 57,37% в 2024 году, в то время как коллаборативные роботы прогнозируются к росту со среднегодовым темпом роста 14,78% к 2030 году.

- По типу функций роботы для сварки составляли 41,23% размера рынка автомобильной робототехники в 2024 году; системы контроля и проверки качества показывают самое быстрое расширение со среднегодовым темпом роста 14,51% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал долю 46,55% в 2024 году; Южная Америка представляет самый быстрорастущий регион со среднегодовым темпом роста 14,94% до 2030 года.

Тенденции и аналитика мирового рынка автомобильной робототехники

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Автоматизация для повышения производительности и качества | +3.2% | Глобально, сконцентрированно в АТЭС и Северной Америке | Среднесрочный период (2-4 года) |

| Потребности производства EV-батарей и электрических силовых агрегатов | +2.8% | Глобально, с ранним принятием в Европе и Китае | Долгосрочный период (≥ 4 лет) |

| Нехватка рабочей силы и инфляция заработной платы в автомобильных центрах | +2.5% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Более жесткие мандаты OEM по качеству-согласованности | +2.1% | Глобально, строгие в премиум сегментах | Среднесрочный период (2-4 года) |

| Коботы, обеспечивающие гибкие смешанные модельные линии | +1.8% | Ядро АТЭС, расширение в Северную Америку и ЕС | Среднесрочный период (2-4 года) |

| Стимулы, связанные с производством на развивающихся рынках | +1.4% | Южная Америка, Юго-Восточная Азия, Восточная Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Автоматизация для повышения производительности и качества

Производители называют автоматизацию самым быстрым способом устранения производственных узких мест; 65,3% планируют новые инвестиции в роботов для повышения производительности линий. Международная федерация робототехники зафиксировала рост на 14% действующих промышленных роботов в 2024 году, что стало самым резким годовым скачком с 2018 года. Передовые инспекционные ячейки теперь тестируют детали в 10 раз быстрее, чем координатно-измерительные машины, открывая дверь к 100% контролю без продления времени цикла. Система компьютерного зрения с поддержкой ИИ обнаруживает дефекты размером менее 0,05 мм, создавая новый базовый уровень качества для сварки кузова и финальной отделки. По мере снижения цен на оборудование многие заводы окупают капитальные затраты за один-три года, укрепляя бизнес-обоснование для расширения парков.

Потребности производства EV-батарей и электрических силовых агрегатов

Сборка электромобилей вводит более тяжелые, но менее многочисленные узлы, которые требуют различных методов обработки, герметизации и сварки. ABB оценивает, что 80 запланированных гигафабрик все еще оставят предложение батарей ниже спроса, подчеркивая потребность в высокопроизводительном роботизированном производстве [1]"Automation Trends in Battery Manufacturing," ABB Ltd., abb.com . Совместное размещение линий батарей с окончательной сборкой способствует устойчивости и снижает логистику, но только если роботы могут чередоваться между задачами батарей и кузова. Специализированные ячейки сварки алюминия и роботы разборки конца жизненного цикла, такие как DisMantleBot от Thoth, иллюстрируют новые ниши, возникающие из-за сдвига к электромобилям.

Нехватка рабочей силы и инфляция заработной платы в автомобильных центрах

Незаполненные роли в производстве США достигли 750 000 в 2024 году и могут превысить 2,1 миллиона к 2030 году, заставляя заводы автоматизироваться для поддержания производства. Сварочные профессии сталкиваются с самой острой нехваткой, с годовым предложением 82 500 новобранцев против спроса на 330 000 рабочих мест. Германия потеряла 19 000 автомобильных позиций в 2024 году, но испытывает трудности с набором технических специалистов по автоматизации. Предложения робототехники как услуги и упрощенные обучающие пульты закрывают разрыв в навыках, в то время как партнерства FANUC с 1500 образовательными учреждениями подчеркивают параллельную потребность в развитии рабочей силы.

Более жесткие мандаты OEM по качеству-согласованности

Премиум OEM-производители теперь требуют поставки без дефектов. Завод BENTELER в Виго заменил выборочные проверки на 3D-метрологических роботов ABB, которые сравнивают каждую деталь с CAD-файлами в режиме реального времени, сокращая переработку и гарантийные риски. Программное обеспечение ИИ предсказывает модели отказов до их появления, сдвигая обеспечение качества от реактивного контроля к предиктивной профилактике. 100% контроль, нейтральный к времени цикла, усиливает соответствие нормативным требованиям для ADAS и безопасности батарей.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на установку | -1.8% | Глобально, с более высоким воздействием на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Дефицит квалифицированных программистов роботов | -1.2% | Северная Америка и ЕС, возникающие в АТЭС | Среднесрочный период (2-4 года) |

| Риски кибербезопасности в подключенных ячейках | -1.0% | Глобально, с концентрацией в цифрово развитых объектах | Среднесрочный период (2-4 года) |

| Волатильность поставок сервоприводов / микросхем | -0.8% | Глобально, с острым воздействием на крупносерийное производство | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на установку

Малые и средние поставщики по-прежнему рассматривают шестизначные роботизированные ячейки как рискованные, несмотря на падающие ценовые точки. Поставщики робототехники как услуги, такие как Rapid Robotics, компенсируют шок от наклейки через месячные контракты, которые объединяют аппаратное обеспечение, обслуживание и программное обеспечение. Интеграция часто удваивает первоначальные расходы, потому что линии должны быть переоборудованы для ограждений, калибровки зрения и обучения операторов. Расширение кампуса Auburn Hills FANUC на 110 миллионов долларов США показывает инвестиции в экосистему, необходимые для обеспечения жизнеспособности развертывания под ключ. Общая стоимость владения также зависит от обслуживания, обновлений программного обеспечения и кибер-патчинга, часто недооцениваемых в бизнес-обоснованиях.

Дефицит квалифицированных программистов роботов

Острая нехватка программистов угрожает замедлить продвинутые развертывания. Удобные интерфейсы, ручное обучение и автономное моделирование через цифровых двойников снижают барьер, но адаптивные роботы ИИ нуждаются в более глубоких навыках в области науки о данных и кибербезопасности. Программное обеспечение plug-and-play от KUKA и путь планирования без кода от ABB расширяют воронку талантов, но формальные тренировочные пайплайны все еще отстают от роста принятия.

Анализ сегментов

По типу конечного пользователя: производители транспортных средств доминируют, несмотря на рост сервисов

Производители транспортных средств занимали 61,18% рынка автомобильной робототехники в 2024 году, отражая их способность поглощать капитальные затраты и встраивать сочлененные сварочные аппараты, маляры и герметики во все основные линии. Эта когорта теперь приоритизирует компьютерное зрение ИИ для контроля отделки и финиша и ищет коботов, которые могут решать эргономические задачи, когда-то оставленные людям. Сервисные центры формируют самый быстрорастущий сегмент, используя среднегодовой темп роста 14,31%, поскольку диагностика электромобилей и калибровка ADAS продвигают механизированные процессы в послепродажные отсеки.

Повышение квалификации остается критически важным. OEM-производители, такие как Mercedes-Benz, интегрируют гуманоидных роботов для освобождения персонала от повторяющихся задач принесения, в то время как независимые гаражи инвестируют в роботизированные системы выравнивания колес для сокращения времени встреч. Продолжающаяся миграция сложных ремонтов от дилерских центров к многобрендовым центрам будет поддерживать рынок автомобильной робототехники в следующем десятилетии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу компонентов: программные услуги превосходят оборудование

Роботизированные руки представляли 36,54% выручки в 2024 году, но стоимость быстро смещается к аналитике, зрению и кибербезопасным контроллерам. Программное обеспечение и услуги продвигаются со среднегодовым темпом роста 14,64%, делая это основным стратегическим полем битвы. Размещенные в облаке панели управления отслеживают использование и выдают предиктивные оповещения, конвертируя разовые капитальные затраты в потоки аннуитетов.

Платформы оркестровки на уровне парка объединяют сотни ячеек в одну виртуальную сущность, позволяя планировщикам производства перераспределять задачи за минуты, а не дни. Поскольку маржи оборудования сжимаются, поставщики дифференцируются через непрерывные обновления программного обеспечения и экосистемы магазинов приложений, укрепляя движение рынка автомобильной робототехники к контрактам, основанным на результатах.

По типу продукта: коллаборативные роботы бросают вызов доминированию сочлененных

Сочлененные модели все еще владеют долей 57,37% благодаря грузоподъемности и шестиосевой ловкости. Тем не менее, коллаборативные роботы поднимаются со среднегодовым темпом роста 13,78%, поскольку производители перепроектируют линии для смешанных модельных сборок. Новые коботы сочетают промышленную скорость с функциями ограничения силы, которые позволяют компоновки без заборов, сокращая площадь пола до 20%.

Гуманоидные варианты, такие как Apollo от Apptronik, проходящие испытания в Digital Factory Campus Mercedes-Benz в Берлине, намекают на будущее, где роботы ходят к зонам подсборки и приносят упакованные детали. Эта универсальность согласуется с стремлением автопроизводителей к потокам точно в последовательности, стимулируя более широкое принятие по всему рынку автомобильной робототехники.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу функций: инспекционные роботы ускоряют требования к качеству

Сварка занимала долю 41,23% в 2024 году, но высокоскоростные камеры и классификаторы глубокого обучения продвигают инспекционные ячейки со среднегодовым темпом роста 14,51%. Алюминиевые панели кузова и корпуса батарей требуют адаптивных расписаний сварки, которые артикулируют крутящий момент и угол за миллисекунды, достигаемые через лазеры, связанные с петлями обратной связи машинного зрения.

Автоматизированная оптическая инспекция теперь может сканировать полную дверь за 80 секунд, экспортируя данные прохождения-неуспеха непосредственно в панели управления MES. Стремление к выходу без дефектов-особенно для критически важных для безопасности корпусов ADAS и корпусов батарей-позиционирует инспекцию как следующую границу на рынке автомобильной робототехники.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 46,55% рынка автомобильной робототехники в 2024 году, опираясь на производство 429 500 единиц в Китае и плотность роботов 470 на 10 000 работников. Отечественные поставщики, такие как Siasun и Estun, получают выгоду от государственных стимулов, которые поддерживают низкие затраты на приобретение, в то время как японские интеграторы продолжают совершенствовать бережливые роботизированные ячейки для высокосмешанной сборки. Правительства Юго-Восточной Азии расширяют стимулы, связанные с производством, приглашая OEM-производителей локализовать линии электромобилей с полностью автоматизированными станциями аккумуляторных батарей.

Южная Америка регистрирует самый высокий среднегодовой темп роста 14,94%, поскольку многонациональные корпорации выделяют свежий капитал: Stellantis выделил 5,6 миллиарда евро на гибкие мощности электромобилей, а General Motors тратит 1,4 миллиарда долларов США на роботизированные кузовные цеха в Бразилии. Пункты о передаче технологий в этих сделках позволяют местным интеграторам лицензировать передовое программное обеспечение сварки, ускоряя отечественную экспертизу. Растущая инфляция заработной платы укрепляет сдвиг к робототехнике, особенно на заводах шасси и силовых агрегатов Бразилии.

Северная Америка преследует решоринг для смягчения геополитических рисков. Правила происхождения USMCA поощряют поставщиков автоматизироваться для поддержания конкурентоспособности затрат, несмотря на нехватку рабочей силы. Федеральные кредиты, нацеленные на производство батарей, стимулируют новые проекты гигафабрик, которые интегрируют высокополезные роботы для укладки ячеек и сборки модулей. Европа держится стабильно, но требует высокого соответствия функциональной безопасности, что благоприятствует премиум роботизированным решениям. Германия продолжает действовать как центр исследований и разработок, даже когда давление на маржу стимулирует автопроизводителей передавать объемное производство в регионы с более низкими затратами.

Конкурентная среда

Рынок автомобильной робототехники демонстрирует умеренную концентрацию. FANUC, ABB, KUKA и Yaskawa все еще контролируют большинство установленных баз, используя глобальные сети поддержки и вертикально интегрированные портфолио. Теперь они спешат встроить чипсеты ИИ, такие как NVIDIA Orin, в контроллеры следующего поколения для обеспечения адаптивного планирования пути в режиме реального времени. Motoman NEXT от Yaskawa иллюстрирует это схождение оборудования и машинного интеллекта.

Инвестиции OEM-производителей изменяют конкурентные границы. Hyundai Motor Group поглотила Boston Dynamics за 1,1 миллиарда долларов США, стремясь включить двуногих роботов в логистические потоки [2]"Boston Dynamics Acquisition Details," Hyundai Motor Group, hyundai.com. Mercedes-Benz взял стратегическую долю в Apptronik для ускорения гуманоидных приложений на линиях финальной отделки [3]"Apptronik Collaboration Announcement," Mercedes-Benz Group AG, mercedes-benz.com . Поставщики также интернализируют автоматизацию; покупка Lear WIP Industrial Automation показывает привлекательность собственных систем для защиты маржи во время переходов платформы.

Возможности белого пространства появляются в разборке батарей, послепродажном ремонте и гуманоидной логистике. Возникающие претенденты предлагают модели подписки, которые снижают риски принятия для поставщиков второго уровня. Успех все больше зависит от программных экосистем, робастности кибербезопасности и широты сервисных сетей, а не от чистого количества манипуляторов, переопределяя, как измеряется лидерство на рынке автомобильной робототехники.

Лидеры индустрии автомобильной робототехники

-

ABB Ltd

-

FANUC Corporation

-

Yaskawa Electric Corporation

-

Kawasaki Heavy Industries (Robotics)

-

Nachi-Fujikoshi Corp

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Mercedes-Benz взял стратегическую долю в Apptronik и начал тестирование гуманоидных роботов в своем Digital Factory Campus в Берлине.

- Март 2025: Hyundai Motor Group объявила об инвестициях в США в размере 21 миллиарда долларов на 2025-2028 годы, выделив 6 миллиардов долларов на автономное вождение, робототехнику и партнерства с ИИ с Boston Dynamics и NVIDIA.

- Январь 2025: Schaeffler представила расширенный портфель технологий движения на CES 2025, включающий гуманоидную робототехнику после приобретения Vitesco Technologies.

Охват глобального отчета по рынку автомобильной робототехники

В автомобильном производстве роботы все больше берут на себя такие задачи, как сварка, покраска и сборка, демонстрируя растущую тенденцию автомобильной робототехники. Эти роботы повышают эффективность, точность и безопасность в производственных процессах, сокращая человеческие ошибки и улучшая общую производительность. Автоматизируя повторяющиеся и трудоемкие задачи, автомобильная робототехника также позволяет производителям сосредоточиться на инновациях и улучшении качества.

Рынок автомобильной робототехники сегментирован по типу конечного пользователя, типу компонентов, типу продукта, типу функций и географии. На основе типа конечного пользователя рынок сегментирован на производителей транспортных средств и производителей автомобильных компонентов. На основе типа компонентов рынок сегментирован на контроллер, роботизированную руку, концевой эффектор, привод и датчики. На основе типа продукта рынок сегментирован на декартовы роботы, SCARA роботы, сочлененные роботы и другие типы продуктов. На основе типа функций рынок сегментирован на сварочный робот, малярный робот, робот сборки и разборки, робот резки и фрезерования. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогнозирование выполнены на основе стоимости (долл. США).

| Производители транспортных средств (OEM) |

| Производители компонентов (уровень 1 и 2) |

| Послепродажный рынок и сервисные центры |

| Контроллеры |

| Роботизированные руки |

| Концевые эффекторы |

| Приводы и датчики |

| Программное обеспечение и услуги |

| Декартовы роботы |

| SCARA роботы |

| Сочлененные роботы |

| Коллаборативные роботы (коботы) |

| Другие типы (параллельные, цилиндрические) |

| Сварочные роботы |

| Малярные роботы |

| Роботы сборки и разборки |

| Роботы резки и фрезерования |

| Роботы обработки материалов |

| Роботы контроля и проверки качества |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу конечного пользователя | Производители транспортных средств (OEM) | |

| Производители компонентов (уровень 1 и 2) | ||

| Послепродажный рынок и сервисные центры | ||

| По типу компонентов | Контроллеры | |

| Роботизированные руки | ||

| Концевые эффекторы | ||

| Приводы и датчики | ||

| Программное обеспечение и услуги | ||

| По типу продукта | Декартовы роботы | |

| SCARA роботы | ||

| Сочлененные роботы | ||

| Коллаборативные роботы (коботы) | ||

| Другие типы (параллельные, цилиндрические) | ||

| По типу функций | Сварочные роботы | |

| Малярные роботы | ||

| Роботы сборки и разборки | ||

| Роботы резки и фрезерования | ||

| Роботы обработки материалов | ||

| Роботы контроля и проверки качества | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильной робототехники?

Рынок автомобильной робототехники оценивается в 16,32 миллиарда долларов США в 2025 году с прогнозом приближения к 31,67 миллиарда долларов США к 2030 году.

Какой тип роботов лидирует в автомобильных приложениях?

Сочлененные роботы доминируют с долей 57,37%, главным образом благодаря их универсальности в сварке, покраске и сборке.

Почему коллаборативные роботы набирают популярность на автомобильных заводах?

Коботы обеспечивают гибкую смешанную модельную сборку без защитного ограждения и прогнозируются к росту со среднегодовым темпом роста 14,78% до 2030 года.

Какой географический регион расширяется быстрее всего?

Южная Америка показывает самый высокий темп роста со среднегодовым темпом роста 14,94%, подкрепленным крупными инвестициями в электромобили в Бразилии и соседних странах.

Последнее обновление страницы: