Размер и доля рынка пластиковых добавок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

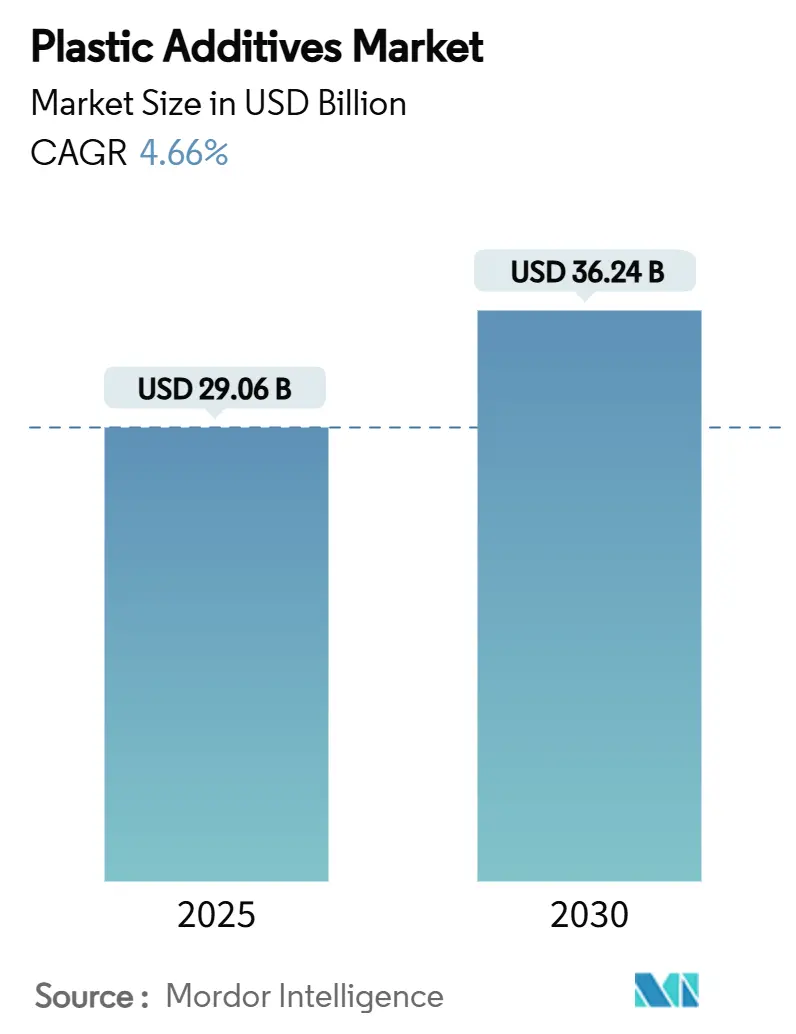

| Размер Рынка (2025) | 29.06 Миллиардов долларов США |

| Размер Рынка (2030) | 36.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пластиковых добавок от Mordor Intelligence

Размер рынка пластиковых добавок оценивается в 29,06 млрд долларов США в 2025 году и, как ожидается, достигнет 36,24 млрд долларов США к 2030 году при CAGR 4,66% в течение прогнозируемого периода (2025-2030). Высокий спрос на легкие компоненты электромобилей, быстрая урбанизация в Азиатско-Тихоокеанском регионе и строгие глобальные правила упаковки поддерживают рост, несмотря на волатильность сырья и ужесточение химических регуляций. Азиатско-Тихоокеанский регион составляет 54% от глобальной выручки, поскольку Китай и Индия наращивают производство специальных химикатов. Технологические добавки являются наиболее быстрорастущим типом добавок, получая выгоду от перехода к безфторным химическим составам, в то время как применение в потребительских товарах опережает все другие конечные использования, поскольку бренды отдают приоритет более безопасным ингредиентам. Производители переключают портфели на биологические и безфторные марки; BASF и Clariant завершили свой выход из PFAS в 2024 году, чтобы опережать новые ограничения ЕС и США.

Ключевые выводы отчета

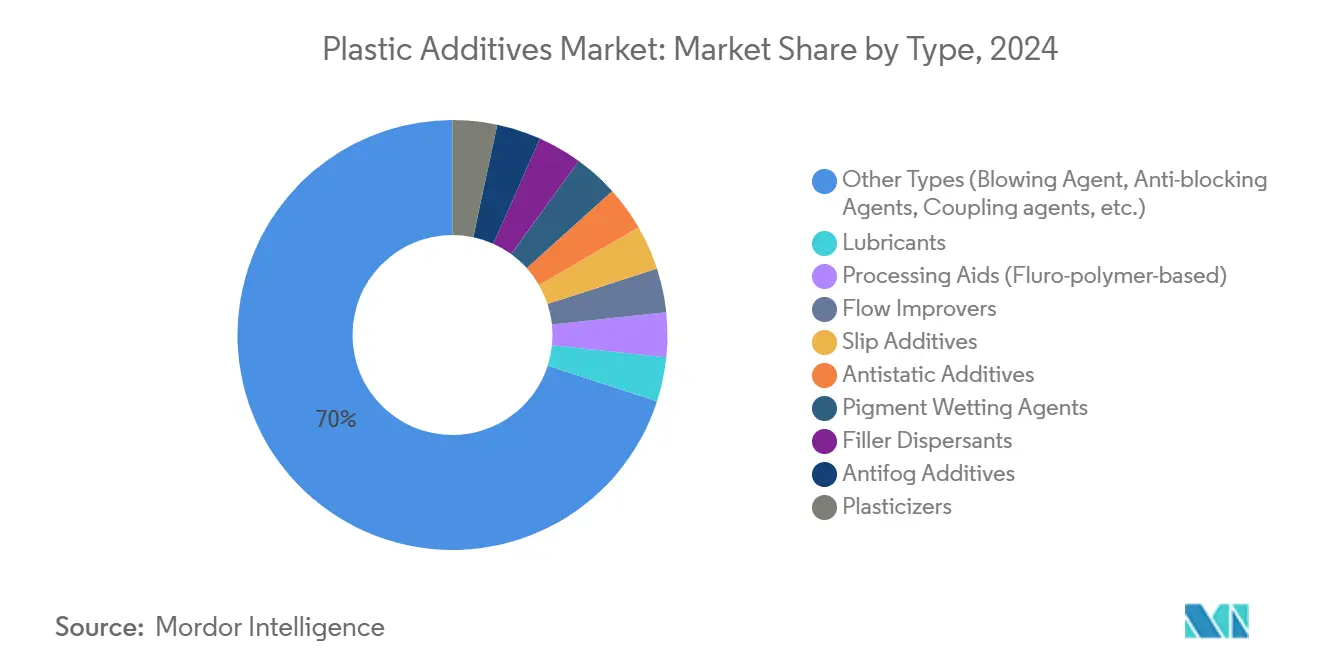

- По типу категория "Прочие" занимала 70% доли рынка пластиковых добавок в 2024 году, тогда как прогнозируется расширение технологических добавок с CAGR 4,71% до 2030 года.

- По типу пластика полиэтилен лидировал с 17% долей выручки в 2024 году; прогнозируется рост полистирола с CAGR 4,61% до 2030 года.

- По форме мастербатч контролировал 55% глобальной выручки в 2024 году, в то время как жидкий концентрат готов расти с CAGR 4,88%.

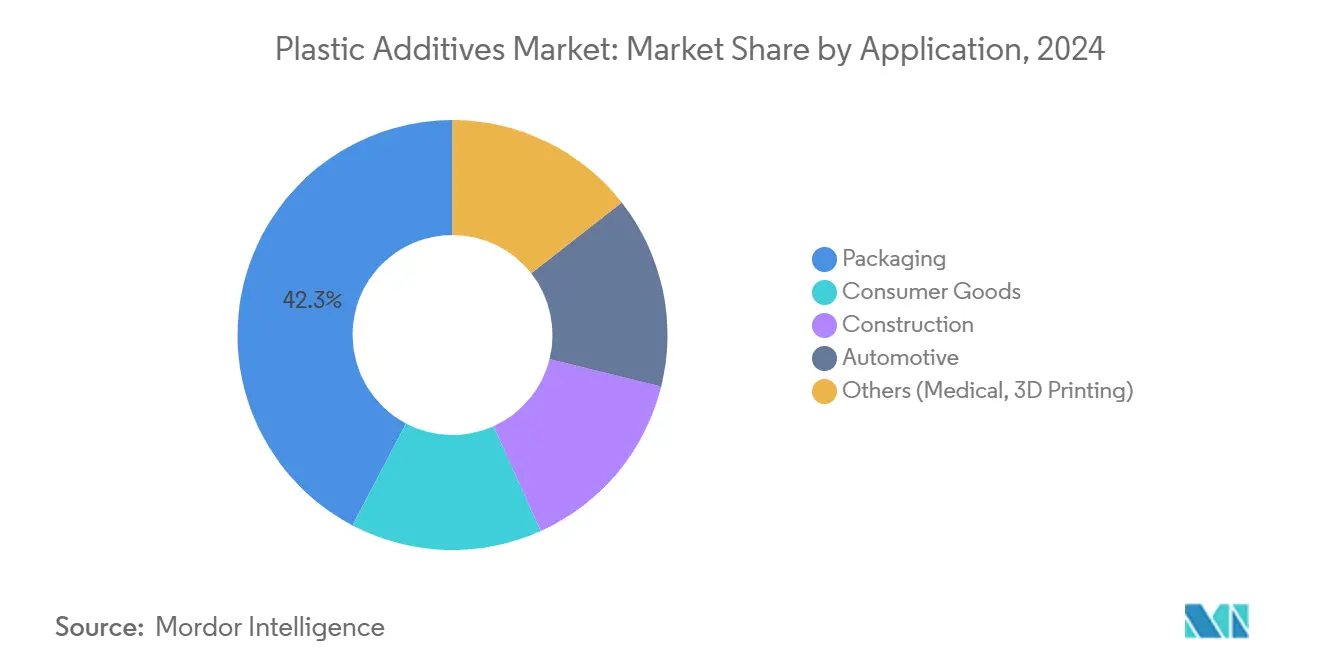

- По применению упаковка захватила 42,3% глобальных продаж в 2024 году; потребительские товары будут развиваться быстрее всего с CAGR 5,12% до 2030 года.

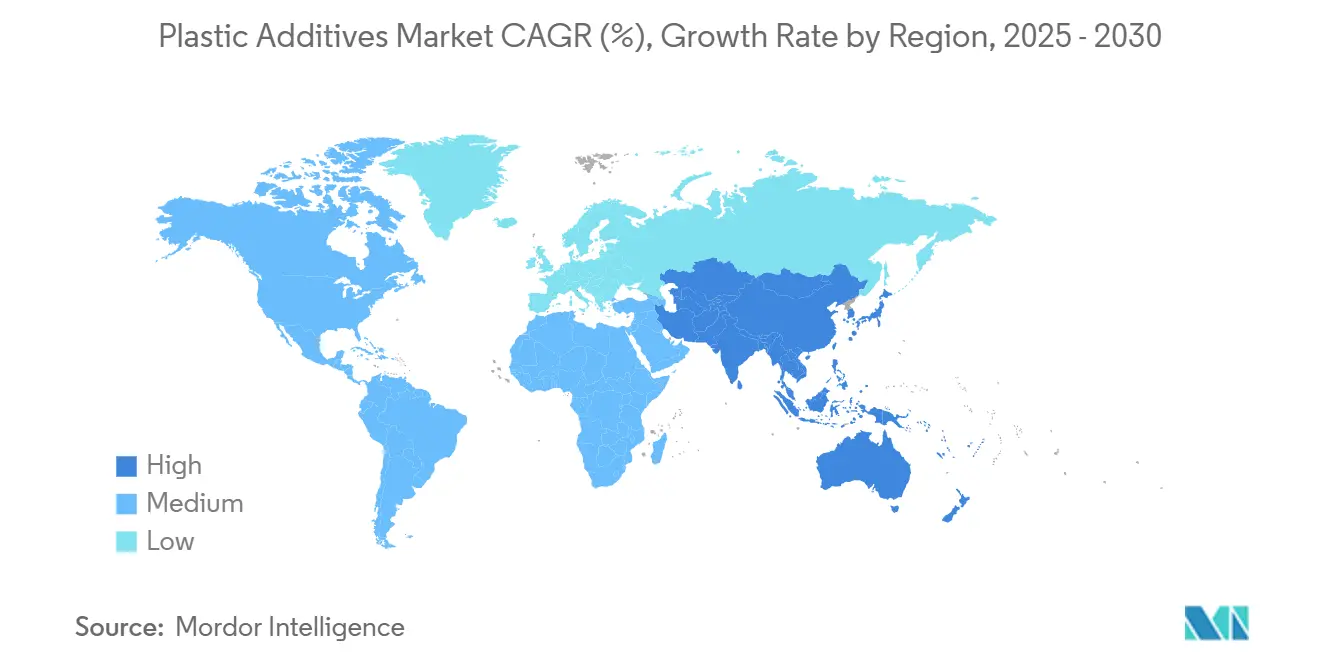

- По географии Азиатско-Тихоокеанский регион командовал 54% выручки 2024 года и остается самым быстрорастущим регионом с CAGR 5,23%.

Тенденции и аналитика глобального рынка пластиковых добавок

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к легким компонентам электромобилей | +0.8% | Глобальный, с концентрацией в Северной Америке, Европе и Восточной Азии | Среднесрочный (≈3-4 года) |

| Замена традиционных материалов | +0.5% | Глобальный, с акцентом на развивающиеся экономики | Долгосрочный (≥5 лет) |

| Увеличение спроса из-за урбанизации | +0.7% | Азиатско-Тихоокеанский регион, особенно Китай и Индия | Среднесрочный (≈3-4 года) |

| Обязательные законы о компостируемой упаковке | +0.4% | Европа, с распространением на Северную Америку | Краткосрочный (≤2 лет) |

| Рост антимикробных поверхностей | +0.3% | Глобальный, с акцентом на развитые рынки | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Переход к легким компонентам электромобилей

Растущее принятие электромобилей повышает спрос на добавки, которые могут выдерживать высокую температуру, напряжение и вибрацию. Безгалогенный огнезащитный Ultramid T6000 PPA от BASF обеспечивает более тонкие, легкие клеммные блоки и снижает риск коррозии во влажной среде. Автопроизводители в настоящее время используют пластик для примерно 15% среднего веса автомобиля; проектные цели для электромобилей следующего поколения подталкивают этот коэффициент к 25%, увеличивая объемы добавок. Параллельные инновации, такие как смола NORYL GTX LMX310 от SABIC, сокращают углеродный след зарядных портов на 30%, в то время как пенообразующие агенты Hydrocerol от Avient сбривают 20% массы дверных панелей. Поскольку аккумуляторные блоки становятся тяжелее, каждый сэкономленный килограмм в структурных деталях становится более ценным, закрепляя электромобили как долгосрочный катализатор для рынка пластиковых добавок.

Замена традиционных материалов

Пластмассы вытесняют дерево, сталь и бетон в строительстве благодаря стоимости и долговечности. Стабилизаторы BASF продлевают срок службы на открытом воздухе кровельных листов ПВХ и композитного сайдинга, сокращая циклы перекраски и затраты на обслуживание. Аналогичные сдвиги происходят в электрических корпусах, где огнезащитные добавки позволяют создавать более тонкие полимерные корпуса, отвечающие стандартам МЭК. Эта замена материалов стимулирует рынок пластиковых добавок, поскольку каждое новое полимерное применение нуждается в антиоксидантах, УФ-стабилизаторах и модификаторах ударной прочности для соответствия существующим характеристикам.

Обязательные законы о компостируемой упаковке

Регламент ЕС по упаковке и упаковочным отходам, действующий с февраля 2025 года, обязывает все пластиковые упаковки быть перерабатываемыми к 2030 году и ограничивает содержание PFAS до следовых уровней. Производители переключаются на биомастербатч-решения, которые ускоряют компостирование. Процесс Carbon2x от Fortum превращает захваченный CO₂ в биоразлагаемое полимерное сырье, сигнализируя о жизнеспособном пути к безископаемым добавкам[1]Fortum Corporation, "World's first biodegradable plastic produced from CO2 emissions in Finland," fortum.com. Быстрые сроки соблюдения требований увеличивают спрос на специальные добавки, поскольку переработчики спешат выполнить правила по переработанному содержанию.

Рост антимикробных поверхностей

Повышенные ожидания гигиены после пандемии стимулируют спрос на добавки, которые подавляют рост бактерий на медицинских устройствах и пищевых контейнерах. Добавка Cesa WithStand SX от Avient сохраняет прозрачные полимеры оптически яркими, подавляя микробную колонизацию, способность, ценимая брендами шприцев, корпусов и кухонной посуды. Параллельные меры ЕС по запрету бисфенола А (БФА) в пластмассах, контактирующих с пищевыми продуктами, к концу 2025 года ускоряют изменения в составах, стимулируя более дорогие антимикробные стабилизаторы[2]Food Packaging Forum, "Ban on BPA in European food contact materials moves forward," foodpackagingforum.org .

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.4% | Глобальный, с более высоким воздействием в импортозависимых регионах | Краткосрочный (≤2 лет) |

| Поэтапный отказ от фталатных пластификаторов | -0.7% | Европа и Северная Америка | Среднесрочный (≈3-4 года) |

| Контроль над технологическими добавками на основе PFAS | -0.6% | Европа, с распространением на Северную Америку и Азию | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Цены на олово и фосфор резко колебались в 2024-2025 годах из-за нарушений добычи в Азии и Латинской Америке, сжимая предложение оловоорганических стабилизаторов и фосфитных антиоксидантов. Более мелкие составители лишены инструментов хеджирования, вынуждая к специальным надбавкам, которые подрывают доверие покупателей и замедляют продление контрактов. Некоторые производители переделывают стабилизаторы на основе кальций-цинка или альтернатив с пространственно затрудненными аминами, хотя прямая замена редко бывает беспроблемной.

Поэтапный отказ от фталатных пластификаторов

Европейские и американские агентства запрещают высокомолекулярные фталаты в игрушках, напольных покрытиях и пищевых обертках. Переход сокращает традиционный спрос на пластификаторы даже при том, что более безопасные цитраты и терефталатные варианты борются за соответствие балансу стоимость-производительность. Составители должны вести двойные запасы, увеличивая сложность до полного выведения устаревших линий.

Сегментный анализ

По типу: технологические добавки движут следующую волну инноваций

Технологические добавки представляют наиболее быстро развивающуюся категорию, прогнозируемую с CAGR 4,71% до 2030 года. Растущие ограничения PFAS толкают переработчиков к новым безфторным химическим составам, таким как Baerolub AID от Baerlocher, который улучшает стабильность экструзии без устаревшего экологического багажа. Группа "Прочие", включающая антиоксиданты, огнезащитные составы и модификаторы ударной прочности, доминировала с 70% доли рынка пластиковых добавок в 2024 году, отражая разнообразные потребности конечного использования в упаковке, строительстве и мобильности. Новые скользящие и противотуманные агенты, подходящие для требовательных пленок с переработанным содержанием, дополнительно расширяют область применения.

По типу пластика: полиэтилен удерживает лидерство, в то время как полистирол набирает темп

Полиэтилен сохранил 17% долю выручки в 2024 году, поддерживаемый большим спросом в упаковке и трубах, закрепляя размер рынка пластиковых добавок для товарных смол. Мандаты по переработанному содержанию усиливают потребности в компатибилизаторах и удлинителях цепи, которые восстанавливают прочность расплава в потоках rPE. В отличие от этого, долго ограниченный препятствиями переработки, полистирол восстанавливается благодаря прорывам химической переработки, которые превращают отходы PS в этилбензол для добавок к устойчивому авиационному топливу.

Поливинилхлорид остается укорененным в оконных профилях и проволочных покрытиях, но сталкивается с контролем остаточных фталатов. Инновации в биоатрибутированных стабилизаторах ПВХ позволяют производителям отделиться от ископаемого сырья и соответствовать зеленым строительным маркам.

По форме: мастербатч сохраняет большинство, жидкий концентрат ускоряется

Мастербатч контролировал 55% выручки в 2024 году благодаря простому обращению и точности дозирования, сохраняя центральную роль на рынке пластиковых добавок. Многоцелевые красители Omnicolor от Avient подчеркивают стремление к широкой полимерной совместимости в паре с рецептурами без тяжелых металлов. Тем не менее переработчики, стремящиеся к более быстрой смене цвета в линиях выдувной пленки, все больше принимают жидкие концентраты, которые эффективно диспергируются при более низких соотношениях разбавления, обеспечивая прогноз CAGR 4,88%.

По применению: упаковка доминирует, потребительские товары растут

Упаковка генерировала 42,3% продаж 2024 года и остается якорным потоком выручки для рынка пластиковых добавок. Правила перерабатываемости означают, что переработчики нуждаются в высокопроизводительных скользящих, противотуманных добавках и добавках для повторного нагрева, совместимых с множественными потоками сбора, сохраняя спрос устойчивым. Технология люминесцентных этикеток PRISM, например, достигает 96% чистоты при оптической сортировке, увеличивая циркулярную отдачу.

Потребительские товары являются наиболее быстрорастущей областью с CAGR 5,12%, поскольку бренды рекламируют нетоксичные, антимикробные и биологические сертификаты. Антимикробные марки с низкой дымкой от Avient для прозрачных игрушек и приборов демонстрируют премиальную функциональность в повседневных предметах. Строительство и автомобилестроение остаются значительными; легкие интерьеры и внешние панели электромобилей постоянно повышают нагрузки добавок для достижения огнезащитных целей и низкого содержания ЛОС. Развивающиеся требования каждого сегмента обеспечивают широкие возможности роста во всем рынке пластиковых добавок.

Географический анализ

Азиатско-Тихоокеанский регион продолжает закреплять глобальный объем, удерживая 54% выручки в 2024 году и расширяя размер рынка пластиковых добавок региона с CAGR 5,23%. Стимулы Китая для нефтехимической самодостаточности и ослабление Индией потолков иностранных инвестиций приглашают новые мощности в производительных стабилизаторах и цветных концентратах, обеспечивая отечественные цепи поставок.

Северная Америка остается зрелым, но инновационным рынком. Американские автопроизводители, отдающие приоритет платформам электромобилей, стимулируют огнезащитные добавки и добавки с высокой текучестью для деталей термоуправления, в то время как запрет Канады на одноразовые пластмассы стимулирует спрос на компостируемые мастербатчи, отвечающие критериям ASTM D6400. Мексика выигрывает от ближнего берегового размещения, привлекая экструдеров, которые закупают мастербатч локально для сокращения времени поставки. Объединенный регион показывает скромный рост, но обладает премиальными маржами.

Политический ландшафт Европы является самым строгим в мире. Регламент по упаковке и упаковочным отходам диктует перерабатываемость к 2030 году, толкая переработчиков к сертификации соответствия добавок через аккредитованные лаборатории. Южная Америка и Ближний Восток и Африка меньше по стоимости, но показывают здоровый потенциал роста. Биополимерный толчок Бразилии выравнивается с добавками, которые поддерживают крахмальные и PLA смеси,

Конкурентная среда

Рынок сильно фрагментирован. Clariant завершил свой переход к полностью безфторному портфелю в декабре 2023 года, позиционируя себя как поставщик раннего соответствия и выигрывая спецификации OEM в Европе. Продуктовые пайплайны подчеркивают циркулярность. Эти шаги перезагружают конкурентные базовые линии; фирмы без заслуживающих доверия сертификатов устойчивости рискуют исключением из списков поставщиков OEM, подчеркивая стратегическую срочность, пронизывающую рынок пластиковых добавок.

Лидеры отрасли пластиковых добавок

-

BASF

-

Clariant

-

Dow

-

Evonik Industries AG

-

Songwon Industrial Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Clariant и Beijing Tiangang расширили свой объект в Цанчжоу, Китай, со второй линией Nylostab S-EED для удовлетворения растущего спроса на нейлон в текстиле и автозапчастях.

- Ноябрь 2024: Clariant изложил инновации следующего этапа для своего безфторного ассортимента добавок для отражения предстоящих пересмотров химической безопасности ЕС

Глобальный охват отчета о рынке пластиковых добавок

Пластиковые добавки - это материалы, добавляемые в процессе производства, которые обеспечивают оптимальную производительность материала при формовании и использовании. Пластиковые добавки также могут использоваться для изменения характеристик полимера для достижения определенной производительности от пластика для конкретной цели. Пластиковые добавки используются для полимеризации, переработки или изменения свойств конечного использования пластмасс.

Рынок пластиковых добавок сегментирован по типу, типу пластика, применению и географии. По типу рынок сегментирован на смазочные материалы, технологические добавки, улучшители текучести, скользящие добавки, антистатические добавки, агенты смачивания пигментов, диспергаторы наполнителей, противотуманные добавки, пластификаторы и другие типы (стабилизаторы, огнезащитные составы и другие). По типу пластика рынок сегментирован на полиэтилен (PE), полистирол (PS), полипропилен (PP), полиамиды (PA), полиэтилентерефталат (PET), поливинилхлорид (PVC), поликарбонат (PC) и другие типы пластиков (поливинилиденхлорид, полиуретан и другие). По применению рынок сегментирован на упаковку, потребительские товары, строительство, автомобилестроение и другие применения (электроника, текстиль и другие). Отчет также охватывает размеры рынка и прогнозы в 27 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозы предоставляются в терминах объема (килотонны) и выручки (доллары США).

| Смазочные материалы |

| Технологические добавки (на основе фторполимеров) |

| Улучшители текучести |

| Скользящие добавки |

| Антистатические добавки |

| Агенты смачивания пигментов |

| Диспергаторы наполнителей |

| Противотуманные добавки |

| Пластификаторы |

| Прочие типы (вспенивающий агент, антиблокирующие агенты, связующие агенты и т.д.) |

| Полиэтилен (PE) |

| Полипропилен (PP) |

| Поливинилхлорид (PVC) |

| Полистирол (PS) |

| Полиэтилентерефталат (PET) |

| Поликарбонат (PC) |

| Полиамиды (PA) |

| Прочие типы пластиков |

| Мастербатч |

| Порошок |

| Жидкий концентрат |

| Упаковка |

| Потребительские товары |

| Строительство |

| Автомобилестроение |

| Прочие (медицинские, 3D-печать) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Страны Северной Европы | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Смазочные материалы | |

| Технологические добавки (на основе фторполимеров) | ||

| Улучшители текучести | ||

| Скользящие добавки | ||

| Антистатические добавки | ||

| Агенты смачивания пигментов | ||

| Диспергаторы наполнителей | ||

| Противотуманные добавки | ||

| Пластификаторы | ||

| Прочие типы (вспенивающий агент, антиблокирующие агенты, связующие агенты и т.д.) | ||

| По типу пластика | Полиэтилен (PE) | |

| Полипропилен (PP) | ||

| Поливинилхлорид (PVC) | ||

| Полистирол (PS) | ||

| Полиэтилентерефталат (PET) | ||

| Поликарбонат (PC) | ||

| Полиамиды (PA) | ||

| Прочие типы пластиков | ||

| По форме | Мастербатч | |

| Порошок | ||

| Жидкий концентрат | ||

| По применению | Упаковка | |

| Потребительские товары | ||

| Строительство | ||

| Автомобилестроение | ||

| Прочие (медицинские, 3D-печать) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Страны Северной Европы | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка пластиковых добавок?

Размер рынка пластиковых добавок составляет 29,06 млрд долларов США в 2025 году и прогнозируется достичь 36,24 млрд долларов США к 2030 году.

Какой регион вносит наибольший вклад в выручку?

Азиатско-Тихоокеанский регион лидирует с 54% глобальной выручки и также является самым быстрорастущим регионом с CAGR 5,23% до 2030 года.

Какой тип добавок растет быстрее всего?

Технологические добавки демонстрируют самое быстрое расширение с CAGR 4,71%, поскольку переработчики переходят на безфторные и высокоэффективные марки.

Как регулирование формирует разработку продуктов?

Правила ЕС, обязывающие перерабатываемую упаковку и ограничивающие PFAS и BPA, толкают производителей к биологическим, компостируемым и безфторным химическим составам добавок.

Как принятие электромобилей повлияет на спрос?

Легкие компоненты электромобилей требуют продвинутых огнезащитных добавок с высоким диэлектриком, добавляя примерно 0,8 процентного пункта к прогнозу CAGR рынка.

Последнее обновление страницы: