Размер и доля рынка автомобильных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.60 Миллиардов долларов США |

| Размер Рынка (2030) | 37.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

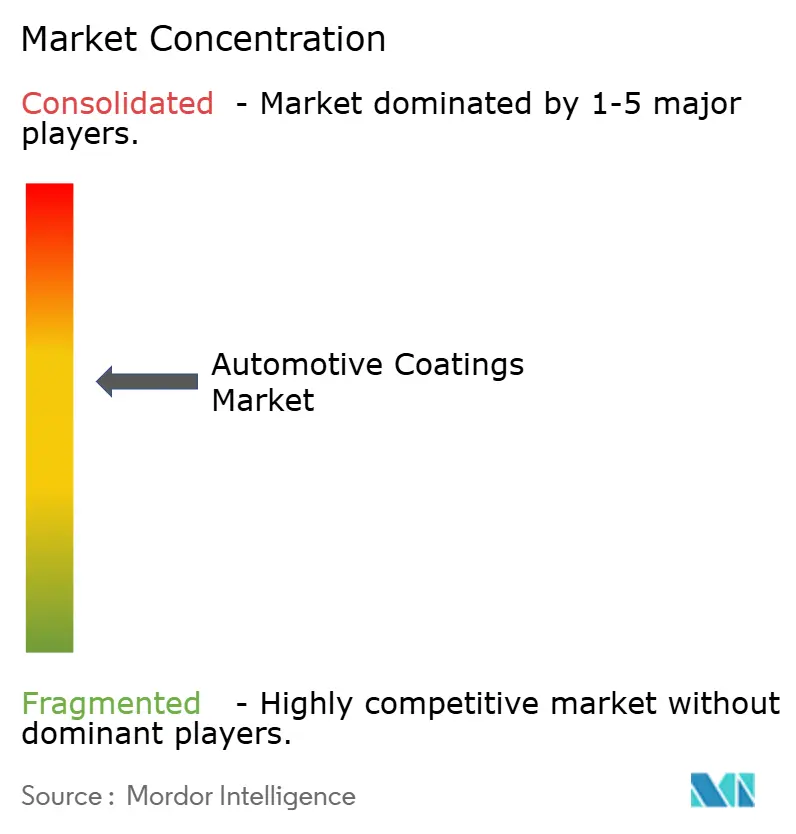

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных покрытий от Mordor Intelligence

Размер рынка автомобильных покрытий оценивается в 29,60 млрд долларов США в 2025 году и, как ожидается, достигнет 37,67 млрд долларов США к 2030 году при среднегодовом темпе роста 4,94% в течение прогнозного периода (2025-2030). Восстановление мирового производства автомобилей, переход к составам с низким содержанием летучих органических соединений (ЛОС) и растущее производство электромобилей (EV) поддерживают расширение спроса, даже несмотря на то, что колебания цен на сырье и ужесточение регулирования растворителей ограничивают маржу. Поставщики ускоряют запуск водно-дисперсных и порошковых систем, соответствующих грядущим лимитам выбросов, при этом сохраняя долговечность на уровне производителей оборудования (OEM). Цифровизация окрасочных цехов OEM, включающая встроенную сушку, роботизированную инспекцию и облачное сопоставление цветов, повышает производительность и расширяет технические барьеры для входа. Между тем сохраняется фрагментация, поскольку региональные поставщики среднего размера конкурируют за долю с транснациональными корпорациями, которые могут финансировать крупномасштабные программы устойчивости и автоматизации.

Ключевые выводы отчета

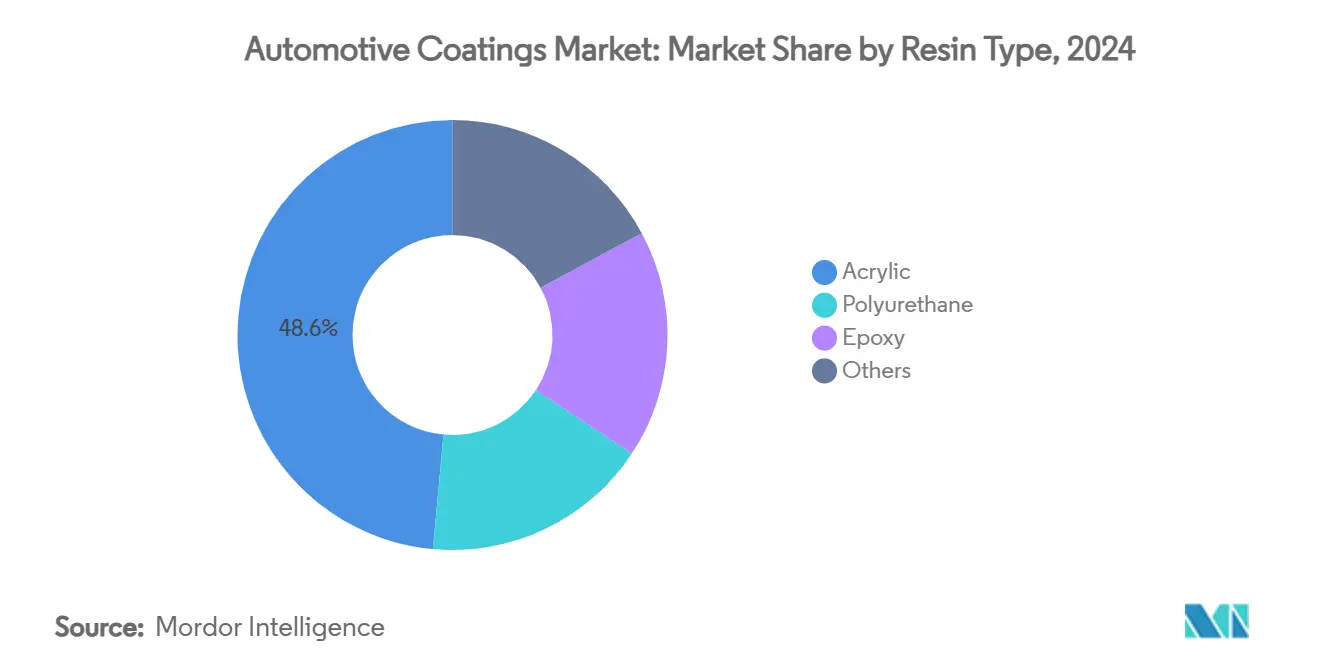

- По типу смолы акрил занимал 48,55% выручки в 2024 году, в то время как полиуретан показал ведущий прогнозируемый CAGR 5,18% до 2030 года.

- По технологии покрытия на основе растворителя составляли 70,85% доли рынка автомобильных покрытий в 2024 году; прогнозируется, что порошковые покрытия зарегистрируют самый быстрый CAGR 5,08% до 2030 года.

- По слою покрытия лак лидировал с долей 35,07% в 2024 году, тогда как ожидается, что электроосаждение будет развиваться со CAGR 5,08% до 2030 года.

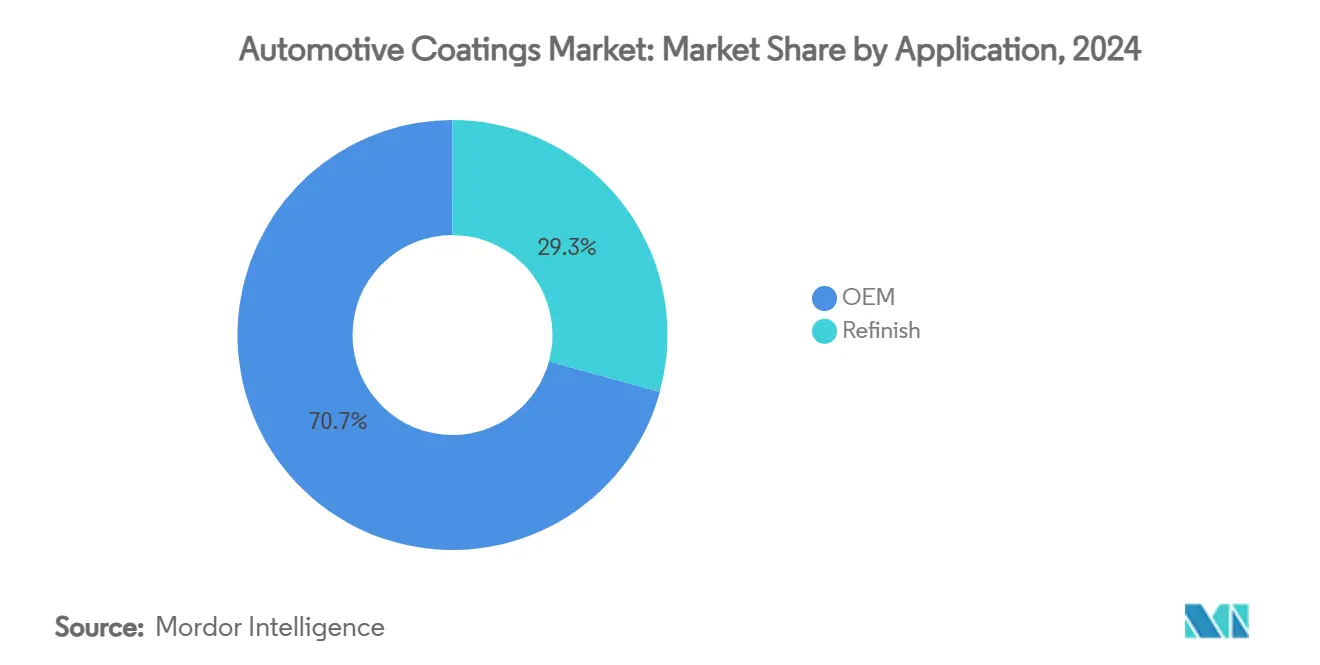

- По применению покрытия OEM представляли 70,72% размера рынка автомобильных покрытий в 2024 году и должны расти со CAGR 5,12% в течение прогнозного периода.

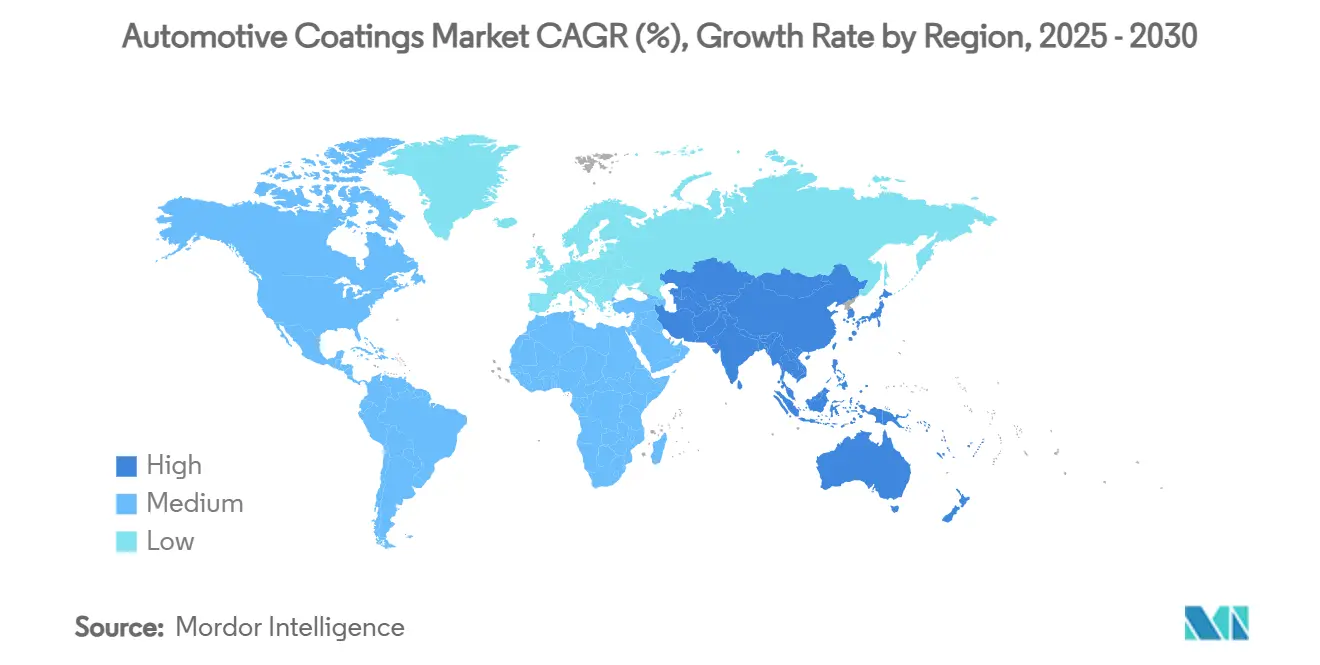

- По географии Азиатско-Тихоокеанский регион держал 58,82% выручки 2024 года; регион также прогнозируется к расширению с самым высоким CAGR 6,32% до 2030 года.

Тенденции и аналитика мирового рынка автомобильных покрытий

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост восстановления мирового производства автомобилей | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Средний срок (2-4 года) |

| Переход к водно-дисперсным и порошковым системам для соответствия лимитам ЛОС | +0.8% | Северная Америка и ЕС, увеличивается в Азиатско-Тихоокеанском регионе | Долгий срок (≥4 лет) |

| Растущий спрос на специфичные для EV покрытия для теплового управления батареями | +0.6% | Китай, Европа, Северная Америка | Долгий срок (≥4 лет) |

| Восстановление объемов ремонта после столкновений на зрелых рынках | +0.4% | Северная Америка и ЕС | Короткий срок (≤2 лет) |

| Внедрение OEM цифрового сопоставления цветов и встроенной сушки | +0.3% | Ранние адопторы на развитых рынках, глобальное развертывание | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост восстановления мирового производства автомобилей

Производство легковых автомобилей в Северной Америке достигло 15,5 миллионов единиц в 2024 году и продолжает расти, поддерживая заводский спрос на внешние покрытия и покрытия днища кузова. Легкие грузовики теперь представляют 84% месячных продаж, стимулируя потребление премиальных, устойчивых к царапинам лаков. В Китае расширение мощностей и экспортный импульс укрепляют стабильные объемы покрытий, даже несмотря на надвигающиеся локализованные избыточные мощности. Автопроизводители по всему миру восстанавливают предсказуемые графики снабжения после пандемических нарушений, позволяя поставщикам оптимизировать серийное производство и логистику. Параллельные инвестиции в передовую автоматизацию окрасочных цехов и дифференцированные отделки появились, поскольку OEM ищут отличительную эстетику бренда, соответствуя стандартам долговечности [1]General Motors, "Advanced Vision Inspection Collaboration," gm.com .

Переход к водно-дисперсным и порошковым системам для соответствия лимитам ЛОС

Введение в 2025 году более строгих лимитов ЛОС в Калифорнии и предстоящие меры Европейского зеленого соглашения ускоряют переформулирование систем на основе растворителей. Ведущие кузовные мастерские уже сообщают о 64% проникновении водно-дисперсных базовых покрытий, подтверждая коммерческую жизнеспособность. Линия Glasurit 100 от BASF является примером высокоэффективных продуктов с низким содержанием ЛОС, которые теперь используются более чем 1000 центрами ремонта после столкновений. Порошковые покрытия набирают долю в колесах, подкапотных деталях и корпусах батарей EV, поддерживаемые лазерными печами отверждения, которые сокращают потребление энергии на 50%. Поставщики с широкими портфолио смол и пигментов быстрее всего конвертируют клиентов, устанавливая преимущества первого хода до дальнейшего ужесточения регулирования.

Растущий спрос на специфичные для EV покрытия для теплового управления батареями

Батарейные блоки, силовая электроника и зарядные разъемы требуют диэлектрических, теплопроводных и огнестойких покрытий, которые отличаются от традиционных покрытий кузова. Прогнозируется, что подсегмент покрытий батарей электромобилей (EV) превысит 1 млрд долларов США к 2028 году, создавая дополнительные объемы даже при том, что платформенная архитектура уменьшает площадь окрашенного листового металла. Китай, уже производящий 58% мирового парка EV, определяет спрос на заполнители зазоров и противопожарные слои. Глобальные поставщики первого уровня масштабируют выделенные пилотные линии для этих химических веществ, позиционируя себя для запусков платформ, запланированных на период после 2026 года.

Восстановление объемов ремонта после столкновений на зрелых рынках

Старение автопарка и рекордные цены на новые автомобили продлевают решения о ремонте, а не замене, повышая спрос на ремонтные краски. Расходы на краску и материалы выросли на 7,4% в первом квартале 2025 года, побуждая мастерские инвестировать в автоматические дозаторы, которые улучшают точность смешивания на 0,01 грамма на партию. Прогнозируемый CAGR послепродажного рынка 5% до 2025 года поддерживает стабильные объемы, хотя усовершенствованные системы помощи водителю (ADAS) с калибровкой камер и требованиями к радарпрозрачным бамперам повышают сложность и спецификации материалов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие лимиты воздействия растворителей и изоцианатов | -0.7% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Волатильность цен на сырье на основе нефтехимии | -0.5% | Зависимые от импорта регионы по всему миру | Короткий срок (≤2 лет) |

| Платформы EV уменьшают окрашиваемую площадь поверхности | -0.3% | Рынки с высоким проникновением EV | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Строгие лимиты воздействия растворителей и изоцианатов

Программа национального акцента Управления по охране труда и промышленной безопасности (OSHA) усиливает инспекции окрасочных камер, требуя улучшенной вентиляции и средств индивидуальной защиты для смягчения рисков астмы и дерматита от изоцианатов [2]Occupational Safety and Health Administration, "National Emphasis Program on Isocyanates," osha.gov. Малые ремонтные операции сталкиваются с крутыми капитальными затратами на соответствующие распылительные камеры или должны мигрировать к химическим веществам с низким содержанием изоцианатов, которые могут жертвовать производительностью. Разработчики грунтовок и лаков коммерциализируют варианты без полимочевины, хотя принятие остается осторожным, пока проверяются эталоны долговечности.

Волатильность цен на сырье на основе нефтехимии

Волатильность цен на сырье создает значительное давление на маржу по всей цепочке создания стоимости автомобильных покрытий, при этом цены на диоксид титана и смолы испытывают особую нестабильность. Цены на диоксид титана в Соединенных Штатах выросли на 0,7% в начале 2025 года из-за сокращения поставок и растущих затрат, в то время как новые тарифы на китайский импорт, как ожидается, еще больше повысят цены. Антидемпинговые пошлины Европейского союза (ЕС), достигающие 0,74 евро за кг, добавили давления, заставляя проводить квартальные пересмотры цен и стратегии запасов точно в срок. Транснациональные корпорации с вертикально интегрированным производством смол лучше защищены, тогда как региональные поставщики передают доплаты, которые сжимают маржу нижестоящих аппликаторов.

Сегментный анализ

По типу смолы: лидерство акрила с восхождением полиуретана

В 2024 году акрил обеспечивал 48,55% спроса рынка автомобильных покрытий, закрепляя свой статус благодаря экономической эффективности и сбалансированной атмосферостойкости. Полиуретановые составы, развивающиеся со CAGR 5,18% до 2030 года, удовлетворяют потребности премиальных лаков и гибких подложек, особенно на роскошных внедорожниках (SUV) и EV, требующих превосходной устойчивости к царапинам. Размер рынка автомобильных покрытий для полиуретановых систем, как ожидается, заметно расширится в североамериканских линиях OEM, поскольку новые химические вещества алифатических диизоцианатов соответствуют более строгим тестам на пожелтение. Эпоксидные смолы продолжают нишевое доминирование в катодных электроосаждениях, где критична защита от коррозии, в то время как биоосновные гибриды появляются в концептуальных программах, возглавляемых европейскими OEM.

Полиуретановый толчок усиливается более длинными циклами владения, стимулирующими спрос на долговечность, хотя контроль OSHA за обращением с изоцианатами побуждает к инвестициям в закрытые смесительные ячейки и ограждения роботизированного распыления. Поставщики, такие как Covestro, теперь предлагают полиуретаны с 33% возобновляемого углерода, иллюстрируя соответствие целям устойчивости OEM. Химики акрила отвечают сшивающими агентами нового поколения, которые улучшают устойчивость к истиранию без повышения уровней ЛОС. Конкурентное преимущество все больше зависит от патентных портфолио, которые сочетают механическую прочность с профилями отверждения при низких температурах, учитывая как требования использования энергии, так и требования к легким подложкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: доминирование растворителей под давлением перехода

Покрытия на основе растворителей все еще держали 70,85% выручки в 2024 году, движимые превосходным растеканием и глубиной цвета, требуемой для металлических и перламутровых оттенков. Тем не менее рынок автомобильных покрытий безошибочно склоняется к альтернативам, поскольку глобальные лимиты ЛОС сужаются. Водно-дисперсные системы теперь доминируют в линиях базовых покрытий OEM ЕС, с японскими OEM, такими как Mazda, достигающими отраслевых минимумов выбросов 15 г ЛОС/м². Порошковые покрытия, хотя в настоящее время составляют меньшинство, показывают самый высокий сложный рост, поскольку энергоэффективные лазерные туннели отверждения становятся стандартом на линиях компонентов EV.

Доля рынка автомобильных покрытий для водно-дисперсных ремонтных линий превысила 60% в регулируемых регионах, поскольку кузовные мастерские выравниваются с экологическими разрешениями. Технологические прорывы в эмульгировании смол и контроле испарения устранили разрыв в производительности с грунтовками на основе растворителей. Поставщики первого уровня используют модульные архитектуры смол, обеспечивая быструю переформулировку, когда каждое новое правило ужесточает допустимые ЛОС или HAPS (опасные загрязнители воздуха), изолируя клиентов от сюрпризов соответствия в середине цикла.

По слою покрытия: превосходство лака направляет траекторию инноваций

Лаки внесли 35,07% стоимости 2024 года, отражая универсальное принятие OEM для сохранения блеска и защиты от УФ. Разработчики встраивают наночастицы керамики и самовосстанавливающиеся микрокапсулы, продлевая салонный блеск за пределы 5-летних окон владения. Размер рынка автомобильных покрытий, выделенный на химические вещества лаков, напрямую выигрывает от популярности SUV и пикапов, поскольку эти дорогие автомобили часто специфицируют сверхтолстые слои лака.

Электроосаждение показало самый быстрый прогноз CAGR 5,08% из-за его ключевой антикоррозионной роли, особенно на мультиметаллических шасси EV, которые смешивают алюминий с высокопрочной сталью. Процессы отверждения при низких температурах (менее 150°C), разработанные PPG, позволяют экономить энергию и совместимость с чувствительными корпусами батарей. Инновации грунтовок и базовых покрытий сосредотачиваются на адгезии к композитным панелям и радарпрозрачным обшивкам бамперов, подтверждая, что исследования и разработки (R&D), специфичные для слоев, остаются необходимыми несмотря на движения к агрегированию шагов через линии мокрый-по-мокрому.

По применению: линии OEM сохраняют масштабное преимущество

Заводское применение представляло 70,72% выручки 2024 года, поддерживаемое растущим использованием сборки и расширениями в Таиланде, Мексике и Марокко. Размер рынка автомобильных покрытий в каналах OEM прогнозируется к расширению со CAGR 5,12% до 2030 года, поскольку устранение узких мест на заводах и смешанные модельные линии поднимают пропускную способность. Инвестиции в автоматизацию, включая роботизированные распылители с мониторингом вязкости с замкнутым контуром, ограничивают вариации наращивания пленки, таким образом позволяя более тонкие, но более долговечные покрытия, прямую выгоду экономии материала для OEM.

Спрос на ремонт отражает восстановление ремонта после столкновений в зрелых парках, стареющих свыше 12 лет. Автоматизированные смесительные устройства, одобренные производителями красок, сокращают переработку сопоставления цветов, позволяя независимым справляться с нехваткой рабочей силы. Однако датчики ADAS, встроенные за прозрачными, радарпрозрачными панелями, требуют специализированных верхних покрытий с низким диэлектриком, добавляя сложность и ценовое давление на послепродажный рынок. Поставщики, предлагающие интегрированные цветовые платформы OEM-ремонт, обеспечивают проходящие объемы, поскольку лояльные сети мастерских предпочитают последовательную химию на этапах ремонта.

Географический анализ

Азиатско-Тихоокеанский регион составлял 58,82% глобальной выручки 2024 года, поддерживаемый восхождением Китая как нетто-экспортера и лидерством в производстве EV. Расширения мощностей, такие как миллион-тонный лакокрасочный завод Индонезии и быстро растущие поставщицкие парки Вьетнама, поддерживают региональный прогноз CAGR 6,32%. Местные OEM сотрудничают с транснациональными разработчиками для локализации водно-дисперсных смол, сохраняя паритет внешнего вида с эталонами растворителей. Правительственные стимулы по транспортным средствам новой энергии дополнительно усиливают спрос на функциональные покрытия, специфичные для батарей.

Северная Америка, с постройками легких транспортных средств, растущими на 9,6% в 2024 году, демонстрирует, что ограниченные мощности заводов регулярно превышают номинальную пропускную способность, создавая благоприятные цены для покрытий. Строгие правила Министерства сельского хозяйства США (USDA) BioPreferred и предстоящие правила Агентства по охране окружающей среды (EPA) по пер- и полифторалкильным веществам (PFAS) стимулируют быструю квалификацию безфторных верхних покрытий, заставляя поставщиков ускорять R&D. Доля рынка автомобильных покрытий систем с низким ЛОС готова к расширению, поскольку канадские и мексиканские операции выравниваются с регулированием США.

Фокус Европы на углеродной нейтральности толкает OEM к 100% возобновляемо-электрическим окрасочным цехам и инсинераторам улавливания растворителей. Антидемпинговые пошлины на диоксид титана повышают структуры затрат, но широкое принятие сухих скрубберных камер и рециклинга шлама с замкнутым контуром частично компенсирует расходы. Рост восточноевропейского кластера, включая Польшу и Венгрию, предлагает сборку с более низкой заработной платой, но требует от поставщиков установления хабов точно-в-последовательности для модулей краски первого уровня.

Южная Америка выигрывает от сокращений тарифов Меркосур, которые поощряют автопроизводителей выделять новые платформы SUV Бразилии и Аргентине, поднимая потребление OEM-краски. Тем не менее волатильность валют побуждает разработчиков принимать контракты, привязанные к доллару США. Ближний Восток и Африка остаются зарождающимися, но показывают перспективы, поскольку Видение 2030 Саудовской Аравии стимулирует отечественное производство транспортных средств и связанные наращивания мощностей покрытий, нацеленных на экспортные рынки.

Конкурентная среда

Рынок автомобильных покрытий умеренно консолидирован, с глобальными игроками, такими как PPG Industries Inc., Axalta Coating Systems, LLC, BASF, Akzo Nobel N.V. и The Sherwin-Williams Company. Игроки дифференцируются через платформы, которые сочетают химические вещества с низкими выбросами и цифровые экосистемы окрасочных цехов. PPG Industries Inc. уже получает около 44% выручки от устойчиво выгодных линий, иллюстрируя раннюю отдачу от инвестиций (ROI) в зеленые R&D. Axalta Coating Systems, LLC, сотрудничает с производителем струйных головок Xaar для пионерства цифровых распылительных систем, способных на сложные градиенты.

Региональные претенденты используют близость к заводам OEM и гибкость в кастомизации под местные предпочтения, но часто не имеют капитала для крупномасштабных модернизаций порошковых линий. Лицензионные соглашения на патентованные низкоэнергетические смолы электроосаждения становятся воротами для меньших фирм для доступа к транснациональным платформам, обменивая доступ к региональному рынку на технологические права. Стратегические партнерства между поставщиками покрытий и специалистами по автоматизации доставляют готовые пакеты окрасочных цехов.

Лидеры отрасли автомобильных покрытий

-

Akzo Nobel N.V.

-

The Sherwin-Williams Company

-

Axalta Coating Systems, LLC

-

BASF

-

PPG Industries Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: PPG Industries, Inc. открыла завод водно-дисперсных автомобильных покрытий в Самут Пракан, Таиланд. Это новое предприятие увеличивает местное производство водно-дисперсных базовых покрытий и грунтовок PPG Industries, Inc., отвечая на растущий спрос на экологичные покрытия от автомобильного сектора Юго-Восточной Азии.

- Март 2023: Uchihamakasei Corp. и Nippon Paint Automotive Coatings Co., Ltd. представили первую в Японии технологию покрытия в форме (IMC) для крупных термопластичных автомобильных экстерьеров. Эта технология объединяет формование смолы с поверхностным покрытием, упрощая их в связный процесс.

Охват глобального отчета о рынке автомобильных покрытий

Рынок автомобильных покрытий охватывает продукты, используемые при производстве или ремонте автомобилей, таких как легковые автомобили и легкие коммерческие транспортные средства (LCV) и т.д., для защиты и декорирования металлических кузовов.

Рынок автомобильных покрытий сегментирован по типу смолы, технологии, слою, применению и географии. По типу смолы рынок сегментирован на полиуретан, эпоксидную смолу, акрил и другие типы смол. По технологии рынок сегментирован на растворитель, водную основу и порошок. По слою рынок сегментирован на электроосаждение, грунтовку, базовое покрытие и лак. По применению рынок сегментирован на OEM и ремонт. Отчет также охватывает размер рынка и прогнозы для рынка автомобильных покрытий в 22 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы предоставлены на основе стоимости (доллары США).

| Полиуретан |

| Эпоксидная смола |

| Акрил |

| Другие |

| На основе растворителя |

| На водной основе |

| Порошковые |

| Электроосаждение |

| Грунтовка |

| Базовое покрытие |

| Лак |

| OEM |

| Ремонт |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Остальные страны АСЕАН | |

| Остальная Азия-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу смолы | Полиуретан | |

| Эпоксидная смола | ||

| Акрил | ||

| Другие | ||

| По технологии | На основе растворителя | |

| На водной основе | ||

| Порошковые | ||

| По слою покрытия | Электроосаждение | |

| Грунтовка | ||

| Базовое покрытие | ||

| Лак | ||

| По применению | OEM | |

| Ремонт | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Остальные страны АСЕАН | ||

| Остальная Азия-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных покрытий?

Размер рынка автомобильных покрытий составляет 29,6 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок автомобильных покрытий?

Прогнозируется, что стоимость рынка достигнет 37,67 млрд долларов США к 2030 году, отражая CAGR 4,94%.

Какой регион лидирует в спросе на автомобильные покрытия?

Азиатско-Тихоокеанский регион держит 58,82% выручки 2024 года и прогнозируется к росту со CAGR 6,32% до 2030 года.

Какая технология набирает долю из-за регулирования ЛОС?

Водно-дисперсные и порошковые покрытия расширяются быстрее всего, поскольку OEM и ремонтники переходят от систем с высоким содержанием растворителей.

Как внедрение EV повлияет на спрос на покрытия?

EV создают новые потребности в покрытиях для теплового управления батареями, частично компенсируя уменьшенную площадь окрашенного металла на платформенных конструкциях шасси.

Последнее обновление страницы: