Размер и доля рынка автомобильного стекла

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.35 Миллиардов долларов США |

| Размер Рынка (2030) | 29.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильного стекла от Mordor Intelligence

Размер рынка автомобильного стекла составляет 22,35 млрд долларов США в 2025 году и прогнозируется достигнуть 29,21 млрд долларов США к 2030 году, отражая стабильный CAGR 5,5% в течение прогнозного периода (2025-2030). Рост производства транспортных средств, более строгие требования безопасности и переход к электрической мобильности поддерживают динамику даже при колебаниях цен на сырье и логистических затрат. Растущий спрос на панорамные крыши, легкие ламинированные ветровые стекла и электрохромное остекление побуждает производителей масштабировать специализированные линии и углублять партнерские отношения с OEM. Акцент на больших стеклянных поверхностях в внедорожниках в сочетании с регуляторным давлением по сокращению выбросов CO₂ ускоряет внедрение покрытых и многофункциональных продуктов. Вместе эти факторы позиционируют рынок автомобильного стекла для устойчивого, технологически ориентированного роста в течение десятилетия.

Ключевые выводы отчета

- По типу стекла обычное стекло лидировало с 82,70% доли рынка автомобильного стекла в 2024 году, в то время как умное стекло прогнозируется расширяться с CAGR 12,8% до 2030 года.

- По применению ветровые стекла захватили 44,60% размера рынка автомобильного стекла в 2024 году; люки продвигаются с CAGR 10,2% до 2030 года.

- По типу транспортного средства легковые автомобили доминировали с 72,30% доли выручки рынка автомобильного стекла в 2024 году; легкие коммерческие транспортные средства ожидаются показать самый быстрый CAGR 6,9% между 2025-2030.

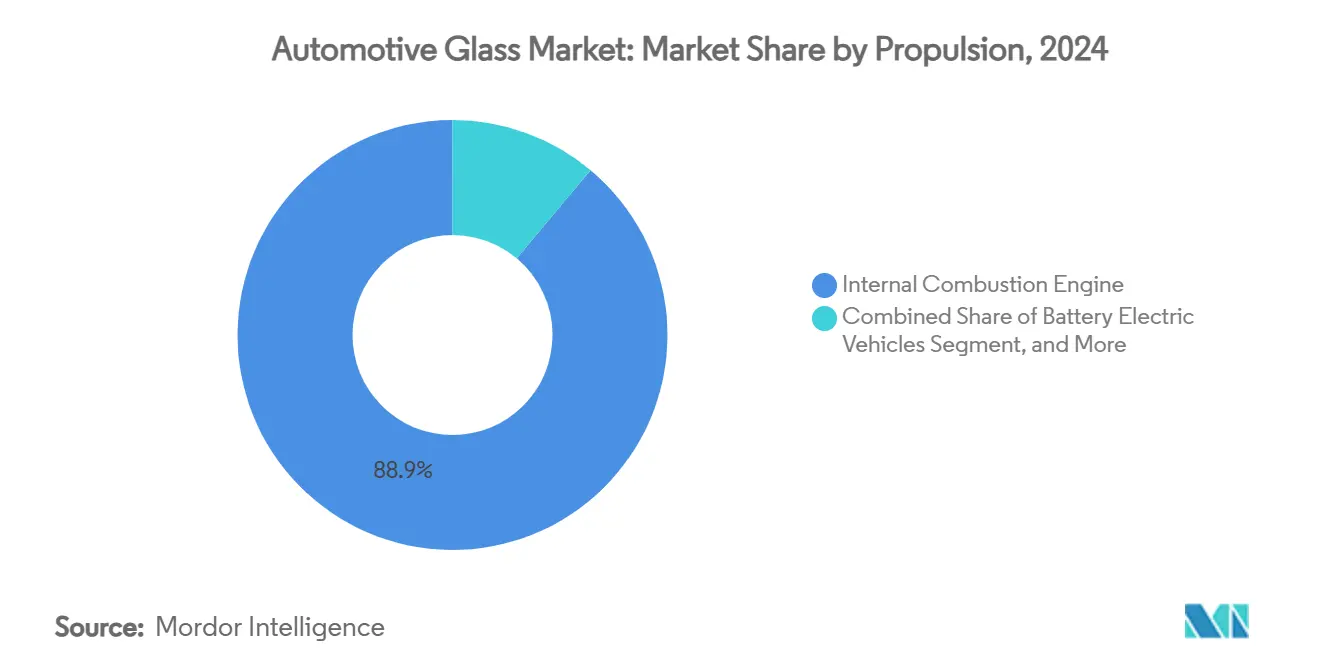

- По силовой установке транспортные средства с двигателем внутреннего сгорания сохранили 88,90% доли рынка автомобильного стекла в 2024 году, но BEV прогнозируются подняться с CAGR 17,4% к 2030 году.

- По каналу продаж OEM удержали 78,50% выручки рынка автомобильного стекла в 2024 году, в то время как послепродажный рынок растет с CAGR 5,6%.

- По регионам Азиатско-Тихоокеанский регион составил 49,20% выручки рынка автомобильного стекла в 2024 году; Ближний Восток и Африка готовы подняться с CAGR 7,1% с 2025-2030.

Тренды и аналитика глобального рынка автомобильного стекла

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Срок воздействия |

|---|---|---|---|

| Переход к панорамному остеклению на платформах электромобилей | +1.7% | Северная Америка, Европа, Китай | Среднесрочный (2-4 года) |

| Спрос OEM на легкое ламинированное стекло для соответствия целям CO₂ | +1.5% | Глобально, акцент на Европе | Долгосрочный (≥ 4 лет) |

| Быстрое проникновение люков в внедорожники | +1.2% | Северная Америка, Европа, Китай | Краткосрочный (≤ 2 лет) |

| Обязательное безопасное остекление боковых окон по регулированию | +0.8% | Европа, Северная Америка, Япония | Среднесрочный (2-4 года) |

| Растущая модернизация HUD-совместимых ветровых стекол премиум OEM | +0.5% | Европа, Северная Америка, Япония | Среднесрочный (2-4 года) |

| Интеграция встроенных датчиков для функций ADAS | +0.4% | Глобально, фокус на Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к панорамному остеклению на платформах электромобилей

Производители электромобилей устанавливают более крупные панели крыши для улучшения атмосферы салона и идентичности бренда. Tesla Cybertruck и концепт Mercedes-Benz Vision V интегрируют электрохромные крыши, которые модулируют уровни тонировки, снижая температуру салона до 18°F и уменьшая нагрузки на HVAC. Прогнозируется резкий рост площади стекла на транспортное средство, что побуждает поставщиков инвестировать в широкоформатную гибку, низкоэмиссионные покрытия и инфракрасно-поглощающие прослойки. Ожидается, что эта премиум спецификация проникнет в электромобили среднего ценового сегмента по мере снижения производственных затрат, поддерживая устойчивый рост рынка автомобильного стекла.

Спрос OEM на легкое ламинированное стекло для соответствия целям CO₂

Европейские регулирования устанавливают цель средневзвешенного флота 100 г/км CO₂ на 2030 год, заставляя автопроизводителей экономить каждый килограмм. Исследования EPA Ford GT 2017 года показывают, что ламинированное остекление внесло существенный вклад в снижение массы на 30%. Тонкие ламинаты с использованием ионопластовых прослоек теперь снижают вес до 30% без ущерба для ударных характеристик. AGC и Saint-Gobain коммерциализируют конструкции ветровых стекол толщиной 1,6 мм, которые сочетают экономию веса с акустическим демпфированием, укрепляя долгосрочные перспективы рынка автомобильного стекла.

Быстрое проникновение люков в внедорожники

Доля внедорожников в глобальном производстве легковых автомобилей продолжает расти, и почти каждая новая модель предлагает опцию панорамной крыши. Европейский саммит по инновациям в автомобильном остеклении 2025 сообщил, что кровельные модули, охватывающие 70-90% длины транспортного средства, стали основными в кроссоверах среднего размера [1]"Vehicle Glazing Innovation Summit 2025 Agenda," ECV International, ecvinternational.com. Поставщики оптимизируют геометрию рольставен, УФ-фильтрацию и дренажные системы для обеспечения долговечности. Тренд генерирует дополнительный спрос на квадратные метры, поднимая размер рынка автомобильного стекла в течение прогнозного горизонта.

Обязательное безопасное остекление боковых окон по регулированию

Правила США FMVSS 205 и UN R127 поощряют переход от закаленного к ламинированному остеклению боковых окон для снижения риска выброса при опрокидывании [2]National Highway Traffic Safety Administration, "FMVSS No. 205-Glazing Materials," United Nations Economic Commission for Europe, "UN Regulation No. 127,". Европа и Япония ужесточают аналогичные нормы. Ламинированное боковое остекление добавляет преимущества шумоподавления, которые резонируют с покупателями электромобилей, которые более остро замечают шум шин. Регуляторная определенность дает стеклопроизводителям уверенность в масштабировании новых линий ламинирования, укрепляя рост объемов на рынке автомобильного стекла.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Срок воздействия |

|---|---|---|---|

| Кризис цепи поставок специальных прослоек (PVB, ионопласт) | −1.0% | Глобально, серьезно в Европе | Краткосрочный (≤ 2 лет) |

| Эрозия маржи от китайского переизбытка флоат-стекла, заливающего рынок ЕС | -0.7% | Европа, переток в Северную Америку | Среднесрочный (2-4 года) |

| Высокие гарантийные затраты, связанные с акустическими ламинированными задними стеклами в внедорожниках | -0.4% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Медленные циклы замены в зрелых послепродажных каналах | -0.3% | Северная Америка, Европа, Япония | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Кризис цепи поставок специальных прослоек (PVB, ионопласт)

Расширения мощностей PVB компанией Kuraray не поспевали за растущим спросом на акустические и HUD-совместимые пленки, увеличивая сроки поставки и заставляя программы распределения. Европейские ламинаторы сообщают о точечных нехватках, заставляя их приоритезировать OEM производство над послепродажными заказами. Экспериментальные био-основанные прослойки показывают обещающие механические улучшения на 53,1%, но остаются годами от масштабирования. Краткосрочный стресс поставок может умерить рост рынка автомобильного стекла до запуска новых заводов.

Эрозия маржи от китайского переизбытка флоат-стекла, заливающего рынок ЕС

Поддерживаемые государством производители в Китае продолжают экспортировать избыточное флоат-стекло по низким ценам, подрезая европейские заводы до 20% [3]"Industrial Overcapacity in China Report," MERICS, merics.org. Oceania Glass добивался антидемпинговых действий, сигнализируя о более широких торговых напряжениях. Европейские производители перенаправляют капитал в покрытые и умные остекленные ниши, где технологические барьеры защищают маржу. Однако давление основных цен все еще вычитает 0,7 процентных пункта из прогнозного CAGR рынка автомобильного стекла.

Анализ сегментов

По типу стекла: умное стекло нарушает традиционное доминирование

Обычное стекло командовало 82,70% доли рынка автомобильного стекла в 2024 году благодаря экономической эффективности и укоренившимся производственным активам. Ламинированные варианты завоевывают позиции против закаленных форматов, потому что они удерживают осколки нетронутыми при ударе, удовлетворяя глобальным нормам безопасности. Сдвиг ужесточает поставку специальных прослоек, но позиционирует ламинаторов для более высокого захвата стоимости, поскольку OEM требуют более тонкие, легкие конструкции. Умное стекло, хотя и является меньшинством сегодня, прогнозируется показать CAGR 12,8%, вырезая ниши в роскошных транспортных средствах и высококлассных электромобилях.

Электрохромные крыши доминируют в раннем принятии; устройства с взвешенными частицами (SPD) обеспечивают более быстрое переключение и долговечность, как показано в прототипе Mercedes-Benz Vision V. Полимерно-диспергированные жидкокристаллические (PDLC) окна нацелены на разделительные перегородки конфиденциальности, в то время как термохромные пленки остаются до-коммерческими. По мере улучшения экономии масштаба умное стекло расширится за пределы флагманов, укрепляя рынок автомобильного стекла.

По применению: люки ускоряются за пределы основных сегментов

Ветровые стекла удержали 44,60% размера рынка автомобильного стекла в 2024 году, подкрепленные обязательной установкой и растущим содержанием датчиков ADAS. Сложность увеличивает стоимость единицы, укрепляя циклы совместной разработки поставщик-OEM. Люки, однако, являются самым быстрорастущим применением с CAGR 10,2%, поскольку внедорожники стандартизируют большие отверстия для панорамных видов.

Задние стекла видят скромную тракцию от акустических ламинатов, хотя гарантийные проблемы умеряют скорость. Боковые стекла переходят к ламинированной конструкции для соответствия законам предотвращения выброса, особенно в Европе и Японии. Зеркала заднего вида и четверные окна интегрируют электрохромные антибликовые покрытия, добавляя содержание функций без большого спроса на площадь. Коллективно, смесь применений подкрепляет стабильное расширение рынка автомобильного стекла.

По типу транспортного средства: внедорожники стимулируют принятие премиум стекла

Легковые автомобили представляли 72,30% выручки рынка автомобильного стекла в 2024 году, с кроссоверными внедорожниками, усиливающими свое присутствие. Большие апертуры крыши и акустическое остекление предоставляют стеклопроизводителям более высокое долларовое содержание на единицу. Хэтчбеки и седаны остаются высокообъемными, но низкоинновационными сегментами, в то время как роскошные купе демонстрируют передовое умное стекло в ограниченных тиражах.

Легкие коммерческие транспортные средства, прогнозируемые расти с CAGR 6,9%, принимают комфортные функции легковых автомобилей для водителей доставки, включая акустические ветровые стекла и солнечно-поглощающие боковые стекла. Спрос на тяжелые грузовики остается стабильным, подчеркивая долговечность и обслуживаемые конструкции. Это разнообразие смеси транспортных средств поддерживает здоровую широту рынка автомобильного стекла.

По силовой установке: электромобили переопределяют требования к стеклу

Модели ICE все еще составляли 88,90% рынка автомобильного стекла в 2024 году, но их инкрементальный рост отстает от электрифицированных альтернатив. BEV будут расширяться на 17,4% ежегодно, стимулируя потребности в легком ламинированном стекле и низкоэмиссионных покрытиях, которые сдерживают потребление HVAC и продлевают запас хода. HUD-готовые ветровые стекла также помогают редизайну кабины, ориентированному на эффективность батареи.

Гибриды балансируют оба мира, требуя умеренную производительность управления теплом. FCEV остаются экспериментальными, но информируют долгосрочные дорожные карты R&D стекла. Электрификация таким образом вливает свежий импульс в рынок автомобильного стекла.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: OEM лидируют, пока послепродажный рынок развивается

Контракты OEM доставили 78,50% выручки рынка автомобильного стекла в 2024 году, поскольку запуски моделей умножились, а сложность остекления возросла. Долгосрочные соглашения благоприятствуют вертикально интегрированным производителям, которые могут совместно разрабатывать ламинированные, покрытые и сенсорно-встроенные продукты. Послепродажный рынок, темпами 5,6% CAGR, борется с препятствиями калибровки ADAS; тем не менее, стареющий флот и агрессивные объединения фирмами, такими как Auto Glass Brands, указывают на устойчивый спрос.

Цифровое управление претензиями и мобильные ремонтные услуги являются дифференциаторами. Сотрудничество между OEM и независимыми установщиками по стандартам калибровки может разблокировать дальнейший рост, сохраняя рынок автомобильного стекла динамичным по каналам.

Анализ географии

Азиатско-Тихоокеанский регион доминировал на рынке автомобильного стекла с 49,20% выручки в 2024 году, закрепленный огромным производством Китая и быстрым внутренним потреблением. Правительственные стимулы поддерживали заводы вблизи мощности, в то время как рост производства Индии добавляет свежую ось спроса. Конференции в Шанхае освещают интеллектуальное остекление, прозрачность LiDAR и интеграцию AR-HUD, демонстрируя непрерывные инновации. Япония и Южная Корея поставляют передовые ламинированные и покрытые продукты для премиум OEM, сохраняя высокомаржинальные ниши как часть более широкого рынка автомобильного стекла.

Производители борются со сжатием маржи от китайского импорта, поворачиваясь к умному стеклу и программам устойчивости. Совместная печь Volta AGC и Saint-Gobain свидетельствует о стратегическом ходе по сокращению интенсивности CO₂. Тем временем Северная Америка остается влиятельной из-за спроса на внедорожники. Соединенные Штаты характеризуются яркой послепродажной активностью; бренды, такие как Auto Glass Now, масштабируют национальные отпечатки для захвата выручки от замены.

Ожидается, что Ближний Восток и Африка будут самыми быстрыми альпинистами с CAGR 7,1% до 2030 года. Богатые кремнеземом месторождения Саудовской Аравии привлекают инвестиции во флоат-стекло, предназначенные для локализации поставок. Субсидии, выровненные с более широкими повестками промышленной диверсификации, стимулируют производство автомобильных компонентов, расширяя долю региона на рынке автомобильного стекла. Перспективы Южной Америки связаны главным образом с объемами сборки Бразилии, в то время как рост Африки сосредоточен на относительно зрелом секторе Южной Африки. Стратегии производства вблизи помогают глобальным поставщикам сбалансировать транспортные расходы и ожидания точно в срок по этим разнообразным географиям.

Конкурентный ландшафт

Рынок автомобильного стекла доминируется несколькими ключевыми игроками, такими как AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass и Xinyi Glass. Каждый управляет мультирегиональными флоат-, ламинационными и покрывающими мощностями, позволяя синхронизированные запуски с основными OEM программами. Рекордная операционная маржа Saint-Gobain в 2024 году показала отдачу от фокуса на специальные продукты и декарбонизацию.

Активность M&A перестраивает региональные позиции. Приобретение PGW Auto Glass компании PH Vitres d'Autos расширило ее дистрибьюторский масштаб в Северной Америке. В то же время китайский низкозатратный экспорт усиливает конкуренцию в товарных флоат-сегментах и стимулирует оборонительные инновации среди западных фирм. Партнерства с нишевыми разработчиками умного стекла, такими как Research Frontiers и Gauzy, иллюстрируют, как действующие лица обеспечивают доступ к IP для электрохромных и SPD технологий, расширяя границы рынка автомобильного стекла.

Консолидация послепродажного рынка ускоряется. Auto Glass Brands планирует более 40 локаций к 2026 году, гоняясь за масштабом в заменах, тяжелых по калибровке. Цифровые платформы оптимизируют претензии, а мобильные подразделения сокращают простои для флотских клиентов. Одновременно R&D в био-основанные прослойки нацелены на повышения производительности и меньшее воздействие на окружающую среду. В совокупности эта динамика удерживает конкурентный ландшафт подвижным и инновационно-центричным.

Лидеры индустрии автомобильного стекла

-

AGC Inc. (Asahi Glass)

-

Saint-Gobain S.A.

-

Nippon Sheet Glass Co. Ltd.

-

Xinyi Glass Holdings Ltd.

-

Fuyao Glass Industry Group Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Saint-Gobain запустил инновационное трехслойное акустическое ветровое стекло, которое снижает шум в салоне на впечатляющие 40% по сравнению со стандартными ламинатами, значительно улучшая комфорт вождения. Эта передовая технология получила сильную поддержку от нескольких европейских производителей оригинального оборудования (OEM), которые планируют включить ее в свои предстоящие модели транспортных средств.

- Апрель 2025: Gauzy представил свою передовую технологию SPD-SmartGlass в поразительном Mercedes-Benz Vision V. Эта разработка подчеркивает ключевой сдвиг к включению передовых материалов на рынке роскошных автомобилей. Презентация не только демонстрирует инновационные возможности Gauzy, но и отражает растущую тенденцию среди премиум автопроизводителей принимать решения умного стекла, улучшая как эстетику, так и функциональность в современных транспортных средствах.

- Март 2025: Auto Glass Brands LLC раскрыл амбициозные планы по расширению своего отпечатка по всей территории Соединенных Штатов, стремясь установить более 40 розничных торговых точек к 2026 году. Этот стратегический ход не только демонстрирует приверженность компании росту, но и укрепляет ее роль как ключевого игрока в продолжающейся консолидации в индустрии послепродажного рынка. Расширяя свое присутствие, Auto Glass Brands стремится улучшить доступность и качество обслуживания для клиентов по всей стране.

Объем глобального отчета по рынку автомобильного стекла

Для защиты водителя и обеспечения плавного вождения в автомобилях используются различные типы стекол. Отчет по рынку автомобильного стекла охватывает последние тренды и влияние COVID-19, за которыми следуют технологические разработки на рынке.

Объем отчета охватывает сегментацию на основе типа, типа применения, типа транспортного средства и географии. По типу рынок сегментирован как обычное стекло и умное стекло. По типу применения рынок сегментирован как ветровое стекло, зеркала заднего вида, люк и другие типы применения. По типу транспортного средства рынок сегментирован на легковые транспортные средства и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальную часть мира. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (миллиарды долларов США).

| Обычное стекло | Ламинированное стекло |

| Закаленное стекло | |

| Умное стекло | Электрохромное |

| Устройство взвешенных частиц (SPD) | |

| Полимерно-диспергированный жидкий кристалл (PDLC) | |

| Термохромное |

| Ветровое стекло |

| Заднее стекло (заднее окно) |

| Боковое стекло (боковые окна) |

| Люк |

| Зеркала заднего и бокового вида |

| Другое остекление (четверть и вентиляция) |

| Легковые автомобили | Хэтчбек |

| Седан | |

| Внедорожник и кроссовер | |

| Роскошь и спорт | |

| Легкие коммерческие транспортные средства | |

| Средние и тяжелые коммерческие транспортные средства |

| Двигатель внутреннего сгорания (ICE) |

| Электромобиль на аккумуляторах (BEV) |

| Гибридный электромобиль (HEV/PHEV) |

| Электромобили на топливных элементах (FCEV) |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу стекла | Обычное стекло | Ламинированное стекло |

| Закаленное стекло | ||

| Умное стекло | Электрохромное | |

| Устройство взвешенных частиц (SPD) | ||

| Полимерно-диспергированный жидкий кристалл (PDLC) | ||

| Термохромное | ||

| По применению | Ветровое стекло | |

| Заднее стекло (заднее окно) | ||

| Боковое стекло (боковые окна) | ||

| Люк | ||

| Зеркала заднего и бокового вида | ||

| Другое остекление (четверть и вентиляция) | ||

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| Внедорожник и кроссовер | ||

| Роскошь и спорт | ||

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По силовой установке | Двигатель внутреннего сгорания (ICE) | |

| Электромобиль на аккумуляторах (BEV) | ||

| Гибридный электромобиль (HEV/PHEV) | ||

| Электромобили на топливных элементах (FCEV) | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какой размер рынка автомобильного стекла сегодня?

Размер рынка автомобильного стекла составляет 22,35 млрд долларов США в 2025 году и прогнозируется достигнуть 29,21 млрд долларов США к 2030 году.

Какой тип стекла растет быстрее всего?

Прогнозируется, что умное стекло будет расширяться с CAGR 12,8% между 2025-2030, значительно опережая обычное стекло.

Какой сегмент имеет наибольшую долю рынка автомобильного стекла?

Ветровые стекла лидируют с долей 44,60% выручки рынка в 2024 году благодаря обязательной установке и растущей интеграции ADAS.

Почему электромобили влияют на дизайн стекла?

BEV приоритизируют легкое, термически эффективное остекление для максимизации запаса хода, подталкивая спрос на тонкие ламинаты и низкоэмиссионные покрытия.

Последнее обновление страницы: