Размер и доля рынка кардиоваскулярных устройств Аргентины

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

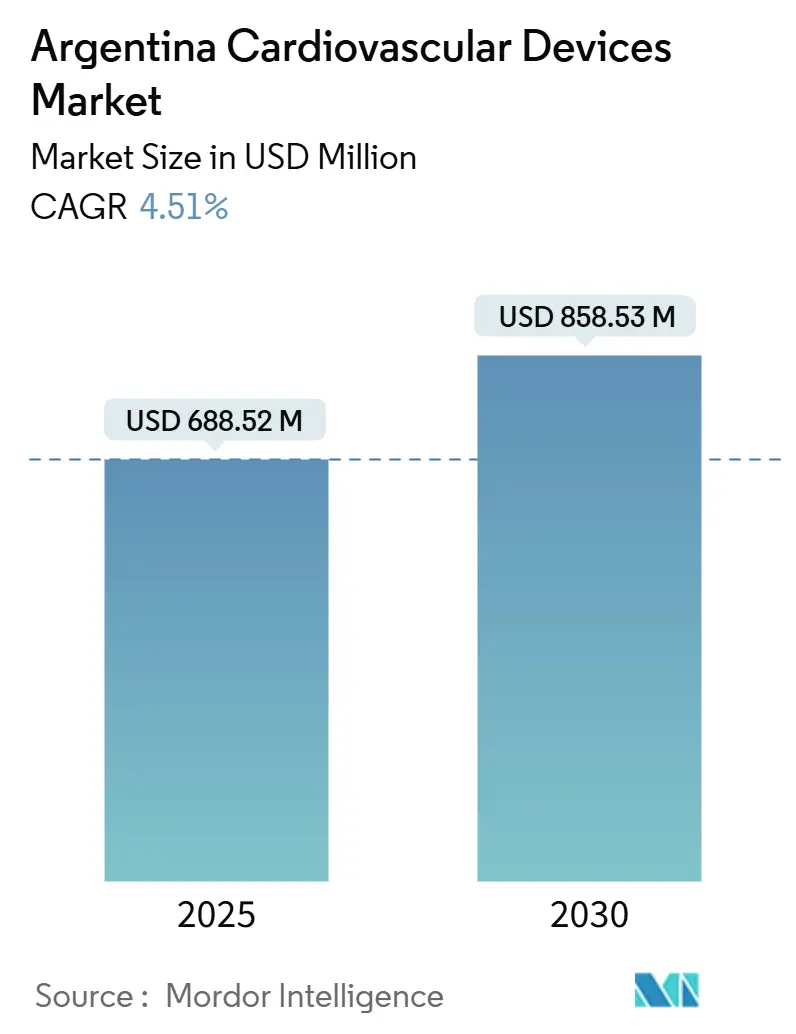

| Размер Рынка (2025) | 688.52 Миллион долларов США |

| Размер Рынка (2030) | 858.53 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.51% CAGR |

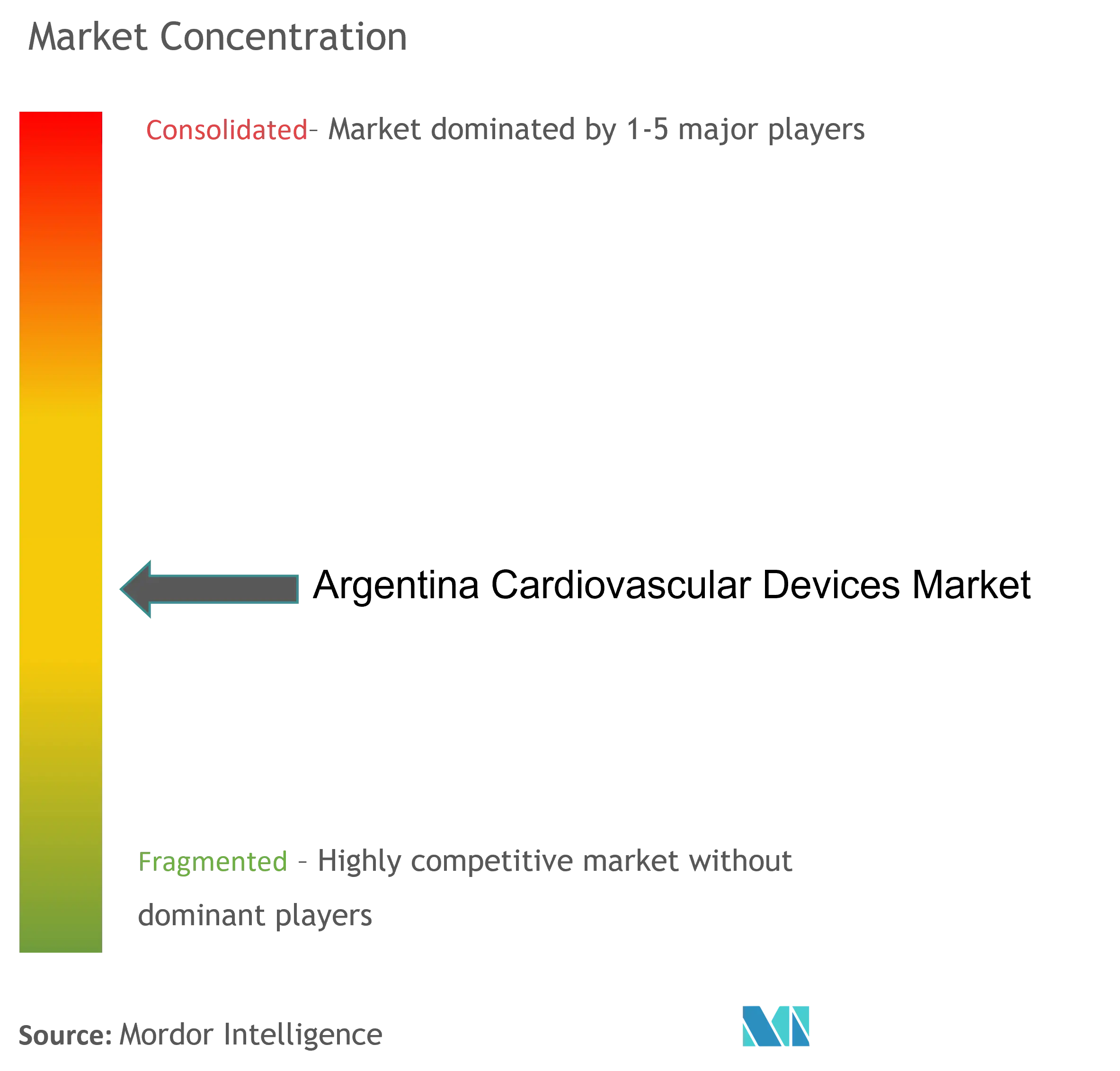

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Аргентины от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Аргентины оценивается в 688,52 млн долларов США в 2025 году и ожидается, что он достигнет 858,53 млн долларов США к 2030 году при CAGR 4,51% в течение прогнозного периода (2025-2030).

Концентрация пациентов высокого риска, быстрое внедрение частного страхования, расширение мощностей катетерных лабораторий и упрощенная процедура ANMAT по ускоренному рассмотрению увеличивают объемы процедур, особенно для коронарных, электрофизиологических и структурно-сердечных вмешательств. Девальвация валюты ускоряет внедрение моделей лизинга и оплаты за использование, которые снижают первоначальные затраты для больниц, а внутренние торговые соглашения с Бразилией усиливают ценовую конкуренцию в начальных сегментах. Многонациональные производители локализуют цепочки поставок для противодействия таможенным задержкам и запускают многоуровневые портфели для удовлетворения потребностей премиальных и ориентированных на стоимость покупателей. Со стороны спроса нехватка рабочей силы в провинциях повышает интерес к удаленному мониторингу и носимой диагностике для устранения пробелов в специализированной помощи. В совокупности эти силы направляют рынок кардиоваскулярных устройств Аргентины к решениям, которые сочетают клиническую сложность с доступностью.

Ключевые выводы отчета

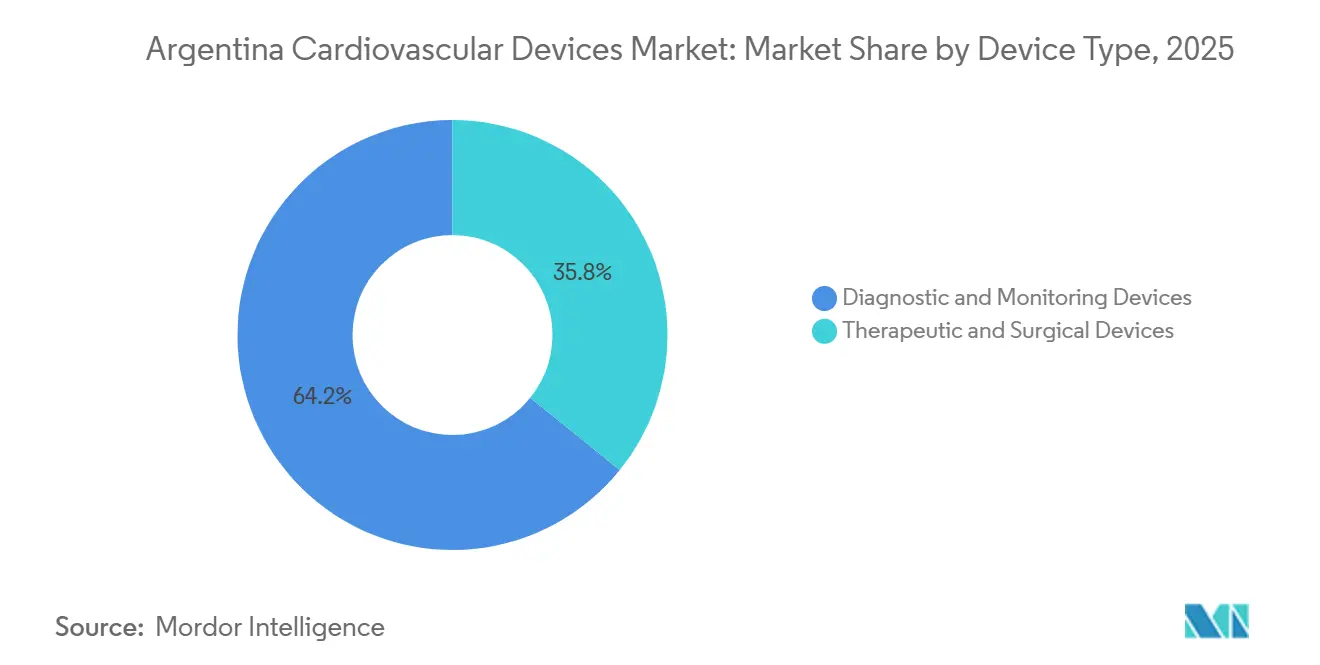

- По типу устройств диагностические и мониторинговые решения занимали 64,20% доли рынка кардиоваскулярных устройств Аргентины в 2024 году, при этом тот же сегмент развивается с CAGR 5,13% до 2030 года.

- По применению коронарная болезнь сердца составляла 42,21% размера рынка кардиоваскулярных устройств Аргентины в 2024 году и остается крупнейшим источником доходов, структурная болезнь сердца прогнозируется к расширению с самым быстрым CAGR 6,04% между 2025-2030 гг.

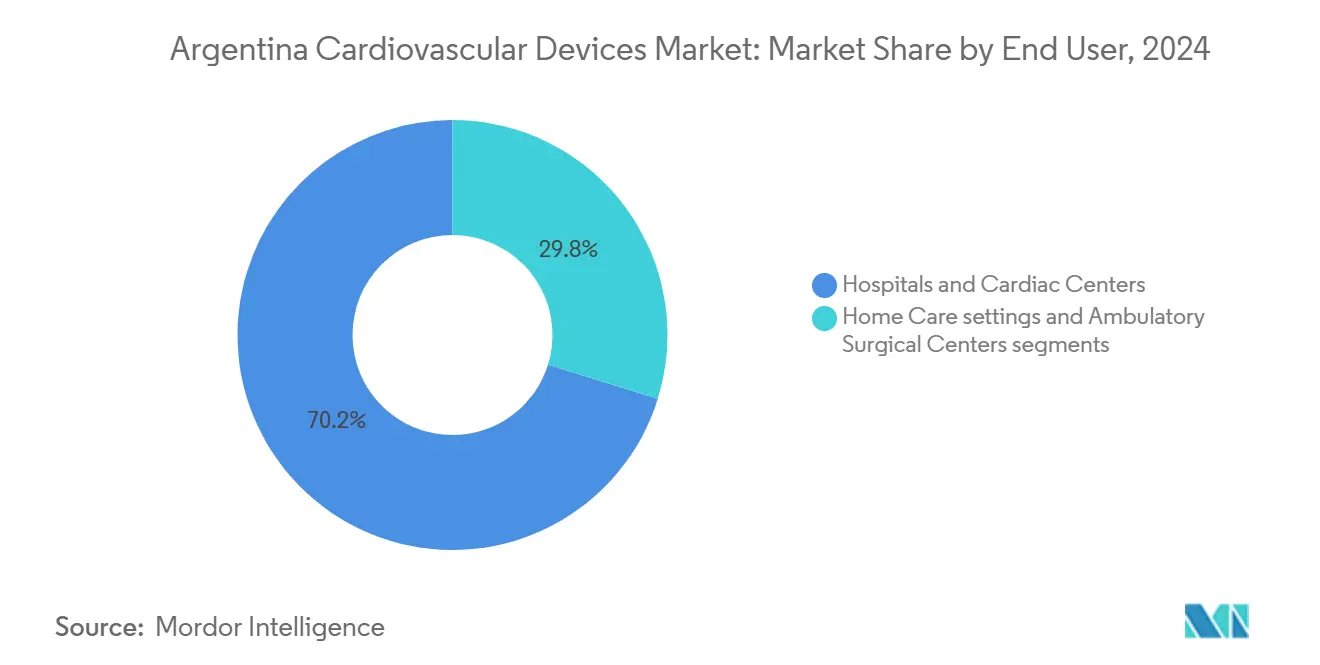

- По конечному пользователю больницы и кардиологические центры контролировали 70,20% доли размера рынка кардиоваскулярных устройств Аргентины в 2024 году, в то время как домашний уход лидирует по росту с CAGR 6,91%.

Тенденции и аналитические данные рынка кардиоваскулярных устройств Аргентины

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Пик воздействия |

|---|---|---|---|

| Высокая распространенность гипертонической и диабетической популяции концентрированной | ~+1,8 | Национальный, с концентрацией в городских центрах | Долгосрочный (≥ 5 лет) |

| Быстрое внедрение частного медицинского страхования, стимулирующее плановые интервенционные процедуры | ~+1,2 | Городские центры, особенно Буэнос-Айрес | Среднесрочный (~ 3-4 года) |

| Расширение инфраструктуры катетерных лабораторий | ~+0,9 | Крупные города, с ограниченным расширением в провинциальных районах | Среднесрочный (~ 3-4 года) |

| Ускоренный путь ANMAT для кардиоваскулярных имплантатов высокого риска (2024) упрощающий выход на рынок | ~+0,7 | Национальный | Краткосрочный (≤ 2 лет) |

| Обесценивание аргентинского песо, стимулирующее лизинг импортных устройств и модели оплаты за использование | ~+0,6 | Национальный, с более высоким воздействием в частном секторе здравоохранения | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность гипертонической и диабетической популяции

Рост рынка кардиоваскулярных устройств Аргентины прочно основан на бремени заболеваний. Данные регистра показывают, что 22,3% пациентов с STEMI поступают с сердечной недостаточностью, повышая внутрибольничную смертность до 28,4% и подчеркивая потребность в гемодинамическом мониторинге, имплантируемых кардиовертер-дефибрилляторах и механической циркуляторной поддержке [1]Источник: Густаво Массулье, "Сердечная недостаточность при поступлении, осложняющая инфаркт миокарда с подъемом сегмента ST в стране со средним доходом," Current Problems in Cardiology.. Общенациональный надзор за артериальной гипертензией определяет неконтролируемое артериальное давление как ведущий модифицируемый фактор риска, повышая спрос на амбулаторные мониторы давления и носимую диагностику [2]Источник: Министерство здравоохранения страны, "Сердечно-сосудистые заболевания," Argentina.gob.ar.. Производители устройств соответственно приоритизируют многопараметрические имплантаты, способные управлять коморбидными профилями, а не инструменты одного показания.

Быстрое внедрение частного медицинского страхования

Устранение потолков премий позволило страховщикам повысить цены до 40% в 2024 году, открыв более богатые уровни льгот для групп с более высокими доходами и стимулируя спрос на плановые процедуры TAVR, абляцию фибрилляции предсердий и процедуры с безэлектродными кардиостимуляторами thinkglobalhealth.org. Больницы в частной сети теперь выполняют 3,6 плановых вмешательства на каждый случай в государственном секторе, перенаправляя маркетинговые бюджеты OEM на премиальные продуктовые линии. Одновременно государственные больницы сталкиваются с замедлением циклов замены, заставляя поставщиков вводить упрощенные версии флагманских устройств.

Расширение инфраструктуры катетерных лабораторий

Аргентина добавила 21 катетеризационный кабинет между 2022 и 2024 годами, увеличив установленную базу до 127 и расширив доступ к коронарным, структурным и периферийным вмешательствам. Тем не менее цены на оборудование выросли на 300-500% в местной валюте, в то время как ставки возмещения стагнировали, побуждая больницы сосредоточиться на случаях высокой остроты, а не на прибыльности c5n.com. Поставщики с модульными путями обновления и ценообразованием, основанным на результатах, набирают обороты, позволяя провайдерам постепенно масштабировать возможности.

Ускоренный путь ANMAT для имплантатов высокого риска

ANMAT внедрил упрощенную проверку досье в 2024 году, которая сокращает избыточность тестирования для кардиоваскулярных устройств класса III и IV. Ранние последователи сообщили о сжатии циклов одобрения до менее чем 8 месяцев для систем клапанов сердца и электрофизиологии следующего поколения, сокращая отставание между глобальным запуском и дебютом в Аргентине. Эта предсказуемость стимулирует многонациональные фирмы включать Аргентину в первую волну региональных развертываний, тем самым увеличивая внутренний пайплайн для новых терапий и способствуя 0,7 процентного пункта к CAGR.

Обесценивание песо, стимулирующее модели лизинга и оплаты за использование

Слабость валюты раздула цены на оборудование, деноминированное в долларах США, и сделала прямые покупки неосуществимыми для многих провайдеров. Крупные дистрибьюторы отвечали программами лизинга, которые объединяют обслуживание и расходные материалы в сборы за процедуру, сокращая капитальные затраты на 60%. Лизинг теперь покрывает 28% капитальных расходов на лабораторную визуализацию и ожидается, что достигнет 45% к 2030 году, способствуя распространению дорогостоящих платформ 3-D картирования, OCT и роботизированной навигации.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Пик воздействия |

|---|---|---|---|

| Ограниченное покрытие возмещения для процедур TAVR и VAD следующего поколения | ~-1,5 | Национальный | Среднесрочный (~ 3-4 года) |

| Нехватка электрофизиологов за пределами провинции Буэнос-Айрес | ~-0,8 | Провинциальные районы за пределами Буэнос-Айреса | Долгосрочный (≥ 5 лет) |

| Конкурирующая внутренняя политика, благоприятствующая недорогому бразильскому импорту | ~-0,7 | Национальный, с более высоким воздействием на государственный сектор здравоохранения | Среднесрочный (~ 3-4 года) |

| Постоянные таможенные задержки, увеличивающие время поставки жизненно важных имплантатов | ~-0,5 | Национальный, затрагивающий все процедуры, зависящие от импорта | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка электрофизиологов за пределами Буэнос-Айреса

Аргентина насчитывает менее 80 сертифицированных электрофизиологов, и 62% практикуют в столице, ограничивая передовые процедуры управления ритмом в провинциальных больницах. Удаленный мониторинг сердечных имплантируемых электронных устройств в пожилых когортах сократил внеплановые визиты на 38% в многоцентровых испытаниях, подчеркивая роль телекардиологии в компенсации нехватки рабочей силы doi.org. Производители устройств, продвигающие подключенные к облаку имплантаты и триаж аритмии на основе ИИ, дифференцируют себя в недостаточно обслуживаемых провинциях.

Конкурирующая внутренняя политика, благоприятствующая недорогому бразильскому импорту

Освобождения от пошлин Mercosur и валютные дифференциалы позволяют бразильским поставщикам подрезать многонациональные компании на товаризированных ЭКГ, мониторах и базовых катетерах. Государственные тендеры теперь указывают потолки цен, выровненные с бразильскими бенчмарками, сжимая валовую прибыль премиальных брендов. В ответ глобальные OEM перебрендируют продукты предыдущего поколения как бюджетные линии для сохранения доли при сохранении флагманского ценообразования в частных больницах.

Сегментный анализ

По типу устройств: масштабирование диагностики, диверсификация терапии

Диагностические и мониторинговые устройства составляли 64,20% размера рынка кардиоваскулярных устройств Аргентины в 2024 году благодаря их широкой применимости в первичной, вторичной и третичной помощи. ЭКГ, холтер и трансторакальные эхо-платформы остаются основными; спрос подкрепляется поддержкой принятия решений на основе ИИ, которая сокращает время интерпретации. Сильный CAGR 5,13% до 2030 года подкрепляется растущим принятием домашнего мониторинга и непрерывной миниатюризацией устройств. Рынок кардиоваскулярных устройств Аргентины также получает выгоду от больниц, принимающих интегрированные ультразвуковые ангиографические комплексы, которые снижают утечку направлений и улучшают пропускную способность.

Терапевтические и хирургические устройства отстают по объему, но превосходят свой вес по стоимости, при этом DES, биорезорбируемые каркасы и безэлектродные кардиостимуляторы привлекают основную часть долларов R&D. Ценовое давление усилилось после того, как девальвация песо увеличила импортные затраты, деноминированные в долларах США. Поэтому больницы приоритизируют устройства с доказанным улучшением исходов, такие как покрытые лекарством баллоны при заболеваниях мелких сосудов. Поставщики, которые могут упаковать имплантаты с гибким финансированием и местным обучением врачей, сохраняют преимущество в расширяющейся терапевтической доле рынка кардиоваскулярных устройств Аргентины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коронарное превосходство, подъем структурного сердца

Вмешательства при коронарной болезни сердца контролировали 42,21% доли рынка кардиоваскулярных устройств Аргентины в 2024 году, опираясь на зрелые пути PCI и высокую заболеваемость STEMI. Объемы одноразовых изделий остаются высокими, несмотря на напряженность возмещения, поскольку наборы для подготовки баллонов и DES рассматриваются как жизненно важные предметы первой необходимости. Тем не менее, перспективный рост сдерживается выходом на плато объемов первичного PCI в насыщенных городских центрах.

Структурная болезнь сердца представляет наиболее быстрорастущее применение с прогнозируемым CAGR 6,04%. Процедурные показания TAVR расширились до пациентов среднего риска, в то время как устройства для восстановления митрального и трикуспидального клапанов переходят от испытания к ранним коммерческим стадиям. Показатели успеха процедур выше 95% в случаях чистой аортальной регургитации изменили образцы направлений к менее инвазивным решениям frontiersin. Устройства управления сердечной недостаточностью, включая имплантируемые гемодинамические датчики, набирают популярность, поскольку больницы ищут инструменты, которые сокращают повторные госпитализации.

По конечному пользователю: больничное ядро, скорость домашнего ухода

Больницы и кардиологические центры контролировали 70,20% размера рынка кардиоваскулярных устройств Аргентины в 2024 году, поддерживаемые концентрированной мощностью катетерных лабораторий и активами ядерной визуализации, такими как 389 SPECT и 42 PET сканера iapn. Экономические трудности, однако, заставили администраторов нормировать плановые операции, когда возмещение не смогло компенсировать затраты на импортные стенты. Поэтому больницы тяготеют к платформам, которые максимизируют многодисциплинарное использование и минимизируют расход расходных материалов на случай.

Настройки домашнего ухода, продвигающиеся с CAGR 6,91%, используют удаленный мониторинг CIED и носимые ЭКГ пластыри, которые передают данные напрямую в облачные дашборды. Модели подписки с оплатой за использование делают принятие финансово приемлемым для провинциальных клиник, лишенных капитальных бюджетов. Приток алгоритмов триажа ИИ, которые отмечают действенные события аритмии в реальном времени, дополнительно ускоряет внедрение, подкрепляя растущую роль домашнего ухода в рынке кардиоваскулярных устройств Аргентины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Провинция Буэнос-Айрес сгенерировала 47% национальных кардиоваскулярных процедур в 2024 году, получив выгоду от 62% электрофизиологической рабочей силы страны и самой плотной сети катетерных лабораторий. Эта концентрация формирует корпоративные стратегии запуска, которые приоритизируют принятие ключевых лидеров мнений (KOL) в городских центрах перед развертыванием во вторичных городах. Размер рынка кардиоваскулярных устройств Аргентины для Буэнос-Айреса растет на 6,5% ежегодно, поскольку частные страховщики финансируют плановые структурно-сердечные вмешательства.

Центральный коридор, включающий Кордову, Росарио и Санта-Фе, внес вклад в 28% объемов процедур и расширяется с CAGR 8,1%, подталкиваемый агрессивным расширением частных больниц. Провинциальные правительства со-инвестируют в телекардиологические хабы, которые соединяют сельские клиники с городскими специалистами, способствуя спросу на устройства удаленного мониторинга. Продавцы, предлагающие облачную аналитику аритмии, видят 30% своих национальных продаж в этом коридоре.

Северо-западные и патагонские регионы в совокупности обеспечивают только 13% интервенционной активности, но прогнозируется, что они покажут самый высокий CAGR на 9,4% до 2030 года, поддерживаемые доходами от горнодобычи и государственно-частными партнерствами. Однако эти области сталкиваются с более длительными таможенными сроками, поскольку груз поступает через Буэнос-Айрес перед наземным транспортом. Дистрибьюторы с региональными складами сокращают циклы доставки вдвое, получая долю против конкурентов, ограниченных столичными депо.

Конкурентная среда

Пять многонациональных фирм-Medtronic, Abbott, Boston Scientific, Edwards Lifesciences и Terumo-удерживали большинство доходов рынка кардиоваскулярных устройств Аргентины в 2024 году. Местный дистрибьютор Promedon партнерствует с бразильскими OEM для поставки экономически эффективных диагностических катетеров, подчеркивая региональную ценовую чувствительность.

Стратегические шаги включают запуск Medtronic в 2025 году программы лизинга, деноминированной в песо, которая объединяет роботику катетерных лабораторий, визуализацию и сервис. Abbott создал учебный центр в Кордове, предлагающий практические симуляции TAVI, которые сертифицировали 60 интервенционных кардиологов в течение первого года. Boston Scientific представил договоры разделения рисков, которые возмещают затраты на стенты, если реваскуляризация целевого поражения превышает 6% через 12 месяцев. Отечественная фирма Griensu установила таможенный склад рядом с аэропортом Эсеиса для сокращения времени таможенного оформления на 40%.

Лидеры индустрии кардиоваскулярных устройств Аргентины

-

W. L. Gore & Associates, Inc

-

Siemens Healthineers AG

-

Medtronic PLC

-

Canon Medical Systems Corporation

-

Philips Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2024: Аргентинский колледж интервенционной кардиологии предупредил, что инфляция стоимости оборудования на 300-500% угрожает доступности стентов в государственных и частных больницах.

- Февраль 2024: Правительство дерегулировало ценообразование частного медицинского страхования, вызывая рост премий до 40% и изменяя спрос на плановые кардиоваскулярные процедуры.

- Декабрь 2024: ANMAT выпустил Disposición 11362/2024 для обновления маркировки продуктов здравоохранения под Законом о продвижении здорового питания, подтверждая свой активный надзор за регулированием медицинских устройств

Область действия отчета по рынку кардиоваскулярных устройств Аргентины

Согласно области действия отчета, кардиоваскулярные устройства используются для лечения или предотвращения различных сердечно-сосудистых состояний. Рынок кардиоваскулярных устройств Аргентины сегментирован по типу устройств (диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), удаленный кардиальный мониторинг и другие диагностические и мониторинговые устройства) и терапевтические и хирургические устройства (устройства поддержки сердца, устройства управления сердечным ритмом, катетер, трансплантаты, сердечные клапаны, стенты, другие терапевтические и хирургические устройства)). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиальный монитор | ||

| Кардиальная МРТ | ||

| Кардиальная КТ | ||

| Эхокардиография/ультразвук | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Лекарственно-элюирующие стенты |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | PTCA баллонные катетеры | |

| IVUS/OCT катетеры | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства поддержки желудочка | ||

| Искусственные сердца | ||

| Трансплантаты и заплаты | ||

| Другие кардиоваскулярные хирургические устройства | ||

| Коронарная болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурная болезнь сердца |

| Гипертония |

| Прочие |

| Больницы и кардиологические центры |

| Настройки домашнего ухода |

| Амбулаторные хирургические центры |

| По типу устройств | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиальный монитор | |||

| Кардиальная МРТ | |||

| Кардиальная КТ | |||

| Эхокардиография/ультразвук | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Лекарственно-элюирующие стенты | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | PTCA баллонные катетеры | ||

| IVUS/OCT катетеры | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства поддержки желудочка | |||

| Искусственные сердца | |||

| Трансплантаты и заплаты | |||

| Другие кардиоваскулярные хирургические устройства | |||

| По применению | Коронарная болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Структурная болезнь сердца | |||

| Гипертония | |||

| Прочие | |||

| По конечному пользователю | Больницы и кардиологические центры | ||

| Настройки домашнего ухода | |||

| Амбулаторные хирургические центры | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка кардиоваскулярных устройств Аргентины в 2025 году?

Он составляет 659,68 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 4,5% до 858,33 млн долларов США к 2030 году.

Какая категория устройств занимает наибольшую долю?

Коронарные и периферийные устройства лидировали с 34% долей доходов в 2024 году, движимые широким использованием стентов.

Что является ключевым драйвером роста для устройств структурного сердца?

Ускоренный путь ANMAT сокращает сроки одобрения, повышая принятие TAVR и связанных имплантатов.

Как колебания песо влияют на решения о покупке?

Обесценивание валюты толкает больницы к моделям лизинга и оплаты за использование, которые снижают первоначальные капитальные требования.

Почему нехватка специалистов является проблемой за пределами Буэнос-Айреса?

Только 38% электрофизиологов практикуют в провинциальных регионах, ограничивая доступ к передовым процедурам управления ритмом и стимулируя спрос на решения удаленного мониторинга.

Последнее обновление страницы: