Размер и доля рынка устройств подключенных автомобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 63.27 Миллиардов долларов США |

| Размер Рынка (2030) | 126.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств подключенных автомобилей от Mordor Intelligence

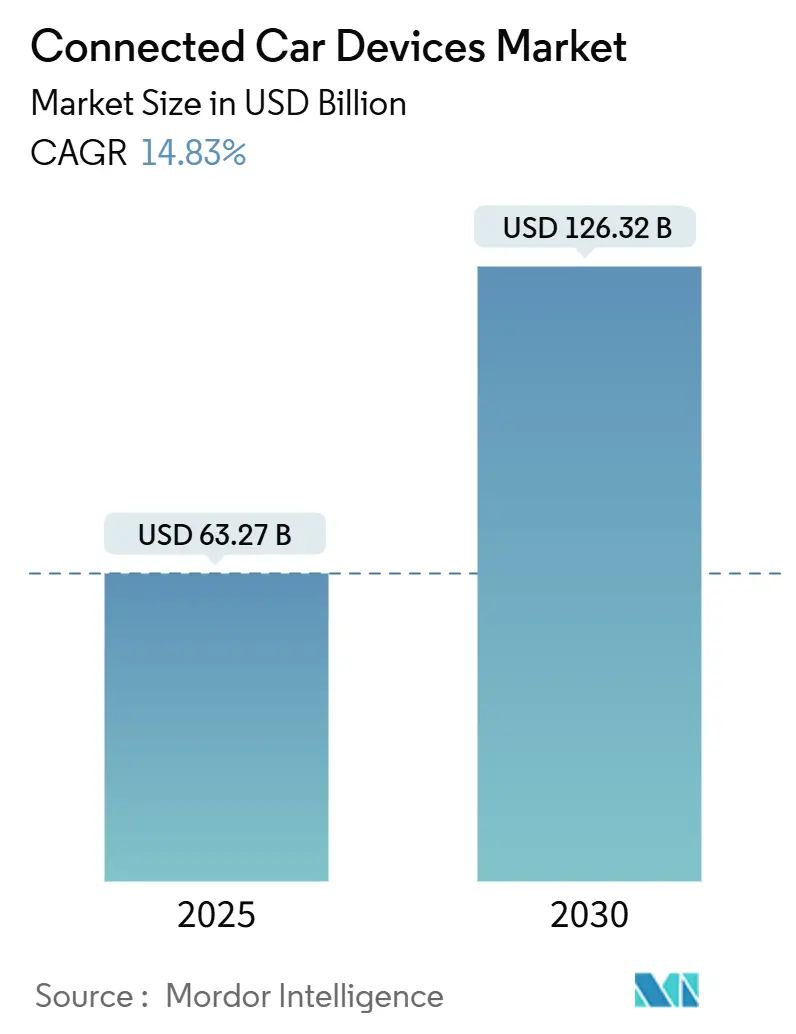

Размер рынка устройств подключенных автомобилей оценивается в 63,27 млрд долл. США в 2025 году и, как ожидается, достигнет 126,32 млрд долл. США к 2030 году при среднегодовом темпе роста 14,83% в прогнозируемый период (2025-2030). Спрос обусловлен быстрым развертыванием 5G, новыми мандатами e-Call и ADAS, а также переходом к программно-определяемым транспортным средствам, которые полагаются на бесшовную связность. Автопроизводители рассматривают встроенные модули как основу для услуг по подписке и монетизации данных, с потенциальным доходом в 1600 долл. США на транспортное средство от подключенных предложений. Рост поддерживается распространением стандартов сотовой связи vehicle-to-everything (C-V2X) и периферийных AI-чипсетов, которые снижают задержку для критически важных для безопасности функций.

Ключевые выводы отчета

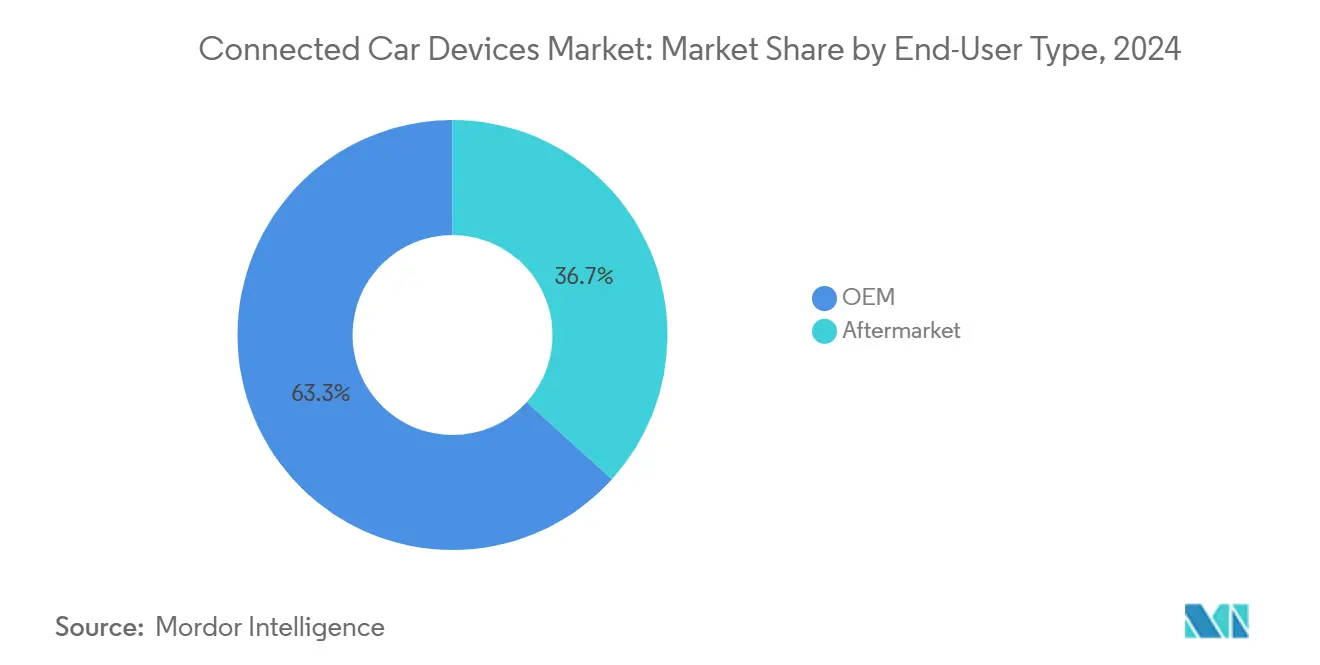

- По типу конечного пользователя каналы OEM лидировали с 63,27% доли рынка устройств подключенных автомобилей в 2024 году, в то время как послепродажные решения, по прогнозам, будут развиваться со среднегодовым темпом роста 15,74% до 2030 года.

- По типу коммуникации технология vehicle-to-vehicle составляла 39,62% размера рынка устройств подключенных автомобилей в 2024 году; vehicle-to-grid готовится к самому быстрому среднегодовому темпу роста 15,12% до 2030 года.

- По типу продукта системы помощи водителю занимали 41,21% доли размера рынка устройств подключенных автомобилей в 2024 году, тогда как оборудование кибербезопасности будет расширяться быстрее всего со среднегодовым темпом роста 14,89%.

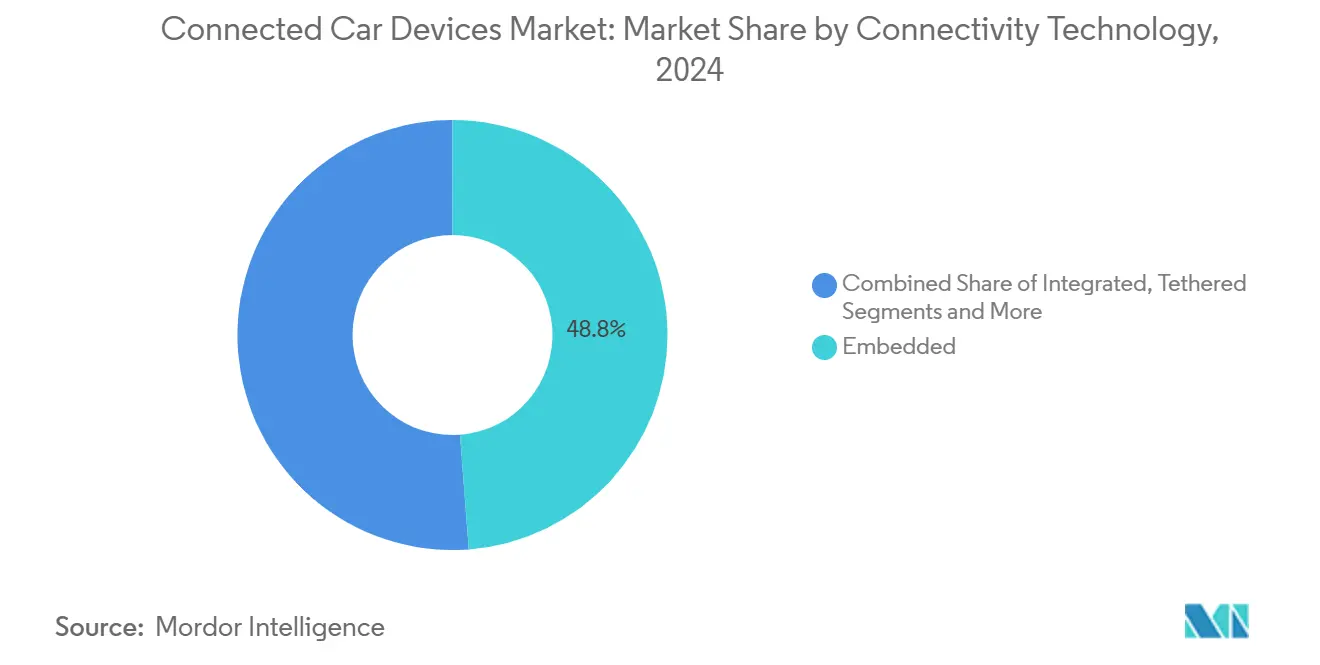

- По технологии подключения встроенные решения доминировали с 48,83% доли выручки в 2024 году, а сегмент C-V2X нацелен на среднегодовой темп роста 15,51%.

- По типу силовой установки транспортного средства модели с двигателями внутреннего сгорания сохранили 76,14% доли в 2024 году; аккумуляторные электромобили зарегистрируют самый высокий среднегодовой темп роста 15,17% в этом десятилетии.

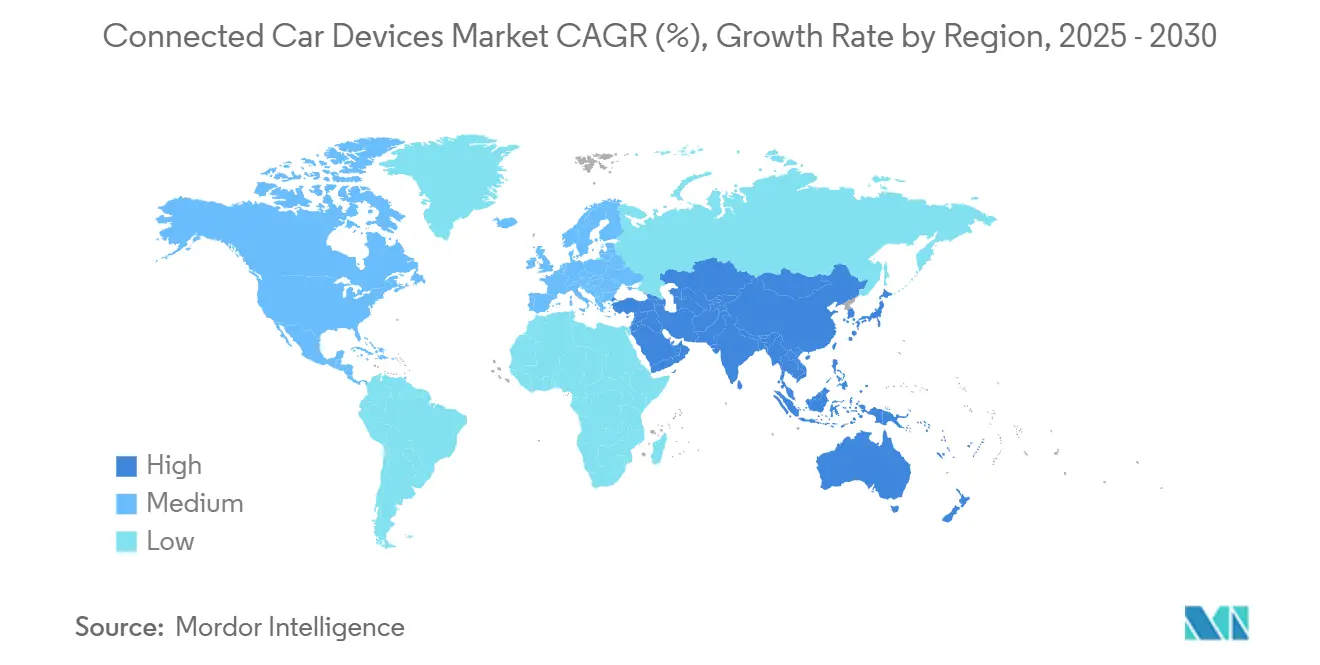

- По географии Северная Америка удерживала 38,73% доли рынка устройств подключенных автомобилей в 2024 году, хотя Азиатско-Тихоокеанский регион, по прогнозам, покажет самый сильный среднегодовой темп роста 15,37% до 2030 года.

Глобальные тенденции и аналитика рынка устройств подключенных автомобилей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрое развертывание 5G и партнерства операторов-автопроизводителей | +3.2% | Глобально, с ранними достижениями в Китае, Южной Корее, США | Средний срок (2-4 года) |

| Обязательные регулирования E-Call и ADAS | +2.8% | Северная Америка и ядро ЕС, внедрение в Китае | Короткий срок (≤ 2 лет) |

| Цели доходов на основе подписки | +2.1% | Глобально, премиум-сегменты первыми | Средний срок (2-4 года) |

| Периферийные AI-чипы обеспечивающие | +1.9% | Глобально, во главе премиум и EV сегментов | Долгий срок (≥ 4 лет) |

| Страхование на основе использования стимулирующее | +1.7% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Межотраслевые экосистемы магазинов приложений | +1.4% | Глобально, сконцентрированы в развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание 5G и партнерства операторов-автопроизводителей

Автомобильные 5G соединения, по прогнозам, будут экспоненциально расти в доходах от активации к 2027 году. Cisco и TELUS уже обеспечивают более 1,5 миллиона 5G автомобилей на автоматизированных платформах, снижая задержку до уровней почти реального времени, критически важных для автономных функций. Партнерства теперь объединяют связность, периферийные вычисления и инструменты разработчиков в единые предложения, которые позволяют автопроизводителям быстрее запускать новые услуги. Эти альянсы меняют ландшафт поставщиков, поскольку операторы переходят от поставщиков пропускной способности к стратегическим технологическим партнерам. Получающиеся сервисные платформы лежат в основе премиального информационно-развлекательного контента, удаленной диагностики и карт высокой четкости, поддерживая более высокий средний доход на пользователя.

Обязательные регулирования E-Call и ADAS

Национальная администрация безопасности дорожного движения требует автоматического экстренного торможения с обнаружением пешеходов на всех легких транспортных средствах к сентябрю 2029 года, нагружая 354 миллиона долларов США в годовых расходах на соответствие и пожизненными выгодами, превышающими 5,82 миллиарда долларов США[1]"Автоматическое экстренное торможение, финальное правило," Национальная администрация безопасности дорожного движения, nhtsa.gov . Европа обеспечивает соблюдение e-Call и набора функций помощи водителю в рамках Общего регламента безопасности, в то время как Китай масштабирует пилотные проекты vehicle-road-cloud с более чем 7000 базовыми станциями 5G-A в Пекине. Эти мандаты устраняют неопределенность в отношении временных рамок, побуждая автопроизводителей интегрировать подключенные датчики как стандартное оборудование. Поставщики получают выгоду от предсказуемых объемов, а потребители получают универсальные функции безопасности, которые снижают количество аварий.

Цели доходов на основе подписки

Автопроизводители ищут повторяющийся доход, поскольку маржа на оборудовании сужается. Электрический внедорожник EX90 от Volvo работает на цифровой кабине Qualcomm для разблокировки функций по требованию, а подразделение Cariad от Volkswagen исследует платные пакеты автоматизированного вождения. Отраслевые прогнозы показывают, что программное обеспечение будет составлять более трех четвертей автомобильных инноваций. Успех зависит от предоставления четкой потребительской ценности, избегая при этом отпора против платных барьеров для базовых функций. Платформы должны поддерживать безопасные обновления по воздуху, аналитику использования и гибкое выставление счетов, чтобы бренды могли персонализировать предложения без ущерба для безопасности или производительности.

Периферийные AI-чипы для внутримашинного вывода

S32N55 от NXP и предстоящий процессор на 2000 TOPS от Honda-Renesas иллюстрируют миграцию к централизованным, AI-готовым архитектурам[2]"Платформа супер-интеграции автомобилей S32N55," NXP Semiconductors, nxp.com. Размещение вычислений на периферии снижает зависимость от облака, обеспечивая мониторинг водителя в реальном времени, слияние датчиков и предиктивное обслуживание даже при плохой связности. Благодаря передовому AI-оборудованию, содержание полупроводников на автомобиль, по прогнозам, удвоится к 2030 году. Консолидация нескольких блоков электронного управления в доменные контроллеры сокращает проводку, экономит вес и упрощает обновления, но требует надежного теплового управления и защиты кибербезопасности, встроенной в кремний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Уязвимости кибербезопасности | -2.4% | Глобально, острые в премиум-сегментах | Короткий срок (≤ 2 лет) |

| Высокая стоимость BOM многодиапазонных V2X модулей | -1.8% | Глобально, сконцентрированы в развивающихся рынках | Средний срок (2-4 года) |

| Сборы за исходящий трафик данных облака разрушающие | -1.6% | Глобально, сконцентрированы в Северной Америке и ЕС | Средний срок (2-4 года) |

| Хрупкость цепочки поставок полупроводников | -1.4% | Глобально, острые в производстве Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности и отзывы

Конкурс Pwn2Own Automotive 2024 выявил zero-click эксплойт в информационно-развлекательном блоке Alpine Halo9 с 96% успешностью, подчеркивая легкость удаленного компрометирования[3]"Результаты конкурса Automotive 2024," Pwn2Own, pwn2own.com. Отзывы, связанные с программным обеспечением, затронули более 30 миллионов автомобилей в 2023 году, а уязвимость CVE-2023-6248, перечисленная NIST, позволяет полный захват устройства популярных телематических шлюзов. Поскольку автомобили становятся мобильными центрами обработки данных, их поверхность атак расширяется, повышая стоимость послепродажных патчей и репутационный ущерб. Регуляторы требуют безопасность по дизайну, заставляя поставщиков встраивать аппаратный корень доверия, безопасные беспроводные фреймворки и непрерывное тестирование на проникновение.

Высокая стоимость BOM многодиапазонных V2X модулей

Поддержка DSRC, C-V2X и возникающего 5G sidelink в одном блоке повышает сложность RF и производственные затраты. Автомобильные полупроводники находятся на пути к вершине графика к 2027 году, с V2X радиоприемниками среди самых дорогих компонентов. Автопроизводители сталкиваются с выбором: диверсифицировать SKU по регионам для снижения затрат или установить универсальные модули, которые сохраняют глобальные платформы. Временное перекрытие DSRC и C-V2X ограничивает экономию от масштаба, а чувствительные к цене рынки взвешивают связность против основного механического содержания. До тех пор, пока объемы не вырастут и стандарты не сойдутся, высокие цены на модули будут ограничивать принятие за пределами премиум-сегментов.

Сегментарный анализ

По типу конечного пользователя: доминирование OEM стимулирует интеграцию

OEM установки захватили 63,27% доли рынка устройств подключенных автомобилей в 2024 году, поскольку заводское оборудование глубоко интегрируется с диагностикой автомобиля, управлением питанием и гарантийными фреймворками. Автопроизводители встраивают модули во время сборки для обеспечения соответствия мандатам e-Call и ADAS, оптимизации беспроводных обновлений и укрепления контроля бренда над данными. Растущая зависимость от программно-определяемых архитектур закрепляет лидерство этого канала, поскольку автопроизводители связывают связность с услугами, генерирующими доходы, такими как удаленная активация функций и предиктивное обслуживание.

Однако послепродажные поставщики быстро расширяются, со среднегодовым темпом роста 15,74%, поскольку страховщики и менеджеры автопарков дооснащают устаревшие активы. Plug-and-play адаптеры и проводные черные ящики предоставляют данные об использовании в реальном времени, которые лежат в основе премий, основанных на поведении, и отслеживания активов. Готовые к обновлению комплекты HARMAN являются примером решений, адаптированных для смешанных автопарков, нуждающихся в скорости установки и кроссбрендовой совместимости. Хотя контроль OEM остается сильным, владельцы, чувствительные к цене, и коммерческие операторы продолжают стимулировать параллельный послепродажный рынок, обеспечивая конкурентное разнообразие в рамках рынка устройств подключенных автомобилей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу коммуникации: V2V лидирует в текущем развертывании

Связи vehicle-to-vehicle представляли 39,62% доли выручки рынка устройств подключенных автомобилей в 2024 году, поскольку они обеспечивают предупреждения о столкновениях без необходимости в придорожных устройствах. Зрелые стандарты и доказанные преимущества безопасности поощряют автопроизводителей принимать V2V в первую очередь, особенно в высокообъемных моделях, нацеленных на пятизвездочные рейтинги безопасности. Дооснащения также распространяются в коммерческих автопарках, где предупреждения о лобовом столкновении снижают время простоя и страховые расходы.

Способность vehicle-to-grid, по прогнозам, покажет среднегодовой темп роста 15,12% до 2030 года, поскольку энергетические коммунальные предприятия сотрудничают с автопроизводителями для стабилизации сетей с высоким содержанием возобновляемых источников. Двунаправленные зарядные устройства, соединенные со связностью, позволяют электромобилям подавать накопленную энергию обратно в сеть, создавая новые доходы для владельцев и операторов сетей. Рост в сегментах vehicle-to-infrastructure и vehicle-to-pedestrian следует за расходами на умные города, но они зависят от более широких государственных инвестиций. Со временем интегрированные наборы V2X будут смешивать все режимы, но V2V останется краеугольным камнем, пока экосистемы созревают вокруг него.

По типу продукта: системы ADAS командуют рыночным лидерством

Системы помощи водителю удерживали 41,21% доли рынка устройств подключенных автомобилей в 2024 году, отражая регулятивные сроки для автоматического экстренного торможения, удержания полосы движения и интеллектуальной помощи по скорости. Сочетание данных радара, камеры и LiDAR со связностью позволяет автомобилям получать доступ к облачным картам и информации о трафике, которые обостряют производительность датчиков. Потребители воспринимают немедленные преимущества безопасности, оправдывая более высокие наклейные цены в массовых сегментах.

Оборудование кибербезопасности, хотя и нишевое по доходам сегодня, будет расширяться быстрее всего со среднегодовым темпом роста 14,89%, поскольку программно-ориентированные автомобили требуют выделенных процессоров для обнаружения аномалий, шифрования и безопасной загрузки. Телематические блоки остаются необходимыми для мониторинга автопарка, использования и циклов обслуживания, в то время как информационно-развлекательные платформы эволюционируют в цифровые кабины, которые объединяют развлечения, навигацию и контроль климата. Поставщики, которые объединяют ADAS, информационно-развлекательные системы и безопасность в модульные архитектуры, могут захватить большую ценность, поскольку границы продуктов размываются в рамках рынка устройств подключенных автомобилей.

По технологии подключения: встроенные решения доминируют

Встроенные модемы обеспечили 48,83% доли выручки в 2024 году, поскольку покупатели всегда ожидают услуги по требованию без дополнительных устройств. Нативные SIM упрощают обеспечение, обновления и диагностику, позволяя автопроизводителям гарантировать производительность через глобальных роуминговых партнеров. Пакетирование подписок через операторов дополнительно закрепляет встроенные конструкции как стандарт для премиальных и объемных моделей.

Принятие сотового V2X будет подниматься со среднегодовым темпом роста 15,51%, поскольку автономные сети 5G обеспечивают более высокую пропускную способность, улучшенную дальность sidelink и будущие функции автоматизированного вождения. Интегрированные и привязанные варианты сохраняются в нишевых применениях: привязанные адаптеры подходят для более дешевых автомобилей и послепродажных дооснащений, в то время как интегрированные решения балансируют гибкость и стоимость для средних комплектаций. Конвергенция к программно-определяемым радиоприемникам, которые переключаются между 4G, 5G и Wi-Fi, сократит SKU, но встроенные архитектуры останутся якорем рынка устройств подключенных автомобилей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу силовой установки транспортного средства: автомобили с ДВС сохраняют лидерство доли

Платформы с двигателями внутреннего сгорания внесли 76,14% единичных поставок 2024 года, обеспечивая их остающимися крупнейшим пулом доходов для подключенного оборудования в этом десятилетии. Дооснащения e-Call, телематики и базового информационно-развлекательного контента к ICE моделям позволяют автопроизводителям монетизировать данные и соблюдать правила безопасности, одновременно капитализируя на существующих производственных линиях. Эти объемы лежат в основе экономии от масштаба, которая снижает стоимость компонентов для всех типов силовых установок.

Аккумуляторные электромобили будут расти со среднегодовым темпом роста 15,17%, поскольку мандаты по нулевым выбросам ужесточаются. Их высоковольтные архитектуры и централизованные программные стеки делают их идеальными хостами для передовых подключенных услуг, таких как интеллектуальная зарядка, оптимизация энергии на основе маршрута и экспорт энергии vehicle-to-home. Гибридные и топливно-элементные варианты также получают выгоду от связности, которая синхронизирует режимы силовых установок и циклы обслуживания. Даже когда доля BEV растет, огромная установленная база ICE автомобилей будет держать их краеугольной группой клиентов в рамках рынка устройств подключенных автомобилей.

Географический анализ

Северная Америка составила 38,73% доли рынка устройств подключенных автомобилей в 2024 году. Принятие стимулируется федеральным финансированием в рамках Закона об инвестициях в инфраструктуру и рабочие места и потребительским аппетитом к премиальным внедорожникам, полным ADAS, информационно-развлекательным контентом высокой четкости и 5G хотспотами. Текущие пилотные проекты с Департаментом транспорта США и 5G Automotive Association повышают уверенность в C-V2X, в то время как строгие правила кибербезопасности и конфиденциальности формируют спецификации закупок. Канада и Мексика получают выгоду от интегрированных цепочек поставок, позволяя региональным заводам автопроизводителей стандартизировать подключенные модули и программные стеки. Эти факторы поддерживают здоровые циклы замещения и послепродажные подписки по всей Северной Америке.

Азиатско-Тихоокеанский регион нацелен на самый быстрый среднегодовой темп роста 15,37% до 2030 года. Китайский план vehicle-road-cloud закрепляет государственные и частные расходы, при этом только Пекин принимает более 7000 базовых станций 5G-A для интеллектуальной мобильности. Отечественные бренды встраивают связность для дифференциации на переполненной арене электромобилей, в то время как региональные поставщики предоставляют оптимизированную по стоимости телематику для двухколесных транспортных средств и микрокаров. Япония и Южная Корея используют мастерство в производстве чипов и раннее развертывание 5G для тестирования функций sidelink C-V2X следующего поколения. Индия возникает как высокообъемная возможность, поскольку нормы безопасности ужесточаются, а покупатели, знакомые со смартфонами, требуют постоянного информационно-развлекательного контента, хотя чувствительность к цене сохраняет актуальность привязанных решений.

Европа поддерживает стабильный импульс под гармонизированными регулированиями, такими как обязательные e-Call и Общий регламент безопасности. Германия, Великобритания и Франция лидируют в принятии, поскольку люксовые марки объединяют связность в премиальные линии комплектаций, а среднекласcовые бренды следуют их примеру. Цели энергоэффективности и сокращения углерода стимулируют интерес к пилотным проектам vehicle-to-grid, которые выравнивают зарядку EV с возобновляемой выработкой. Строгие законы о суверенитете данных влияют на выбор облачного хостинга, давая преимущество европейским поставщикам. Общеевропейские стандарты для сертификации кибербезопасности находятся в разработке, обещая упростить трансграничную гомологацию и дополнительно стимулировать рынок устройств подключенных автомобилей.

Конкурентная среда

Рынок устройств подключенных автомобилей умеренно фрагментирован, но конкуренция усиливается, поскольку полупроводниковые дома, облачные гиперскейлеры и фирмы телекоммуникационного оборудования бросают вызов устоявшимся поставщикам Tier 1. Покупка Infineon подразделения Automotive Ethernet от Marvell подчеркивает стремление к вертикальной интеграции высокоскоростной сети с силовой электроникой и микроконтроллерами. Приобретение Qualcomm компании Autotalks добавляет двухрежимные возможности DSRC/C-V2X к Snapdragon Digital Chassis, сигнализируя о гонке за предложение готовых платформ, которые смешивают связность, вычисления и AI ускорители.

Партнерства теперь задают темп инноваций. Bosch и Microsoft сочетают доменную экспертизу с генеративным AI для автоматизации рабочих процессов валидации программного обеспечения, сокращая циклы релизов для беспроводных обновлений. AWS сотрудничает с Toyota для размещения бэкендов подключенных услуг, в то время как Google расширяет Android Automotive OS и сервисы приложений на несколько европейских брендов. Эти альянсы позволяют автопроизводителям использовать облачный масштаб, не отказываясь от идентичности бренда, ускоряя развертывание услуг по модельным рядам.

Возможности в белом пространстве изобилуют в кибербезопасности и периферийном выводе. Специалисты, такие как Blaize, предлагают энергоэффективные графические потоковые процессоры для восприятия в реальном времени. Поскольку архитектуры сходятся к централизованным вычислениям, поставщики, которые могут предоставить безопасные, обновляемые и соответствующие стандартам модули, получают переговорную силу. В то же время ценовое давление и пересекающиеся портфолио стимулируют консолидацию, предполагая дальнейшие слияния, поскольку игроки ищут масштаб на рынке устройств подключенных автомобилей.

Лидеры индустрии устройств подключенных автомобилей

-

Continental AG

-

Denso Corporation

-

Robert Bosch GmbH

-

Autoliv Inc.

-

Valeo SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Qualcomm завершила приобретение Autotalks для углубления экспертизы V2X и интеграции двухрежимного DSRC/C-V2X в Snapdragon Digital Chassis.

- Май 2025: HARMAN открыла исходный код своей сквозной платформы подключенных услуг через Eclipse Foundation, обеспечивая развертывания для до 100000 автомобилей.

- Апрель 2025: Infineon закрыла покупку бизнеса Automotive Ethernet от Marvell за 2,5 млрд долл. США для смешивания лидерства микроконтроллеров с многогигабитной внутримашинной сетью.

Область глобального отчета о рынке устройств подключенных автомобилей

Рынок устройств подключенных автомобилей сегментирован по типу конечного пользователя (OEM и послепродажный рынок), типу коммуникации (V2V, V2I и V2P), типу продукта (система помощи водителю и телематика), типу транспортного средства (ДВС, электрический и топливно-элементный автомобиль), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для устройств подключенных автомобилей в стоимостном выражении (млн долл. США) для всех вышеупомянутых сегментов.

| OEM |

| Послепродажный рынок |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| Система помощи водителю (ADAS) |

| Телематика |

| Внутримашинные информационно-развлекательные системы |

| Оборудование кибербезопасности |

| Встроенная |

| Интегрированная |

| Привязанная |

| DSRC |

| C-V2X (4G/5G) |

| Автомобили с двигателями внутреннего сгорания | |

| Электромобили | Аккумуляторный электромобиль |

| Гибридный электромобиль | |

| Топливно-элементный электромобиль | |

| Подключаемый гибридный электромобиль |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу конечного пользователя | OEM | |

| Послепродажный рынок | ||

| По типу коммуникации | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| По типу продукта | Система помощи водителю (ADAS) | |

| Телематика | ||

| Внутримашинные информационно-развлекательные системы | ||

| Оборудование кибербезопасности | ||

| По технологии подключения | Встроенная | |

| Интегрированная | ||

| Привязанная | ||

| DSRC | ||

| C-V2X (4G/5G) | ||

| По типу силовой установки транспортного средства | Автомобили с двигателями внутреннего сгорания | |

| Электромобили | Аккумуляторный электромобиль | |

| Гибридный электромобиль | ||

| Топливно-элементный электромобиль | ||

| Подключаемый гибридный электромобиль | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка устройств подключенных автомобилей?

Размер рынка устройств подключенных автомобилей достиг 63,27 млрд долл. США в 2025 году и, по прогнозам, удвоится до около 126,32 млрд долл. США к 2030 году при среднегодовом темпе роста 14,83%.

Какой регион лидирует на рынке?

Северная Америка удерживала 38,73% доли рынка в 2024 году благодаря регулятивным мандатам и высокому проникновению премиальных автомобилей.

Почему автопроизводители фокусируются на услугах по подписке?

Автопроизводители стремятся компенсировать сужающиеся маржи на оборудовании, разблокируя повторяющиеся доходы, с потенциальными заработками от подключенных услуг в 1600 долл. США на автомобиль.

Какие сегменты растут быстрее всего?

Коммуникация vehicle-to-grid, оборудование кибербезопасности и аккумуляторные электромобили каждый показывают среднегодовые темпы роста выше 13,5% до 2030 года.

Как решаются риски кибербезопасности?

Автопроизводители теперь встраивают аппаратный корень доверия, проводят непрерывные тесты на проникновение и сотрудничают с специализированными фирмами для соответствия возникающим регулированиям безопасности по дизайну.

Какую роль будет играть 5G в подключенных автомобилях?

Автономный 5G сокращает задержку до почти реального времени, обеспечивая продвинутую помощь водителю, картографирование высокой четкости и будущие функции автономного вождения, поддерживая новые сервисные платформы операторов-автопроизводителей.

Последнее обновление страницы: