Размер и доля рынка устройств для лечения диабета в Китае

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

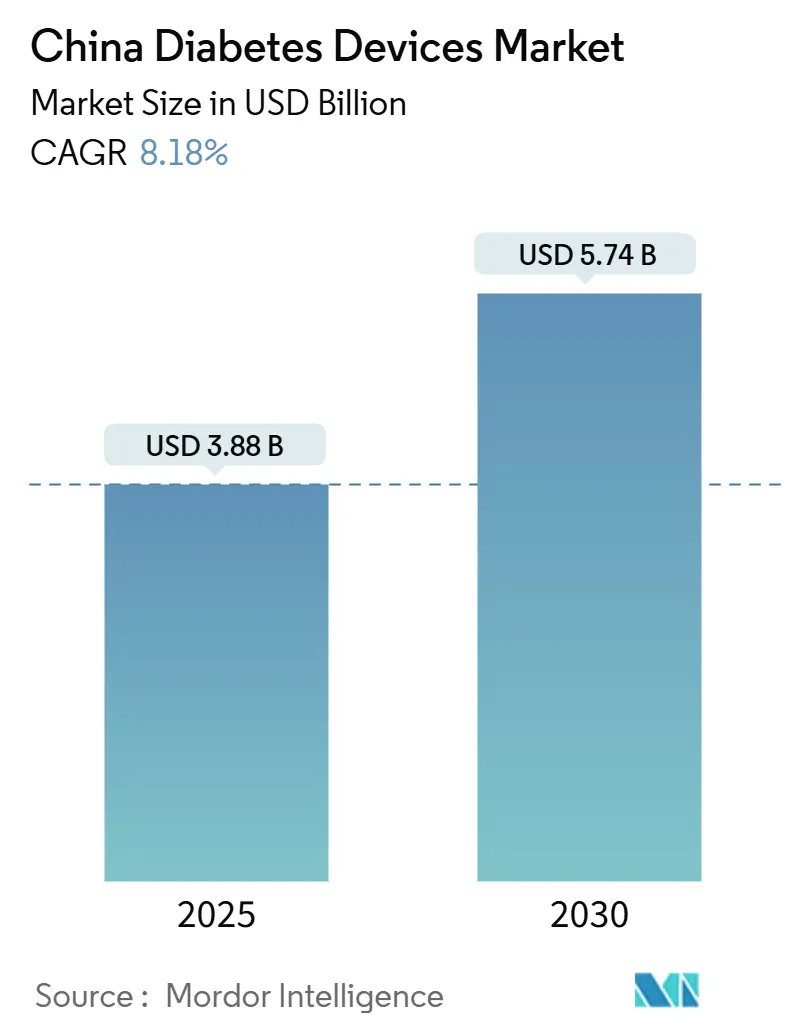

| Размер Рынка (2025) | 3.88 Миллиардов долларов США |

| Размер Рынка (2030) | 5.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.18% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета в Китае от Mordor Intelligence

Рынок устройств для лечения диабета в Китае оценивается в 3,88 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,74 млрд долл. США к 2030 году, что отражает CAGR в 8,18%. Рост поддерживается 148-миллионным взрослым диабетическим населением страны в 2024 году и устойчивой политической поддержкой через программу 'Здоровый Китай 2030', которая приоритизирует управление хроническими заболеваниями. Системы непрерывного мониторинга глюкозы (НМГ) вытесняют традиционное тестирование на основе полосок, поддерживаемые отечественными датчиками третьего поколения, которые сочетают точность с ценовыми преимуществами. Более широкое возмещение расходов на лекарства от диабета стимулирует параллельный спрос на устройства мониторинга и доставки, в то время как платформы цифровой терапии улучшают клинические результаты в недостаточно обслуживаемых регионах. Капитальные инвестиции многонациональных и местных фирм в производственные и научно-исследовательские объекты дополнительно укрепляют базу поставок для рынка устройств для лечения диабета в Китае.

Ключевые выводы отчета

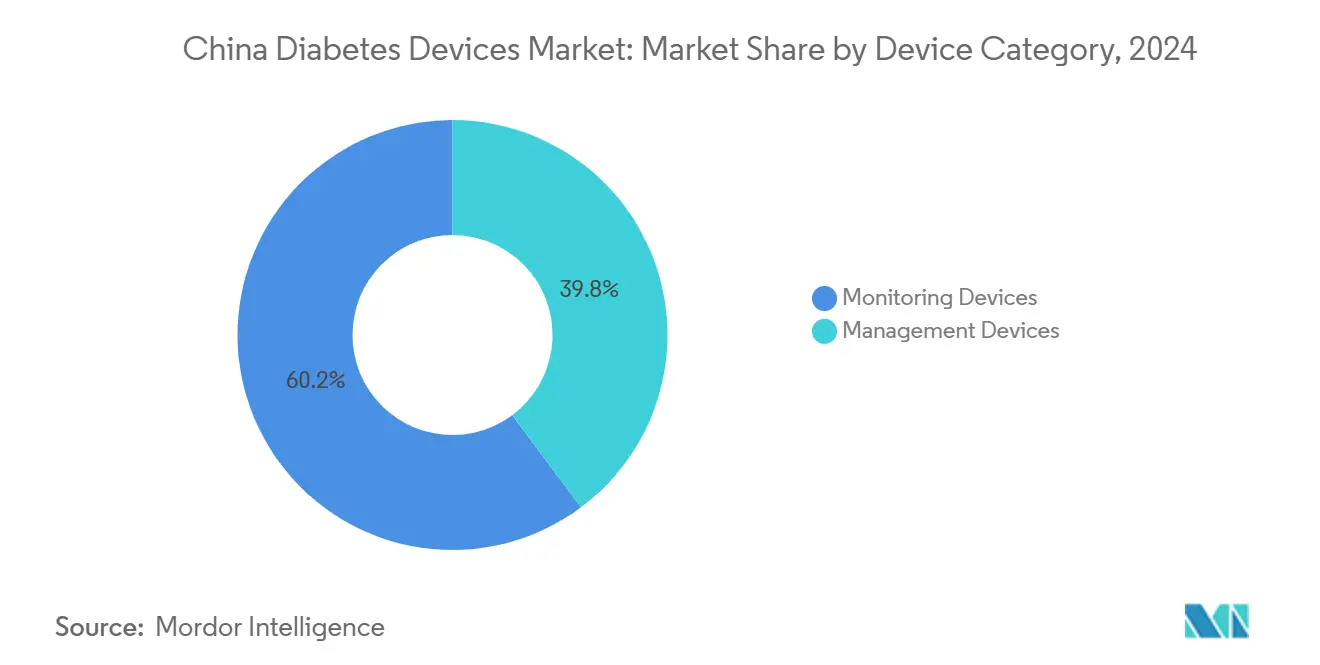

- По категории устройств устройства мониторинга лидировали с долей выручки 60,21% в 2024 году; прогнозируется, что устройства управления будут расширяться с CAGR 9,10% до 2030 года.

- По конечным пользователям больницы и специализированные клиники занимали 55,34% доли размера рынка устройств для лечения диабета в Китае в 2024 году, тогда как домашний уход продвигается с CAGR 8,70% до 2030 года.

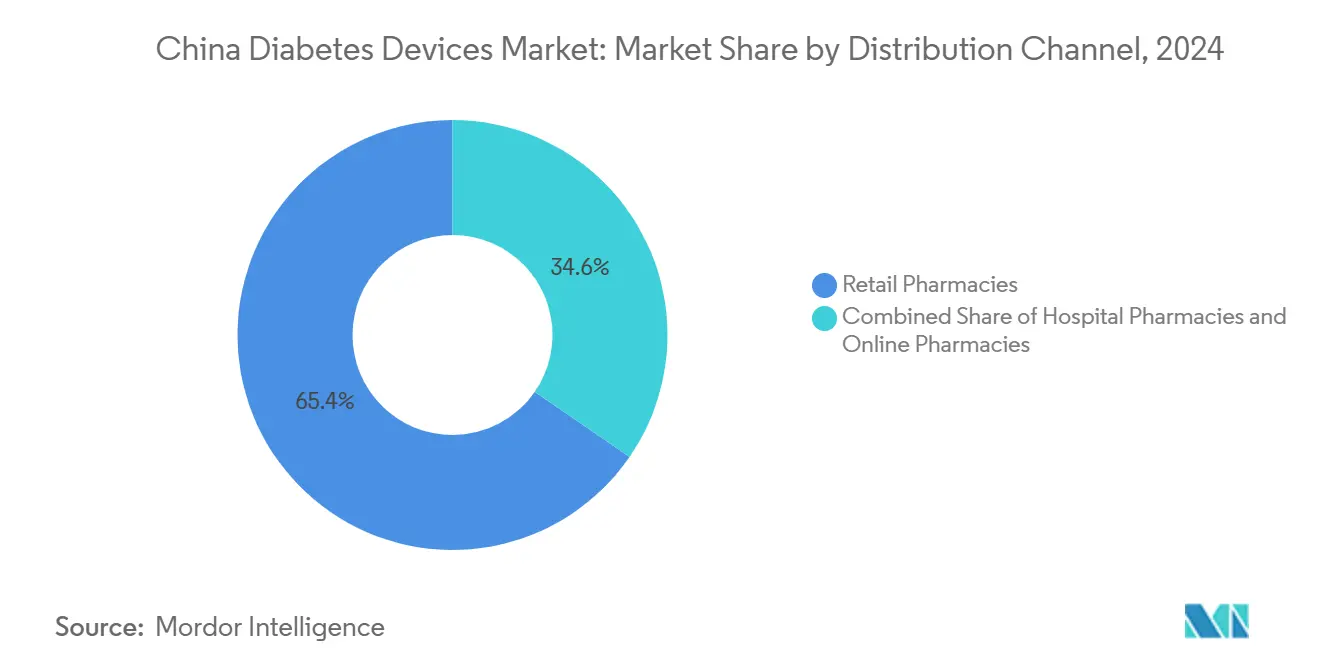

- По каналам распространения розничные аптеки контролировали 65,43% доли рынка устройств для лечения диабета в Китае в 2024 году, в то время как электронная коммерция/онлайн-аптеки фиксируют самый высокий прогнозируемый CAGR в 8,90% до 2030 года.

Тенденции и инсайты рынка устройств для лечения диабета в Китае

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность диабета и старение населения в Китае | +2.9% | Национальный, с более высоким воздействием в городских районах | Долгосрочный (≥ 4 лет) |

| Реформы государственного здравоохранения и расширение страхового покрытия | +2.0% | Национальный, с ранними выгодами в городах первого уровня | Среднесрочный (2-4 года) |

| Технологические достижения в мониторинге глюкозы и доставке инсулина | +1.6% | Городские районы, особенно восточные прибрежные регионы | Среднесрочный (2-4 года) |

| Растущая доступность отечественных устройств | +1.2% | Национальный, с более высоким воздействием в городах второго и третьего уровня | Краткосрочный (≤ 2 лет) |

| Растущее принятие цифрового здравоохранения и телемедицины | +1.0% | Городские районы, с постепенным расширением в сельские регионы | Среднесрочный (2-4 года) |

| Расширение частной и государственной больничной инфраструктуры | +0.8% | Национальный, с концентрацией в восточных провинциях | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабета и старение населения

Распространенность диабета в Китае выросла с менее 1% в 1980 году до 12,4% в 2018 году, и прогнозируется, что количество случаев поднимется до 164 миллионов к 2030 году. Урбанизация, сидячий образ жизни и расширяющееся пожилое население - более 75% пожилых людей имеют как минимум одно хроническое заболевание - продолжают увеличивать адресный пул пользователей устройств. Ожидается, что годовые экономические затраты превысят 360 млрд юаней в течение десятилетия, что побуждает как государственные, так и частные инвестиции в эффективные технологии мониторинга и доставки.

Реформы государственного здравоохранения и расширение страхового покрытия

Обновления Национального списка возмещаемых лекарственных средств (NRDL) в 2024 году добавили 15 лекарств от диабета, немедленно снизив расходы из собственного кармана и стимулируя поглощение дополнительных устройств [1]Eric Ng, "China Expands Health Insurance Coverage," South China Morning Post, scmp.com. Включение дорзаглиатина привело к продажам на 255,9 млн юаней в 2024 году, что на 234% больше по сравнению с предыдущим годом [2]Hua Medicine, "Hua Medicine Announces 2024 Annual Results," huamedicine.com. Пилотные программы подушевых платежей в сельских округах улучшили стандарты назначений и перенаправили финансовые стимулы в сторону профилактического мониторинга.

Технологические достижения в мониторинге глюкозы и доставке инсулина

Академико-промышленное сотрудничество разработало прототип OECT-CGM размером с монету, предлагающий более высокую точность и легкость ношения. НМГ третьего поколения Sinocare, запущенная в 2023 году, использует передовую химию датчиков для конкуренции с мировыми брендами как по производительности, так и по цене. Со стороны доставки, MiniMed 780G от Medtronic с Simplera Sync дебютировала одноразовый датчик НМГ, который автоматически корректирует инсулин каждые пять минут, сигнализируя о более быстрой конвергенции функций мониторинга и накачки.

Растущая доступность отечественных устройств

Усиливающееся внутреннее соперничество привело к снижению прейскурантных цен НМГ почти на 50% с 2022 года, расширив доступ в регионах с более низкими доходами. Во время фестиваля 'Двойной 11' 2023 года Sinocare продала более 100 000 единиц НМГ через каналы электронной коммерции, получив 210 млн юаней и показав восприимчивый потребительский спрос на предложения средней ценовой категории.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы из собственного кармана на передовые устройства | -1.5% | Национальный, с более высоким воздействием в сельских районах и городах низшего уровня | Среднесрочный (2-4 года) |

| Ограниченное обучение и подготовка пациентов по использованию устройств | -1.0% | Национальный, с более высоким воздействием в сельских районах | Среднесрочный (2-4 года) |

| Строгое и длительное регулятивное одобрение новых устройств | -0.7% | Национальный, затрагивающий все регионы одинаково | Краткосрочный (≤ 2 лет) |

| Конкуренция со стороны недорогих нерегулируемых продуктов | -0.6% | Преимущественно города второго, третьего уровня и сельские районы | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы из собственного кармана на передовые устройства

Системы непрерывного мониторинга глюкозы и инсулиновые помпы остаются дорогими, несмотря на более широкое возмещение расходов. Годовые расходы на лекарства уже составляют в среднем 12 186 юаней (1 676 долл. США) для пожилых диабетиков в Пекине, оставляя мало места для обновления устройств [3]David Peiris & Puhong Zhang, "Transforming Diabetes Management in China," gacd.org. Проникновение помп составляет скромные 0,5%, подчеркивая ограничения доступности по сравнению с развитыми рынками.

Ограниченное обучение и подготовка пациентов по использованию устройств

Только 36% пациентов получают достаточные диетические рекомендации, а использование НМГ составляет в среднем менее 10 пациентов в месяц в двух третях больниц третичного уровня. Пробелы в знаниях распространяются и на клиницистов: только 12,6% демонстрируют глубокое знание инструментов для лечения диабета с поддержкой ИИ, хотя более 85% проявляют интерес к дальнейшему обучению.

Сегментный анализ

По категории устройств: устройства мониторинга закрепляют лидерство на рынке

Устройства мониторинга сгенерировали 60,21% выручки в 2024 году, цементируя их статус как основы рынка устройств для лечения диабета в Китае. Прогнозируется, что продажи НМГ подскочат с 899 млн юаней в 2020 году до 5,032 млрд юаней к 2030 году, регистрируя CAGR в 18,8%. Размер рынка устройств для лечения диабета в Китае для устройств мониторинга поэтому расширяется быстрее общего рынка, движимый предпочтением потребителей к инсайтам в реальном времени и клиническими доказательствами, связывающими принятие НМГ с улучшенным HbA1c. Устройства самоконтроля уровня глюкозы в крови (СКГК) остаются необходимыми для рутинного тестирования, особенно в ценочувствительных когортах, но их рост выходит на плато по мере снижения затрат на НМГ.

Устройства управления настроены на рост с CAGR 9,10% между 2025 и 2030 годами. Ожидается, что проникновение инсулиновых помп вырастет с 0,5% до 1,5% к 2030 году, все еще ниже норм развитых рынков, но указывая на скрытый спрос. Иностранные бренды в настоящее время занимают более 70% доли, однако местные производители начали интегрировать Bluetooth-подключение и совместимость с НМГ в помпы, позиционируясь для более быстрых выигрышей. В отдельных больничных пилотах соединение сенсорно-усиленных помп с алгоритмически управляемым дозированием сократило гипогликемические эпизоды на двузначные проценты, дополнительно стимулируя принятие.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашний уход набирает обороты

Больницы и специализированные клиники составили 55,34% размера рынка устройств для лечения диабета в Китае в 2024 году, отражая концентрацию эндокринологов и путей возмещения в учреждениях более высокого уровня. Почти 88% больниц третичного уровня теперь следуют формальным процедурам эксплуатации НМГ, поддерживая последовательный спрос. Предпочтение пациентов к надзору специалистов поддерживает высокую посещаемость, несмотря на политические усилия по перенаправлению визитов в первичную медицинскую помощь.

Домашний уход, расширяющийся с CAGR 8,70%, представляет самую быстрорастущую группу конечных пользователей. Глюкометры, связанные со смартфонами, и приложения-тренеры с поддержкой ИИ расширяют возможности самоуправления, в то время как телемедицинские последующие консультации сокращают нагрузку на поездки. Рандомизированные исследования в Тяньцзине показывают, что цифровая интегрированная помощь снизила глюкозу натощак на 1,68% и HbA1c на 0,45% по сравнению с обычной помощью [4]Zhaoqi Xu et al., "Digital Integrated Health Platforms in Tianjin," biomedcentral.com. Эти выигрыши укрепляют политический акцент на управлении вне больницы и повышают долю рынка устройств для лечения диабета в Китае среди домашних пользователей.

По каналу распространения: электронная коммерция открывает более широкий охват

Розничные аптеки сохранили долю в 65,43% в 2024 году, предлагая немедленную доступность продуктов и консультации фармацевтов, особенно ценимые пожилыми пациентами. Многие сети теперь запасают глюкометры с поддержкой Bluetooth и стартовые наборы НМГ, сочетая традиционную розничную торговлю с услугами подключения. Тем не менее, посещаемость выравнивается по мере умножения онлайн-каналов.

Электронная коммерция/онлайн-аптеки, прогнозируемые к росту на 8,90% ежегодно, уже составляют 13,1% национальных розничных расходов на фармацевтику. Конкурентное ценообразование, быстрая доставка и маркетинг, управляемый социальными сетями, привлекают технически подкованных потребителей. Во время крупных торговых фестивалей топ-бренды перемещают значительные объемы; всплеск продаж Sinocare в 2023 году иллюстрирует тенденцию. Больничные аптеки, привязанные к страховой выдаче, все еще доминируют в распространении инсулиновых помп высокой стоимости, но испытывают более постепенный рост.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Восточные прибрежные провинции доминируют на рынке устройств для лечения диабета в Китае благодаря более высоким доходам, более плотным больничным сетям и концентрированной деятельности клинических испытаний. Больницы в Шанхае и Пекине сообщают о использовании НМГ выше среднего, поддерживаемом исследовательскими партнерствами и быстрым внедрением NRDL для инновационных терапий. Местные правительства в дельте реки Янцзы также проводят крупные программы скрининга хронических заболеваний, дополнительно расширяя спрос на устройства.

Центральные и западные регионы представляют следующий рубеж. Пилоты интегрированной помощи, такие как Центры управления метаболизмом, оказались экономически эффективными для пациентов до 60 лет, сигнализируя о потенциале роста, если цепочки поставок и обучение будут идти в ногу. Однако диспропорции сохраняются: исследование Lancet обнаружило, что 72,3% сельских диабетиков остаются неконтролируемыми, несмотря на доступ к лечению. Более широкое развертывание телеконсультаций и портативных НМГ может сузить этот разрыв.

Сельские районы сталкиваются с самым широким дефицитом в принятии устройств, отражающим более низкую грамотность в области здоровья и ограниченные возможности поставщиков. Даже после политики 'Здоровый Китай 2030' городские районы испытали большие выгоды для здоровья, подчеркивая необходимость целевого образования и технологических субсидий. Реформы подушевых платежей начали выравнивать стимулы для профилактического мониторинга, в то время как телемедицинские платформы с поддержкой 5G доставляют специализированную поддержку в поселковые клиники.

Конкурентная среда

Рынок устройств для лечения диабета в Китае характеризуется усиленным соперничеством между многонациональными инноваторами и быстро развивающимися отечественными производителями. Abbott, Medtronic, Roche и Dexcom командуют большинством в премиальных категориях НМГ и помп, извлекая выгоду из надежных портфелей интеллектуальной собственности и доверия клиницистов. Наоборот, местные фирмы, такие как Sinocare и Yuyue Medical, контролируют более половины мониторинга на основе полосок через агрессивное ценообразование и адаптированные стратегии распространения.

Стратегические инвестиции укрепляют позиции. Sanofi тратит 1 млрд евро на базу производства инсулина в Пекине, свои самые крупные инвестиции в Китае, чтобы удовлетворить растущий внутренний спрос. Embecta расширила партнерства в области электронной коммерции, обеспечивая общенациональный доступ к своим помпам. Sinocare стала первым китайским производителем НМГ, получившим сертификацию EU MDR в 2023 году, ускоряя свое европейское развертывание и сигнализируя о растущем техническом паритете с мировыми действующими лицами.

Интеграция цифрового здравоохранения - это новое поле битвы. Hua Medicine использует аналитику больших данных для уточнения алгоритмов лечения и ищет дополнительные показания для своего первого в классе активатора глюкокиназы. Дозовые консультанты с поддержкой ИИ, помпы, связанные с облаком, и приложения-тренеры с голосовым управлением дифференцируют предложения и укрепляют экосистемы устройство-лекарство-данные. По мере того как отечественные игроки закрывают технологический разрыв, а многонациональные компании локализуют производство, кривые цена-производительность будут продолжать изгибаться в пользу пациентов.

Лидеры индустрии устройств для лечения диабета в Китае

-

Abbott

-

Medtronics

-

Roche

-

Becton, Dickinson & Company

-

Dexcom

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025 г.: Novo Nordisk получила одобрение NMPA для Ozempic (семаглутид) для диабета 2 типа.

- Январь 2024 г.: AstraZeneca получила разрешение NMPA для Xigduo XR, комбинации дапаглифлозина/метформина один раз в день.

- Февраль 2023 г.: Гибридная система замкнутого контура MiniMed 670G BLE от Medtronic получила одобрение NMPA, внедряя электрохимический импедансный мониторинг для точности датчиков.

Область применения отчета по рынку устройств для лечения диабета в Китае

Используя непрерывный мониторинг глюкозы (НМГ), устройства для лечения диабета эффективно отслеживают колебания уровня сахара в крови и динамически корректируют введение инсулина для предотвращения крайностей высокого или низкого уровня глюкозы в крови. В то время как введение автоматизированных систем доставки инсулина (AID) смягчило психологическое бремя управления диабетом, продолжающиеся исследования направлены на дальнейшее улучшение этих технологий. Дозы инсулина тщательно рассчитываются инсулиновой ручкой на основе параметров, назначенных вашим поставщиком медицинских услуг. Рынок устройств для лечения диабета в Китае сегментирован на устройства управления и устройства мониторинга. Отчет предлагает стоимость (в долл. США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови (СКГК) | Глюкометры |

| Тестовые полоски | ||

| Ланцеты | ||

| Устройства непрерывного мониторинга глюкозы (НМГ) | Датчики | |

| Долговечные (приемники и передатчики) | ||

| Устройства управления | Устройства доставки инсулина | Инсулиновые помповые устройства |

| Одноразовые инсулиновые ручки | ||

| Инсулиновые картриджи в многоразовых ручках | ||

| Инсулиновые шприцы и струйные инъекторы | ||

| Больницы и клиники |

| Домашний уход |

| Розничные аптеки и диабетические центры |

| Больничные аптеки |

| Розничные аптеки |

| Электронная коммерция/онлайн-аптеки |

| По категории устройств | Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови (СКГК) | Глюкометры |

| Тестовые полоски | |||

| Ланцеты | |||

| Устройства непрерывного мониторинга глюкозы (НМГ) | Датчики | ||

| Долговечные (приемники и передатчики) | |||

| Устройства управления | Устройства доставки инсулина | Инсулиновые помповые устройства | |

| Одноразовые инсулиновые ручки | |||

| Инсулиновые картриджи в многоразовых ручках | |||

| Инсулиновые шприцы и струйные инъекторы | |||

| По конечному пользователю | Больницы и клиники | ||

| Домашний уход | |||

| Розничные аптеки и диабетические центры | |||

| По каналу распространения | Больничные аптеки | ||

| Розничные аптеки | |||

| Электронная коммерция/онлайн-аптеки | |||

Ключевые вопросы, освещенные в отчете

Какого размера рынок устройств для лечения диабета в Китае?

Ожидается, что размер рынка устройств для лечения диабета в Китае достигнет 3,88 млрд долл. США в 2025 году и будет расти с CAGR 8,18% до 5,74 млрд долл. США к 2030 году.

Как быстро растет домашний диабетический уход?

Домашний уход расширяется с CAGR 8,70% между 2025 и 2030 годами по мере распространения телемедицины и удобных для пользователя устройств.

Кто являются ключевыми игроками на рынке устройств для лечения диабета в Китае?

Abbott, Medtronics, Roche, Becton, Dickinson & Company и Dexcom являются основными компаниями, работающими на рынке устройств для лечения диабета в Китае.

Какой канал распространения получает наибольшую долю?

Прогнозируется, что электронная коммерция и онлайн-аптеки будут расти на 8,90% ежегодно, опережая традиционные розничные точки.

Последнее обновление страницы: