Размер и доля рынка устройств для расширения носовых пазух

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.24 Миллиардов долларов США |

| Размер Рынка (2030) | 4.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

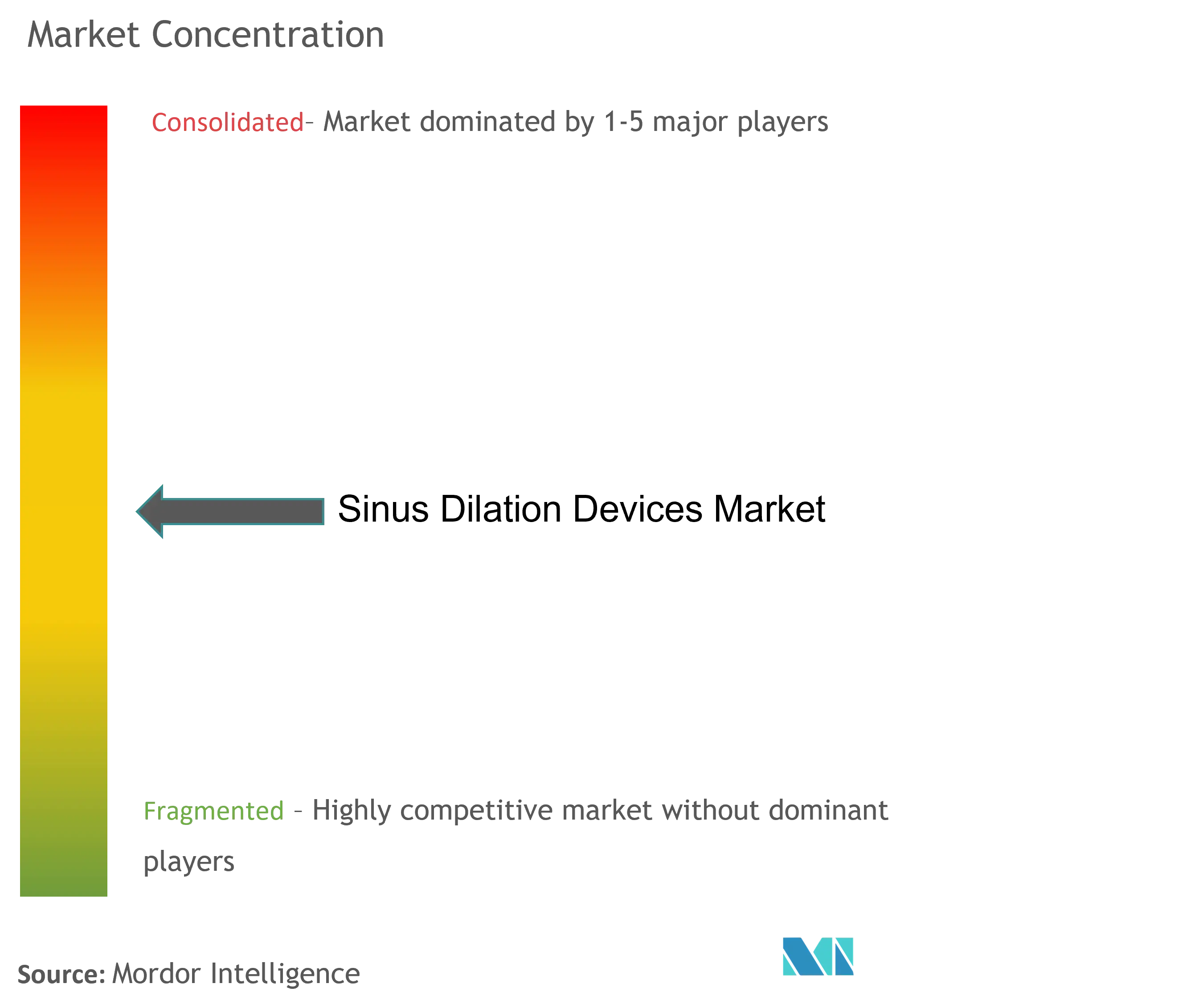

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для расширения носовых пазух от Mordor Intelligence

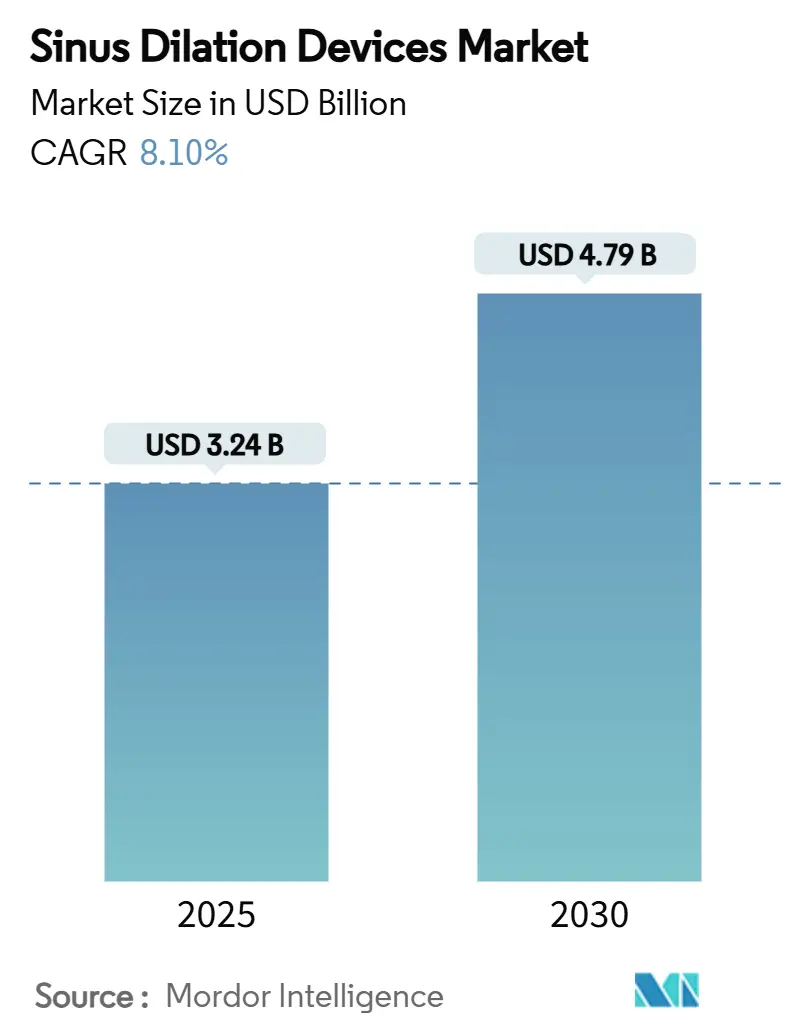

Рынок устройств для расширения носовых пазух оценивается в 3,24 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 4,79 миллиарда долларов США к 2030 году, увеличиваясь с темпом роста 8,1% годовых. Переход от традиционной функциональной эндоскопической хирургии носовых пазух к баллонным методам основан на росте распространенности хронического риносинусита, быстром развитии устройств и ускоряющемся движении к амбулаторному лечению, которое снижает общие затраты на лечение. Спрос получает дополнительную поддержку от лекарственных имплантатов, которые поддерживают проходимость пазух, систем навигации с использованием ИИ, которые повышают успешность с первого раза, и политики плательщиков, которые возмещают минимально инвазивные подходы на основных рынках. Больницы по-прежнему выполняют большинство процедур, однако ЛОР-специализированные клиники набирают обороты, поскольку целевые модели оказания помощи показывают лучший поток пациентов и более короткое время ожидания. В региональном плане Северная Америка сохраняет лидерство благодаря четко определенным кодам возмещения, в то время как Азиатско-Тихоокеанский регион демонстрирует самую крутую кривую принятия по мере развития инфраструктуры и роста потребности стареющего населения.

Ключевые выводы отчета

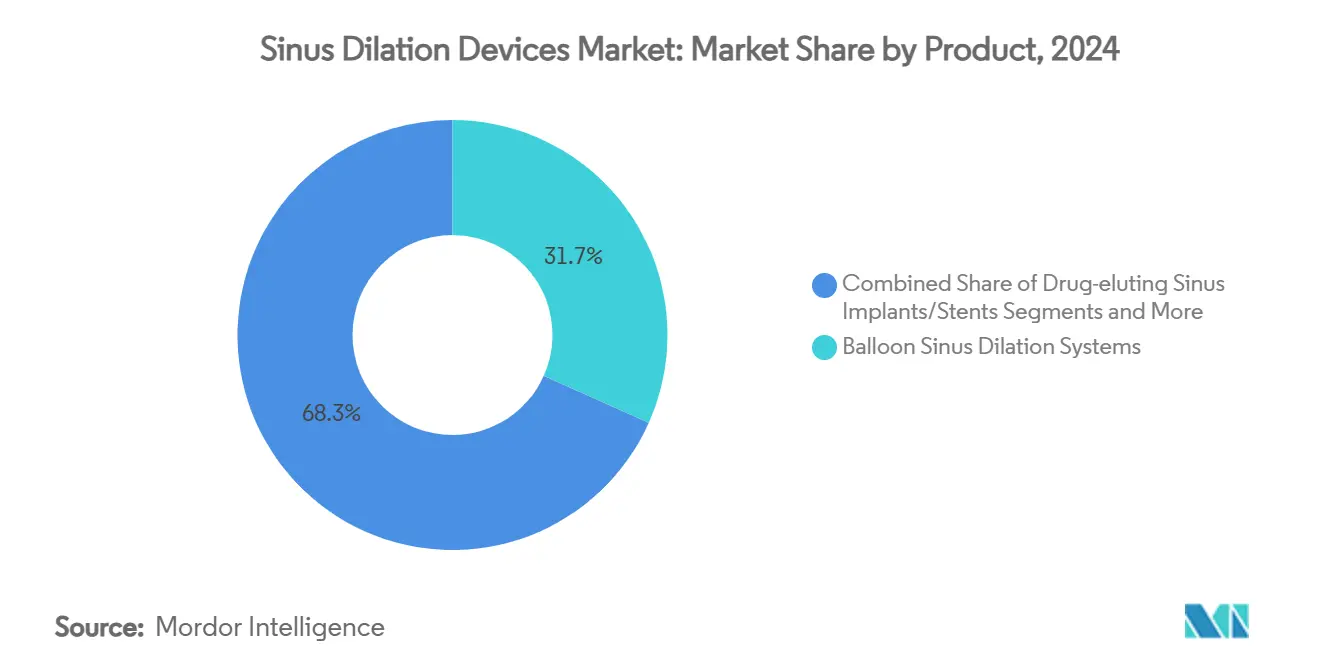

- По категории продуктов системы баллонного расширения носовых пазух обеспечили 31,7% доли рынка устройств для расширения носовых пазух в 2024 году, в то время как программное обеспечение для навигации и решения с ИИ прогнозируются к расширению с CAGR 11,40% до 2030 года.

- По процедурам автономные устройства для расширения носовых пазух захватили 32,0% доли рынка устройств для расширения носовых пазух в 2024 году; амбулаторные процедуры готовы зарегистрировать самый высокий рост с CAGR 10,90% до 2030 года.

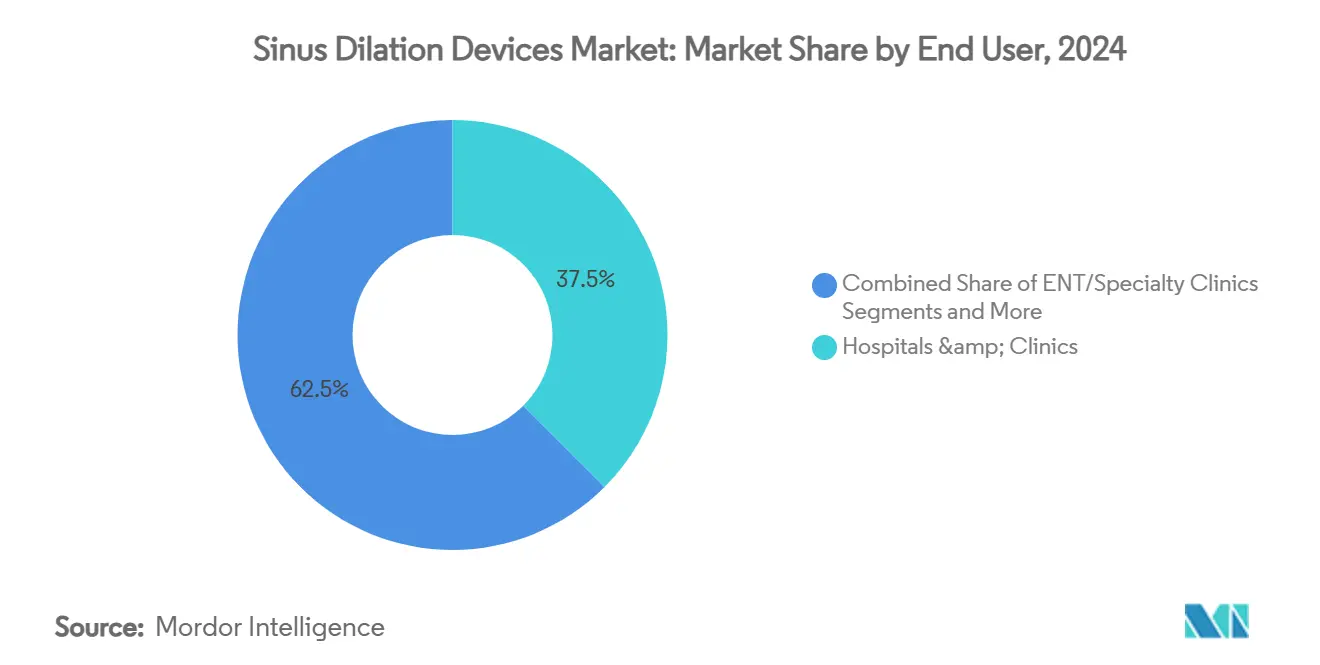

- По конечным пользователям больницы и клиники контролировали 37,5% размера рынка устройств для расширения носовых пазух в 2024 году, в то время как ЛОР-специализированные клиники прогнозируются к росту с CAGR 8,80% между 2025 и 2030 годами.

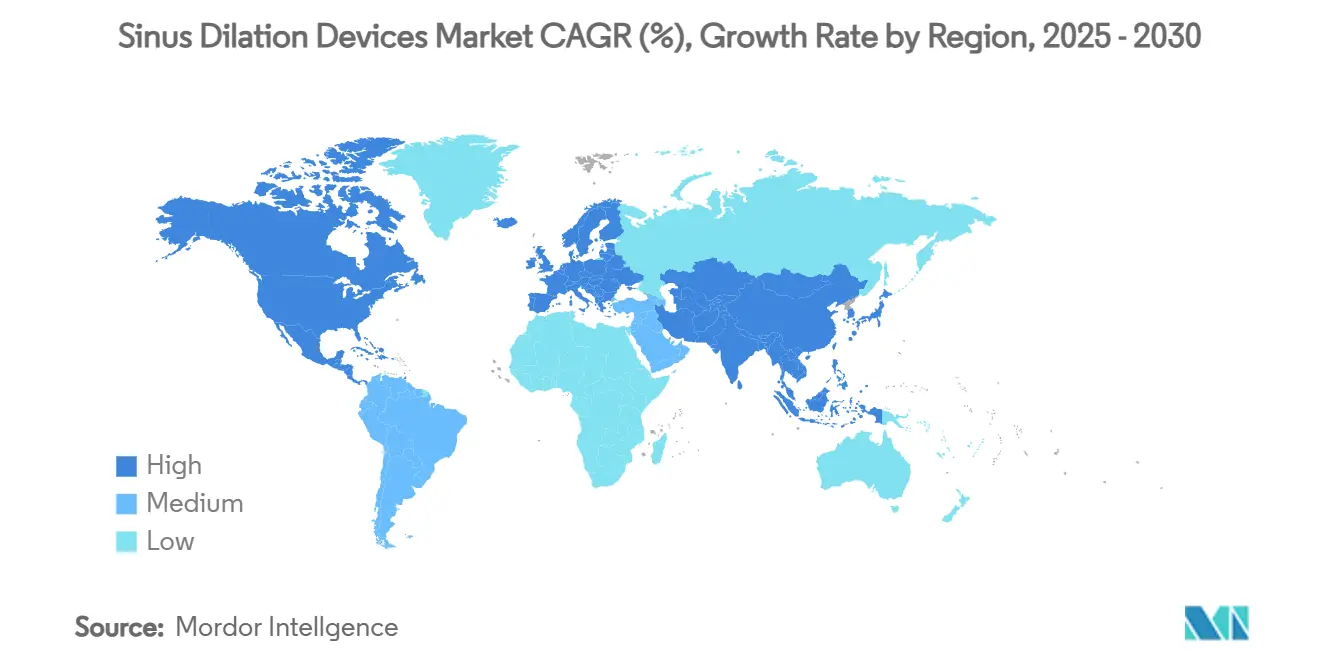

- По географии Северная Америка составила 30,3% размера рынка устройств для расширения носовых пазух в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается как самый быстрорастущий регион с CAGR 9,60% за тот же период.

Тенденции и инсайты глобального рынка устройств для расширения носовых пазух

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности хронического риносинусита | +1.80% | Глобально; сильнее в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущие предпочтения минимально инвазивных устройств для расширения носовых пазух | +2.10% | Глобально; ведут развитые рынки | Среднесрочно (2-4 года) |

| Технологические достижения в лекарственных стентах и системах с визуальным контролем | +1.50% | Северная Америка и ядро ЕС; расширяется в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Благоприятная политика возмещения в США и ЕС | +1.20% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Сдвиг в сторону амбулаторных ЛОР-процедур, снижающих общую стоимость | +0.90% | Северная Америка; набирает обороты на развитых рынках Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| ИИ-эндоскопическая визуализация, улучшающая успешность с первого раза | +0.80% | Северная Америка и ЕС; раннее внедрение в Японии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронического риносинусита

Хронический риносинусит поражает 12% взрослых во всем мире, расширяя пул кандидатов для процедур с устройствами расширения носовых пазух. Факторы окружающей среды, такие как загрязнение и городская жизнь, усиливают воспаление слизистой оболочки и сокращают время до хирургического вмешательства при неэффективности медикаментозного лечения. Клинические руководящие принципы теперь позиционируют баллонное расширение раньше в пути лечения, увеличивая общий объем процедур. Стареющее население в развитых регионах добавляет к бремени, коррелируя с более высокими показателями лечения на душу населения. Результирующий рост хирургического спроса повышает продажи устройств и поощряет запуски новых продуктов, ориентированных на долговечность и простоту использования.

Растущие предпочтения минимально инвазивных устройств для расширения носовых пазух

Пациенты предпочитают процедуры, которые ограничивают травму тканей и сокращают восстановление, побуждая к постоянной миграции от обычной хирургии носовых пазух к баллонному расширению. Клинические исследования отмечают более низкие показатели осложнений и окно возвращения к работе, измеряемое днями, а не неделями. Амбулаторная осуществимость исключает общую анестезию и снижает сборы за использование учреждения, облегчая как расходы плательщиков, так и доплаты пациентов. Единообразие покрытия среди основных частных страховщиков снижает финансовую неопределенность для поставщиков. Эта динамика объединяется для ускорения внедрения в больницах, амбулаторных хирургических центрах и врачебных кабинетах.

Технологические достижения: лекарственные стенты и системы с визуальным контролем

Лекарственные имплантаты для носовых пазух обеспечивают локализованную доставку стероидов до 90 дней, поддерживая проходимость устья и сокращая показатели ревизий.[1]Wiley Authors, "Drug-Eluting Sinus Implant Reduces Revision Surgery," wiley.com Навигационные платформы с использованием ИИ накладывают интраоперационные изображения на анатомию пациента, повышая точность и сокращая кривые обучения для новых хирургов.[2]MDPI Editors, "AI Navigation Boosts Diagnostic Accuracy in Rhinology," mdpi.com Слияние визуализации в реальном времени и баллонного расширения позволяет точное развертывание при сохранении слизистой оболочки. Спрос на эти интегрированные системы поддерживает премиальное ценообразование и смещает решения о покупке к поставщикам с надежными конвейерами НИОКР.

Благоприятная политика возмещения в США и ЕС

Medicare сохраняет статус-кво платежа за баллонное расширение в рамках Тарифного расписания врачей на 2025 год, обеспечивая финансовую жизнеспособность поставщиков.[3]Centers for Medicare & Medicaid Services, "Physician Fee Schedule 2025," cms.gov Четкие коды CPT упрощают выставление счетов, снижают показатели отказов в претензиях и поощряют больше врачей добавлять линейку услуг. Европейские плательщики проводят обзоры экономической эффективности, которые ставят баллонные процедуры впереди обычной хирургии по общей стоимости и скорректированным по качеству показателям лет жизни, укрепляя доступ в рамках национальных систем здравоохранения. Стабильные рамки возмещения снижают барьеры для внедрения и поддерживают непрерывный рост объемов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Периоперационные риски и послеоперационные осложнения | -0.70% | Глобально; выше на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных отоларингологов в развивающихся странах | -1.10% | Развивающиеся рынки Азиатско-Тихоокеанского региона, Ближний Восток и Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Сжатие средней отпускной цены от недорогих азиатских OEM-устройств | -0.90% | Глобально; выражено на ценочувствительных рынках | Среднесрочно (2-4 года) |

| Неопределенность EU-MDR для биоразлагаемых имплантатов носовых пазух | -0.60% | Европа; распространение на другие регулируемые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Периоперационные риски и послеоперационные осложнения

Хотя в целом безопасное, баллонное расширение может вызвать травму орбиты, утечку цереброспинальной жидкости или кровотечение при выполнении без адекватной визуализации. Отчеты MAUDE цитируют миграцию стентов и раздражение слизистой оболочки, связанные с имплантатами, выделяющими кортикостероиды. Вариабельность навыков хирургов увеличивает эти риски, особенно в условиях с ограниченными учебными ресурсами. Проблемы безопасности могут задержать внедрение в системах здравоохранения, которые требуют надежных данных о результатах перед переходом на новые техники. Структурированное обучение и четкие критерии отбора пациентов остаются необходимыми для смягчения осложнений.

Нехватка квалифицированных отоларингологов в развивающихся странах

Многие развивающиеся экономики сталкиваются с низким соотношением отоларингологов к населению, что ограничивает доступность процедур. Обучающие программы требуют времени и инвестиций, в то время как утечка мозгов отправляет специалистов в регионы с более высоким доходом. Ограниченный доступ замедляет проникновение на рынок устройств для расширения носовых пазух несмотря на высокую распространенность заболеваний. Партнерства, которые сочетают дистанционное наставничество, симуляционные центры и краткосрочную сертификацию, направлены на закрытие разрыва, но потребуют годы для созревания.

Сегментный анализ

По продуктам: навигационные системы стимулируют инновации

Системы баллонного расширения носовых пазух продолжают удерживать 31,7% рынка устройств для расширения носовых пазух в 2024 году, отражая их роль как процедурный краеугольный камень. Программное обеспечение для навигации, консоли ИИ и оборудование для визуализации в реальном времени, однако, прогнозируются к записи CAGR 11,40% и тянут общий рынок устройств для расширения носовых пазух к богатым данными, точно управляемым рабочим процессам. Лекарственные имплантаты, которые доставляют мометазона фуроат в течение трех месяцев, снижают ревизионную хирургию и открывают новые каналы доходов с премиальными маржами. Ручные инструменты для расширения остаются важными в условиях ограниченных затрат, обеспечивая доступность терапии для рынков с низким доходом.

Аксессуары и расходные материалы генерируют предсказуемые доходы для производителей. Одноразовые баллоны, направляющие проволоки и наборы для ирригации составляют основную часть процедурных затрат. Гибридные устройства, которые сочетают баллонное расширение с выделением лекарств, занимают растущую нишу, позволяя поставщикам оправдывать более высокое возмещение за случай. Сильная связь между протягиванием расходных материалов и размещением капитального оборудования поощряет поставщиков создавать модели лизинга и обслуживания, которые снижают первоначальные затраты и обеспечивают долгосрочную лояльность клиентов. Ожидается, что вклад в размер рынка устройств для расширения носовых пазух от высокомаржинальных навигационных платформ расширится, поскольку больницы обновляют парки для соответствия инициативам цифровой хирургии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процедурам: ускоряется рост амбулаторных процедур

Автономное баллонное расширение составило 32,0% рынка устройств для расширения носовых пазух в 2024 году, однако амбулаторные случаи прогнозируются к росту с CAGR 10,90% из-за экономических выгод и удобства для пациентов. Амбулаторное развертывание урезает сборы за помещения и позволяет выписку в тот же день, что резонирует с плательщиками, стремящимися контролировать эпизодические расходы. Сравнительные исследования показывают не уступающие результаты процедурам в операционной, поддерживая доверие страховщиков. Поэтому ожидается, что размер рынка устройств для расширения носовых пазух, захваченный амбулаторными условиями, будет неуклонно расширяться до 2030 года.

Гибридные техники баллон плюс FESS остаются важными для сложных анатомий, которые требуют как расширения, так и удаления тканей. Эти комбинированные подходы расширяют показания за пределы простой блокировки устья, позволяя хирургам адаптировать вмешательства под пациента. Процедурная смесь подпитывает спрос на модульные наборы инструментов, которые могут переключаться между расширением и резекцией без дорогостоящих циклов повторной стерилизации. Образовательные семинары и лаборатории трупов, спонсируемые фирмами устройств, направлены на сокращение кривых обучения и поощрение гибридного принятия.

По конечным пользователям: специализированные клиники набирают обороты

Больницы и многопрофильные клиники сохранили 37,5% доли рынка устройств для расширения носовых пазух в 2024 году, но ЛОР-специализированные клиники прогнозируются к опережению их с CAGR 8,80%. Специализированные центры централизуют экспертизу и поддерживают более высокие процедурные объемы, которые переводятся в большую профессиональную компетентность и удовлетворенность пациентов. Эти учреждения часто объединяют диагностическую визуализацию и хирургию в одном визите, улучшая пропускную способность. Рынок устройств для расширения носовых пазух выигрывает, поскольку упрощенные рабочие процессы позволяют больше случаев в день без компромисса результатов.

Амбулаторные хирургические центры и врачебные кабинеты используют более низкие накладные расходы для предложения конкурентного ценообразования. Платформы с малым капиталом - такие как навигация на основе тележки в сочетании с одноразовыми баллонами, подходят для компактных пространств и привлекают независимых практиков. Структуры возмещения по результатам дополнительно вознаграждают практики, которые демонстрируют сниженные показатели инфекций и более короткое время восстановления. Поскольку ЛОР-клиники строят бренд-эквити вокруг минимально инвазивного ухода, направления смещаются от общих больниц, цементируя долгосрочный путь роста для этого сегмента конечных пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составила 0,98 миллиарда долларов США размера рынка устройств для расширения носовых пазух в 2024 году и поддерживала 30,3% долю благодаря возмещению с CPT-кодированием, зрелым программам обучения хирургов и широкому внедрению навигации с использованием ИИ. Система единого плательщика Канады поддерживает постоянный доступ, в то время как частные больницы Мексики стимулируют трансграничные объемы процедур.

Европа следует с диверсифицированным ландшафтом плательщиков; Германия, Великобритания, Франция, Италия и Испания лидируют в внедрении под рамками национального медицинского страхования, которые признают соотношение затрат и выгод минимально инвазивного ухода за носовыми пазухами. Соблюдение EU-MDR, однако, вводит временные рамки, которые могут замедлить развертывание биоразлагаемых имплантатов, влияя на ближайший рост.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию с CAGR 9,60%. Регулятивные реформы Китая упрощают одобрения устройств, а пилотные проекты провинциального возмещения улучшают доступность. Стареющее население Японии и предпочтение технологий стимулируют продажи премиальных платформ, в то время как Индия фокусируется на экономически эффективных наборах для расширения в сочетании с обучающими программами, которые расширяют специализированное покрытие. В совокупности эти факторы готовы поднять региональный доход выше Европы к 2030 году, укрепляя Азиатско-Тихоокеанский регион как основного дополнительного участника глобального расширения рынка устройств для расширения носовых пазух.

Конкурентная среда

Рынок устройств для расширения носовых пазух показывает умеренную консолидацию. В 2024 году Integra LifeSciences приобрела Acclarent у Johnson & Johnson за 280 миллионов долларов США, добавив приблизительно 1 миллиард долларов США к своему адресуемому ЛОР-портфолио. Medtronic укрепил свои предложения лекарственных имплантатов через покупку Intersect ENT, в то время как Stryker усовершенствовал свою систему XprESS для улучшения управления на основе искателя во время расширения.

Игроки среднего звена, такие как Smith & Nephew, SinuSys и Meril Life Sciences, преследуют дифференцированные ниши, которые включают баллоны педиатрического размера и оптимизированные по стоимости наборы для развивающихся рынков. Навигация с ИИ остается возможностью белого пространства; компании, которые сочетают программные алгоритмы с проприетарным оборудованием, ожидают премиальных мультипликаторов оценки. Ценовая конкуренция от отечественных азиатских OEM бросает вызов многонациональным компаниям, побуждая поворот к сервисным контрактам, пакетам аналитики данных и программам обучения хирургов, разработанным для блокировки лояльности клиентов.

Партнерства по производству под белой маркой позволяют региональным новичкам быстро конкурировать, однако регулятивное ноу-хау и признание бренда по-прежнему благоприятствуют действующим игрокам на рынках со строгим надзором. Стратегические альянсы, которые сочетают программное обеспечение для навигации, доставку лекарств и одноразовые инструменты, возникают как следующий слой конкурентной дифференциации.

Лидеры индустрии устройств для расширения носовых пазух

-

Medtronic

-

Olympus Corporation

-

Smith & Nephew

-

Stryker Corporation

-

Meril Life Sciences Pvt. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Teleflex согласилась приобрести бизнес сосудистых вмешательств BIOTRONIK за 760 миллионов евро, подчеркивая консолидацию в сегментах интервенционных устройств.

- Апрель 2024: Integra LifeSciences завершила поглощение Acclarent за 280 миллионов долларов США, расширив свой портфолио хирургии носовых пазух.

- Март 2024: FDA одобрил назальный спрей XHANCE флутиказона пропионат, первый препарат, специально показанный для хронического риносинусита.

- Сентябрь 2024: Stryker запустил обновленный портфолио MiniFESS, который увеличивает гибкость баллонов и сокращает время процедуры.

Объем отчета по глобальному рынку устройств для расширения носовых пазух

Согласно объему отчета, расширение носовых пазух является широко практикуемой, простой процедурой для носовых пазух, которая была разработана для открытия заблокированных проходов носовых пазух, позволяя адекватный воздушный поток и дренаж. Цель расширения носовых пазух (РНП) состоит в том, чтобы завершить цикл синусита (инфекций носовых пазух) раз и навсегда, и устройства, используемые для этой процедуры, включают стенты, устройства баллонного расширения, эндоскопы и т.д. Рынок расширения носовых пазух сегментирован по продуктам (устройства баллонного расширения носовых пазух, имплантаты носовых пазух, ручные инструменты, эндоскопы и другие продукты), процедурам (автономные процедуры расширения носовых пазух и гибридные процедуры расширения носовых пазух), конечным пользователям (больница, специализированная клиника и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Системы баллонного расширения носовых пазух |

| Лекарственные имплантаты/стенты для носовых пазух |

| Ручные инструменты для расширения |

| Эндоскопы и навигационные системы |

| Аксессуары и расходные материалы |

| Другие продукты |

| Автономная баллонная синусопластика |

| Гибридные процедуры баллон + FESS |

| Больницы |

| ЛОР/специализированные клиники |

| Амбулаторные хирургические центры |

| Амбулаторные врачебные практики |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Системы баллонного расширения носовых пазух | |

| Лекарственные имплантаты/стенты для носовых пазух | ||

| Ручные инструменты для расширения | ||

| Эндоскопы и навигационные системы | ||

| Аксессуары и расходные материалы | ||

| Другие продукты | ||

| По процедуре | Автономная баллонная синусопластика | |

| Гибридные процедуры баллон + FESS | ||

| По конечному пользователю | Больницы | |

| ЛОР/специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Амбулаторные врачебные практики | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка устройств для расширения носовых пазух?

Рынок устройств для расширения носовых пазух составляет 3,24 миллиарда долларов США в 2025 году и прогнозируется к достижению 4,79 миллиарда долларов США к 2030 году.

Как быстро растет рынок устройств для расширения носовых пазух?

Рынок расширяется с совокупным годовым темпом роста 8,1% в течение прогнозного периода.

Какой сегмент продуктов растет быстрее всего?

Программное обеспечение для навигации и системы с ИИ являются самыми быстрорастущими продуктами, регистрируя CAGR 11,40% до 2030 года.

Почему амбулаторные процедуры устройств для расширения носовых пазух набирают популярность?

Амбулаторные случаи снижают затраты на помещения, избегают общей анестезии и позволяют выписку в тот же день при поддержании результатов, сопоставимых с больничными процедурами.

Какой регион предлагает самые высокие перспективы роста?

Азиатско-Тихоокеанский регион прогнозируется к CAGR 9,60% до 2030 года из-за расширяющейся инфраструктуры здравоохранения и растущей распространенности заболеваний.

Каковы основные ограничения роста рынка?

Ключевые ограничения включают периоперационные проблемы безопасности, нехватку обученных отоларингологов в развивающихся странах, ценовое давление от недорогих OEM-устройств и регулятивную неопределенность EU-MDR для биоразлагаемых имплантатов.

Последнее обновление страницы: