Размер и доля рынка кардиоваскулярных устройств Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

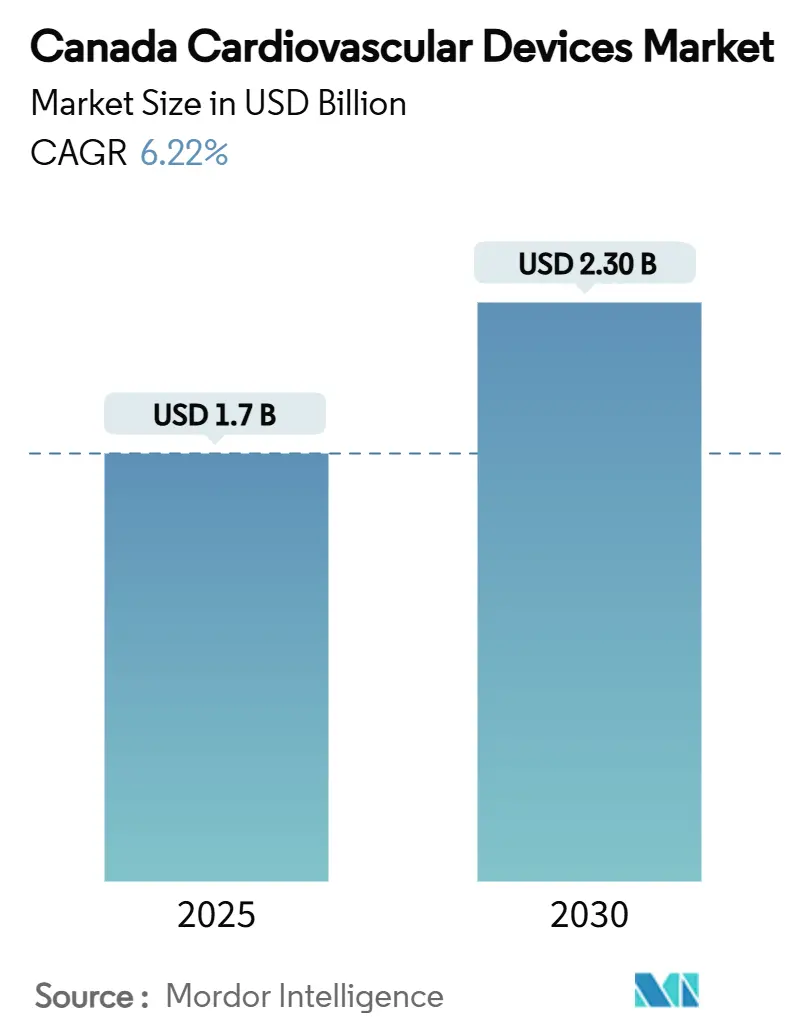

| Размер Рынка (2025) | 1.7 Миллиардов долларов США |

| Размер Рынка (2030) | 2.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.22% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Канады от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Канады достиг 1,7 млрд долларов США в 2025 году и, как ожидается, поднимется до 2,30 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 6,22% в период 2025-2030 годов. Растущие объемы процедур, связанные со старением населения, провинциальные капитальные расходы на лаборатории катетеризации сердца и быстрое расширение платформ удаленного мониторинга пациентов создают прочную основу для роста рынка кардиоваскулярных устройств Канады. Устойчивый рост происходит даже при том, что централизованные организации группового снабжения (GPO) договариваются о более низких единичных ценах, заставляя производителей доказывать поддающуюся количественному измерению клиническую и экономическую ценность. Провинциальные обязательства, такие как расширение катетеризационной лаборатории Виндзора в Онтарио на 31 млн долларов США и ускоренное открытие в Ред-Дир в Альберте, усиливают конкуренцию среди поставщиков, борющихся за закупочные лоты. Между тем, Программа единого аудита медицинских изделий (MDSAP) сокращает регуляторные сроки, хотя одобрения Health Canada для катетеров аблации нового поколения продолжают отставать от разрешений FDA на несколько месяцев.

Ключевые выводы

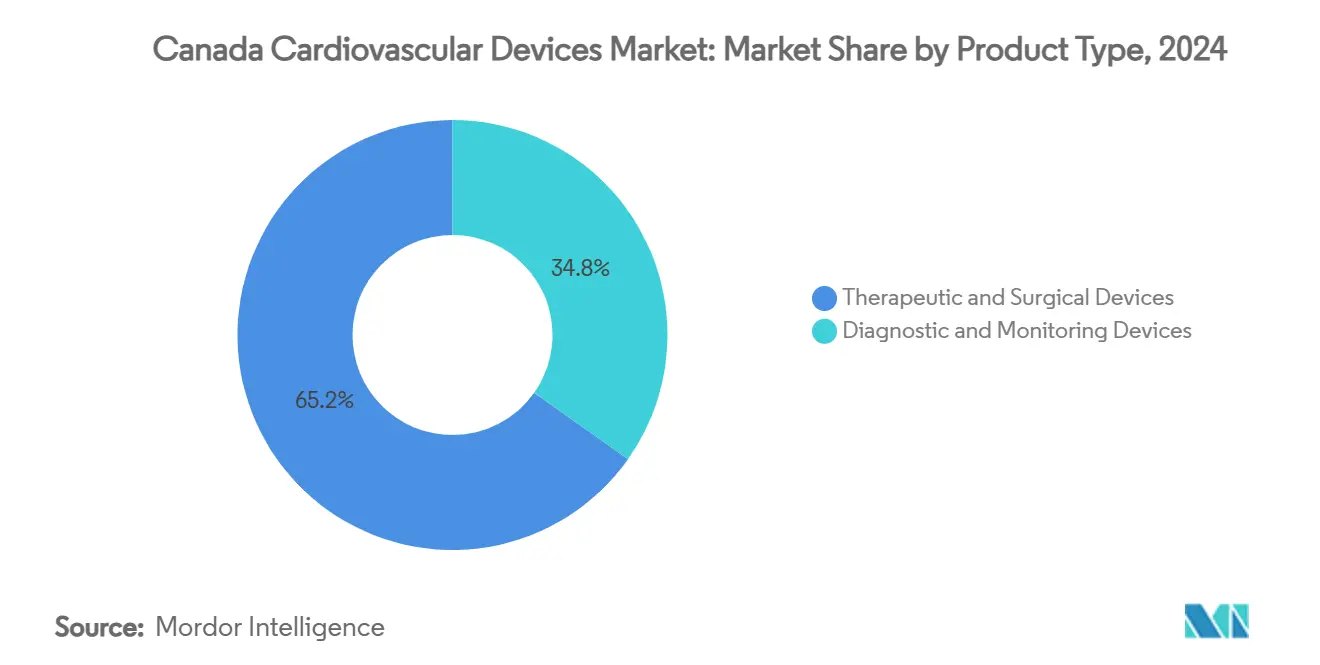

- По типу продукта терапевтические и хирургические устройства лидировали с 65,20% доли рынка кардиоваскулярных устройств Канады в 2024 году, в то время как диагностические и мониторинговые устройства, по прогнозам, покажут самый быстрый среднегодовой темп роста 6,98% до 2030 года

- По применению ишемическая болезнь сердца доминировала в доходах 2024 года с 40,50% долей размера рынка кардиоваскулярных устройств Канады, в то время как сердечная недостаточность и кардиомиопатия, по прогнозам, будут расширяться со среднегодовым темпом роста 7,14% в период 2025-2030 годов

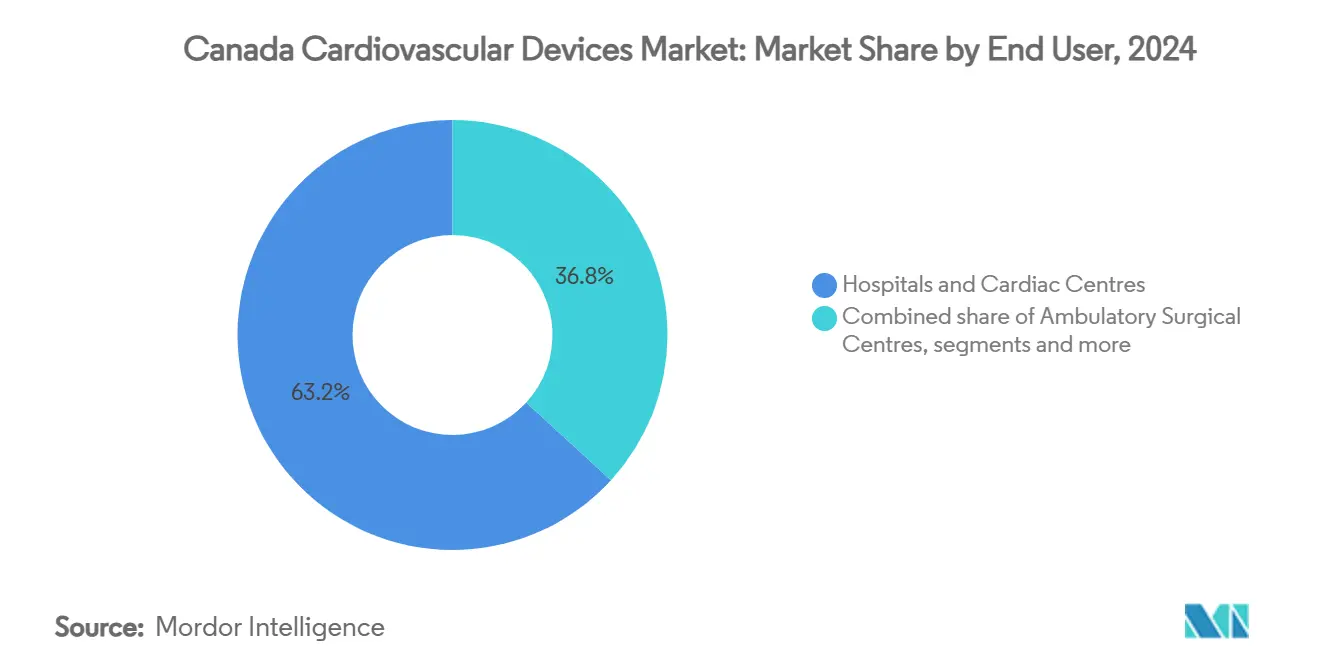

- По конечным пользователям больницы контролировали 63,20% размера рынка кардиоваскулярных устройств Канады в 2024 году, но домашние условия ухода идут по пути среднегодового темпа роста 6,78% до 2030 года

Тенденции и аналитика рынка кардиоваскулярных устройств Канады

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население, стимулирующее объемы процедур | +1.8% | Национальный, с концентрацией в Онтарио, Квебеке и Британской Колумбии | Долгосрочный (≥5 лет) |

| Провинциальное финансирование новых лабораторий катетеризации и ЭФ | +1.2% | Онтарио, Квебек, Альберта, с ограниченным влиянием в Британской Колумбии | Среднесрочный (≈3-4 года) |

| Быстрое внедрение минимально инвазивных транскатетерных методов лечения | +0.9% | Городские центры с учреждениями третичной медицинской помощи, ограниченное проникновение в сельской местности | Среднесрочный (≈3-4 года) |

| Повышенные показатели диабета и ожирения среди коренного населения | +0.7% | Северные территории, сельские общины, резервации коренных народов | Долгосрочный (≥5 лет) |

| Гармонизация MDSAP, упрощающая одобрение устройств | +0.6% | Национальный, с большим влиянием для многонациональных производителей | Краткосрочный (≤2 лет) |

| Медико-технологические кластеры, стимулирующие отечественные инновации | +0.4% | Торонто, Ванкувер, с ограниченным распространением на другие регионы | Долгосрочный (≥5 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население, стимулирующее объемы процедур

Девятнадцать процентов канадцев сейчас в возрасте 65 лет и старше, и эта доля, по прогнозам, будет неуклонно расти до 2030 года[1]Statistics Canada. "Canadian Population Demographics and Health Statistics." March 2025. www150.statcan.gc.ca. . Пожилые люди составляют 27% диагностированных случаев ишемической болезни сердца, создавая устойчивый спрос на современные стенты, клапанные имплантаты и мониторинговые устройства. Помимо простого объема, пожилые пациенты представляют более высокую коморбидную нагрузку, направляя больницы к минимально инвазивным подходам, которые снижают периоперационный риск. Производители устройств поэтому уделяют приоритет катетерам меньшего профиля и ИИ-ассистируемой визуализации, которые упрощают сложные анатомии и сокращают время восстановления. Провинциальные министерства здравоохранения все чаще связывают капитальные бюджеты с метриками старения населения, усиливая долгосрочное влияние на рынок кардиоваскулярных устройств Канады.

Провинциальное финансирование новых лабораторий катетеризации и ЭФ

Проект больницы Windsor Regional в Онтарио на 31 млн долларов США добавит второй катетеризационный стол и обеспечит круглосуточное обслуживание, решая местные листы ожидания и повышая использование коронарных проводников, стентов с лекарственным покрытием и устройств гемостаза. Решение Альберты открыть лабораторию Ред-Дир на пять лет раньше имеет аналогичные волновые эффекты, повышая спрос на рентгеноконтрастные вещества, наборы радиального доступа и картирующие катетеры в регионе. Больница общего профиля St. Mary's в Квебеке, финансируемая для третьей лаборатории, теперь управляет на 43% более высокой пропускной способностью пациентов, чем сопоставимые учреждения, усиливая закупки аблационных консолей и систем закрытия структурного сердца. В совокупности эти целевые расходы меняют графики закупок и усиливают конкуренцию поставщиков на рынке кардиоваскулярных устройств Канады.

Быстрое внедрение минимально инвазивных транскатетерных методов лечения

Запуск программы интервенционного восстановления трикуспидального клапана в Саскачеване в 2025 году подчеркивает провинциальную решимость сократить хирургические очереди с помощью катетерных решений[2]Government of Saskatchewan. "Saskatchewan Expands In-Province Cardiac Care with New Specialized Procedure." September 2024. www.saskatchewan.ca. . Исследования времени ожидания показывают, что своевременный транскатетерный доступ может снизить смертность пациентов высокого риска на 29%. Больницы, следовательно, выделяют больше бюджета на управляемые интродьюсеры, устройства закрытия и транскатетерные клапанные платформы, ускоряя миграцию доходов от канюль открытой хирургии к минимально инвазивным портфолио. Городские кардиологические центры также сообщают о более коротких пребываниях в отделениях интенсивной терапии и экономии койко-дней, подкрепляя аргументы закупок на основе ценности в условиях переговоров по ценам GPO.

Повышенные показатели диабета и ожирения среди коренного населения

Общины коренных народов испытывают распространенность сердечных заболеваний 17% против 7% среди не-коренных канадцев. Более раннее начало коронарной болезни склоняет спрос в сторону долговечных стентов и имплантируемых устройств с более длительным сроком службы, способных служить более молодым пациентам. Отдаленные северные условия дополнительно повышают потребность в портативных ультразвуковых датчиках и облачных ЭКГ-пластырях, которые обеспечивают немедленную сортировку перед воздушными перевозками. Фирмы устройств, сотрудничающие со службами здравоохранения коренных народов, пилотируют культурно-адаптивные образовательные модули, которые подчеркивают результаты технологий, стремясь повысить показатели использования и сузить разрыв в лечении.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Провинциальные GPO сжимают ценообразование премиальных устройств | -1.2% | Национальный, с наиболее сильным эффектом в провинциях с централизованными закупками | Среднесрочный (≈3-4 года) |

| Отставание лицензий Health Canada для катетеров аблации нового поколения | -0.8% | Национальный, с большим влиянием на сегмент электрофизиологии | Краткосрочный (≤2 лет) |

| Сельская дисперсия, ограничивающая доступ к продвинутой кардиологии | -0.7% | Сельские общины во всех провинциях, особенно в северных территориях | Долгосрочный (≥5 лет) |

| Сопротивление возмещения после громких отзывов имплантатов | -0.4% | Национальный, с большим влиянием на сегменты имплантируемых устройств | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Провинциальные GPO сжимают ценообразование премиальных устройств

Тендеры, ориентированные на ценность, от организаций, таких как HealthPRO и Mohawk MedBuy, генерируют снижение цен на 8-12% на премиальные кардиоваскулярные продукты. Поставщики теперь должны предоставлять продольные данные экономической эффективности и доказательства результатов в реальном мире для обеспечения позиций в формуляре, повышая требования к предпродажным инвестициям. Многоуровневые структуры скидок, привязанные к показателям повторной госпитализации, также набирают обороты, стимулируя производителей поддерживать программы постимплантационного удаленного мониторинга и обучения.

Отставание лицензий Health Canada для катетеров аблации нового поколения

Платформа импульсного поля VARIPULSE от Johnson & Johnson получила разрешение Health Canada в июле 2024 года, через месяцы после авторизации в США, подчеркивая продолжающиеся задержки. Последующие предупреждения о безопасности в марте 2025 года вызвали добровольную приостановку и отзыв типа 1, подрывая доверие врачей и задерживая крупномасштабное внедрение. Аналогичные временные рамки влияют на другие новые инструменты электрофизиологии, сужая ближнесрочный адресный рынок для продвинутых одноразовых средств аблации.

Сегментный анализ

По типу продукта: мониторинговые устройства набирают позиции на фоне импульса удаленного ухода

Диагностические и мониторинговые устройства, однако, идут к среднегодовому темпу роста 6,98%, сигнализируя о растущем предпочтении профилактического и домашнего ухода. Больницы продолжают выделять значительный капитал на транскатетерные клапаны, стенты с лекарственным покрытием и картирующие катетеры, но провинциальное финансирование телездравоохранения теперь направляет дополнительные доллары на носимые ЭКГ-сенсоры и облачные системы артериального давления. Программа MyChart Care Companion от Hamilton Health Sciences иллюстрирует этот поворот, записывая пациентов с сердечной недостаточностью на непрерывное отслеживание симптомов, которое сократило повторные госпитализации во время пилотов 2024 года.

Доказательства реального мира подкрепляют экономическое преимущество раннего обнаружения. Система mCRM от Boston Scientific продемонстрировала 97,5%-ную безосложненность в канадских исследовательских центрах, подкрепляя больничный аргумент для принятия комбинаций безэлектродных кардиостимуляторов и S-ICD. Параллельные достижения в интерпретации ИИ снижают нагрузку на клиницистов и ускоряют диагностику, расширяя адресуемые объемы для мониторинговых устройств по всей стране. Рынок кардиоваскулярных устройств Канады легко поглощает эти инновации, поддерживаемые синхронизированными североамериканскими запусками, обеспеченными MDSAP.

По применению: лечение сердечной недостаточности ускоряется за пределами традиционных вмешательств ИБС

Применения ишемической болезни сердца командовали 40,50% доходов 2024 года в доле рынка кардиоваскулярных устройств Канады, подкрепленные высокими объемами ЧКВ. Тем не менее, устройства для сердечной недостаточности и кардиомиопатии растут быстрее, со среднегодовым темпом роста 7,14%, подкрепленные 25%-ным ростом госпитализаций по поводу сердечной недостаточности за последнее десятилетие. Датчики давления легочной артерии, вспомогательные устройства ЛЖ нового поколения и удаленные гемодинамические мониторы лежат в основе этого всплеска. Инициатива восстановления трикуспидального клапана в Саскачеване демонстрирует провинциальную готовность финансировать структурные решения, которые снижают повторные госпитализации.

Устройства для заболеваний периферических сосудов также набирают импульс по мере роста распространенности диабета, особенно среди коренного населения, направляя провинциальные бюджеты скрининга на дуплексное ультразвуковое исследование и одноразовые средства атерэктомии. Цифровое здравоохранение накладывается - такое как виртуальная домашняя больница Edmonton Zone - обеспечивает удаленное титрование терапий, дополнительно валидируя инвестиции в подключенные устройства [BMJOPENQUALITY.BMJ.COM]. Наложение цифровых платформ на аппаратное обеспечение устройств увеличивает пожизненный доход на пациента, усиливая диверсификацию сегментов применения внутри рынка кардиоваскулярных устройств Канады.

По конечному пользователю: домашние условия ухода появляются как самый быстрорастущий канал

Больницы владели 63,20% размера рынка кардиоваскулярных устройств Канады в 2024 году, отражая концентрацию высокоострых вмешательств в третичных центрах. Однако домашние условия будут расширяться со среднегодовым темпом роста 6,78%, поскольку провинциальные плательщики стремятся сдержать повторные госпитализации и оптимизировать вместимость коек. Агентство лекарств Канады каталогизировало 11 активных программ удаленного кардиологического мониторинга, с приложением Medly в Онтарио, демонстрирующим ощутимые компенсации затрат. Проникновение носимых устройств ускоряет внедрение в домашних условиях, подкрепленное расширенным внедрением телездравоохранения канадскими врачами первичной помощи после пандемии.

Амбулаторные хирургические центры и кардиологические/ЭФ клиники также захватывают объем от плановых ЭФ аблаций и TAVI дневного пребывания. Инициативы паритета возмещения способствуют миграции процедур с низким риском из стационарных отделений, стимулируя поставщиков адаптировать комплекты устройств для рабочих процессов краткого пребывания. Производители, отвечающие объединенными одноразовыми изделиями и портативной визуализацией, дополнительно встраивают свои предложения в диверсифицированные места ухода, обеспечивая надежное сочетание каналов в рынке кардиоваскулярных устройств Канады.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Онтарио и Квебек совместно составляют наибольший провинциальный доход, движимые масштабом населения и плотными сетями кардиологических институтов. Расширение Виндзора в Онтарио на 31 млн долларов США и строительство третьей лаборатории в Китченере укрепляют рычаги закупок, привлекая конкурентные предложения для баллонов, проводников и устройств закрытия. Аналогичные инвестиции Квебека поддерживают двузначный рост картирующих катетеров и систем структурного сердца. Западные провинции сокращают разрыв; раннее открытие катетеризационной лаборатории Ред-Дир в Альберте и программа восстановления клапанов в Саскачеване толкают местные расходы на оборудование впереди национальных средних.

Атлантические провинции и северные территории сталкиваются с продолжительными временами ожидания инвазивных процедур, побуждая органы здравоохранения развертывать телеэхокардиографические грузовики и спутниковые клиники. Исключение Британской Колумбией выделения катетеризационной лаборатории Нанаймо в бюджете 2025 года вызвало критику заинтересованных сторон и подчеркнуло географическое неравенство. Производители устройств отвечают продвижением компактных систем визуализации и алгоритмов ИИ-сортировки, подходящих для ограниченных условий, тем самым расширяя книги заказов в этих недообслуживаемых областях.

Городско-сельские градиенты формируют расписания закупок. Столичные центры быстро принимают платформы импульсной аблации после одобрения, в то время как сельские центры дольше полагаются на радиочастотные системы из-за пробелов в обучении. Виртуальная домашняя больница Edmonton Zone показывает, как децентрализованные программы могут преодолевать диспропорции доступа, сохраняя качественные результаты. Такие инициативы создают дополнительное влечение к носимой телеметрии, обеспечивая непрерывное покрытие по всей разнообразной географии Канады и укрепляя широкий импульс рынка кардиоваскулярных устройств Канады.

Конкурентная среда

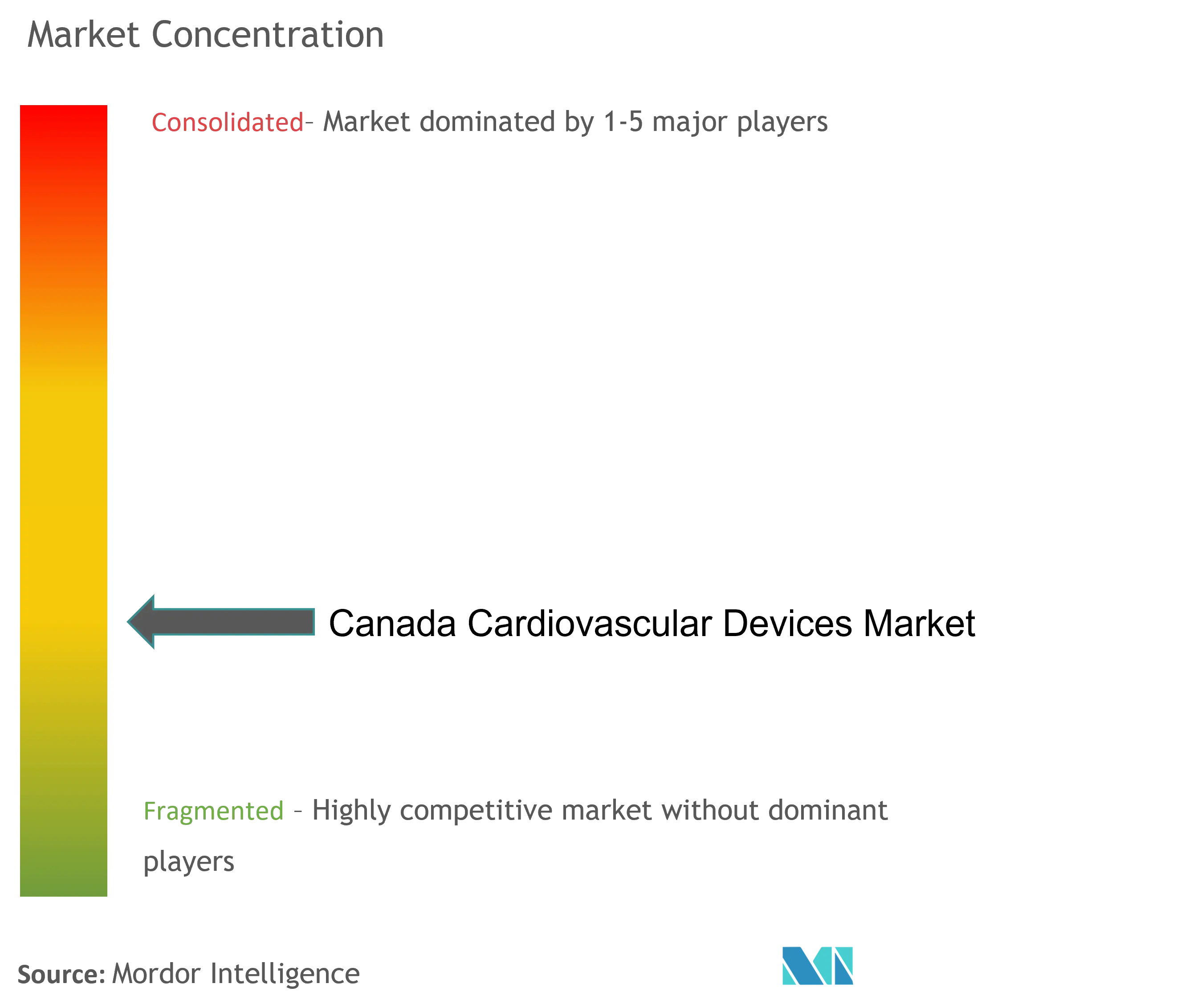

Рынок кардиоваскулярных устройств Канады демонстрирует умеренную концентрацию, при этом топ-5 многонациональных игроков контролируют более половины доходов 2024 года. Medtronic, Abbott, Boston Scientific и Edwards Lifesciences используют полные портфолио и установленные отношения с ведущими учебными больницами, в то время как нишевые инноваторы нацеливаются на специфические области, такие как ИИ кардиологическая визуализация или пути ухода за коренными народами. Провинциальное сжатие цен GPO усиливает конкуренцию, вознаграждая поставщиков, которые предоставляют надежные клинико-экономические досье и поддерживают контракты на основе результатов.

Medtronic получила лицензию Health Canada для своей системы ренальной денервации Symplicity Spyral в марте 2024 года, усиливая предложения по управлению гипертонией. Отечественные соперники, воспитанные инновационными кластерами Торонто и Ванкувера, вводят дизруптивное программное обеспечение, такое как цифровой биомаркер жесткости миокарда SickKids и инкубированные TAHSN инструменты ИИ-эхокардиографии. Эти участники заставляют действующих лиц сотрудничать в области аналитики данных и локализованных сервисных моделей для сохранения доли на рынке кардиоваскулярных устройств Канады.

Возможности белого пространства остаются в сельской телекардиологии, ИИ-управляемой сортировке и устройствах, адаптированных для молодых пациентов из числа коренных народов. Фирмы, демонстрирующие ощутимые сокращения продолжительности пребывания в больнице или повторных госпитализаций, получают предпочтения в закупках, перестраивая метрики конкурентного успеха от чисто технологической новизны к комплексной ценности ухода.

Лидеры индустрии кардиоваскулярных устройств Канады

-

Biotronik

-

Boston Scientific Corporation

-

Siemens Healthcare GmbH

-

Medtronic

-

Cardinal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Merit Medical Systems получила разрешение Health Canada на свой эндопротез WRAPSODY Cell-Impermeable, немедленно запущенный через свой хаб в Торонто.

- Май 2024: Medtronic получила лицензию Health Canada на систему мультиэлектродной ренальной денервации Symplicity Spyral для неконтролируемой гипертонии

Область отчета о рынке кардиоваскулярных устройств Канады

Согласно области отчета, сердечно-сосудистые заболевания представляют собой группу расстройств сердца и кровеносных сосудов, включая ишемическую болезнь сердца, заболевание периферических артерий, врожденную болезнь сердца и цереброваскулярное заболевание.

Канадский рынок кардиоваскулярных устройств сегментирован по типу устройства (диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), удаленный кардиологический мониторинг и другие диагностические и мониторинговые устройства), и терапевтические и хирургические устройства (устройства поддержки сердца, устройства управления сердечным ритмом, катетер, трансплантаты, сердечные клапаны, стенты и другие терапевтические и хирургические устройства)). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиологический монитор | ||

| Кардиологическая МРТ | ||

| Кардиологическая КТ | ||

| Эхокардиография/ультразвук | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Вспомогательные устройства желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и заплатки | ||

| Другие кардиоваскулярные хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия и нарушения проводимости |

| Сердечная недостаточность и кардиомиопатия |

| Структурные и врожденные пороки сердца |

| Заболевание периферических сосудов |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Кардиологические/ЭФ клиники |

| Программы домашнего ухода и удаленного мониторинга |

| По типу продукта | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиологический монитор | |||

| Кардиологическая МРТ | |||

| Кардиологическая КТ | |||

| Эхокардиография/ультразвук | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Вспомогательные устройства желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие кардиоваскулярные хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия и нарушения проводимости | |||

| Сердечная недостаточность и кардиомиопатия | |||

| Структурные и врожденные пороки сердца | |||

| Заболевание периферических сосудов | |||

| По конечному пользователю | Больницы и кардиологические центры | ||

| Амбулаторные хирургические центры | |||

| Кардиологические/ЭФ клиники | |||

| Программы домашнего ухода и удаленного мониторинга | |||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка кардиоваскулярных устройств Канады?

Рынок был оценен в 1,70 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,30 млрд долларов США к 2030 году.

2. Какой сегмент продукта расширяется быстрее всего?

Диагностические и мониторинговые устройства растут со среднегодовым темпом роста 6,98%, опережая терапевтические категории.

3. Как провинциальные GPO влияют на ценообразование устройств?

Централизованные тендеры достигают 8-12% сжатия цен на премиальные кардиоваскулярные продукты, заставляя производителей предоставлять убедительные медико-экономические доказательства.

4. Почему спрос на лечение сердечной недостаточности увеличивается в Канаде?

Улучшенная выживаемость после острых коронарных событий расширила пул пациентов с сердечной недостаточностью, вызвав 25%-ный рост связанных госпитализаций и повысив внедрение мониторинговых и вспомогательных устройств.

Последнее обновление страницы: