Размер и доля рынка кардиоваскулярных устройств Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

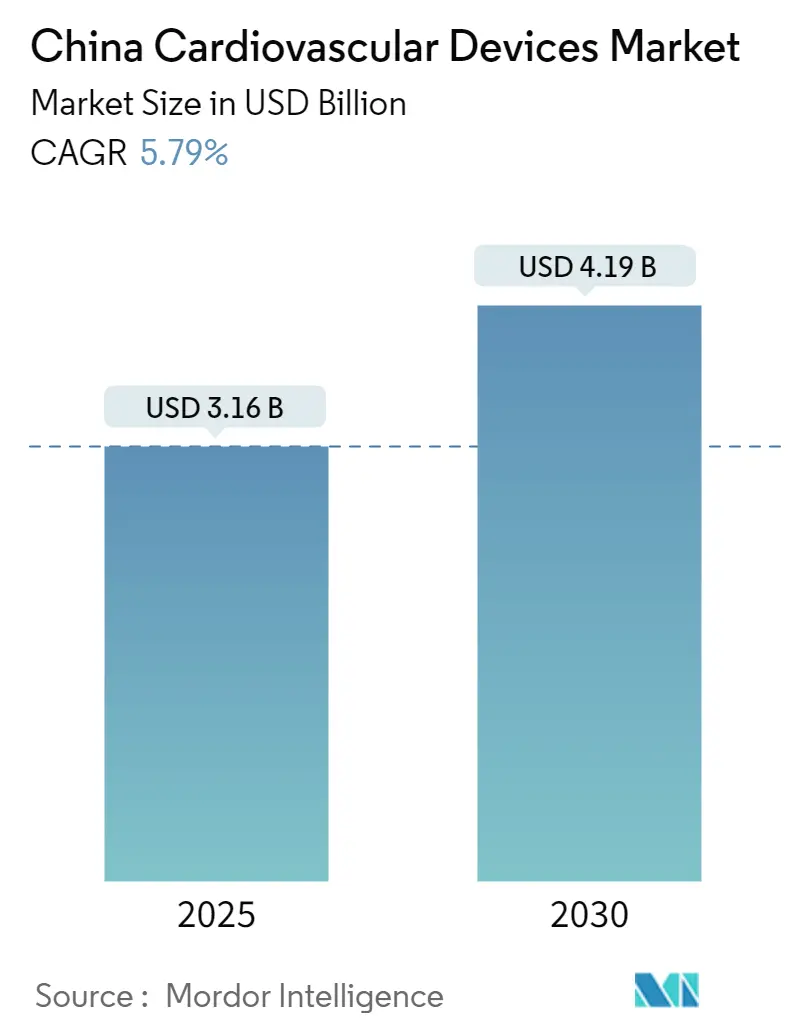

| Размер Рынка (2025) | 3.16 Миллиардов долларов США |

| Размер Рынка (2030) | 4.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.79% CAGR |

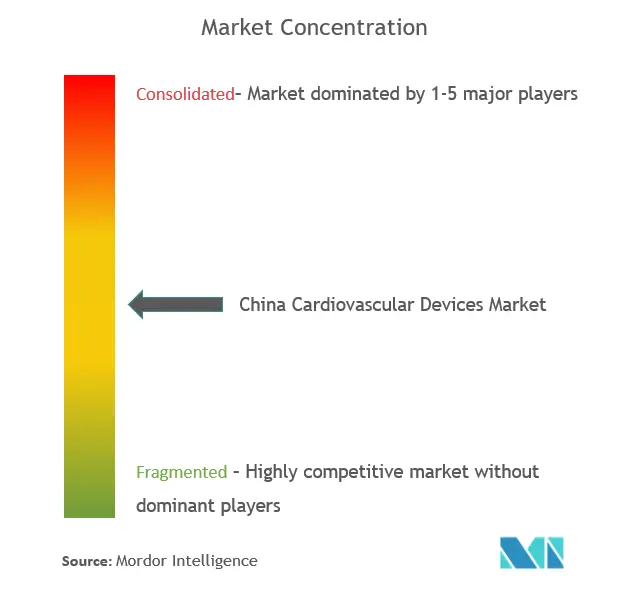

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кардиоваскулярных устройств Китая от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Китая составляет 3,16 млрд долларов США в 2025 году, и прогнозируется его достижение 4,19 млрд долларов США к 2030 году при среднегодовом темпе роста 5,79% за период. Рост продолжительности жизни, примерно 330 млн пациентов с сердечно-сосудистыми заболеваниями и политическая направленность 'Здоровый Китай 2030' продолжают увеличивать объемы процедур и внедрение как интервенционных, так и мониторинговых технологий. Снижение цен, вызванное объемными закупками (VBP) коронарных стентов, привело к падению цен на 95%, но увеличило общее использование стентов почти на 10%, демонстрируя, как ценовая реформа может усилить проникновение устройств. Отечественные производители капитализируют эти реформы при поддержке 'Сделано в Китае 2025', которая нацелена на 70% местное производство кардиоваскулярного оборудования среднего и высокого класса к 2025 году. Одновременно расширяющаяся сеть центров боли в груди Китая сократила медианное время от двери до баллона со 117,7 минут до 46,9 минут, добавляя импульс спросу на передовую визуализацию, проводники и экстренный мониторинг.

Ключевые выводы отчета

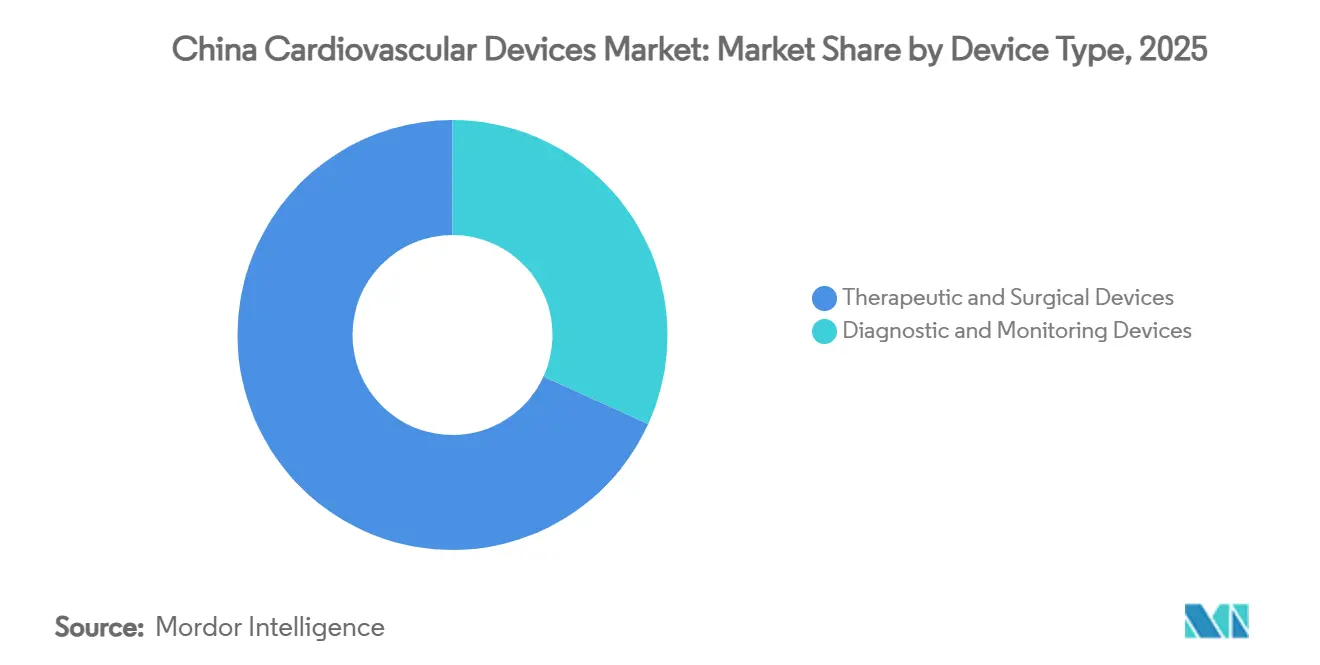

- По типу устройств терапевтические и хирургические устройства лидировали с 68,20% доли рынка кардиоваскулярных устройств Китая в 2024 году, в то время как для диагностических и мониторинговых устройств прогнозируется самый быстрый среднегодовой темп роста 6,98% до 2030 года.

- По применению ишемическая болезнь сердца занимала 46,50% размера рынка кардиоваскулярных устройств Китая в 2024 году, тогда как структурные и врожденные пороки сердца должны расширяться со среднегодовым темпом роста 7,14% до 2030 года.

- По конечным пользователям больницы и кардиологические центры сохранили 72,49% доли рынка кардиоваскулярных устройств Китая в 2024 году, но прогнозируется рост домашнего ухода со среднегодовым темпом роста 6,78% в 2025-2030 гг.

Тенденции и аналитика рынка кардиоваскулярных устройств Китая

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение центров боли в груди Китая, аккредитующих внедрение передовых интервенционных устройств | +1.2% | Национальный, с концентрацией в городских центрах | Средний срок (2-4 года) |

| Государственные инициативы 'Сделано в Китае 2025', стимулирующие отечественные инновации кардиоваскулярных устройств | +1.8% | Национальный | Долгий срок (≥ 4 лет) |

| Рост распространенности фибрилляции предсердий в стареющем китайском населении, повышающий спрос на устройства CRM | +1.4% | Национальный, с большим влиянием в восточных провинциях | Долгий срок (≥ 4 лет) |

| Национальные объемные закупки (VBP) стентов с лекарственным покрытием, стимулирующие крупносерийное отечественное производство | +0.9% | Национальный | Короткий срок (≤ 2 лет) |

| Ускоренный путь условного одобрения прорывных кардиоваскулярных имплантатов NMPA | +0.7% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое расширение центров боли в груди Китая, аккредитующих внедрение передовых интервенционных устройств

Национальное развертывание центров боли в груди сократило интервалы от двери до баллона до 46,9 минут, стимулируя более сильное внедрение высокопроизводительных проводников, стентов с лекарственным покрытием и внутрисосудистых систем визуализации. Интеграция сортировки с искусственным интеллектом дополнительно увеличила показатели первичного ЧКВ в течение 90 минут с 24,47% до 60,41% и продвинула подключенные ЭКГ-платформы, которые снизили 30-дневную смертность с 4,14% до 2,73%. Национальные стандарты, поддерживаемые Китайской кардиоваскулярной ассоциацией, делают показатели эффективности публичными, побуждая больницы уездного уровня стандартизировать выбор продуктов в сторону устройств, демонстрирующих клиническую эффективность. Эта стандартизация увеличивает предсказуемость закупок и сжимает время до тендера для отечественных инноваторов, соответствующих протоколам, основанным на доказательствах. По мере расширения программы в центральные и западные провинции производители устройств, сочетающие конкурентоспособные цены с доказанными клиническими результатами, позиционированы для захвата дополнительных объемов в рамках рынка кардиоваскулярных устройств Китая.

Государственные инициативы 'Сделано в Китае 2025', стимулирующие отечественные инновации кардиоваскулярных устройств

Цель промышленной политики - 70% отечественного снабжения кардиоваскулярного оборудования среднего и высокого класса - перенаправила капитал в исследовательские конвейеры, при этом ведущие местные фирмы выделяют 11-14% продаж на НИОКР, значительно выше среднего мирового показателя медтех-индустрии. Результирующие запуски продуктов охватывают коронарные бифуркационные стенты, системы импульсной полевой абляции и насосы с магнитной левитацией, все одобренные через инновационный канал Национального управления медицинских продуктов (NMPA). Хотя иностранные бренды по-прежнему доминируют в сложных сегментах сердечных клапанов, китайские участники теперь соответствуют мировым коллегам во многих технологиях систем доставки и полимерных покрытий, сдвигая закупки в провинциальных тендерах в сторону локально зарегистрированных товарных позиций. Участники отрасли ожидают, что толчок к локализации проникнет в периферические сосудистые и электрофизиологические ниши к 2027 году, усиливая структурный наклон рынка кардиоваскулярных устройств Китая к отечественным решениям.

Рост распространенности фибрилляции предсердий в стареющем населении, повышающий спрос на устройства управления сердечным ритмом

Китай насчитывает примерно 330 млн пациентов с сердечно-сосудистыми заболеваниями, и распространенность фибрилляции предсердий продолжает расти наряду с медианным возрастом. Регуляторное разрешение первой в стране платформы импульсной полевой абляции (PFA) в 2024 году предлагает альтернативу термической абляции, подкрепленную данными MANIFEST-17K, показывающими только 0,98% серьезных осложнений. Удаленные носимые устройства мониторинга ритма зафиксировали аномальные удары в 95,9% случаев обструктивного апноэ сна, подчеркивая синергию мобильного здравоохранения с клиническими устройствами CRM. Многопрофильные клиники ФП получают выгоду от диагностики, усиленной ИИ, которая стратифицирует риск инсульта и оптимизирует антикоагуляцию, расширяя точки вмешательства устройств. В совокупности эти разработки поддерживают устойчивое расширение сегмента CRM в рамках рынка кардиоваскулярных устройств Китая.

Ускоренный путь условного одобрения прорывных кардиоваскулярных имплантатов NMPA

В 2023 году NMPA приняло 13 260 заявок на медицинские устройства и одобрило 12 213, что на 25,4% больше в годовом исчислении [1]Источник: Национальное управление медицинских продуктов, 'Регуляторная информация', nmpa.gov.cn. Приоритетная экспертиза сократила время выхода на рынок для устройств, таких как система желудочкового вспомогательного устройства MoyoAssist с магнитной левитацией и катетер почечной денервации Symplicity Spyral. Как отечественные, так и зарубежные заявители используют поэтапные подачи и пилоты доказательств реального мира, хотя местное производство по-прежнему дает преимущества в закупках. Более быстрое разрешение ускоряет захват доходов и усиливает оборот инноваций в рамках рынка кардиоваскулярных устройств Китая.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эрозия цен из-за продолжающихся раундов VBP по дорогостоящим расходным материалам | -0.6% | Национальный | Короткий срок (≤ 2 лет) |

| Узкие места в мощностях квалифицированных катетерных лабораторий за пределами городов высшего уровня | -0.5% | Центральные и западные регионы | Средний срок (2-4 года) |

| Нехватка клинических кадров для процедур TAVR и закрытия ушка левого предсердия | -0.8% | Национальный, с большим влиянием в городах низшего уровня | Средний срок (2-4 года) |

| Усиленный надзор после выхода на рынок импортируемых имплантатов | -0.4% | Национальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эрозия цен из-за продолжающихся раундов VBP по дорогостоящим расходным материалам

Последовательные расширения VBP от стентов к кардиостимуляторам, дефибрилляторам и клапанам сэкономили 260 млрд юаней за три года, но снизили средние отпускные цены и валовую прибыль премиальных линий. Транснациональные компании сталкиваются с более жесткими компромиссами между сохранением маржи и поддержанием доли, в то время как отечественные фирмы полагаются на масштабную экономику для защиты прибыли. Хотя более высокие объемы смягчают доходы, краткосрочное влияние негативно для роста выручки, умеряя общий среднегодовой темп роста рынка кардиоваскулярных устройств Китая.

Узкие места в мощностях квалифицированных катетерных лабораторий за пределами городов высшего уровня

Только около 100 больниц выполняют TAVR, в основном в прибрежных мегаполисах, оставляя густонаселенные внутренние провинции недообслуженными. Строительство гибридных операционных требует больших капиталовложений и обученного персонала, задерживая развертывание сложных структурных процедур. Государственные гранты в рамках 'Здорового Китая 2030' направлены на устранение пробелов, однако среднесрочные темпы расширения мощностей остаются постепенными, сдерживая широту рынка в центральных и западных кластерах.

Сегментный анализ

По типу устройств: отечественные инновации нарушают традиционные иерархии

Терапевтические и хирургические устройства составили 68,20% рынка кардиоваскулярных устройств Китая в 2024 году, поддержанные 2200 ежегодными коронарными вмешательствами в ведущих центрах и всплесками объема, вызванными VBP. Ниша управления сердечным ритмом ускорилась после того, как NMPA одобрило новый электрод для кардиостимуляции MicroPort Sorin в феврале 2025 года, подчеркивая местный прогресс в герметичном уплотнении и металлургии спиральных электродов. Внутрисосудистая литотрипсия, почечная денервация и баллоны с лекарственным покрытием нового поколения формируют новую волну, при этом локализация снижает себестоимость товаров по сравнению с импортом. В течение прогнозного периода ожидается, что отечественные инноваторы будут продолжать вытеснять иностранных лидеров в имплантатах средней сложности, усиливая первенство этой категории в рамках рынка кардиоваскулярных устройств Китая.

Прогнозируется, что диагностические и мониторинговые устройства будут расширяться со среднегодовым темпом роста 6,98% до 2030 года. Аналитика ЭКГ с поддержкой ИИ, интегрированная в умные носимые устройства, приносит раннее обнаружение в дома, в то время как больничные сети боли в груди по-прежнему покупают высокопроизводительные КТ и МРТ-сканеры для оптимизации сортировки. Анализы кардиальных биомаркеров, поддерживаемые местными производителями реагентов, поддерживают протоколы быстрого исключения, обслуживая пул из 330 миллионов пациентов. Облачные платформы данных соответствуют пересмотренному руководству по кибербезопасности NMPA, помогая поставщикам обеспечить более быструю одобрение модулей программного обеспечения как медицинского устройства. Учитывая рост управления хроническими заболеваниями дома, подключенная диагностика должна продолжать отбирать долю кошелька у чисто интервенционных товарных позиций, добавляя глубину размеру рынка кардиоваскулярных устройств Китая.

По применению: структурные пороки сердца как рубеж роста

Ишемическая болезнь сердца оставалась крупнейшим показанием с 46,50% долей в 2024 году, поддерживаемая лучшими путями острого коронарного синдрома, которые снизили 30-дневную смертность до 4,53%. Специализированные бифуркационные стенты, ЧКВ под контролем изображения и биорассасывающиеся каркасы быстро расширяются и пользуются быстрым регуляторным разрешением, отражая конвергенцию между отечественными системами качества и мировой лучшей практикой. По мере того как урбанизация и распространенность факторов риска сохраняются, количество процедур должно продолжать расти, закрепляя размер рынка кардиоваскулярных устройств Китая для этого применения.

Прогнозируется, что структурные и врожденные пороки сердца покажут среднегодовой темп роста 7,14%, самый быстрый среди клинических сегментов. Транскатетерные сердечные клапаны возглавляют рост: Ken-Valve и LuX-Valve Plus от Jenscare нацелены на трикуспидальные и аортальные поражения с конструктивными настройками, подходящими для китайских анатомических профилей. Нехватка клинических талантов удерживает объемы процедур ниже потенциала, однако обучающие альянсы и телепроктирование облегчают распространение. По мере миграции устройств из третичных центров в провинциальные центры скорость принятия должна ускориться, добавляя дополнительный вес доле рынка кардиоваскулярных устройств Китая структурных показаний.

По конечному пользователю: настройки домашнего ухода нарушают доминирование больниц

Больницы и кардиологические центры контролировали 72,49% рынка кардиоваскулярных устройств Китая в 2024 году, в основном из-за возмещения, связанного с DRG, которое объединяет имплантаты в стационарные эпизоды. Более 96 случаев TAVR было обработано в отдельных учреждениях высшего уровня в прошлом году, свидетельствуя о процедурной концентрации. Несмотря на эту хватку, платежные реформы и стимулы цифрового здравоохранения подталкивают поставщиков к амбулаторным и пост-выписным путям мониторинга, слегка разбавляя больничное влияние в будущем.

Домашний уход и удаленные программы планируются на среднегодовой темп роста 6,78%, движимые проникновением смартфонов и поддерживаемой ИИ сортировкой, которая сокращает очереди в клиниках. Портативные ЭКГ-патчи, подключенные к облаку манжеты для измерения артериального давления и приложения-напоминания о лекарствах обеспечивают децентрализацию хронического ухода. Пилотные данные показывают, что виртуальные консультации сокращают последующие визиты на 18% и поддерживают приверженность антикоагуляции выше 85%, обрисовывая четкие выгоды эффективности для плательщиков. Эти сдвиги поддерживают устойчивый рост вклада рынка кардиоваскулярных устройств Китая от потребительских форм-факторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Региональные диспропорции определяют контуры рыночных возможностей. Восточные провинции группируют центры боли в груди, которые фиксируют время от двери до баллона всего 51 минуту, стимулируя плотный спрос на ЧКВ-катетеры и стенты с лекарственным покрытием. Около 100 больниц теперь предлагают TAVR, в основном вдоль побережья, поддерживая географически искаженную долю рынка кардиоваскулярных устройств Китая для структурных продуктов.

Центральные и западные провинции демонстрируют растущие кривые принятия по мере того, как провинциальные бюджеты здравоохранения финансируют строительство катетерных лабораторий и телекардиологические связи. В Нинся принятие центров боли в груди снизило 3-летнюю смертность с 11,86% до 8,55%, проливая свет на скрытые потребности в устройствах. Теле-ЭКГ и удаленная диагностика сокращают интервалы от начала до проводника, обеспечивая точки опоры для экономически эффективных решений мониторинга и визуализации. Государственные гранты на выравнивание предназначены для 200 дополнительных сертификаций катетерных лабораторий к 2027 году, что расширит базу рынка кардиоваскулярных устройств Китая за пределы городов первого уровня.

Производственные следы следуют аналогичной географии. Шанхай позиционирует себя как столица медицинского ИИ к 2027 году, принимая несколько пилотов кардиоваскулярной робототехники[2]Источник: Merics, 'Лидер лаборатории, восходящий рынок: восхождение Китая в биотехнологиях', merics.org . Правила закупок, ограничивающие импорт в государственных тендерах, побуждают как транснациональные компании, так и местные стартапы создавать заводы в Цзянсу и Гуандуне, ускоряя локализацию цепочки поставок. По мере масштабирования отечественной сборки время выполнения заказов сокращается, а сети послепродажного обслуживания укрепляются, усиливая региональную лояльность и увеличивая общий рынок кардиоваскулярных устройств Китая.

Конкурентная среда

Конкуренция усиливается по мере роста отечественных расходов на НИОКР. MicroPort, Lepu Medical и Venus Medtech направляют 11-14% доходов в инновации, порождая отечественные итерации баллонов с лекарственным покрытием и систем почечной денервации. Местные игроки теперь соответствуют или превышают мировые стандарты в долговечности покрытий, науке о полимерах и гибкости валов доставки, сокращая технологическую премию транснациональных компаний. Политика, благоприятствующая местному происхождению, дополнительно склоняет тендеры в их пользу.

Транснациональные компании перекалибруются. Medtronic локализовало производство и получило одобрение на почечную денервацию в 2024 году, сохраняя релевантность в терапии гипертонии. Сделка Johnson & Johnson по покупке Shockwave Medical расширяет доступ к внутрисосудистой литотрипсии для сильно кальцинированных поражений, растущей потребности в китайских профилях пациентов. Boston Scientific продал свой сосудистый бизнес, чтобы перефокусироваться на управление ритмом с более высокой маржей, сигнализируя об оптимизации портфеля под давлением цен.

Инновации продолжают изменять шахматную доску. NMPA одобрило первый отечественный PFA-катетер для абляции фибрилляции предсердий в 2024 году, потенциально перескакивая термические подходы по безопасности. Насосы с магнитной левитацией, биорассасывающиеся каркасы и наборы поддержки принятия решений на основе ИИ - дифференциаторы следующей волны. Компании, сочетающие местные доказательства с экономически эффективным проектированием, лучше всего позиционированы для захвата доли в развивающемся рынке кардиоваскулярных устройств Китая.

Лидеры индустрии кардиоваскулярных устройств Китая

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Jenscare запустила систему Ken-Valve TAVR после одобрения NMPA, нацеливаясь на быстрый захват отечественного сегмента замены клапанов

- Май 2024: Medtronic получила разрешение NMPA на платформу почечной денервации Symplicity Spyral, первую такую терапию, одобренную для гипертонии в Китае

Область действия отчета о рынке кардиоваскулярных устройств Китая

Согласно области действия отчета, кардиоваскулярные устройства используются для диагностики и лечения болезней сердца и связанных проблем здоровья. Также кардиоваскулярные устройства регулируют нарушения сердечного ритма и нерегулярное сердцебиение, которые являются двумя основными примерами нерегулярностей, вызываемых сердцем. Рынок кардиоваскулярных устройств Китая сегментирован по диагностическим и мониторинговым устройствам (электрокардиограмма (ЭКГ), удаленный кардиальный мониторинг и другие диагностические и мониторинговые устройства) и терапевтическим и хирургическим устройствам (устройства кардиальной поддержки, устройства управления сердечным ритмом, катетер, трансплантаты, сердечные клапаны, стенты и другие терапевтические и хирургические устройства). Отчет о рынке также охватывает предполагаемые размеры рынков и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| По типу продукта | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиальный монитор | |||

| Кардиальная МРТ | |||

| Кардиальная КТ | |||

| Эхокардиография/УЗИ | |||

| Системы фракционного резерва потока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорассасывающиеся стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертеры-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Желудочковые вспомогательные устройства | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие кардиоваскулярные хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия и нарушения проводимости | |||

| Сердечная недостаточность и кардиомиопатия | |||

| Структурные и врожденные пороки сердца | |||

| Заболевание периферических сосудов | |||

| По конечному пользователю | Больницы и кардиологические центры | ||

| Амбулаторные хирургические центры | |||

| Кардиологические/ЭП клиники | |||

| Программы домашнего ухода и удаленного мониторинга | |||

| По типу устройств | По типу продукта | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный кардиальный монитор | ||||

| Кардиальная МРТ | ||||

| Кардиальная КТ | ||||

| Эхокардиография/УЗИ | ||||

| Системы фракционного резерва потока (FFR) | ||||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | ||

| Стенты из голого металла | ||||

| Биорассасывающиеся стенты | ||||

| Катетеры | Баллонные катетеры PTCA | |||

| Катетеры IVUS/OCT | ||||

| Управление сердечным ритмом | Кардиостимуляторы | |||

| Имплантируемые кардиовертеры-дефибрилляторы | ||||

| Устройства сердечной ресинхронизирующей терапии | ||||

| Сердечные клапаны | TAVR/TAVI | |||

| Механические клапаны | ||||

| Тканевые/биопротезные клапаны | ||||

| Желудочковые вспомогательные устройства | ||||

| Искусственные сердца | ||||

| Трансплантаты и заплатки | ||||

| Другие кардиоваскулярные хирургические устройства | ||||

| По применению | Ишемическая болезнь сердца | |||

| Аритмия и нарушения проводимости | ||||

| Сердечная недостаточность и кардиомиопатия | ||||

| Структурные и врожденные пороки сердца | ||||

| Заболевание периферических сосудов | ||||

| По конечному пользователю | Больницы и кардиологические центры | |||

| Амбулаторные хирургические центры | ||||

| Кардиологические/ЭП клиники | ||||

| Программы домашнего ухода и удаленного мониторинга | ||||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка кардиоваскулярных устройств Китая?

Рынок оценивается в 3,16 млрд долларов США в 2025 году, и прогнозируется его достижение 4,19 млрд долларов США к 2030 году.

Какая категория устройств лидирует по доходам рынка?

Терапевтические и хирургические устройства составляют 68,20% от общих доходов по состоянию на 2024 год.

Какой сегмент растет быстрее всего?

Прогнозируется, что диагностические и мониторинговые устройства будут развиваться со среднегодовым темпом роста 6,98% до 2030 года.

Как политика влияет на ценообразование?

Объемные закупки снизили цены на стенты на 95% и распространяются на кардиостимуляторы, клапаны и дефибрилляторы, изменяя ценообразование по всем категориям.

Последнее обновление страницы: