Размер и доля рынка устройств против храпа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

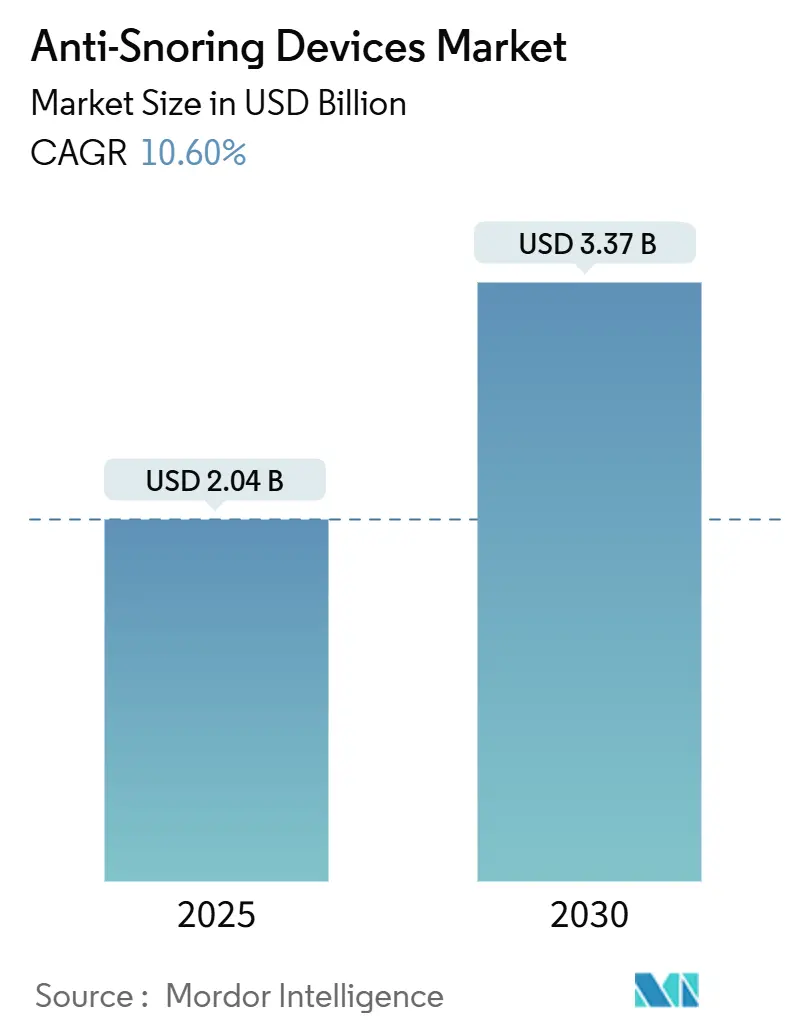

| Размер Рынка (2025) | 2.04 Миллиардов долларов США |

| Размер Рынка (2030) | 3.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.60% CAGR |

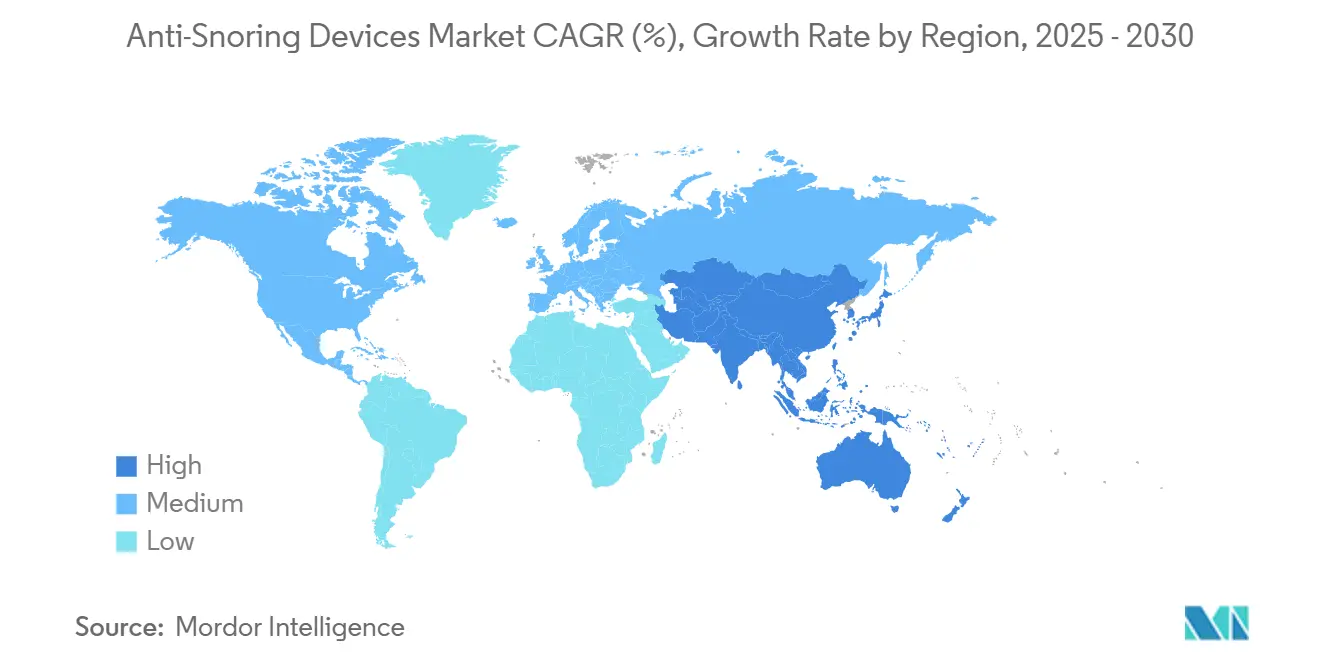

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств против храпа от Mordor Intelligence

Рынок лечения храпа достиг 2,04 млрд долларов США в 2025 году и прогнозируется к увеличению до 3,37 млрд долларов США к 2030 году, демонстрируя CAGR 10,6%. Рост спроса напрямую связан с увеличением ожирения и стареющими когортами, более быстрыми одобрениями безрецептурных (OTC) препаратов и распространением носимых устройств, связанных с приложениями, которые сокращают время от диагностики до терапии. Устройства выдвижения нижней челюсти (MADs) по-прежнему составляют основу терапевтического комплекса, но всплеск подключенных позиционных тренажеров подчеркивает потребительское предпочтение низкопрофильных, технологически продвинутых решений. Домашний уход и онлайн-каналы расширяют доступ и снижают затраты на одного пациента, в то время как стимуляция подъязычного нерва переопределяет хирургические варианты для пациентов, не переносящих постоянное положительное давление в дыхательных путях (CPAP). Проблемы с соблюдением режима CPAP и фрагментированные правила регулирования устройств здоровья остаются сдерживающими факторами, однако общий импульс рынка подкрепляется корпоративными программами здоровья сна, которые связывают принятие терапии с более низкими страховыми взносами.

Ключевые выводы отчета

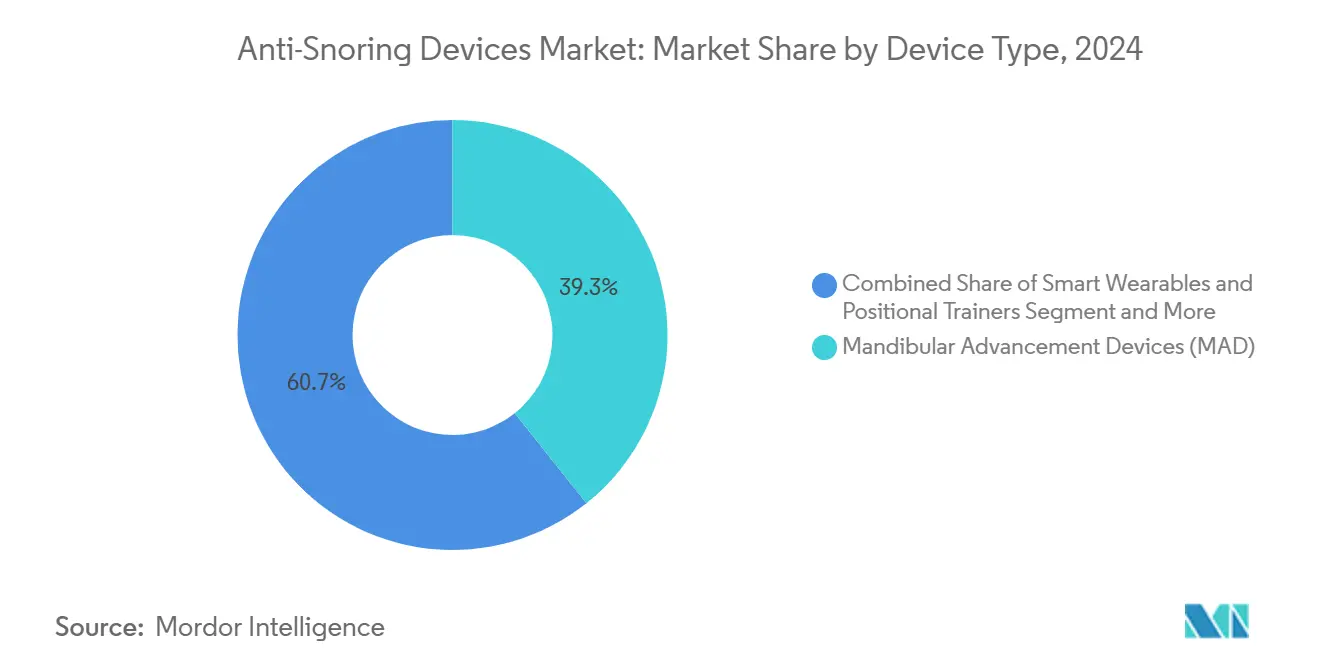

- По типу устройств устройства выдвижения нижней челюсти занимали 39,35% доли рынка лечения храпа в 2024 году. Умные носимые устройства и позиционные тренажеры прогнозируются к демонстрации самого быстрого CAGR 14,25% до 2030 года.

- По хирургическому вмешательству увулопалатофарингопластика лидировала с 30,53% долей выручки в 2024 году, тогда как стимуляция подъязычного нерва прогнозируется к росту на 13,85% CAGR до 2030 года.

- По конечному пользователю домашний уход захватил 45,62% доли размера рынка лечения храпа в 2024 году.

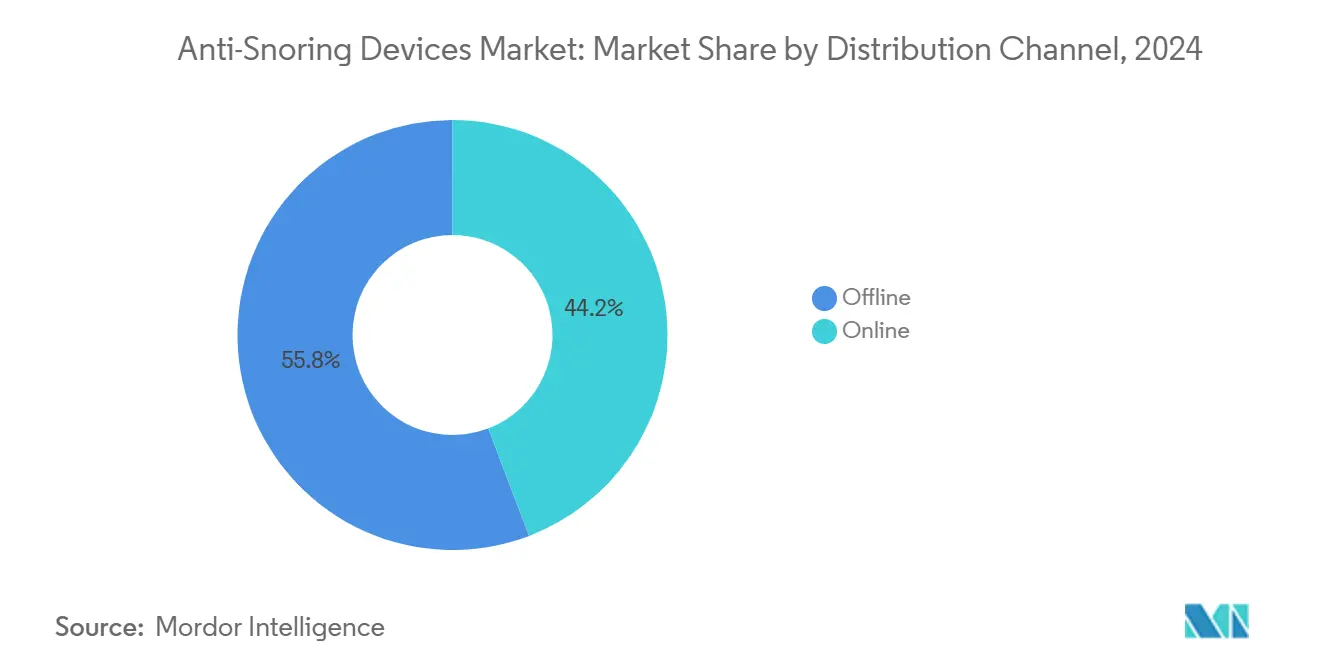

- По каналу дистрибуции онлайн-платформы расширяются с CAGR 14,61% до 2030 года.

- По технологии подключенные и поддерживаемые приложениями устройства развиваются с самым быстрым CAGR 14,81% до 2030 года.

- По географии Северная Америка сохранила лидерство с 41,82% долей в 2024 году; Азиатско-Тихоокеанский регион показывает CAGR 11,81% до 2030 года.

Тенденции и аналитика глобального рынка устройств против храпа

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост ожирения и гериатрических когорт | +2.8% | Северная Америка и Европа; рост в АТЭС | Долгосрочный (≥ 4 года) |

| Повышение показателей диагностики легкого OSA через домашнее тестирование сна | +2.1% | Северная Америка и Европа; развивающийся в АТЭС | Среднесрочный (2-4 года) |

| Ускорение продаж электронной коммерции DTC для безрецептурных устройств | +1.9% | Северная Америка и городские АТЭС | Краткосрочный (≤ 2 года) |

| Одобренные FDA безрецептурные MADs сокращают цикл от Rx до терапии | +1.6% | Северная Америка; регулятивное распространение в Европу | Среднесрочный (2-4 года) |

| Умные, связанные с приложениями позиционные и акустические носимые устройства | +1.4% | Развитые рынки; масштабирование глобально | Долгосрочный (≥ 4 года) |

| Корпоративные программы здоровья сна снижают страховые взносы | +0.8% | Северная Америка и Европа; пилоты в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый рост ожирения и гериатрических когорт

Эскалация распространенности ожирения пересекается со старческой физиологией, усиливая заболеваемость обструктивным апноэ сна (OSA). Каждая единица ИМТ выше 30 кг/м² ускоряет тяжесть апноэ-гипопноэ, в то время как снижение тонуса глоточных мышц у пожилых взрослых повышает коллапсибельность дыхательных путей. Моделирование в США указывает на 26,7% увеличение распространенности OSA у взрослых между 2025 и 2030 годами, усиливая спрос на модальности раннего вмешательства, которые минимизируют последующие сердечно-сосудистые затраты.

Повышение показателей диагностики легкого OSA через домашнее тестирование сна

Пятьдесят восемь одобренных FDA домашних тестирующих устройств снизили диагностические барьеры, при этом мониторы типа 3 составляют 84,5% одобрений[1]Park, J.H. et al., "FDA-cleared home sleep apnea testing devices," Nature.com. При стоимости на 20-30% ниже лабораторной полисомнографии домашние тесты выявляют случаи легкого OSA, которые часто избегают CPAP, направляя клиницистов к оральным аппаратам и позиционным носимым устройствам.

Ускорение продаж электронной коммерции DTC для безрецептурных устройств

Телемедицинские площадки сочетают удаленные оттиски с выполнением заказных MAD, сокращая время ожидания и объединяя подписное коучинг. Платформа Daybreak сообщает о 90% обратной связи по снижению храпа, иллюстрируя, как модели прямых продаж потребителям укрепляют долгосрочную приверженность.

Одобренные FDA безрецептурные MADs сокращают цикл от Rx до терапии

Правило 21 CFR 872.5575 формализует пути для нейромышечных стимуляторов языка и безрецептурных оральных устройств, сокращая инициацию терапии с месяцев до дней[2]U.S. Government, "21 CFR 872.5575," ecfr.gov. Расширенный потребительский доступ повышает риски самостоятельного выбора, однако то же регулирование открыло венчурные инвестиции в умные внутриротовые решения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая цена заказных 3D-печатных оральных аппаратов | -1.8% | Наиболее выраженно на развивающихся рынках | Среднесрочный (2-4 года) |

| Низкая долгосрочная приверженность CPAP и подбородочным ремням | -2.3% | Глобально; варьируется с инфраструктурой поддержки | Долгосрочный (≥ 4 года) |

| Фрагментированные регулятивные пути для "велнес" устройств | -1.2% | Различные юрисдикционные стандарты | Краткосрочный (≤ 2 года) |

| Социальная стигма на развивающихся рынках, ограничивающая обращение за помощью | -1.6% | АТЭС, БВ и А, Латинская Америка | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокая цена заказных 3D-печатных оральных аппаратов

Заказные устройства часто превышают 1 500 долларов США до оплаты оттисков и последующих осмотров, доводя общие расходы из кармана свыше 4 000 долларов США и сдерживая принятие на рынках со средним доходом. Расходы на материалы, принтеры и пост-отверждение по-прежнему препятствуют экономии от масштаба.

Низкая долгосрочная приверженность CPAP и подбородочным ремням

Шесть моделей раннего использования предсказывают 62% отсева к 3-му месяцу; 29-83% общая неприверженность сохраняется несмотря на удаленный мониторинг[3]Mansell, S.K., "Six early CPAP-usage behavioural patterns…," thorax.bmj.com. Анатомические обструкции и психосоциальные барьеры направляют пользователей к альтернативным модальностям, ослабляя импульс доходов CPAP.

Сегментный анализ

По типу устройств: технологически продвинутые носимые устройства бросают вызов механической основе

Устройства выдвижения нижней челюсти сохранили 39,35% доли рынка лечения храпа в 2024 году, в то время как умные носимые устройства и позиционные тренажеры демонстрируют CAGR 14,25%, отражая цифровой поворот. Устройства постоянного положительного давления в дыхательных путях остаются эталоном для тяжелого OSA, однако их недостаток комфорта поддерживает значительный пул для альтернатив. Клапаны экспираторного PAP и назальные дилататоры отвечают спросу на минималистичные средства воздушного потока, а стабилизирующие язык инструменты служат анатомически специфичным нишам.

Инновационный импульс склоняется к подключенным форматам. Умные MADs слоят датчики, которые валидируют эффективность ночного протрузии и передают облачную аналитику, усиливая циклы соблюдения. Размер рынка лечения храпа для подключенных оральных устройств прогнозируется к расширению с CAGR 12,9% с 410 млн долларов США в 2025 году, подкрепленный попутным ветром политики OTC. Напротив, индустрия лечения храпа по-прежнему наблюдает высокий отказ от универсальных подбородочных ремней, подчеркивая обновления дизайна и материалов как рычаг удержания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По хирургическому вмешательству: стимуляция нервов перерисовывает карту инвазивного ухода

Увулопалатофарингопластика занимала 30,53% хирургической доли в 2024 году, но будущий CAGR стимуляции подъязычного нерва 13,85% сигнализирует о растущем предпочтении устройственно-управляемой нейромодуляции. Сомнопластика и радиочастотная палатопластика предлагают пути редукции тканей с более низкой заболеваемостью, в то время как процедура pillar заполняет минимально инвазивную нишу укрепления нёба.

Премиальная ценовая категория нейростимуляции (30 000-40 000 долларов США) ограничивает объем, но обеспечивает возмещение на отдельных рынках, где документирована непереносимость CPAP. Размер рынка лечения храпа для стимуляции нервов прогнозируется достичь 510 млн долларов США к 2030 году, подчеркивая согласованность политики плательщиков. Вирусное принятие зависит от дальнейших доказательств многолетней эффективности и упрощенной амбулаторной имплантации.

По конечному пользователю: доминирование домашнего ухода отражает консьюмеризацию здравоохранения

Домашний уход командовал 45,62% доходов 2024 года, продвигаемый домашней диагностикой и удаленным коучингом. Больницы и лаборатории сна остаются критичными для управления сложными случаями и титрационных исследований, тогда как стоматологические и ЛОР-клиники захватывают подгонку аппаратов и хирургические направления.

Цифровые экосистемы связывают эти точки доступа вместе. Конвейер домашнего тестирования NightOwl подает данные в облачные дашборды, позволяя клиницистам итерировать терапию без личного наблюдения. Доля рынка лечения храпа для модальностей домашнего ухода ожидается превысить 49% к 2030 году, поскольку благосклонность возмещения смещается к экономически эффективному амбулаторному уходу. Провайдеры должны эскалировать образовательный контент, чтобы обеспечить правильную интерпретацию метрик устройств самоуправляемыми пациентами.

По каналу дистрибуции: цифровая коммерция расширяет географический охват

Офлайн-аптеки и больничные магазины по-прежнему обрабатывали 55,82% поставок 2024 года, однако онлайн-порталы фиксируют быстрый CAGR 14,61%, поскольку потребители мигрируют к доставке на дом. Подписные пакеты сочетают циклы замены устройств с виртуальным коучингом, увеличивая пожизненную ценность и удержание.

Витрины прямых продаж потребителям также проникают на рынки, лишенные специализированных клиник, стимулируя первоначальное принятие. Размер рынка лечения храпа, совершаемого через онлайн-каналы, прогнозируется подняться с 530 млн долларов США в 2025 году до 1,04 млрд долларов США в 2030 году. Соблюдение трансграничных правил импорта устройств и мандатов конфиденциальности данных остается основным препятствием для более мелких участников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: подключенные экосистемы обеспечивают уход на основе данных

Неподключенные устройства получили 60,82% доли в 2024 году, но решения, поддерживаемые приложениями, регистрируют CAGR 14,81%, используя искусственный интеллект для персонализации терапии. Облачные дашборды передают метрики приверженности в реальном времени, в то время как генеративные ИИ-ассистенты, такие как ResMed Dawn, коучат пользователей по подгонке маски и ночным рутинам.

Доля рынка лечения храпа для подключенных систем готова коснуться 46% к 2030 году, в зависимости от фреймворков кибербезопасности и бесшовной интеграции EHR. Производители направляют 7% доходов в R&D для экосистемных функций, подчеркивая стратегическую премию, размещенную на владении данными.

Географический анализ

Северная Америка лидировала с 41,82% долей 2024 года благодаря комплексному возмещению, корпоративным велнес-инициативам и раннему принятию ИИ-усиленных носимых устройств. Страховщики теперь пилотируют пакеты платежей на основе ценности, которые связывают скидки на премии с продемонстрированной приверженностью, усиливая циклы замены устройств. Тем не менее, показатели отсева CPAP подталкивают клиницистов к мультимодальным протоколам, поддерживая разнообразие спроса.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 11,81%, поскольку демографические выбросы встречаются с растущим располагаемым доходом и расширяющимся частным страхованием. Только Китай насчитывает 176 миллионов страдающих OSA, но только 10,25% проникновение CPAP, подчеркивая латентный объем для более дешевых оральных аппаратов и диагностики на основе приложений. Кампании общественного здравоохранения теперь борются с укоренившимися культурными неправильными представлениями; индийская инициатива "Stop the Snore" партнерствует с ЛОР-обществами для нормализации скрининга.

Европа остается более стабильной, протокол-ориентированной средой. Гармонизированная маркировка CE ускоряет развертывание подключенных устройств, в то время как возмещение фондов болезни стабилизирует кривые принятия. Ближний Восток и Африка и Южная Америка продвигаются с низких баз; государства залива инвестируют в специализированные центры сна, тогда как пересмотры закона телемедицины Бразилии помогают удаленному распределению MAD.

Конкурентная среда

Рынок структурно фрагментирован. ResMed, Philips и Fisher & Paykel Healthcare формируют уровни CPAP и подключенных устройств, в то время как Inspire Medical Systems лидирует в нейростимуляции. Действующие компании направляют капитал в цифровые приобретения; покупка Somnoware компанией ResMed углубляет аналитические возможности и поддерживает кросс-продажи по 147 миллионам подключенных к облаку ночей за квартал.

Philips, всё ещё управляющий восстановлением после отзыва, партнерствует с Compumedics для посева аптечной диагностики, охраняя капитал бренда при диверсификации канального микса. Появляющиеся разрушители упаковывают ИИ-алгоритмы с готовыми датчиками для создания носимых устройств стоимостью менее 200 долларов США, нацеленных на недостаточно обслуживаемые географические области; импульс фандрайзинга сигнализирует о венчурном аппетите к гибридам аппаратного и программного обеспечения.

Стратегические темы теперь подчеркивают платформенную игру над продажами одного устройства. Предложения, которые смешивают самотестирование, коучинг приложений и автоматизацию логистики, обещают более высокие повторяющиеся доходы и более липкие потребительские отношения. Конкурентные рвы зависят от патентных портфелей для слияния датчиков и облачных архитектур, а не от дифференциации пластикового оборудования.

Лидеры индустрии устройств против храпа

-

Fisher & Paykel Healthcare Limited

-

Koninklijke Philips NV

-

Resmed

-

Apnea Sciences

-

Tomed GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Февраль 2025: Philips партнерствовал с Compumedics для развертывания устройств Somfit в австралийских аптеках, расширяя пешеходный доступ к тестам сна.

- Октябрь 2024: FDA одобрил Happy Ring от Happy Health, расширяя безрецептурные варианты для смягчения храпа на основе вибрации.

Область глобального отчета по рынку устройств против храпа

Устройства для лечения храпа - это инструменты, предназначенные для сдерживания храпа. Обычно эти устройства поставляются в двух частях, подходящих для верхних и нижних зубов. Смещая нижнюю челюсть вперед, они расширяют дыхательные пути, облегчая дыхание, уменьшая храп и смягчая риски и тяжесть обструктивного апноэ сна.

Рынок лечения храпа сегментирован по типу устройств, хирургической процедуре и географии. По типу устройств рынок сегментирован на устройства выдвижения нижней челюсти (MAD), устройства стабилизации языка (TSD), устройства постоянного положительного давления в дыхательных путях (CPAP) и другие типы устройств. По хирургической процедуре рынок сегментирован на увулопалатофарингопластику (UPPP), сомнопластику, процедуру pillar, тонзиллэктомию, радиочастотную палатопластику и другие хирургические процедуры. По географии рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Устройства выдвижения нижней челюсти (MAD) |

| Устройства стабилизации языка (TSD) |

| Устройства постоянного положительного давления в дыхательных путях (CPAP) |

| Экспираторное PAP (EPAP) и назальные дилататоры |

| Умные носимые устройства и позиционные тренажеры |

| Другие устройства |

| Увулопалатофарингопластика (UPPP) |

| Сомнопластика |

| Процедура Pillar |

| Тонзиллэктомия и аденоидэктомия |

| Радиочастотная палатопластика |

| Стимуляция подъязычного нерва |

| Лазер-ассистированная увулопластика |

| Другие |

| Домашний уход |

| Больницы и лаборатории сна |

| Стоматологические и ЛОР-клиники |

| Офлайн (больничные/розничные аптеки) |

| Онлайн (электронная коммерция, DTC, площадки) |

| Подключенные / поддерживаемые приложениями устройства |

| Неподключенные обычные устройства |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Устройства выдвижения нижней челюсти (MAD) | |

| Устройства стабилизации языка (TSD) | ||

| Устройства постоянного положительного давления в дыхательных путях (CPAP) | ||

| Экспираторное PAP (EPAP) и назальные дилататоры | ||

| Умные носимые устройства и позиционные тренажеры | ||

| Другие устройства | ||

| По хирургическому вмешательству | Увулопалатофарингопластика (UPPP) | |

| Сомнопластика | ||

| Процедура Pillar | ||

| Тонзиллэктомия и аденоидэктомия | ||

| Радиочастотная палатопластика | ||

| Стимуляция подъязычного нерва | ||

| Лазер-ассистированная увулопластика | ||

| Другие | ||

| По конечному пользователю | Домашний уход | |

| Больницы и лаборатории сна | ||

| Стоматологические и ЛОР-клиники | ||

| По каналу дистрибуции | Офлайн (больничные/розничные аптеки) | |

| Онлайн (электронная коммерция, DTC, площадки) | ||

| По технологии | Подключенные / поддерживаемые приложениями устройства | |

| Неподключенные обычные устройства | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лечения храпа?

Рынок лечения храпа оценивается в 2,04 млрд долларов США в 2025 году и прогнозируется к росту до 3,37 млрд долларов США к 2030 году.

Какая категория устройств доминирует в доходах?

Устройства выдвижения нижней челюсти занимают 39,35% доли рынка лечения храпа в 2024 году, сохраняя лидерство среди терапевтических опций.

Почему умные носимые устройства набирают тракцию?

Умные носимые устройства сочетают обнаружение храпа в реальном времени с коучингом приложений, способствуя более высокой приверженности пользователей и демонстрируя прогнозируемый CAGR 14,25%.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион лидирует с CAGR 11,81% из-за больших нелеченых популяций OSA и расширяющегося диагностического доступа.

Что ограничивает широкое принятие CPAP?

Показатели неприверженности 29-83%, находящиеся под влиянием проблем комфорта и соответствия образу жизни, направляют многих пациентов к альтернативным устройствам.

Как онлайн-платформы переформируют рынок?

Электронная коммерция и телемедицинские подписки сжимают циклы доставки, обеспечивают коучинг и расширяются с CAGR 14,61%, особенно в городских АТЭС и Северной Америке.

Последнее обновление страницы: