Размер и доля рынка cinv лечения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

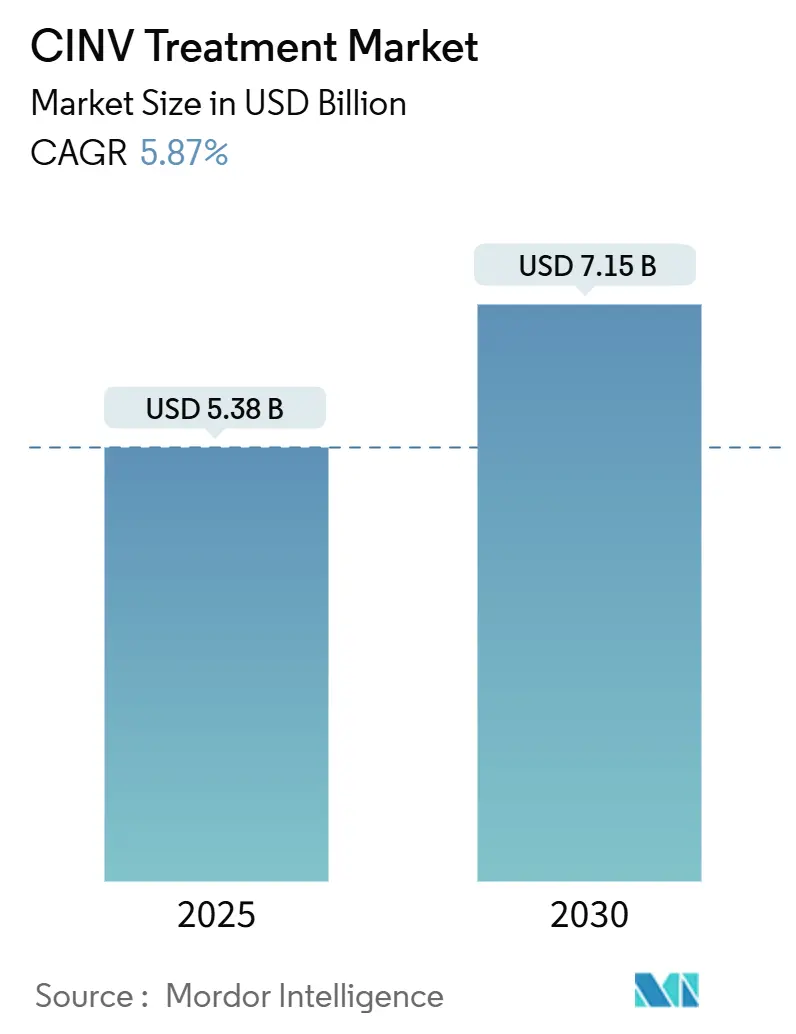

| Размер Рынка (2025) | 5.38 Миллиардов долларов США |

| Размер Рынка (2030) | 7.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.87% CAGR |

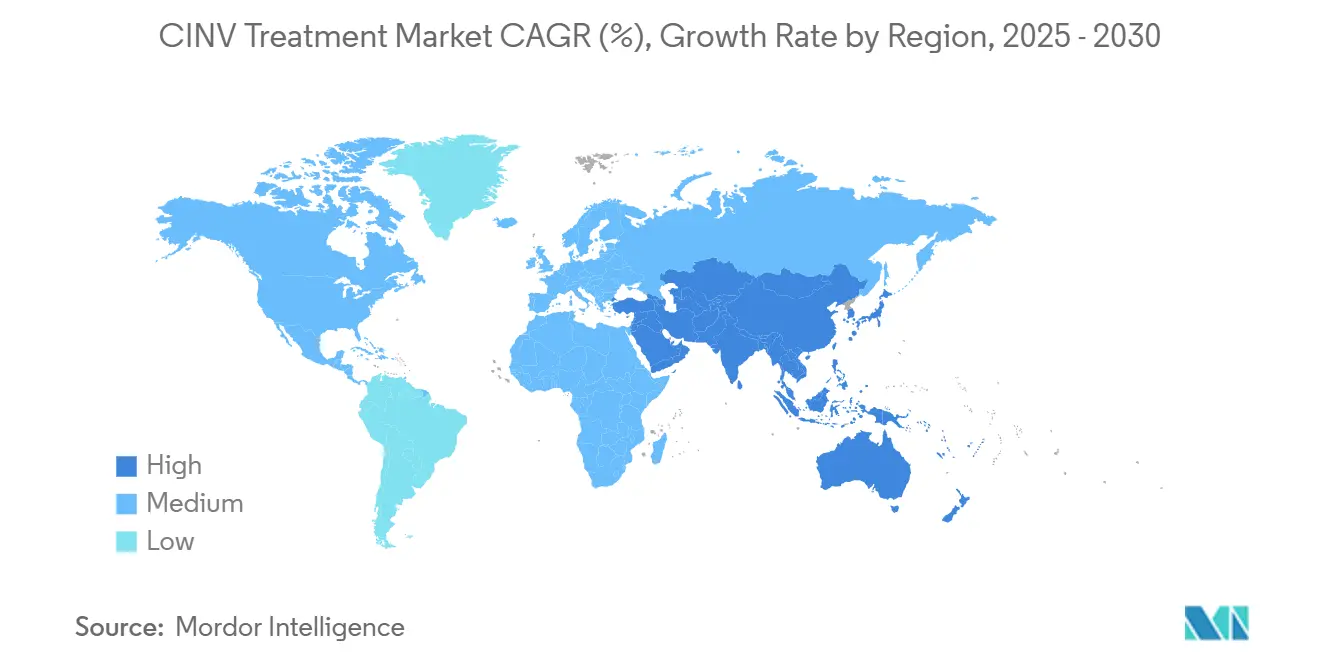

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка cinv лечения от Mordor интеллект

Размер рынка cinv лечения оценивается в 5,38 млрд долларов США в 2025 году и, как ожидается, достигнет 7,15 млрд долларов США к 2030 году при среднегодовом темпе роста 5,87% в течение прогнозируемого периода (2025-2030).

Устойчивый спрос возникает из-за растущей распространенности рака, более широкого использования высокоэметогенной химиотерапии и постепенного перехода помощи к амбулаторным и домашним условиям. Пероральные препараты и формы продленного действия набирают популярность, поскольку они соответствуют децентрализованным путям оказания помощи и улучшают приверженность лечению, что сдерживает историческое доминирование инъекционных форм. Истечение патентов на ключевые бренды оказывает краткосрочное давление на цены, однако также открывает пространство для дифференцированных продуктов, подчеркивающих удобство, фиксированные комбинации доз и персонализированное дозирование. Гармонизация регулирования в Азиатско-Тихоокеанском регионе и растущее число онкологических случаев обеспечивают самый быстрый региональный рост, в то время как Северная Америка использует глубину возмещения и инфраструктуру клинических исследований для сохранения позиции крупнейшего вкладчика в доходы рынка cinv лечения.

Ключевые выводы отчета

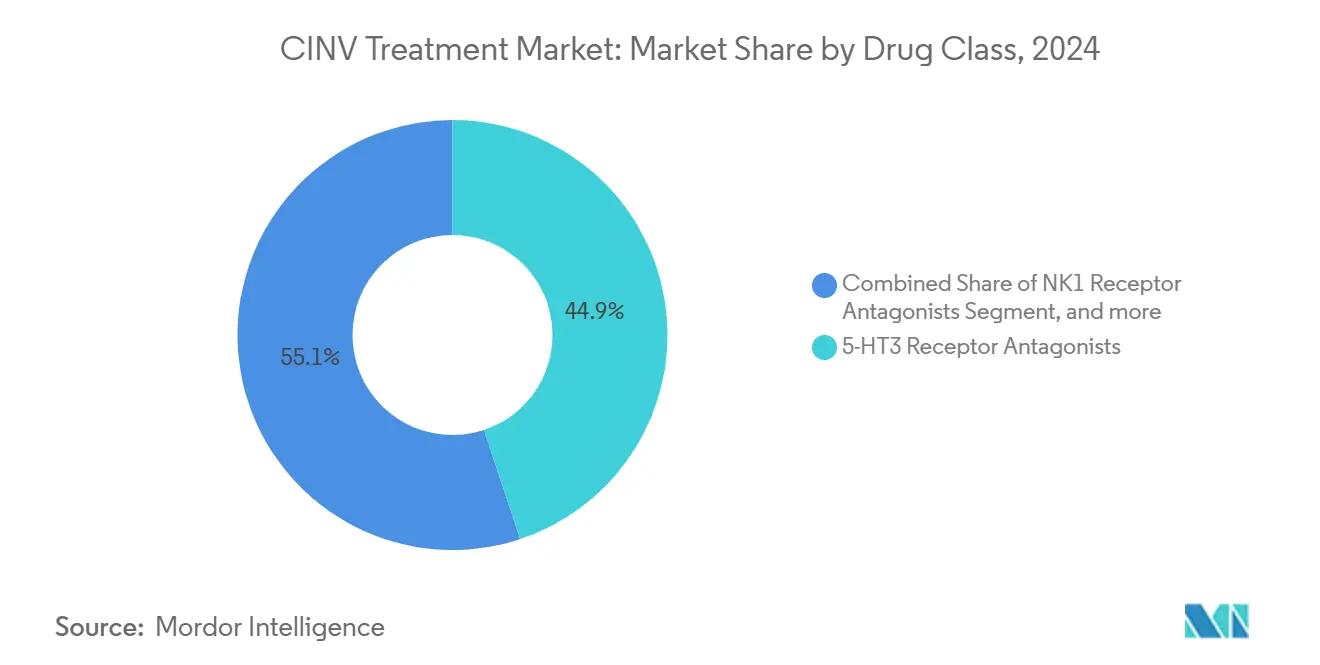

- По классу препаратов антагонисты 5-HT3 рецепторов лидировали с 44,87% доли рынка cinv лечения в 2024 году; прогнозируется, что антагонисты NK1 рецепторов будут расширяться со среднегодовым темпом роста 6,71% до 2030 года.

- По составу инъекционные препараты занимали 56,14% доли размера рынка cinv лечения в 2024 году, тогда как пероральные формы растут со среднегодовым темпом роста 7,47% до 2030 года.

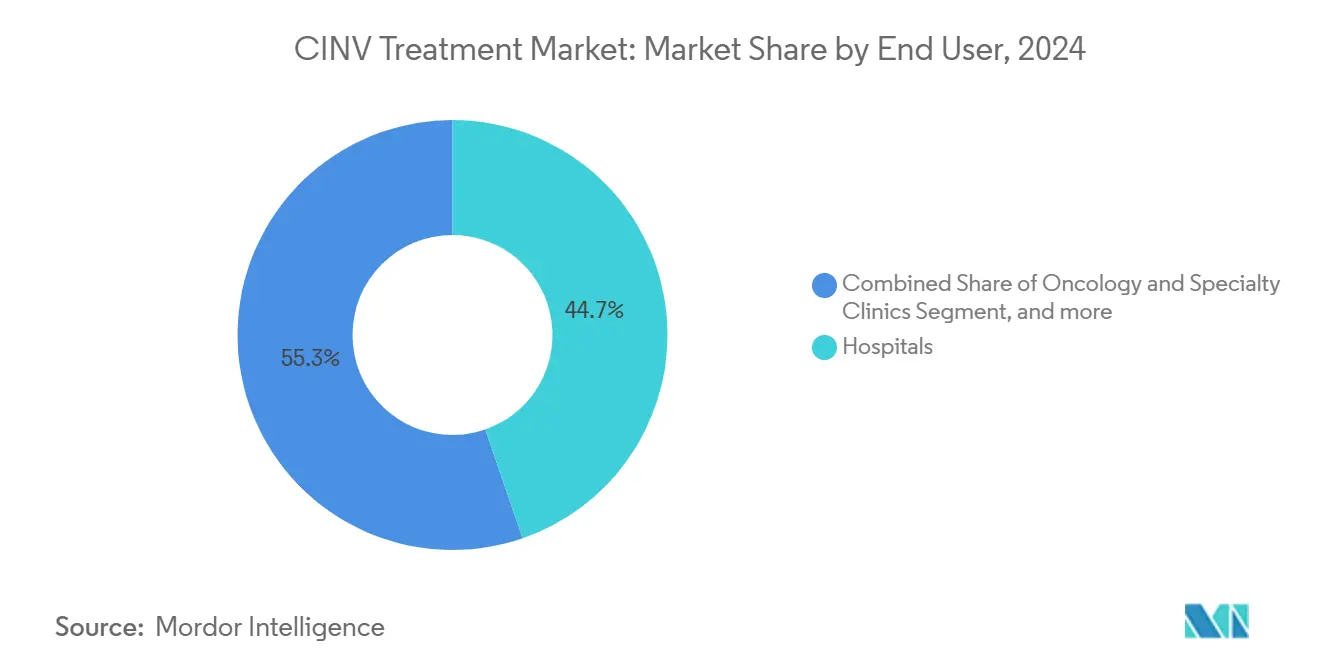

- По конечным пользователям больницы занимали 44,72% рынка cinv лечения в 2024 году, а прогнозируется, что домашний уход и амбулаторные хирургические центры вырастут со среднегодовым темпом роста 8,27% до 2030 года.

- По географии Северная Америка составила 37,74% доходов рынка cinv лечения в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует самый высокий прогнозируемый среднегодовой темп роста 7,08% до 2030 года.

Глобальные тенденции и аналитика рынка cinv лечения

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность рака | +1.2% | Глобальный | Долгосрочный (≥ 4 лет) |

| Внедрение высокоэметогенной химиотерапии | +0.9% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Рекомендованное руководствами внедрение тройной терапии | +0.8% | Глобальный | Краткосрочный (≤ 2 лет) |

| Комбинации фиксированных доз и формы продленного действия | +0.7% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Пероральные онколитики, стимулирующие пероральные противорвотные | +0.6% | Азиатско-Тихоокеанский регион, распространение на БВ и Африку | Долгосрочный (≥ 4 лет) |

| Персонализация на основе фармакогеномики | +0.4% | Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака

Прорывные онкологические препараты, одобренные FDA в 2024 году, расширили пул пролеченных пациентов, усиливая спрос на поддерживающую терапию противорвотными средствами. Более длительная выживаемость среди пожилого населения дополнительно продлевает воздействие химиотерапии и связанных рисков тошноты, обеспечивая масштабирование использования противорвотных средств наряду с достижениями онкологии. Демографический сдвиг к стареющему населению в развитых рынках усиливает эту тенденцию, поскольку пожилые пациенты обычно требуют более агрессивных протоколов химиотерапии с более высоким эметогенным потенциалом. Кроме того, улучшенные программы скрининга рака выявляют злокачественные новообразования на ранних стадиях, что приводит к более длительной продолжительности лечения и кумулятивному воздействию противорвотных средств на пациента.

Внедрение высокоэметогенных режимов химиотерапии

Клинические протоколы, включающие режимы на основе антрациклинов или с высоким содержанием платины, зависят от надежной противорвотной профилактики, направляя назначающих врачей к премиальным антагонистам NK1. Исследование показало 94,7% полного ответа при комбинировании оланзапина, палоносетрона и фосапрепитанта для пациентов высокого риска.[1]M. Benson, "Olanzapine Combinations Improve cinv контроль в Высокий-риск Patients," JCO Global онкология, ascopubs.orgТенденция ускоряется, поскольку прецизионная онкология выявляет подгруппы пациентов, требующие интенсифицированных подходов к лечению, создавая устойчивый спрос на передовые противорвотные решения. Кроме того, интеграция иммунотерапии с традиционной химиотерапией создает новые эметогенные профили, требующие специализированных стратегий управления.

Рекомендованное руководствами внедрение тройной противорвотной терапии

Обновленные руководства MASCC-ESMO стандартизируют профилактику тремя препаратами для умеренно-высокоэметогенной терапии, уменьшая вариативность практики и закрепляя рутинное использование комбинаций NK1-5-HT3-дексаметазон.[2]Multinational Association из поддерживающий забота в Рак, "2023 MASCC/ESMO Antiemetic Guidelines," esmo.orgКонсенсусный подход укрепляет доверие среди медицинских работников, особенно в условиях ограниченных ресурсов, где решения о лечении требуют сильной доказательной поддержки. Кроме того, соблюдение руководств становится все более важным для одобрения возмещения, создавая экономические стимулы для соблюдения рекомендованных противорвотных протоколов.

Комбинации фиксированных доз и формы продленного действия

Такие продукты, как Sustol, обеспечивают покрытие ≥ 5 дней, облегчая контроль тошноты отсроченной фазы и препятствуя внеплановому приему спасательных доз.[3]а. Smith, "Granisetron ER Shows не-Inferiority к Palonosetron," американский здоровье & лекарство Benefits, ahdbonline.com Инновации в составах предлагают преимущества продления жизненного цикла для производителей, сталкивающихся с генерической эрозией версий немедленного высвобождения. Комбинации фиксированных доз, такие как AKYNZEO (нетупитант/палоносетрон), устраняют сложность дозирования и снижают медицинские ошибки, что особенно важно в амбулаторных условиях, где надзор медсестер ограничен. Эти достижения в составах также создают возможности дифференциации для фармацевтических компаний, сталкивающихся с генерической конкуренцией на традиционные продукты немедленного высвобождения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Истечение патентов, вызывающее эрозию цен | -1.1% | Глобальный | Краткосрочный (≤ 2 лет) |

| Профиль побочных эффектов, ограничивающий приверженность | -0.6% | Глобальный | Среднесрочный (2-4 года) |

| Недооценка онкологами эметогенности | -0.4% | Глобальный | Среднесрочный (2-4 года) |

| Ограниченное возмещение на развивающихся рынках | -0.3% | Азиатско-Тихоокеанский регион, распространение на БВ и Африку | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Истечение патентов, вызывающее эрозию цен

Потеря эксклюзивности для брендов, таких как Sancuso, усиливает выход генериков, сжимая средние отпускные цены и бросая вызов моделям реинвестирования в R&д для действующих игроков, особенно в регионах, где плательщики отдают приоритет наименее затратным альтернативам. Компании отвечают защитными стратегиями, включая авторизованные генерики, контракты на основе стоимости и инициативы управления жизненным циклом, но эти подходы обычно задерживают, а не предотвращают эрозию доходов. Ценовое давление усиливается на развивающихся рынках, где системы здравоохранения отдают приоритет экономической эффективности над брендовыми предпочтениями, ускоряя темпы принятия генериков.

Профиль побочных эффектов, ограничивающий приверженность

Седация, запор и редкие судорогоподобные события, связанные с агентами NK1, осложняют хроническое использование, вызывая корректировки доз или переключения, которые могут нарушить профилактическую согласованность. Проблема усиливается по мере продления продолжительности лечения и получения пациентами множественных циклов химиотерапии, создавая кумулятивные риски воздействия, требующие тщательного мониторинга и потенциальных модификаций дозы.

Сегментный анализ

По классу препаратов: антагонисты NK1 набирают обороты

Антагонисты 5-HT3 рецепторов сохранили 44,87% доли рынка cinv лечения в 2024 году, позицию, построенную на долгосрочной клинической знакомости. Тем не менее сегмент растет умеренно, поскольку клиницисты все чаще принимают агенты NK1 для защиты отсроченной фазы. Размер рынка cinv лечения, связанный с антагонистами NK1, планирует расти со среднегодовым темпом роста 6,71% благодаря одобрению руководств и новым формулировкам один раз в день. Надежные клинические доказательства поддерживают внедрение NK1, а бренды, такие как CINVANTI, продлевают защиту через патенты до 2035 года, предоставляя инноваторам ценовую свободу.

Дополнительные роли для антагонистов дофамина и кортикостероидов сохраняются, в то время как каннабиноиды остаются нишевым вариантом для рефрактерных случаев. Доказательства, поддерживающие мультирецепторную блокаду оланзапина, изменяют предпочтения спасательной терапии, особенно для прорывной тошноты, где препараты с одним механизмом показывают пробелы. По мере того как комбинированные режимы становятся стандартом, производители, интегрирующие компоненты NK1 с 5-HT3 или кортикостероидами в одной капсуле или инфузии, получают эффективности рабочего процесса, которые резонируют с онкологическими клиниками.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу: пероральная доставка ускоряется

Инъекционные препараты сохранили 56,14% доходов 2024 года, получая выгоду от контролируемых стационарных условий и требований немедленной биодоступности во время начальных циклов химиотерапии. Больницы и инфузионные центры продолжают полагаться на внутривенный фосапрепитант и палоносетрон для покрытия первого дня. Однако пероральный подсегмент расширяется со среднегодовым темпом роста 7,47%, возглавляемый таблетками продленного действия один раз за цикл, которые согласуются с домашними онкологическими режимами. Пероральные составы также сокращают время медсестер и затраты на утилизацию шприцев, создавая ощутимую операционную экономию, которая привлекает команды закупок на основе стоимости.

Трансдермальные и сублингвальные формы решают трудности с глотанием или постоянную тошноту, препятствующую пероральному приему, однако их внедрение остается поступательным. Производители совершенствуют полимерные матрицы для продления трансдермального высвобождения, стратегия, которая, как ожидается, откроет будущие приобретения за пределами 2030 года. Рост однотаблеточных тройных терапий иллюстрирует, как инновации в составах могут обойти ценовые войны, вызванные генериками, сохраняя брендовую дифференциацию внутри все более переполненного рынка cinv лечения.

По конечным пользователям: децентрализованная помощь набирает популярность

Больницы занимали 44,72% доходов 2024 года, потому что большинство первых циклов химиотерапий и острых токсических чрезвычайных ситуаций все еще происходят в третичных центрах. Многопрепаратные внутривенные протоколы и группировка возмещения благоприятствуют стационарным условиям, обеспечивая больницам остаются критическим каналом для рынка cinv лечения. Онкологические клиники обеспечивают персонализированные корректировки дозирования и быстрое наблюдение, укрепляя их актуальность даже когда плательщики продвигают инфузии в более дешевые места.

Домашний уход и амбулаторные хирургические центры демонстрируют среднегодовой темп роста 8,27%, поскольку плательщики признают снижение затрат на 20-40% по сравнению с больничной доставкой. Рост носимых инфузионных насосов и пероральных таргетных терапий снижает потребность во времени кресла, позволяя стабильным пациентам переносить управление противорвотными средствами домой. Производители, которые разрабатывают удобную для пациентов упаковку, цифровые напоминания о приверженности и легко открывающиеся блистерные упаковки, могут получить лояльность в этом растущем сегменте ухода рынка cinv лечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 37,74% глобальных доходов в 2024 году благодаря установленному соблюдению клинических руководств, быстрым одобрениям FDA и обширному страховому покрытию поддерживающих онкологических препаратов. Клиницисты региона легко принимают инновации продленного действия, несмотря на более высокие затраты на приобретение, когда данные показывают сниженное использование спасательных лекарств. Истечение патентов, как ожидается, умерит годовой рост цен, но объемное расширение от растущей заболеваемости раком и более широкого использования иммуно-химиотерапевтических комбинаций поддерживает общую рыночную стоимость. Модели ухода на основе стоимости подталкивают больничные системы к противорвотным средствам длительного действия, которые сокращают занятость инфузионных кресел и повторные госпитализации.

Прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 7,08% до 2030 года, поскольку Китай, Индия и страны Юго-Восточной Азии расширяют онкологическую инфраструктуру и гармонизируют регулятивные пути. Национальная администрация медицинских продуктов Китая очистила 228 заявок на новые препараты в 2024 году, 37% для противоопухолевых средств, катализируя спрос на поддерживающую терапию. Отечественные производители вводят конкурентные по стоимости генерики NK1, в то время как многонациональные фирмы используют ускоренные пути для запуска комбинаций фиксированных доз. Фармакологическая способность растет, делая включение в формулярий на основе данных более осуществимым в государственных больницах.

Европа поддерживает постоянный спрос, закрепленный гармонизированными одобрениями EMA и надежными оценками медицинских технологий, которые балансируют инновации с контролем затрат. Национальные советы по возмещению подчеркивают данные реальной эффективности, отдавая предпочтение продуктам, которые документируют сниженную спасательную терапию и больничные повторные визиты. Развивающиеся регионы в БВ и Африке и Южной Америке остаются зарождающимися вкладчиками, но представляют стратегические расширения для компаний, готовых локализовать производство и навигировать фрагментированные регулятивные ландшафты.

Конкурентный ландшафт

Рынок cinv лечения умеренно концентрирован, инноваторы полагаются на интеллектуальную собственность для защиты премиальных NK1 и комбо продуктов. Heron терапия, например, продлила эксклюзивность CINVANTI до 2035 года, позволив его доходам 2024 года подняться до 100,1 млн долларов США, несмотря на усиливающуюся генерическую конкуренцию в классах 5-HT3 и кортикостероидов. Участники рынка все больше выделяют R&д на инновации доставки, а не на новые мишени, отражая клинический консенсус вокруг мультирецепторной блокады.

Стратегические альянсы способствуют проникновению на быстрорастущие рынки Азиатско-Тихоокеанского региона, где отечественное распределение и опыт тендеров ускоряют внедрение. Покупка прав на рамосетрон Daiichi Sankyo иллюстрирует исходящее лицензирование для укрепления региональных портфелей. Средние фирмы отдают приоритет управлению жизненным циклом, включая авторизованные генерики и расширения линии продленного действия, для компенсации эрозии после патентных утесов. Цифровые инструменты приверженности, объединенные с терапевтическими пакетами, становятся развивающими дифференциаторами, связывая дневники симптомов с теле-онкологическими платформами и укрепляя брендовую лояльность.

Импульс M&а сохраняется, поскольку крупные фармацевтические компании стремятся округлить предложения поддерживающей онкологической помощи. Приобретение IDRx компанией GSK за 1,15 млрд долларов США в январе 2025 года иллюстрирует эту тенденцию, увеличивая широту пайплайна и повышая конкурентные ставки. В то время как барьеры для входа для новых механизмов остаются высокими, инноваторы состав и специализированные генерические фирмы продолжают бросать вызов действующим игрокам, обеспечивая продолжающуюся рационализацию цен в рамках рынка cinv лечения.

Лидеры индустрии cinv лечения

-

Merck & Co., Inc.

-

GlaxoSmithKline plc

-

Heron терапия, Inc.

-

Helsinn группа

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: Novartis объявила положительные результаты исследования Фазы III PSMAddition для Pluvicto при метастатическом гормон-чувствительном раке простаты, демонстрируя статистически значимые преимущества радиографической выживаемости без прогрессирования, которые могут расширить парадигмы лечения и увеличить популяции пациентов, требующие управления cinv.

- Февраль 2025: Heron терапия сообщила о полногодовых финансовых результатах 2024 года с доходом CINVANTI, достигшим 100,1 млн долларов США, представляя 5,5% рост и демонстрируя устойчивый рыночный спрос на премиальный антагонист NK1 рецептора.

- Январь 2025: GSK завершила приобретение IDRx за 1,15 млрд долларов США, получив доступ к IDRX-42 для гастроинтестинальных стромальных опухолей и укрепив свой онкологический портфель с потенциальными последствиями для разработки продуктов поддерживающей терапии.

- Октябрь 2024: FDA выпустило проект руководства по разработке препаратов для послеоперационной тошноты и рвоты, предоставляя регулятивную структуру, которая может ускорить клиническую разработку для показаний PONV и расширить рыночные возможности.

Объем глобального отчета по рынку cinv лечения

Согласно объему отчета, тошнота и рвота являются двумя наиболее распространенными побочными эффектами, связанными с химиотерапией рака, и описываются как вызванные химиотерапией тошнота и рвота. Данный отчет сегментирован по типу препарата, конечному пользователю и географии.

| Антагонисты 5-HT3 рецепторов |

| Антагонисты NK1 рецепторов |

| Антагонисты дофамина |

| Антагонисты каннабиноидов |

| Кортикостероиды |

| Другие классы (бензодиазепины, антигистаминные) |

| Пероральные |

| Инъекционные |

| Трансдермальные |

| Сублингвальные |

| Больницы |

| Онкологические и специализированные клиники |

| Условия домашнего ухода и амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Антагонисты 5-HT3 рецепторов | |

| Антагонисты NK1 рецепторов | ||

| Антагонисты дофамина | ||

| Антагонисты каннабиноидов | ||

| Кортикостероиды | ||

| Другие классы (бензодиазепины, антигистаминные) | ||

| По составу | Пероральные | |

| Инъекционные | ||

| Трансдермальные | ||

| Сублингвальные | ||

| По конечным пользователям | Больницы | |

| Онкологические и специализированные клиники | ||

| Условия домашнего ухода и амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка cinv лечения?

Размер рынка cinv лечения составляет 5,38 млрд долларов США в 2025 году и прогнозируется достичь 7,15 млрд долларов США к 2030 году.

Какой класс препаратов расширяется быстрее всего?

Антагонисты NK1 рецепторов являются быстрорастущим классом, продвигаясь со среднегодовым темпом роста 6,71% до 2030 года.

Почему пероральные составы набирают популярность?

Пероральные составы продленного действия поддерживают амбулаторные и домашние модели химиотерапии, достигая среднегодового темпа роста 7,47%, поскольку они улучшают удобство и приверженность.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион фиксирует самый высокий региональный среднегодовой темп роста 7,08% благодаря гармонизации регулирования и растущей заболеваемости раком.

Как истечение патентов влияет на рынок?

Истекающие патенты для брендов, таких как Sancuso, приглашают генерическую конкуренцию, сжимая цены в краткосрочной перспективе, но поощряя инноваторов дифференцироваться через новые технологии доставки.

Какую роль играют клинические руководства в расширении рынка?

Руководства MASCC-ESMO стандартизируют тройную терапию для умеренной и высокоэметогенной химиотерапии, стимулируя последовательное глобальное внедрение мультипрепаратных противорвотных режимов.

Последнее обновление страницы: