Размер и доля рынка лечения кариеса зубов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

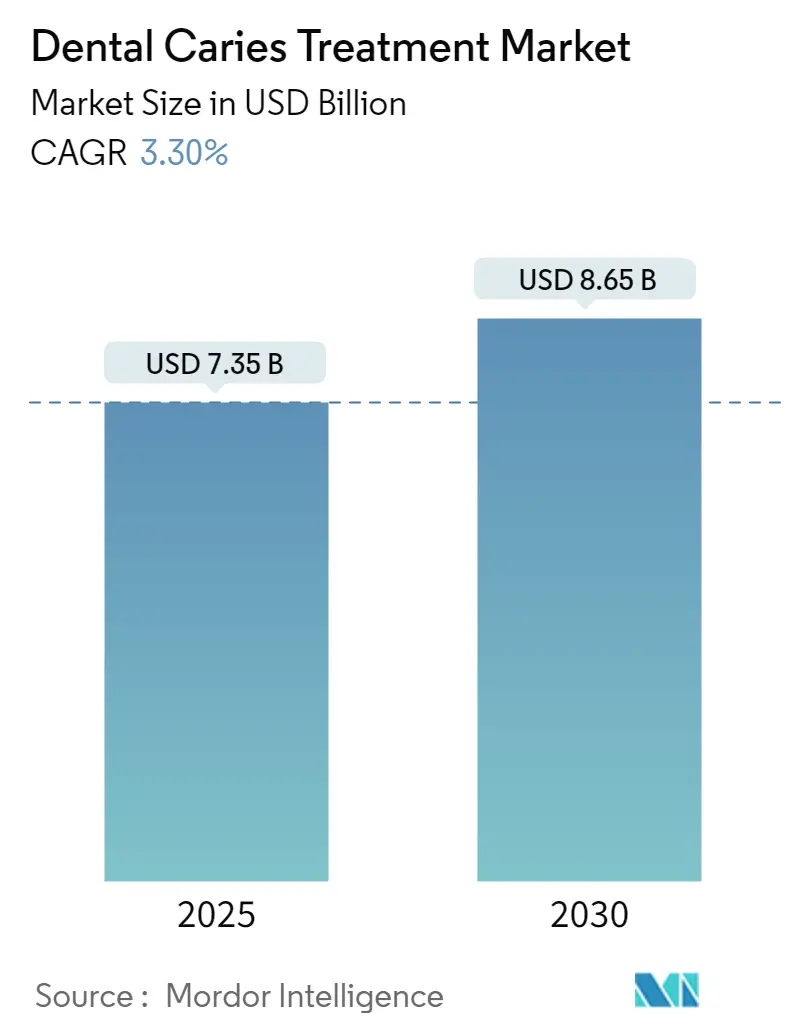

| Размер Рынка (2025) | 7.35 Миллиардов долларов США |

| Размер Рынка (2030) | 8.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лечения кариеса зубов от Mordor Intelligence

Размер рынка лечения кариеса зубов составляет 7,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,65 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,30% в течение прогнозного периода. Этот умеренный рост показывает созревающую конкурентную среду в странах с высоким уровнем дохода, при этом подчёркивает новый поток пациентов, который теперь виден в развивающихся регионах, недавно включивших стоматологическую помощь в программы всеобщего медицинского страхования[1]Источник: Всемирная организация здравоохранения, 'Здоровье полости рта', who.int . Импульс также исходит от диагностических комплексов искусственного интеллекта, которые достигают точности 73-98% против 45% для ручного рентгенологического чтения, сокращая ошибочные диагнозы и увеличивая адресный пул реставраций[2]Источник: B. Ekert et al., 'Искусственный интеллект для рентгенологического обнаружения кариозных поражений', BMC Oral Health, bmcoralhealth.biomedcentral.com . В то же время старение населения - к 2034 году каждый 4-й житель США будет старше 65 лет - смещает объёмы в сторону многоповерхностных реставраций и терапии витальной пульпы, которые имеют более высокую стоимость за процедуру. Клинические предпочтения теперь склоняются к минимально инвазивным протоколам; селективное удаление кариеса обеспечивает 94% успеха процедуры и снижает риск вскрытия пульпы с 27,5% до 2%. Национальные программы фторирования, мандаты раннего скрининга и пакеты стоматологического туризма в Азиатско-Тихоокеанском регионе дополнительно расширяют доступ, обеспечивая долговременный поток пациентов для рынка лечения кариеса зубов.

Ключевые выводы отчёта

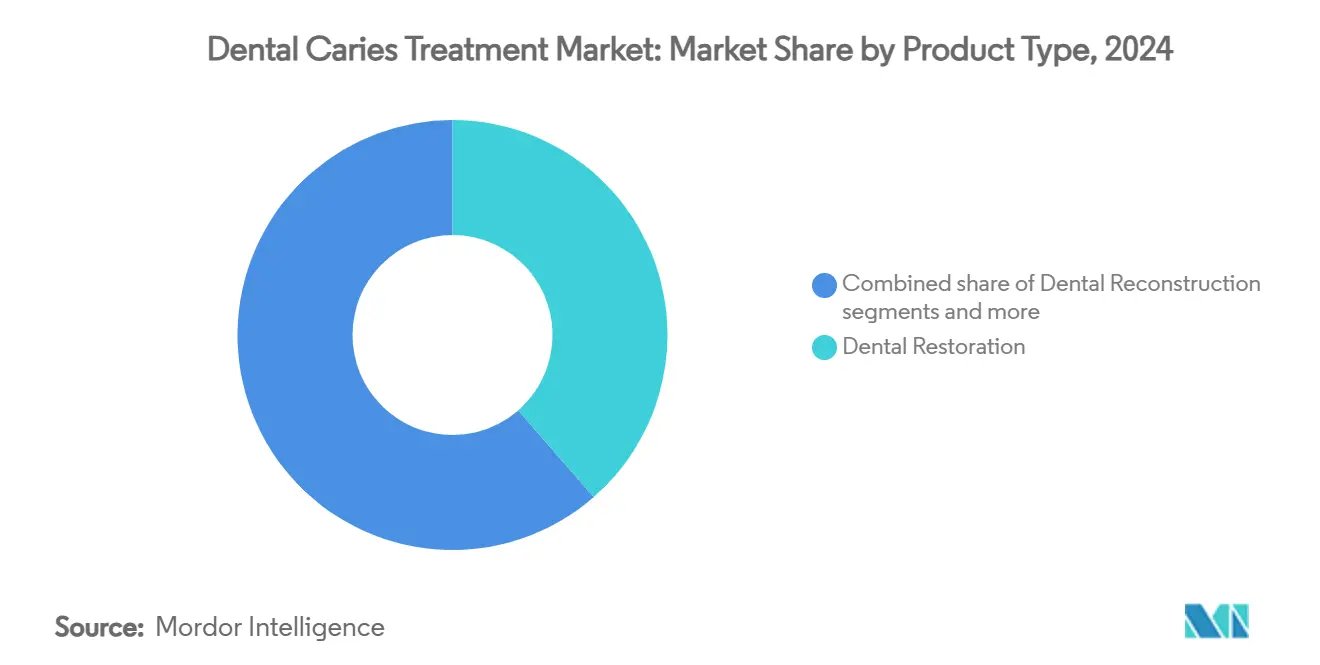

- По типу продукта реставрационные материалы заняли 38,59% выручки в 2024 году, в то время как эндодонтические процедуры, по прогнозам, будут расти со среднегодовым темпом роста 3,89% до 2030 года, демонстрируя различную привлекательность повседневных пломб и пульпосохраняющих терапий в структуре доли рынка лечения кариеса зубов.

- По конечным пользователям стоматологические клиники составили 55,12% доли рынка лечения кариеса зубов в 2024 году, тогда как стоматологические больницы показывают самый высокий ожидаемый среднегодовой темп роста 4,18% к 2030 году, подчёркивая постепенный сдвиг каналов в сторону центров сложных случаев.

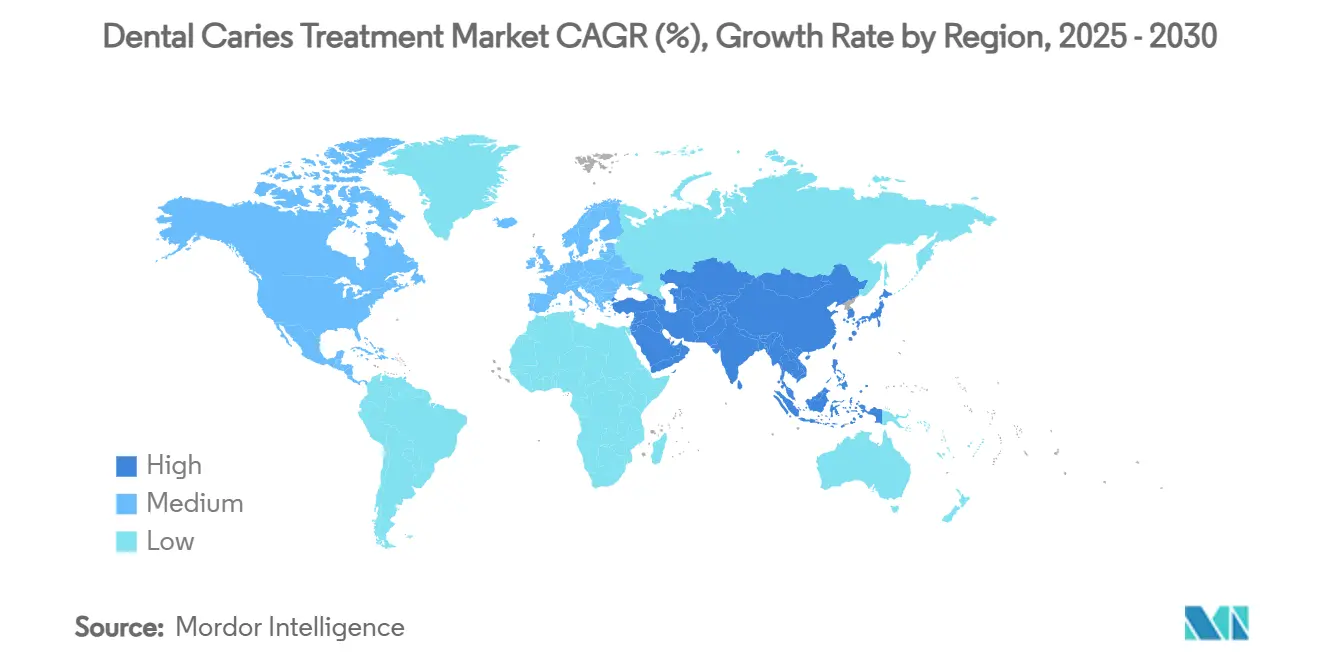

- По географии Северная Америка представляла 34,85% глобальной выручки в 2024 году, однако Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 4,45% и будет учитывать наибольший прирост в абсолютных долларах, добавленных к размеру рынка лечения кариеса зубов к 2030 году.

Глобальные тенденции и аналитика рынка лечения кариеса зубов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространённость кариеса зубов во всём мире | +1.0% | Глобально, с наивысшим влиянием в развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Рост пожилого населения, нуждающегося в реставрационном уходе | +0.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Технологические достижения в минимально инвазивном удалении кариеса | +0.6% | Первоначально развитые рынки, глобальное внедрение | Среднесрочно (2-4 года) |

| Внедрение инструментов раннего обнаружения на основе ИИ | +0.5% | Северная Америка и Европа, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Расширение пакетов стоматологического туризма для лечения кариеса | +0.4% | Азиатско-Тихоокеанская основа, распространение в Латинскую Америку | Краткосрочно (≤ 2 лет) |

| Схемы всеобщего медицинского страхования, добавляющие льготы по здоровью полости рта | +0.3% | Глобально, с приоритетом в развивающихся экономиках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространённость кариеса зубов во всём мире

Растущая распространённость кариеса зубов во всём мире

Нелеченый кариес поражает 2 миллиарда взрослых и 514 миллионов детей, делая кариес самым распространённым заболеванием на планете. Быстрая урбанизация увеличивает доступ к сладким перекусам, превосходя достижения от фторирования воды. Во многих регионах с низким доходом государственные клиники имеют многомесячные списки ожидания на простые пломбы, позволяя поражениям прогрессировать в дорогостоящие эндодонтические случаи, которые питают рынок лечения кариеса зубов. Правительства реагируют общественными программами фтор-лака, однако нехватка кадров сохраняется. Чистый эффект поддерживает структурную основу спроса, которая защищает рынок лечения кариеса зубов от более широких экономических циклов.

Рост пожилого населения, нуждающегося в реставрационном уходе

К 2030 году более 20% жителей ЕС превысят 65 лет, с аналогичными соотношениями, появляющимися в Восточной Азии. Ксеростомия, вызванная полифармацией, и сниженная ловкость повышают кариес корневых поверхностей, сдвигая лечение к многоповерхностным реставрациям, частичным пульпотомиям и герметикам корневого кариеса. Многие пожилые люди не имеют страховки, заставляя политиков обсуждать расширение стоматологического Medicare в Соединённых Штатах. Учреждения длительного ухода теперь устанавливают внутренние операционные, дополнительно внедряя реставрационные рабочие процессы в гериатрический уход и укрепляя объёмы для рынка лечения кариеса зубов.

Технологические достижения в минимально инвазивном удалении кариеса

Селективная экскавация, хемомеханические гели и самоограничивающиеся боры сохраняют здоровый дентин, достигая 94% успеха и снижая вскрытие пульпы до 2%. Кабинетное внедрение снижает потребность в анестезии, сокращая визиты и повышая удовлетворённость пациентов. Европейские страховщики уже возмещают консервативные коды, поощряя дальнейшее внедрение. Поставщики объединяют предварительно дозированные гелевые капсулы и одноразовые аппликаторы, которые соответствуют более строгим нормам инфекционного контроля, повышая средние продажные цены при позиционировании рынка лечения кариеса зубов как союзника стоимостного ухода.

Внедрение инструментов раннего обнаружения на основе ИИ

Сверточные нейронные сети повышают диагностическую точность до 98%, намного выше контрольного показателя 45% для ручного чтения. Раннее обнаружение поддерживает лечение смоляной инфильтрацией, которое перехватывает кариес до кавитации, создавая новые возможности выставления счетов. FDA США прояснило критерии производительности в 2024 году, ускоряя допуски. Модели подписочного ценообразования снижают капитальные барьеры для меньших практик, способствуя более широкой установке платформ ИИ и углубляя петли обратной связи данных, которые приносят пользу рынку лечения кариеса зубов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передовых реставрационных материалов и устройств | -0.6% | Глобально, с наивысшим влиянием на рынки, чувствительные к ценам | Среднесрочно (2-4 года) |

| Ограниченное возмещение стоматологических процедур | -0.4% | Глобально, особенно остро в развивающихся экономиках | Долгосрочно (≥ 4 лет) |

| Устойчивость к противомикробным препаратам, снижающая кариостатическую эффективность | -0.3% | Глобально, с появляющимися очагами в регионах чрезмерного использования антибиотиков | Долгосрочно (≥ 4 лет) |

| Экологический контроль альтернатив амальгаме | -0.2% | Европа и Северная Америка в первую очередь, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых реставрационных материалов и устройств

Композиты, усиленные наночастицами, и сканеры ИИ могут стоить в три раза дороже обычных вариантов. Документооборот Медицинского регламента ЕС повышает накладные расходы, сжимая меньшие фирмы и толкая цены вверх. Латиноамериканские государственные плательщики ограничивают возмещения намного ниже стоимости премиальных материалов, замедляя переход к биоактивным продуктам. Поставщики теперь пилотируют лизинговые пакеты, которые складывают сканеры, программное обеспечение и расходные материалы в платежи за процедуру для облегчения внедрения; однако бюджетные ограничения всё ещё сбривают 0,7 процентного пункта от потенциального среднегодового темпа роста рынка лечения кариеса зубов.

Ограниченное возмещение стоматологических процедур

Семьдесят процентов пожилых людей США не имеют стоматологического покрытия, поскольку Medicare исключает рутинный уход. Личные расходы превышают 65% стоматологических трат в нескольких странах с низким доходом. Поэтому пациенты откладывают раннее лечение до тех пор, пока боль не заставит экстренное удаление, паттерн, который подрывает объёмы консервативной терапии. Несмотря на пилотные субсидии, многие планы всеобщего покрытия возмещают только удаления и анальгетики, ограничивая профилактическое внедрение и обрезая 0,4 процентного пункта от роста рынка лечения кариеса зубов.

Сегментный анализ

По типу продукта: реставрационные материалы лидируют в инновациях

Реставрационные материалы захватили 38,59% выручки в 2024 году, закрепив свою роль как краеугольного камня рынка лечения кариеса зубов. Нано-гибридные композиты конкурируют по сохранению полировки, износостойкости и полимеризационной усадке, в то время как стеклоиономеры побеждают в поражениях шейки, подверженных влажности, с устойчивым выделением фтора. Постепенный отказ от ртутной амальгамы под Минаматской конвенцией ускоряет переход на смолы, даже в клиниках, чувствительных к стоимости. Биоактивные стеклянные наполнители, стимулирующие образование апатита, расширяют премиальные ценовые диапазоны. Между тем, формулировки bulk-fill, которые полимеризуются в приращениях 4 мм, сокращают время в кресле, радуя высокообъёмные государственные клиники и укрепляя пропускную способность для индустрии лечения кариеса зубов. Производители также разрабатывают адаптивные к оттенку смолы, которые снижают сложность инвентаря и риск несоответствия между оттенками, укрепляя приверженность бренду в рынке лечения кариеса зубов.

Эндодонтические процедуры находятся на пути к самому быстрому среднегодовому темпу роста 3,89% до 2030 года, отражая глобальный поворот от экстракции к сохранению витальности пульпы. Биокерамические силеры химически связываются с дентином и сопротивляются микроподтеканию, улучшая долгосрочные результаты. Ротационные никель-титановые файлы с регрессивными конусностями снижают риск перелома и сокращают общие этапы инструментации. Руководство конусно-лучевой КТ уточняет оценку рабочей длины, сдерживая частоту повторного лечения. Программы общественного здравоохранения в странах со средним доходом теперь возмещают пульпотомию для молочных моляров, задерживая преждевременную эксфолиацию и защищая окклюзивное развитие. Эти тенденции расширяют счётчики процедур и продажи единиц для обтураторов, силеров и ирригационных растворов, укрепляя траекторию рынка лечения кариеса зубов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По конечному пользователю: клиники доминируют через доступность

Стоматологические клиники держали 55,12% глобальной выручки в 2024 году, подчёркивая потребительское предпочтение местных, основанных на отношениях путей ухода в рамках рынка лечения кариеса зубов. Сетевые клиники, поддерживаемые частным капиталом, развёртывают цифровые платформы управления практикой, которые интегрируют внутриротовое сканирование, кабинетное CAD/CAM и обнаружение поражений ИИ, оптимально поднимая доход в час. Практики на главной улице продвигают субботние и вечерние слоты, отвечая потребностям современного образа жизни и обеспечивая повторную посещаемость. Порталы телетриажа сортируют случаи боли и направляют пациентов в клиники, добавляя дополнительные реставрационные открытия. Вместе эти сервисные инновации держат рынок лечения кариеса зубов закреплённым в ориентированных на сообщество настройках.

Больничные стоматологические отделения, хотя и меньше по абсолютному числу, будут отмечать среднегодовой темп роста 4,18% к 2030 году. Они управляют медицински сложными пациентами - онкотерапия, антикоагуляция, тяжёлое системное заболевание - которые требуют интегрированной анестезиологии и экстренной поддержки. Мультидисциплинарные обходы координируют кардиальный допуск перед терапией корневых каналов, сокращая риск неблагоприятных событий. Больницы служат учебными площадками для последипломных резидентур, давая им ранний доступ к прототипным биоматериалам и платформам ИИ. По мере того как старение населения набирает темп, растёт распространённость сопутствующих заболеваний, вызывая направления высокориск реставрационных случаев в больничные настройки, таким образом добавляя специализированный объём к рынку лечения кариеса зубов.

Географический анализ

Северная Америка контролировала 34,85% выручки в 2024 году, движимая зачислением в страхование, финансируемое работодателем, плотностью клиницистов и быстрым внедрением диагностических решений ИИ. Однако Medicare всё ещё исключает рутинную стоматологию, ограничивая рост среди пенсионеров и влияя на публичные слушания по расширению льгот. Корпоративные стоматологические поддерживающие организации закупают композиты и лайнеры оптом, договариваясь о крутых скидках, которые поддерживают устойчивость маржи на рынке лечения кариеса зубов. Пилоты телестоматологии в отдалённой Канаде и Аляске расширяют покрытие фтор-лаком, увеличивая профилактические нагрузки и укрепляя сельский охват рынка лечения кариеса зубов.

Европа остаётся инновационно настроенной при управлении жёсткими бюджетами. Скандинавия субсидирует герметики фиссур и смоляную инфильтрацию для школьников, фронт-загружая использование материалов рано в жизни. Медицинский регламент добавляет значительные затраты на соответствие, стимулируя консолидацию и давая хорошо капитализированным поставщикам преимущество. Германия тестирует объединённое возмещение для минимально инвазивной терапии, а Франция расширяет программы фтор-лака общественных клиник, каждая питает стабильную выручку рынка лечения кариеса зубов. Южная Европа видит отложенный спрос по мере того, как экономическое восстановление поднимает частные стоматологические траты, помогая компенсировать северную зрелость рынка.

Азиатско-Тихоокеанский регион чертит самый быстрый среднегодовой темп роста 4,45%, движимый ростом располагаемого дохода, расширением всеобщего покрытия и притоками стоматологического туризма в Таиланд, Вьетнам и Камбоджу. Таиланд возмещает атравматическое реставрационное лечение под своей национальной схемой, подпитывая спрос на стеклянные гибриды. Инициатива здорового рта Китая удваивает места в стоматологических школах и мандатирует квоты общественных клиник в недообслуживаемых провинциях, повышая предложение рабочей силы. Приложения для бронирования на смартфоне, популярные среди городских миллениалов, переводят скрытый косметический интерес в фактические реставрационные назначения, добавляя объём к рынку лечения кариеса зубов. Одновременно местное производство композитов в Индии и Индонезии смягчает импортные пошлины, но несоответствия контроля качества держат премиальный импорт релевантным для высококлассных клиник.

Прогресс Южной Америки привязывается к бразильскому государственному страховщику, который расширяет покрытие фтор-лаком и строит спрос на последующий оперативный уход. Валютная волатильность сдерживает рост премиального импорта, поощряя региональных поставщиков производить композиты, оптимизированные по стоимости. Ближний Восток и Африка отстают в абсолютных цифрах, но записывают высокоценное потребление в государствах Залива, где профессионалы-экспатрианты ожидают реставрации западного класса и CBCT-изображения. Подсахарские проекты используют мобильные клиники для применения серебро-диаминного фторида к школьным популяциям, обеспечивая раннестадийные вмешательства, которые направляют будущие реставрационные случаи в рынок лечения кариеса зубов, как только растёт располагаемый доход.

Конкурентная среда

Рынок лечения кариеса зубов располагается в зоне умеренной концентрации, где пять крупнейших компаний командуют примерно более половины процентов совокупной выручки, однако специализированные челленджеры продолжают процветать. Solventum, Dentsply Sirona, GC Corporation и Colgate-Palmolive эксплуатируют масштаб для обновления композитной химии, разработки интегрированных с ИИ рабочих процессов и распространения через прямые продажные площадки, охватывающие более 120 стран. Выделение Solventum от 3M заострило его фокус на здравоохранении и ускорило циклы запуска для 3D-печатных аттачментов для элайнеров, теперь допущенных в Северной Америке. Dentsply Sirona оборудует стоматологические факультеты сканерами и симуляционными блоками, закрепляя предпочтение бренда на раннем карьерном этапе.

Пионеры программного обеспечения ИИ лицензируют диагностические алгоритмы OEM изображений по принципу платы за сканирование, обходя риск оборудования и нажимая на рекурентную выручку. Производители композитов приобретают специалистов по шприцевым наконечникам, обеспечивая эргономичную исключительность, которая цементирует экосистемы брендов в рамках рынка лечения кариеса зубов. В то же время региональные поставщики адресуют чувствительные к стоимости сегменты безртутными стеклоиономерами и влагостойкими биокерамикой. Венчурные фонды инвестируют капитал в нанотехнологические стартапы, которые исследуют пептидо-функционализированные наполнители, обещающие подлинную реминерализацию дентина. Регулятивная строгость фильтрует недокапитализированных входящих, но стимулирует стратегические альянсы как кратчайший путь к соответствию, держа рынок лечения кариеса зубов динамичным и технологически прогрессивным.

Переговорная сила поставщика растёт по мере того, как консолидация сокращает конкурирующие ставки, однако влияние покупателя усиливается через групповые практики и дилерские конгломераты. Поэтому ценообразование остаётся стабильным; дифференциация поворачивается на лёгкость использования комплектов, совместимость цифрового рабочего процесса и подкреплённую доказательствами клиническую долговечность. Маркетинговые нарративы прожекторят стоимостный уход - материалы, которые снижают частоту повторного лечения - над товарным дискаунтингом, позиционирование, которое поддерживает валовые маржи даже когда потолки возмещения сжимаются. Следовательно, рынок лечения кариеса зубов вознаграждает фирмы, которые плавят науку, программное обеспечение и сервис в интегрированные пути ухода, а не изолированные продукты.

Лидеры индустрии лечения кариеса зубов

Dentsply Sirona Inc

Institut Straumann AG

3M Company

Coltene Group

ZimVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Ноябрь 2025: Solventum запустил 3M Clarity Precision Grip Attachments, первые 3D-печатные аксессуары для элайнеров, адаптированные к анатомии зуба

- Август 2024: Perceptive продемонстрировал первую в мире полностью автоматизированную управляемую ИИ реставрационную процедуру, сокращающую установку коронки до 15 минут

Глобальный охват отчёта по рынку лечения кариеса зубов

Кариес зубов - это биоплёночное заболевание, которое приводит к локализованному разрушению зубных тканей кислотами, производимыми во рту от бактериальной ферментации пищевых углеводов. Процедуры лечения кариеса зубов используются для удаления или лечения состояния. Рынок лечения кариеса зубов сегментирован по типу продукта (стоматологическая реставрация, стоматологическая реконструкция (абатменты, мостовидные протезы, коронки, зубные протезы и имплантаты) и эндодонтия (файлы, обтураторные устройства, постоянные силеры и прочие)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчёт по рынку также покрывает расчётные размеры рынка и тенденции для 17 стран через основные регионы глобально. Отчёт предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Стоматологическая реставрация | |

| Стоматологическая реконструкция | Абатменты |

| Мостовидные протезы | |

| Коронки | |

| Зубные протезы | |

| Имплантаты | |

| Эндодонтия | Файлы |

| Обтураторные устройства | |

| Постоянные силеры | |

| Прочие |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| Тип продукта | Стоматологическая реставрация | |

| Стоматологическая реконструкция | Абатменты | |

| Мостовидные протезы | ||

| Коронки | ||

| Зубные протезы | ||

| Имплантаты | ||

| Эндодонтия | Файлы | |

| Обтураторные устройства | ||

| Постоянные силеры | ||

| Прочие | ||

| По конечному пользователю (стоимость) | Стоматологические больницы | |

| Стоматологические клиники | ||

| Академические и исследовательские институты | ||

| По географии (стоимость) | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчёте

Насколько велик рынок лечения кариеса зубов в 2025 году?

Он составляет 7,35 млрд долларов США и, по прогнозам, достигнет 8,65 млрд долларов США к 2030 году, давая среднегодовой темп роста 3,30%.

Какая группа продуктов генерирует наибольший доход?

Реставрационные материалы лидируют с 38,59% глобальной выручки в 2024 году.

Какой самый быстрорастущий сегмент продуктов?

Эндодонтические процедуры растут со среднегодовым темпом роста 3,89%, движимые пульпосохраняющими терапиями.

Какой регион показывает самое быстрое расширение?

Азиатско-Тихоокеанский регион растёт со среднегодовым темпом роста 4,45%, движимый схемами всеобщего покрытия и стоматологическим туризмом.

Как искусственный интеллект влияет на лечение?

ИИ улучшает обнаружение поражений до 98% точности, обеспечивая более ранние, менее инвазивные вмешательства и повышая производительность клиники.

Какой разрыв в возмещении ограничивает доступ?

Большинство национальных планов не имеют комплексных стоматологических льгот, поэтому пожилые люди и население с низким доходом часто платят самостоятельно, задерживая раннюю помощь.

Последнее обновление страницы: