Размер и доля рынка лечения желудочно-кишечных кровотечений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

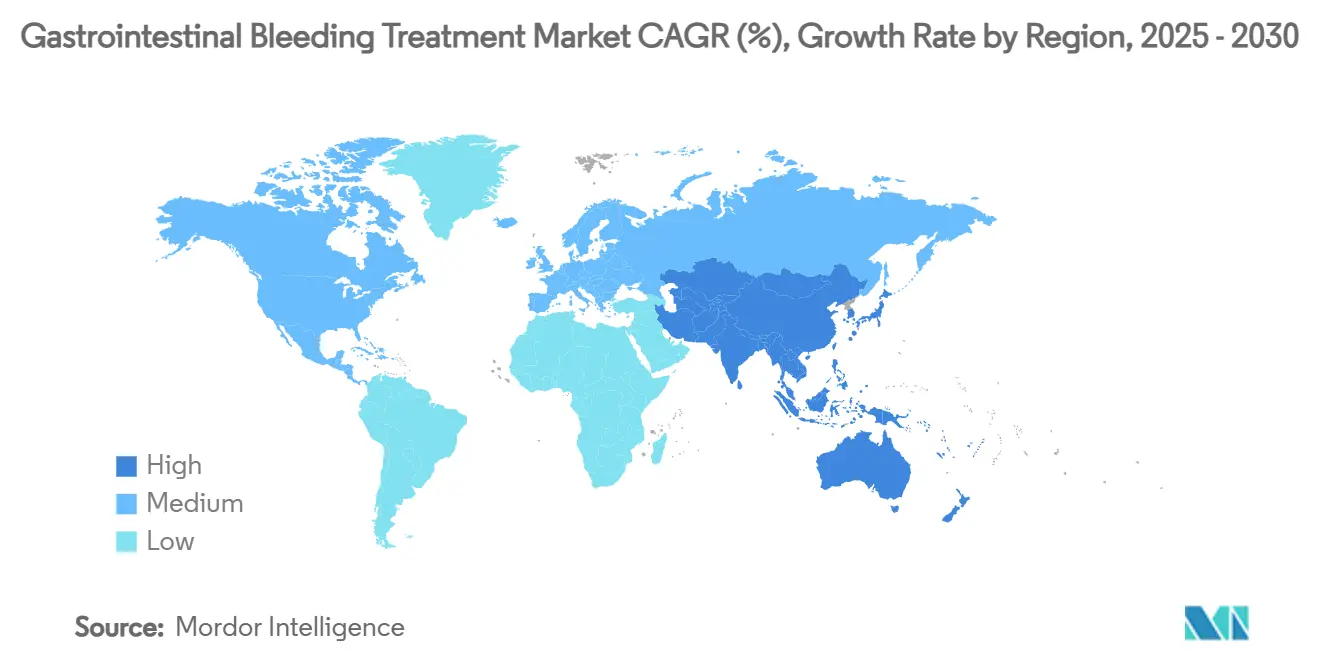

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

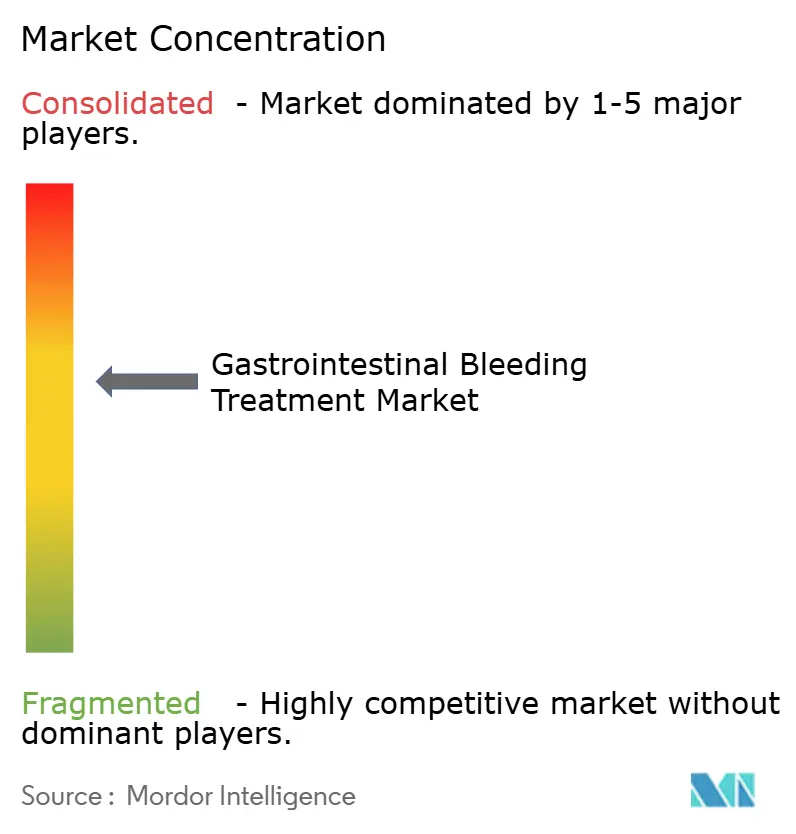

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения желудочно-кишечных кровотечений от Mordor Intelligence

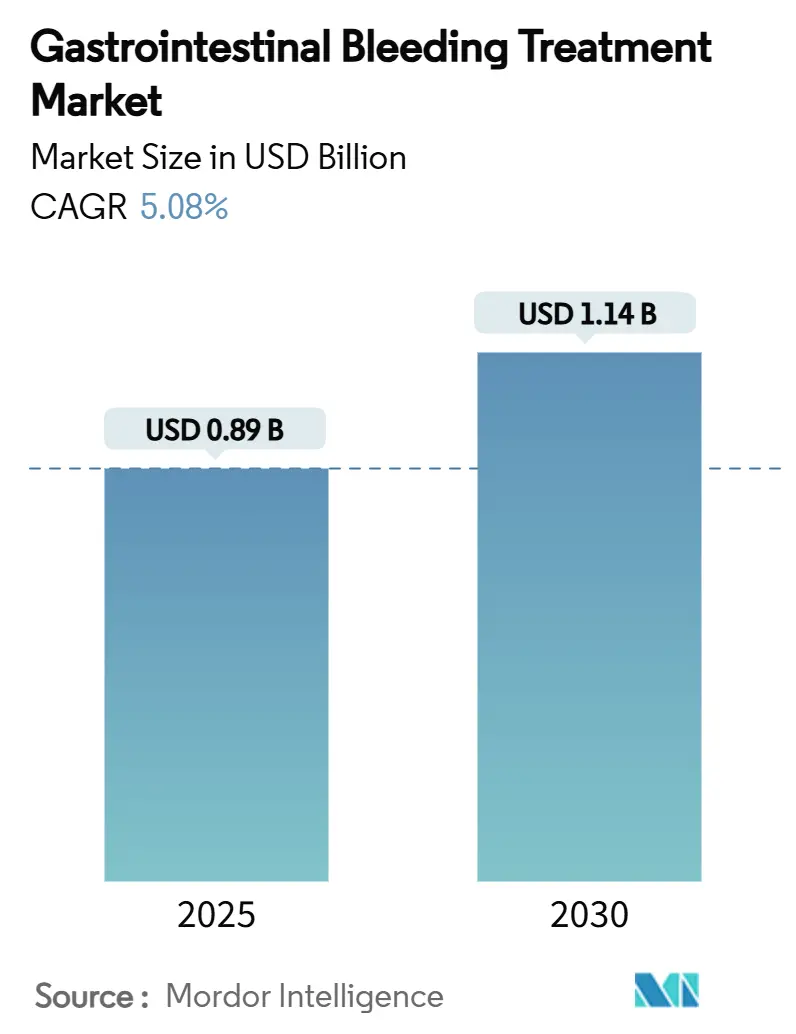

Размер рынка лечения желудочно-кишечных кровотечений составляет 0,89 млрд долл. США в 2025 году, и прогнозируется его рост до 1,14 млрд долл. США к 2030 году при среднегодовом темпе роста 5,08%. Движущей силой является устойчивый рост сложных случаев кровотечений из верхних отделов ЖКТ, более широкое внедрение минимально инвазивного гемостаза и климат возмещения расходов, который вознаграждает технологии, способные сократить время пребывания в больнице. Больницы остаются основным источником расходов, но амбулаторные хирургические центры (АХЦ) привлекают инвестиции, поскольку Medicare теперь возмещает расширенный список эндоскопических процедур, позволяя амбулаторным учреждениям получать доходы, которые ранее по умолчанию направлялись в стационары. Эндоскопические механические клипсы по-прежнему доминируют по объемам процедур, но топические гемостатические спреи, капсульная эндоскопия и инструменты стратификации риска на основе ИИ являются наиболее быстро растущими нишами. Регионально Северная Америка является основой спроса, в то время как Азиатско-Тихоокеанский регион обеспечивает наивысший дополнительный рост, поскольку больницы оборудуют новые эндоскопические кабинеты и обучают специалистов.

Ключевые выводы отчета

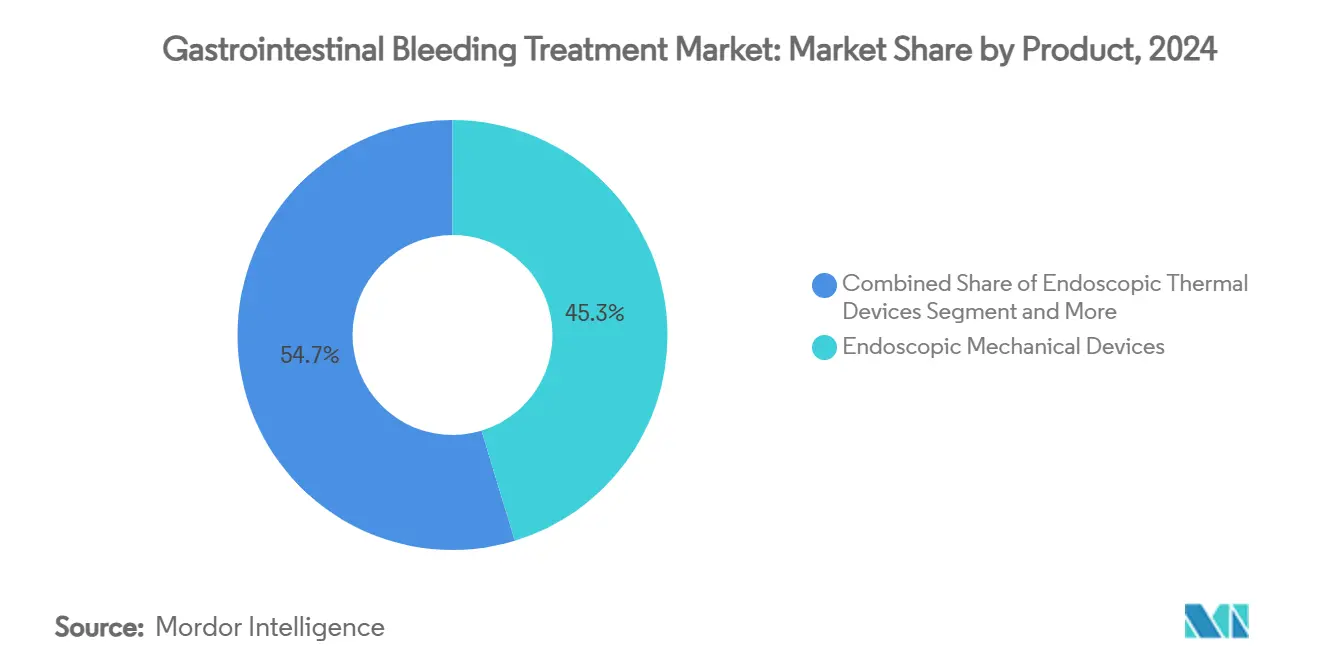

- По продуктам эндоскопические механические устройства лидировали с долей рынка лечения желудочно-кишечных кровотечений 45,35% в 2024 году; прогнозируется рост топических гемостатических спреев со среднегодовым темпом 12,25% до 2030 года.

- По разделам ЖКТ процедуры на верхних отделах ЖКТ составили 62,53% размера рынка лечения желудочно-кишечных кровотечений в 2024 году, в то время как вмешательства на тонкой кишке растут со среднегодовым темпом 9,85% до 2030 года.

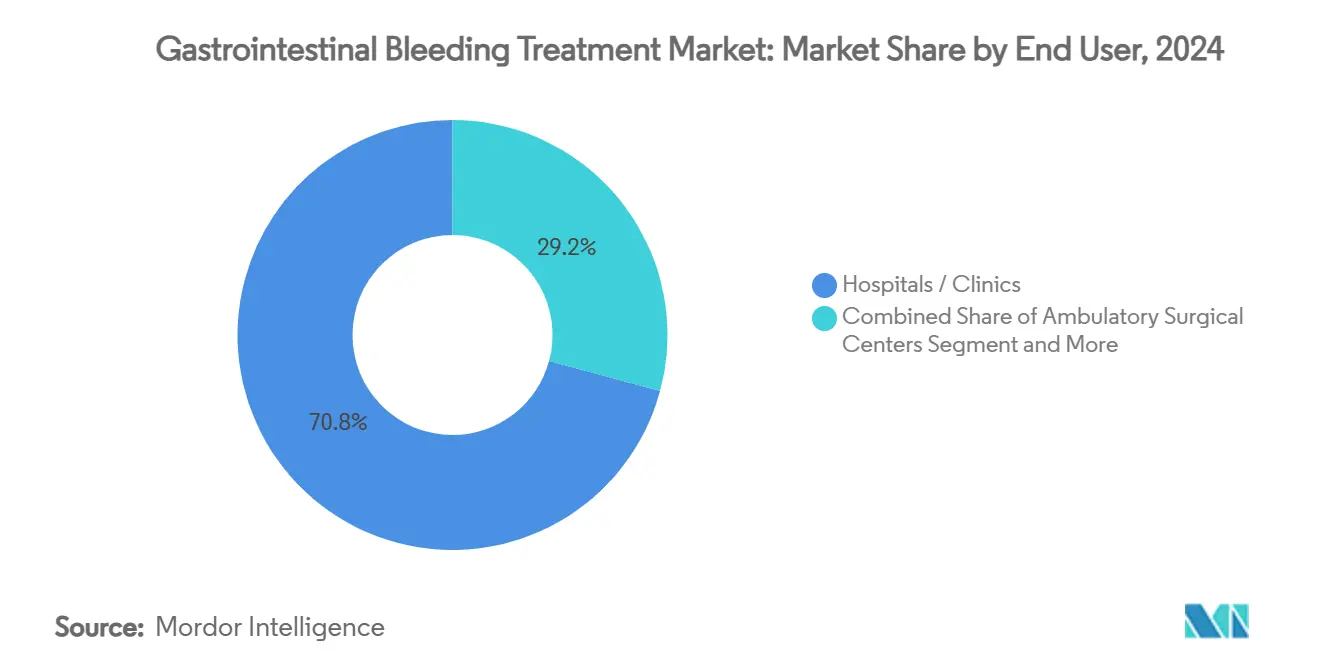

- По конечным пользователям больницы и клиники держали 70,82% доли выручки в 2024 году; АХЦ показывают самый быстрый рост - 9,31% среднегодового темпа до 2030 года.

- По географии Северная Америка контролировала 40,71% рынка лечения желудочно-кишечных кровотечений в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 8,61% до 2030 года.

Глобальные тенденции и аналитика рынка лечения желудочно-кишечных кровотечений

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости кровотечениями из верхних отделов ЖКТ | +1.2% | Глобально, выше в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Переход к минимально инвазивному эндоскопическому гемостазу | +0.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Доступность клипс и спреев нового поколения | +0.9% | Глобально, во главе развитые рынки | Краткосрочный (≤ 2 лет) |

| Расширение пожилого населения, использующего антикоагулянты | +1.1% | Глобально, особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный (≥ 4 лет) |

| Алгоритмы прогнозирования риска кровотечения на основе ИИ | +0.4% | Северная Америка и ЕС первыми, глобальное внедрение | Среднесрочный (2-4 года) |

| Больничные стимулы для круглосуточных команд по ЖК-кровотечениям | +0.6% | Северная Америка и ЕС, селективно Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости кровотечениями из верхних отделов ЖКТ

Показатели кровотечений из верхних отделов ЖКТ остаются на уровне 84-160 на 100 000 взрослых, при этом смертность по-прежнему составляет около 10% несмотря на новые методы лечения. Применение антикоагулянтов в стареющих когортах увеличивает риск и заставляет клиницистов использовать комбинированные гемостатические наборы во время индексной эндоскопии для предотвращения дорогостоящих повторных кровотечений. Больницы подсчитывают экономию, когда быстрый гемостаз позволяет избежать хирургического вмешательства, укрепляя спрос на устройства, которые сокращают время процедуры и улучшают удержание клипс. Производители поэтому упаковывают клипсы, спреи и инъекционные катетеры в модульные наборы для обеспечения готовности к любому фенотипу кровотечения. Системы здравоохранения с капитированными моделями оплаты все чаще стандартизируют эти наборы по всем учреждениям для снижения вариативности и улучшения отчетности по результатам.

Переход к минимально инвазивному эндоскопическому гемостазу

Надсферные клипсы и одноканальные системы наложения швов теперь герметизируют дефекты стенки на всю толщину, которые ранее направлялись на открытую операцию, сокращая дни госпитализации и использование наркотических средств. Boston Scientific's OverStitch NXT подключается к стандартному гастроскопу и выполняет швы за меньшее количество проходов, обеспечивая более быструю ротацию в загруженных лабораториях. Ранние данные показывают более низкие показатели повторных кровотечений в течение 30 дней по сравнению с термической коагуляцией, особенно для фиброзных язв. Однако разрыв в навыках требует повышения квалификации на основе симуляций и открыл параллельный рынок для учебных модулей с поддержкой VR. Больницы, которые сочетают передовые инструменты с строгой аттестацией, имеют меньше экстренных переводов и лучшие оценки качества в рамках контрактов оплаты за результат.

Доступность гемостатических клипс и спреев нового поколения

Одобрение FDA для порошков растительного происхождения, таких как Traumagel, подтверждает альтернативные биоматериалы, которые образуют мгновенный механический барьер, полезный для пациентов с коагулопатией. STERIS's Padlock Clip развертывает круговые захваты, которые захватывают ткань менее чем за 12 секунд, сокращая среднее время развертывания на 4 минуты 45 секунд и уменьшая количество клипс на очаг на 44% по сравнению с устаревшими системами. Бесконтактные порошки, такие как Hemospray, покрывают диффузные подтекающие поверхности, закрывая терапевтический пробел при кровотечениях, связанных с злокачественными новообразованиями, где механическое закрытие непрактично[1]Cook Medical, "Hemospray Endoscopic Hemostat," cookmedical.com. Сравнительные испытания демонстрируют значительное сокращение длительности процедуры и воздействия анестезии, когда спреи предшествуют наложению клипс при кровотечениях на большой площади.

Расширение пожилого населения, использующего антикоагулянты

Прямые оральные антикоагулянты вызывают крупные кровотечения со скоростью 27,9 на 1000 человеко-лет, при этом ЖКТ составляет 45% случаев. Смертность возрастает до 10,5% в течение 28 дней у пациентов на антикоагулянтах по сравнению с 2,8% в контрольной группе, усиливая призывы к протоколам устройство-плюс-препарат, которые ускоряют реверсию и достигают долговременного гемостаза. Производители устройств теперь разрабатывают клипсы, валидированные в антикоагулированных моделях, и стремятся к маркировке, которая определяет производительность при измененной коагуляции. Больницы разрабатывают пакетные наборы заказов, включающие реверсивные агенты и клипсы нового поколения для сокращения времени до гемостаза, подход, который повышает объемы процедур в центрах передового опыта и толкает рынок лечения желудочно-кишечных кровотечений к соглашениям о закупках, основанных на результатах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных эндоскопистов на развивающихся рынках | -0.7% | Развивающиеся страны Азиатско-Тихоокеанского региона, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Высокая стоимость передовых эндоскопических устройств | -0.5% | Глобально, наиболее остро в ценочувствительных регионах | Среднесрочный (2-4 года) |

| Узкие места в цепочке поставок специальных металлов и порошков | -0.3% | Глобальные производственные центры в Азии | Краткосрочный (≤ 2 лет) |

| Ограничения антимикробной политики на профилактические ИПП | -0.4% | Регулятивные среды Северной Америки и Европы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных эндоскопистов на развивающихся рынках

Азиатско-Тихоокеанский регион ежегодно добавляет тысячи эндоскопических кабинетов, но не хватает сертифицированного персонала, обученного работе с передовыми устройствами для закрытия, что задерживает внедрение премиальных решений. ESGE рекомендует объективные показатели компетентности, которые продлевают циклы обучения, создавая нагрузку на национальные бюджеты и расширяя разрыв между городом и деревней. Поставщики отвечают упрощенными аппликаторами клипс и платформами теле-наставничества, но очереди на аттестацию сохраняются. Следовательно, закупочные комитеты откладывают покупку высококлассных наборов до созревания кадровых конвейеров, умеряя рынок лечения желудочно-кишечных кровотечений в странах с низким доходом.

Высокая стоимость передовых эндоскопических устройств

Одноразовые швейные катетеры и роботизированные платформы повышают расходы на расходные материалы за случай до 640 долл. США, что бросает вызов АХЦ, которые работают с фиксированными сборами за учреждение. Больницы пересматривают оптовые контракты, требуя многоуровневого ценообразования и доказательств предотвращения повторных кровотечений для обоснования премий. Нехватка компонентов в нитиноле и биополимерных порошках повышает производственные затраты, которые поставщики частично перекладывают в 2025 году[2]U.S. FDA, "Medical Device Supply Chain and Shortages," fda.gov. Развивающиеся рынки поворачиваются к многоразовым устройствам, но более строгие правила контроля инфекций в юрисдикциях с высоким доходом ограничивают эту опцию, поддерживая ценовое давление на высоком уровне.

Сегментный анализ

По продуктам: механические устройства лидируют в волне инноваций

Механические клипсы держали 45,35% рынка лечения желудочно-кишечных кровотечений в 2024 году благодаря десятилетней знакомости клиницистов и универсальности для множественных очагов. Сегмент выигрывает от постоянной миниатюризации и более сильных сил захвата, которые сокращают количество клипс за случай. Размер рынка лечения желудочно-кишечных кровотечений для топических спреев, хотя и меньше, расширяется со среднегодовым темпом роста 12,25%, поскольку порошки устраняют диффузные кровотечения и функционируют независимо от статуса коагуляции. Термические зонды и инъекционные катетеры сохраняют нишевые роли для управления варикозом и часто объединяются в комбинированные наборы для гарантии гемостаза с первого прохода.

Показатели производительности теперь сосредоточены на скорости развертывания; клипса MANTIS от Boston Scientific требует на 4 клипсы меньше и почти на 5 минут меньше времени, чем предшественники, освобождая лабораторные мощности для дополнительных случаев. Биосовместимые гемостатические агенты, полученные из водорослей, снижают иммуногенность, открывая использование в иммуносупрессированных когортах. Производители дифференцируются через предзагруженные конструкции рукояток с контролем вращения и рентгеноконтрастные маркеры, которые помогают флюороскопическому подтверждению во время гибридных процедур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разделам ЖКТ: инновации тонкой кишки стимулируют рост

Вмешательства на верхних отделах ЖКТ представляли 62,53% доли рынка лечения желудочно-кишечных кровотечений в 2024 году, поддерживаемые четкими диагностическими путями и более высокой частотой кровотечений. Капсульная эндоскопия позволяет визуализировать тонкую кишку без флюороскопии, продвигая объемы процедур среднего отдела ЖКТ со среднегодовым темпом роста 9,85%. Размер рынка лечения желудочно-кишечных кровотечений, относящийся к случаям тонкой кишки, будет ускоряться, поскольку PillCam Genius передает оповещения в реальном времени, позволяя клиницистам извлекать и лечить очаги в течение того же обращения.

Роботизированные беспроводные капсулы в разработке включают рулевые катушки и бортовые резервуары с препаратами для однодневной доставки терапевтических средств непосредственно к местам кровотечения. Панкишечные капсулы привлекательны для моделей помощи при воспалительных заболеваниях кишечника, обещая однодневную неседированную оценку здоровья слизистой оболочки. Управление кровотечениями нижних отделов ЖКТ также выигрывает от колоноскопии с помощью ИИ, которая помечает подтекающие очаги в реальном времени, ужесточая края полипэктомии и снижая показатели пропусков в загруженных амбулаторных списках.

По конечным пользователям: АХЦ используют переход к амбулаторному лечению

Больницы закрепили за собой 70,82% процедур в 2024 году, поддерживаемые покрытием травматологических вызовов и резервом интервенционной радиологии. Тем не менее, АХЦ растут со среднегодовым темпом роста 9,31%, поскольку график сборов АХЦ Medicare теперь включает более 30 кодов верхнего и нижнего отделов ЖКТ, стимулируя поставщиков перемещать подходящие кровотечения в амбулаторные учреждения. Диагностические лаборатории интегрируются с региональными сетями АХЦ для предложения тестирования функции тромбоцитов и анализов уровня препаратов, которые информируют стратегии реверсии перед выпиской в тот же день.

Специализированные ГИ-центры выигрывают направления, сочетая круглосуточное покрытие вызовов с пакетами эпизодов по фиксированной цене, которые гарантируют отсутствие незапланированных штрафов за повторную госпитализацию. Производители поставляют наборы устройств, специфичных для АХЦ, с предстерилизованными одноразовыми рукоятками, которые соответствуют более быстрой ротации кабинетов. Модели обслуживания поставщиков теперь включают займовые инвентари, доставляемые в течение ночи, минимизируя простои и сглаживая пики капитальных затрат для независимых операторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 40,71% глобальной выручки в 2024 году, поскольку Medicare возмещает как стационарный, так и основанный на АХЦ гемостаз, стабилизируя денежные потоки для поставщиков. Американские системы здравоохранения также пилотируют управляемую ИИ сортировку, которая сокращает время ожидания экстренной эндоскопии и способствует раннему вмешательству. Система единого плательщика Канады финансирует национальные оптовые закупки гемостатических порошков, обеспечивая равномерный доступ и стимулируя предсказуемые циклы закупок. Мексика выигрывает от трансграничного медицинского туризма для эндоскопического лечения, особенно среди незастрахованных американских пациентов, ищущих более низкие расходы на процедуры.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,61%, отражая резкий рост желудочно-кишечных раков и назначений антикоагулянтов. Китай модернизирует больницы уровня округа флюороскопическими кабинетами и читающими устройствами капсульной эндоскопии в рамках национальных реформ здравоохранения, тогда как Япония коммерциализирует роботизированные платформы наложения швов, которые обслуживают супер-постаревшее население. Частные больницы Индии расширяют передовые ГИ-услуги для застрахованного среднего класса и сосредотачиваются на показателях предотвращения повторных кровотечений для конкуренции за медицинских туристов из Персидского залива.

Европа демонстрирует стабильный рост, поддерживаемый руководящими принципами ESGE, которые гармонизируют обучение и стимулируют коллективные закупки устройств через больничные консорциумы[3]ESGE, "Position Statement on EU MDR," esge.com. Германия пионерски внедряет амбулаторное возмещение для надсферных клипс, в то время как Великобритания расширяет отделения быстрого доступа при ЖК-кровотечениях для достижения 4-часовой цели экстренной помощи Национальной службы здравоохранения. Новое Регулирование медицинских устройств ЕС удлиняет сроки одобрения, но повышает общественное доверие, поощряя больницы инвестировать в инновации с маркировкой CE.

Ближний Восток и Африка плюс Южная Америка занимают меньшие доли, но сообщают о двузначном росте объемов, поскольку третичные центры открывают специализированные эндоскопические отделения. Высокие импортные пошлины остаются препятствием, направляя учреждения к многоцелевым устройствам, которые покрывают как кровотечения, так и случаи использования полипэктомии.

Конкурентная среда

Фрагментация рынка сохраняется, при этом пять ведущих поставщиков составляют значительную часть глобальной выручки. Boston Scientific использует портфолио, который охватывает клипсы Resolution 360, наложение швов OverStitch и катетеры Gold Probe, подкрепленный лонгитюдинальными данными, показывающими более низкие показатели повторных кровотечений, чем монотерапевтические подходы. STERIS дифференцируется через вакуумно-упакованные готовые к использованию системы клипс и интегрированные ирригационные насосы, которые вставляются в существующие башни. Cook Medical сосредотачивается на бесконтактных порошках и активно ищет показания, которые выходят за рамки NVUGIB в злокачественные кровотечения.

Развивающиеся участники эксплуатируют новые биоматериалы; растительный Traumagel от Cresilon завоевывает ранних последователей среди травматологов и может перейти в эндоскопию, как только катетеры доставки будут масштабированы. Софтверные фирмы, такие как RedEye AI, объединяют обнаружение кровотечений в реальном времени в системы визуализации, продавая подписки, которые интегрируются с существующими скопами. Партнерства между фирмами устройств и платформами ИИ ускоряются, поскольку предсказательная аналитика повышает объемы процедур, помечая пациентов высокого риска раньше.

Группы прямых закупок в Соединенных Штатах ведут переговоры по многолетним контрактам, основанным на стоимости, связывающим расходы на клипсы с показателями повторных кровотечений, мотивируя поставщиков предоставлять как обучение, так и дашборды сбора данных. В Азии дистрибьюторы играют ключевую роль из-за фрагментированного владения больницами, заставляя производителей со-инвестировать в местные учебные центры, которые сокращают кривые обучения для передовых инструментов.

Лидеры отрасли лечения желудочно-кишечных кровотечений

-

Boston Scientific Corporation

-

CONMED Corporation

-

ERBE Elektromedizin GmbH

-

Ovesco Endoscopy AG

-

Cook Group (Cook Medical)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: NextBiomedical объявила, что ее гемостатический порошок Nexpowder снизил показатели повторных кровотечений в большом рандомизированном исследовании NVUGIB, опубликованном в GUT.

- Февраль 2024: Исследователи представили распыляемый гидрогелевый герметик GastroShield, демонстрируя превосходное заживление ран в доклинических ГИ-моделях.

Область действия глобального отчета о рынке лечения желудочно-кишечных кровотечений

Согласно области действия отчета, желудочно-кишечное кровотечение относится к любой форме геморрагии или потери крови, которая происходит в пищеварительных органах, таких как пищевод, желудок и тонкая кишка, включая двенадцатиперстную кишку и прямую кишку. Это включает все формы кровотечения желудочно-кишечного тракта, от рта до прямой кишки.

Рынок лечения желудочно-кишечных кровотечений сегментирован по продуктам (эндоскопические механические устройства, эндоскопические термические устройства и другие продукты), разделу ЖКТ (верхний отдел ЖКТ и нижний отдел ЖКТ), конечным пользователям (больницы/клиники, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млрд долл. США) для вышеперечисленных сегментов.

| Эндоскопические механические устройства |

| Эндоскопические термические устройства |

| Эндоскопические инъекционные устройства |

| Топические гемостатические спреи |

| Наборы комбинированной терапии |

| Другие продукты |

| Верхний отдел ЖКТ |

| Тонкая кишка / средний отдел ЖКТ |

| Нижний отдел ЖКТ |

| Больницы / Клиники |

| Амбулаторные хирургические центры |

| Специализированные ГИ-центры |

| Диагностические лаборатории |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Эндоскопические механические устройства | |

| Эндоскопические термические устройства | ||

| Эндоскопические инъекционные устройства | ||

| Топические гемостатические спреи | ||

| Наборы комбинированной терапии | ||

| Другие продукты | ||

| По разделам ЖКТ | Верхний отдел ЖКТ | |

| Тонкая кишка / средний отдел ЖКТ | ||

| Нижний отдел ЖКТ | ||

| По конечным пользователям | Больницы / Клиники | |

| Амбулаторные хирургические центры | ||

| Специализированные ГИ-центры | ||

| Диагностические лаборатории | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка лечения желудочно-кишечных кровотечений?

Размер рынка лечения желудочно-кишечных кровотечений составляет 0,89 млрд долл. США в 2025 году с прогнозируемой стоимостью 1,14 млрд долл. США к 2030 году.

Какая категория продуктов лидирует на рынке?

Эндоскопические механические устройства держат наибольшую долю в 45,35%, поскольку клиницисты полагаются на закрытие на основе клипс в большинстве сценариев кровотечения.

Почему амбулаторные хирургические центры набирают обороты?

АХЦ растут со среднегодовым темпом роста 9,31%, поскольку расширенное покрытие Medicare и более низкие сборы за учреждение поощряют амбулаторное ведение подходящих ЖК-кровотечений.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион фиксирует наивысший среднегодовой темп роста 8,61% из-за модернизации инфраструктуры здравоохранения и растущего пожилого населения, требующего антикоагулянтной терапии.

Как инструменты ИИ влияют на пути лечения?

Связанные с EHR алгоритмы предсказывают риск кровотечения на день раньше, позволяя более раннее планирование эндоскопии и улучшая результаты при оптимизации использования ресурсов.

Последнее обновление страницы: