Размер и доля рынка лечения сибирской язвы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

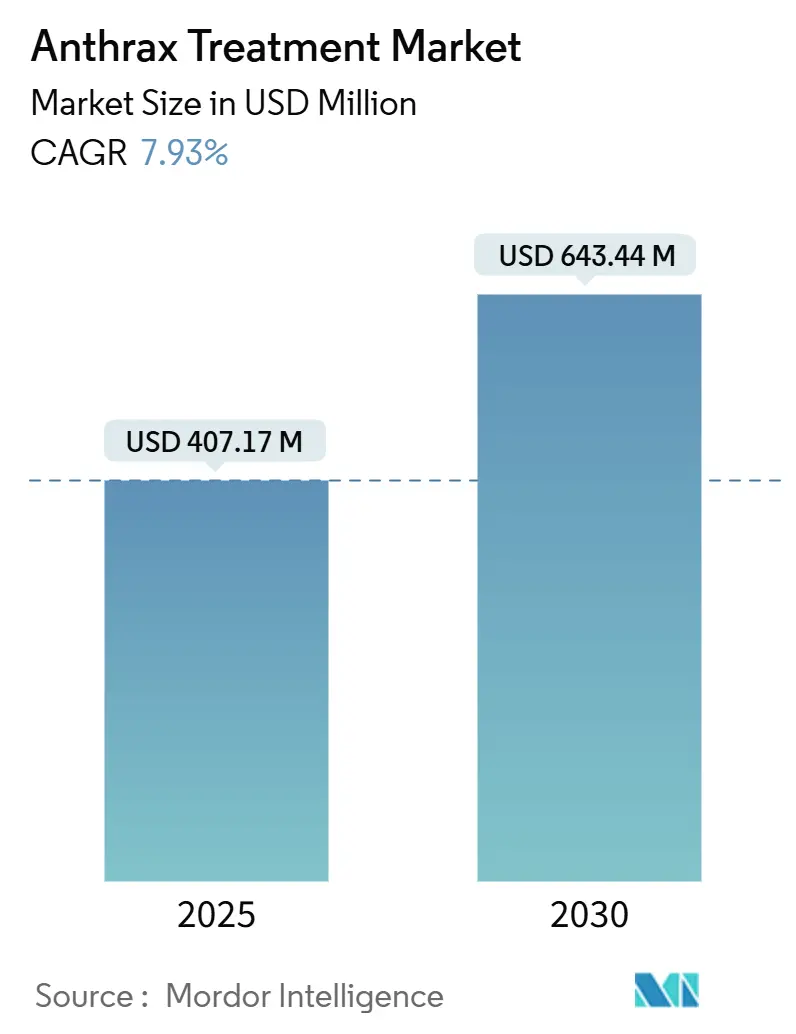

| Размер Рынка (2025) | 407.17 Миллион долларов США |

| Размер Рынка (2030) | 643.44 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.93% CAGR |

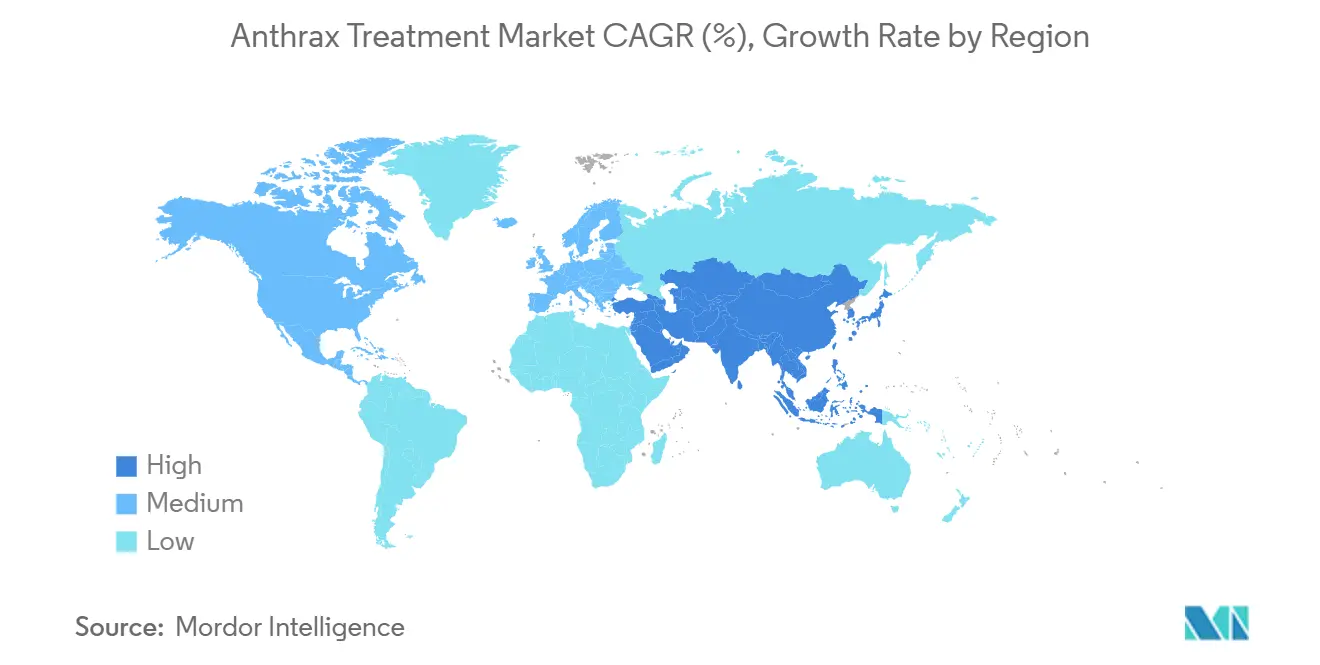

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения сибирской язвы от Mordor Intelligence

Рынок терапевтических средств от сибирской язвы был оценен в 407,17 млн долларов США в 2025 году и прогнозируется достичь 643,44 млн долларов США к 2030 году, что отражает CAGR 7,93% в течение периода. Импульс исходит от устойчивых государственных бюджетов биозащиты, ускоренных регуляторных процедур и повышенной осведомленности о безопасности, которая позиционирует медицинские противодействующие меры как национальные активы, а не обычные фармацевтические продукты. Многолетние контракты Project BioShield, упоминание Public Health Emergency Medical Countermeasures Enterprise о потребности в финансировании 79,5 млрд долларов США [1]Источник: U.S. Department of Health & Human Services, "Project BioShield Procurement Updates," hhs.gov на 2023-2027 годы, и аналогичные европейские и азиатско-тихоокеанские инициативы в совокупности закрепляют долгосрочный спрос. Рынок терапевтических средств от сибирской язвы выигрывает от одобрений вакцин нового поколения, созревающих платформ моноклональных антител и поддерживаемых ИИ пайплайнов перепрофилирования лекарств, которые сокращают сроки открытия, диверсифицируя при этом методы лечения. Коммерческая прибыльность остается скромной, однако предсказуемые государственные закупки и циклы пополнения обеспечивают подрядчикам видимость доходов, которая компенсирует отсутствие широких каналов гражданских продаж.

Ключевые выводы отчета

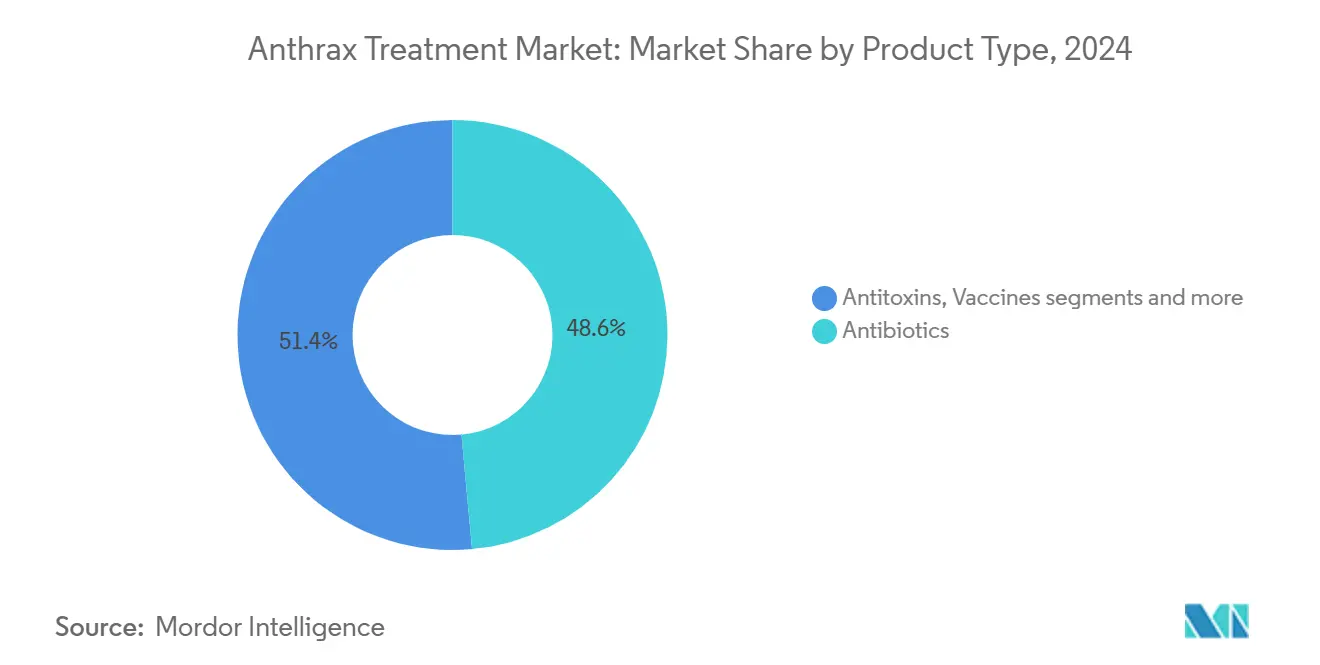

По типу продукта антибиотики занимали 48,56% доли рынка терапевтических средств от сибирской язвы в 2024 году, в то время как антитоксины прогнозируются к расширению с CAGR 8,67% до 2030 года.

По способу введения инъекционные формы заняли 57,34% доли размера рынка терапевтических средств от сибирской язвы в 2024 году; пероральные формы показывают самый быстрый CAGR 8,87% до 2030 года.

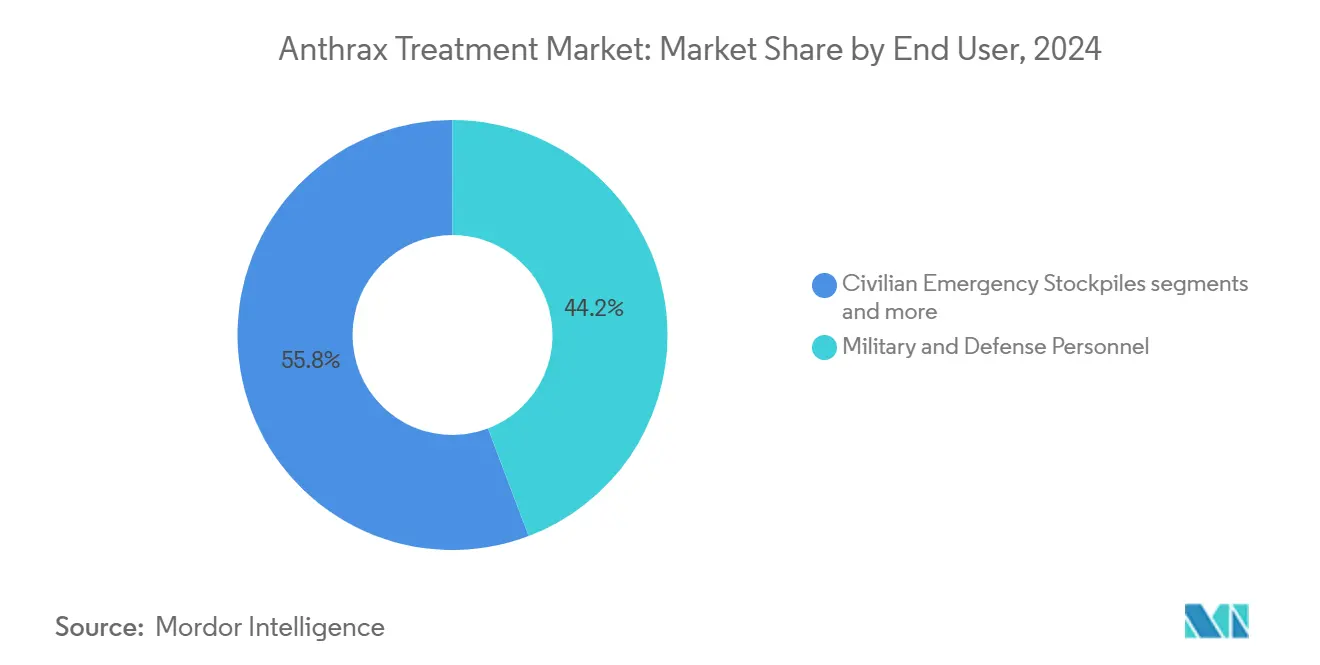

По конечному пользователю военный и оборонный персонал представлял 44,23% размера рынка терапевтических средств от сибирской язвы в 2024 году, тогда как гражданские аварийные запасы развиваются с CAGR 9,07%.

По каналу распространения государственные закупочные агентства контролировали 65,39% доходов в 2024 году, при этом онлайн-аптеки растут с CAGR 9,28%, поскольку появляются модели цифрового доступа.

По географии Северная Америка лидировала с долей доходов 52,23% в 2024 году; Азиатско-Тихоокеанский регион готов к CAGR 9,49% в течение 2025-2030 годов, самому быстрому среди всех регионов.

Тенденции и аналитика глобального рынка лечения сибирской язвы

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственное финансирование биозащиты и программы создания запасов | +2.1% | Глобальное, концентрированное в Северной Америке и АТР | Долгосрочное (≥ 4 лет) |

| Растущая угроза биотерроризма и фокус на национальной безопасности | +1.8% | Глобальное, усиленное в развитых экономиках | Среднесрочное (2-4 года) |

| Регуляторные стимулы быстрого прохождения для противодействующих мер РХБЗ | +1.2% | Северная Америка и ЕС, расширение в АТР | Краткосрочное (≤ 2 лет) |

| Эффективность масштаба платформы моноклональных антител | +0.9% | Глобальное, ведомое Северной Америкой | Среднесрочное (2-4 года) |

| Поддерживаемые ИИ пайплайны перепрофилирования лекарств для B. anthracis | +0.7% | Северная Америка и ЕС, появляющееся в АТР | Долгосрочное (≥ 4 лет) |

| Оборонные альянсы АТР, стимулирующие совместные закупки | +0.6% | Ядро АТР, распространение на союзные нации | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственное финансирование биозащиты и программы создания запасов

Стабильное, многолетнее государственное финансирование превращает рынок терапевтических средств от сибирской язвы в квази-суверенную арену закупок. Контракты пополнения BARDA для NUZYRA и расширение Стратегического национального запаса на 6,7 млрд долларов США демонстрируют переход от эпизодических покупок к управлению жизненным циклом, которое вознаграждает производителей, способных поддерживать избыточные мощности. Финансируемая NIH разработка новых препаратов, таких как эпетрабороле, иллюстрирует, как государственный капитал поддерживает ранние стадии НИОКР, изолируя компании от риска коммерческого спроса. Аналогичные схемы в Европейском Союзе и Австралии повторяют эту модель, создавая синхронизированный глобальный спрос, который стабилизирует экономику производства. Результатом является предсказуемый производственный пайплайн, который поддерживает специализированные объекты и устойчивую цепочку поставок, укрепляя долгосрочный рост рынка терапевтических средств от сибирской язвы.

Растущая угроза биотерроризма и фокус на национальной безопасности

Эскалация геополитических напряжений поднимает биологическое оружие от нишевых проблем к основным оборонным приоритетам. Программа прогнозирования угроз Defense Threat Reduction Agency стоимостью 12,2 млн долларов США и интегрированные учения НАТО по готовности к РХБЗ показывают, как правительства сочетают оценки разведки с реальными обязательствами по закупкам. Службы безопасности требуют терапевтические средства, которые остаются стабильными, развертываемыми и эффективными в суровых условиях, поощряя исследования рецептуры, которые выходят за рамки традиционных больничных условий. Эти операционные требования, сформулированные в рамках военной доктрины, обеспечивают, чтобы финансирование оставалось изолированным от экономических спадов и избирательных циклов. Следовательно, рынок терапевтических средств от сибирской язвы получает прочную доходную базу, связанную с национальной безопасностью, а не с дискреционными расходами на здравоохранение.

Регуляторные стимулы быстрого прохождения для противодействующих мер РХБЗ

Схема ваучеров приоритетного рассмотрения FDA и одобрения по Правилу для животных сжимают временные рамки и снижают риск разработки для противодействующих мер, предлагая ощутимые стратегические преимущества фирмам, владеющим этими процедурами[2]Источник: Federal Register, "Priority Review Vouchers for Material Threat Medical Countermeasures," federalregister.gov . Недавние проектные руководящие принципы, распространяющие принципы быстрого прохождения на диагностику, способствуют одновременной разработке терапевтических-диагностических средств, тенденция, которая может упростить будущие запуски продуктов от сибирской язвы. В Европе параллельные механизмы в EMA дают производителям возможности двойной подачи, поощряя стратегии глобального развертывания. Скорость до одобрения переходит в более раннюю реализацию доходов, повышая привлекательность рынка терапевтических средств от сибирской язвы для специализированных биотехнологических компаний и крупных подрядчиков.

Эффективность масштаба платформы моноклональных антител

Достижения в восходящей обработке и одноразовых биореакторах снижают стоимость партии, перепозиционируя антитела от бутиковых методов лечения к масштабируемым противодействующим мерам. Raxibacumab, Obiltoxaximab и Anthrasil иллюстрируют разнообразные производственные подходы-рекомбинантную экспрессию, гибридомную технологию и очистку человеческой плазмы-которые в совокупности снижают риск цепочки поставок, избегая зависимости от одного источника. Появляющиеся вычислительные платформы открытия сокращают циклы скрининга кандидатов, создавая благоприятный цикл более быстрых итераций и более низкой стоимости на молекулу. Государственные гарантии запасов обеспечивают объемные обязательства, необходимые для использования этих масштабных эффектов, укрепляя долгосрочную конкурентоспособность поставщиков антител на рынке терапевтических средств от сибирской язвы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная коммерческая прибыльность, препятствующая частным НИОКР | -1.4% | Глобальное, наиболее остро в развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Эскалация антимикробной резистентности, снижающая полезность антибиотиков | -1.1% | Глобальное, ускоряющееся в тропических регионах | Среднесрочное (2-4 года) |

| Пробелы в холодовой цепи для развертывания антитоксинов/вакцин | -0.8% | Тропические регионы, фокус на СНСД | Краткосрочное (≤ 2 лет) |

| Общественный скептицизм в отношении разрешений на экстренное использование | -0.6% | Развитые экономики, усиленные социальными медиа | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная коммерческая прибыльность, препятствующая частным НИОКР

Доходы от терапевтических средств от сибирской язвы зависят от партийных покупок, которые следуют календарям пополнения запасов, а не от непрерывного рыночного спроса. 71% колебание доходов Emergent BioSolutions между Q4 2023 и Q4 2024 подчеркивает, как время контрактов создает финансовую волатильность, которую инвесторы чистой биотехнологии часто избегают. Для малых молекул антибиотиков затраты на разработку могут превысить 100 млн долларов США, однако общий доступный размер рынка терапевтических средств от сибирской язвы ограничен государственными ассигнованиями, ограничивая потенциальную прибыль. Эта структурная динамика сужает область активных разработчиков, замедляет диверсификацию пайплайна и повышает риск концентрации цепочки поставок на горизонте прогнозирования.

Эскалация антимикробной резистентности, снижающая полезность антибиотиков

Лабораторные доказательства резистентности B. anthracis к ципрофлоксацину и превосходящая эффективность доксициклина, левофлоксацина и моксифлоксацина в моделях менингита подчеркивают хрупкость текущих запасенных антибиотиков. Исследования комбинированной терапии на мышиных моделях показывают, что резистентность может развиваться в экспериментальных условиях, вызывая обеспокоенность по поводу намеренно созданных резистентных штаммов. Новые препараты, такие как тейксобактин, демонстрируют отсутствие обнаружимой резистентности, но временные рамки коммерциализации выходят за рамки текущих циклов закупок. Траектории резистентности ускоряют переход к антитоксинам и комбинированным режимам, однако они также добавляют срочность мерам управления и надзора, которые могут сдержать расширение рынка, если резистентность опережает терапевтические инновации.

Анализ сегментов

По типу продукта: Антитоксины набирают обороты на фоне зависимости от антибиотиков

Размер рынка терапевтических средств от сибирской язвы для антибиотиков был самым высоким в 2024 году благодаря их давно установленной роли в режимах постэкспозиционной профилактики и лечения. Управляющие запасами отдают предпочтение ципрофлоксацину и доксициклину за экономическую эффективность, но дебаты об эффективности и тенденции резистентности стимулируют диверсификацию портфолио. Антитоксины, хотя и обладают меньшей доходной базой, демонстрируют самый сильный рост благодаря своей способности нейтрализовать токсины независимо от бактериальной резистентности. Raxibacumab и Obiltoxaximab являются стандартными включениями в планирование Стратегического национального запаса США, в то время как Anthrasil вносит разнообразие, полученное из плазмы, которое смягчает уязвимость одного источника. Прорыв UPMC 2025 года, расширяющий терапевтические окна за пределы исторической "точки невозврата", обещает расширить клиническую применимость. Вычислительное перепрофилирование выявило несколько ингибиторов малых молекул факторов отека и летальности, предполагая будущие адъювантные терапии, которые могут дополнительно переформировать рынок терапевтических средств от сибирской язвы.

Государственные контракты все чаще упаковывают антибиотики и антитоксины вместе, признавая дополнительные роли, которые каждый класс играет в многофазных протоколах реагирования. Доля рынка терапевтических средств от сибирской язвы для антитоксинов, таким образом, выигрывает от политических сдвигов, а не от чистого клинического спроса. Вакцины остаются в первую очередь профилактическими для преэкспозиционных условий, таких как военные развертывания, однако одобрение рекомбинантной платформы Южной Кореи могло бы расширить показания к гражданской профилактике. Адъювантные терапии, направленные на коагулопатии и системное воспаление, по-прежнему приносят скромные доходы, но обеспечивают критическую ценность в тяжелых случаях, укрепляя холистическую парадигму лечения, которая теперь определяет рынок терапевтических средств от сибирской язвы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Пероральные формы продвигают логистическую готовность

Инъекционные форматы доминируют в запасах из-за быстрой системной доступности, особенно для тяжелой ингаляционной сибирской язвы, где время до лечения является решающим. Raxibacumab и Obiltoxaximab остаются только внутривенными, закрепляя это предпочтение. Тем не менее, пероральные антибиотики набирают популярность для кампаний постэкспозиционной профилактики, где требуется массовое распространение в узких окнах. Доклинические исследования подтверждают терапевтическую эффективность, когда дозирование начинается в течение 24 часов после воздействия, подтверждая логистическую привлекательность таблеток в полевых условиях. Обновленные руководящие принципы CDC рекомендуют пероральный доксициклин или левофлоксацин для 60-дневных курсов профилактики, согласовывая политику с развивающимися доказательствами.

Испытания температурной стабильности для капсульных составов отражают исследования термостабильности вакцин, стремясь устранить зависимость от холодовой цепи, которая ограничивает тропические развертывания. Принятие антибиотиков в полосковой упаковке, подходящих для доставки парашютом или дроном, намекает на будущие инновации, которые объединяют фармацевтический дизайн с оборонной логистикой. Другие пути, включая ингаляционные порошковые составы, находящиеся в стадии исследования, могли бы в конечном итоге дополнить текущие варианты, однако регуляторная знакомость с пероральными и инъекционными путями означает, что эти два будут продолжать формировать рынок терапевтических средств от сибирской язвы на горизонте прогнозирования.

По конечному пользователю: Гражданская готовность становится основным двигателем роста

Военный персонал долгое время закреплял спрос, движимый сценариями профессионального воздействия и установленными мандатами вакцинации. Однако уроки COVID-19 катализировали переосмысление политики, которое распространяет ответственность биозащиты на гражданские системы общественного здравоохранения. Стратегический национальный запас теперь предназначает более широкую гражданскую доступность, а Инициатива медицинских противодействующих мер Австралии отражает этот сдвиг с консорциумными моделями, которые связывают оборонных, медицинских и академических заинтересованных лиц. Больницы и специализированные клиники интегрируют противодействующие меры от сибирской язвы в более широкие протоколы инфекционных заболеваний, повышая готовность через обучение персонала и управление запасами.

Гражданские запасы растут быстрее всего, поскольку муниципальные и региональные агентства обеспечивают выделенные тайники для работников критической инфраструктуры и служб первого реагирования. Коммуникационные стратегии, разработанные в рамках Закона о готовности к чрезвычайным ситуациям в области общественного здравоохранения, защищают аптеки и общественные клиники, выдающие противодействующие меры, способствуя участию частного сектора. Эта демократизация готовности поддерживает устойчивый, диверсифицированный спрос, который расширяет рынок терапевтических средств от сибирской язвы за пределы его традиционной оборонной ниши.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Онлайн-платформы вводят цифровую гибкость

Государственные закупочные агентства остаются основным доходным каналом, опосредующим массовые заказы, контроль качества и проверку безопасности. Однако расширение телемедицины и цифровые привычки эпохи пандемии продвигают платформы онлайн-аптек, которые могут доставлять пероральные антибиотики подвергшимся воздействию группам населения в рамках Разрешения на экстренное использование. Руководство FDA уточняет требования к маркировке и обращению, снижая риск соблюдения для электронных аптек. Центры выполнения с контролем температуры, оснащенные умными датчиками, обеспечивают целостность холодовой цепи для чувствительных биологических препаратов, дополнительно легитимизируя онлайн-каналы.

Больничные аптеки служат операционными узлами, где инъекционные антитоксины хранятся для быстрого развертывания. Розничные аптеки захватывают незначительный, но заметный спрос от путешественников в эндемичные регионы и лабораторных работников. Рост цифрового распространения сжимает временные рамки доставки и расширяет географический охват, внедряя конкурентную динамику, которая могла бы в конечном итоге смягчить государственное ценовое влияние на рынке терапевтических средств от сибирской язвы.

Географический анализ

Северная Америка доминировала на рынке терапевтических средств от сибирской язвы в 2024 году, составляя 52,23% доходов благодаря крупнейшим в мире расходам на биозащиту и упрощенным процессам одобрения FDA. Многолетние контракты BARDA поддерживают местные производственные мощности, в то время как предсказуемые циклы пополнения Project BioShield стабилизируют денежные потоки поставщиков. Канада и Мексика вносят дополнительный спрос через трехстороннее оборонное сотрудничество и общую логистику цепочки поставок, обеспечивая региональную устойчивость против сбоев поставок.

Европа занимает второе место по доходам, хотя фрагментация среди национальных стратегий закупок ослабляет покупательную способность относительно Соединенных Штатов. Инициативы на уровне ЕС, возглавляемые Комитетом по безопасности здравоохранения, постепенно гармонизируют спецификации запасов и изучают совместные покупки, аналогичные пандемическим моделям вакцин. Учения НАТО укрепляют трансграничную интероперабельность, побуждая государства-члены обновлять дорожные карты закупок, которые могут поднять региональный спрос в течение 2026-2030 годов. Регуляторное согласование с EMA ускоряет стратегии двойной подачи, делая Европу привлекательным дополнительным рынком для одобренных в США противодействующих мер от сибирской язвы.

Азиатско-Тихоокеанский регион является самым быстрорастущим географическим регионом, установленным для CAGR 9,49%, движимым одобрением рекомбинантной вакцины Южной Кореи в 2025 году, инвестициями Японии в биозащиту, согласованными с QUAD, и расширяющейся Инициативой медицинских противодействующих мер Австралии. Оборонные альянсы переводятся в скоординированные закупки, при этом массовые покупки отдают предпочтение платформам нового поколения, которые обещают более широкое покрытие штаммов и улучшенную термостабильность. Китай и Индия сигнализируют о растущем интересе, о чем свидетельствуют пилотные проекты в разработке местных вакцин и расширение исследовательских центров BSL-4, хотя непрозрачные регуляторные системы сдерживают краткосрочные перспективы доходов. В совокупности эти тенденции продвигают региональный импульс, который мог бы поднять долю рынка терапевтических средств от сибирской язвы в Азиатско-Тихоокеанском регионе до соперничества с Европой к 2030 году.

Конкурентная среда

Рынок терапевтических средств от сибирской язвы высококонцентрирован, сформированный горсткой одобренных правительством поставщиков с вертикально интегрированными возможностями. Emergent BioSolutions закрепляет область через свою вакцину BioThrax, антитоксин Raxibacumab и специализированные производственные объекты, которые соответствуют строгим стандартам безопасности. Bavarian Nordic поворачивается от онкологии к противодействующим мерам инфекционных заболеваний, используя свою экспертизу в области вирусных векторов для диверсификации доходов и обеспечения контрактов UNICEF и правительства США.

Paratek Pharmaceuticals капитализирует на покупках NUZYRA от BARDA, иллюстрируя, как инноваторы малых молекул могут интегрироваться в экосистемы запасов, несмотря на ограниченный коммерческий спрос. Успех рекомбинантной вакцины GC Biopharma позиционирует азиатских производителей для большего глобального влияния, вводя конкурентное ценовое давление и технологические альтернативы. Академико-промышленные консорциумы, такие как программа тейксобактина Северо-Восточного университета, вносят новизну в пайплайн, которая могла бы нарушить портфолио действующих антибиотиков.

Стратегические ходы вращаются вокруг возобновления соглашений о поставках, лицензирования платформ и альянсов совместной разработки, которые распределяют затраты НИОКР, удовлетворяя при этом многоюрисдикционным регуляторным требованиям. Партнерства по открытию, поддерживаемые ИИ, появляются как дифференциаторы, с моделями машинного обучения, скринирующими ингибиторы летального фактора быстрее традиционных подходов влажной лаборатории. В совокупности эти тактики укрепляют серьезные барьеры входа, которые защищают действующих лиц, но оставляют окна для богатых технологиями входящих, способных соответствовать требовательным критериям безопасности и качества.

Лидеры индустрии лечения сибирской язвы

-

Pfizer Inc.

-

Emergent

-

Nighthawk Biosciences, Inc. (Elusys Therapeutics Inc.)

-

Almirall, LLC

-

Paratek Pharmaceuticals, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Южная Корея одобрила первую в мире рекомбинантную вакцину от сибирской язвы, разработанную GC Biopharma

- Март 2024: BARDA закупила дополнительные дозы NUZYRA от Paratek Pharmaceuticals в рамках Project BioShield

- Январь 2024: Emergent BioSolutions обеспечила контракт BioThrax на 235,8 млн долларов США с Министерством обороны США

Область применения глобального отчета по рынку лечения сибирской язвы

Согласно области применения отчета, сибирская язва - это вредное заболевание, поражающее как людей, так и животных. Сибирская язва - это серьезное инфекционное заболевание, вызываемое грамположительными, палочковидными бактериями, известными как Bacillus anthracis. Оно встречается естественно в почве и обычно поражает домашних и диких животных по всему миру. Люди могут заболеть сибирской язвой, если они вступают в контакт с инфицированными животными или загрязненными продуктами животного происхождения. Рынок лечения сибирской язвы сегментирован по типу сибирской язвы (кожная сибирская язва, ингаляционная сибирская язва, желудочно-кишечная сибирская язва и инъекционная сибирская язва), классу лекарств (антибиотики, иммуноглобулины и другие), каналу распространения (больницы, аптеки и другие каналы распространения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Антибиотики |

| Антитоксины |

| Вакцины |

| Адъювантные и поддерживающие терапии |

| Пероральный |

| Инъекционный |

| Другие |

| Военный и оборонный персонал |

| Гражданские аварийные запасы |

| Больницы и специализированные клиники |

| Государственные закупочные агентства |

| Больничные аптеки |

| Розничные и онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Антибиотики | |

| Антитоксины | ||

| Вакцины | ||

| Адъювантные и поддерживающие терапии | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| Другие | ||

| По конечному пользователю | Военный и оборонный персонал | |

| Гражданские аварийные запасы | ||

| Больницы и специализированные клиники | ||

| По каналу распространения | Государственные закупочные агентства | |

| Больничные аптеки | ||

| Розничные и онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения сибирской язвы?

Рынок терапевтических средств от сибирской язвы был оценен в 407,17 млн долларов США в 2025 году и прогнозируется достичь 643,44 млн долларов США к 2030 году.

Какой регион лидирует на рынке терапевтических средств от сибирской язвы?

Северная Америка владеет 52,23% доходов, поддерживаемых крупнейшим в мире бюджетом биозащиты и зрелыми регуляторными путями.

Какой продуктовый сегмент растет быстрее всего?

Антитоксины расширяются с CAGR 8,67% до 2030 года, опережая антибиотики благодаря их независимому от резистентности механизму действия.

Почему пероральные формы становятся важными?

Пероральные антибиотики позволяют проводить быструю, крупномасштабную постэкспозиционную профилактику без логистических ограничений инъекционного введения.

Как антимикробная резистентность влияет на лечение сибирской язвы?

Развивающаяся резистентность к ципрофлоксацину смещает закупки в сторону доксициклина, левофлоксацина и новых препаратов, таких как тейксобактин.

Последнее обновление страницы: