Размер и доля рынка систем противовоздушной обороны

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 50.86 Миллиардов долларов США |

| Размер Рынка (2030) | 65.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.12% CAGR |

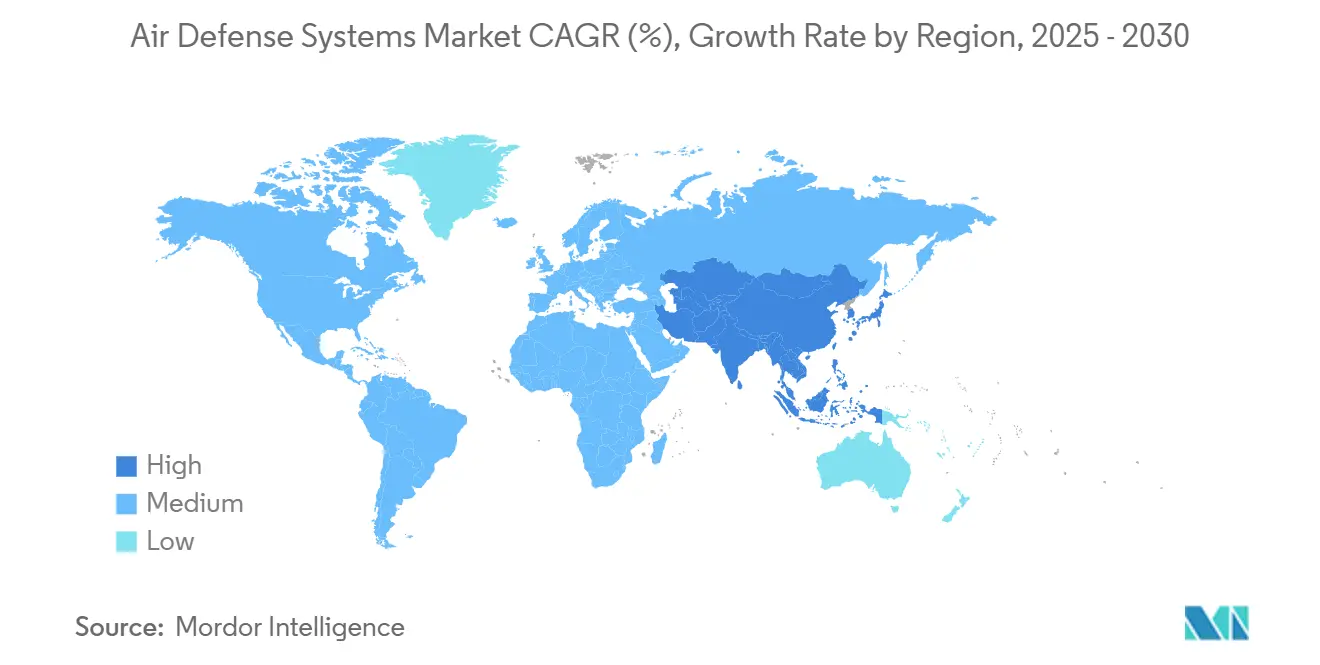

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

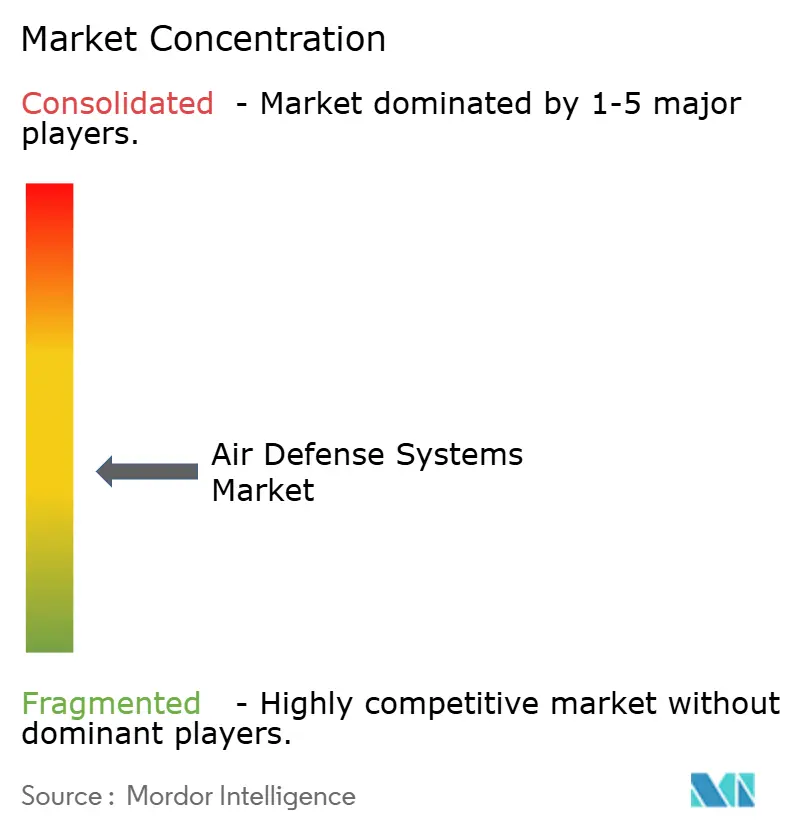

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем противовоздушной обороны от Mordor Intelligence

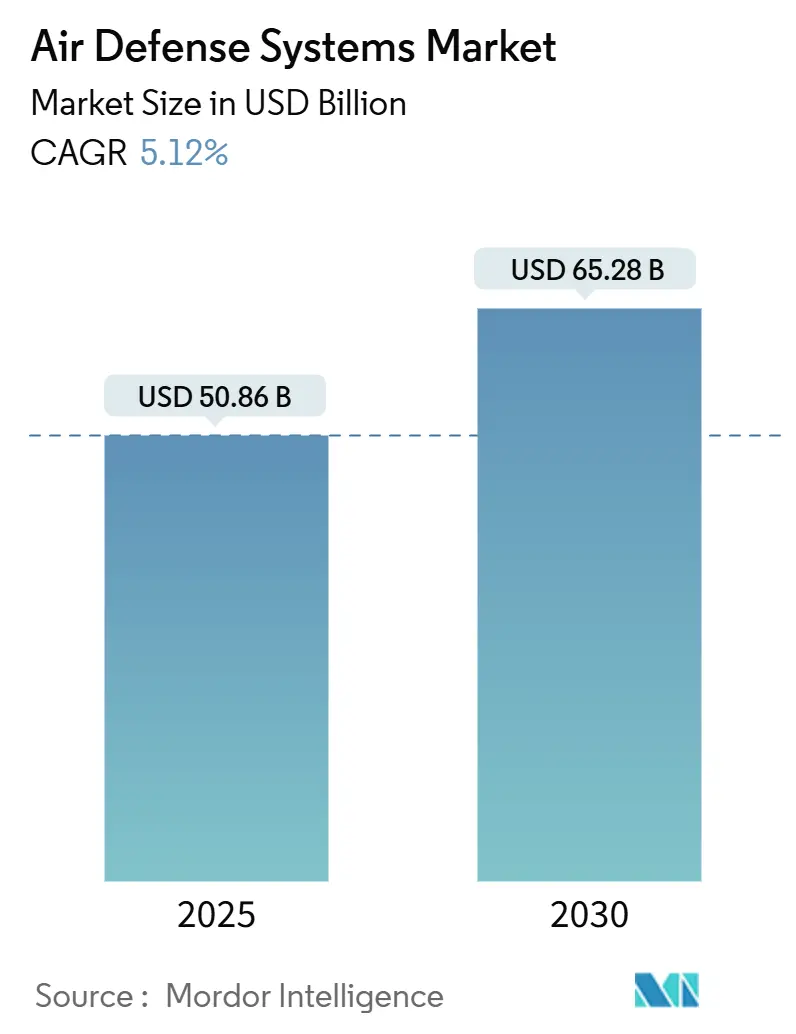

Рынок систем противовоздушной обороны оценивается в 50,86 млрд долл. США в 2025 году и, по прогнозам, вырастет до 65,28 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 5,12%. Спрос смещается от систем вооружения, ориентированных на авиацию, к многоуровневым решениям, которые противодействуют гиперзвуковым планирующим аппаратам, маневрирующим баллистическим ракетам и роям дронов низкой стоимости. Министерства обороны перераспределяют бюджеты в пользу интегрированных архитектур, микроволновых излучателей высокой мощности и сетей управления с поддержкой ИИ, которые сокращают циклы поражения. Северная Америка остается крупнейшим покупателем, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный рост, поскольку территориальные споры ускоряют закупки и собственное производство. Основные подрядчики сохраняют многолетнюю видимость благодаря рекордным объемам заказов, однако пробелы в цепочках поставок полупроводников и режимы экспортного контроля сдерживают краткосрочные поставки.

Ключевые выводы отчета

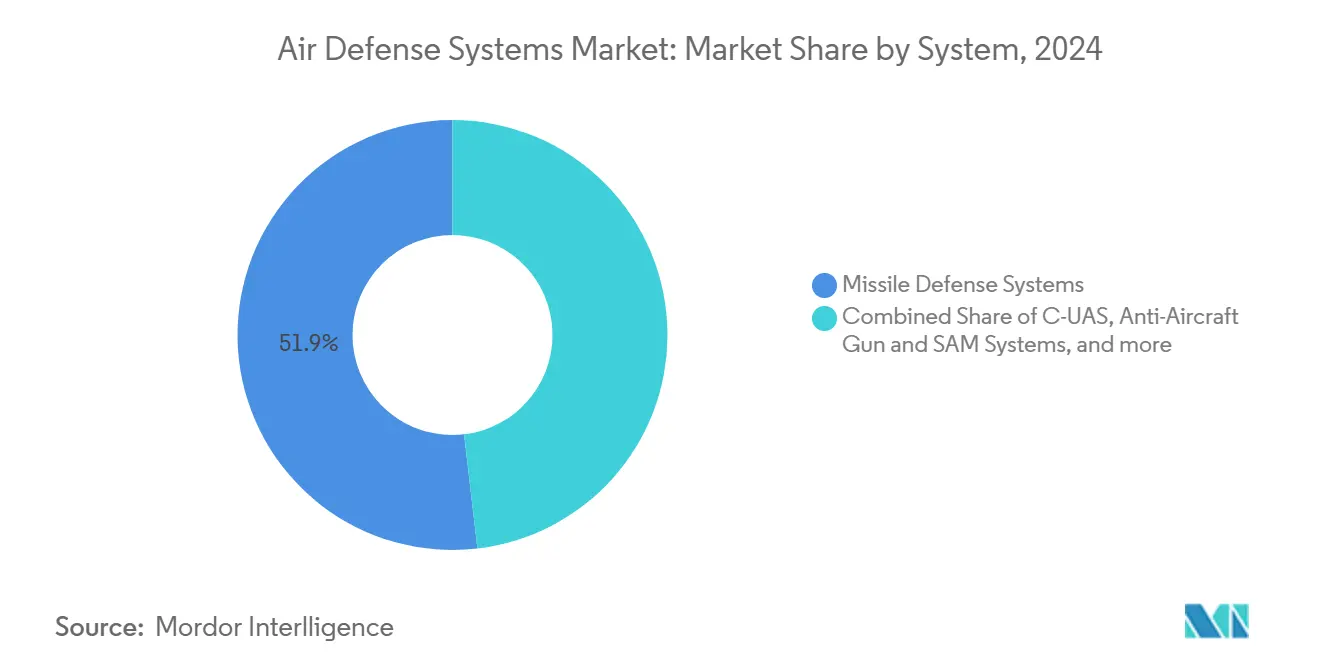

- По системам системы противоракетной обороны лидировали с 51,85% доли рынка систем противовоздушной обороны в 2024 году; прогнозируется, что системы борьбы с БПЛА будут демонстрировать среднегодовой темп роста 11,21% до 2030 года.

- По платформам наземные решения составляют 42,90% выручки, тогда как морские платформы готовы расширяться со среднегодовым темпом роста 5,89% к 2030 году.

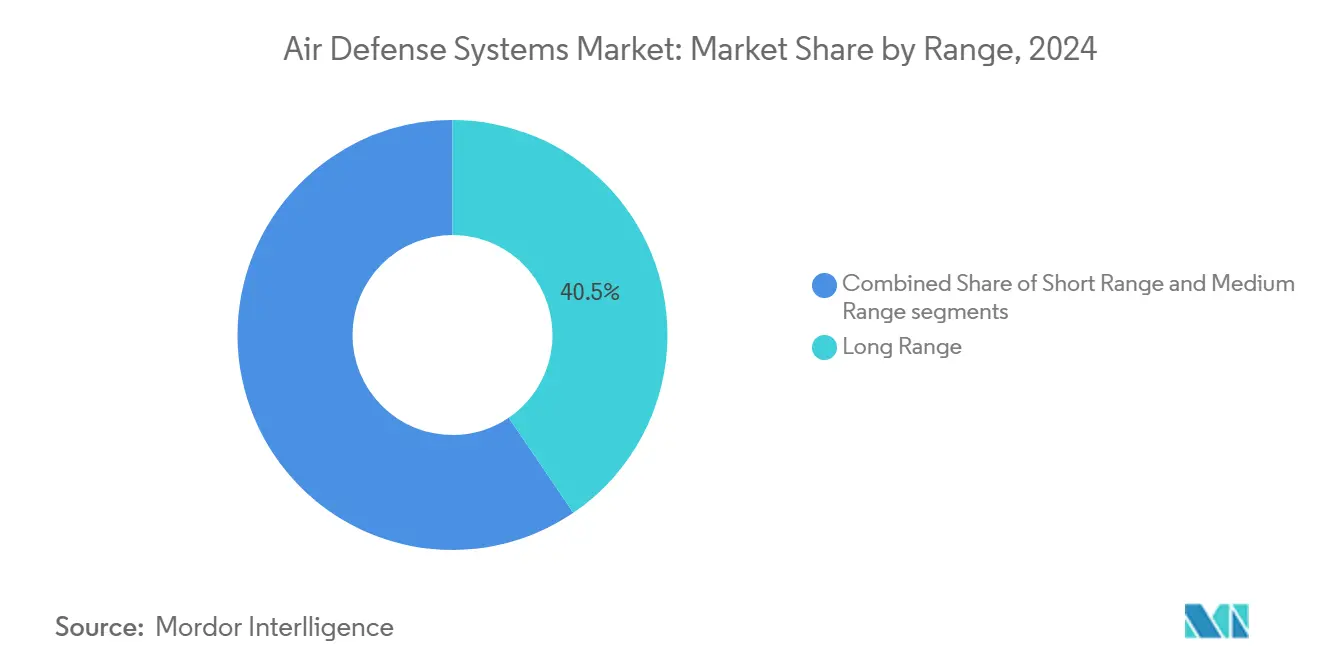

- По дальности системы дальнего действия удерживали 40,50% размера рынка систем противовоздушной обороны в 2024 году, в то время как системы ближнего действия развиваются со среднегодовым темпом роста 7,10%.

- По подсистемам оружейные системы составляли 60,14% размера рынка систем противовоздушной обороны в 2024 году; командование и управление покажет наивысший среднегодовой темп роста 6,45%.

- По технологиям кинетические поражающие элементы составляли 66,98% выручки 2024 года, однако микроволновые решения высокой мощности растут со среднегодовым темпом роста 11,04% к 2030 году.

- По географии Северная Америка контролировала 37,90% расходов 2024 года, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 7,90% до 2030 года.

Тенденции и аналитика глобального рынка систем противовоздушной обороны

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускорение закупок интегрированной противовоздушной и противоракетной обороны | +1.8% | НАТО и союзники Индо-Тихоокеанского региона | Средний срок (2-4 года) |

| Расширение спектра воздушных угроз | +1.5% | Восточная Европа, Ближний Восток, Индо-Тихоокеанский регион | Короткий срок (≤2 лет) |

| Слияние сенсоров с поддержкой ИИ для обнаружения малозаметных целей | +0.9% | Северная Америка, Европа, развитая часть Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Принятие мобильных систем направленной энергии малой дальности | +0.7% | США, Израиль, европейские страны НАТО | Долгий срок (≥4 лет) |

| Снижение стоимости радаров с АФАР на основе нитрида галлия | +0.6% | США, Европа, Восточная Азия | Средний срок (2-4 года) |

| Увеличение бюджетов на борьбу с БПЛА и точечную оборону | +0.4% | Развитые экономики | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Ускорение закупок интегрированной противовоздушной и противоракетной обороны

Мировые военные ведомства теперь рассматривают интеграцию 'сенсор-стрелок' как критически важную, финансируя командные сети открытой архитектуры, которые объединяют радары, электронно-оптические сенсоры и средства поражения в единую экосистему управления огнем. Интегрированная система боевого командования армии США достигла первоначальной оперативной готовности в Польше, продемонстрировав обмен данными в реальном времени между батареями Patriot, Sentinel и THAAD. В Европе программа EISNET из 23 партнеров под руководством Thales стандартизирует интерфейсы для сокращения задержек командования и расширения участия поставщиков.[1]Thales Group, "EISNET Consortium Launches Integrated European Air Defence," thalesgroup.com Правительства финансируют гражданско-военные связи, чтобы регулирующие органы воздушного движения могли координировать действия с оборонными узлами во время чрезвычайных ситуаций. Контракты на интеграцию часто превышают стоимость отдельных пусковых установок, о чем свидетельствует программный пакет Польши стоимостью 2,5 млрд долл. США, который сопровождает заказы на аппаратное обеспечение. В результате возможности программной инженерии и кибербезопасной сети все чаще определяют результаты тендеров.

Расширение спектра воздушных угроз

Гиперзвуковые планирующие аппараты сжимают окна поражения до секунд, заставляя инвестировать в космические инфракрасные спутники и новые перехватчики глайд-фазы, разрабатываемые Northrop Grumman. Одновременно рои дронов стоимостью менее 1000 долл. США за планер угрожают командным пунктам и складам боеприпасов. Военные ведомства теперь закупают многоуровневые архитектуры, которые сочетают кинетические ракеты с микроволновыми грузовиками высокой мощности и радиочастотными глушителями для соответствия стоимости масштабу угрозы. Армия США почти удвоила свой бюджет на противовоздушную и противоракетную оборону на 2025 год до 5,6 млрд долл. США для ускорения развертывания таких формирований смешанных возможностей. Бюджетная срочность отражена в дополнительных бюджетах НАТО, приоритизирующих перехватчики, модернизацию радаров и комплекты борьбы с БПЛА.

Слияние сенсоров с поддержкой ИИ улучшает вероятность обнаружения до сопровождения для малозаметных целей

Алгоритмы, обученные на терабайтах исторических радиолокационных данных, теперь перекрестно коррелируют сигналы от наземных, воздушных и космических сенсоров, обнаруживая слабозаметные самолеты, которые ранее проскальзывали через зону покрытия. Проект Golden Dome компании Lockheed Martin сочетает машинное обучение с радарами дальнего обнаружения для идентификации истребителей пятого поколения на больших дистанциях. Northrop Grumman модернизировала свой пакет Forward Area Air Defense модулями ИИ, которые автоматически классифицируют угрозы и рекомендуют оптимальные перехватчики, сокращая цепь поражения ниже порогов человеческих решений. ИИ также обеспечивает предиктивное обслуживание, сокращая время простоя радаров и повышая доступность флота без дополнительных запчастей. Кибербезопасность остается первостепенной, поскольку вредоносные инъекции кода могут исказить выходы слияния сенсоров, побуждая Агентство кибербезопасности и безопасности инфраструктуры США выпустить руководство по обеспечению ИИ для операторов обороны.[2]Cybersecurity & Infrastructure Security Agency, "Artificial Intelligence Risk Management for Critical Infrastructure," cisa.gov

Появление мобильных систем направленной энергии малой дальности для защиты баз и активов

Микроволновые грузовики и лазерные установки высокой мощности теперь присоединяются к кинетическим батареям для защиты передовых баз от массированных налетов. Программа Maritime Electromagnetic Rail and Microwave ВМС США планирует первые корабельные установки на 2026 год, каждая из которых обеспечивает повторные выстрелы с незначительными предельными затратами. Raytheon тестировала установленные на транспортных средствах микроволновые модули, которые сбивали множественные дроны одним залпом, подтверждая заявления о снижении стоимости за поражение по сравнению с ракетами. Epirus поставила свою мобильную систему Leonidas морской пехоте США для оценки, подтвердив тенденцию к маневренным щитам направленной энергии ближнего действия вокруг экспедиционных логистических узлов.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Узкие места в цепочке поставок радиолокационных модулей на нитриде галлия | -0.8% | Европа и развивающиеся рынки | Короткий срок (≤2 лет) |

| Строгий экспортный контроль ITAR и MTCR, ограничивающий продажи систем развивающимся странам | -0.6% | Развивающиеся страны | Долгий срок (≥4 лет) |

| Технические и материальные вызовы в надежном перехвате маневрирующих гиперзвуковых целей, увеличивающие риски НИОКР | -0.4% | Развитые державы | Средний срок (2-4 года) |

| Загруженность электромагнитного спектра, создающая вызовы совместимости | -0.3% | НАТО и союзные коалиции | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Узкие места в цепочке поставок передающих/приемных модулей радаров на основе нитрида галлия

Нитрид галлия необходим для радаров с активными фазированными антенными решетками, однако китайские ограничения на экспорт соединений галлия ужесточили поставки в 2024 году. Счетная палата правительства США предупреждает, что западные фабрики не могут удовлетворить военный спрос без свежих капиталовложений, растягивая сроки поставки на 12-18 месяцев.[3]US Government Accountability Office, "Defense Supply Chain - Gallium Issues," gao.gov Оборонные подрядчики теперь используют двойные источники пластин и лоббируют создание стратегических запасов, но переквалификация новых фабрик занимает время и увеличивает затраты. Конкуренция со стороны телекоммуникаций 5G за те же подложки дополнительно увеличивает цены и отодвигает военные заказы в конец очередей литейных заводов.

Строгий экспортный контроль ITAR и MTCR, ограничивающий продажи систем развивающимся странам

Расширенный контроль конечных пользователей США обязывает подрядчиков подавать детальные лицензии на каждый радарный компонент и канал передачи данных, повышая расходы на соответствие требованиям и замедляя закрытие сделок. Некоторые покупатели обращаются к поставщикам вне режимов контроля, открывая двери государственным производителям в странах, не связанных этими договорами. Мелкие западные поставщики с ограниченными правовыми ресурсами страдают больше всего, подталкивая консолидацию рынка к фирмам с глобальными отделами соответствия. Суверенные клиенты также сопротивляются пакетам, ограничивающим исходные коды программного обеспечения, побуждая их договариваться о промышленном участии или стремиться к местным альтернативам.

Сегментный анализ

По системам: рост борьбы с БПЛА изменяет портфельный микс

Системы противоракетной обороны составляли 51,85% выручки 2024 года, закрепляя размер рынка систем противовоздушной обороны на уровне 26,4 млрд долл. США. Спрос проистекает из национальных стратегических программ, таких как Patriot, THAAD и С-400, которые защищают населенные центры и силы сдерживания. Однако решения борьбы с БПЛА демонстрируют среднегодовой темп роста 11,21% к 2030 году, отражая распространение малых дронов над городским и боевым воздушным пространством. Военные ведомства взвешивают неустойчивую стоимость стрельбы перехватчиками за 3 млн долл. США по квадрокоптерам за 500 долл. США, ускоряя закупки радиочастотных глушителей, микроволновых прицепов высокой мощности и кинетических перехватчиков Coyote. Многоуровневая комбинация снижает расходы на поражение и сохраняет перехватчики дальнего действия для более ценных целей.

Системы противоракетной, артиллерийской и минометной обороны распространяют ту же логику на угрозы непрямого огня, в то время как зенитные орудия и зенитно-ракетные комплексы остаются необходимыми для самолетов средних высот. Покупатели, такие как Катар, недавно разместили заказы на 1 млрд долл. США на полностью интегрированные узлы борьбы с дронами, которые связывают акустические, радарные и электронно-оптические сенсоры с поражающими элементами Coyote Block 2. Эта специализация диверсифицирует реестры поставщиков, давая новым участникам рычаги влияния в области, когда-то зарезервированной для традиционных ракетных домов. Сбалансированный портфель спроса позиционирует борьбу с БПЛА как критический двигатель роста в рамках более широкого рынка систем противовоздушной обороны.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформам: морская оборона ускоряется

Наземные пусковые установки генерировали 42,90% расходов 2024 года и закрепляют долю рынка систем противовоздушной обороны, поскольку стационарные установки охраняют столицы, авиабазы и промышленные центры. Страны продолжают расширять площадки Patriot и С-400, однако морские платформы демонстрируют среднегодовой темп роста 5,89% благодаря растущим угрозам противокорабельных баллистических ракет. Современные эсминцы Aegis несут модифицированные программные сборки, включающие противоракетную оборону, и несколько флотов добавляют палубные лазеры для подавления дронов. Прибрежные страны стремятся к запрету доступа в районе портов и морских платформ, повышая спрос на корабельные радары с функциями совместного поражения.

Авиационные системы обеспечивают экспедиционное воздушное покрытие, часто заполняя пробелы до прибытия наземных батарей. Космические сенсоры распространяют данные раннего предупреждения на каждую платформу, действуя как основа глобального отслеживания ракет. Поскольку междоменное наведение теперь определяет живучесть, флоты указывают открытые интерфейсы, которые принимают спутниковые каналы в реальном времени и наземные радарные треки. Эта конвергенция размывает историческую границу между морскими и наземными циклами закупок и дополнительно расширяет возможности в рамках рынка систем противовоздушной обороны.

По дальности: слой ближнего действия набирает обороты

Перехватчики дальнего действия удерживали доминирующую долю 40,50% в 2024 году, отражая геополитический акцент на стратегической противоракетной обороне. Однако оружие ближнего действия - орудия, ракеты малых высот и лазерные тележки - прогнозирует среднегодовой темп роста 7,10% по мере увеличения тактики насыщения дронами. Когда беспилотные летательные аппараты летают ниже традиционных радарных горизонтов, защитники должны полагаться на многосенсорное наведение в сочетании с поражающими элементами быстрого огня внутри 5-15 км. Тактические формирования теперь сопровождают бронированные колонны взводами противовоздушной обороны ближнего действия для защиты маневренных элементов от дронов-камикадзе.

Батареи средней дальности перекрывают пробел поражения, обеспечивая многоуровневую глубину, которая позволяет командирам выделять самый дешевый достаточный перехватчик. Сенсор противовоздушной и противоракетной обороны нижнего уровня армии США вводит 360-градусное покрытие по всем высотным диапазонам, обеспечивая отсутствие слепых зон в перекрывающихся пузырях. Поскольку каждый диапазон дальности обеспечивает финансирование, интеграторы должны гарантировать деконфликтацию, чтобы множественные пусковые установки не стреляли по одной и той же цели, подчеркивая ценность автоматизированного управления боем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подсистемам: программно-ориентированное командование и управление обгоняет продажи аппаратного обеспечения

Компоненты вооружения занимали 60,14% счетов в 2024 году, однако программное обеспечение командования и управления растет быстрее всего со среднегодовым темпом роста 6,45%. Заблокированные контракты модернизации, такие как контракт C2BMC-Next стоимостью 4,1 млрд долл. США, подчеркивают, что киберзащищенные сети и системы поддержки принятия решений ИИ обеспечивают непропорциональное оперативное преимущество. Чтобы избежать братоубийства, компьютеры управления огнем должны интегрировать библиотеки угроз, логику 'свой-чужой' и управление спектром. Современные архитектуры также разделяют программные базовые линии от аппаратных обновлений, чтобы новые алгоритмы могли развертываться без перемонтажа пусковых труб.

Поддерживающие подсистемы - генераторы энергии, испытательное оборудование и машины перезарядки ракет - завершают ведомость материалов. Они привлекают внимание, когда логистические хвосты должны идти в ногу с быстро развертывающимися силами быстрого реагирования. Метрики надежности все чаще учитываются в оценке тендеров, поскольку время простоя может разрушить многоуровневый защитный экран.

По технологиям: направленная энергия нацелена на экономику роя

Кинетические ракеты по-прежнему приносят 66,98% продаж и поддерживают основополагающий рынок систем противовоздушной обороны. Однако модули микроволн высокой мощности демонстрируют среднегодовой темп роста 11,04%, поскольку операторы гонятся за экономикой пенни за доллар против массированных дронов. Лазеры высокой энергии обеспечивают точечную летальность против отдельных угроз, в то время как модули радиоэлектронной борьбы предлагают обратимые эффекты, которые защищают гражданское воздушное пространство от случайных обломков. Недавняя демонстрация Китаем компактного микроволнового излучателя с 10 000 непрерывными выстрелами подчеркивает ускоряющуюся технологическую гонку. Западные программы, такие как прототип THOR ВВС США, развиваются параллельно, устанавливая новые эталоны плотности мощности и наведения луча.

Гибридные батареи, которые сочетают ракеты с направленной энергией, появляются в большинстве новых тендеров. Планировщики стремятся к общему командному программному обеспечению, чтобы директор огня ИИ мог задействовать любой тип оружия без человеческой перенастройки. Этот мультифеноменологический подход лежит в основе следующего десятилетия инноваций внутри индустрии систем противовоздушной обороны.

Географический анализ

Северная Америка контролировала 37,90% глобальной выручки в 2024 году, поддерживаемая многоуровневым внутренним щитом США и надежным конвейером зарубежных военных продаж. Совокупные продажи RTX и Lockheed Martin в первом квартале 2025 года превысили 38 млрд долл. США, обеспечивая большую отечественную инженерную базу. Модернизация НОРАД Канады вкладывает средства в радиолокационные станции загоризонтного обнаружения и арктические спутниковые коммуникации, в то время как Мексика изучает покупки мобильных систем противовоздушной обороны ближнего действия для критически важной энергетической инфраструктуры. Программы космического предупреждения о ракетах под руководством Космических сил США усиливают региональное влияние, поскольку их данные питают многие союзные цепи перехвата.[4]US Space Force, "Next-Generation Missile Warning Satellites Overview," spaceforce.mil

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 7,90% к 2030 году. Япония размещает производные Aegis Ashore, а подрядчики в Южной Корее экспортировали KM-SAM II клиентам из Персидского залива, демонстрируя переход региона от импортера к чистому экспортеру. Индия ускоряет свою интегрированную систему оружия противовоздушной обороны и ведет переговоры о компенсациях совместного производства для сенсорных пакетов. Австралия финансирует совместный проект 9102 для добавления суверенных спутниковых коммуникаций, которые подключаются к морскому Aegis. Мелкие игроки, такие как Филиппины, расширяют флоты Spyder и FA-50, отражая желание быстрого реагирования для покрытия архипелагической местности.

Европа увеличивает инвестиции в рамках Европейской инициативы Sky Shield, объединяя 21 страну в общую модель закупка-организация-обучение, которая агрегирует спрос. Германия продвигает батареи IRIS-T SLM, Польша размещает батальоны Wisla на основе IBCS, а недавний член НАТО Швеция заказала радары наблюдения TPY-4 у Lockheed Martin. Средства ЕС сосредоточены на командных системах открытой архитектуры для обеспечения трансграничного наведения.

Ближний Восток привлекает сочетание американских, европейских и местных решений, поскольку страны Персидского залива укрепляют нефтеперерабатывающие заводы и аэропорты против крылатых ракет и дронов. Саудовская Аравия инициировала отечественную сборку компонентов THAAD в 2025 году, укрепляя локализацию в рамках Видения 2030. Израиль продолжает итерировать по Железному куполу и многоуровневым дополнениям, таким как Праща Давида, предлагая проверенные боем эталоны, которые формируют спецификации тендеров по всему миру.

Конкурентный ландшафт

Основные подрядчики занимают сильную, но не монополистическую позицию. RTX Corporation, Lockheed Martin Corporation и Northrop Grumman Corporation используют портфели, охватывающие ракеты, радары и программное обеспечение управления боем, обеспечивая долгосрочные контракты, которые превышают 170 млрд долл. США в портфеле заказов. Однако рост направленной энергии и аналитики ИИ открывает ниши для специализированных новичков, таких как Epirus и Anduril. Доминируют соглашения о стратегическом партнерстве, например, пакт Rheinmetall с Lockheed Martin по сборке ракет в Германии или покупка Anduril в 2025 году радарного подразделения Numerica для встраивания передового зондирования в свой стек ИИ.

Инновации теперь сосредоточены на программном обеспечении. Поставщики рекламируют открытые стандарты данных, которые позволяют различным пусковым установкам обмениваться трассами и приказами на поражение. Поставщики зрелых платформ добавляют цифровые двойники и предиктивное обслуживание для продления жизненных циклов систем и блокировки выручки от послепродажного обслуживания. Правительственные покупатели подчеркивают соответствие экспортному контролю и киберустойчивость, что благоприятствует фирмам с глубокими допусками безопасности и внутренней экспертизой шифрования.

Барьеры для входа растут, поскольку узкие места полупроводников и требования к классифицированным алгоритмам увеличивают невозвратные инженерные затраты. Тем не менее, инкубаторы в министерствах обороны США и Европы спонсируют малые предприятия, которые предлагают новые концепции борьбы с роями. Успешные демонстраторы часто переходят в лицензионные сделки с основными подрядчиками, поддерживая многоуровневую экосистему поставщиков внутри рынка систем противовоздушной обороны.

Лидеры индустрии систем противовоздушной обороны

-

RTX Corporation

-

Lockheed Martin Corporation

-

Israel Aerospace Industries Ltd.

-

Thales Group

-

Northrop Grumman Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Министерство обороны Дании выбрало системы ближнего действия NASAMS, IRIS-T SLM и VL MICA в рамках плана на 800 млн евро (921 млн долл. США).

- Январь 2025: Raytheon (RTX Corporation) получила контракт на 946 млн долл. США на предоставление Румынии дополнительных систем противовоздушной и противоракетной обороны Patriot, включающих огневые подразделения с радарами, станциями управления и ракетами.

- Апрель 2024: Anduril Industries получила контракт Министерства обороны на 249,9 млн долл. США на поставку более 500 систем Roadrunner-M и возможностей электронной войны Pulsar.

Охват глобального отчета по рынку систем противовоздушной обороны

Система противовоздушной обороны служит двойной цели: нейтрализации вражеских целей и защиты конкретных мест от входящих вражеских ракет. Эта система охватывает ряд технологий, охватывающих наземные, воздушные и морские платформы, используемые оборонительными силами для противодействия различным ракетным угрозам, от крылатых до баллистических ракет.

Рынок систем противовоздушной обороны сегментирован по системам, платформам, дальности, типу и географии. По системам рынок сегментирован на системы противоракетной обороны, зенитные системы, системы борьбы с беспилотными летательными аппаратами и системы противоракетной, артиллерийской и минометной обороны. По платформам рынок сегментирован на наземные, воздушные и морские. По дальности рынок классифицируется на системы противовоздушной обороны дальнего действия, средней дальности и ближнего действия. По типу рынок разделен на обнаружение угроз и контрмеры. Отчет также покрывает размеры рынка и прогнозы для рынка систем противовоздушной обороны в основных странах различных регионов. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (долл. США).

| Системы противоракетной обороны |

| Зенитно-артиллерийские и ЗРК системы |

| Системы борьбы с беспилотными летательными аппаратами |

| Системы противоракетной, артиллерийской и минометной обороны |

| Наземные |

| Морские |

| Воздушные |

| Космические активы раннего предупреждения |

| Ближняя дальность |

| Средняя дальность |

| Дальняя дальность |

| Оружейная система |

| Система управления огнем |

| Система командования и управления |

| Прочие |

| Кинетические поражающие элементы |

| Лазерные системы высокой энергии |

| Микроволновые системы высокой мощности |

| Решения мягкого поражения радиоэлектронной борьбы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По системам | Системы противоракетной обороны | ||

| Зенитно-артиллерийские и ЗРК системы | |||

| Системы борьбы с беспилотными летательными аппаратами | |||

| Системы противоракетной, артиллерийской и минометной обороны | |||

| По платформам | Наземные | ||

| Морские | |||

| Воздушные | |||

| Космические активы раннего предупреждения | |||

| По дальности | Ближняя дальность | ||

| Средняя дальность | |||

| Дальняя дальность | |||

| По подсистемам | Оружейная система | ||

| Система управления огнем | |||

| Система командования и управления | |||

| Прочие | |||

| По технологиям | Кинетические поражающие элементы | ||

| Лазерные системы высокой энергии | |||

| Микроволновые системы высокой мощности | |||

| Решения мягкого поражения радиоэлектронной борьбы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка систем противовоздушной обороны?

Рынок составляет 50,86 млрд долл. США в 2025 году и, по прогнозам, достигнет 65,28 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 5,12%.

Какой регион растет быстрее всего в расходах на противовоздушную оборону?

Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 7,90% до 2030 года, движимый территориальными спорами и местной модернизацией.

Насколько велик сегмент противоракетной обороны в рамках рынка?

Системы противоракетной обороны захватили 51,85% выручки 2024 года, что делает их крупнейшей отдельной категорией систем.

Почему системы направленной энергии набирают обороты?

Микроволновые системы и лазерные системы высокой мощности предлагают низкую стоимость за выстрел, что делает их привлекательными против массированных роев дронов, которые истощили бы традиционные ракеты.

Какую роль играет ИИ в современной противовоздушной обороне?

ИИ объединяет данные множественных сенсоров, автоматизирует классификацию угроз и ускоряет решения о поражении, что критично против гиперзвуковых и малозаметных целей.

Как экспортный контроль влияет на динамику рынка?

Режимы ITAR и MTCR ограничивают продажи некоторым развивающимся странам, подталкивая этих покупателей к поставщикам вне этих рамок и укрепляя концентрацию рынка среди соответствующих основных подрядчиков.

Последнее обновление страницы: