Размер и доля рынка систем костной денситометрии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 295.95 Миллион долларов США |

| Размер Рынка (2030) | 369.98 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

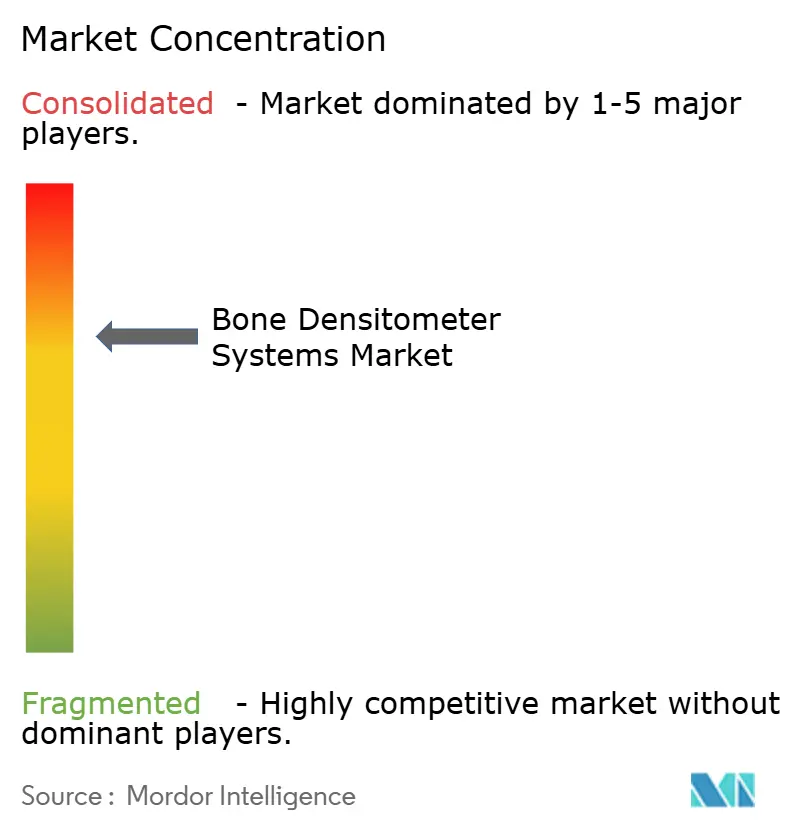

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем костной денситометрии от Mordor Intelligence

Рынок костной денситометрии принес 295,95 млн долл. США в 2025 году и движется к достижению 369,98 млн долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 4,6%. Рост стимулируется стареющим населением, растущей распространенностью остеопороза и быстрой интеграцией искусственного интеллекта, который обеспечивает оппортунистический скрининг на существующих КТ-изображениях без дополнительного облучения. Инновации в области аппаратного и программного обеспечения в сочетании с внедрением портативных систем в аптеках и общественных клиниках расширяют доступность и усиливают протоколы наблюдения. Поставщики также отдают приоритет безрадиационным методам, таким как количественное ультразвуковое исследование и REMS, что отвечает на вопросы безопасности и открывает двери для развертывания в первичной медицинской помощи. Региональные возможности наиболее сильны в Азиатско-Тихоокеанском регионе, где демографические сдвиги и расширяющиеся схемы медицинского страхования поддерживают ускоренное внедрение устройств. Между тем, давление на возмещение расходов и нехватка технологов в Северной Америке побуждают поставщиков принимать облачную аналитику, автоматизированный контроль качества и модели общих услуг, которые удерживают расходы на сканирование под контролем.

Ключевые выводы отчета

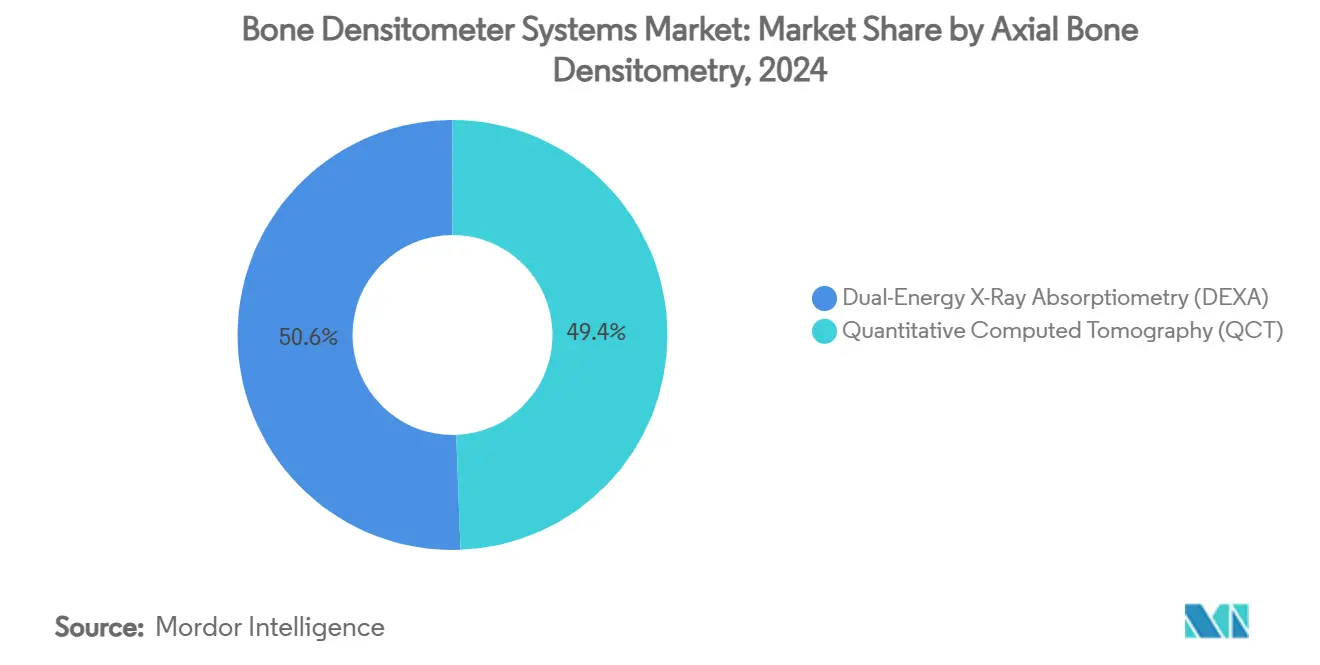

- По технологиям двухэнергетическая рентгеновская абсорбциометрия лидировала с 64,2% доли рынка костной денситометрии в 2024 году, тогда как прогнозируется рост количественного ультразвука со среднегодовым темпом роста 10,4% до 2030 года.

- По конечным пользователям больницы удерживали 53,4% доли выручки в 2024 году, а диагностические центры визуализации продвигаются со среднегодовым темпом роста 9,9% до 2030 года.

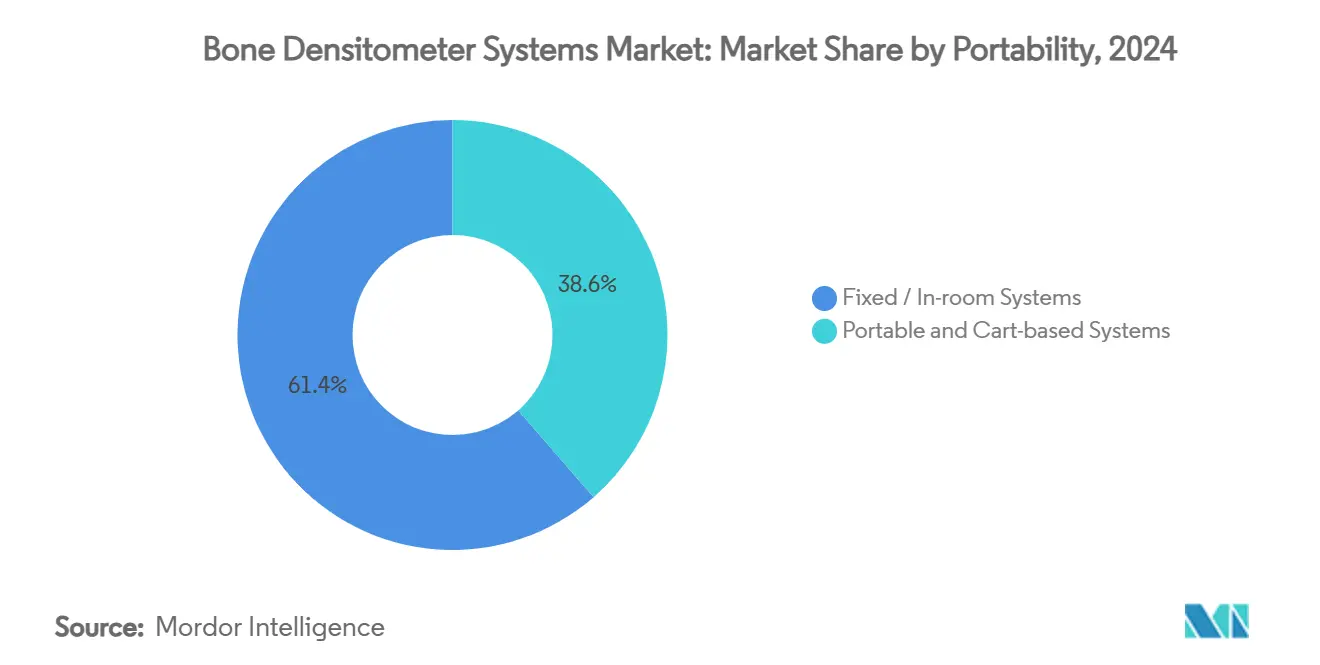

- По портативности стационарные системы составляли 61,4% рынка костной денситометрии в 2024 году; портативные и тележечные системы расширяются со среднегодовым темпом роста 12,2%.

- По применению диагностика остеопороза представляла 72,6% рынка костной денситометрии в 2024 году, в то время как прогнозируется, что анализ состава тела покажет среднегодовой темп роста 11,5%.

- По компонентам аппаратное обеспечение доминировало с долей 69,3% в 2024 году; сегмент программного обеспечения и аналитики растет со среднегодовым темпом роста 13,0%.

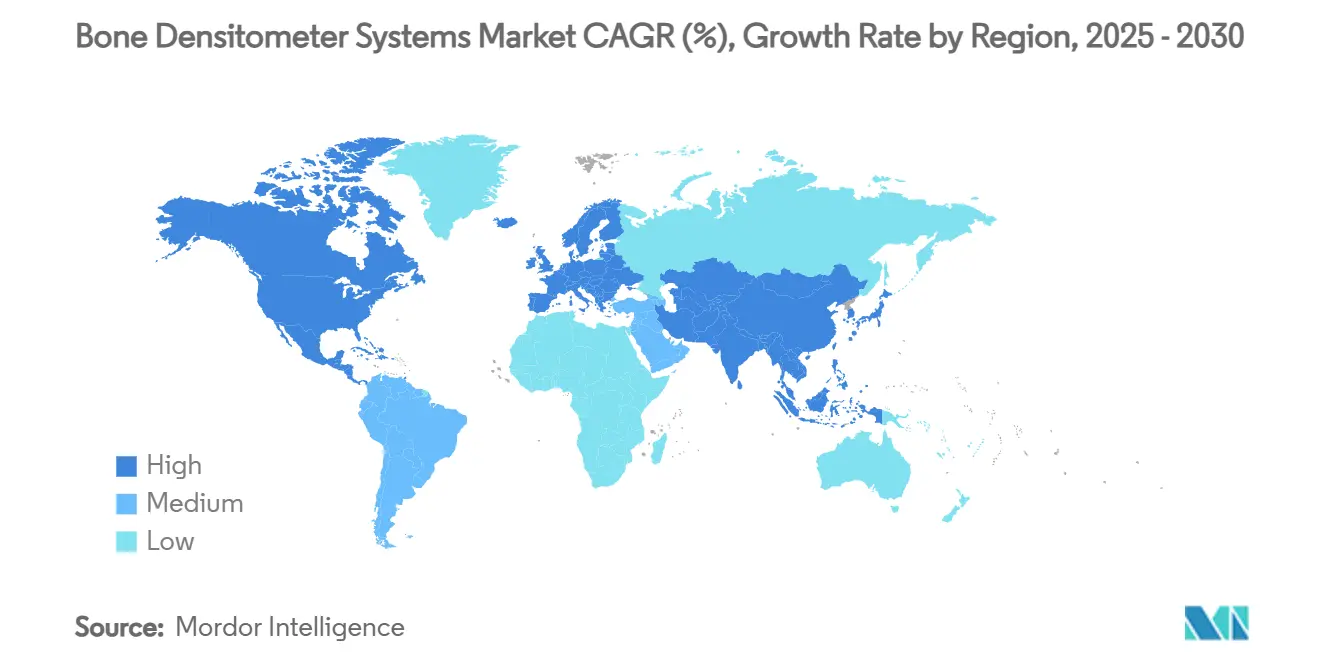

- По географии Северная Америка командовала 24,5% рынка костной денситометрии в 2024 году, однако Азиатско-Тихоокеанский регион настроен на самый быстрый среднегодовой темп роста 8,3%.

Тенденции и аналитические данные глобального рынка систем костной денситометрии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости остеопорозом и дефицитом витамина D | +1.20% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и стареющем европейском населении | Долгосрочно (≥ 4 лет) |

| Быстро стареющая популяционная база | +0.90% | Северная Америка и ядро ЕС, с переливом на развитые рынки АТЭС | Долгосрочно (≥ 4 лет) |

| Более широкое внедрение денситометров в учреждениях первичной медицинской помощи | +0.80% | Северная Америка и ЕС, с ранним внедрением в городских центрах АТЭС | Среднесрочно (2-4 года) |

| Непрерывные обновления технологий ДЭРА и КУЗ | +0.60% | Глобально, с более быстрым внедрением на рынках с высокими доходами | Среднесрочно (2-4 года) |

| Развертывание портативных ДЭРА в точках оказания медицинской помощи в аптеках | +0.40% | Ядро Северной Америки, пилотные программы в ЕС и АТЭС | Краткосрочно (≤ 2 лет) |

| Чтение МПК с помощью ИИ из архивов КТ | +0.30% | Северная Америка и передовые системы здравоохранения ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости остеопорозом и дефицитом витамина D

Бремя остеопороза сейчас затрагивает, по оценкам, 500 миллионов человек, и эпидемиологи прогнозируют, что более половины всех переломов при хрупкости произойдут в Азии к 2050 году. Только в Китае 13,54% взрослых показывают остеопороз, определенный по ДЭРА, что равняется примерно 145,86 миллионам человек.[1]Liu Z. et al., "Osteoporosis Prevalence in China," bmj.comДефицит витамина D усугубляет риск переломов и катализировал инновации устройств, такие как одобренный FDA носимый Osteoboost, который замедляет потерю костной массы у женщин в постменопаузе. Расходы системы здравоохранения остаются крутыми: Medicare потратила 5,7 млрд долл. США на остеопоротические переломы в 2016 году, однако только 9% женщин с переломом получили последующее сканирование ДЭРА в течение шести месяцев, что иллюстрирует постоянные пробелы в скрининге. Высокая неудовлетворенная потребность поддерживает спрос на рынок костной денситометрии в больницах, центрах визуализации и новых аптечных программах.

Быстро стареющая популяционная база

Взрослые в возрасте 65 лет и старше должны удвоиться глобально к 2050 году, интенсифицируя требования к скринингу. Medicare уже расширила покрытие измерений костной массы, включив заболевания костей-артрит и смягчив правила доплат для повышения uptake.[2]Federal Register, "Medicare Coverage of Bone Mass Measurements," federalregister.gov Страны, такие как Япония и Южная Корея, где четверть граждан превышает возраст 65 лет, масштабируют общественные программы ДЭРА и пилотируют удаленные считывания. Предложение рабочей силы отстает; показатели вакансий технологов достигли 6,9% в 2023 году, подталкивая поставщиков к принятию сортировки ИИ и теле-интерпретации для поддержания уровней обслуживания. По мере роста заболеваемости переломами только переломы бедра могут вырасти на 310% у мужчин и на 240% у женщин. К 2050 году доступное сканирование становится императивом для сдерживания затрат.

Более широкое внедрение денситометров в учреждениях первичной медицинской помощи

Миниатюризированные блоки ДЭРА и паритет возмещения перемещают сканирования из радиологических кабинетов. Мобильные клиники ДЭРА в Соединенных Штатах оказались финансово устойчивыми, сократив препятствия для поездок для сельских пожилых людей. Скрининги, проводимые фармацевтами, выявляют остеопороз средней или высокой степени риска примерно у трети участников, цифра, которая подчеркивает потенциал скрининга розничного здравоохранения.[3]Summers B., Brock T., "Pharmacy-Based Osteoporosis Screening," japha.org Регулятивные различия сохраняются - многие штаты по-прежнему настаивают, чтобы сертифицированные радиологические технологи запускали периферическую ДЭРА, - но количественное ультразвуковое исследование, которое не имеет излучения и проще в эксплуатации, обходит эти ограничения. Поставщики теперь предоставляют интерфейсы с сенсорным экраном и автоматическую калибровку для упрощения рабочих процессов первичной медицинской помощи.

Непрерывные обновления технологий ДЭРА и КУЗ

Составители руководящих принципов подчеркивают стандартизированные референсные диапазоны, рутинную калибровку фантома и гармонизацию между производителями. REMS приносит минеральную плотность костей без излучения плюс 'Счет хрупкости', предоставляя микроархитектурное понимание за пределами обычных Т-счетов. Программы ИИ, которые анализируют рутинные КТ-изображения, достигают значений AUC около 0,81 для обнаружения остеопороза, используя существующие сканирования для расширения поиска случаев без новых экспозиций. Эти системы, интегрированные с облачными панелями управления, теперь автоматически отмечают случайные компрессионные переломы позвонков и отправляют письма с результатами первичным врачам, оптимизируя последующий уход.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения по поводу излучения и безопасности при серийных сканированиях | -0.70% | Глобально, с повышенной чувствительностью в ЕС и развитых рынках АТЭС | Среднесрочно (2-4 года) |

| Высокие капитальные и жизненные затраты систем ДЭРА | -0.50% | Развивающиеся рынки и сельские системы здравоохранения глобально | Долгосрочно (≥ 4 лет) |

| Нехватка обученных технологов ДЭРА | -1.20% | Северная Америка и ядро ЕС, с переливом на развитые рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Медленная гармонизация стандартов калибровки ISO-10012 | -0.80% | Глобально, с наивысшим влиянием на многосайтовые сети здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения по поводу излучения и безопасности при серийных сканированиях

Хотя обследование ДЭРА излучает только 0,001-0,01 мЗв - аналогично одному дню фонового облучения - кумулятивные дозы за десятилетия беспокоят клиницистов и молодых пациентов. Регуляторы ответили обновленным руководством по контролю доз, которое обязывает производителей встраивать алгоритмы оптимизации и усиленную защиту. Внимание направляет спрос к безрадиационным REMS и ультразвуку, а также стимулирует исследования ультранизкодозовой ДЭРА. Поставщики все чаще применяют принципы ALARA и проводят кампании по обучению пациентов для противодействия заблуждениям, которые могут задержать жизненно важные сканирования.

Высокие капитальные и жизненные затраты систем ДЭРА

Премиальные блоки ДЭРА стоят от 100 000 до 300 000 долл. США, а контракты на обслуживание, фантомы и зарплаты технологов могут поднять годовые операционные расходы свыше 50 000 долл. США. В отличие от этого, U.S. Medicare возмещает 53,26 долл. США за сканирование аксиального скелета, несоответствие, которое заставило многие независимые практики выйти на пенсию сканеры. Следовательно, новые поставщики продвигают ультразвуковые платформы за 50 000 долл. США и пакеты лизинга с правом выкупа, которые снижают риск приобретения для небольших поставщиков. Системы здравоохранения также объединяют активы через модели центр-спица или мобильные флоты, которые ротируют оборудование между клиниками для максимизации использования.

Сегментный анализ

По технологиям: ультразвуковая революция бросает вызов превосходству ДЭРА

Рынок костной денситометрии остается закрепленным за ДЭРА, которая обеспечила 64,2% выручки в 2024 году благодаря укоренившимся клиническим руководящим принципам и широкому покрытию плательщиками. Тем не менее количественное ультразвуковое исследование быстро растет с двузначным среднегодовым темпом роста и угрожает размыть доминирование ДЭРА, поскольку поставщики мигрируют к безрадиационным рабочим процессам. Количественная компьютерная томография сохраняет плацдарм для трехмерных, трабекулярно-ориентированных исследований, но слишком дорога для рутинной оценки. REMS, метод, основанный на ультразвуке, является примером скачка к портативным, готовым к ИИ устройствам, которые могут работать в розничных клиниках или прикроватных настройках.

Производители соревнуются в повышении чувствительности детекторов, автоматизации калибровки фантома и встраивании машинного обучения, которое генерирует оценки риска переломов в реальном времени. Несколько систем теперь связываются напрямую с электронными медицинскими записями, направляя предупреждения, когда Т-оценки падают за пределы отслеживаемых порогов. Такие интеграции помогают поддерживать рынок костной денситометрии, встраивая измерения в панели управления хроническими заболеваниями. Между тем, программное обеспечение оппортунистического скрининга анализирует архивированные КТ-сканы, рабочий процесс, который расширяет размер рынка костной денситометрии без каких-либо затрат на оборудование. Поскольку безрадиационные методы получают признание в руководящих принципах, покупатели взвешивают общую стоимость владения, пропускную способность и поддержку ИИ при обновлении флотов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: центры визуализации сокращают разрыв с больницами

Больницы по-прежнему закрепляют рынок костной денситометрии, удерживая 53,4% объемов исследований в 2024 году. Их доминирование основывается на интегрированных электронных записях, специалистах на месте и пакетном возмещении для путей управления переломами. Тем не менее центры визуализации продвигаются со среднегодовым темпом роста 9,9%, поскольку растет амбулаторный спрос и страховщики направляют сканирования низкой сложности в экономически эффективные настройки. Программы, проводимые фармацевтами, и ортопедические клиники формируют третью опору, используя компактные ультразвуковые или REMS блоки, которые вписываются в небольшие площади и нуждаются в ограниченной защите.

Для противодействия дефициту рабочей силы больницы все чаще передают вторичные чтения пулам телерадиологии, в то время как центры визуализации развертывают сортировку ИИ, которая предварительно сортирует нормальные исследования, сокращая рабочие нагрузки технологов. Сельские учреждения, неспособные оправдать выделенные сканеры, заключают контракты на ротационные мобильные услуги - модель, которая расширяет рынок костной денситометрии в новые почтовые коды. Поставщики, которые объединяют удаленные считывания с автоматизированным контролем качества, могут поддерживать соответствие ISO даже при скудном штате. Эта распределенная ткань ухода является центральной для поддержания роста, поскольку демография усиливает кривые риска переломов.

По применению: от диагностики остеопороза к пониманию всего тела

Обнаружение остеопороза остается основой спроса, составляя 72,6% размера рынка костной денситометрии в 2024 году. Растущая заболеваемость переломами и стимулы оплаты за результат для снижения повторных госпитализаций закрепляют его доминирование. Анализ состава тела является самым быстрорастущим, подпитываемым спортивными результатами, управлением ожирением и мониторингом саркопении среди стареющих взрослых. Современное программное обеспечение ДЭРА и REMS теперь доставляет сегментацию висцерального жира и постной массы менее чем за две минуты, расширяя клиническую полезность.

Педиатрия, хотя и нишевая, выигрывает от нулевой дозовой характеристики REMS для мониторинга хронической стероидной терапии. Программы спортивной медицины, использующие ДЭРА всего тела для точной настройки тренировок у элитных спортсменов, иллюстрируют диверсификацию. Эти расширенные показания удерживают рынок костной денситометрии привлекательным для венчурных инвесторов и стимулируют поставщиков к усовершенствованию многопараметрических панелей управления, которые подходят для консультаций по медицине образа жизни.

По портативности: мобильные инновации набирают обороты

Стационарные сканеры по-прежнему владеют 61,4% выручки в 2024 году, однако портативные и тележечные блоки показывают среднегодовой темп роста 12,2% и расширяют след рынка костной денситометрии. Батарейные ультразвуковые и компактные тележки ДЭРА легко катятся между смотровыми комнатами или на общественные фургоны. Аптечные сети развертывают их рядом с кабинками для прививок от гриппа, предлагая удобство 'сканируй во время покупок', которое повышает приверженность профилактической помощи. Мобильные флоты в Австралии и Соединенных Штатах доставляют 30-40 сканирований в день в отдаленных городах, доказывая объемную экономику за пределами кирпично-строительных центров визуализации.

Беспроводная загрузка данных, облачные PACS и почти мгновенная интерпретация ИИ сжимают время оборота с дней до минут. В результате клиницисты могут корректировать терапию остеопороза во время того же визита, рабочий процесс, который поддерживает приверженность лекарствам и позиционирует портативные платформы как активаторы хронического ухода. Волна портативности также проникает на развивающиеся рынки, где инфраструктура неоднородна; устройства, которые работают от автомобильных аккумуляторов или солнечных зарядных устройств, расширяют рынок костной денситометрии в деревенские медицинские посты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: программное обеспечение и аналитика захватывают новую ценность

Аппаратное обеспечение по-прежнему закрепляет 69,3% выручки, но программное обеспечение и аналитика опережают со среднегодовым темпом роста 13,0%, поскольку больницы гонятся за прироста производительности. Размещенный в облаке ИИ теперь количественно определяет деформации позвонков, перекрестно проверяет дрейф калибровки и отмечает выбросы, нуждающиеся в ручном обзоре, функции, которые снижают повторные сканирования и повышают соответствие возмещению. Расходные материалы - фантомы, позиционирующие устройства, одноразовые покрытия для пациентов - предлагают стабильную маржу, но мало дифференциации.

Интегрированные панели управления связывают данные ДЭРА, ультразвука и CT-производных костей в унифицированные пациентские представления, способность, все более требуемая организациями подотчетного ухода. Поставщики объединяют подписочные лицензии в котировки оборудования, сглаживая денежные потоки и усиливая блокировку. Это слияние аппаратного превосходства и обновлений в стиле SaaS позиционирует рынок костной денситометрии для долговечных цифровых повторяющихся доходов.

Географический анализ

Северная Америка командовала 24,5% рынка костной денситометрии в 2024 году благодаря хорошо установленному возмещению, высокой осведомленности об остеопорозе и глубоким установленным базам ДЭРА. Решение CMS отменить доплаты пациентов за профилактические сканирования поддерживает рутинное тестирование, хотя снижающиеся графики платы сжимают амбулаторные маржи. Нехватка технологов - вакансии достигли 6,9% - подталкивает поставщиков к принятию ИИ и удаленных моделей чтения для поддержания пропускной способности. Сельский скрининг остается пятнистым, стимулируя рост мобильных фургонов и аптечных программ, которые приближают сканеры к пожилым людям из группы риска.

Азиатско-Тихоокеанский регион является двигателем будущего расширения, фиксируя среднегодовой темп роста 8,3%. Только Китай насчитывает почти 146 миллионов взрослых с остеопорозом, распространенность, которая побуждает провинциальные бюджеты здравоохранения субсидировать общественные кабинеты ДЭРА. Япония обязывает ДЭРА в своем 'Checkup Kensa' для пожилых людей, в то время как национальное страхование Южной Кореи добавило коды портативного REMS в 2025 году. Поставщики, такие как DMS Group, показали 68% рост продаж в Азии в течение 2024 года, подчеркивая аппетит региона к умным, экономящим пространство блокам

Европа обеспечивает устойчивый, средне-однозначный рост за счет гармонизированных руководящих принципов и надежных служб связи переломов. Италия официально одобрила REMS в 2024 году, разблокировав возмещение для безрадиационных сканирований. Европейский фантом позвоночника закрепляет последовательность калибровки в многонациональных сетях, поддерживая надежные продольные сравнения. Ближний Восток и Африка и Южная Америка отстают в принятии, но представляют белое пространство, где мобильные блоки и лизинг общих услуг компенсируют бюджетные ограничения и дефицит специалистов, расширяя глобальный рынок костной денситометрии.

Конкурентная среда

Рыночное лидерство остается за GE HealthCare, Hologic и DMS Group, чьи совместные доходы 2024 года захватили примерно две трети продаж устройств. Доход Hologic от здоровья скелета, однако, упал на 37,8% в Q1 2025, поскольку покупатели отложили обновления и сместились к ультразвуку. GE HealthCare ответила наслоением ИИ на свою линию Lunar и запуском API экосистемы, которые подключаются к больничным аналитическим платформам. DMS Group продвигает Onyx Mobile и набор ADAM AI, чтобы оседлать волну портативности в Азии.

Новые специалисты, такие как Echolight (REMS) и Osteometer Meditech (pQUS), ухаживают за первичной медицинской помощью и аптечными сетями с безрадиационными блоками, которые обходят правила экранирования. Nanox использует свой AI анализа CT для идентификации остеопороза во время чтений грудных сканов, позиционируя программное обеспечение как разрушитель, не зависящий от оборудования. Стратегические игры включают перекрестное лицензирование алгоритмов калибровки, совместные сборки облачных платформ и спонсорство благополучия спортсменов (например, партнерство Hologic с WTA, которое оснащает теннисные события фургонами Horizon DXA). Устойчивость компонентов теперь находится в центре внимания после того, как FDA отметила уязвимости цепочки поставок для критических частей визуализации в 2024 году.

Поскольку закупки сдвигаются к пакетному оборудованию плюс аналитика, инкумбенты без глубины SaaS рискуют эрозией доли. Наоборот, ультразвуковые новички должны доказать продольную воспроизводимость, чтобы выиграть паритет руководящих принципов. Конкурентная интенсивность останется высокой, поскольку покупатели взвешивают портативность, изощренность ИИ и общую стоимость владения при обновлении флотов на рынке костной денситометрии.

Отраслевые лидеры систем костной денситометрии

-

Hologic Inc.

-

MEDILINK

-

Swissray International, Inc.

-

DMS Imaging

-

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Nanox Imaging представила данные HealthOST на четырех европейских конгрессах, показав, что ее ИИ на основе КТ снизил частоту повторных переломов до 10% на больницу.

- Март 2025: GE HealthCare получила PMA FDA для Invenia ABUS Premium 3D; ожидается, что стек ИИ мигрирует к будущему программному обеспечению для здоровья костей.

- Февраль 2025: SimonMed Imaging приняла инструменты HeartLung AI для оппортунистического скрининга остеопороза по всей своей сети США.

- Сентябрь 2024: FDA выпустила обновленное руководство по контролю излучения рентгеновского оборудования, которое повлияло на протоколы соответствия ДЭРА.

Охват отчета по глобальному рынку систем костной денситометрии

Согласно охвату отчета, система костной денситометрии, обычно известная как машина ДЭРА, представляет собой устройство, которое измеряет потерю костной массы и количество кальция и других минералов в сегменте кости, используя низкую дозу ионизирующего излучения. Рынок систем костной денситометрии сегментирован по технологии (аксиальная костная денситометрия (двухэнергетическая рентгеновская абсорбциометрия (ДЭРА) и количественная компьютерная томография (ККТ)) и периферическая костная денситометрия (одноэнергетическая рентгеновская абсорбциометрия (СЭРА), двухэнергетическая рентгеновская абсорбциометрия (pDEXA), радиографическая абсорбциометрия (РА), количественное ультразвуковое исследование (КУЗ) и периферическая количественная компьютерная томография (pQCT))), конечным пользователям (больницы, специализированные клиники, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Аксиальная костная денситометрия | Двухэнергетическая рентгеновская абсорбциометрия (ДЭРА) |

| Количественная компьютерная томография (ККТ) | |

| Периферическая костная денситометрия | Одноэнергетическая рентгеновская абсорбциометрия (СЭРА) |

| Периферическая ДЭРА (pDEXA) | |

| Радиографическая абсорбциометрия (РА) | |

| Количественное ультразвуковое исследование (КУЗ) | |

| Периферическая ККТ (pQCT) |

| Больницы |

| Специализированные и ортопедические клиники |

| Диагностические центры визуализации |

| Другие |

| Диагностика остеопороза |

| Анализ состава тела |

| Здоровье костей у детей |

| Спортивная медицина и производительность |

| Стационарные / кабинетные системы |

| Портативные и тележечные системы |

| Аппаратное обеспечение |

| Программное обеспечение и аналитика |

| Расходные материалы и аксессуары |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Аксиальная костная денситометрия | Двухэнергетическая рентгеновская абсорбциометрия (ДЭРА) |

| Количественная компьютерная томография (ККТ) | ||

| Периферическая костная денситометрия | Одноэнергетическая рентгеновская абсорбциометрия (СЭРА) | |

| Периферическая ДЭРА (pDEXA) | ||

| Радиографическая абсорбциометрия (РА) | ||

| Количественное ультразвуковое исследование (КУЗ) | ||

| Периферическая ККТ (pQCT) | ||

| По конечным пользователям | Больницы | |

| Специализированные и ортопедические клиники | ||

| Диагностические центры визуализации | ||

| Другие | ||

| По применению | Диагностика остеопороза | |

| Анализ состава тела | ||

| Здоровье костей у детей | ||

| Спортивная медицина и производительность | ||

| По портативности | Стационарные / кабинетные системы | |

| Портативные и тележечные системы | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение и аналитика | ||

| Расходные материалы и аксессуары | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка костной денситометрии в 2025 году?

Рынок костной денситометрии принес 295,95 млн долл. США в 2025 году и прогнозируется достичь 369,98 млн долл. США к 2030 году.

Какая технология в настоящее время доминирует в измерении плотности костей?

Двухэнергетическая рентгеновская абсорбциометрия (ДЭРА) лидирует с долей 64,2%, хотя количественное ультразвуковое исследование набирает почву со среднегодовым темпом роста 10,4%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое старение населения, большие пулы нелеченного остеопороза и расширяющееся страховое покрытие подкрепляют среднегодовой темп роста 8,3% в Азиатско-Тихоокеанском регионе.

Каковы основные ограничения, ограничивающие более широкое принятие?

Высокие капитальные затраты, опасения по поводу излучения, нехватка технологов и медленная гармонизация стандартов калибровки совместно снижают импульс роста.

Последнее обновление страницы: