Размер и доля рынка агригеномики

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

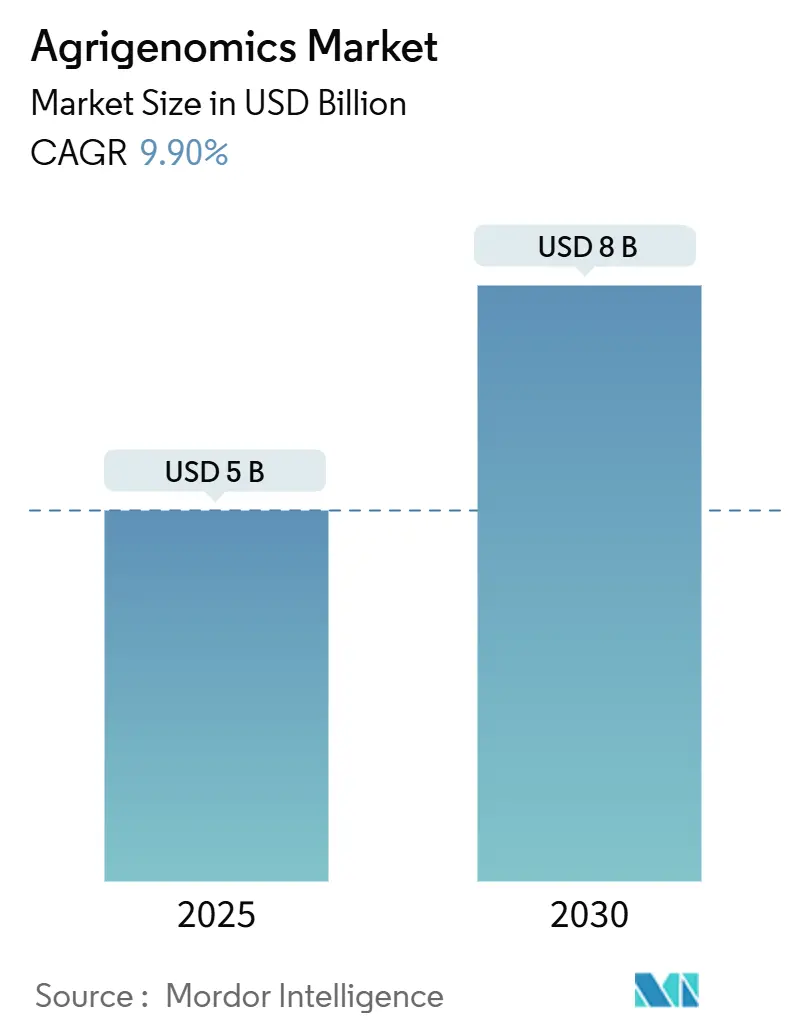

| Размер Рынка (2025) | 5 Миллиардов долларов США |

| Размер Рынка (2030) | 8 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка агригеномики от Mordor Intelligence

Размер рынка агригеномики оценивается в 5,0 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,0 млрд долл. США к 2030 году при CAGR 9,9% в течение прогнозного периода. Снижение стоимости секвенирования следующего поколения (NGS) привело к снижению стоимости полногеномного секвенирования до менее 600 долл. США за геном, что открыло популяционные проекты, ранее доступные только хорошо финансируемым лабораториям. Правительства добавляют импульс развитию: только программа AG2PI Министерства сельского хозяйства США направила 220 млн долл. США на геномику культур и животноводства, в то время как план Китая на 2024-2028 годы повышает статус генного редактирования для пшеницы, кукурузы и сои. ПЦР в реальном времени сохраняет широкое распространение благодаря простоте и стоимости, но NGS растет быстрее на основе больших выходных данных, интеграции мульти-омики и аналитики на базе ИИ. Северная Америка сохраняет лидерство в инновациях, однако Азиатско-Тихоокеанский регион теперь демонстрирует самую крутую кривую роста, поскольку национальные программы продовольственной безопасности объединяются с частными инвестициями. Конкурентная интенсивность остается умеренной. Illumina и Thermo Fisher расширяют охват через приобретения, такие как покупка Thermo Fisher компании Olink за 3,1 млрд долл. США для усиления возможностей мульти-омики.

Ключевые выводы отчета

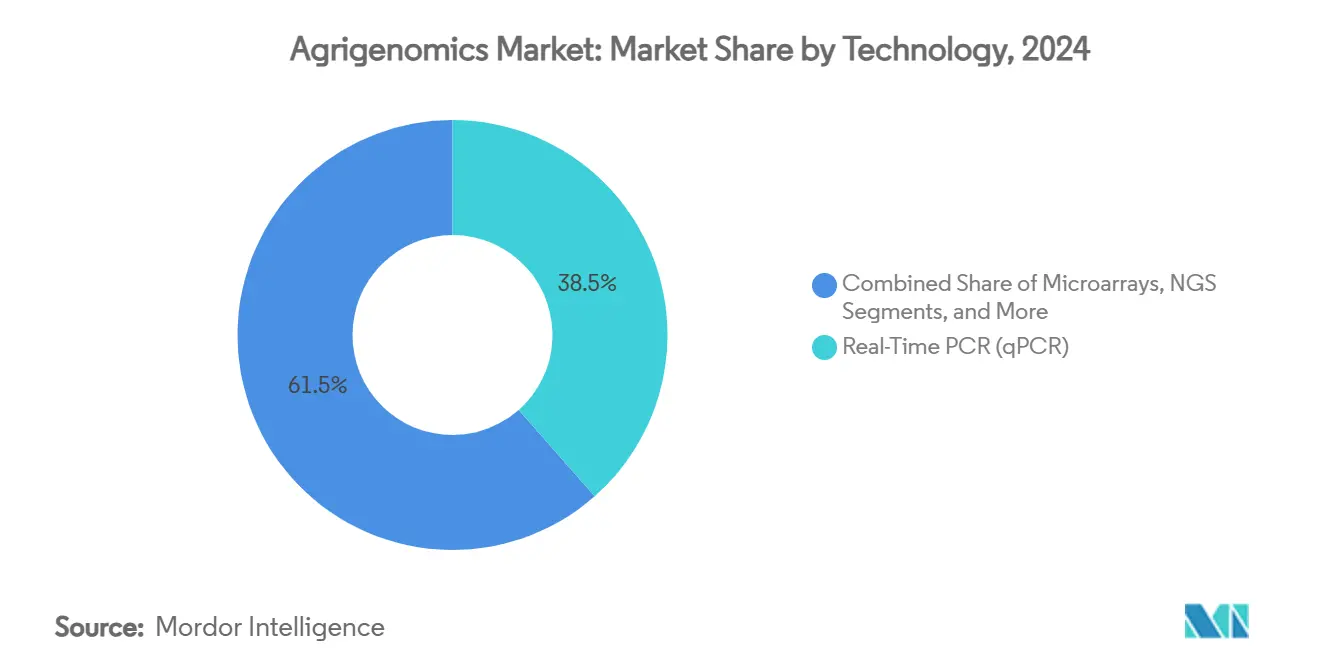

- По технологиям ПЦР в реальном времени лидировала с долей выручки 38,5% в 2024 году, в то время как секвенирование следующего поколения, по прогнозам, достигнет CAGR 12,4% к 2030 году.

- По применению культуры составляли 64,3% доли размера рынка агригеномики в 2024 году; животноводство развивается с CAGR 11,3% до 2030 года.

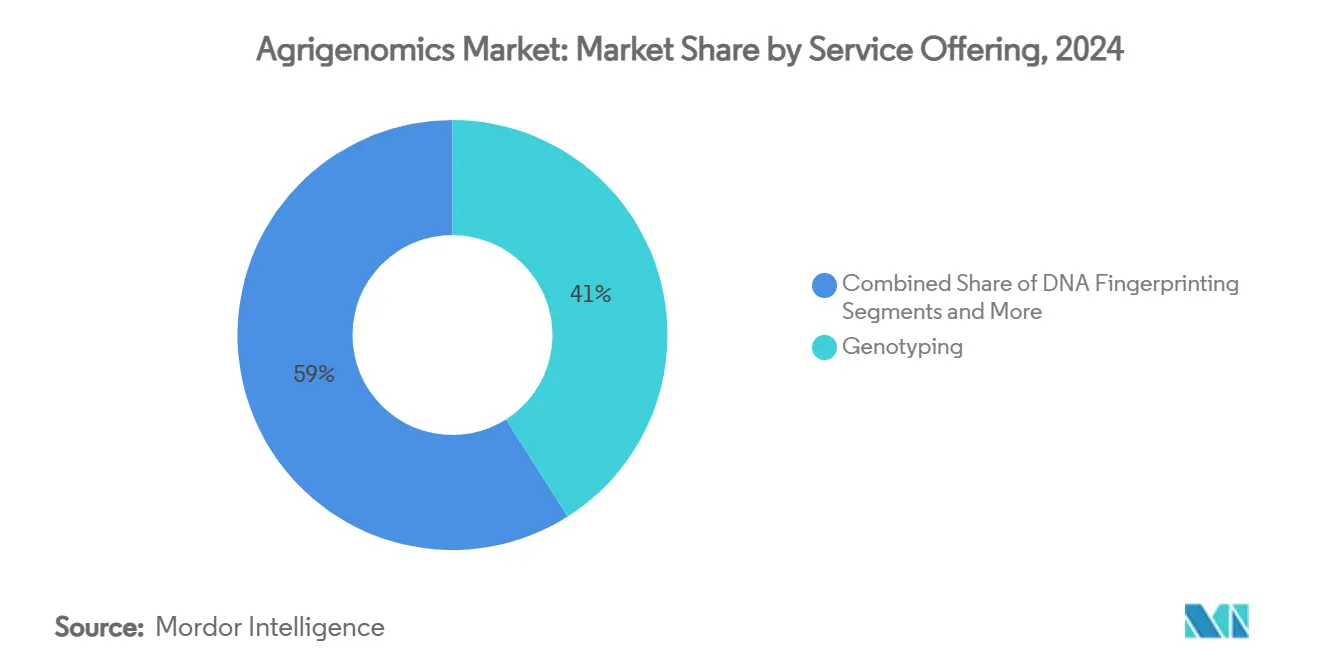

- По предложениям услуг генотипирование удерживало долю выручки 41,0% в 2024 году, а анализ экспрессии генов, по прогнозам, будет расширяться с CAGR 12,5% до 2030 года.

- По типу секвенаторов платформы Illumina HiSeq/NovaSeq контролировали 35,6% доли рынка агригеномики в 2024 году, в то время как системы длинных прочтений от PacBio и Oxford Nanopore готовы к росту с CAGR 13,4%.

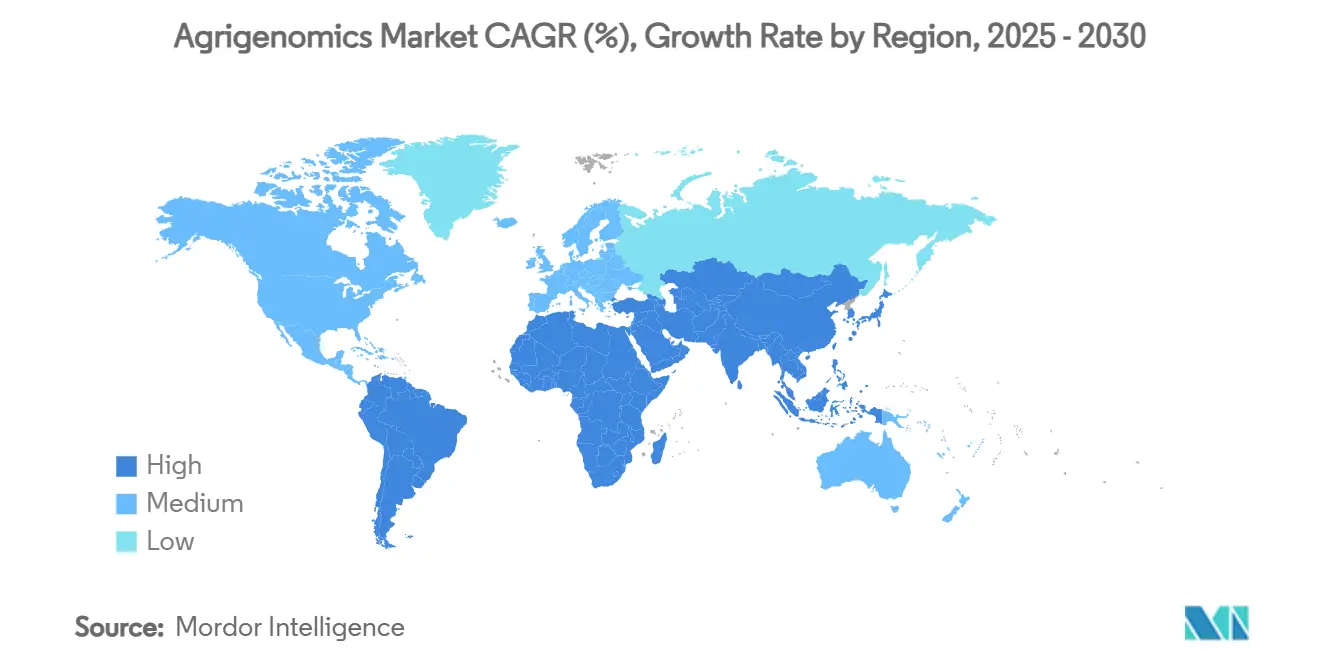

- По географии Северная Америка захватила долю 42,1% в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, вырастет с CAGR 11,5% до 2030 года.

Тенденции и аналитика мирового рынка агригеномики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Снижение стоимости NGS и расширение пропускной способности | +2.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Растущий спрос на климатически устойчивые семенные и животноводческие линии | +1.8% | Глобально; регионы, подверженные засухе | Среднесрочный (2-4 года) |

| Правительственные программы геномики в агроинновационных центрах | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Платформы прогностической селекции на базе ИИ | +1.3% | Северная Америка, Европа, Китай | Долгосрочный (≥ 4 лет) |

| Коммерциализация низкопроходного WGS для животноводства | +1.0% | Глобальные животноводческие регионы | Среднесрочный (2-4 года) |

| Оценка углеродных кредитов от повышения урожайности с помощью геномики | +0.8% | Северная Америка, Европа, Австралия | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Снижение стоимости NGS и расширение пропускной способности

Быстрое снижение затрат остается наиболее мощным ускорителем для рынка агригеномики. Полногеномное секвенирование упало с миллионов долларов до примерно 500-600 долл. США за геном, позволяя рутинное использование в характеризации сортов культур и управлении стадами.[1]Nature Editorial Team, "Genome sequencing costs keep tumbling," nature.com Химия XLEAP-SBS компании Illumina увеличивает количество прочтений на проточную ячейку, в то время как сборки T2T Oxford Nanopore дают геномы без пропусков, подходящие для картирования сложных признаков. DNBSEQ-T7 компании BGI повышает ежедневную пропускную способность до мульти-терабазного диапазона и поддерживает более половины глобальных проектов секвенирования. Увеличение мощности демократизирует доступ для средних селекционных программ, которые ранее полагались на аутсорсинговое генотипирование, ускоряя генерацию данных и сокращая время оборота на образец. По мере того как платформы секвенирования объединяют аналитику и облачные конвейеры, входные барьеры продолжают падать для кооперативов, университетов и небольших исследовательских станций.

Растущий спрос на климатически устойчивые семенные и животноводческие линии

Эскалация климатической нестабильности ставит премиальную стоимость на признаки устойчивости к засухе, жаре и болезням. Одобрение USDA засухоустойчивой пшеницы HB4 подчеркивает регулятивный импульс в направлении устойчивой зародышевой плазмы. ICAR Индии представил редактированный геномом рис, который дает на 25% больше урожая в условиях стресса, иллюстрируя принятие на рынках, сильно подверженных погодному риску. Corteva инвестировала 25 млн долл. США в Pairwise для использования редактирования CRISPR для признаков абиотического стресса. Рынок агригеномики использует этот приоритет, поскольку семенные компании выравнивают конвейеры исследований и разработок с адаптацией к климату, объединяя геномику с удаленным фенотипированием для сокращения циклов отбора.

Правительственные программы геномики в агроинновационных центрах

Государственное финансирование укрепляет инфраструктуру и снижает частный риск. AG2PI Министерства сельского хозяйства США инвестирует 220 млн долл. США в общие платформы данных и фенотипирующие объекты.[2]USDA Office of Communications, "USDA Announces AG2PI Initiative," usda.gov Союзный бюджет Индии на 2024 год развертывает цифровую государственную инфраструктуру для 60 миллионов фермеров и выделяет 750 крор индийских рупий (89,6 млн долл. США) для стартап-фонда AgriSURE. План Китая на 2024-2028 годы нацелен на независимые наборы инструментов CRISPR для основных культур. Закон о точной селекции Великобритании ускоряет пути коммерциализации для редактированных генов сортов. Скоординированные государственные инвестиции снижают риски инноваций для частных селекционеров, стимулируют стартап-экосистемы и расширяют конвейеры талантов, коллективно повышая производительность рынка агригеномики.

Платформы прогностической селекции на базе ИИ

Машинное обучение сужает петлю обратной связи между генотипом и фенотипом. Syngenta и InstaDeep обучают большие языковые модели на геномном тексте для прогнозирования экспрессии признаков в кукурузе и сое. Спин-офф Google Heritable Agriculture применяет глубокое обучение для ускорения открытия идеотипов в зерновых. SEEDX привлек 20 млн долл. США для классификации генетической чистоты по изображениям семян, сократив лабораторные анализы с недель до часов. Bayer партнерствовал с Source.ag для объединения данных теплиц с геномным отбором, продвигая более быстрые циклы овощных продуктов. ИИ дополняет интуицию селекционера вероятностными рейтингами, которые направляют дизайн скрещиваний, снижая стоимость и время, необходимое для полевого тестирования, при повышении показателей успешности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на секвенирование и биоинформатику | -1.4% | Глобально; особенно развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Фрагментированные регуляции ГМО и редактированных генов культур | -1.1% | ЕС, отдельные развивающиеся экономики | Среднесрочный (2-4 года) |

| Нехватка навыков биоинформатики в развивающихся регионах | -0.9% | Африка, Южная Америка, части Азии | Долгосрочный (≥ 4 лет) |

| Ограничения суверенитета данных на трансграничные геномные наборы данных | -0.7% | Глобально; особенно сотрудничество США-Китай | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на секвенирование и биоинформатику

Даже при падающих переменных затратах высокие первоначальные инвестиции в секвенаторы, вычислительные кластеры и таланты замедляют внедрение. NovaSeq X компании Illumina требует значительных капитальных затрат наряду с повторяющимися обязательствами по реагентам. Меньшие кооперативы борются за привлечение биоинформатиков, что вызывает интерес к стратегиям низкопроходного секвенирования, которые обеспечивают приемлемую точность при глубине секвенирования всего 0,05-кратной. Облачное 'секвенирование как услуга' смягчает затраты на инфраструктуру, но все еще оставляет пробелы в знаниях анализа данных. Без выделенных грантов или государственно-частных консорциумов многие мелкие фермеры откладывают инвестиции в геномику, ограничивая проникновение рынка агригеномики в регионах, где прирост производительности был бы наибольшим.

Фрагментированные регуляции ГМО и редактированных генов культур

Регулятивная гетерогенность приводит к расходам на соблюдение и замедляет транснациональное развертывание. Европейский суд справедливости постановил, что редактированные гены культуры должны следовать директивам ГМО, поддерживая многолетний путь одобрения. В отличие от этого, Аргентина освобождает редактирования без чужеродной ДНК, а RN16 Бразилии классифицирует редактирования случай за случаем. Решение окружного суда США в декабре 2024 года аннулировало части пересмотренного биотехнологического правила USDA, внося временную неопределенность, хотя предыдущие статусные обзоры остаются в силе. Для многонациональных селекционеров параллельные досье удлиняют время до рынка и повышают правовые риски, отговаривая меньших инноваторов и ограничивая трансграничный обмен данными.

Сегментный анализ

По технологиям: NGS набирает импульс несмотря на доминирование кПЦР

ПЦР в реальном времени обеспечила 38,5% выручки 2024 года и остается по умолчанию для целевых анализов, однако доля сегмента рынка агригеномики имеет тенденцию к снижению, поскольку селекционеры преследуют более богатые каталоги вариантов. Размер рынка агригеномики, связанный с платформами NGS, по прогнозам, будет расти с CAGR 12,4%, поддерживаемый инвестициями в высокопроизводительные секвенаторы, мультиплексированные штрих-кодирования и решения подготовки библиотек в одной пробирке. Рабочие процессы картированных прочтений Constellation, объявленные Illumina, обещают обнаружение структурных вариантов без традиционного построения библиотеки. Ультрадлинные прочтения Oxford Nanopore разрешают геномы зерновых от теломеры к теломере, помогая определению суб-QTL для устойчивости к засухе. Микрочипы и капиллярный электрофорез продолжаются в банках зародышевой плазмы для сохранения идентичности, но их совокупный спрос выравнивается, поскольку данные полного генома становятся конкурентоспособными по стоимости.

Принятие NGS ускоряется, поскольку легко сочетается с конвейерами ИИ, которые требуют плотных матриц вариантов. Добавки мульти-омики - протеомика через Olink, метиломы через прямое чтение нанопор - преобразуют сырые последовательности в функциональные идеи. Инструменты, продаваемые как 'плати за проточную ячейку', снижают денежное сжигание для лабораторий среднего объема, в то время как сделки аренды реагентов снижают барьеры для новых программ. В результате 'секвенирование сначала' становится стандартом в новых программах улучшения культур, а поставщики услуг сообщают о переливе отставания в 2026 год, укрепляя сдвиг рынка агригеномики от низкоплексных анализов к комплексному профилированию омики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: геномика животноводства ускоряется несмотря на доминирование культур

Культуры обеспечили 64,3% выручки в 2024 году, отражая десятилетия геномного отбора в кукурузе, сое и пшенице. Тем не менее, доходы от животноводства растут с CAGR 11,3%, поскольку производители получают измеримую отдачу от геномных оценочных селекционных значений. Размер рынка агригеномики для животноводства готов к резкому расширению, как только низкопроходное секвенирование и импутация заменят основанное на массивах генотипирование в молочных, свиных и птицеводческих стадах. Одобренные PRRS-устойчивые свиньи иллюстрируют коммерческую ценность и регулятивную осуществимость в пищевых животных.[3]ISAAA, "FDA approves PRRS-resistant pigs," isaaa.org

WGS низкого покрытия достигает идеальной чувствительности отслеживания при всего 5% геномной глубине, делая комплексное открытие вариантов осуществимым для региональных селекционных центров. Платформы длинных прочтений обнаруживают более 10 000 структурных вариантов в геномах крупного рогатого скота, позволяя целевые редактирования, которые усиливают эффективность корма без вредной плейотропии. Между тем, ориентированные на культуры конвейеры интегрируют экспрессионные QTL и эпигеномные метки для сокращения циклов отбора. В целом, геномика животноводства смещается от базового тестирования родительства к прогностическому отбору для благополучия, снижения метана и устранения болезней.

По предложениям услуг: анализ экспрессии генов стимулирует инновации

Генотипирование доминировало 41,0% доходов 2024 года, однако анализ экспрессии генов прогнозируется с CAGR 12,5%, становясь самой быстрорастущей добавленной стоимостью. Одноклеточная и пространственная транскриптомика откроет сети клеточного типа, лежащие в основе стрессовых ответов, направляя редактирования с более высокой точностью. Планируемый запуск Illumina в 2026 году пространственных наборов для немодельных растений подчеркивает обязательство индустрии к интеграции мульти-омики. Данные экспрессии генов сочетаются с вызовами вариантов для построения причинных графов, которые двигатели ИИ преобразуют в действенные селекционные цели, дополнительно расширяя сервисный спрос на рынке агригеномики.

ДНК-фингерпринтинг и тестирование чистоты признаков остаются регулятивными основами, особенно для соблюдения семенного законодательства. Тем не менее, клиенты все чаще покупают пакетные пакеты, которые сочетают вызовы SNP, состояния метилирования и обилие транскриптов. Поставщики услуг поворачиваются к подписочной аналитике, продавая панели управления с непрерывными обновлениями, а не отчеты в одной точке. Поскольку селекционеры борются с объемом данных, поставщики, которые упаковывают визуализацию, хранение и вывод машинного обучения, получают липкость, обеспечивая повторяющийся доход и более глубокое вовлечение клиентов в индустрии агригеномики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу секвенаторов: технологии длинных прочтений бросают вызов лидерству Illumina

Платформы Illumina HiSeq и NovaSeq все еще составляли 35,6% доли рынка агригеномики в 2024 году, пользуясь широкими экосистемами реагентов и установленными рабочими процессами. Устройства PacBio HiFi и Oxford Nanopore запланированы для CAGR 13,4%, движимые спросом на сборки от теломеры к теломере, пан-геномы и фазированные гаплотипы. Портативные устройства MinION позволяют полевым лабораториям проводить диагностику болезней у скотных дворов или фермерских ворот, сокращая петли обратной связи для ветеринаров.

Консенсусные прочтения PacBio дают точность Q30 на 20 кб сегментах, разгадывая полиплоидную сложность в пшенице и рапсе. Ответ Illumina включает упрощение связанных прочтений и размещенную на Azure обработку данных для поддержания высокой привязки. Инвесторы теперь оценивают решения секвенирования по общей ценности инсайта против стоимости за базу, наклоняя модели закупок в сторону платформ, которые снижают расходы на последующую сборку и аннотацию. Поскольку все больше национальных проектов строят референсные пангеномы, принятие длинных прочтений распространится за пределы флагманских институтов к семенным компаниям, стремящимся к конкурентному преимуществу в богатых структурными вариантами признаках.

Географический анализ

Северная Америка контролировала 42,1% выручки в 2024 году, отражая глубокую геномическую инфраструктуру, масштабное федеральное финансирование и регулятивную среду, которая в значительной степени выравнивается с развертыванием технологий. Рынок агригеномики выигрывает от интегрированных экосистем, соединяющих лаборатории USDA, земельные университеты и частных селекционеров. Совместная рамка EPA-FDA-USDA, разработанная в 2024 году, прояснила границы надзора и добавила прозрачность для разработчиков, облегчив время до рынка. Между тем, добровольные протоколы углеродных кредитов вознаграждают прирост урожайности и снижение метана, обеспеченные геномными вмешательствами, создавая вторичные доходные каналы.

Азиатско-Тихоокеанский регион представляет самый сильный двигатель роста с CAGR 11,5%, поддерживаемый агрессивными национальными дорожными картами в Китае, Индии и Австралии. План биотехнологий Китая на 2024-2028 годы позиционирует редактирование генома как столп продовольственной безопасности и стремится локализовать целые инструментальные цепочки от нуклеаз CRISPR до высокопроизводительного фенотипирования. Фонд AgriSURE Индии и развертывание цифрового обследования культур в 400 округах будет продвигать инфраструктуру удаленного фенотипирования и отслеживания семян к мелким фермерам, питая более богатые наборы данных в селекционные программы. Пропускная способность BGI превышает 50% глобальной мощности секвенирования, делая Шэньчжэнь глобальным центром для консорциумов пангеномов в рисе, банане и рапсе. Поскольку региональные регуляторы все больше различают редактирования и трансгены, конвейеры одобрения сжимаются, снижая трение входа на рынок.

Европа показывает устойчивые инкрементальные приросты несмотря на строгий режим ГМО ЕС. Национальная дивергенция расширяет Закон о точной селекции Великобритании, упрощает процедуры одобрения, в то время как континентальная Европа продолжает рассматривать редактирования как ГМО, продлевая коммерциализацию. Южная Америка видит устойчивое внедрение: Закон о биовходах Бразилии способствует интеграции биотехнологий, а модель освобождения на ранней стадии Аргентины ускоряет запуски продуктов. Африка показывает скрытый спрос, но сталкивается с дефицитом инфраструктуры и хроническим разрывом талантов биоинформатики. Многосторонние доноры и коммерческие семенные фирмы пилотируют облачные центры геномики для преодоления разрыва, развитие, которое, вероятно, привлечет новых участников на рынок агригеномики в долгосрочной перспективе.

Конкурентная среда

Рынок агригеномики остается умеренно фрагментированным, с пятью ведущими игроками, коллективно удерживающими почти 60% выручки. Illumina и Thermo Fisher формируют основу аппаратного стека, используя приобретения для достижения новых территорий омики: Illumina закрыла свою сделку с Olink за 3,1 млрд долл. США для интеграции крупномасштабных протеомных экранов, в то время как многомиллиардный конвейер Thermo Fisher нацелен на расходные материалы и автоматизационные ниши. Вызовы длинных прочтений PacBio и Oxford Nanopore захватывают умы в приложениях, богатых структурными вариантами, договариваясь о стратегических соглашениях о поставках с семенными мейджерами.

Партнерские сети быстро расширяются. Eurofins Genomics Agrigenomics партнерствовал с Agrigenetix для расширения своих услуг генотипирования в Азиатско-Тихоокеанском регионе, используя местный опыт для улучшения доступа к передовым инструментам агригеномики. Bayer связан с Source.ag для интеграции данных датчиков теплиц в конвейеры овощей, управляемые геномикой, подчеркивая конвергенцию между контролируемым сельским хозяйством и молекулярной селекцией. Поддерживаемые Google Heritable Agriculture и финансируемая венчурным капиталом Inari привносят ИИ и мультиплексированное редактирование в конкуренцию, часто через модели 'лицензирования платформы' с низкими активами, которые угрожают доходам расходных материалов действующих игроков.

Меньшие сервисные лаборатории дифференцируются через универсальную аналитику. Облачные конвейеры в сочетании с узлами влажных лабораторий по требованию привлекают кооперативы, которым не хватает капитала для реакторов и GPU. В Южной Америке и Юго-Восточной Азии региональные стартапы объединяют местные регулятивные услуги с геномикой, облегчая вход для многонациональных компаний. В течение следующих пяти лет успех будет зависеть от предоставления интегрированных решений, охватывающих цепочку создания стоимости, а не силосных анализов, сдвиг, который, как ожидается, подтолкнет дальнейшую консолидацию, поскольку поставщики оборудования приобретают программное обеспечение и специалистов по науке о данных для обеспечения более липких экосистем.

Лидеры индустрии агригеномики

-

Eurofins Scientific SE

-

Illumina Inc.

-

Thermo Fisher Scientific Inc.

-

Agilent Technologies Inc.

-

QIAGEN N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: Genus получила одобрение FDA для генно-редактированных PRRS-устойчивых свиней, что позволило коммерциализацию в США.

- Апрель 2025: QIAGEN раскрыла планы для трех автоматизированных инструментов пробоподготовки, нацеленных на запуск в 2026 году.

- Январь 2025: Inari привлек 144 млн долл. США для масштабирования мультиплексного редактирования генов для рядковых культур.

- Сентябрь 2024: Illumina и LGC Biosearch подписали соглашение, сочетающее подготовку Amp-Seq с химией Illumina для исследователей Азиатско-Тихоокеанского региона и Южной Америки.

Область глобального отчета по рынку агригеномики

Агригеномика - это применение геномики и биоинформатических технологий в сельском хозяйстве. Она включает использование высокопроизводительного секвенирования, редактирования генов и других генетических технологий для изучения и улучшения сельскохозяйственных культур, животноводства и других сельскохозяйственных продуктов. Рынок агригеномики сегментирован по технологиям (ПЦР в реальном времени (кПЦР), микрочипы, секвенирование следующего поколения, капиллярный электрофорез и другие технологии), применению (культуры и животноводство), предложениям услуг (генотипирование, ДНК-фингерпринтинг, оценка генетической чистоты, оценка чистоты признаков, анализ экспрессии генов и другие предложения услуг) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении в долл. США для всех вышеуказанных сегментов.

| ПЦР в реальном времени (кПЦР) |

| Микрочипы |

| Секвенирование следующего поколения (NGS) |

| Капиллярный электрофорез |

| Другие технологии (анализы на основе CRISPR, цифровая ПЦР и т.д.) |

| Illumina HiSeq и NovaSeq |

| PacBio и Oxford Nanopore |

| Секвенаторы Sanger |

| SOLiD |

| Другие (Ion Proton, GeneMind GenoLab M и т.д.) |

| Культуры |

| Животноводство |

| Генотипирование |

| ДНК-фингерпринтинг |

| Оценка генетической чистоты |

| Оценка чистоты признаков |

| Анализ экспрессии генов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Кения | |

| Остальная Африка |

| По технологиям | ПЦР в реальном времени (кПЦР) | |

| Микрочипы | ||

| Секвенирование следующего поколения (NGS) | ||

| Капиллярный электрофорез | ||

| Другие технологии (анализы на основе CRISPR, цифровая ПЦР и т.д.) | ||

| По типу секвенаторов | Illumina HiSeq и NovaSeq | |

| PacBio и Oxford Nanopore | ||

| Секвенаторы Sanger | ||

| SOLiD | ||

| Другие (Ion Proton, GeneMind GenoLab M и т.д.) | ||

| По применению | Культуры | |

| Животноводство | ||

| По предложениям услуг | Генотипирование | |

| ДНК-фингерпринтинг | ||

| Оценка генетической чистоты | ||

| Оценка чистоты признаков | ||

| Анализ экспрессии генов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка агригеномики?

Рынок агригеномики оценивается в 5,0 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,0 млрд долл. США к 2030 году.

Какой сегмент технологий растет быстрее всего?

Секвенирование следующего поколения расширяется с CAGR 12,4%, опережая ПЦР в реальном времени, поскольку затраты снижаются, а глубина данных растет.

Почему Азиатско-Тихоокеанский регион является наиболее привлекательным регионом роста?

Правительственные дорожные карты в Китае и Индии, крупномасштабные мощности секвенирования и поддерживающие регулятивные сдвиги питают CAGR 11,5% для региона.

Как платформы ИИ влияют на агригеномику?

Инструменты ИИ сокращают циклы селекции, прогнозируя связи генотип-фенотип, улучшая точность отбора и снижая затраты на полевые испытания.

Последнее обновление страницы: