Tamanho e Participação do Mercado de Acesso à Rede de Confiança Zero

Visão Geral do Mercado

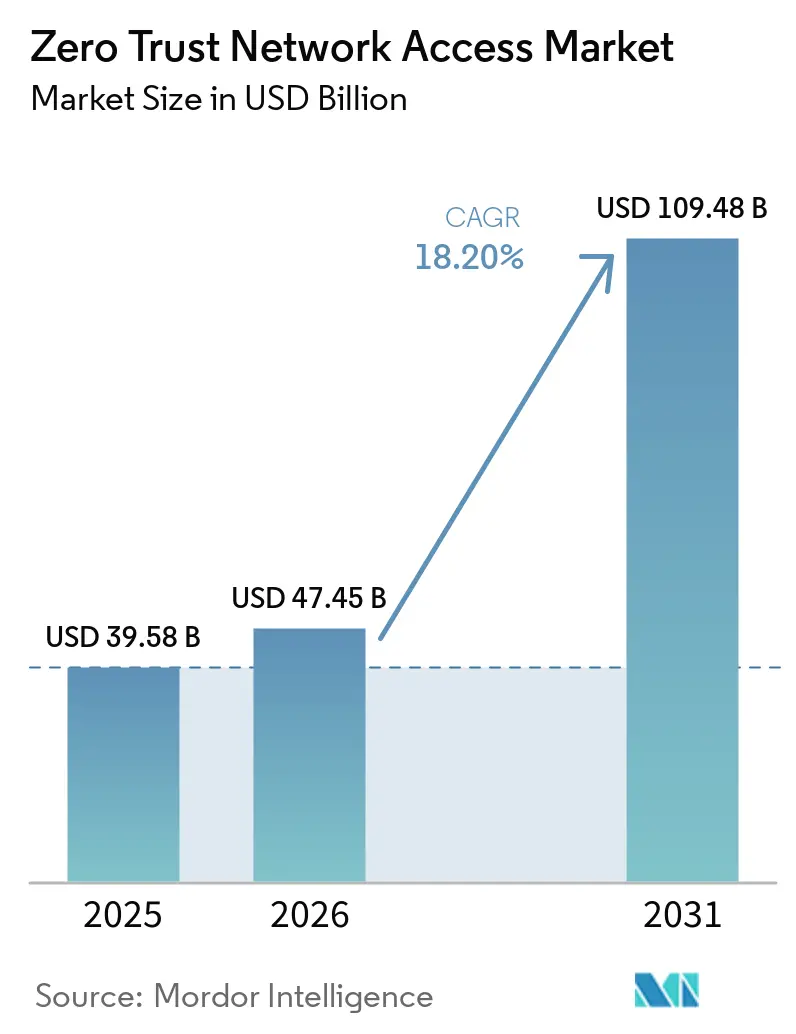

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso à Rede de Confiança Zero por Mordor Intelligence

O tamanho do mercado de Acesso à Rede de Confiança Zero está projetado em USD 39,58 bilhões em 2025, USD 47,45 bilhões em 2026, e deve atingir USD 109,48 bilhões até 2031, crescendo a um CAGR de 18,20% de 2026 a 2031. A aceleração reflete uma pressão regulatória que coloca o risco cibernético diretamente nos balanços executivos. A responsabilidade em nível de conselho sob as regras dos Estados Unidos e da UE está transformando a arquitetura de confiança zero em um dever fiduciário, enquanto pilhas de segurança nativas em nuvem convergidas encurtam os ciclos de implantação e reduzem o custo total de propriedade. Os hiperescaladores estão agrupando o controle de acesso em contratos de nuvem mais amplos, pressionando os fornecedores de soluções pontuais nos preços, mas abrindo oportunidades em espaços inexplorados em redes industriais que não podem hospedar agentes. A escassez global de arquitetos qualificados ameaça os cronogramas de implantação, e os mecanismos de política proprietários aumentam os custos de migração, mas os esforços de padrões abertos estão ganhando força. As fusões e aquisições centradas em análises habilitadas por IA ressaltam a mudança da defesa de perímetro para a verificação centrada em identidade em cada salto.

Principais Conclusões do Relatório

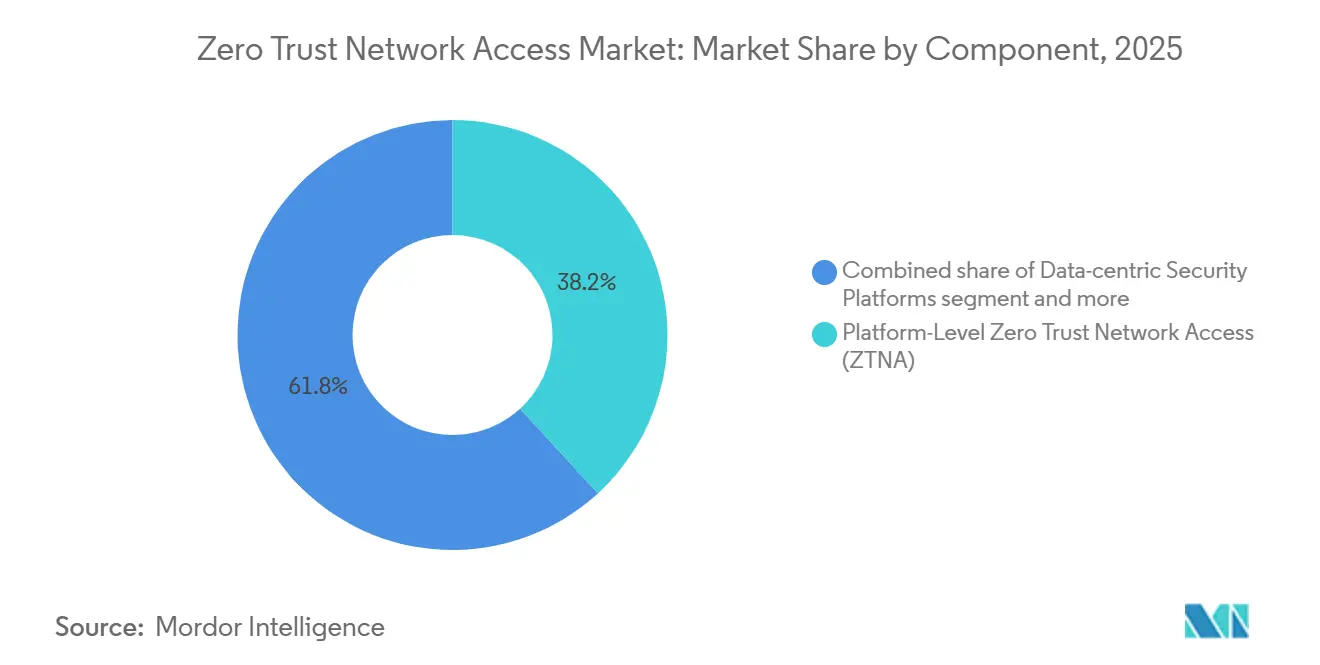

- Por componente, o ZTNA em Nível de Plataforma liderou com 38,18% da participação do mercado de Acesso à Rede de Confiança Zero em 2025, enquanto a Borda de Serviço de Segurança avança a um CAGR de 18,96% até 2031.

- Por modo de implantação, a entrega Baseada em Nuvem representou 63,71% do mercado de Acesso à Rede de Confiança Zero em 2025 e está se expandindo a um CAGR de 18,57% até 2031.

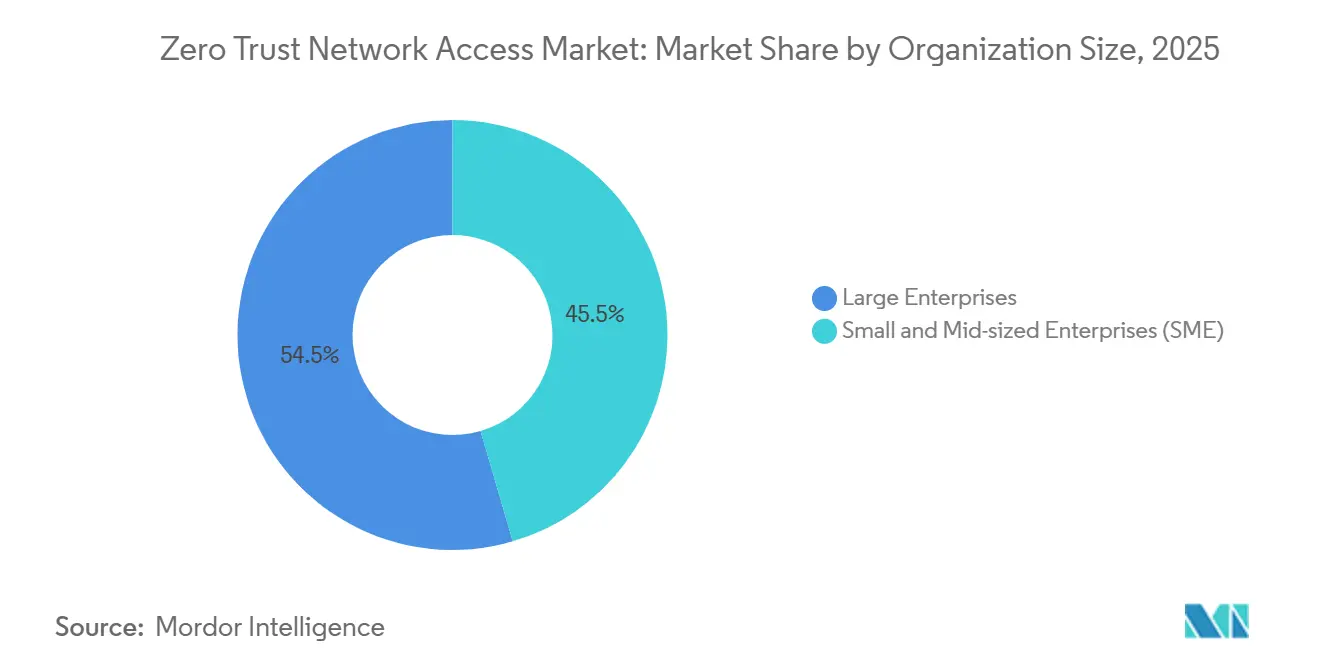

- Por tamanho de organização, as Grandes Empresas capturaram 54,53% da participação do mercado de Acesso à Rede de Confiança Zero em 2025, enquanto as Pequenas e Médias Empresas têm previsão de crescer a um CAGR de 18,71% entre 2026 e 2031.

- Por vertical do setor, Serviços Bancários, Financeiros e de Seguros detinham uma participação de 19,19% do mercado de Acesso à Rede de Confiança Zero em 2025, enquanto Saúde e Ciências da Vida estão posicionadas para crescer a um CAGR de 18,78% até 2031.

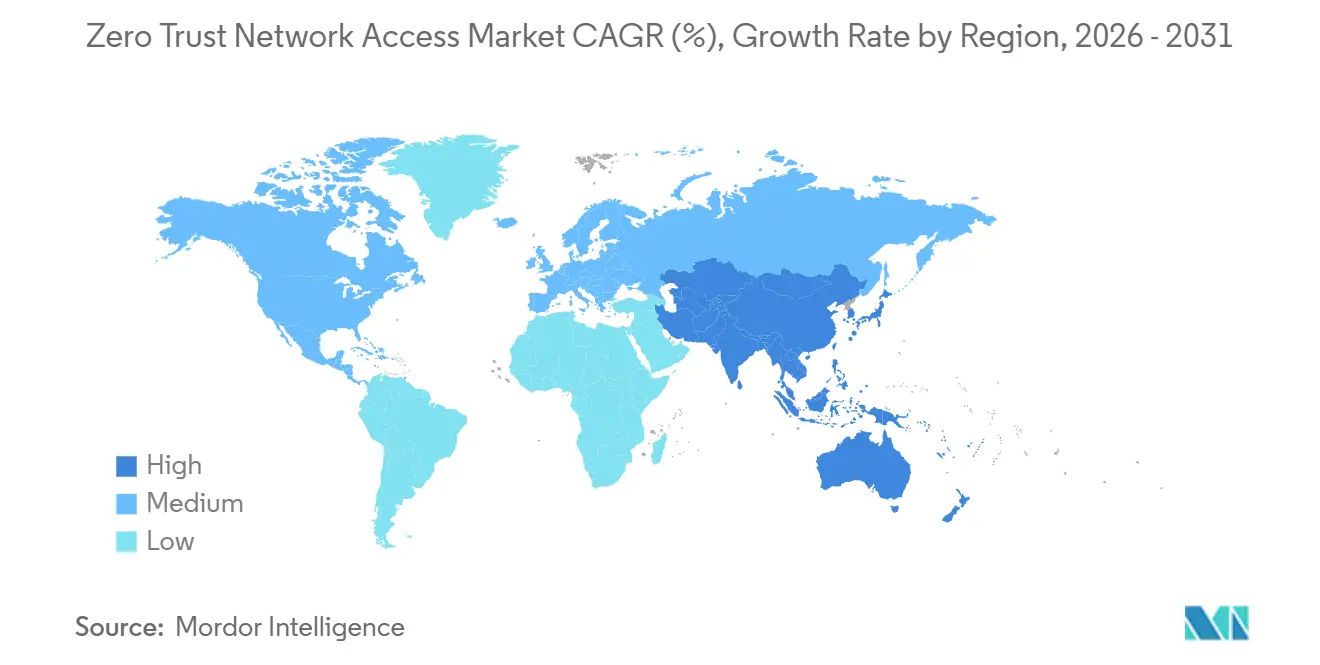

- Por geografia, a América do Norte dominou o mercado de Acesso à Rede de Confiança Zero com 41,24% de participação de mercado em 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 18,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acesso à Rede de Confiança Zero

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidade Rápida pelo Risco Cibernético em Nível de Conselho | +3.8% | América do Norte e Europa, com repercussão nos centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Confiança Zero pelo Setor Público | +3.5% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Malhas de Dados Nativas em Nuvem que Exigem Microssegmentação | +3.2% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Superfície de Ameaça por IA Generativa | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Tokenização e Computação Confidencial | +2.1% | América do Norte, Europa e mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Criptografia Resistente a Quantum | +1.3% | América do Norte e Europa, com programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidade Rápida pelo Risco Cibernético em Nível de Conselho

A regra da Comissão de Valores Mobiliários dos EUA que entrou em vigor em dezembro de 2023 obriga as empresas listadas a divulgar incidentes materiais em até quatro dias úteis, vinculando a responsabilidade dos diretores aos controles de segurança. Os conselhos agora exigem registros de confiança zero auditáveis que comprovem a aplicação do privilégio mínimo e encurtem as investigações de violações.[1]Comissão de Valores Mobiliários dos EUA, "Gestão de Risco de Cibersegurança, Estratégia, Governança e Divulgação de Incidentes," sec.gov As solicitações de orçamento do Departamento de Justiça dos EUA para o exercício fiscal de 2027 destinam USD 110,3 milhões para confiança zero, sinalizando que as aquisições públicas definirão o padrão do setor privado.[2]Departamento de Justiça dos EUA, "Resumo do Orçamento para o Exercício Fiscal de 2027," justice.gov O assessor jurídico descreve o ZTNA como evidência de salvaguardas razoáveis, uma expressão que redefine o risco cibernético como uma métrica de governança. Como resultado, o mercado de Acesso à Rede de Confiança Zero está migrando de gastos discricionários em TI para obrigações orientadas pela conformidade. Os fornecedores capazes de mapear os recursos do produto diretamente aos requisitos de divulgação obtêm aprovação mais rápida do conselho.

Mandatos de Confiança Zero pelos Gastos de TI do Setor Público dos EUA e da UE

O memorando OMB M-22-09 estabelece um prazo de dezembro de 2026 para que as agências civis dos EUA satisfaçam cinco pilares de confiança zero, enquanto a diretiva da CISA sobre autenticação multifator resistente a phishing desqualifica os tokens por SMS.[3]Agência de Segurança Cibernética e de Infraestrutura, "Diretiva Operacional Vinculante 23-01," cisa.gov Em paralelo, a Diretiva NIS2 da UE, transposta para a legislação nacional até outubro de 2024, amplia as obrigações em 18 setores críticos e introduz responsabilidade pessoal para a gestão.[4]União Europeia, "Diretiva (UE) 2022/2555 sobre Medidas para um Alto Nível Comum de Cibersegurança," eur-lex.europa.eu Os fornecedores com certificação FedRAMP High ou da UE obtêm status de licitante preferencial, criando uma vantagem nas aquisições. Esses mandatos estabelecem um patamar global de conformidade que as empresas privadas devem igualar, impulsionando o crescimento sustentado no mercado de Acesso à Rede de Confiança Zero. Os gastos se aceleram primeiro na América do Norte e na Europa, com os governos da Ásia-Pacífico alinhando-se rapidamente para permanecerem elegíveis para contratos de cadeia de suprimentos.

Malhas de Dados Nativas em Nuvem que Necessitam de Microssegmentação com Reconhecimento de Identidade

As empresas que federam cargas de trabalho entre AWS, Azure e Google Cloud descobrem que a segmentação baseada em IP falha no controle do movimento lateral no escopo de contêineres ou sem servidor. A microssegmentação com reconhecimento de identidade marca cada chamada de API com identidade criptográfica, permitindo que as políticas sigam as cargas de trabalho em vez dos locais de rede. Plataformas centradas em Kubernetes, como o Calico Cloud, aplicam essas regras dentro das malhas de serviço, bloqueando o tráfego leste-oeste mesmo na mesma sub-rede. A adoção aumenta ainda mais quando os enclaves de computação confidencial exigem atestação antes que as chaves sejam liberadas, um fluxo que os serviços de tokenização incorporam. O impulsionador eleva a demanda global porque as malhas de dados escaláveis são um pré-requisito para análises, IA e resiliência multinuvem.

Expansão da Superfície de Ameaça por IA Generativa

A injeção de prompts e os agentes de IA autônomos introduzem caminhos de exfiltração que as VPNs legadas não conseguem inspecionar. O NIST documentou dezenas de técnicas de injeção de prompts que contornam os filtros de modelos.[5]Instituto Nacional de Padrões e Tecnologia, "Aprendizado de Máquina Adversarial: Taxonomia e Terminologia," nist.gov O ZTNA mitiga o risco verificando o usuário, o dispositivo e o contexto de implantação do modelo antes de permitir uma chamada de API de IA. As plataformas inspecionam os prompts em busca de identificadores regulamentados, bloqueando-os em tempo real. O uso de IA paralela por meio de extensões de navegador escapa das defesas de perímetro, mas é visível para as verificações de postura do dispositivo inerentes às políticas de confiança zero. À medida que as empresas integram modelos de linguagem de grande escala aos processos, a demanda por ZTNA cresce proporcionalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pilhas de IAM Legadas Fragmentadas | -2.4% | Global, agudo em ambientes maduros da América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto CAPEX de Transição para OT de Campo Existente | -1.9% | Global, centrado em centros de manufatura na Alemanha, Japão e Meio-Oeste dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de Arquitetos de Confiança Zero | -1.6% | Global | Médio prazo (2-4 anos) |

| Aprisionamento de Fornecedor em Torno de Mecanismos Proprietários | -1.2% | Global, pronunciado em empresas multinuvem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pilhas de IAM Legadas Fragmentadas Retardando a Unificação de Políticas

As empresas frequentemente gerenciam o Active Directory, Okta, Ping Identity e sistemas LDAP personalizados, cada um com esquemas e tempos de sessão diferentes. A lista de Vulnerabilidades Exploradas Conhecidas da CISA registrou 1.143 falhas relacionadas à identidade até março de 2025, ilustrando como os invasores encadeiam lacunas entre esses silos. A execução de autenticação paralela durante a consolidação dilui a cobertura de confiança zero. A violação da Okta em outubro de 2023, em que tokens do portal de suporte foram roubados, demonstrou que um único elo fraco compromete a confiança federada. Até que a harmonização de identidades se acelere, os projetos de ZTNA enfrentarão prazos mais longos e custos mais elevados.

Alto CAPEX de Transição para Redes de OT de Campo Existente

Os sistemas de controle industrial utilizam protocolos como Modbus RTU e DNP3 que não possuem campos para atributos de usuário. A instalação retroativa de gateways que traduzem o tráfego legado em sessões enriquecidas com identidade incorre em desembolsos de capital para os quais poucos operadores têm orçamento. A Dragos relatou que 78% do orçamento médio de segurança de OT de USD 3,2 milhões em 2024 foi destinado à conformidade em vez de modernização. Os loops sensíveis à latência não toleram os atrasos introduzidos pelos gateways em linha, representando riscos de segurança. Como resultado, a adoção estagna na manufatura e nos serviços públicos apesar da pressão regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Borda de Serviço de Segurança Convergida Ganha Impulso

As soluções de Borda de Serviço de Segurança têm previsão de se expandir a um CAGR de 18,96%, eclipsando as ofertas de plataforma tradicionais que detinham uma participação de 38,18% em 2025. A mudança ocorre porque as pilhas convergidas agrupam gateway web seguro, CASB e ZTNA em uma única política de nuvem, reduzindo a sobrecarga de integração. A Dell'Oro projeta que os gastos combinados com SASE e SSE se aproximarão de USD 97 bilhões até 2030, reforçando que a convergência é agora o padrão de compra predominante. As plataformas independentes permanecem relevantes para ambientes híbridos, mas enfrentam pressão de preços à medida que os hiperescaladores incorporam o controle de acesso em negociações maiores. As plataformas de segurança centradas em dados abordam os fluxos de dados regulamentados envolvendo a tokenização em torno das cargas de trabalho em enclaves de computação confidencial. Os conjuntos de IAM continuam como a espinha dorsal de identidade, mas devem sincronizar atributos em implantações multinuvem, uma tarefa que retarda os projetos.

O ZTNA em nível de plataforma mantém valor estratégico onde os data centers locais persistem. A aquisição da Armorblox pela Cisco adicionou análises de linguagem natural para detectar phishing em ferramentas de colaboração. Fornecedores de nicho visam a segmentação de OT, oferecendo controles com reconhecimento de protocolo que os fornecedores de SSE não possuem. Ao longo do horizonte de previsão, o tamanho do mercado de Acesso à Rede de Confiança Zero para categorias de componentes dependerá da rapidez com que os compradores consolidam ferramentas pontuais em nuvens unificadas.

Por Modo de Implantação: A Entrega em Nuvem Domina os Novos Projetos

As implantações baseadas em nuvem representaram 63,71% dos gastos em 2025 e têm projeção de crescer a um CAGR de 18,57%. Os modelos de consumo SaaS com preço por usuário eliminam o obstáculo de capital dos ciclos de atualização de appliances. A nuvem da Zscaler processa mais de 500 bilhões de transações diárias em 150 nós, ilustrando a vantagem de escala. Os modelos híbridos atraem setores vinculados a leis de residência de dados porque os fornecedores podem posicionar nós de política dentro das fronteiras nacionais. As implantações locais persistem em redes isoladas ou classificadas, mas enfrentam escassez de pessoal; a CISA contabiliza uma lacuna de 500.000 pessoas em talentos de confiança zero para enclaves seguros.

A economia operacional favorece a nuvem porque as taxas mensais de USD 5 a 15 por usuário são mais fáceis de aprovar do que compras de hardware de seis dígitos. As soluções híbridas devem sincronizar constantemente as políticas entre os mecanismos de nuvem e os gateways locais, uma complexidade que fornecedores como a Palo Alto Networks tentam mascarar por meio de replicação automatizada. Em sites industriais que exigem tradução de protocolo, os gateways locais permanecem relevantes, embora a adoção seja mais lenta devido às restrições de CAPEX.

Por Tamanho de Organização: O SaaS Reduz as Barreiras para Empresas Menores

As Grandes Empresas controlavam 54,53% do mercado de Acesso à Rede de Confiança Zero em 2025, mas as Pequenas e Médias Empresas reduzirão a diferença com um CAGR de 18,71%. O nível gratuito da Cloudflare para até 50 usuários exemplifica a democratização. As PMEs têm dificuldade em contratar pessoal de segurança; o estudo do ISC² mostra que muitas não têm um profissional dedicado. Os serviços gerenciados de ZTNA, portanto, ganharam relevância ao agrupar modelos de política e monitoramento 24 horas. As Grandes Empresas focam em integrações personalizadas para IoT e ecossistemas de parceiros e frequentemente gastam de USD 0,5 a 2 milhões em contratos de serviços profissionais.

Os roteiros dos fornecedores priorizam a facilidade de integração para acelerar a adoção pelas PMEs. Os dados de reservas da Zscaler mostraram crescimento de 40% entre clientes com menos de 1.000 funcionários, destacando uma mudança em direção ao consumo de serviços. As isenções regulatórias ocasionalmente reduzem a urgência das PMEs, mas os requisitos da cadeia de suprimentos de parceiros maiores ainda as puxam para a conformidade.

Por Vertical do Setor: A Saúde Torna-se o Adotante de Crescimento Mais Rápido

Serviços Bancários, Financeiros e de Seguros mantiveram uma participação de 19,19% em 2025, graças a regulamentações rigorosas como o SWIFT CSP e o DORA. Saúde e Ciências da Vida, no entanto, registrarão o maior CAGR de 18,78%. A violação da Change Healthcare em 2024, que custou USD 872 milhões, levou os hospitais a substituir as VPNs legadas. A multa do HHS dos EUA de USD 4,75 milhões por controles inadequados esclarece a exposição financeira. As agências governamentais adotam o ZTNA sob os mandatos do OMB, enquanto as operadoras de telecomunicações incorporam controles de identidade nas redes centrais 5G para proteger o fatiamento. As empresas de manufatura enfrentam desafios de OT, impulsionando a demanda por gateways com reconhecimento de protocolo certificados pela IEC 62443.

Os varejistas cumprem as regras de segmentação do PCI DSS v4.0, e os provedores de infraestrutura crítica integram o ZTNA em seus sistemas de monitoramento remoto. Ao longo da previsão, a alocação do tamanho do mercado de Acesso à Rede de Confiança Zero por vertical refletirá tanto a intensidade regulatória quanto a complexidade da infraestrutura.

Análise Geográfica

A América do Norte continua liderando com 41,24% de participação, apoiada pelos mandatos federais dos EUA, pelas regras de divulgação da SEC e por um ecossistema maduro de integradores. O orçamento de justiça dos EUA busca USD 110,3 milhões para confiança zero no exercício fiscal de 2027, sinalizando demanda sustentada. A proposta de Lei de Proteção de Sistemas Cibernéticos Críticos do Canadá estende os requisitos para telecomunicações e energia, impulsionando os fornecedores locais. O México fica atrás nos orçamentos, mas a relocalização da manufatura dos EUA impulsiona o ZTNA transfronteiriço para proteger os fluxos de dados.

A Ásia-Pacífico tem previsão de ter o CAGR mais rápido de 18,91%, à medida que os governos alinham as regras cibernéticas com os objetivos da economia digital. O Japão destinou JPY 300 bilhões (USD 2 bilhões) de seu orçamento digital de USD 11,2 bilhões para a cibersegurança em 2024. A diretiva CERT-In da Índia exige a notificação de violações em 6 horas e a retenção de registros por 180 dias. O programa Nação Inteligente de Singapura exige acesso com reconhecimento de identidade para serviços ao cidadão, e a Coreia do Sul exige confiança zero para processadores de dados biométricos. As revisões de segurança da China favorecem os fornecedores domésticos, fragmentando o mercado global em domínios de política separados.

A Europa cresce apesar da adoção desigual da NIS2, com a Alemanha aprovando sua lei em 2024, enquanto a Itália e a Espanha atrasaram até 2025. Os princípios do NCSC do Reino Unido recomendam implantações de confiança zero em fases, começando com ativos de alto valor. O Oriente Médio investe em nuvens soberanas: a Arábia Saudita exige armazenamento de dados no país, e os Emirados Árabes Unidos publicaram padrões nacionais alinhados aos rankings de governo eletrônico da ONU. A América do Sul e a África permanecem em estágio inicial; os impulsionadores de conformidade existem sob a LGPD do Brasil e a POPIA da África do Sul, mas os orçamentos e a escassez de habilidades retardam a adoção.

Cenário Competitivo

A concorrência no mercado é moderada. Os principais fornecedores, incluindo Microsoft, Cisco, Palo Alto Networks, Zscaler e Broadcom, detêm uma participação significativa, enquanto vários outros players também competem ativamente. Os hiperescaladores utilizam sua infraestrutura de nuvem estabelecida para integrar o ZTNA em ofertas de serviços mais amplas, frequentemente se posicionando de forma competitiva em relação às soluções independentes. A aquisição da Armorblox pela Cisco adicionou detecção de ameaças em linguagem natural à sua plataforma Duo, enquanto a Microsoft incorporou o Entra Private Access nas assinaturas do Microsoft 365 para aprofundar o aprisionamento. Fornecedores especializados como a Illumio focam na segmentação de cargas de trabalho, e players emergentes como a Tailscale atraem desenvolvedores com clientes de código aberto.

Os roteiros tecnológicos centram-se em análises baseadas em IA que reduzem o ajuste manual de políticas. O SASE com reconhecimento de IA da Zscaler verifica os prompts para bloquear tentativas de exfiltração de dados em modelos de linguagem de grande escala. Os depósitos de patentes cresceram 34% em 2024, com foco em atestação criptográfica e política como código. As certificações de conformidade, desde a ISO 27001 até o FedRAMP High, são agora requisitos básicos, desviando até 20% da receita para empresas menores. Os organismos de padrões abertos trabalham na portabilidade de políticas para reduzir os custos de migração, mas as linguagens proprietárias continuam sendo uma barreira de aprisionamento.

O índice de concentração do mercado de Acesso à Rede de Confiança Zero é 6, porque os cinco principais fornecedores controlam cerca de 50% dos gastos, mas muitos players especializados e regionais fragmentam o restante.

Líderes do Setor de Acesso à Rede de Confiança Zero

Zscaler, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Cloudflare, Inc.

Okta, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft lançou o Entra Private Access para a Nuvem Governamental com autorização FedRAMP High, cumprindo os prazos do OMB.

- Janeiro de 2026: A Zscaler adquiriu a Airgap Networks por USD 120 milhões para estender a microssegmentação sem agente a dispositivos IoT e OT.

- Dezembro de 2025: A Cisco concluiu sua aquisição da Splunk por USD 28 bilhões, mesclando a telemetria SIEM com a aplicação de confiança zero.

- Novembro de 2025: A Cloudflare fez parceria com a NVIDIA para incorporar inspeção de ameaças acelerada por GPU em sua plataforma de Confiança Zero.

Escopo do Relatório Global do Mercado de Acesso à Rede de Confiança Zero

O Mercado de Acesso à Rede de Confiança Zero (ZTNA) refere-se ao ecossistema de soluções e serviços que fornecem acesso seguro e baseado em identidade a aplicações e recursos sem depender de um perímetro de rede tradicional. O mercado inclui tecnologias que ocultam aplicações internas da descoberta, reduzem o movimento lateral e substituem ou reduzem a dependência do acesso baseado em VPN legada. A demanda é impulsionada pelo trabalho remoto, pela adoção da nuvem, pela pressão regulatória e pela necessidade de proteção mais robusta em ambientes empresariais distribuídos.

O Relatório do Mercado de Acesso à Rede de Confiança Zero é Segmentado por Componente (ZTNA em Nível de Plataforma, Plataformas de Segurança Centradas em Dados, Conjuntos de IAM, Soluções de SSE), Modo de Implantação (Baseado em Nuvem, Híbrido, Local), Tamanho da Organização (Grandes Empresas, PME), Vertical do Setor (BFSI, Saúde, Governo, TI e Telecomunicações, Manufatura, Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ZTNA (Acesso à Rede de Confiança Zero) em Nível de Plataforma |

| Plataformas de Segurança Centradas em Dados |

| Conjuntos de Gestão de Identidade e Acesso (IAM) |

| Soluções de Borda de Serviço de Segurança (SSE) |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| TI e Telecomunicações |

| Manufatura e Infraestrutura Crítica |

| Varejo e Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | ZTNA (Acesso à Rede de Confiança Zero) em Nível de Plataforma | |

| Plataformas de Segurança Centradas em Dados | ||

| Conjuntos de Gestão de Identidade e Acesso (IAM) | ||

| Soluções de Borda de Serviço de Segurança (SSE) | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PME) | ||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| TI e Telecomunicações | ||

| Manufatura e Infraestrutura Crítica | ||

| Varejo e Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de Acesso à Rede de Confiança Zero?

O mercado de Acesso à Rede de Confiança Zero foi avaliado em USD 29,58 bilhões em 2025, atingiu USD 47,45 bilhões em 2026 e tem projeção de alcançar USD 109,48 bilhões até 2031 a um CAGR de 18,20%.

Com que rapidez se espera que os gastos da Ásia-Pacífico em confiança zero cresçam?

Os gastos da Ásia-Pacífico em confiança zero têm projeção de se expandir a um CAGR de 18,91% entre 2026 e 2031, superando todas as outras regiões.

Por que as Pequenas e Médias Empresas são agora clientes viáveis para soluções de confiança zero?

A entrega SaaS com preço por usuário elimina a necessidade de compras de hardware de seis dígitos e compensa a escassez de talentos internos de segurança, tornando a adoção prática para empresas menores.

Qual modo de implantação detém a maior participação atualmente?

A implantação baseada em nuvem lidera com 63,71% dos gastos atuais porque oferece integração rápida e elimina a manutenção de appliances.

Quais desafios retardam as implantações de confiança zero em plantas industriais?

Os sistemas de controle legados utilizam protocolos que não conseguem transportar atributos de identidade, e a adição de gateways introduz latência, aumentando tanto os custos quanto as preocupações de segurança.

Quão concentrado é o cenário de fornecedores?

Os cinco maiores fornecedores respondem por aproximadamente metade da receita global, indicando concentração moderada com espaço para concorrentes especializados.

Página atualizada pela última vez em: