Tamanho e Participação do Mercado de Confiança Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.28% CAGR |

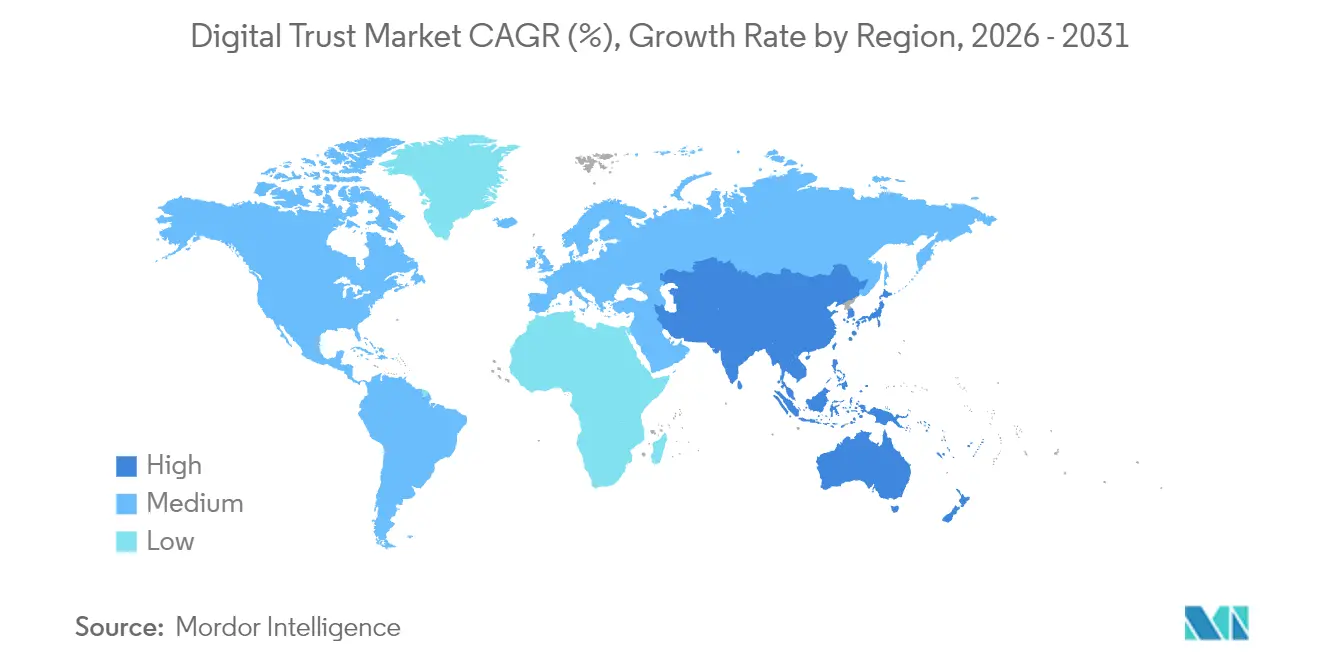

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confiança Digital por Mordor Intelligence

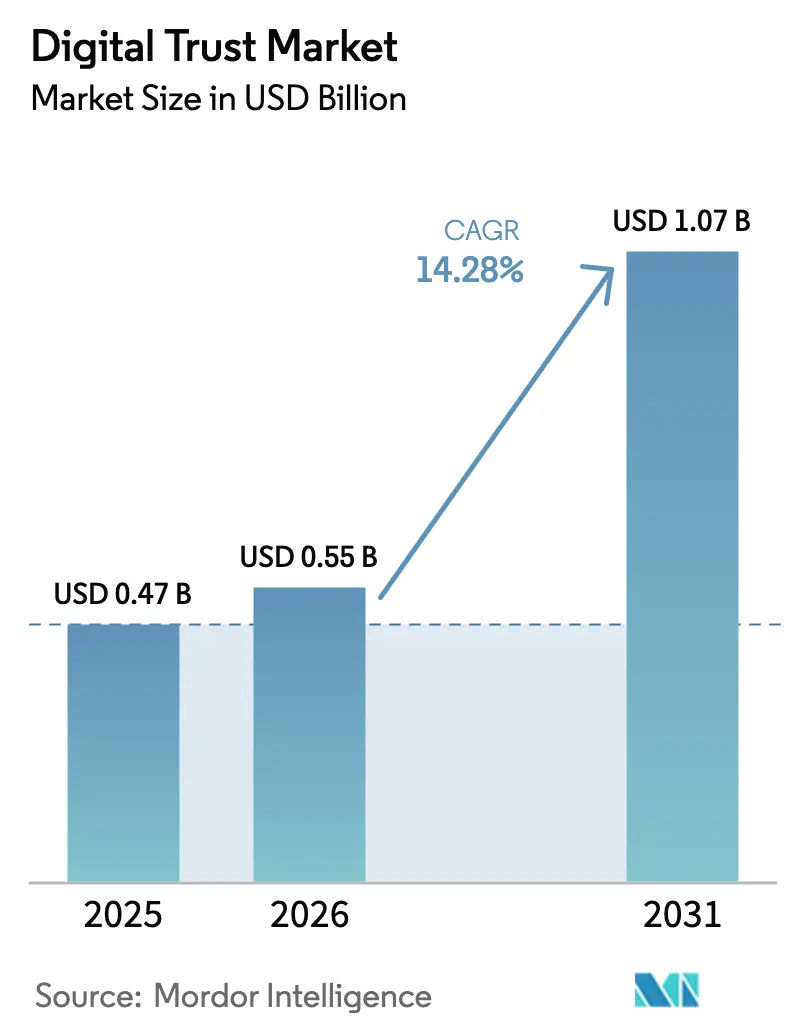

O tamanho do mercado de confiança digital está projetado em USD 471,96 bilhões em 2025, USD 550,58 bilhões em 2026, e deve atingir USD 1.073,18 bilhões até 2031, crescendo a um CAGR de 14,28% de 2026 a 2031. Um aumento acentuado nas perdas decorrentes de violações de dados, a disseminação da arquitetura de confiança zero e a proliferação de leis de privacidade estão convergindo para transformar os controles centrados em identidade em prioridades de nível de conselho. As organizações estão migrando de ferramentas de perímetro para autenticação contínua em resposta ao fato de que 80% das violações de 2024 envolveram credenciais roubadas, enquanto os reguladores reduziram as janelas de divulgação para apenas quatro dias úteis. Ao mesmo tempo, a migração para a nuvem está acelerando a consolidação de provedores de identidade, e a inteligência artificial está sendo utilizada como arma tanto por atacantes quanto por defensores, remodelando os roteiros dos fornecedores em direção à detecção baseada em aprendizado de máquina. A demanda está, portanto, se bifurcando: as empresas ainda adquirem licenças de plataforma, mas o crescimento de receita mais rápido vem de serviços gerenciados que integram inteligência de ameaças, resposta automatizada e relatórios de conformidade.

Principais Conclusões do Relatório

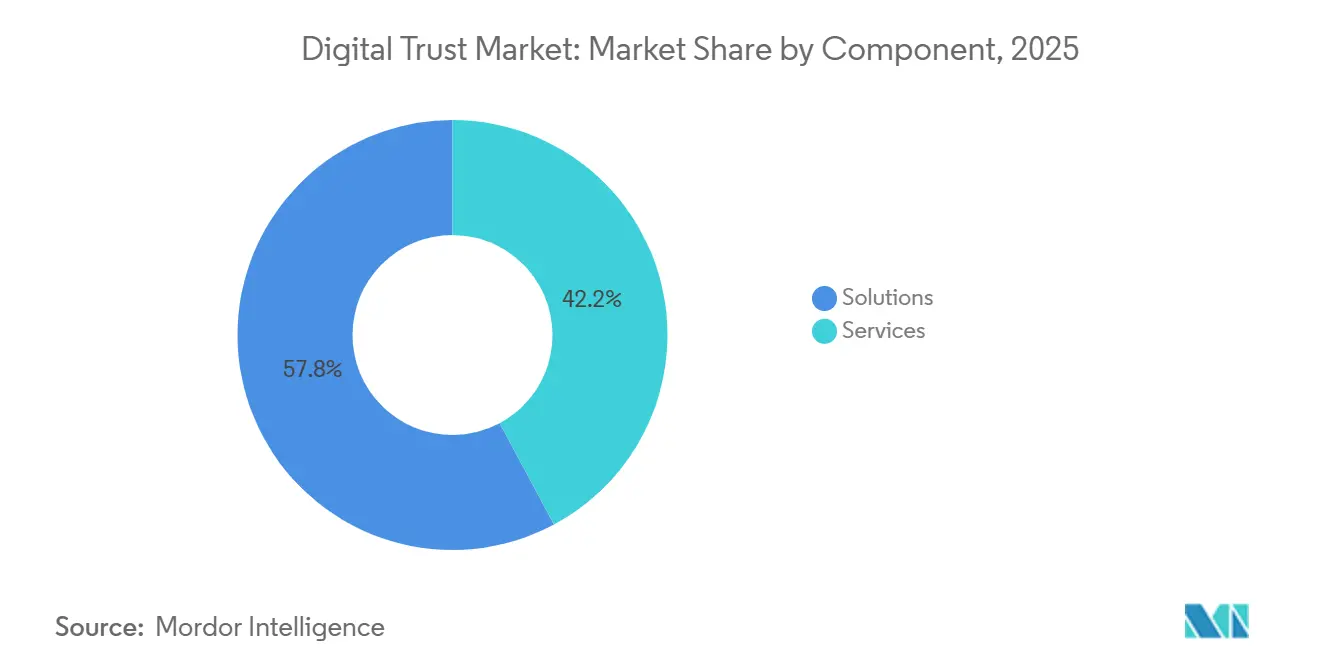

- Por componente, as soluções detinham 57,82% da participação de receita do mercado de confiança digital em 2025, enquanto os serviços avançam a um CAGR de 14,99% até 2031.

- Por modo de implantação, as ofertas baseadas em nuvem representaram 71,37% dos gastos de 2025 e estão se expandindo a um CAGR de 14,76% até 2031.

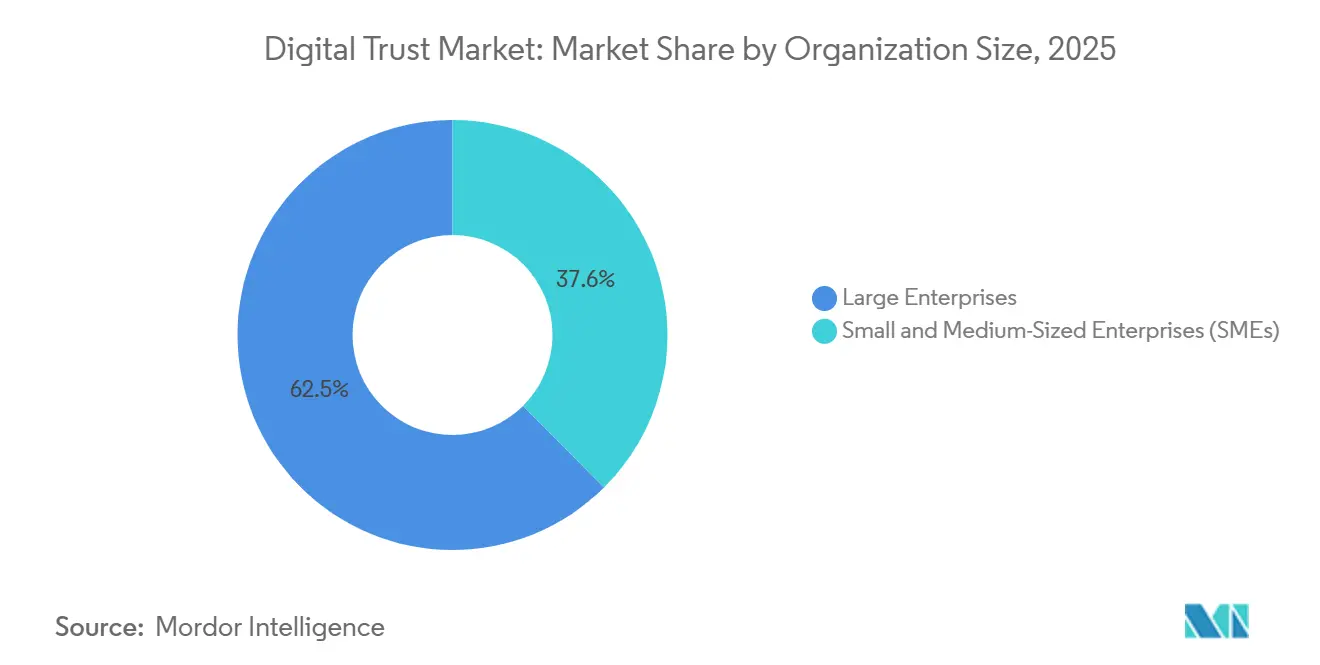

- Por tamanho de organização, as grandes empresas responderam por 62,45% dos desembolsos de 2025, enquanto as pequenas e médias empresas estão ampliando a adoção a um CAGR de 14,86%.

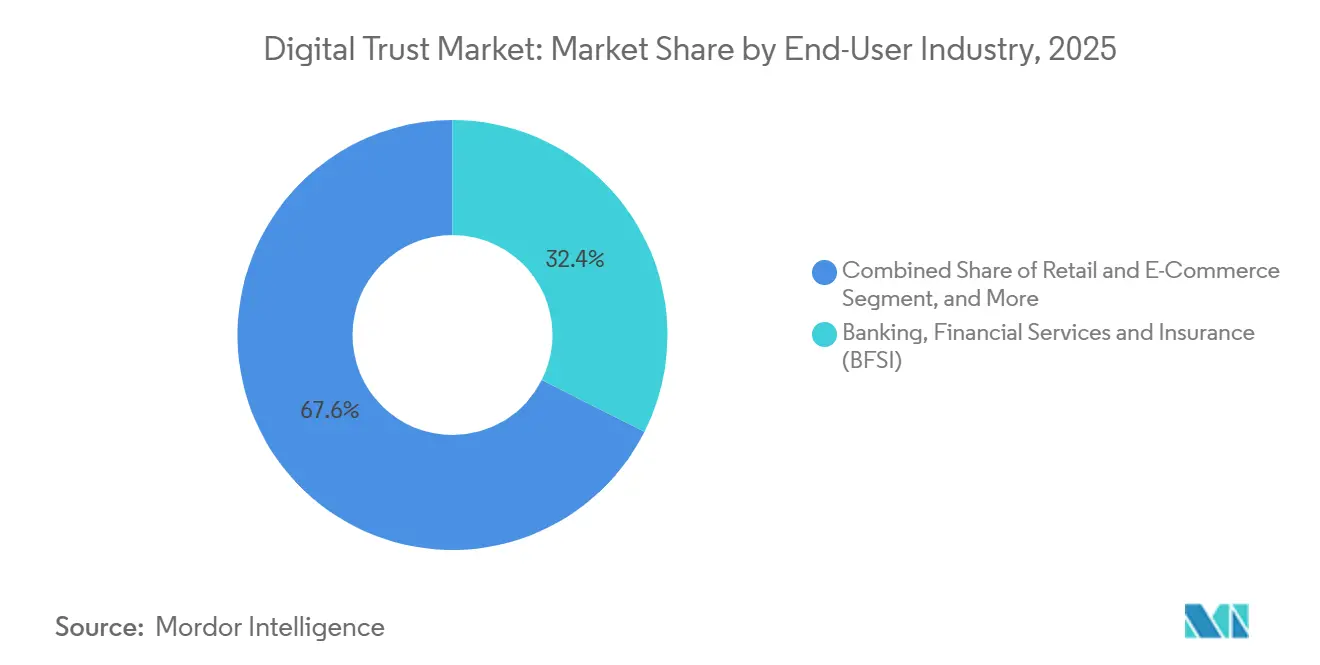

- Por setor do usuário final, o BFSI liderou com 32,43% da demanda de 2025, e o varejo e comércio eletrônico é o segmento vertical de crescimento mais rápido, com um CAGR de 15,04%.

- Por geografia, a América do Norte capturou 38,01% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,11%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Confiança Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Frequência e do Custo das Violações de Dados | +3.20% | Global, com pressão aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Expansão das Regulamentações Globais de Privacidade e Identidade Digital | +2.80% | Europa (eIDAS 2.0), Ásia-Pacífico (Lei DPDP da Índia, TDPA de Singapura), leis estaduais seletivas dos EUA | Médio prazo (2-4 anos) |

| Adoção Acelerada da Nuvem Impulsionando Implementações de Confiança Zero | +2.50% | América do Norte e Europa liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Detecção de Fraudes Baseada em IA/Aprendizado de Máquina Tornando-se Requisito Básico | +2.10% | Global, com adoção antecipada nos setores de BFSI e varejo | Curto prazo (≤ 2 anos) |

| Surgimento de Identidades Digitais Reutilizáveis e Portáteis | +1.60% | Europa (Carteira de Identidade Digital da UE), Ásia-Pacífico (Singapura, Índia), programas piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Necessidades de Confiança Máquina a Máquina em Fábricas Inteligentes | +1.40% | Polos de manufatura da Ásia-Pacífico, zonas da Indústria 4.0 da Alemanha, ambientes de tecnologia operacional selecionados na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência e do Custo das Violações de Dados

Os custos médios de violação atingiram USD 4,88 milhões em 2024 e escalaram para USD 9,36 milhões para empresas dos Estados Unidos, impulsionando os investimentos em segurança de discricionários para essenciais.[1]Charles Henderson, "Relatório de Custo de uma Violação de Dados 2024," IBM Security, ibm.com Os preços das ações de empresas violadas caíram 7,5% em 90 dias, enquanto a rotatividade de clientes aumentou 3,2 pontos percentuais, amplificando as apostas comerciais. As implantações de IA paralela carecem de controles robustos em 97% das organizações, adicionando um custo estimado de USD 670.000 quando exploradas como o primeiro vetor de ataque. As incursões baseadas em identidade agora dominam, com 80% das violações de 2024 vinculadas a credenciais comprometidas em vez de falhas de software. Mandatos de divulgação mais rígidos, como a regra da Comissão de Valores Mobiliários dos Estados Unidos que exige relatórios de incidentes em até quatro dias úteis, comprimem as janelas de contenção e aumentam a demanda por plataformas de resposta totalmente automatizadas.

Expansão das Regulamentações Globais de Privacidade e Identidade Digital

O eIDAS 2.0 da União Europeia obriga os estados-membros a distribuir carteiras digitais interoperáveis até 2026, compelindo os fornecedores a se alinharem com os esquemas de credenciais recém-publicados.[2]Comissão Europeia, "Estrutura de Identidade Digital," europa.eu A Lei de Proteção de Dados Pessoais Digitais da Índia impõe registros de consentimento granulares e acelera a adoção de mecanismos de orquestração de consentimento.[3]Ministério de Eletrônica e TI, "Lei de Proteção de Dados Pessoais Digitais 2023," meity.gov.in A Lei de Proteção de Informações Pessoais da China restringe as transferências transfronteiriças, impulsionando arquiteturas híbridas que tokenizam atributos sensíveis localmente. A Estrutura de Compartilhamento de Dados Confiáveis de Singapura codifica o OAuth 2.0 e o OpenID Connect como obrigatórios, institucionalizando as melhores práticas do setor. Tal divergência eleva os custos de integração para as multinacionais, mas também amplia o mercado endereçável para mecanismos de conformidade que adaptam políticas dinamicamente.

Adoção Acelerada da Nuvem Impulsionando Implementações de Confiança Zero

Organizações com confiança zero madura registraram custos de violação 42% menores, uma economia de USD 1,76 milhão por incidente. O NIST SP 800-207A, lançado em junho de 2024, oferece um modelo de referência para controle de acesso nativo em nuvem, e o SP 1800-35 documenta 19 padrões de implementação.[4]Instituto Nacional de Padrões e Tecnologia, "Padrões de Criptografia Pós-Quântica 2024," nist.gov A dispersão de identidades está se intensificando, com empresas gerenciando em média 11,7 provedores de identidade, o que impulsiona a consolidação em torno de estruturas centralizadas. O trabalho remoto impulsionou a adoção, com 61% das empresas tendo pelo menos um projeto de confiança zero em operação até o final de 2024, ante 24% em 2020. O CMMC 2.0 do Departamento de Defesa dos Estados Unidos efetivamente exige monitoramento contínuo e acesso de menor privilégio para contratantes de Nível 3, incorporando a confiança zero nas linhas de base de aquisição.

**Detecção de Fraudes Baseada em IA e Aprendizado de Máquina Tornando-se Requisito Básico

Os mecanismos de aprendizado de máquina superaram 95% de precisão para fraudes de identidade sintética em 2024 e reduziram os falsos positivos em 25%. As perdas dos consumidores atingiram USD 10 bilhões em 2023, um salto de 14% em relação ao ano anterior, intensificando a pressão regulatória por monitoramento em tempo real. Os golpes de voz por deepfake desencadearam USD 3 bilhões em transferências em 2024, acelerando a demanda empresarial por biometria de voz e verificações fora de banda. O PCI DSS v4.0 agora exige pontuação dinâmica de fraude para comerciantes que processam mais de 6 milhões de transações anuais, institucionalizando os mecanismos de risco baseados em IA. A Lei de IA da União Europeia classifica os sistemas de verificação de identidade como de alto risco, obrigando modelos explicáveis e registros de decisão rastreáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Iniciais de Integração e Licenciamento | -1.80% | Global, com pressão aguda sobre PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Cenário Regulatório e de Padrões Fragmentado | -1.50% | Global, com divergência entre as estruturas da UE, dos EUA e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fadiga de Consentimento do Consumidor Reduzindo o Engajamento | -0.90% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dados Rotulados de Alta Qualidade Limitados para IA de Confiança e Segurança | -0.70% | Global, com desafios agudos em vetores de fraude emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Integração e Licenciamento

Projetos abrangentes de governança de identidade exigem desembolsos de capital entre USD 500.000 e USD 5 milhões, enquanto as licenças anuais acrescentam de 18% a 22% desse valor, elevando o custo total de propriedade em cinco anos para acima de USD 10 milhões para empresas com mais de 10.000 funcionários. As PMEs indicam a falta de orçamento como a principal barreira, com 68% sem expertise interna para comparar ofertas e 54% temendo o aprisionamento a fornecedores. As taxas de serviços profissionais consomem até 60% dos orçamentos de projetos à medida que os integradores modernizam mainframes legados e aplicações personalizadas. O preço de SaaS de USD 3 a USD 12 por usuário por mês facilita a entrada, e os descontos de seguro cibernético de até 15% para autenticação multifator reduzem o retorno do investimento para menos de dois anos. Mesmo assim, muitos compradores do mercado intermediário adiam os controles avançados até que auditores externos ou seguradoras os exijam.

Cenário Regulatório e de Padrões Fragmentado

As multinacionais gerenciam 137 estatutos de privacidade em 194 nações, com multas por não conformidade chegando a 4% do faturamento global. As regras criptográficas do eIDAS 2.0 diferem das Credenciais Verificáveis do W3C, forçando construções paralelas que inflam os gastos com pesquisa e desenvolvimento em aproximadamente 30%. As empresas dos Estados Unidos enfrentam um mosaico de leis estaduais — Califórnia, Virgínia, Colorado — cada uma definindo consentimento, notificação de violação e exclusão de forma diferente. A incerteza jurídica sobre as transferências de dados entre a UE e os EUA, agora dependente da Estrutura de Privacidade de Dados UE-EUA, arrisca reverter as empresas para cláusulas contratuais padrão que exigem meses de mapeamento de riscos. Grupos voluntários do setor, como a Aliança FIDO, promovem a convergência, mas as rivalidades comerciais retardam a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Aumenta

Os serviços estão se acelerando à medida que as empresas percebem que adquirir software é apenas o primeiro passo. Em 2025, a participação de mercado de confiança digital das soluções era de 57,82%, mas os serviços devem superá-las com um CAGR de 14,99%, refletindo a crescente demanda por implantação, integração e monitoramento 24 horas. Os contratos de detecção e resposta gerenciadas agora têm média de USD 150.000 a USD 2 milhões por ano, agrupando inteligência de ameaças, resposta a incidentes e painéis de conformidade. Os contratos de serviços profissionais geralmente duram de 6 a 12 meses e consomem até 60% dos gastos do projeto à medida que os consultores modelam funções e modernizam o código legado. A demanda por serviços de consultoria está aumentando onde os conselhos buscam mapas de limites de confiança para implementações de confiança zero. Os fornecedores estão monetizando a educação, cobrando de USD 2.000 a USD 5.000 por participante em cursos de certificação, aprofundando a fidelização dos clientes. À medida que a regulamentação se multiplica, os compradores buscam parceiros que possam ajustar políticas sob demanda em vez de recursos de licença incrementais.

O tamanho do mercado de confiança digital para serviços gerenciados deve comandar uma fatia crescente do valor total até 2031, porque as verificações contínuas de governança, risco e conformidade não podem ser totalmente automatizadas sem expertise de domínio. Os fornecedores que incorporam regras de detecção baseadas em aprendizado de máquina e alimentam telemetria anonimizada de volta a modelos compartilhados melhoram a precisão para todos os clientes, reforçando uma vantagem de efeitos de rede. As empresas avaliam o tempo de contenção e a prontidão para auditoria em vez de contagens de recursos, direcionando orçamentos para acordos de nível de serviço baseados em resultados. Consequentemente, os perfis de margem para provedores de serviços rivalizam com os de empresas puramente de software quando as eficiências de escala entram em vigor.

Por Modo de Implantação: Ascendência da Nuvem com Pontes Híbridas

As plataformas baseadas em nuvem detinham 71,37% da participação de mercado de confiança digital de 2025 e se expandirão a um CAGR de 14,76% à medida que os compradores buscam elasticidade e atualizações contínuas. As ofertas de identidade como serviço da Microsoft, Okta e Ping fornecem faturamento por usuário que elimina despesas de capital e oferece lançamentos contínuos de recursos. As instalações locais diminuem a cada ciclo orçamentário, mas persistem nos domínios de defesa, infraestrutura crítica e saúde, limitados por mandatos de soberania. Os projetos híbridos, portanto, dominam: as empresas federam a autenticação entre o Active Directory, portais de SaaS e cargas de trabalho em múltiplas nuvens usando OAuth 2.0, SAML 2.0 e OpenID Connect.

O tamanho do mercado de confiança digital alocado para configurações híbridas aumenta à medida que as empresas migram gradualmente para evitar interrupções do tipo "migrar e quebrar". O NIST SP 800-207A prescreve pontos de aplicação de políticas tanto dentro de data centers quanto em locatários de nuvem pública, garantindo decisões de acesso uniformes. Os mecanismos de política centralizados reduzem as superfícies de ataque ao eliminar a sincronização de senhas e habilitar o logon único. À medida que os hiperescaladores agrupam ferramentas de identidade nativas em assinaturas de infraestrutura, os fornecedores independentes competem em profundidade — fatores adaptativos baseados em risco, pontuação de anomalias baseada em aprendizado de máquina e emissão de carteiras descentralizadas.

Por Tamanho de Organização: As PMEs Reduzem a Diferença

As grandes empresas consumiram 62,45% dos gastos de 2025 devido a extensos parques de usuários e rigorosos regimes de auditoria. No entanto, as PMEs estão fechando a lacuna, registrando um CAGR de 14,86% à medida que os preços de SaaS começam em USD 3 por usuário por mês e não exigem equipe de segurança interna. As seguradoras amplificam a adoção, recusando-se a renovar apólices a menos que autenticação multifator, detecção de endpoints e controles de acesso privilegiado estejam em vigor, criando efetivamente um mandato quase regulatório. Os pacotes prontos para uso de provedores de serviços gerenciados agrupam identidade, SIEM e manuais de resposta em cobranças mensais fixas.

O tamanho do mercado de confiança digital destinado às PMEs escala à medida que o trabalho remoto se normaliza, eliminando as vantagens de perímetro físico há muito detidas pelas grandes empresas. A usabilidade agora determina a seleção de fornecedores: painéis intuitivos e conectores pré-construídos superam a criptografia exótica. As edições comunitárias e os níveis freemium introduzem pequenos clientes, que posteriormente fazem upgrade quando surgem gatilhos de auditoria ou seguro. Ao longo do período de previsão, o crescimento no número de novos clientes em vez da expansão de assentos impulsionará a aceleração da receita no mercado intermediário inferior.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico em Alta em Meio ao Aumento das Fraudes

O BFSI manteve a maior participação de mercado de confiança digital de 2025, com 32,43%, impulsionado por regras de autenticação forte de clientes sob a PSD 2 e mandatos similares. No entanto, o varejo e o comércio eletrônico registrarão o CAGR mais rápido de 15,04%, pois as fraudes de tomada de conta dispararam para USD 13 bilhões em 2024. Os comerciantes correm para implantar biometria comportamental e impressão digital de dispositivos que distinguem bots de compradores genuínos no checkout. As organizações de saúde integram ferramentas de correspondência de pacientes para reduzir as taxas de erro de vinculação de registros, abordando riscos de segurança críticos para a vida.

O tamanho do mercado de confiança digital capturado pelo varejo aumenta a cada trimestre à medida que as plataformas omnicanal se expandem para o comércio transfronteiriço e os modelos de compre agora e pague depois. Regulamentações no estilo da PSD 2 estão se espalhando para fora da Europa, ampliando a rede de conformidade. Os estornos relacionados a fraudes corroem as margens estreitas do comércio eletrônico, portanto, a pontuação de risco baseada em aprendizado de máquina que aprova mais pedidos legítimos sem atrito adicional torna-se um habilitador de receita em vez de um centro de custo. O BFSI, embora ainda seja o inquilino âncora, está investindo agressivamente em criptografia pós-quântica e vivacidade biométrica para preparar o onboarding digital para o futuro.

Análise Geográfica

A América do Norte gerou a maior receita regional, respondendo por 38,01% da participação de mercado de confiança digital de 2025 e expandindo-se a um CAGR de 13,9%. A nova regra de divulgação de violações da Comissão de Valores Mobiliários dos Estados Unidos obriga as empresas públicas a operacionalizar fluxos de trabalho de resposta a incidentes que capturam automaticamente registros de identidade, comprimindo os ciclos de adoção. Os estatutos de privacidade provinciais atualizados do Canadá espelham as obrigações da UE e exigem registros de consentimento granulares, empurrando as empresas multinacionais em direção a mecanismos de política unificados e multijurisdicionais. As agências federais e estaduais também financiam projetos piloto de confiança zero, que transbordam para mercados comerciais adjacentes.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 15,11%, à medida que os esquemas de identidade digital em escala populacional são implementados. A lei da Índia exige armazenamentos de dados no país e prompts de permissão explícitos, estimulando a construção de data centers locais e mecanismos de tokenização que evitam replicar atributos sensíveis além das fronteiras. As restrições de transferência da China exigem estruturas de identidade híbridas que mantêm os dados pessoais no país enquanto ainda autenticam funcionários globais. O Japão endureceu suas regras de transferência transfronteiriça, aumentando a demanda por ferramentas de orquestração de consentimento e automação de auditoria. Singapura incorporou o OAuth 2.0 e o OpenID Connect em sua estrutura nacional, ancorando as arquiteturas dos fornecedores em padrões abertos. As economias emergentes da ASEAN estão elaborando leis inspiradas no GDPR, expandindo o mercado endereçável para hubs regionais de conformidade.

A Europa detinha 24,3% da receita de 2025 e está em uma trajetória de CAGR de 14,2% em meio aos mandatos do eIDAS 2.0 de que cada cidadão possua uma carteira interoperável até 2026. A agência federal de segurança da Alemanha publicou diretrizes de confiança zero que agora influenciam as aquisições em toda a infraestrutura crítica. O Reino Unido manteve requisitos equivalentes ao GDPR, sustentando altos gastos com conformidade. A autoridade de proteção de dados da França aplicou EUR 214 milhões (USD 228 milhões) em multas por consentimento de cookies durante 2023, provando a eficácia da aplicação. A América do Sul permanece incipiente com 4,8% de participação, mas cresce 14,6% à medida que a LGPD do Brasil amadurece. O Oriente Médio e a África registram crescimento de 15,3%, liderados pelos programas de blockchain do Golfo e pela POPIA da África do Sul, ambos priorizando credenciais verificáveis e autenticação contínua.

Cenário Competitivo

O mercado de confiança digital é moderadamente fragmentado, com os 10 principais fornecedores controlando cerca de 45% da receita global, deixando amplo espaço para especialistas de nicho. Os hiperescaladores de nuvem Microsoft, Amazon Web Services e Oracle agrupam identidade como serviço em assinaturas de infraestrutura, reduzindo os preços de licenças independentes, mas elevando a oportunidade geral para parceiros de integração. Os especialistas em identidade, como Okta, Ping Identity e CyberArk, se diferenciam pela profundidade — por exemplo, a plataforma de acesso privilegiado certificada EAL4+ da CyberArk, que satisfaz licitações de defesa, e o catálogo de mais de 7.000 conectores pré-construídos da Okta. As empresas de verificação de identidade Jumio, Onfido e Mitek atacam o onboarding remoto em casos de uso de BFSI, economia compartilhada e saúde, com a Jumio ultrapassando um bilhão de verificações até 2024.

A atividade de aquisições é intensa. Em novembro de 2025, a Okta adquiriu a Spera Security por USD 265 milhões para adicionar detecção de ameaças de identidade. A CyberArk anunciou uma aquisição de USD 1,54 bilhão da Venafi em agosto de 2025 para combinar o gerenciamento de identidade de máquinas com o acesso privilegiado. A Entrust adquiriu a Onfido em 2024, refletindo uma corrida estratégica para controlar o ciclo de vida completo da identidade. Os depósitos de patentes em criptografia pós-quântica saltaram 340% após o NIST nomear os algoritmos preferidos em agosto de 2024, posicionando os fornecedores com implementações antecipadas para licitações em setores regulamentados.

As certificações regulatórias atuam como barreiras suaves. Os fornecedores que obtêm ISO 27001, SOC 2 Tipo II e FedRAMP Moderado deslocam rivais não certificados durante a pontuação de RFP, e o custo da manutenção de múltiplas estruturas empurra os fornecedores menores em direção à fusão. Enquanto isso, os projetos piloto de carteiras abertas sob o eIDAS 2.0 e as camadas de consentimento vinculadas ao Aadhaar da Índia estão gerando novos entrantes focados em identificadores descentralizados. A intensidade competitiva provavelmente aumentará até que os padrões de interoperabilidade se estabilizem e as economias de escala elevem as barreiras de entrada.

Líderes do Setor de Confiança Digital

Microsoft

IBM

Cisco Systems

Amazon Web Services (AWS)

Oracle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Digital Asset obteve USD 135 milhões do Goldman Sachs e da Citadel para expandir a Canton Network para tokenização institucional.

- Junho de 2025: A Microsoft e a A10 Networks fizeram parceria para fortalecer a infraestrutura de IA em hiperescala contra ataques de DDoS.

- Maio de 2025: A Thales reportou receita de EUR 20,6 bilhões em 2024 e destacou o crescimento em cibersegurança em sua unidade de Identidade Digital e Segurança.

- Abril de 2025: A Entrust concluiu sua aquisição da Onfido, adicionando verificação biométrica ao seu conjunto de confiança digital.

Escopo do Relatório Global do Mercado de Confiança Digital

O Relatório do Mercado de Confiança Digital é Segmentado por Componente (Soluções, Serviços), Modo de Implantação (Baseado em Nuvem, Local), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde, TI e Telecomunicações, Governo e Setor Público, Varejo e Comércio Eletrônico, Energia e Utilidades, Outros Setores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde |

| TI e Telecomunicações |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde | ||

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de confiança digital deve crescer entre 2026 e 2031?

O mercado deve se expandir a um CAGR de 14,28%, subindo de USD 550,58 bilhões em 2026 para USD 1.073,18 bilhões até 2031.

Qual componente está registrando o crescimento de receita mais rápido?

Os serviços, especialmente a detecção e resposta gerenciadas, estão crescendo a um CAGR de 14,99% à medida que os compradores buscam suporte de operações contínuas.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Os esquemas de identidade digital apoiados pelo governo e as regras de localização de dados estão impulsionando um CAGR de 15,11%, superando outras regiões.

O que impulsiona a demanda dos varejistas por soluções de confiança digital?

As fraudes de tomada de conta que ultrapassaram USD 13 bilhões em perdas durante 2024 estão levando os comerciantes a implantar biometria comportamental e impressão digital de dispositivos.

Como as mudanças regulatórias influenciam a adoção de tecnologia?

Estruturas como o eIDAS 2.0, a Lei DPDP da Índia e as novas regras de divulgação de violações dos Estados Unidos exigem uma governança de identidade mais robusta, acelerando as atualizações de plataforma.

Quais fornecedores estão moldando o cenário competitivo?

Microsoft, Amazon Web Services, Okta, Ping Identity e CyberArk lideram o campo, enquanto aquisições como a da CyberArk-Venafi mostram tendências de consolidação.

Página atualizada pela última vez em: