Tamanho e Participação do Mercado de Sistema de Acesso Condicional

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

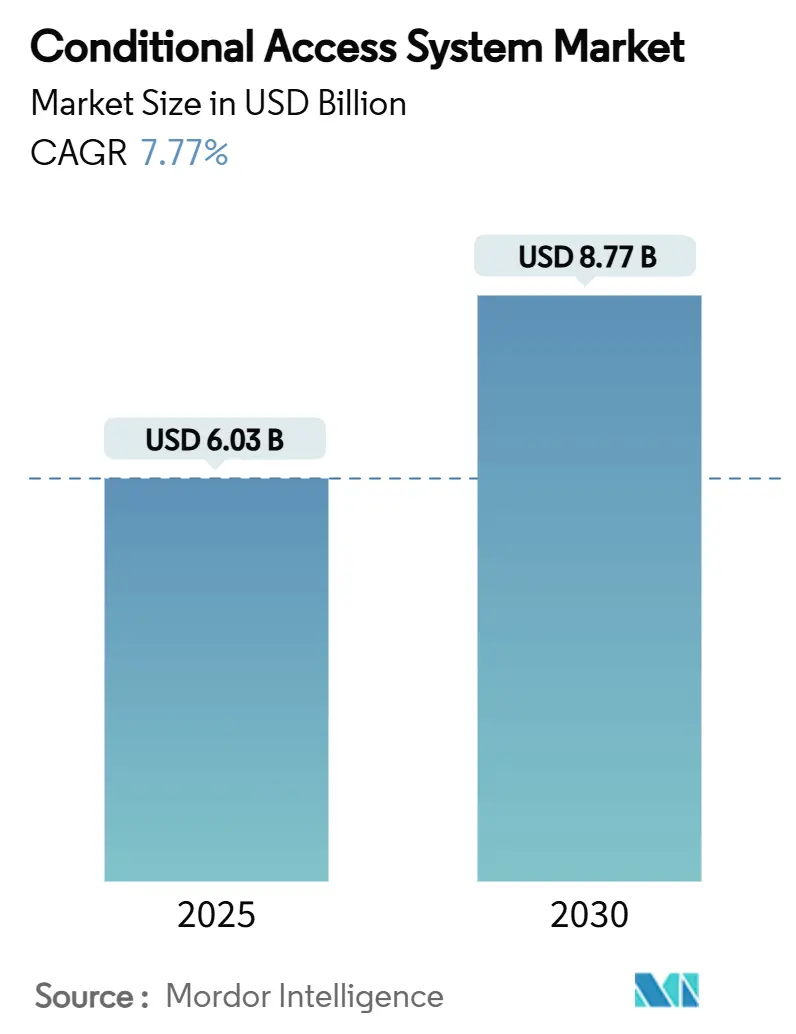

| Tamanho do Mercado (2025) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Acesso Condicional por Mordor Intelligence

O tamanho do mercado de sistema de acesso condicional está em USD 6,03 bilhões em 2025 e tem previsão de atingir USD 8,77 bilhões até 2030, expandindo-se a um CAGR de 7,77% durante o período 2025-2030. A intensificação dos programas de migração para TV digital, o aumento das ameaças de pirataria e a migração dos operadores de infraestruturas legadas de cartão inteligente para plataformas de segurança hospedadas na nuvem sustentam gastos de capital constantes, apesar das pressões de cancelamento de assinaturas em economias maduras. Arquiteturas sem cartão, convergência multi-DRM e modelos de entrega SaaS sustentam estratégias de otimização de custos, enquanto redes de satélite, pilotos de transmissão 5G e a proliferação de televisão por streaming gratuita com suporte a anúncios (FAST) diversificam os canais de distribuição. O posicionamento competitivo centra-se em análises de ameaças baseadas em IA e marcação d'água forense, com fornecedores agrupando serviços antipirataria para defender franquias de alto valor de esportes e dramas asiáticos premium. Enquanto isso, a bifurcação regional persiste: a expansão de assinantes da APAC compensa a contração na América do Norte e na Europa Ocidental, levando os fornecedores a localizar soluções sensíveis ao preço para a África e o Sul da Ásia.

Principais Conclusões do Relatório

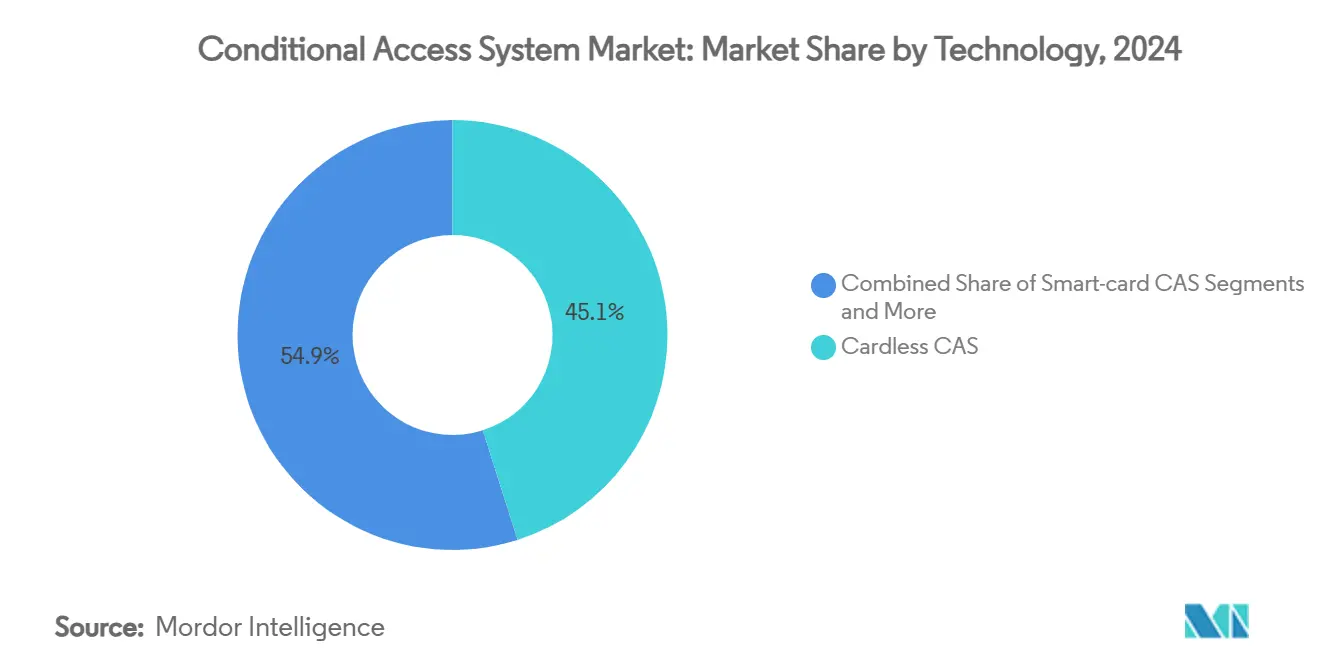

- Por tecnologia, as plataformas sem cartão capturaram 45,1% da participação do mercado de sistema de acesso condicional em 2024; o CAS como Serviço tem projeção de expansão a um CAGR de 8,5% até 2030, o mais rápido dentro do segmento.

- Por tipo de rede, a TV por satélite deteve 38,2% do tamanho do mercado de sistema de acesso condicional em 2024; enquanto as redes OTT/streaming avançam a um CAGR de 7,9% até 2030.

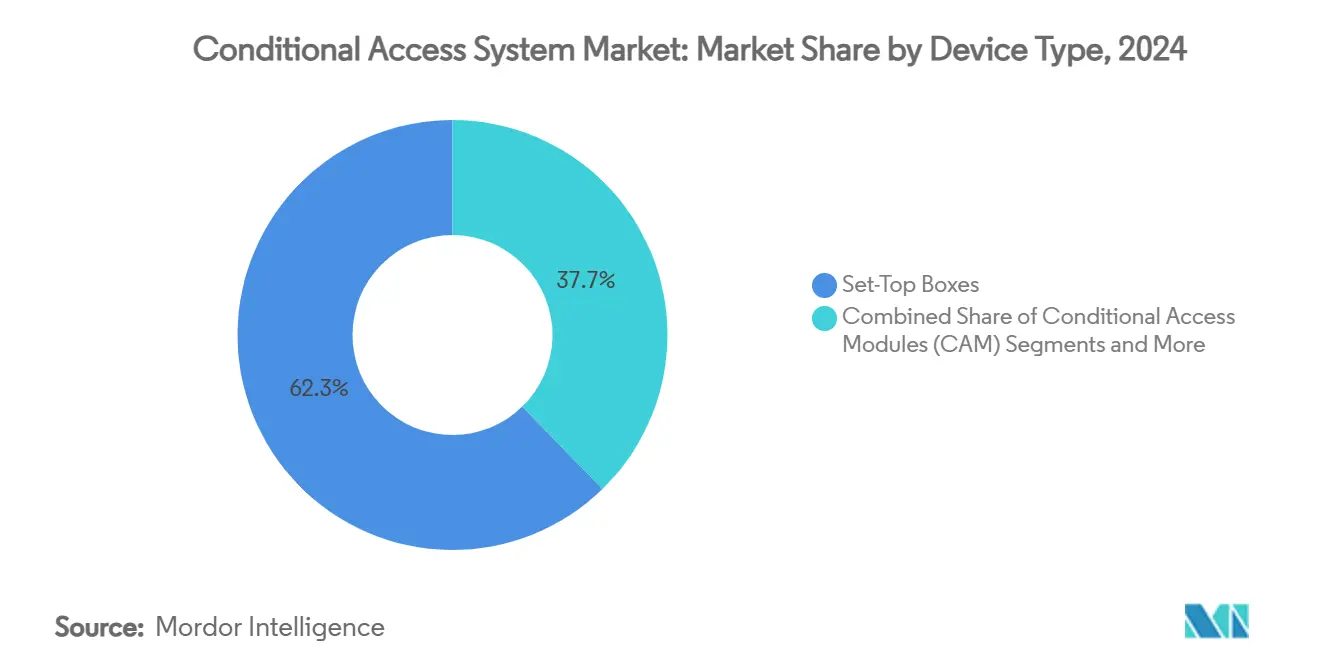

- Por dispositivo, os decodificadores representaram 62,3% da participação do mercado de sistema de acesso condicional em 2024; enquanto os dongles de streaming têm previsão de crescer a um CAGR de 8,2% até 2030.

- Por usuário final, as operadoras de TV paga comandaram 54,5% do tamanho do mercado de sistema de acesso condicional em 2024; enquanto os agregadores de conteúdo/plataformas OTT registram o maior CAGR projetado de 8,8% até 2030.

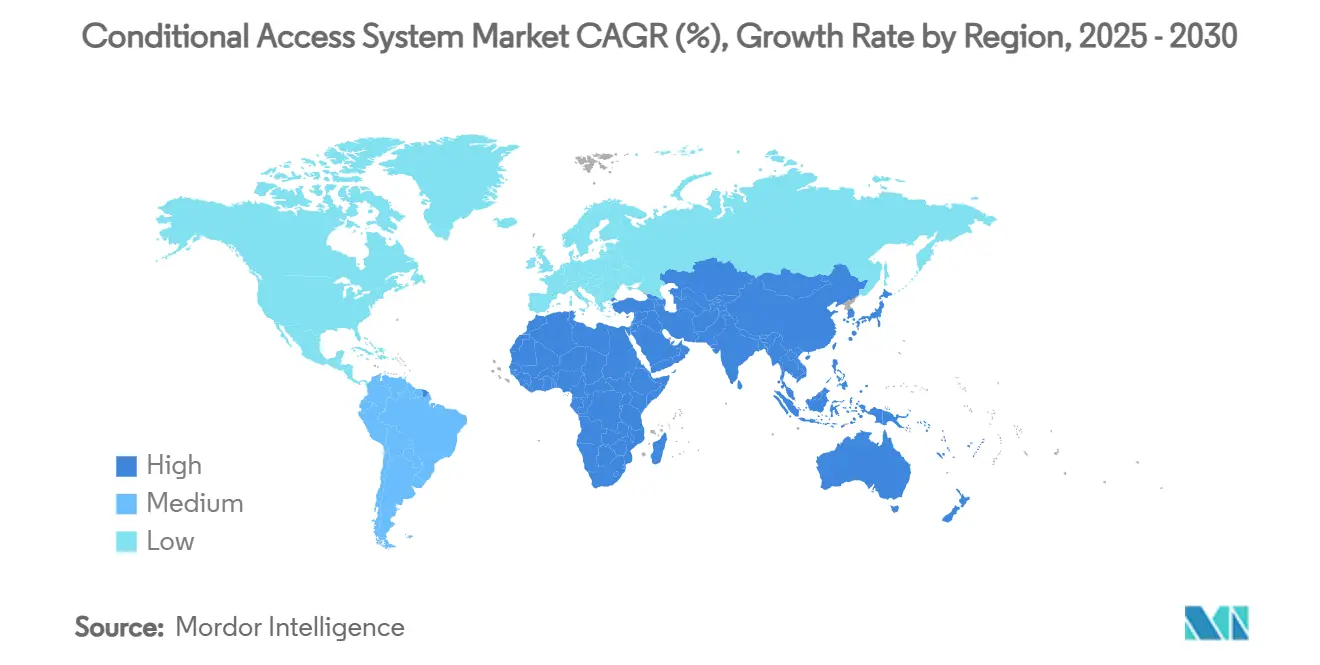

- Por geografia, a Ásia-Pacífico liderou com 42,5% de participação no mercado de sistema de acesso condicional em 2024; enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Acesso Condicional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos obrigatórios de migração para TV digital | +1.2% | Núcleo da APAC, com extensão para MEA e América Latina | Médio prazo (2-4 anos) |

| Aumento da pirataria e necessidade de proteção de conteúdo | +1.8% | Global, com ênfase na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Migração para CAS sem cartão e SaaS reduz OpEx | +1.5% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da base de TV paga na África e no Sul da Ásia | +1.0% | África, Sul da Ásia, com extensão para a ASEAN | Médio prazo (2-4 anos) |

| Canais FAST precisam de CAS leve | +0.8% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Implantações de TV móvel por transmissão 5G | +0.4% | Mercados piloto da UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Obrigatórios de Migração para TV Digital Impulsionam a Modernização da Infraestrutura

Os cronogramas de desligamento analógico impostos pelo governo na Índia, na China e em determinados estados africanos obrigam as emissoras e os operadores multicanal a modernizar ou substituir os sistemas de criptografia de cabeça de rede e de gestão de assinantes em calendários rigorosos. O programa de digitalização da Índia por si só abrange mais de 130 milhões de domicílios com TV, gerando demanda urgente dos fornecedores por implantações de acesso condicional sem cartão e escaláveis, capazes de atender a janelas de implantação comprimidas. Os fornecedores que conseguem agrupar design de rede, integração de sistemas e serviços de segurança gerenciados garantem margens premium, pois os operadores menores carecem de expertise interna. Cidades secundárias e distritos rurais favorecem soluções híbridas em nuvem que compensam a capacidade logística limitada para distribuição física de cartões inteligentes. A adição prevista de 12 milhões de assinantes de TV paga por satélite na África até 2029 ilustra ainda mais a ligação estrutural entre mandatos de política e expansão do mercado.

O Aumento da Pirataria Intensifica o Investimento em Proteção de Conteúdo

A pirataria de conteúdo erode USD 30 bilhões em receita anual em toda a cadeia de fornecimento de vídeo asiática, levando os proprietários de plataformas a convergir o acesso condicional com camadas multi-DRM e de marcação d'água forense que identificam vazamentos de origem em tempo real. A incidência de pirataria de 54% na Indonésia catalisou forças-tarefa formais entre setor e reguladores, validando a eficácia de coalizões entre setores. A análise de tráfego baseada em IA sinaliza padrões de streaming anormais, enquanto as cargas de marcação d'água rastreiam feeds ilegais até o nível doméstico em minutos. A rápida visibilidade das ameaças eleva os gastos com segurança entre os detentores de direitos de dramas coreanos premium e partidas de futebol da UEFA, e cria receita recorrente de monitoramento para os fornecedores. A emissora pública francesa France Télévisions migrou para uma pilha DRM-CAS unificada para esportes ao vivo em 2024 para equilibrar escala com maior exposição ao risco.

Migração para CAS sem Cartão e SaaS Reduz a Complexidade Operacional

Os operadores que transitam do acesso condicional baseado em cartão inteligente para o baseado em software reduzem despesas de logística, armazenamento e deslocamento de técnicos, ao mesmo tempo que permitem correções de segurança semanais e atualizações de recursos por backchannels IP. A Charter Communications documentou custos de ciclo de vida 40% mais altos para instalações duplas de CableCARD/STB, sublinhando o argumento econômico para arquiteturas sem cartão. A entrega SaaS converte ainda mais os desembolsos de capital em opex previsível: 86% das empresas pesquisadas colocam a segurança SaaS no topo de seus orçamentos, com 76% projetando alocações maiores em 2025. O CAS nativo em nuvem estende a proteção de nível empresarial a micro-operadores na África e na Europa Oriental, acelerando a paridade competitiva. O investimento dos fornecedores em nós de borda mitiga a latência para streams de esportes em UHD, garantindo que as metas de QoE permaneçam intactas.

A Expansão da Base de TV Paga na África e no Sul da Ásia Cria Oportunidades de Volume

A África Subsaariana está a caminho de atingir 55 milhões de contas de TV paga até 2029, equivalendo a um crescimento de 28% em relação às linhas de base de 2024; a Nigéria já ultrapassou a África do Sul com 10 milhões de assinantes. A concentração de satélites exige soluções de acesso condicional de baixo custo e alta capacidade, enquanto os mercados do Sul da Ásia aproveitam os trilhos emergentes de Infraestrutura Pública Digital da Índia para suportar mensagens de direito em tempo real. [1]ERIA, "Infraestrutura Pública Digital Índia-ASEAN," eria.org Os fornecedores projetam perfis de segurança em camadas para acomodar assinantes sensíveis ao preço sem comprometer a integridade da criptografia. A banda larga sem fio fixa no Sudeste Asiático, com previsão de superar 7,8 milhões de linhas até 2028, multiplica as opções de última milha e acelera a proliferação de nós CAS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação da TV paga nos EUA e na Europa Ocidental | -1.5% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Altos custos de atualização para decodificadores legados | -0.9% | Global, concentrado em mercados maduros | Curto prazo (≤ 2 anos) |

| Padrões de criptografia sob escrutínio pós-quântico | -0.6% | Global, impacto antecipado em governo/defesa | Longo prazo (≥ 4 anos) |

| Ascensão de ferramentas antipirataria de código aberto/freemium | -0.4% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Saturação da TV Paga nos EUA e na Europa Ocidental Restringe o Crescimento

A base de TV paga da América do Norte cairá de 111 milhões em 2015 para aproximadamente 60 milhões em 2029, reduzindo a penetração para 43%. A Europa Ocidental enfrenta uma contração paralela, embora mais branda, de 8% no mesmo horizonte. Com apenas 5% dos domicílios conectados nos EUA mantendo somente TV paga, os fornecedores de acesso condicional pivotam para a venda adicional de módulos avançados de marcação d'água e antipirataria para proteger pacotes premium em declínio, mas de alto valor. Os planos de transmissão britânicos para encerrar as redes terrestres até 2034 ilustram como a redução de custos, em vez da expansão de assinantes, molda as alocações de capital. O sucesso comercial depende da diversificação transfronteiriça e da penetração mais profunda nos microsegmentos de hotelaria, saúde e empresas.

Altos Custos de Atualização para Decodificadores Legados

Aproximadamente 20 milhões de decodificadores criptografados com PowerKEY correm risco de interrupção de serviço devido a certificados expirados, obrigando as operadoras de cabo dos EUA a orçar USD 40 milhões por milhão de dispositivos para substituição quando os patches de software se mostram inviáveis. Os operadores de mercados emergentes também lidam com investimentos imobilizados em decodificadores zapper MPEG-2 de primeira geração introduzidos durante a primeira onda digital. A solução alternativa de "time-wrap" da Adara Technologies para a empresa de cabo dominicana Aster mostra o apelo comercial de correções de firmware que adiam deslocamentos de técnicos e custos de descarte. No entanto, as frotas remanescentes atrasam a adoção de protocolos de segurança de próxima geração e diminuem a agilidade geral do mercado de sistema de acesso condicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância sem Cartão Ancora a Transição

Os sistemas sem cartão representaram 45,1% da participação do mercado de sistema de acesso condicional em 2024 e permanecem o padrão de fato para novas implantações graças ao provisionamento remoto, logística sem estoque e cadência de patches mais forte. Os operadores na Índia e na Indonésia adotaram o simulcrypt sem cartão para manter serviços de transmissão criptografados enquanto adicionavam DRM para conteúdo de recuperação, reduzindo a complexidade de duplo fornecedor. As plataformas de cartão inteligente persistem em implantações militares, de cassinos e marítimas, onde tokens removíveis garantem custódia física. Os conjuntos unificados de CAS mais DRM ampliam o apelo entre os agregadores OTT que buscam um único gateway de direitos em footprints de STB, dispositivos móveis e smart TVs. O CAS como Serviço, crescendo a um CAGR de 8,5%, reduz as barreiras de entrada para micro-ISPs na África e na Europa Oriental ao reunir a funcionalidade de SOC em hubs de nuvem regionais.

A trajetória em nuvem também reformula a economia dos fornecedores: a receita de licença converte-se em assinatura mensal, enquanto extras de análise, como detecção de streams simultâneos, geram taxas incrementais. No entanto, as estipulações regulatórias na França e na Arábia Saudita ainda obrigam servidores de chaves no local para esportes de Nível 1, moderando a ubiquidade imediata do SaaS. A prontidão pós-quântica emerge como o próximo diferenciador, com protótipos iniciais adicionando troca de chaves baseada em reticulados dentro de clientes sem cartão, embora a adoção no mundo real fique em apenas 0,029% das conexões OpenSSH. [2]arXiv, "Medindo Taxas de Adoção de PQC," arxiv.org Coletivamente, esses fatores reforçam a expansão constante do mercado de sistema de acesso condicional em direção a arquiteturas híbridas e com prioridade em nuvem.

Por Tipo de Rede: O Satélite Mantém a Liderança em Meio ao Avanço do OTT

O satélite deteve 38,2% do tamanho do mercado de sistema de acesso condicional em 2024, sustentado pela vasta geografia rural da África e pela inércia de assinantes de TV direta ao lar da Índia. Os acordos de capacidade em banda Ku permanecem mais baratos do que o backhaul de fibra em regiões de baixa densidade, mantendo a TV via antena parabólica relevante. O declínio do cabo nos Estados Unidos impulsionou atualizações de plantas para vídeo IP, mas as MSOs latino-americanas ainda implantam redes híbridas habilitadas para DOCSIS para maximizar os ativos coaxiais imobilizados. A participação do IPTV aumenta na Coreia do Sul e no Vietnã, onde a penetração de fibra gigabit supera 80%; os operadores capitalizam em gateways Wi-Fi 6 domésticos que suportam criptografia multicast com atraso mínimo.

OTT e FAST, avançando a um CAGR de 7,9%, capturam os que cancelam assinaturas de cabo, mas amplificam a complexidade multi-DRM à medida que os serviços abrangem smartphones, consoles e carros conectados. Os pilotos de transmissão 5G nas zonas alpinas da Bavária e da Áustria validaram o menor custo de espectro por bit em relação ao unicast, motivando os reguladores a reavaliar as alocações de UHF para serviços híbridos de transmissão DVB-I mais 5G. Os fornecedores de acesso condicional que incorporam tanto o Broadcast-AES quanto o Widevine L1 dentro de uma única pilha de direitos ganham vantagem de aquisição à medida que os operadores de múltiplas redes buscam eficiências de capex.

Por Tipo de Dispositivo: Os Decodificadores Persistem Frente aos Dongles de Streaming

Os decodificadores contribuíram com 62,3% da participação do mercado de sistema de acesso condicional em 2024, mantendo a dominância à medida que os operadores preferem o controle completo sobre UI, armazenamento e atualizações de criptografia. Os dongles HDMI, no entanto, desfrutam de um CAGR de 8,2% devido aos menores custos de lista de materiais e à simplicidade de autoinstalação para assinantes transitórios em dormitórios universitários e apartamentos de aluguel. Os Módulos de Acesso Condicional (CAM) prosperam na Alemanha e na Escandinávia, onde as TVs integradas são fornecidas com slots CI Plus 1.4, eliminando hardware externo enquanto satisfazem a conformidade com TV paga.

Os fornecedores de smart TVs pré-carregam CAS incorporado, reduzindo as despesas de subsídio dos operadores, mas a fragmentação de firmware aumenta a sobrecarga de controle de qualidade para patches de segurança. As frotas legadas de PowerKEY complicam os planos de atualização da América do Norte; em resposta, o adiamento de time-wrap da Adara dá aos operadores espaço para respirar enquanto negociam STBs Android TV de mercado de massa com raiz de confiança em nível de SoC. Em todos os fatores de forma, o mercado de sistema de acesso condicional gravita em direção a pipelines de vídeo seguras ancoradas por Ambientes de Execução Confiável e impressão digital dinâmica.

Por Usuário Final: As Operadoras de TV Paga Mantêm a Liderança em Volume, o OTT Impulsiona o Crescimento

As operadoras de TV paga detinham 54,5% do tamanho do mercado de sistema de acesso condicional em 2024, mas enfrentam atrito constante na América do Norte e na Europa Ocidental. As estratégias de sobrevivência incluem o empacotamento de banda larga, voz e agregações FAST em uma única fatura, reforçando o bloqueio de clientes. As unidades de TV de telecomunicações na Tailândia e nas Filipinas são pioneiras em preços de carteira pré-paga, aproveitando o CAS em nuvem para ativar ou desativar canais em segundos sem emissão de novos cartões.

Os agregadores de conteúdo — principalmente provedores SVOD, AVOD e FAST híbridos — impulsionam um CAGR de 8,8% até 2030, estimulados pela monetização centrada em dados e pelo inventário global de publicidade endereçável. Os detentores de direitos multirregionais adotam um tecido de direitos unificado que respeita os contratos dos estúdios enquanto entrega pods de anúncios específicos por região geográfica. A TV empresarial emerge como um nicho, com empresas da Fortune 500 transmitindo assembleias de CEOs e módulos de treinamento por trás da autenticação CAS. Na hotelaria, os pacotes de esportes premium integram autenticação NFC de hóspedes para conter a pirataria nos quartos e vender eventos em UHD. Esses casos de uso diversificados ampliam o mercado de sistema de acesso condicional além da radiodifusão tradicional.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de sistema de acesso condicional com uma participação de 42,5% em 2024 e tem projeção de crescer a um CAGR de 8,4% até 2030. O mandato de digitalização da Índia por si só representa mais de 130 milhões de domicílios que necessitam de feeds de cabo e DTH criptografados, enquanto o apoio político da China alimenta ecossistemas de fornecedores regionais que entregam chips de segurança sem cartão de baixo custo. O boom de banda larga sem fio fixa da ASEAN, projetado em 7,87 milhões de assinaturas até 2028, amplia as implantações de segurança compatíveis com IP. [3]Associação da Indústria de Vídeo da Ásia, O Relatório da Indústria de Vídeo da Ásia 2024,

avia.org O conteúdo local, como dramas coreanos e anime japonês, continua a comandar CPMs premium, reforçando o investimento em marcação d'água forense.

A erosão de assinantes da América do Norte restringe os pools de receita doméstica, mas os operadores investem em conjuntos antipirataria baseados em IA para proteger os direitos de alto valor da NFL e da NBA, preservando a receita média por usuário mesmo com a queda do número de domicílios de 111 milhões para 60 milhões até 2029. A Europa segue padrões semelhantes: o Reino Unido planeja o encerramento terrestre até 2034, e os grupos de cabo alemães negociam a migração para fibra por atacado, deslocando os orçamentos de segurança para CAS em nuvem com controles de simultaneidade elásticos. Os testes de transmissão 5G na Itália e na Espanha buscam revitalizar o alcance de transmissão gratuita durante emergências públicas.

O Oriente Médio e a África prometem expansão de volume acima da tendência, adicionando um estimado de 12 milhões de domicílios de TV paga até 2029, principalmente via satélite. Os provedores de DTH nigerianos encomendam codificadores HEVC de baixa taxa de bits combinados com CAS sem cartão de nível básico para equilibrar acessibilidade com proteção contra cópia. O reaproveitamento do espectro de televisão terrestre digital da América Latina acelera os modelos híbridos de transmissão móvel, mas os regimes regulatórios fragmentados atrasam a harmonização de equipamentos transfronteiriços. No geral, a divergência geográfica obriga os fornecedores de acesso condicional a projetar portfólios modulares que escalam tanto para baixo para pacotes pré-pagos quanto para cima para eventos ao vivo em 8K HDR.

Cenário Competitivo

O mercado de sistema de acesso condicional mantém concentração moderada, com o trio líder Nagra, Irdeto e Synamedia integrando análises de ameaças assistidas por IA e marcação d'água nas licenças principais de CAS para reter clientes. A implantação da OpenTV da Nagra no grupo de cabo alemão Tele Columbus estendeu o alcance do serviço a smartphones e tablets, ilustrando a convergência multitela em torno de uma pilha de direitos unificada. A parceria da Irdeto com a Media Distillery incorpora IA de descoberta de conteúdo nos fluxos de trabalho de CAS, aumentando o engajamento para operadores europeus de médio porte. A Synamedia aprimora as velocidades de marcação d'água forense para latência abaixo de um segundo para esportes ao vivo, atendendo aos mandatos de conformidade dos estúdios.

Os desafiantes emergentes aproveitam arquiteturas nativas em nuvem: o Verimatrix Streamkeeper oferece preços por stream utilizado, enquanto a AVFront, com sede na China, constrói módulos de acesso condicional de código aberto para competir em custo. Os depósitos de patentes em derivação de chaves pós-quânticas e malha de serviço de confiança zero indicam diferenciação de próxima onda, embora as implantações comerciais permaneçam limitadas. A consolidação se intensifica em setores adjacentes de acesso físico, exemplificada pela aquisição dupla de USD 21 milhões da ASSA ABLOY para reforçar sinergias de gestão de credenciais com segurança de vídeo digital.

As alianças estratégicas com nuvens de hiperescala reduzem o atrito de entrada no mercado: o AWS Elemental integra APIs de acesso condicional que escalam automaticamente durante eventos de pico, enquanto os enclaves de Computação Confidencial do Azure hospedam chaves de descriptografia. Os fornecedores menores que carecem de capital para atualizações de SOC gravitam em direção a pacotes de marketing conjunto ou opções de marca branca sob os guarda-chuvas dos titulares. Coletivamente, as cadeias de ferramentas de IA, a elasticidade da nuvem e a amplitude da marcação d'água forense formam os eixos decisivos de competição até 2030, moldando os critérios de aquisição em todo o setor de sistema de acesso condicional.

Líderes do Setor de Sistema de Acesso Condicional

Nagra (Kudelski Group)

Irdeto

Synamedia

Verimatrix

Viaccess-Orca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tele Columbus adicionou aplicativos móveis ao seu serviço PŸUR TV usando a Plataforma OpenTV da Nagravision e o 3Ready da 3SS, aprimorando as recomendações de conteúdo baseadas em IA.

- Fevereiro de 2025: A Acre Security adquiriu a REKS para incorporar chat de IA generativa em interfaces de controle de acesso, reforçando o diagnóstico em linguagem natural.

- Janeiro de 2025: A ASSA ABLOY concordou em adquirir a 3millID e a Third Millennium por USD 21 milhões, ampliando seus portfólios de credenciais na América do Norte e no Reino Unido.

- Novembro de 2024: A Adara Technologies entregou uma correção de "time-wrap" de PowerKEY para a Aster Tecnodisa, protegendo 45.000 assinantes de cabo do encerramento de dispositivos.

Escopo do Relatório Global do Mercado de Sistema de Acesso Condicional

| CAS com Cartão Inteligente |

| CAS sem Cartão |

| Soluções Híbridas de Simulcrypt |

| CAS como Serviço (SaaS) |

| CAS mais Multi-DRM Unificado |

| TV a Cabo |

| TV por Satélite |

| IPTV |

| Terrestre Digital (DTT) |

| OTT / Streaming |

| Transmissão 5G / Móvel |

| Decodificadores |

| Módulos de Acesso Condicional (CAM) |

| Smart TVs (CAS incorporado) |

| Dongles de Streaming / Sem STB |

| Operadoras de TV Paga |

| Agregadores de Conteúdo / Plataformas OTT |

| Hotelaria |

| Saúde |

| Educação e TV Universitária |

| Empresas e TV Corporativa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN (Indonésia, Tailândia, Vietnã, Filipinas, Malásia) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia | CAS com Cartão Inteligente | ||

| CAS sem Cartão | |||

| Soluções Híbridas de Simulcrypt | |||

| CAS como Serviço (SaaS) | |||

| CAS mais Multi-DRM Unificado | |||

| Por Tipo de Rede | TV a Cabo | ||

| TV por Satélite | |||

| IPTV | |||

| Terrestre Digital (DTT) | |||

| OTT / Streaming | |||

| Transmissão 5G / Móvel | |||

| Por Tipo de Dispositivo | Decodificadores | ||

| Módulos de Acesso Condicional (CAM) | |||

| Smart TVs (CAS incorporado) | |||

| Dongles de Streaming / Sem STB | |||

| Por Usuário Final | Operadoras de TV Paga | ||

| Agregadores de Conteúdo / Plataformas OTT | |||

| Hotelaria | |||

| Saúde | |||

| Educação e TV Universitária | |||

| Empresas e TV Corporativa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN (Indonésia, Tailândia, Vietnã, Filipinas, Malásia) | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | Nigéria | ||

| África do Sul | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de acesso condicional?

O tamanho do mercado de sistema de acesso condicional está em USD 6,03 bilhões em 2025.

Qual região lidera o mercado de sistema de acesso condicional?

A Ásia-Pacífico detém a maior participação de 42,5% em 2024 e também é a região de crescimento mais rápido.

Qual segmento de tecnologia está crescendo mais rapidamente?

O CAS como Serviço está se expandindo a um CAGR de 8,5% até 2030 devido ao seu preço favorável ao opex.

Como as plataformas de streaming estão influenciando a demanda por acesso condicional?

A ascensão dos serviços OTT e FAST, crescendo a um CAGR de 7,9%, impulsiona a demanda por soluções unificadas de multi-DRM e CAS em todos os dispositivos.

Quais são as principais restrições ao crescimento do mercado?

A saturação de assinantes na América do Norte e na Europa Ocidental e o custoso upgrade de decodificadores legados pesam sobre a expansão de curto prazo.

Quem são os principais players do setor de sistema de acesso condicional?

Nagravision, Irdeto e Synamedia lideram o mercado, cada um combinando CAS tradicional com serviços antipirataria e de marcação d'água baseados em IA.

Página atualizada pela última vez em: