Tamanho e Participação do Mercado de Controle de Acesso à Rede

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

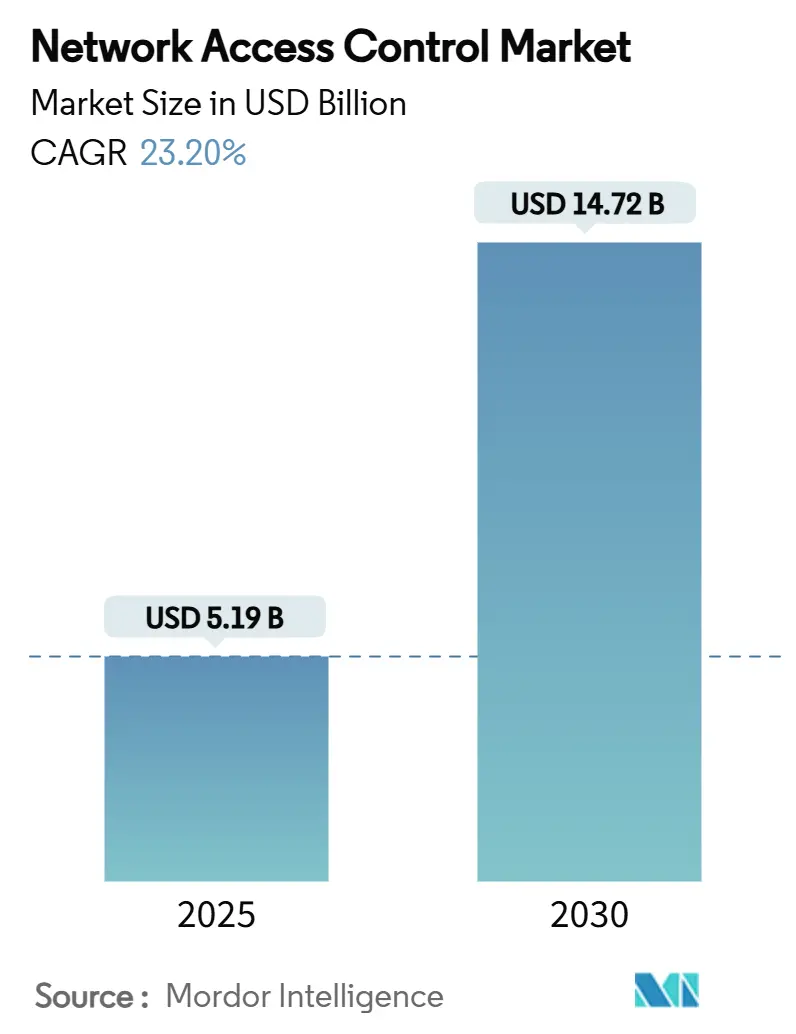

| Tamanho do Mercado (2025) | 5.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.20% CAGR |

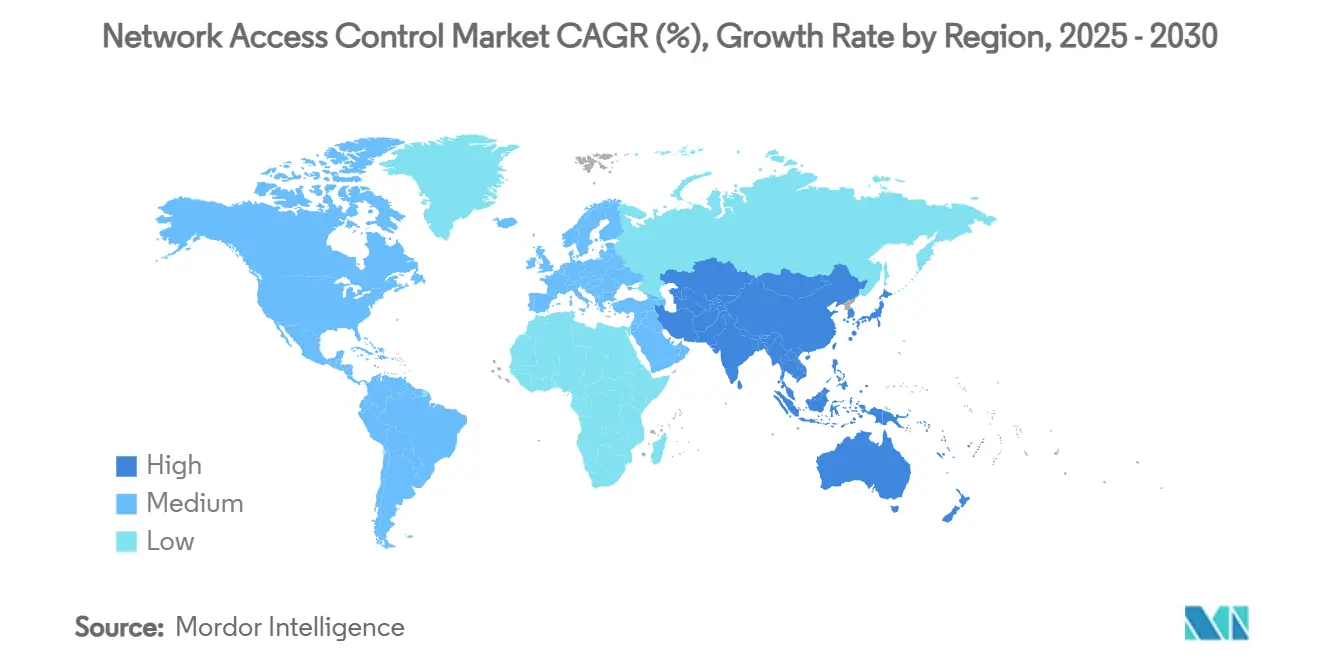

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Acesso à Rede por Mordor Intelligence

O tamanho do Mercado de Controle de Acesso à Rede é estimado em USD 5,19 bilhões em 2025 e deve alcançar USD 14,72 bilhões até 2030, a um CAGR de 23,20% durante o período de previsão (2025-2030). A adoção da arquitetura de confiança zero, o aumento de endpoints não gerenciados e de IoT, e a normalização do trabalho híbrido estão acelerando a demanda à medida que as empresas avançam além da segurança centrada no perímetro. A convergência com os ecossistemas de Borda de Serviço de Acesso Seguro e de Detecção e Resposta Estendida posiciona o NAC como uma camada de aplicação essencial, em vez de uma ferramenta independente, apoiando visibilidade unificada e automação de políticas. Os serviços superam a receita de produtos porque as organizações valorizam a expertise de implementação que acelera o tempo de obtenção de valor e reduz o risco operacional. Enquanto isso, o crescimento dos dispositivos de hardware desacelera sob a inflação de preços impulsionada por tarifas, empurrando os compradores para modelos entregues na nuvem que facilitam as despesas de capital. Regionalmente, a América do Norte mantém a maior participação com base em regimes de conformidade maduros, enquanto a Ásia-Pacífico apresenta a expansão mais rápida à medida que iniciativas de transformação digital ampliam a base endereçável.

Principais Conclusões do Relatório

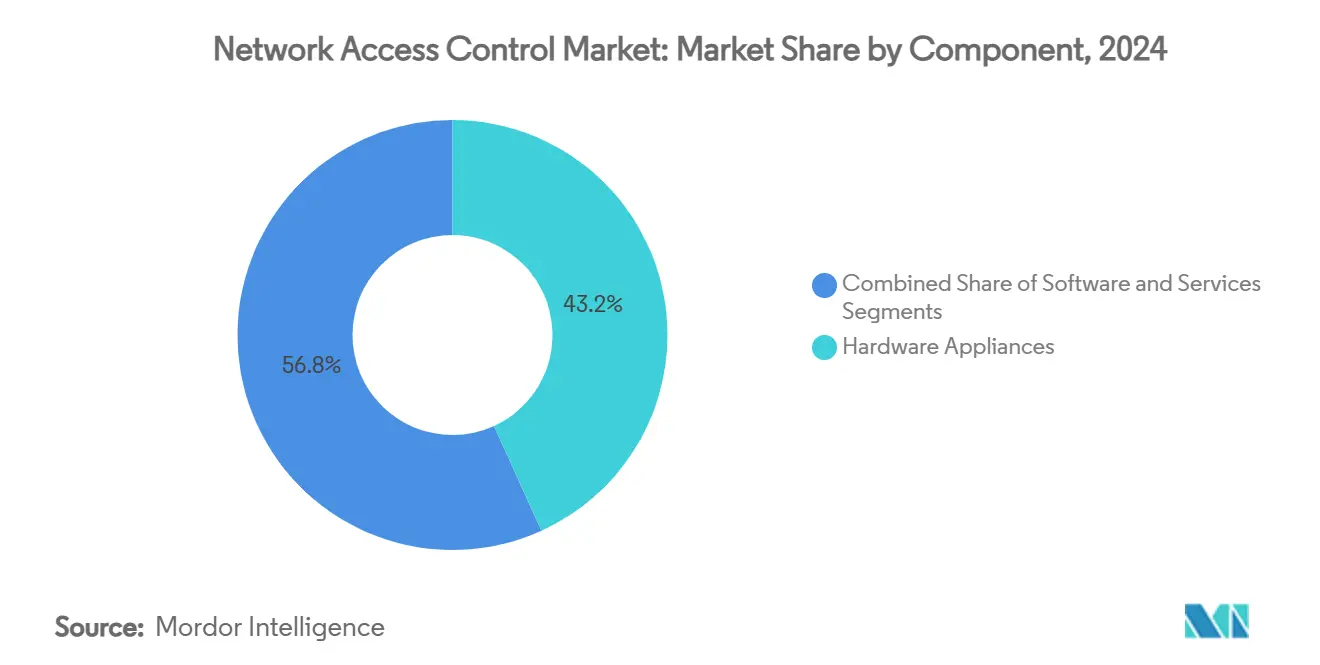

- Por componente, os dispositivos de hardware detinham 43,2% da receita de 2024 no Mercado de Controle de Acesso à Rede, enquanto os serviços devem entregar o maior CAGR de 24,3% até 2030.

- Por modelo de implantação, as implementações locais representaram 48,3% do total de 2024 no Mercado de Controle de Acesso à Rede, enquanto as opções baseadas em nuvem têm previsão de registrar um CAGR líder de 25,2% até 2030.

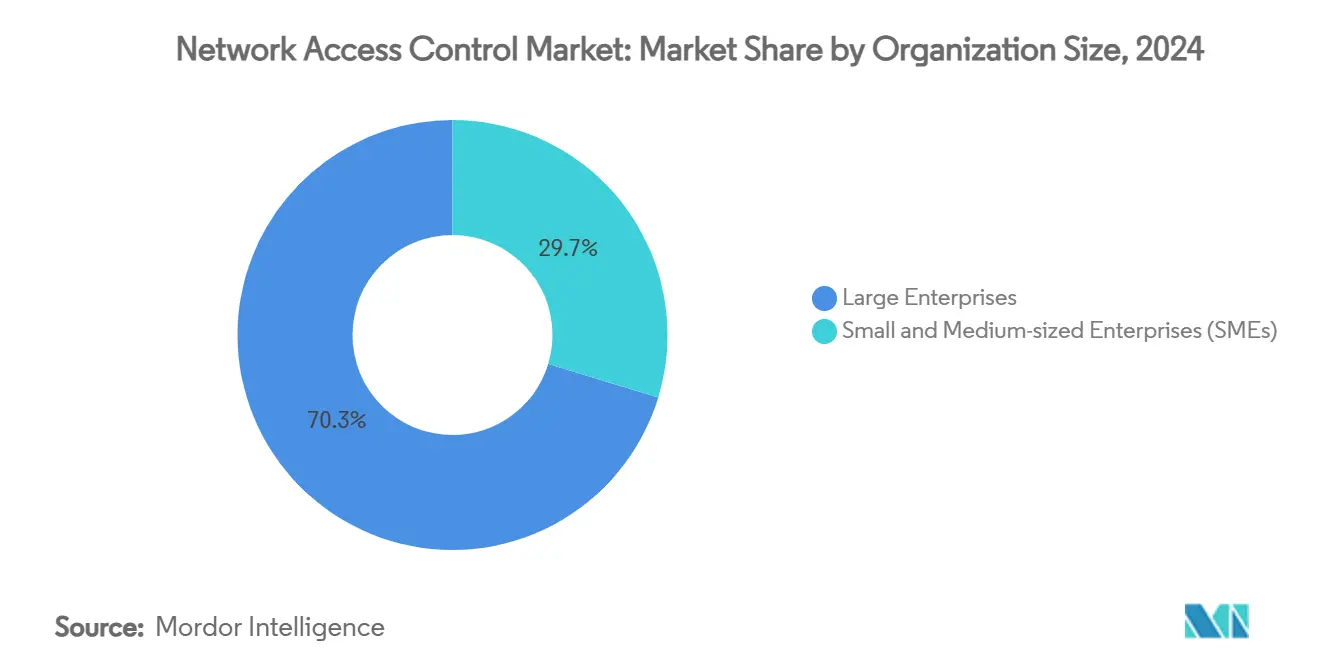

- Por tamanho de organização, as grandes empresas controlaram 70,3% dos gastos de 2024, mas espera-se que as pequenas e médias empresas se expandam mais rapidamente a um CAGR de 25% até 2030 no Mercado de Controle de Acesso à Rede.

- Por método de autenticação, o 802.1X comandou 60,1% das implantações de 2024 no Mercado de Controle de Acesso à Rede, enquanto as soluções de portal cativo têm projeção de crescer a um CAGR de 24,7% até 2030.

- Por setor do usuário final, TI e telecomunicações geraram 29,3% da receita de 2024, enquanto o BFSI está posicionado para registrar o CAGR mais rápido de 24,5% até 2030 no Mercado de Controle de Acesso à Rede.

- Por geografia, a América do Norte liderou com uma participação de 38,4% em 2024, enquanto a Ásia-Pacífico tem previsão de avançar ao maior CAGR de 24,8% até 2030 no Mercado de Controle de Acesso à Rede.

Tendências e Perspectivas Globais do Mercado de Controle de Acesso à Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção da arquitetura de confiança zero | +4.2% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Aumento de endpoints não gerenciados e de IoT nas redes corporativas | +3.8% | Global, com APAC apresentando maior crescimento | Curto prazo (≤ 2 anos) |

| Crescimento do trabalho híbrido e das políticas de BYOD | +3.5% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com regulamentações de privacidade de dados | +3.2% | UE (NIS2), América do Norte (HIPAA), em expansão global | Médio prazo (2-4 anos) |

| Convergência do NAC com os ecossistemas SASE e XDR | +2.9% | Global, mercados focados em empresas | Longo prazo (≥ 4 anos) |

| Investimentos em segurança da borda à nuvem por grandes empresas | +2.6% | América do Norte e UE, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção da Arquitetura de Confiança Zero

Os modelos de verificação contínua substituem os controles centrados no perímetro, tornando o NAC o ponto de aplicação para a confiança de dispositivos e usuários. A plataforma Access Assurance nativa da nuvem da Juniper integra a aplicação de políticas orientada por IA com autenticação de provedor de identidade, eliminando suposições de confiança implícita. [1]Juniper Networks, "NAC Is Back, Better than Ever," juniper.net As empresas reconhecem que as abordagens baseadas apenas em VPN não conseguem proteger forças de trabalho distribuídas que dependem de aplicações em nuvem. A demanda cresce por soluções de NAC que se alinhem com sistemas de gerenciamento de identidade e acesso para suportar estruturas unificadas de confiança zero. Os fornecedores que combinam NAC com análises e inteligência de ameaças garantem contratos de longo prazo à medida que os clientes buscam amplitude de plataforma em vez de produtos pontuais. Os designs nativos da nuvem ganham impulso porque oferecem consistência de políticas em ambientes híbridos sem infraestrutura local.

Aumento de Endpoints Não Gerenciados e de IoT nas Redes Corporativas

Os dispositivos conectados frequentemente carecem de capacidade de autenticação padrão, criando lacunas de visibilidade. As organizações de saúde utilizam perfis automatizados de dispositivos e pontuação de risco para manter endpoints críticos para a vida conectados enquanto aplicam segurança. [2]Ordr, "What Is Network Access Control (NAC)?" ordr.net Os fabricantes enfrentam desafios semelhantes à medida que a tecnologia operacional converge com as redes de TI tradicionais. A adoção do Desvio de Autenticação MAC e do onboarding baseado em certificados aumenta onde o 802.1X é impraticável. A computação de borda empurra a aplicação para mais perto dos dispositivos, de modo que as plataformas de NAC que lidam com segmentos distribuídos conquistam participação de mercado. Os fornecedores que implantam IA para classificação de dispositivos e criação automatizada de políticas se destacam em mercados com alta densidade de IoT.

Crescimento do Trabalho Híbrido e das Políticas de BYOD

As empresas devem proteger laptops pessoais, tablets e telefones que se conectam de fora dos escritórios tradicionais. O Guardian for Network Identity da Arista suporta milhões de dispositivos sem hardware local, permitindo o gerenciamento flexível de BYOD. Os métodos baseados em certificados substituem as senhas para reduzir o risco de roubo de credenciais. Usuários convidados — incluindo prestadores de serviços e parceiros — requerem acesso por tempo limitado sem comprometer os ativos internos, impulsionando aprimoramentos no portal cativo. A avaliação da postura do endpoint antes da conexão torna-se um requisito padrão, de modo que os fornecedores de NAC se integram com ferramentas de detecção e resposta de endpoint para oferecer às equipes de segurança um único ponto de aplicação.

Conformidade Obrigatória com Regulamentações de Privacidade de Dados

A diretiva NIS2 afetará até 40.000 organizações da UE que devem registrar e auditar cada conexão de rede. A HIPAA nos Estados Unidos exige controles rígidos sobre informações de pacientes. As instituições financeiras enfrentam estruturas sobrepostas que intensificam as exigências de relatórios. Os produtos de NAC que incluem modelos de conformidade pré-construídos reduzem a fadiga de auditoria e ganham preferência. Os fornecedores com orientação comprovada e suporte documental alcançam taxas de renovação mais altas porque os responsáveis pela conformidade preferem processos repetíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e interoperabilidade | -2.8% | Global, particularmente nos mercados de PMEs | Curto prazo (≤ 2 anos) |

| Escassez de habilidades em implantação de 802.1X e gerenciamento de certificados | -2.1% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Problemas de compatibilidade com TI paralela e infraestrutura legada | -1.9% | Empresas legadas da América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico limitando arquiteturas de múltiplos fornecedores | -1.5% | Mercados corporativos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Interoperabilidade

As PMEs têm dificuldade em financiar serviços profissionais e hardware. Os dispositivos Cisco Identity Services Engine custam entre USD 1.750 e USD 40.990 e elevam o total das implantações acima das taxas de licença iniciais. Os preços de hardware subiram 5–20% devido a políticas tarifárias e escassez de semicondutores, estendendo os prazos de entrega para 40–60 semanas. A pressão de custos incentiva uma mudança para assinaturas de NAC em nuvem que distribuem os gastos pelos orçamentos operacionais. As organizações avaliam o custo total de propriedade em vez do preço da licença isoladamente, favorecendo fornecedores que incluem implementação, treinamento e otimização contínua.

Escassez de Habilidades em Implantação de 802.1X e Gerenciamento de Certificados

A infraestrutura de chave pública é complexa e o pessoal qualificado é escasso, especialmente em mercados emergentes. O gerenciamento automatizado do ciclo de vida de certificados de provedores como a SecureW2 compensa as lacunas de habilidades internas. As instituições educacionais e de saúde precisam de portais simples de onboarding de autoatendimento. Os fornecedores que integram o NAC com plataformas de gerenciamento de dispositivos móveis e automatizam a implantação de certificados reduzem a carga administrativa e garantem contratos em regiões com escassez de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Excelência na Implementação

Os serviços registraram um CAGR de 24,3% até 2030 à medida que as organizações perceberam que uma implantação eficaz supera as listas de recursos. As empresas contratam design de políticas, integração e otimização para reduzir riscos e acelerar a implementação. Os dispositivos de hardware mantiveram uma participação de 43,2% em 2024 porque o processamento dedicado satisfaz os mandatos de residência de dados e os sites sensíveis à latência. O software ocupa uma posição intermediária, oferecendo flexibilidade onde a infraestrutura existente pode hospedar dispositivos virtuais.

A mudança para modelos de receita orientados a serviços demonstra a maturidade do mercado de Controle de Acesso à Rede. Os prestadores de serviços de saúde pagam prêmios por expertise regulatória durante as implementações de dispositivos médicos, aceitando que instalações malsucedidas custariam mais do que os serviços profissionais. Os pacotes de treinamento crescem rapidamente, pois as equipes internas desejam autonomia pós-implementação enquanto ainda dependem do suporte de escalada do fornecedor.

Por Modelo de Implantação: A Transformação para a Nuvem se Acelera

As implantações em nuvem crescem a um CAGR de 25,2% à medida que as empresas removem barreiras de infraestrutura e aceleram projetos piloto. A aplicação local detinha uma participação de 48,3% em 2024, onde prevalecem regras de controle e residência, enquanto os modelos híbridos permitem que as empresas mantenham a aplicação local, mas centralizem as análises. A escolha agora depende do escopo regulatório ou da maturidade organizacional, em vez da capacidade técnica.

O NAC como Serviço da Portnox revela como a entrega em nuvem atrai PMEs ao reduzir custos de hardware e manutenção. [3]Portnox, "NAC-as-a-Service," portnox.com Atualizações rápidas de recursos e capacidade elástica criam pressão sobre os fornecedores de dispositivos para oferecer caminhos de assinatura. As empresas distribuídas apreciam a aplicação uniforme de políticas em muitos sites sem o envio de equipamentos físicos.

Por Tamanho de Organização: A Adoção por PMEs Cresce Rapidamente

As pequenas e médias empresas registraram um CAGR de 25% até 2030, viabilizado pelo NAC em nuvem e interfaces simplificadas. As grandes empresas ainda controlavam 70,3% em 2024 graças a orçamentos estabelecidos e redes multicamadas que exigem ferramentas abrangentes.

O pacote inteligente de NAC da macmon custa EUR 4.715 (USD 5.332) por três anos e 250 nós, ilustrando preços de nível de entrada alinhados com os fluxos de caixa das PMEs. Os fornecedores desenvolvem painéis intuitivos e conjuntos de políticas padrão para que os clientes sem equipes de segurança dedicadas ainda possam cumprir as exigências de conformidade.

Por Método de Autenticação: Inovação no Portal Cativo Emerge

As abordagens de portal cativo cresceram a um CAGR de 24,7% até 2030 à medida que as empresas expandiram as redes de convidados e o onboarding de IoT. O padrão 802.1X manteve uma participação de 60,1% em 2024 para dispositivos gerenciados corporativamente. O Desvio de Autenticação MAC preenche lacunas onde sensores ou controladores não conseguem suportar certificados.

Os portais hospedados na nuvem agora integram verificações de confiança zero durante o login na web, fortalecendo a segurança sem afetar a usabilidade. Protocolos emergentes como o EAP-SH visam mesclar os portais cativos nos fluxos do 802.1X, reduzindo a sobrecarga de gerenciamento.

Por Setor do Usuário Final: Transformação de Segurança no BFSI

O setor bancário, de serviços financeiros e seguros registrou um CAGR de 24,5% porque os reguladores exigem trilhas de auditoria rigorosas. TI e telecomunicações contribuíram com 29,3% em 2024, demonstrando investimentos de longa data em segurança e enormes pegadas de infraestrutura.

As instituições financeiras exigem comprovação de cada identidade de dispositivo que acessa redes sensíveis, impulsionando a adoção da avaliação contínua de postura. Saúde, energia e manufatura também expandem as implantações, mas dependem fortemente de consultoria verticalizada para atender às restrições operacionais específicas do setor.

Análise Geográfica

A América do Norte comandou 38,4% da participação do mercado de Controle de Acesso à Rede em 2024, impulsionada por orçamentos maduros e estruturas regulatórias rígidas. A consolidação se acelerou após a Hewlett Packard Enterprise adquirir a Juniper Networks por USD 14 bilhões em julho de 2025, adicionando redes nativas de IA que rivalizam com o modelo liderado por software da Cisco. A pressão de preços de hardware decorrente de tarifas e escassez de componentes torna o NAC em nuvem atraente, e as organizações priorizam assinaturas recorrentes em vez de compras de capital.

A Ásia-Pacífico cresceu mais rapidamente a um CAGR de 24,8% até 2030. As nações financiam programas de cidades inteligentes, manufatura e 5G que colocam milhões de dispositivos não gerenciados online. Singapura e Japão lideram a adoção de qualidade por meio de subsídios governamentais e alianças industriais, enquanto Índia e China fornecem crescimento em volume à medida que as empresas se modernizam. Os fornecedores que localizam interfaces e se integram com serviços de nuvem regionais capturam essas oportunidades.

A Europa segue com adoção constante à medida que a diretiva NIS2 obriga mais setores a registrar e governar o acesso à rede. A legislação doméstica atrasada da Alemanha desacelera a implementação, mas muitos membros da UE prosseguem dentro do cronograma. As empresas frequentemente exigem que os dados permaneçam em nuvens regionais, beneficiando os fornecedores que oferecem processamento local. A demanda se alinha com os objetivos de soberania digital que preferem centros de dados europeus.

Cenário Competitivo

O mercado de Controle de Acesso à Rede permanece moderadamente fragmentado. Cisco, HPE-Aruba e Fortinet combinam ativos de comutação, sem fio e firewall para oferecer suítes de segurança de ponta a ponta. Forescout e Portnox se especializam em descoberta sem agente e entrega em nuvem, visando nichos verticais e de PMEs. A Arista aproveita um histórico de hiperescala para atender a campi corporativos de alto desempenho com sua plataforma Guardian for Network Identity.

A estratégia agora se centra em uma estrutura unificada de confiança zero em vez de caixas de NAC isoladas. O acordo da HPE com a Juniper dobra a receita de redes e alinha o Mist AI com a comutação Aruba, fortalecendo a telemetria de múltiplos domínios. A Cisco pivota para assinaturas de software que agrupam o Identity Services Engine com gateways de Borda de Serviço de Acesso Seguro, criando fluxos de caixa previsíveis. A atividade de patentes em torno da detecção de anomalias e criptografia pós-quântica indica diferenciação futura em IA e agilidade criptográfica. [4]Patents Encyclopedia, "Network Security Selective Anomaly Alerting," patentsencyclopedia.com

Os concorrentes investem em ecossistemas de parceiros para reduzir lacunas de habilidades. Os provedores de serviços gerenciados que oferecem monitoramento de políticas 24×7 formam um canal crítico quando os usuários finais carecem de pessoal. As pressões de preços decorrentes da inflação de hardware incentivam os fornecedores a se inclinar para o licenciamento em nuvem e a cobrança baseada em dispositivos.

Líderes do Setor de Controle de Acesso à Rede

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Fortinet, Inc.

Forescout Technologies, Inc.

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hewlett Packard Enterprise concluiu sua aquisição de USD 14 bilhões da Juniper Networks para expandir seu portfólio de redes e segurança nativas de IA.

- Junho de 2025: A Fortinet lançou a suíte de segurança FortiMail Workspace com tecnologia de IA para proteção de navegadores e ferramentas de colaboração.

- Maio de 2025: A Fortinet apresentou o firewall de próxima geração FortiGate 700G com melhoria de 7× no throughput e prontidão pós-quântica.

- Maio de 2025: A Arista anunciou receita do primeiro trimestre de 2025 acima de USD 2 bilhões vinculada à demanda por redes de IA e autorizou uma recompra de ações de USD 1,5 bilhão.

- Maio de 2025: A Fortinet reportou receita do primeiro trimestre de 2025 de USD 1,54 bilhão com a ARR do SASE Unificado crescendo 26% em relação ao ano anterior.

Escopo do Relatório Global do Mercado de Controle de Acesso à Rede

| Dispositivos de Hardware | |

| Software | |

| Serviços | Implementação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| 802.1X |

| Desvio de Autenticação MAC (MAB) |

| Portal Cativo |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Educação |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Dispositivos de Hardware | ||

| Software | |||

| Serviços | Implementação e Integração | ||

| Treinamento e Consultoria | |||

| Suporte e Manutenção | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Método de Autenticação | 802.1X | ||

| Desvio de Autenticação MAC (MAB) | |||

| Portal Cativo | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Educação | |||

| Energia e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Controle de Acesso à Rede?

O mercado alcançou USD 5,19 bilhões em 2025 e tem projeção de atingir USD 14,72 bilhões até 2030 a um CAGR de 23,2%.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços crescem mais rapidamente a um CAGR de 24,3% porque as empresas dependem da expertise de implementação para implementações bem-sucedidas de confiança zero.

Por que as PMEs estão adotando soluções de NAC mais rapidamente do que as grandes empresas?

A entrega em nuvem e as interfaces simplificadas removem as barreiras de infraestrutura e habilidades que anteriormente limitavam as implantações de PMEs, impulsionando um CAGR de 25% para este grupo.

Qual região está se expandindo no ritmo mais alto?

A Ásia-Pacífico lidera com um CAGR de 24,8% até 2030 devido a projetos de cidades inteligentes, expansão de IoT e mandatos governamentais de segurança cibernética de apoio.

Como o NAC suporta a arquitetura de confiança zero?

O NAC aplica autenticação contínua de dispositivos e usuários, integra-se com provedores de identidade e fornece dados de postura em tempo real, tornando-o um controle central de confiança zero.

Quais desafios restringem o crescimento do mercado de NAC?

O alto custo de integração e a escassez de habilidades em 802.1X e certificados limitam a adoção, especialmente entre PMEs e organizações com infraestrutura legada.

Página atualizada pela última vez em: