Tamanho e Participação do Mercado de Gestão de Ativos sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

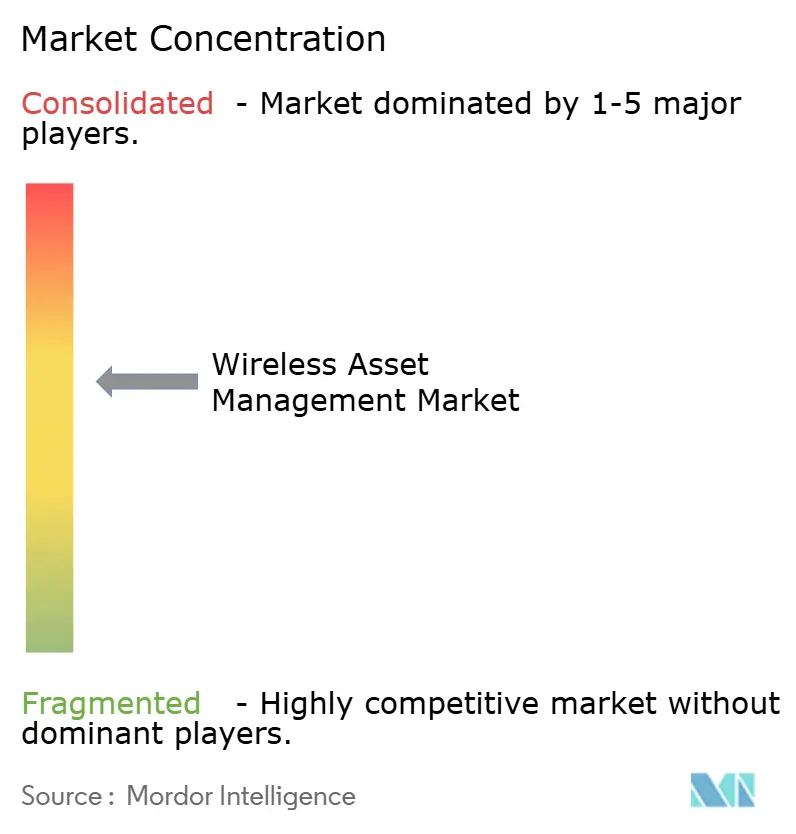

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos sem Fio por Mordor Intelligence

O tamanho do mercado de gestão de ativos sem fio em 2026 é estimado em USD 23,99 bilhões, crescendo a partir do valor de 2025 de USD 21,36 bilhões, com projeções para 2031 indicando USD 42,88 bilhões, crescendo a uma CAGR de 12,33% no período 2026-2031. Uma transição do rastreamento reativo para a orquestração preditiva está em curso à medida que as etiquetas RFID abaixo de USD 0,05, as redes 5G privadas e as regras de conformidade de ponta a ponta convergem. As empresas veem a visibilidade em tempo real como uma alavanca de capital de giro que reduz o estoque de segurança, prolonga a vida útil dos ativos e diminui o tempo de inatividade. O hardware permanece o alicerce da base instalada, mas a redução das margens dos dispositivos empurra os fornecedores em direção a software e serviços que monetizam análises e segurança gerenciada. Módulos de IoT celular combinados com firmware de baixo consumo de energia ampliam a cobertura além dos pontos de estrangulamento fixos, enquanto os compromissos ESG estimulam a implantação de sensores em consumíveis anteriormente considerados baratos demais para rastrear. A intensidade competitiva está aumentando à medida que os principais fabricantes de automação industrial, operadoras de telecomunicações e especialistas em RFID agrupam conectividade e análises em ofertas de assinatura.

Principais Conclusões do Relatório

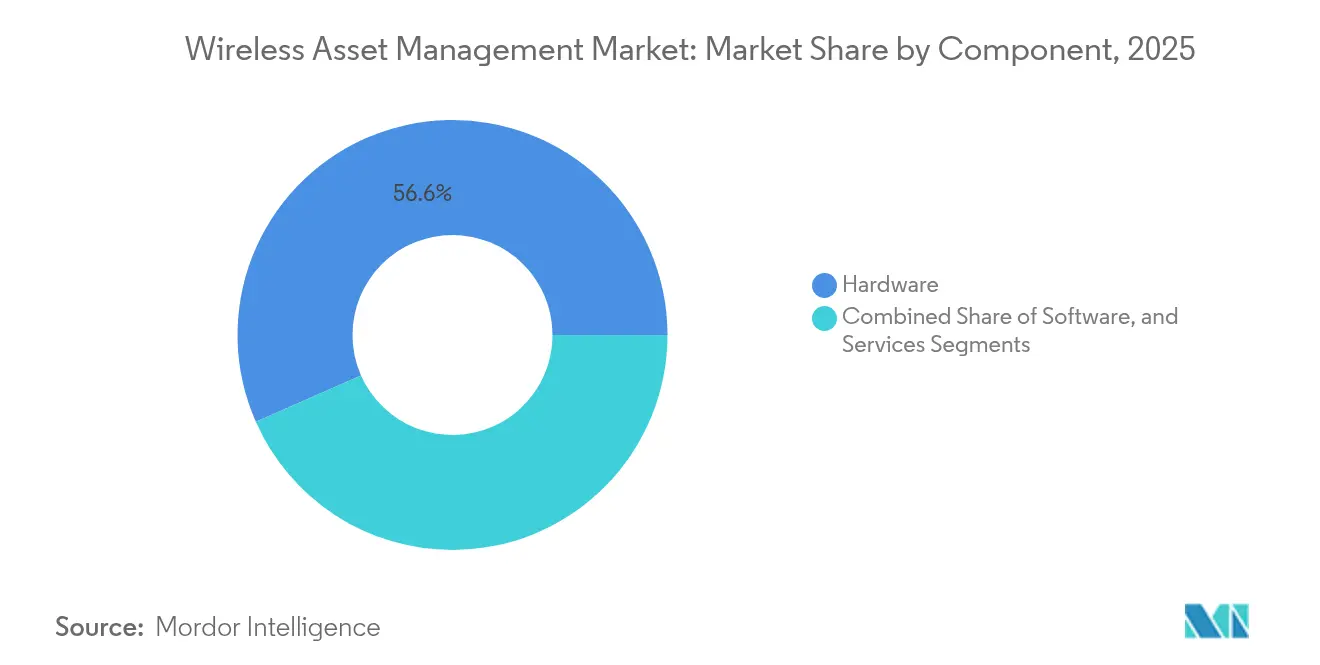

- Por componente, o hardware representou 56,62% da receita em 2025, enquanto os serviços devem expandir a uma CAGR de 13,78% até 2031.

- Por conectividade, o RFID capturou 36,25% da participação do mercado de gestão de ativos sem fio em 2025, enquanto a IoT celular está pronta para crescer a uma CAGR de 15,05% até 2031.

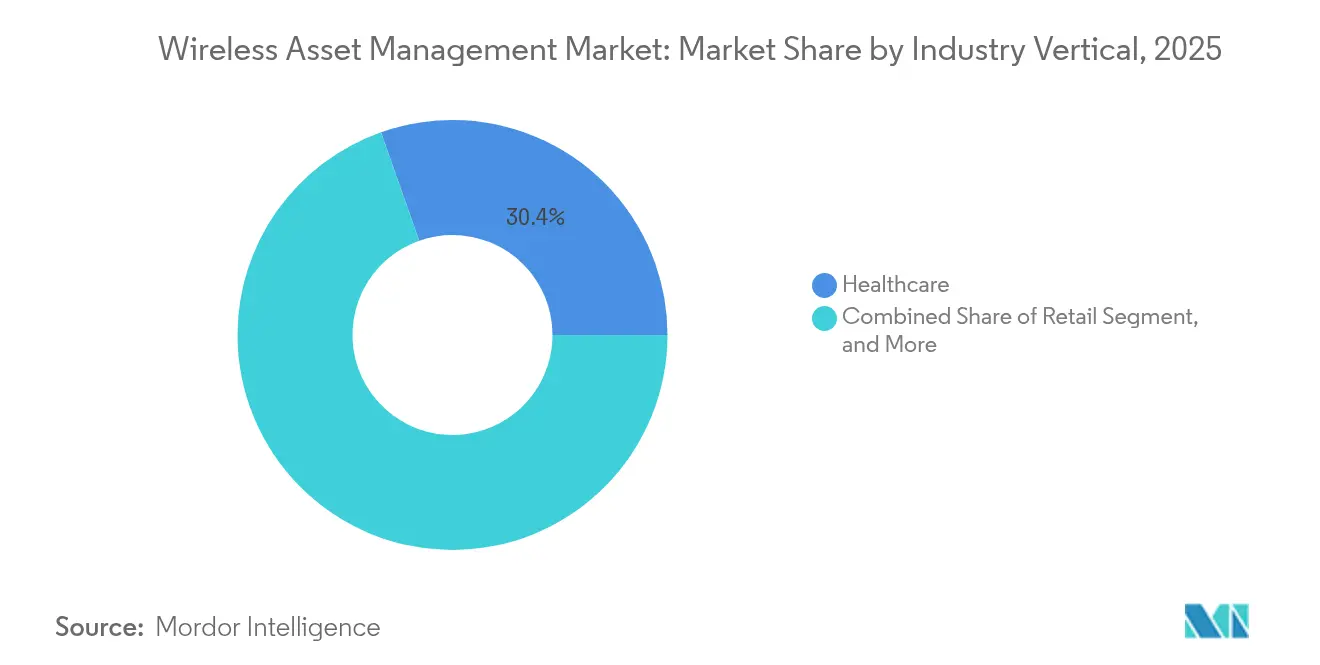

- Por vertical, a saúde assegurou 30,40% da receita em 2025; o varejo tem previsão de registrar a CAGR mais rápida de 15,44% até 2031.

- Por categoria de ativo, os equipamentos móveis detinham 41,85% de participação do tamanho do mercado de gestão de ativos sem fio em 2025, e os consumíveis devem avançar a uma CAGR de 14,62% até 2031.

- Por aplicação, o monitoramento de ativos físicos representou 36,74% da receita em 2025; a manutenção preditiva deve crescer a uma CAGR de 14,97% até 2031.

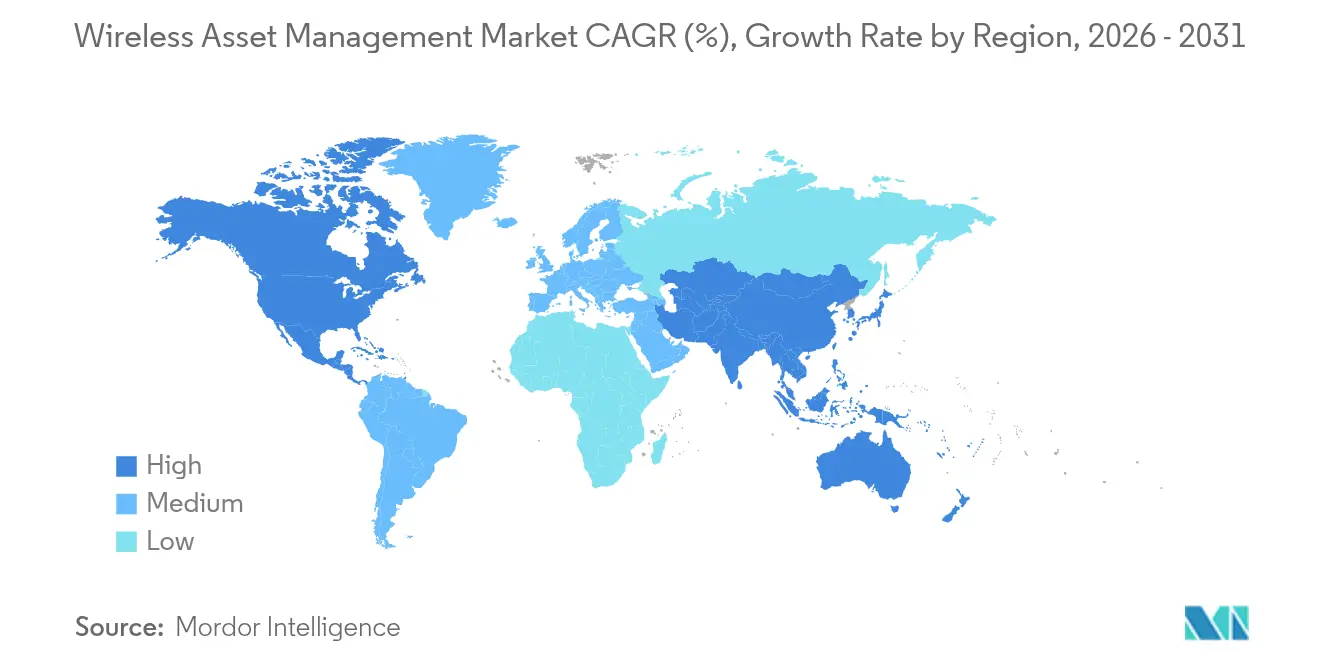

- Por geografia, a América do Norte liderou com 40,32% da receita em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos sem Fio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das soluções de localização em tempo real habilitadas por IoT | +2.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Queda no custo de sensores e etiquetas sem fio | +2.1% | Global, mais rápido na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios rigorosos para rastreabilidade na área da saúde | +1.9% | América do Norte, Europa, expansão para MEA e LATAM | Longo prazo (≥ 4 anos) |

| Expansão da manutenção preditiva da Indústria 4.0 | +2.3% | China, Japão, Coreia do Sul, Europa Central | Médio prazo (2-4 anos) |

| Integração de redes 5G privadas | +1.7% | América do Norte, Europa, centros selecionados da APAC | Longo prazo (≥ 4 anos) |

| Crescente pressão ESG por ganhos de utilização | +1.4% | Europa liderando, adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Soluções de Localização em Tempo Real Habilitadas por IoT

Os sistemas de localização em tempo real (RTLS) agora sustentam a orquestração de armazéns, os fluxos de trabalho hospitalares e as operações em terra de aeroportos. O Bluetooth de Baixa Energia e a banda ultralarga oferecem precisão submétrica, permitindo que veículos guiados automatizados operem com segurança entre o pessoal. Os hospitais relatam reduções de 40% no tempo de busca de equipamentos após a etiquetagem de cadeiras de rodas e bombas de infusão, liberando funcionários para tarefas clínicas.[1]Zebra Technologies, "Benefícios do MotionWorks RTLS", zebra.com Os fabricantes integram feeds de RTLS em softwares de planejamento de recursos empresariais, de modo que os dados de trabalho em andamento atualizam os registros de inventário sem entrada manual. As companhias aéreas testam RTLS em carrinhos de bagagem para reduzir os minutos de giro em portão que custam USD 50-100 cada. Os ganhos de produtividade resultantes consolidam o RTLS como uma camada padrão no mercado de gestão de ativos sem fio.

Queda no Custo de Sensores e Etiquetas sem Fio

As etiquetas RFID passivas caíram abaixo de USD 0,05 em volume à medida que a litografia de chips e a impressão rolo a rolo amadureceram. As etiquetas assistidas por bateria para medicamentos de cadeia fria agora são vendidas por USD 2-3, em comparação com USD 8-10 em 2020, ampliando a adoção entre distribuidores regionais. Beacons Bluetooth com preço de USD 10-15 incentivam as empresas de construção a etiquetar ferramentas que circulam pelos canteiros de obras, reduzindo as perdas por furto. Essa compressão de preços desbloqueia implantações em serviços municipais, agricultura e pequenos operadores logísticos tradicionalmente excluídos da automação por sensores. As curvas de custo, portanto, aceleram o volume, que por sua vez impulsiona novas reduções de custo, reforçando o ciclo de crescimento no mercado de gestão de ativos sem fio.

Mandatos Regulatórios Rigorosos para Rastreabilidade na Área da Saúde

A regra de identificação única de dispositivos (UDI) da FDA obriga os fabricantes a codificar implantes e instrumentos cirúrgicos com IDs legíveis por máquina, criando uma trilha de auditoria da origem ao paciente. O Regulamento de Dispositivos Médicos 2017/745 da Europa estende obrigações semelhantes aos dispositivos das Classes II e III. Os hospitais substituem leitores de código de barras por portais RFID que leem dezenas de itens simultaneamente, reduzindo o tempo de auditoria de horas para minutos. Leis paralelas de serialização de medicamentos, como a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA, levam as farmácias a adotar o rastreamento sem fio em nível de unidade. O Japão implementou serialização análoga em 2024, acelerando a adoção de RTLS na área da saúde da Ásia-Pacífico. O impulso regulatório, portanto, ancora o mercado de gestão de ativos sem fio na categoria de necessidades - e não de preferências - para hospitais e fornecedores.

Expansão da Manutenção Preditiva da Indústria 4.0

Os fabricantes incorporam sensores de vibração, térmicos e acústicos nas máquinas para detectar anomalias antes de falhas. As plantas automotivas alcançaram uma redução de 25-35% no tempo de inatividade após a implantação do monitoramento de condições, melhorando a eficácia geral dos equipamentos. Espinhas dorsais 5G privadas oferecem latência de milissegundos, transferindo cargas de trabalho de inferência para as bordas de fábrica sem atraso na nuvem. Os processadores químicos e de alimentos estendem o monitoramento sem fio a bombas e correias transportadoras, protegendo a integridade dos lotes e os compromissos com os clientes. À medida que os algoritmos preditivos amadurecem, as equipes de manutenção passam de rotinas baseadas em calendário para agendamentos orientados por dados, garantindo economias de serviço e aumentando a longevidade dos ativos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para implantações empresariais | -1.6% | Pequenas e médias empresas em todo o mundo | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade em plataformas de múltiplos fornecedores | -1.2% | Empresas com TI legada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança | -0.9% | Setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Vida útil limitada da bateria em ambientes adversos | -0.7% | Petróleo e gás, mineração, operações de cadeia fria no MEA e APAC remoto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Implantações em Toda a Empresa

As implantações em sites completos exigem leitores, gateways, middleware e mão de obra de integração que frequentemente ultrapassam USD 500.000 para uma empresa de médio porte. Os hospitais enfrentam USD 100-200 por leito em infraestrutura de RTLS mais taxas de licença anuais, pressionando os orçamentos de capital. Os pequenos provedores de logística optam por cobertura parcial, protegendo apenas as zonas de alto valor. O preço por assinatura e os modelos de arrendamento reduzem as barreiras de entrada, mas levantam preocupações sobre custos a longo prazo e dependência de fornecedores. Setores com margens estreitas, como varejo e agricultura, portanto, implantam cautela nos investimentos, moderando o crescimento de curto prazo no mercado de gestão de ativos sem fio.

Lacunas de Interoperabilidade em Plataformas de Múltiplos Fornecedores

Esquemas de dados proprietários forçam as equipes de TI a criar middleware personalizado para reconciliar entradas de RFID, Bluetooth, GPS e LPWAN. A falta de padrões universais de atualização over-the-air atrasa os patches de segurança em frotas heterogêneas. Grupos do setor como o IEEE e o GS1 promovem estruturas de interoperabilidade, mas a adoção pelos fornecedores é desigual. As empresas, portanto, avaliam a conveniência de pacotes integrados em relação ao risco de futuros problemas de integração, prolongando os ciclos de decisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

A receita de serviços tem previsão de crescer 13,78% ao ano até 2031, à medida que as empresas terceirizam implantação, cibersegurança e ajuste de desempenho. O hardware representou 56,62% da receita de 2025, mas a comoditização empurra as margens dos dispositivos em direção ao custo mais lucro. As plataformas de software integram dados de leitores, beacons e módulos celulares, alimentando análises preditivas que desbloqueiam economias de manutenção e modelos de compartilhamento de ativos. O mercado de gestão de ativos sem fio recompensa os fornecedores que posicionam os serviços como elemento integrador de patrimônios heterogêneos. A Zebra expandiu seu pacote MotionWorks em 2024 para adicionar módulos de previsão de manutenção, demonstrando a transição para assinaturas recorrentes. Os integradores de sistemas com conhecimento vertical - fluxos de trabalho clínicos, lógica de alocação de armazéns ou conformidade com segurança alimentar - capturam taxas de faturamento premium à medida que os clientes buscam resultados específicos do domínio em vez de painéis genéricos. Os encargos de cibersegurança também inclinam a demanda para serviços gerenciados que oferecem monitoramento contínuo de ameaças e aplicação de patches de firmware.

O software e os serviços agora moldam os critérios de compra mais do que o alcance de leitura de etiquetas ou o ganho de antena. As empresas tratam leitores e gateways como blocos de construção intercambiáveis, desde que o tempo de atividade e a compatibilidade de API atendam às expectativas. Consequentemente, os líderes de mercado enfatizam SDKs abertos e conectores de nuvem que aceleram o tempo de geração de valor. Ao longo do horizonte de previsão, os serviços absorverão participação incremental mesmo com o aumento nos volumes de dispositivos, remodelando as combinações de receita no mercado de gestão de ativos sem fio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conectividade: A IoT Celular Cresce com o Impulso das Redes 5G Privadas

A IoT celular, abrangendo LTE-M, NB-IoT e 5G, deve registrar uma CAGR de 15,05% à medida que as operadoras agrupam módulos com contratos de rede privada. O RFID reteve 36,25% da receita em 2025, graças à etiquetagem em nível de item no varejo e à rastreabilidade de dispositivos de saúde. No entanto, o RFID depende de portais físicos, limitando o alcance a pontos de estrangulamento controlados. Os módulos celulares, auxiliados por modos de economia de energia e custos decrescentes de chips, vão além dos limites de quatro paredes para pátios, vagões e campos remotos. A Verizon e a AT&T lançaram campi de 5G privado que integram rastreadores de ativos e gateways de borda em um único contrato gerenciado, reduzindo a fricção de integração.

O Bluetooth de Baixa Energia e a banda ultralarga se destacam no posicionamento interno, onde a precisão submétrica permite a navegação segura de robôs. O GPS permanece essencial para frotas rodoviárias, embora os efeitos de cânion urbano persistam. Os protocolos LPWAN como o LoRaWAN atendem à agricultura e às concessionárias de serviços onde o baixo rendimento de dados é suficiente. As etiquetas híbridas selecionam dinamicamente Bluetooth em ambientes internos, celular em rodovias e RFID nas portas de docas, otimizando a vida útil da bateria e a cobertura. À medida que as empresas aceitam o design multirradio como padrão, o tamanho do mercado de gestão de ativos sem fio para IoT celular cresce em conjunto com as implantações de redes privadas.

Por Categoria de Ativo: Os Consumíveis Aceleram à Medida que os Mandatos Circulares se Intensificam

Os equipamentos móveis - de empilhadeiras a camas hospitalares - representaram 41,85% da receita em 2025. Os consumíveis, no entanto, devem crescer 14,62% ao ano à medida que reguladores e investidores exigem o rastreamento de reutilização. Embalagens retornáveis, kits cirúrgicos e ferramentas calibradas agora carregam etiquetas RFID ou BLE duráveis que resistem à esterilização e a ciclos externos. O Regulamento Revisado de Embalagens e Resíduos de Embalagens da Europa exige rastreabilidade para itens de transporte reutilizáveis, forçando os proprietários de marcas a adaptar caixas e paletes. Os equipamentos fixos, como unidades de HVAC e geradores, adotam sensores de condição, mas a adaptação de ativos mais antigos retarda a penetração.

O mercado de gestão de ativos sem fio, portanto, expande-se além das empilhadeiras de alto valor para itens anteriormente descartáveis, aumentando os volumes de etiquetas exponencialmente. Etiquetas assistidas por bateria com vida útil de vários anos e registro de temperatura ampliam a cobertura para produtos farmacêuticos de cadeia fria e alimentos frescos. À medida que a comprovação de reutilização se torna uma licença para vender em setores sensíveis ao ESG, o rastreamento de consumíveis superará o crescimento de equipamentos móveis até 2031.

Por Vertical da Indústria: O Varejo Avança com o RFID em Nível de Item

A saúde deteve 30,40% dos gastos de 2025, impulsionada pela conformidade com UDI e esterilização. O varejo, no entanto, deve crescer 15,44% ao ano à medida que as redes ampliam o RFID do vestuário para as seções de mercearia, farmácia e artigos para o lar. O mandato do fornecedor da Walmart em 2024 catalisou a etiquetagem upstream na origem, removendo o ônus de custo das lojas e padronizando o feed de dados. O atendimento omnicanal depende de uma precisão de inventário superior a 98%, que o RFID em nível de item oferece.

A manufatura adota o rastreamento de trabalho em andamento e a manutenção preditiva sob os roteiros da Indústria 4.0. Os operadores de logística equipam GPS e beacons celulares em reboques e contêineres, monetizando a visibilidade de embarques. O petróleo e o gás implantam sensores robustos em cabeças de poço e plataformas offshore para reduzir os custos de inspeção. Coletivamente, esses setores diversificam os fluxos de receita, mas o aumento de volume do varejo cimenta sua posição como o segmento de crescimento mais rápido no mercado de gestão de ativos sem fio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Manutenção Preditiva Supera o Rastreamento de Localização

O monitoramento de ativos físicos produziu 36,74% da receita em 2025, cobrindo métricas básicas de localização, ambiente e utilização. A manutenção preditiva, embora menor hoje, tem previsão de expandir 14,97% ao ano à medida que os custos de tempo de inatividade aumentam. As linhas automotivas perdem USD 20.000-30.000 por minuto de paralisação, tornando os sensores e as análises um seguro barato.

A IA de borda executada em gateways de fábrica detecta desgaste de rolamentos e deficiências de lubrificação com semanas de antecedência, agendando reparos durante as paradas planejadas. A automação do controle de inventário utiliza RFID para atingir uma precisão de 95-99%, apoiando promessas de entrega no mesmo dia. Os aplicativos de prevenção de perdas sinalizam movimentos não autorizados de produtos farmacêuticos e eletrônicos de alto valor. Com o tempo, as análises de manutenção absorverão mais orçamento, diferenciando os fornecedores que integram dados de condição com fluxos de trabalho de gestão de ativos empresariais.

Análise Geográfica

A América do Norte deteve 40,32% de participação em 2025, impulsionada pela logística madura, pela digitalização precoce da saúde e por um denso ecossistema de fornecedores de automação. A rastreabilidade de dispositivos da FDA e a Lei de Segurança da Cadeia de Suprimentos de Medicamentos criam demanda obrigatória, enquanto os pilotos de 5G privado em automotivo, portos e centros de distribuição estabelecem precedente para implantações nacionais. Os setores de mineração e energia do Canadá implantam rastreadores GPS robustos e de satélite para ativos em locais remotos, enquanto as fábricas voltadas para exportação do México incorporam RFID nas cadeias de suprimentos das maquiladoras. Os desafios de interoperabilidade entre novos sensores e sistemas ERP legados direcionam os gastos para integradores de sistemas versados em TI de armazéns e saúde.

Prevê-se que a Ásia-Pacífico cresça 14,55% ao ano, impulsionada pelos subsídios da China para a manufatura inteligente e pelos mandatos de rastreamento de veículos em cidades inteligentes da Índia. A China tem como meta a adoção de manutenção preditiva em 70% dos grandes fabricantes até 2027, garantindo um mercado de sensores cativo. A Plataforma Unificada de Interface Logística da Índia exige GPS em veículos comerciais, acelerando a adoção de IoT celular. As escassez de mão de obra do Japão incentivam o RTLS em hospitais e fábricas para compensar as lacunas de pessoal. As fábricas de semicondutores da Coreia do Sul monitoram os equipamentos de sala limpa para risco de contaminação, enquanto as operações de mineração da Austrália dependem de rastreadores de satélite. Paisagens regulatórias e de infraestrutura diversas geram curvas de adoção específicas por país, mas o crescimento agregado posiciona a Ásia-Pacífico como a região de expansão mais rápida no mercado de gestão de ativos sem fio.

A Europa combina regulamentações rigorosas com fragmentação de espectro. As diretivas de dispositivos médicos e de resíduos de embalagens da UE impõem rastreabilidade, mas as alocações irregulares de LPWAN complicam as implantações transfronteiriças. As plantas automotivas da Alemanha integram os pacotes de rastreamento de ativos da Siemens com pisos de produção 5G, enquanto o Serviço Nacional de Saúde do Reino Unido testa o RTLS para reduzir a mão de obra de busca de equipamentos. A França e a Itália implantam RFID para autenticar produtos de luxo e combater falsificações. Os operadores de energia da Rússia rastreiam oleodutos apesar das sanções que limitam o acesso ao hardware ocidental, recorrendo a fornecedores locais. O Oriente Médio e a África mostram nascimento, mas potencial crescente à medida que a Visão 2030 da Arábia Saudita e as agendas de cidades inteligentes dos Emirados Árabes Unidos destinam fundos para automação de logística.

Panorama regulatório

As implantações de gestão de ativos sem fio situam-se em um conjunto crescente de requisitos de rádio, cibersegurança e rastreabilidade que afetam o design e a certificação de dispositivos nos principais mercados. Nos Estados Unidos, a FCC reforçou a supervisão da autorização de equipamentos por meio de ações em 2025 e 2026, incluindo alterações regulatórias focadas na integridade dos laboratórios de testes e dos Organismos de Certificação de Telecomunicações (TCBs), o que afeta os caminhos de certificação para leitores RFID, rastreadores IoT celulares e endpoints RTLS Wi-Fi/BLE/UWB usados em programas empresariais de ativos.

Na Europa e no Reino Unido, a conformidade de equipamentos de rádio incorpora cada vez mais a cibersegurança e a privacidade como requisitos essenciais. O Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 implementou o Regulamento Delegado (UE) 2022/30 da Comissão, adicionando obrigações relacionadas à segurança que se estendem a etiquetas de rastreamento conectadas, gateways e módulos de rádio associados. A Índia também avançou na formalização de requisitos para dispositivos de rastreamento, com o Department of Telecommunications (Telecommunication Engineering Centre) conduzindo uma consulta em outubro de 2025 sobre a revisão dos Requisitos Essenciais para dispositivos de rastreamento em tecnologias celulares e não celulares, alinhando as expectativas de conformidade técnica para hardware de rastreamento de ativos vendido no mercado.

Análise da cadeia de valor

A cadeia de valor começa upstream com fornecedores de semicondutores e componentes para circuitos integrados RFID, módulos IoT celulares, chipsets GNSS e rádios para BLE/UWB/Wi-Fi, além de inlays de etiquetas, antenas, baterias, invólucros resistentes e sensores (temperatura, vibração, umidade). Em seguida, os fabricantes de dispositivos (OEMs) e conversores de etiquetas montam etiquetas, beacons, leitores, gateways e rastreadores, enquanto os fornecedores de software oferecem gerenciamento de dispositivos, mecanismos de localização (RTLS), análises e middleware de integração. Camadas de padrões e interoperabilidade, incluindo especificações de wireless industrial alinhadas à IEC e CENELEC (por exemplo, IO-Link Wireless sob a IEC 61139-3 e ISA100.11a sob a IEC 62734) e a modelagem de informações OPC UA, moldam como dados heterogêneos são normalizados em sistemas corporativos.

No downstream, operadoras de telecomunicações e MVNOs de IoT fornecem conectividade (LTE-M, NB-IoT, 5G) e cada vez mais agrupam a aquisição de dispositivos, o provisionamento e as operações de ciclo de vida. Os integradores de sistemas lidam com levantamentos de local, posicionamento de infraestrutura, integração com ERP/EAM e fortalecimento de cibersegurança para ambientes regulados, como saúde e logística. Os provedores de plataformas para visibilidade de inventário e ciclo de vida em redes complexas também influenciam as implantações corporativas, ilustrado pela Amdocs ao lançar recursos aprimorados de gerenciamento de inventário de rede em fevereiro de 2026 para operações 5G programáveis e nativas em nuvem. As operações contínuas incluem serviços gerenciados para monitoramento, atualizações de firmware e garantia, além de logística reversa para ativos de transporte retornáveis e recondicionamento de dispositivos, onde as lacunas de rastreabilidade de ativos e interoperabilidade continuam sendo determinantes recorrentes de custo e desempenho.

Panorama Competitivo

O mercado de gestão de ativos sem fio permanece moderadamente fragmentado. A Zebra Technologies, a Honeywell e a Siemens aproveitam as plataformas instaladas de código de barras, digitalização e controle para vender rastreamento sem fio adicional. A Impinj e a SATO se especializam em chips e etiquetas RFID, onde a economia de escala e a profundidade de propriedade intelectual criam barreiras de entrada. A Cisco e a Verizon promovem pacotes de 5G privado, prometendo tempo de atividade de nível de operadora e fatiamento seguro.[3]Cisco Systems, "Ultra-Wideband RTLS Integration", cisco.com Os temas estratégicos giram em torno da especialização vertical, com os fornecedores adaptando soluções para fluxos de trabalho de saúde, varejo ou indústria pesada.

A comoditização do hardware comprime as margens de etiquetas e leitores, levando os players a se diferenciar por meio de análises de software e serviços gerenciados. As startups constroem plataformas nativas em nuvem que ingerem dados de qualquer etiqueta, corroendo o bloqueio de hardware. As corridas de patentes em posicionamento de banda ultralarga, coleta de energia e proveniência em blockchain indicam fossos temporários, mas a rápida padronização diminui a vida útil das vantagens proprietárias. Os clientes pedem cada vez mais conformidade com a ISO 27001 e APIs abertas, recompensando os fornecedores que abraçam a participação no ecossistema em vez de jardins murados.

Oportunidades de espaço em branco persistem em ambientes adversos. O investimento de 5 anos da Honeywell em etiquetas de cadeia fria ilustra as apostas em etiquetas assistidas por bateria para distribuição farmacêutica. O rastreador satélite-celular da Trimble tem como alvo equipamentos onde o sinal celular desaparece. Os fornecedores que resolvem a vida útil da bateria, a proteção contra ingresso e as tolerâncias de temperatura capturam nichos premium além das paredes do armazém. Em geral, a intensidade competitiva aumentará à medida que os serviços e o software superarem o hardware na contribuição de receita no mercado de gestão de ativos sem fio.

Líderes do Setor de Gestão de Ativos sem Fio

Cisco Systems Inc.

Siemens AG

Zebra Technologies Corporation

Honeywell International Inc.

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O sensoriamento sem bateria e a troca de dados padronizada estão abrindo espaços de implantação onde a sobrecarga de manutenção e os custos de substituição de etiquetas limitam a escala. A ISO/IEC 18000-65:2026, publicada em fevereiro de 2026 por um grupo que inclui Panasonic, Keio University, DENSO WAVE e RAMXEED, estabelece uma referência global para transmissão de dados de sensores RFID UHF sem bateria. Ela apoia a interoperabilidade entre etiquetas, leitores e pilhas de software, melhorando a confiança na aquisição para grandes implantações em nível de item. Em paralelo, o trabalho do 3GPP em ambient IoT oferece um caminho para que dispositivos passivos se comuniquem por meio de infraestrutura celular, alinhando-se com programas de ativos que precisam de visibilidade sobre consumíveis de baixo valor e itens de transporte retornáveis sem necessidade de manutenção contínua de bateria.

Uma segunda área de oportunidade é o RTLS com infraestrutura reduzida e o rastreamento baseado em malha (mesh), que diminui a necessidade de retrofits nas instalações, especialmente em armazéns existentes, portos e pátios mistos internos/externos. Em junho de 2026, Cargo Beacon, Panasonic e Wirepas demonstraram uma implantação de rastreamento de ativos industriais usando um módulo Bluetooth com malha Wirepas para evitar infraestrutura manual e assinaturas celulares, o que aponta para uma rota comercial para expandir a cobertura onde redesenhos de Wi-Fi ou casos de negócio de 5G privado ainda não são justificados. A atividade do Bluetooth SIG em torno do Networked Lighting Control (NLC) como substrato de sensoriamento e localização apoia ainda mais um padrão prático: usar sistemas de edifícios existentes como âncoras sempre ativas e, então, adicionar BLE AoA ou UWB para fluxos de trabalho de maior precisão, como movimentação automatizada de materiais, zoneamento de segurança e controle de inventário de alto throughput.

Desenvolvimentos recentes do setor

- Julho de 2026: a Zebra Technologies anunciou a disponibilidade do WhereTag IV-ST para visibilidade em terminais portuários, adicionando uma interface de telemetria serial e uma opção de antena externa dentro de uma abordagem RTLS multimodo. O foco do produto em ambientes de terminais expande a marcação de ativos sem fio além dos armazéns para os portos, onde condições com alta densidade metálica e operações mistas internas/externas exigem telemetria robusta e escolhas de conectividade.

- Fevereiro de 2025: a Platform Science concluiu a aquisição das unidades globais de negócios de telemática de transporte da Trimble. A consolidação de plataformas de telemática e bases instaladas apoia ofertas mais amplas de rastreamento ponta a ponta em frotas e ativos logísticos, aumentando o potencial de venda cruzada para visibilidade de ativos conectados por celular e serviços de software relacionados.

- Abril de 2024: o Bluetooth SIG anunciou atualizações nos padrões de Networked Lighting Control que permitem suporte de sensoriamento e localização para rastreamento de ativos baseado em BLE em edifícios comerciais. As atualizações criam âncoras práticas para sistemas de edifícios existentes que podem apoiar futuras implantações de RTLS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, a gestão de ativos sem fio é definida como o hardware, software e serviços pagos usados para localizar, identificar e gerenciar ativos físicos por meio de conectividade sem fio. Isso inclui áreas de fluxo de trabalho como controle de inventário, prevenção de perdas, monitoramento e ações de manutenção.

Exclusões de escopo: excluímos a marcação puramente manual ou registros de ativos baseados em planilhas que não dependem de nenhuma camada de rastreamento ou sensoriamento sem fio.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tecnologia de Conectividade

- RFID

- Bluetooth de Baixa Energia

- Wi-Fi

- IoT Celular (LTE-M, NB-IoT, 5G)

- GPS / GNSS

- LPWAN (LoRa, Sigfox, etc.)

- Por Categoria de Ativo

- Equipamentos Móveis

- Equipamentos Fixos

- Consumíveis

- Ativos de Transporte Retornáveis

- Outras Categorias de Ativo

- Por Vertical da Indústria

- Manufatura

- Saúde

- Logística e Transporte

- Petróleo e Gás

- Varejo

- Outros Verticais da Indústria

- Por Aplicação

- Monitoramento de Ativos Físicos

- Automação de Controle de Inventário

- Gestão de Manutenção Preditiva

- Prevenção de Perdas

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa construindo um panorama prático de onde vem a demanda e quais sinais podem ser rastreados sem adivinhação. Referenciamos principalmente fontes públicas, como informações de espectro da FCC, orientações de cibersegurança do NIST, normas ISO usadas em identificação e cadeias de suprimentos, séries de atividade industrial do US Census e Eurostat, e materiais de associações comerciais (por exemplo, grupos de RFID e IoT) que descrevem padrões de adoção.

Depois disso, as entradas do modelo são refinadas usando registros de empresas, apresentações de resultados, documentação de produtos e cobertura de imprensa confiável que esclarece faixas de preços e comportamento de implantação. Em alguns pontos, também usamos assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes, para que roteiros de produtos e ciclos de investimento não sejam perdidos. As fontes listadas aqui são ilustrativas e não exaustivas, e outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental com pessoas que acompanham orçamentos e implantações em primeira mão, incluindo provedores de soluções, integradores de sistemas, participantes do ecossistema de conectividade e usuários finais em manufatura, logística, saúde, varejo e energia. Também usamos essas discussões para verificar a movimentação do preço médio de venda, as taxas de adesão a serviços e o ritmo em que abordagens de rastreamento mais antigas estão sendo substituídas. Como se trata de um mercado global, as entradas são verificadas de forma cruzada entre as principais regiões, para que uma única geografia não determine silenciosamente todo o resultado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | APAC: 41% |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 47% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade do setor e os sinais de adoção de ativos conectados são traduzidos em um pool de demanda, que é então convertido em gastos usando faixas de preços realistas e um mix de implantação. Para manter a base sólida, o total é corroborado com aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, feedback de canal sobre o tamanho dos projetos e verificações de volume por ASP para etiquetas, leitores, gateways e assinaturas de software.

O modelo é impulsionado por um pequeno conjunto de variáveis repetíveis, incluindo o crescimento da base instalada de ativos rastreáveis nos principais setores, o mix de implantações RFID versus BLE versus Wi-Fi versus IoT celular, as taxas de adesão a assinaturas e serviços, os ciclos de substituição de etiquetas e leitores, e a parcela de implantações que migram para plataformas gerenciadas em nuvem. A previsão é executada usando análise de cenários apoiada por uma regressão multivariada simples sobre os principais impulsionadores (adoção de dispositivos conectados, atividade industrial e throughput logístico), sendo então ajustada com feedback de especialistas quando as restrições de adoção ou os requisitos de segurança se alteram. Quando as visões bottom-up estão incompletas, as lacunas são preenchidas usando faixas de penetração conservadoras, que são validadas novamente durante as entrevistas antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas, para que os números finais não dependam de uma única premissa. Comparamos os resultados com sinais independentes, como tendências de adoção de conectividade, direção de gastos em TI e OT corporativos, e mudanças de preços observadas, e depois investigamos grandes variações antes da aprovação final.

Se uma estimativa muda materialmente devido a um novo padrão, uma restrição de fornecimento ou uma clara desaceleração da demanda, os analistas entram em contato novamente com os respondentes relevantes e reexecutam os principais impulsionadores para confirmar a direção e a escala. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos alteram significativamente os preços, as implantações ou o momento dos investimentos. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa da Mordor Intelligence para o mercado de gestão de ativos sem fio com outras estimativas publicadas

Os números publicados para a gestão de ativos sem fio frequentemente diferem, mesmo quando parecem cobrir o mesmo tema. Na maioria dos casos, a diferença vem de como cada publicador cronometra a conversão de moeda, como as assinaturas recorrentes são anualizadas, e se as reduções de ASP de hardware e as taxas de adesão a serviços são atualizadas usando feedback de campo recente.

Os principais impulsionadores também incluem escolhas de escopo, como se apenas o hardware dedicado de rastreamento de ativos é contabilizado ou se a infraestrutura sem fio adjacente também é incluída, e se as previsões assumem adoção estável ou uma aceleração mais rápida ligada a grandes implantações. Quando as taxas de câmbio e as curvas de ASP são atualizadas em uma cadência definida e reverificadas por meio de feedback recente de negócios, os totais tendem a se mover de forma diferente, o que explica por que as verificações orientadas por atualização aplicadas pela Mordor Intelligence podem divergir de números que fixam premissas de preços mais antigas por mais tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,99 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 18,29 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e a apresentação do escopo tende a divisões por produto e aplicação que podem não normalizar totalmente assinaturas e serviços de múltiplos anos em receita anual comparável. |

| Editora de Pesquisa do Setor B | 23,54 bilhões de USD (2025) | Publica uma projeção de curto prazo que pode ser sensível à progressão assumida do ASP e ao mix entre nuvem e on-premise, e nem sempre é claro como o momento da conversão de moeda é tratado entre as regiões. |

No geral, a dispersão é explicada principalmente pelo alinhamento de tempo e escopo, e não por uma única diferença de cálculo. Quando o mesmo ano e o mesmo tratamento de receita recorrente são alinhados, a variância remanescente geralmente se reduz a entradas práticas, como as taxas de adesão a serviços e o ritmo das quedas de preço de etiquetas e leitores, que podem ser reverificadas e repetidas com as mesmas etapas.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2026 do mercado de gestão de ativos sem fio?

O mercado está avaliado em USD 23,99 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Projeta-se que registre uma CAGR de 12,33%, atingindo USD 42,88 bilhões até 2031.

Qual vertical da indústria se expandirá mais rapidamente?

Prevê-se que o varejo registre a CAGR mais rápida de 15,44% à medida que as redes ampliam o RFID em nível de item.

Por que a receita de serviços está crescendo mais rapidamente do que o hardware?

A complexidade de integração e as necessidades contínuas de cibersegurança impulsionam as empresas em direção a serviços gerenciados com previsão de crescimento de 13,78% ao ano.

Qual região adicionará a maior receita incremental?

A Ásia-Pacífico, apoiada por subsídios de manufatura inteligente e mandatos de cidades inteligentes, está prevista para uma CAGR de 14,55%.

Qual desafio técnico limita a adoção em ambientes adversos?

A longevidade da bateria permanece uma restrição, pois as condições extremas reduzem a vida útil das etiquetas e elevam os custos de manutenção.

Página atualizada pela última vez em: